Министерство образования и науки Российской Федерации

Магнитогорский государственный технический университет

им. Г.И.Носова

Кафедра информатики и информационных технологий

Контрольная работа

по Информатике

тема: Информационные технологии в управлении производством

Выполнил: студент гр. (190401.65)

Куликов И.Н.

Проверил: преподаватель кафедры Ии ИТ.

Королева В.В.

Магнитогорск 2012

Оглавление

1. Информационные технологии в управлении производством. 3

1.1САПР. 4

2. Расчетная часть. 6

2.1 Описание программного изделия. 6

2.2 Определение годового экономического эффекта. 6

2.3Оценка трудоемкости разработки программного изделия. 7

2.4 Расчет полной себестоимости программного изделия. 8

2.5 Расчет цены программного изделия. 9

Список использованной литературы.. 10

1. Информационные технологии в управлении производством.

Несмотря на затянувшийся экономический спад и нехватку средств у предприятий, современные компьютерные технологии постепенно становятся повседневным инструментом руководителей. Наиболее дальновидные и грамотные менеджеры, управляющие промышленными предприятиями, осознают необходимость серьезных вложений в реконструкцию и переоснащение не только основных производственных мощностей, но и систем управления. За прошедшие несколько лет в России и СНГ практически не осталось организаций, которые не применяли бы информационные технологии для автоматизации управленческих работ. Для успешного функционирования промышленных предприятий в современных условиях важнейшую роль играют информационные технологии, позволяющие не только решать широкий круг задач в сфере автоматизации финансово-хозяйственной и управленческой деятельности, но и осуществлять комплексную автоматизацию основных технологических и производственных процессов.

Особую актуальность автоматизация процессов управления приобретает в России сегодня, когда после длительного спада наметился определенный подъем отечественного промышленного производства, и впервые за последние годы появилась реальная возможность технического переоснащения существующих производственных мощностей для подготовки и выпуска конкурентоспособной продукции.

К сожалению, пока не все руководители предприятий понимают, что реальная автоматизация управления состоится только в том случае, когда новые компьютерные технологии появятся на рабочем месте каждого работника аппарата управления, и уделяют основное внимание решению только оперативных задач, выделяя на них значительные финансовые ресурсы. В настоящее время на российских промышленных предприятиях значительно интенсивнее, чем год или два назад, идет процесс внедрения систем автоматизированного управления. В современных условиях использование автоматизированных систем позволяет резко сократить сроки разработки и изготовления новых изделий, значительно повысить качество управления этими видами работ. Компьютерная обработка информации предполагает сетевые технологии, предназначенные для коллективной работы пользователей в информационно-вычислительных сетях. Локальные сети объединяют все службы фирмы, ускоряют документооборот, хранят необходимую информацию и предоставляют ее работникам фирмы. Наличие в офисе, конторе, учреждении, на предприятии, в цехе локальных вычислительных сетей создает для пользователей принципиально новые возможности интегрального характера, благодаря прикладным системам ПК и другому оборудованию сети. Организуется автоматизированный документооборот, создаются различные массивы управленческой, коммерческой и другой информации общего назначения и персонально используются вычислительные ресурсы всей сети, а не только отдельного ПК. Появляются возможности использования различных средств или инструментов решения определенных профессиональных задач (например, средств машинной графики, подготовки отчетов, ведомостей, докладов, публикаций и других документов). Кроме организации внутренних служб, локальные вычислительные сети позволяют организовать внешние по отношению к обслуживаемому учреждению службы, такие, как телексная (телетайпная) связь, почтовая корреспонденция, электронные доски объявлений, газеты, а также выход в глобальные (региональные) сети ЭВМ и использование их услуг.

1.1САПР

Первые зарубежные САПР на российском рынке делового программного обеспечения появились в конце 80-х годов. Наиболее известной среди них можно считать систему AutoCAD. Примерно в это же время стали появляться первые отечественные разработки в области автоматизированного управления, по многим параметрам не уступавшие и даже превосходившие зарубежные аналоги. Сегодня на российском рынке САПР активно работает целый ряд компаний, предлагающих как самостоятельные продукты, предназначенные для автоматизации отдельных управленческих, проектных и конструкторских задач, так и компании, поставляющие полнофункциональные интегрированные решения, способные охватить весь технологический цикл подготовки производства. Предлагаемые решения можно условно разделить на три больших класса.

Выбор той или иной САПР в каждом конкретном случае определяется потребностями предприятия, существующими особенностями систем управления, подготовки и выпуска продукции, опытом и квалификацией сотрудников и другими факторами. Этот выбор далеко не так очевиден, как может показаться на первый взгляд.

Для внедрения новой технологии управления необходим ряд условий.

-Реальная административная поддержка со стороны руководства.

-Формирование партнерских отношений между заказчиком и исполнителем, ориентированных на долгосрочную перспективу.

-Неизменное следование изначально определенным целям и стратегии внедрения на протяжении всего хода выполнения проекта.

-Однозначное, утвержденное заранее разграничение полномочий между заказчиком и исполнителем.

-Активное конструктивное участие ведущих специалистов заказчика, ответственных за различные участки работы предприятия и наделенных полномочиями, достаточными для принятия решений по модернизации процессов, для изменения функциональных обязанностей сотрудников, форматов документов.

-Согласие сторон в том, что изменение технологии управления и изменения в ПО, имеющие цель поддержки этой технологии, - это встречные процессы, ведущие к единой цели.

-Формирование и поддержание доброжелательной атмосферы вокруг работ.

Это значительно ускоряет и делает более качественным процесс внедрения, а также уменьшает стрессы в первые дни после запуска. Как показывает практика, приобретение мощных дорогостоящих систем не позволяет решить всех проблем аппарата управления, конструкторских и технологических служб. Сегодня потребителя интересует комплексное решение имеющихся проблем, включая выбор оптимальной спецификации программно-аппаратных средств, их увязки и интеграции друг с другом, подбора и тестирования оборудования, его внедрения, обучения персонала, запуска программно-аппаратного комплекса и его технической поддержки.

2. Расчетная часть.

2.1 Описание программного изделия.

В Воткинском Машиностроительном Техникуме существует заочное и вечернее отделение. Данный программный продукт автоматизирует такие работы, связанные с этими отделениями, как:

- Регистрация контрольных работ студентов заочного и вечернего отделения;

- Печать отчетов о работе преподавателей;

- Корректировка данных о студентах/преподавателях;

- Архивирование работ;

- Просмотр журналов регистрации;

2.2 Определение годового экономического эффекта.

При определении годового экономического эффекта сопоставляются приведенные затраты по базовому и новому вариантам программных изделий. Для проведения данного расчета определяются виды работ, подлежащих замене при использовании ПИ. При расчете экономической эффективности в первую очередь необходимо определить нормы времени при ручном и автоматизированном способах. Экономическая эффективность новой техники - это соотношение затрат труда на производство, внедрение новой техники и полученных от ее применения экономических результатов.

2.3Оценка трудоемкости разработки программного изделия

Трудоемкость продукции - показатель затрат рабочего времени на производство единицы продукции или на выполнение определенной технологической операции.

Расчет трудоемкости работ производится по формуле 2:

н/час

н/час

где

Тэi - трудозатраты i-го этапа научно-исследовательской работы

Уэi - удельный вес трудоемкости i-го этапа

Тэ - трудоемкость одного этапа исследования, рассчитанное методом прямого счета (час)

Уэ - удельный вес трудоемкости данного этапа, рассчитанного методом прямого счета

За основу Тэ берется первый этап рассчитывается время затраченное на этот этап методом прямого счета. Данные заносятся в таблицу 3.

Расчеты и результаты работ по трудоемкости представлены в таблице 3

. Таблица 3 - Расчет трудоемкости работ

| № этапа | Уэi (%) | Расчеты | Тэi н/час |

| 1 | 5 | Тэ1=6,75*5/3=11,25 | 11,25 |

| 2 | 3 | Тэ2=6,75*3/2=10,13 | 10,13 |

| 3 | 3 | Тэ3=6,75*3/4=5,06 | 5,06 |

| 4 | 10 | Тэ4=6,75*10/8=8,44 | 8,44 |

| 5 | 17 | Тэ5=6,75*17/13=8,83 | 8,83 |

| 6 | 18 | Тэ6=6,75*18/15=8,1 | 8,1 |

| 7 | 15 | Тэ7=6,75*15/12=8,44 | 8,44 |

рассчитывается по формуле 3:

рассчитывается по формуле 3:

=∑ Тэi

=11,25+10,13+5,06+8,44+8,83+8,1+8,44=59,75

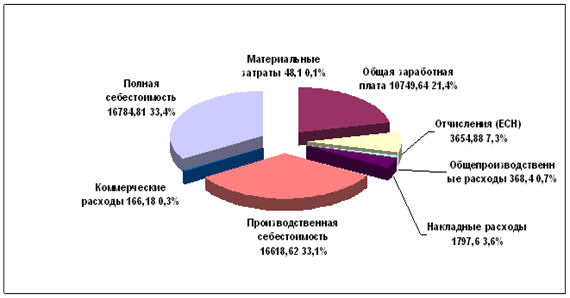

2.4 Расчет полной себестоимости программного изделия

Калькуляция себестоимости программного изделия представлена в таблице 7.

Таблица 7

| № | Статьи затрат | Ед. изм. | Сумма |

| 1 | Материальные затраты | Руб. | 48,1 |

| 2 | Общая заработная плата | Руб. | 10749,64 |

| 3 | Отчисления (ЕСН) | Руб. | 3654,88 |

| 4 | Общепроизводственные расходы | Руб. | 368,4 |

| 5 | Накладные расходы | Руб. | 1797,6 |

| Производственная себестоимость | Руб. | 16618,62 | |

| 6 | Коммерческие расходы | Руб. | 166,18 |

| Полная себестоимость | Руб. | 16784,81 |

Рисунок 1-Структура себестоимости программного изделия

2.5 Расчет цены программного изделия

Плановый уровень прибыли составляет 25% от полной себестоимости, рассчитывается по формуле

П=25%/100%*

Расчеты:

П = 16784,81x 0,25= 4196,20

Цена расчетная рассчитывается по формуле.

= +П

= +П

Расчеты:

= 16784,81+ 4196,2 =20981,01

Цена отпускная рассчитывается по формуле.

= + НДС

= + НДС

Расчеты:  =20981,01 +3776,58 = 24757,59

=20981,01 +3776,58 = 24757,59

Список использованной литературы

1. Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

2. http://www.imis.ru-Институт информационных систем управления.

3. Самуэльсон П.Э., Нордхаус В.Д., Экономика. – Москва, 2007.

4. Борисов Е.Ф. - Экономическая теория. (Учебник) (2005, 3-е изд., 399с.)

5. Зайцев Н.Л. - Экономика, организация и управление предприятием. (Учебное пособие) (2008, 2-е изд., 455с.)

6. Чечевицына Л.Н., Чуев И.Н. - Экономика фирмы. (Учебное пособие) (2006, 400с.)

7. Басовский Л.Е. - Экономика отрасли. (Учебное пособие) (2009, 145с.)

(zip - application/zip)

(zip - application/zip)