Министерство науки и образования РФ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра торгового дела и товароведения

Курсовая работа по дисциплине «Коммерческая деятельность»

на тему:

«Осуществление коммерческих взаиморасчетов»

Выполнил: студент

Горбук Дмитрий Вадимович

Факультета торгового и таможенного дела

Группы ТД 1402

Руководитель курсовой работы:

к.э.н., доцент кафедры торгового дела и товароведения

Кожевникова С. Ю.

_______________________

подпись

Санкт-Петербург

2016

Оглавление

Введение. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОСУЩЕСТВЛЕНИЯ КОММЕРЧЕСКИХ ВЗАИМОРАСЧЕТОВ.. 5

1.1. Нормативно правовое обеспечение коммерческих взаиморасчетов. 5

1.2. Коммерческие расчеты с использованием наличных денежных средств. 6

1.3. Коммерческие расчеты с использованием безналичных денежных средств 8

1.3.1. Расчеты платежными поручениями, платежными требованиями, платежными ордерами, мемориальными ордерами. 9

1.3.2 Расчеты по аккредитиву. 17

1.3.3. Расчеты чеками. 20

1.3.4. Расчеты по инкассо. 23

1.3.5. Расчеты с применением векселей. 26

1.3.6. Взаимозачет. 28

Вывод по 1 главе. 31

ГЛАВА 2. АНАЛИЗ ВИДОВ КОММЕРЧЕСКИХ ВЗАИМОРАСЧЕТОВ, ИХ ОСОБЕННОСТЕЙ И ПЕРСПЕКТИВ В РОССИИ.. 32

2.1. Возрождение коммерческих взаиморасчетов в новой России. 32

2.2. Анализ видов коммерческих взаиморасчетов в России. 34

2.3. Вексель как вид взаиморасчета в Российской Федерации. 36

2.4. Аккредитив как вид взаиморасчета в Российской Федерации. 38

2.4.1. Аккредитив как страхование от неисполнения договора поставки. 39

2.4.2. Аккредитив замена кредиту. 40

2.4.3. Рост популярности аккредитива как вида коммерческих взаиморасчетов 41

2.5. Безналичные виды взаиморасчета не гарантируют законность операций 42

Вывод по 2 главе. 44

Заключение. 45

Библиографический список. 48

Введение

Актуальность данной работы не вызывает сомнений, так как коммерческая деятельность вновь появилась в России относительно недавно. Российские компании и индивидуальные предприниматели пользуются несколькими основными видами расчетов. А между тем в Европе и США применяется значительно большее количество видов коммерческих взаиморасчетов. Разнообразие форм оплаты упрощает некоторые бизнес-процессы и, при должном использовании, увеличивает эффективность бизнеса, и, как следствие, всей экономики. О высокой эффективности экономики Российской Федерации говорить не приходится. Положительные и отрицательные примеры использования различных видов коммерческих взаиморасчетов на западе могут помочь России в развитии своей экономики. Обучение на чужих провалах поможет не допустить России тех ошибок, которые уже допустил запад и использовать лучшие практики, которые доказали свою состоятельность.

Цель исследования: проанализировать существующие на сегодняшний день, актуальные виды коммерческих взаиморасчетов и возможность их применения в условия современной экономики России.

Задачи исследования: сравнить частоту использования тех или иных форм взаиморасчётов в странах Запада и в Российской Федерации, провести параллели в использовании различных видов взаиморасчетов российским и зарубежным бизнесом, сделать выводы относительно целесообразности и перспектив развития различных форм взаиморасчетов на российском рынке.

Объект исследования: коммерческие взаиморасчеты.

Предмет исследования: использование коммерческих взаиморасчетов на практике, перспективы отдельных видов взаиморасчётов на российском рынке.

Работа включает в себя

введение, теоретическую часть, где указана информация из письменных источников

по объекту исследования, описание тех или иных видов взаиморасчетов, их

функциональное назначение, особенности и нюансы, нормативно-правовые акты

закрепляющие право компаний и индивидуальных предпринимателей использовать,

установленные в законе виды взаиморасчётов. В практической части курсовой

работы представлен анализ развития и изменений в законодательной базе

относительно коммерческих взаиморасчетов. Указаны актуальность и перспективы,

достоинства и недостатки тех или иных форм взаиморасчетов. Приведены примеры

использования некоторых форм коммерческих взаиморасчётов на практике и выгоды

от их использования. В заключении указаны основные мысли, описанные в данной

курсовой работе. Также заключение содержит важные практические и теоретические выводы,

и, что важно предложения и рекомендации.

Статья 861 ГК РФ определяет общие правила о наличных и безналичных расчетах. При этом надо иметь в виду, что ст. 140 ГК РФ, посвященная законному платежному средству, закрепляет правило, в силу которого платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, должны производиться в безналичном порядке. Вместе с тем расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Безналичные расчеты должны осуществляться через банки или иные кредитные организации, в которых открыты соответствующие счета. Исключение может иметь место при ином указании закона или основывается на особенностях используемой формы расчетов.

При осуществлении безналичных расчетов применяются различные их формы. Под формой безналичных расчетов понимается совокупность правил, устанавливающих содержание определенного платежного документа, документооборот, а также способ платежа. К числу таких форм безналичных расчетов, рекомендованных ст. 862 ГК РФ, относятся расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.[1]

Допускаются расчеты в иных формах (платежное требование, мемориальный ордер, платежный ордер), предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Право выбора и установления в договоре любой из названных форм расчетов принадлежит сторонам по договору.

1.2. Коммерческие расчеты с использованием наличных денежных средствВ хозяйственной деятельности организации, осуществляющие наличные расчеты через свою кассу, не всегда применяют контрольно-кассовую технику (ККТ), а обходятся выписыванием приходного кассового ордера. Также некоторые организации в ряде случаев выдают товарные чеки или бланки строгой отчетности (БСО). Рассмотрим, в каких случаях применение ККТ обязательно, а в каких можно выдать покупателю БСО или товарный чек, как правильно оформить операции по приему наличных денежных средств от юридических лиц, какие санкции предусмотрены за неприменение ККТ и нарушение порядка ведения кассовых операций.[2]

Порядок работы с наличными денежными средствами в случаях продажи товаров, выполнения работ или оказания услуг регулируются в отношении:

· применения ККТ — Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о применении ККТ);

· применения БСО — Постановлением Правительства РФ от 6 мая 2008 г. № 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение о расчетах без применения ККТ);

· предельной величины расчетов наличными деньгами между юридическими лицами — Указанием Центрального банка России от от 7 октября 2013 г. № 3073-У предельный размер расчетов наличными деньгами между юридическими лицами установлен в сумме 100 тыс. руб.

Отметим, что согласно п. 3 и 13 Порядка ведения кассовых операций в Российской Федерации (утвержден Решением Совета директоров Банка России от 22 сентября 2007 г. № 40;): [3]

· для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме;

· прием наличных денежных средств в кассу организации производится по приходным кассовым ордерам;

· прием наличных денег организациями при осуществлении расчетов с населениемпроизводится с обязательным применением ККТ.[4]

Из приведенных норм следует вывод лишь о наличии со стороны законодателя ограничений, суть которых заключается в сведении к минимуму наличных денежных расчетов между юридическими лицами. Указанный вывод подтверждается п. 2 Порядка, в котором сказано, что предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки.

Тем не менее полное исключение наличных расчетов между юридическими лицами невозможно и, следовательно, такие расчеты должны проводиться в соответствии с Законом о применении ККТ, т.е. с обязательным применением контрольно-кассовой техники.

1.3. Коммерческие расчеты с использованием безналичных денежных средствБезналичные расчеты производятся в соответствии со следующими правилами:

• банк принимает на себя обязательство хранить денежные средства клиента, зачислять на его расчетный и другие счета поступающие суммы, выполнять распоряжения клиента о перечислении средств и выдаче их наличными;

• средства с расчетного счета списываются на основании документально оформленного распоряжения владельца счета;

• без распоряжения клиента денежные средства списываются лишь по решению суда и в других законодательно установленных случаях;

• при наличии на счете клиента денежных сумм, достаточных для удовлетворения всех требований, предъявленных к счету, средства списываются в соответствии с распоряжениями клиента и другими документами на списание в порядке календарной очередности, если иное не предусмотрено законом;

• при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание сумм в покрытие обязательств предприятия осуществляется в очередности, установленной законом: [5]

При осуществлении безналичных расчетов в банках используются следующие расчетные документы:

а) платежные поручения;

б) платежные требования;

в) платежные ордера;

е) мемориальные ордера;

г) аккредитив;

д) чеки;

ж) инкассовые поручения.[6]

1.3.1. Расчеты платежными поручениями, платежными требованиями, платежными ордерами, мемориальными ордерамиПлатежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.[7]

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.[8]

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Платежное поручение составляется на бланке формы 0401060 (Рис.1).

____________________ _________

Поступ. в банк плат. ¦0401060¦

_________

Платежное поручение N ________ _______________

Дата Вид платежа

Сумма ¦

прописью¦

_________________________________________________________________________

ИНН ¦Сумма ¦

____________________________________________

¦Сч. N ¦

Плательщик ¦ ¦

_______________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк плательщика ¦ ¦

_________________________________________________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк получателя ¦ ¦

_______________________________________

ИНН ¦Сч. N ¦

____________________________________________

¦Вид оп. ¦ ¦Срок плат. ¦

__________ _____________

¦Наз. пл.¦ ¦Очер. плат.¦

__________ _____________

Получатель ¦Код ¦ ¦Рез. поле ¦

_________________________________________________________________________

Назначение платежа

_________________________________________________________________________

Подписи Отметки банка

М.П. ______________________________

______________________________

Рис. 1. Платежное поручениеДопускается частичная оплата платежных поручений из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". При частичной оплате платежного поручения банком используется платежный ордер формы 0401066 (Рис. 2). Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов.

_________

¦0401066¦

Платежный ордер N ___________ _____________ _________

Дата Вид платежа

Сумма ¦

прописью¦

¦

_________________________________________________________________________

ИНН ¦Сумма ¦

¦ ¦

____________________________________________

¦Сч. N ¦

Плательщик ¦ ¦

_______________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк плательщика ¦ ¦

_________________________________________________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк получателя ¦ ¦

_______________________________________

ИНН ¦Сч. N ¦

¦ ¦

____________________________________________

¦Вид оп. ¦ ¦Очер. плат.¦

Получатель __________ ¦ ¦

¦Наз. пл.¦ ¦ ¦

_______________________________________ _____________

N ч. ¦Шифр ¦N плат.¦Дата ¦Код ¦ ¦Рез. поле ¦

плат.¦плат.¦док. ¦плат. ¦ ¦ ¦ ¦

¦док. ¦ ¦док. ____________________________________________

¦ ¦ ¦ ¦Сумма ¦

______________________________ост. пл.¦

Содержание операции ____________________________________________

Назначение платежа ¦ Отметки банка

¦

¦

Рис. 2. Платежный ордер

Расчеты платежными поручениями занимают значительный удельный вес среди всех других применяемых форм безналичных расчетов (в РФ более 54% по данным Росстата на 2009 г.).[9]

ГК РФ дает наиболее полное понятие расчетов платежными поручениями. Так, п. 1 ст. 863 ГК РФ устанавливает, что при расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или установленный в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.[10]

Прежде всего банк обязан выполнить поручение плательщика о переводе денежной суммы, как правило, за счет средств, находящихся на его счете, т. е. за счет собственных средств плательщика.

Данная банковская операция может быть совершена в банке плательщика или в ином банке, т. е. при производстве расчетов между разными банками.[11]

Срок перевода может быть предусмотрен законом или в соответствии с ним. Важно, что сами стороны могут установить срок перевода. Но он не должен быть продолжительнее срока, установленного законом, если срок не определен законом или банковскими правилами.

Статья 864 ГК РФ определяет условия, необходимые для исполнения банком платежного поручения. Одним из них является положение, согласно которому содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Платежное поручение является важным и необходимым документом для производства расчетов. Однако платежное поручение нельзя признать ценной бумагой, так как оно не отвечает всем требованиям, предъявляемым таким бумагам (ст. 142, 143 ГК РФ).

Учитывая банковскую практику расчетов платежными поручениями, закон (п. 2 ст. 864 ГК РФ) устанавливает, что при несоответствии платежного поручения требованиям, предъявляемым действующим законодательством, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения.

В случае неполучения ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок, банк вправе оставить платежное поручение без исполнения. В таком случае поручение должно быть возвращено плательщику. Однако другие последствия в указанной ситуации могут быть предусмотрены законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.[12]

Платежное поручение исполняется банком за счет средств плательщика. Но между плательщиком и банком может быть заключено соглашение, по условиям которого банк кредитует счет плательщика (ст. 850, 864 ГК РФ).

Все платежные поручения подлежат исполнению банком с соблюдением очередности списания денежных средств со счета.

Срок для исполнения платежного поручения не должен превышать двух операционных дней при расчетах в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

Платежное требование является расчетным документом. Но в отличии от платежного поручения, содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Платежное требование составляется на бланке формы 0401061 (Рис. 3.). Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору в поле "Срок для акцепта" указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются три рабочих дня. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле "Срок платежа" проставляет дату, по наступлении которой истекает срок акцепта платежного требования. День поступления в банк платежного требования в расчет указанной даты не принимается.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле "Условие оплаты" получатель средств проставляет "без акцепта", а также делает ссылку на закон (с указанием его номера, даты принятия), на основании которого осуществляется взыскание. В поле "Назначение платежа" взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы.[13]

В платежном требовании на безакцептное списание денежных средств на основании договора в поле "Условие оплаты" получатель средств указывает "без акцепта", а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

При отсутствии указания "без акцепта" платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта три рабочих дня.

Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке. Ответственность за обоснованность выставления платежного требования (Рис. 4) на безакцептное списание денежных средств несет получатель средств.

____________________ ______________ _________

Поступ. в банк плат. Срок платежа ¦0401061¦

_________

Платежное требование N ___________ _____________

Дата Вид платежа

_________________________________________________________________________

Условие ¦ ¦Срок для¦

оплаты ¦ ¦акцепта ¦

_________________________________________________________________________

Сумма ¦

прописью¦

¦

_________________________________________________________________________

ИНН ¦Сумма ¦

¦ ¦

____________________________________________

¦Сч. N ¦

Плательщик ¦ ¦

_______________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк плательщика ¦ ¦

_________________________________________________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк получателя ¦ ¦

_______________________________________

ИНН ¦Сч. N ¦

¦ ¦

____________________________________________

¦Вид оп. ¦ ¦Срок дейст.¦

__________ ¦аккредит. ¦

¦Наз. пл.¦ ¦ ¦

__________ _____________

Получатель ¦Код ¦ ¦Рез. поле ¦

¦ ¦ ¦ ¦

_________________________________________________________________________

Назначение платежа

Дата отсылки (вручения) плательщику предусмотренных договором документов

_________________________________________________________________________

Подписи Отметки банка получателя

М.П. _________________________

_________________________

___________________________________________

N ч. ¦N плат.¦Дата ¦Сумма ¦Сумма ¦Подпись

плат.¦ордера ¦плат. ¦час- ¦остат-¦

¦ ¦ордера¦тично-¦ка ¦ Дата помещения в картотеку

¦ ¦ ¦го ¦плате-¦

¦ ¦ ¦плате-¦жа ¦

¦ ¦ ¦жа ¦ ¦

___________________________________________

¦ ¦ ¦ ¦ ¦ Отметки банка плательщика

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

Рис. 3. Платежное требование

При осуществлении внутри банковских операций, например, начисление зарплаты, начисление процентов по привлеченным и размещенным средствам и др., используется мемориальный ордер (Рис. 4).

_________________________________________________________________________

¦Мемориальный ордер N ¦ ¦ _____________ Форма N 0481008 ¦

¦ ___________ /Дата/ ¦

_________________________________________________________________________

¦Сумма ¦ ¦

¦прописью ¦ ¦

_________________________________________________________________________

¦ИНН ¦ Сумма ¦ ¦

¦ _______________________________________

¦ ¦ Сч. N ¦ ¦

¦Плательщик ¦ ¦ ¦

_____________________________________________ ¦

¦ ¦ БИК ¦ ¦

¦ ___________ ¦

¦Банк плательщика ¦ Сч. N ¦ ¦

_________________________________________________________________________

¦ ¦ БИК ¦ ¦

¦ ¦ ¦ ¦

¦Банк получателя ¦ Сч. N ¦ ¦

_____________________________________________ ¦

¦ИНН ¦ Сч. N ¦ ¦

¦ _______________________________________

¦ ¦Шифр док.¦ ¦Срок плат. ¦ ¦

¦ ___________ ______________ ¦

¦ ¦Назн. ¦ ¦Очер.плат. ¦ ¦

¦ ¦плат. ¦ ¦ ¦ ¦

¦Получатель ¦Код ¦ ¦Рез.поле ¦ ¦

_________________________________________________________________________

¦Назначение платежа: ¦

¦ ¦

¦ Подписи ¦

_________________________________________________________________________

Рис. 4. Образец мемориального ордера 1.3.2 Расчеты по аккредитивуРасчеты, по аккредитиву получили относительно широкое распространение, хотя удельный вес таких расчетов уступает расчетам платежными поручениями.[14]

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочия другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Здесь, как и при расчетах платежными поручениями, банк действует по поручению клиента, однако поручение по аккредитиву — более емкое по содержанию и сложное по исполнению.

Банки вправе открывать следующие виды аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный банковский счет («аккредитивы») на весь срок действия обязательства банка-эмитента.

Непокрытые аккредитивы могут открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Условием открытия аккредитивов служат установление между банками корреспондентских отношений и наличие ходатайства предприятия о выставлении аккредитива. Исполняющий банк при этом вправе снять всю сумму аккредитива с корреспондентского счета банка-эмитента.

Отзывной аккредитив может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. При этом отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмена аккредитива.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

При расчетах с помощью безотзывного аккредитива по просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив).

Юридически точное подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Прежде всего, для начала исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива.

Далее, если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Обязанность возмещения указанных расходов, а также всех иных расходов банка-эмитента, связанных с исполнением аккредитива, возлагается на плательщика.

В целях защиты прав лиц, участвующих в расчетах по аккредитиву, закон (ст. 871 ГК РФ), в частности, содержит правила для отказа в принятии документов. Так, при отказе исполняющим банком в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

Получив принятые исполняющим банком документы, банк-эмитент может признать их по внешним признакам не соответствующими условиям аккредитива. В таком случае он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива. Если же такая ситуация сложится с непокрытым аккредитивом, он может отказаться от возмещения выплаченных сумм (п. 2 ст. 871 ГК РФ).

ГК РФ устанавливает правила ответственности банка за нарушение условий аккредитива (ст. 872 ГК РФ). В них речь идет не о размере ответственности, а о лицах, ответственных за такие нарушения. Что касается размера ответственности, то он определяется гл. 25 ГК РФ.

Так, ответственность за нарушение условий аккредитива перед плательщиком возлагается на банк-эмитент. Перед банком-эмитентом ответственность несет исполняющий банк, за исключением отдельных случаев, установленных законом.

В двух других случаях ответственность также может быть возложена на исполняющий банк. Во-первых, это может иметь место при необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву и, во-вторых, в случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива.

В ст. 873 ГК РФ закреплены различные основания закрытия аккредитива. Их перечень можно считать исчерпывающим. На первом месте в этом перечне обозначено истечение срока аккредитива. Далее, аккредитив может быть закрыт по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. И, наконец, одним из оснований закрытия аккредитива является требование плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.[15]

На исполняющий банк возложена обязанность поставить в известность банк-эмитент о закрытии аккредитива.

Одновременно с закрытием аккредитива неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно, т. е. в самый кратчайший срок. В свою очередь банк-эмитент обязан зачислить возвращенные средства на счет плательщика, с которого они были депонированы. [16]

1.3.3. Расчеты чекамиТакие расчеты относятся к числу одних из самых старых по времени их применения. Исторически расчеты чеками в нашей стране не были стабильными. В одни периоды они не применялись вообще, в другие — применялись, в основном в расчетах по внешней торговле.

В первые после реформенные годы они постепенно стали относительно широко применяться. Но в дальнейшем было запрещено использование чеков с грифом «Россия» во внешнеторговых расчетах между юридическими лицами. Запрещается применение данных чеков и между физическими лицами. Этот запрет послужил главной причиной резкого сокращения расчетов чеками.

Статья 877 ГК РФ признает чеком ценную бумагу, содержащую ничем не обусловленное поручение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

В расчетах чеками участвуют следующие лица: чекодатель— лицо, выписавшее чек; плательщик — банк, осуществляющий платеж по чеку; чекодержатель—лицо, которому выписан чек, и владеющее им.

Плательщиком по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Чек является орудием платежа. Однако выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Для оплаты чеков требуется соглашение между банком и чекодателем. Но одного соглашения для этого еще недостаточно. Требуется также, чтобы было в наличии соответствующее покрытие, т. е. чтобы у чекодателя имелись необходимые денежные средства в банке для оплаты чека.

Реквизиты чека определены в ст. 878 ГК РФ. К ним относятся: 1) наименование «чек», включенное в текст документа; 2) поручение плательщику выплатить определенную денежную сумму; 3) наименование плательщика и указание счета, с которого должен быть произведен платеж; 4) указание валюты платежа; 5) указание даты и места составления чека; 6) подпись чекодателя.

Следует иметь в виду, что отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Существенное значение имеют правила оплаты чека. Так, чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом. Сейчас он составляет 10 дней.

На плательщика возлагаются обязанности удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

В процессе оплаты чека может оказаться, что имела место оплата плательщиком подложного, похищенного или утраченного чека. Убытки, возникшие вследствие этого, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Законом (ст. 881 ГК РФ) установлены правила предоставления гарантии платежа по чеку. Чековая гарантия именуется авалем. Гарантию платежа по чеку разрешается давать любому лицу, за исключением плательщика.

Гарантия платежа по чеку проставляется на лицевой стороне чека либо на дополнительном листе. Аваль должен содержать сведения, за кого он дан. При отсутствии такого указания считается, что аваль дан за чекодателя.

На авалиста возлагается такая же ответственность, как и на того, за кого он дал гарантию (аваль). Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

Для получения платежа по чеку требуется представление чека в банк, обслуживающий чекодержателя. Оплата чека производится так же, как при расчетах по инкассо (ст. 875 ГК РФ).[17]

Моментом платежа при расчетах чеками является зачисление средств по инкассированному чеку на счет чекодержателя. В случае отказа от оплаты чека этот факт должен быть удостоверен одним из предусмотренных законом способов (ст. 883 ГК РФ). Например, это может быть отметка плательщика на чеке об отказе в его оплате.

Неосновательная неоплата плательщиком чека влечет за собой ответственность. Чекодержатель может по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам, т.е. чекодателю, авалистам (гарантам), индоссантам, которые несут перед ним солидарную ответственность.

Требования чекодателя могут состоять в оплате суммы чека, издержек на получение оплаты, а также процентов, как установлено для случаев пользования чужими средствами (ст. 395 ГК РФ).

Для иска чекодателя к упомянутым лицам установлен сокращенный срок исковой давности. Он составляет шесть месяцев со дня окончания срока предъявления чека к платежу. Такой же срок установлен в отношении регрессных требований по искам обязанных лиц друг к другу.

1.3.4. Расчеты по инкассоПри расчетах по инкассо применяются различные банковские документы: платежные требования, оплачиваемые в порядке предварительного акцепта, платежные требования — поручения, инкассовые поручения, платежные требования на безакцептное списание. Каждый из этих документов может служить основанием расчетов по инкассо.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.[18]

Инкассовое поручение составляется на бланке формы 0401071 (Рис. 5). При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле "Назначение платежа" должна быть сделана ссылка на соответствующий закон (с указанием его номера, даты принятия).[19]

При отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя банк делает на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с отсутствием на счете должника денежных средств и помещает инкассовое поручение с приложенным исполнительным документом в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством. Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России.

Списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие.

Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения. Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания.[20]

Ответственность за правомерность выставления инкассового поручения и правильность указания основания взыскания средств несет получатель средств (взыскатель). Банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов в бесспорном порядке.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

- по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;

- при наличии судебного акта о приостановлении взыскания;

- по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено.

При возобновлении списания денежных средств по инкассовому поручению его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы. Инкассовое поручение составляется на бланке формы 0401071 (Рис. 5).

____________________ _________

Поступ. в банк плат. ¦0401071¦

_________

Инкассовое поручение N ___________ _____________

Дата Вид платежа

Сумма ¦

прописью¦

¦

_________________________________________________________________________

ИНН ¦Сумма ¦

¦ ¦

____________________________________________

¦Сч. N ¦

Плательщик ¦ ¦

_______________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк плательщика ¦ ¦

_________________________________________________________________________

¦БИК ¦

__________

¦Сч. N ¦

Банк получателя ¦ ¦

_______________________________________

ИНН ¦Сч. N ¦

¦ ¦

____________________________________________

¦Вид оп. ¦ ¦Очер. плат.¦

__________ ¦ ¦

¦Наз. пл.¦ ¦ ¦

__________ _____________

Получатель ¦Код ¦ ¦Рез. поле ¦

¦ ¦ ¦ ¦

_________________________________________________________________________

Назначение платежа

_________________________________________________________________________

Подписи Отметки банка получателя

М.П. _________________________

_________________________

___________________________________________

N ч. ¦N плат.¦Дата ¦Сумма ¦Сумма ¦Подпись

плат.¦ордера ¦плат. ¦час- ¦остат-¦

¦ ¦ордера¦тично-¦ка ¦ Дата помещения в картотеку

¦ ¦ ¦го ¦плате-¦

¦ ¦ ¦плате-¦жа ¦

¦ ¦ ¦жа ¦ ¦

___________________________________________

¦ ¦ ¦ ¦ ¦ Отметки банка плательщика

Рис. 5. Инкассовое поручение

1.3.5. Расчеты с применением векселейРасчеты векселями – одна из форм неденежных расчетов, присущих рыночной экономике. Правовая регламентация сделок, заключенных с использованием векселей, осуществляется специальным вексельным законодательством.

Вексель – это письменное долговое обязательство, оформленное по установленной форме, в соответствии с которым юридическое лицо, выдавшее вексель (векселедатель) берет на себя обязательство выплатить владельцу векселя (векселедержателю) обозначенную в векселе сумму в указанный срок.

В векселе указываются:

• место и дата выдачи,

• сумма обязательства в целом или с выделением обязательства по процентам,

• срок и место платежа,

• наименование получателя,

• подпись векселедателя.

Предметом вексельного обязательства могут быть исключительно деньги. Документ, названный векселем, но содержащий обязательство плательщика по передаче векселедержателю каких-либо товарно-материальных ценностей, не имеет вексельной силы.

При использовании векселя в хозяйственных операциях (допустим, при расчетах) следует учитывать двоякую природу векселя:

• во-первых, вексель - это ценная бумага и, как следствие, является самостоятельным объектом гражданских прав, т.е. его можно продать, передать в залог, внести в уставный капитал и т.д.;

• во-вторых, вексель - это документ, удостоверяющий имущественное право требования (право требовать осуществления платежа), поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему. При этом передача векселя осуществляется на основании акта приема-передачи, который составляется и подписывается обеими сторонами сделки, ставится оттиск печати. [21]

В соответствии со ст. 146 ГК РФ вексель может быть передан посредством индоссамента - передаточной надписи, которая обычно совершается на оборотной стороне векселя. Индоссамент может быть:

• специальным (ордерным), т.е. с указанием конкретного лица, которому передан вексель,

• или бланковым, т.е. «на предъявителя», без указания лица, которому передается вексель.

Вексель может быть предъявлен банку до наступления срока платежа. Эта операция носит название «дисконт векселей». В этом случае банк удерживает с держателя векселя (получателя денег) сумму дисконта за учет векселя.

Векселя бывают простые и переводные. Простой вексель иногда также называют соло-вексель, а переводной - тратта.

Также векселя делят на товарные и финансовые – и хотя в законодательстве такой классификации не предусмотрено, на практике она существует:

• товарный вексель – это ценная бумага, которая выдается в счет оплаты товаров, работ или услуг;

• финансовый вексель – это ценная бумага, которая выдана безотносительно к каким-либо товарам, работам или услугам.

Подчеркнем, что с точки зрения вексельного законодательства товарные и финансовые векселя абсолютно равнозначны: их составляют, выдают, индоссируют и оплачивают в одинаковом порядке. Более того, вексель, который изначально был финансовым, может превратиться в товарный.

1.3.6. ВзаимозачетНа практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Когда можно и когда нельзя проводить взаимозачет:

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

§ Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

§ Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

§ Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.[22]

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

§ если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

§ о возмещении вреда, причиненного жизни или здоровью;

§ о взыскании алиментов;

§ о пожизненном содержании;

§ в иных случаях, предусмотренных законом или договором.[23]

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.[24]

Порядок проведения и оформления взаимозачета:

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

§ в одностороннем порядке по заявлению одной из сторон;

§ путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Вывод по 1 главеРассмотрев различные виды взаиморасчётов, можно заметить, что в современной России представлены практически все виды коммерческих расчетов, принятые мировой практикой. Другое дело, что большинство из представленных видов не используется т.к. законодательство в этой сфере слишком запутано и отсутствуют конкретные формулировки, которые могли бы помочь бизнесу освоить такие виды расчетов. Размытые формулировки закона в этой сфере могут очень дорого стоить предпринимателям, налоговая инспекция может выявить несоответствие операции закону и начислить налог за несколько лет деятельности организации, а вместе с ним и крупный штраф.

Таким образом, для существующих видов коммерческих расчетов, подходящих для тех или иных операций, нужно совершенствовать законодательную базу, иначе компании не смогут эффективно использовать все возможности таких видов, а значит эффективно вести деятельность.

ГЛАВА 2. АНАЛИЗ ВИДОВ КОММЕРЧЕСКИХ ВЗАИМОРАСЧЕТОВ, ИХ ОСОБЕННОСТЕЙ И ПЕРСПЕКТИВ В РОССИИ 2.1. Возрождение коммерческих взаиморасчетов в новой России

Единственным законным платежным средством, применяемым при расчетах, выступает официальная денежная единица (валюта) Российской Федерации — рубль. Он выражается в банкнотах (банковских билетах) и монетах, эмитируемых Центральным банком России.

Иногда расчеты между предпринимателями, другими участниками договорных отношений производятся не только денежными платежами, но и иными способами: зачетом передаваемых друг другу товаров (приведен выше, 1.3.6. Взаимозачет), выполнением должником в пользу кредитора работ, оказанием услуг и т. п. Однако и в этих случаях товары, работы, услуги оцениваются в рублях. Например, по договору мены каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой. Если из договора мены (бартер) не вытекает иное, товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несет соответствующие обязанности. В случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором.[25]

В 90-х годах прошлого века бартерная форма расчетов получила недопустимо широкое распространение. На некоторых предприятиях бартерные операции достигли 60—70% в общей массе платежей. Этим нарушается положение Конституции РФ о деньгах как единственном законном платежном средстве, подрывается эффективность функционирования рыночных механизмов (в частности, деформируются цены), порождается обман государства в виде уклонения от уплаты налогов.

Проследить изменения в системе расчетов, появления одних и отказ от других способов коммерческих расчетов можно в Табл.1.

Таблица 1. Развитие взаиморасчетов в России

Также важно понимать, что расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Указанием Центрального банка России от от 7 октября 2013 г. № 3073-У предельный размер расчетов наличными деньгами между юридическими лицами установлен в сумме 100 тыс. руб. [26]

Исключения составляют:

• выплаты заработной платы;

•

выплаты начислений социального характера;

•

выдачи денег под отчет;

•

расходования средств на личные нужды предпринимателя, при условии что выплата

не будет направлена на его предпринимательскую деятельность.

Рассматривая применяющиеся в Российской Федерации виды взаиморасчетов, можно заметить, что одни способу пользуются популярностью у предприятий малого и среднего бизнеса, других применяются крайне редко, часто виды расчетов, которые применяет малый и средний бизнес не совпадают с видами, которые использует крупный бизнес. Как правило, компании, которые занимаются внешнеторговой деятельностью, из-за специфики бизнеса используют виды взаиморасчетов отличные от тех, что используются при работе внутри страны.

В качестве примера, можно привести один из видов коммерческих расчетов, а именно Инкассо. Преимущества и недостатки использования этого метода приведены в Табл. 2.

Таблица 2. Достоинства и недостатки инкассо

|

Для продавца |

Для покупателя |

|

|

Преимущества |

· Документы не передаются покупателю до тех пор, пока им не будет произведен платеж; · В случае неоплаты банк может организовать хранение, страхование, перепродажу товара либо ввести штрафные санкции для покупателя (при наличии соответствующих инструкций от экспортера); · Инкассо дешевле всех других форм документарных операций. |

· Оплата производится за уже поставленный товар, а значит, денежные средства не отвлекаются из оборота; · При использовании документарного инкассо, банк проверяет правильность товаросопроводительных бумаг; · С документами можно ознакомиться до осуществления платежа. |

|

Недостатки |

· Недостаток инкассовой формы расчетов — относительная длительность прохождения документов по банковским каналам и проверки в инкассирующем кредитном учреждении |

· Недостаток инкассовой формы расчетов — относительная длительность прохождения документов по банковским каналам и проверки в инкассирующем кредитном учреждении. |

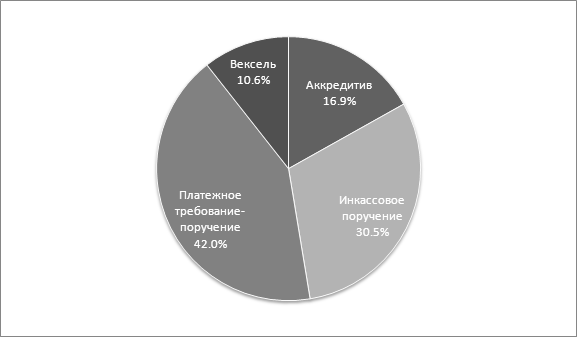

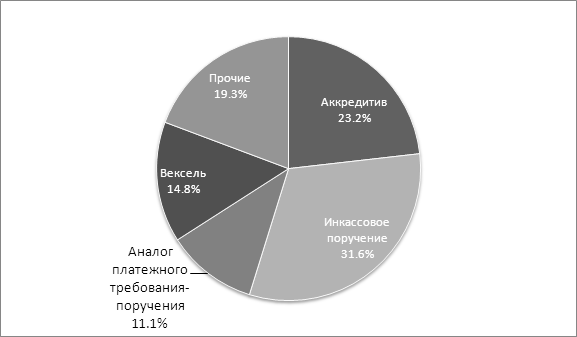

Используя статистические данные Министерство финансов США и Министерство финансов РФ за 2014 год, можно отчетливо увидеть разницу в популярности некоторых видов взаиморасчетов. Статистические данные представлены в виде диаграмм (Рис 6. и Рис. 7) в данных представлен удельный вес в количестве операций каждого из 4-х видов коммерческих взаиморасчетов, в США используется большее количество видов взаиморасчета, но т.к. стоит задача провести сравнительную характеристику, используются данные только по 4-м видам, принятым в РФ.

Рис. 6. Виды коммерческих расчетов в РФ в 2014 году, (выполненные операции)

Рис. 7. Виды коммерческих расчетов в США в 2014 году, (выполненные операции)

Как мы видим из представленных данных, в России самый популярный способ это платежное требование-поручение 42%, затем идет инкассовое поручение 30,5%. Вексели в РФ не слишком популярный вид расчетов. Тогда как в США самый популярный вид расчетов это инкассовое поручение 31,6%, аккредитив второй по популярности 23,2%, популярность аккредитива растет и в РФ как мы увидим из параграфа 2.4.

2.3. Вексель как вид взаиморасчета в Российской ФедерацииНа практике распространены случаи, когда компании расплачиваются за приобретенные товары векселем. Ранее у налогоплательщиков возникало много вопросов, связанных с налогообложением данных операций. После внедрения поправок 01.01.2009 в п. 1 ст. 172 НК РФ, бизнесу стало еще сложнее использовать данный метод, государство более четко прописало процедуру вычета НДС, и таким образов нарушило некоторые базовые принципы оборота векселей.

Личный опыт Татьяна Горкина, генеральный директор, «Специализированная налоговая компания «А&T group» (Москва) В настоящее время операции с вексельными формами расчетов подвергаются повышенному контролю со стороны налоговой службы, вплоть до признания вексельных расчетов одним из признаков недобросовестности участников сделки. При этом особое внимание уделяется расчетам собственными векселями. Поэтому и сегодня компании стоит быть готовой доказать реальность расходов, связанных с приобретением векселей.»[27]

Личный опыт Владимир Быченков, директор по налогам компании «ВымпелКом» Наша компания не использует векселя в налоговом планировании. Мы также полагаем, что применение векселей в расчетах накладывает ограничения на обязанности контрагентов: в этом случае в целях применения налоговых вычетов расчеты по НДС должны проводиться «живыми» деньгами.

До вступления в силу рассматриваемых изменений в Налоговый кодекс РФ компании проводили операции с использованием векселей банков. Однако с нового года большинство не работает с векселями, расчеты идут в безналичном порядке. Отказ от применения векселей связан с нововведениями в налоговом законодательстве, которые усложнили вексельное обращение. Вышеуказанные изменения фактически нарушают положения «Конвенции о единообразном законе о переводном и простом векселе» (для СССР документ вступил в силу с 23.02.37). Согласно этому документу у компаний есть безусловное право по расчетам векселями, а также порядку обращения и предъявления векселей. На самом деле с учетом принятых налоговых новшеств получается, что компании не могут выполнить свои обязательства по расчетам с контрагентами, поскольку российским законодательством допущено ограничение обращения векселей в части зачета по НДС. Таким образом, нарушается вся цепочка обращения векселя.[28]

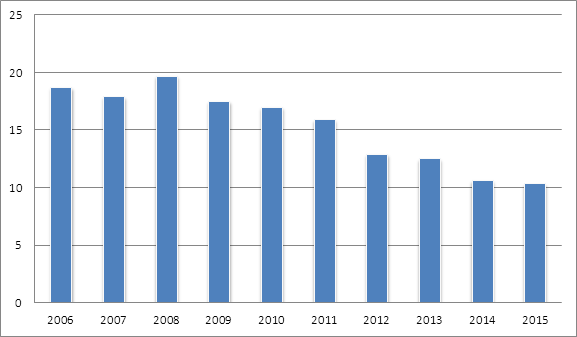

Ниже приведены статистические данные по использованию векселей среди прочих видов коммерческих расчетов в РФ (Рис. 8), данные указаны в виде удельного веса операций с использованием векселя среди прочих операций.

Рис. 8. Доля векселей в коммерческих расчетах в РФ, %

Как мы видим, популярность векселя стала резко снижаться, начиная с 2009 года 17,5% и до значений 2015 года в 10,3%.

Таким образом можно говорить о том, что поправки в Налоговый Кодекс оказали сильное влияние на распространенность такой формы расчета как вексель в РФ.

2.4. Аккредитив как вид взаиморасчета в Российской ФедерацииАккредитивом называется обязательство банка выплатить поставщику товара за счет своего заказчика-покупателя определенную сумму денег при условии, что поставщик представит банку в установленный срок документы по исполнению своих обязательств перед заказчиком. Какие пункты договора поставки подстрахуют компанию-продавца от неблагоприятного изменения рыночных условий

"Аккредитив - один из самых надежных инструментов для обеих сторон сделки, но и самый дорогой для клиента банка", - говорит председатель правления НБР Виктор Кострицын. Ольга Катасонова из БИН-банка пояснила, что "проведение экспортно-импортных операций сопряжено с определенными рисками. Банки, используя аккредитив, сводят эти риски к минимуму, за что и взимают дополнительную оплату".

К сожалению, в России еще немало банков и еще больше клиентов, которые имеют весьма отдаленное представление о плюсах и минусах этой формы расчетов. Главная причина - несовершенство российской законодательной и нормативно-правовой базы. "К сожалению, существующие российские нормы являются частичными и не могут охватить весь комплекс вопросов, возникающих при проведении аккредитивных операций, - сокрушается председатель правления банка "Олимпийский" Светлана Герасимова. - Пора пересматривать законодательство в этой сфере и переходить на международные правила и традиции". Из-за недостатков российского законодательства не все международные формы аккредитивов могут использоваться в расчетах на территории России. Например, как отмечает ведущий специалист отдела развития ВИП-банка Татьяна Крюкова, отсутствует понятие трансферабельного (переводного) аккредитива, при котором аккредитив открывается в пользу торгового посредника с возможностью последующего перевода средств в пользу поставщика.[29] Поэтому применять документарные формы расчетов во внутренних и внешнеэкономических сделках с участием посредников достаточно сложно.

2.4.1. Аккредитив как страхование от неисполнения договора поставкиБанки пытаются усовершенствовать нормативные акты, регулирующие расчеты по аккредитивам. Свои предложения они уже направили в Банк России, а в дальнейшем планируют обратиться в Госдуму. На первом этапе банкиры хотят внести изменения в Положение ЦБ № 2-П "О безналичных расчетах в РФ", на втором - подкорректировать некоторые статьи Гражданского кодекса.

Использование аккредитива между корпоративными клиентами выгодно и покупателям, и поставщикам. Первых они защищают от риска потери уже перечисленного платежа (в случае если поставщик не отгрузил товар), а вторых - от риска неплатежа по поставленным товарам, поскольку платеж дополнительно гарантируется банком. Кроме того, по словам начальника управления активных операций банка "Церих" Олега Сырых, устраняется риск одностороннего изменения согласованных условий сделки после заключения договора и выставления аккредитива. Замдиректора единого расчетного центра БИН-банка Ольга Катасонова замечает, что аккредитивы являются не только способом платежа, но и методом получения краткосрочного и долгосрочного финансирования в том случае, если средства предоставляются банком. А документарное финансирование обходится клиентам дешевле, чем прямое кредитование. Сейчас аккредитивы в основном используются участниками внешнеэкономической деятельности, однако их вполне можно использовать и на внутреннем рынке. "Риски неплатежа или непоставки товара внутри России сопоставимы с рисками от внешнеторговых сделок", - утверждает начальник управления валютных операций и международных расчетов Газэнергопромбанка Ольга Натанова. А Олег Сырых из банка "Церих" считает, что недоверие между поставщиками и покупателями в России еще выше, чем при международных экономических отношениях.[30]

2.4.2. Аккредитив замена кредитуПо словам финансового директора Екатерины Раковской, несмотря на серьезные проблемы, возникшие в реальном секторе экономики и, в частности, в строительстве, спрос на продукцию «Альта-профиль» существенно вырос. Компания решила расширить производство и закупить три новые линии. Приобретаемое оборудование оплачивается с применением аккредитивов, открытых за счет лимитов Локо-банка. Такая схема показалась компании наиболее удобной, поскольку изготовление необходимой оснастки, ее поставка, монтаж и пусконаладочные работы занимают несколько месяцев, и отвлекать на столь продолжительное время собственные средства невыгодно.[31] Невыгодно также оплачивать покупку оборудования за счет кредитов – использование аккредитивов обходится дешевле – до 10% годовых.

2.4.3. Рост популярности аккредитива как вида коммерческих взаиморасчетовИсходя из предыдущих пунктов, можно сделать вывод, что у аккредитива на российском рынке большие перспективы, аккредитив удобен как способ страхования договора поставка, он дешевле кредита, им пользуются компании, которые занимаются трансграничной торговлей. На Рис. 9 приведены статистические данные о росте популярности аккредитива как вида коммерческих расчетов в РФ, данные представлены виде удельного веса операций с использованием аккредитива среди прочих операций.

Рис. 9. Доля аккредитивов в коммерческих расчетах в РФ, %

Как мы видим удельный вес операций с аккредитивом растет не первый год, начиная с 2006 года 9,1% значение в 2015 увеличилось до 17,9%, практически в 2 раза, что подтверждает мнение банкиров о высоком потенциале аккредитива как средства коммерческих расчетов в России.

2.5. Безналичные виды взаиморасчета не гарантируют законность операцийБезналичные способы расчета, на первый взгляд, говорят о законности операции, т.к. безналичный перевод всегда можно отследить, но, как показывает практика, и в России можно обналичивать деньги, используя некоторые из видов коммерческих взаиморасчетов.

В последнее время московские рестораны превращаются в агрегаторов наличности. «Только одна из московских сетей стейк-хаусов генерирует в месяц 50 млн рублей неучтенной наличности. Впоследствии она продается на черном рынке с наценкой от 5% до 10%», — говорит он.

Покупки наличности за «безнал» обычно происходят по договору с покупателем «нала». Последний безналичным переводом перечисляет денежные средства, например, за продукты питания или банкет аффилированному с рестораном юридическому лицу. «Собранная наличность передается в мешках покупателю из рук в руки, а доход менеджмента стейк-хауса за такие операции составляет от 2,5 до 5 млн рублей ежемесячно», — говорит источник в правоохранительных органах.[32]

Также используются схемы обналичивания с использованием статуса ИП. «Преимущества» схемы обналичивания денег 2015 через ИП заключаются в том, что предприниматель может свободно изымать из своего коммерческого оборота и бесконтрольно тратить как наличные, так и безналичные денежные средства. В том числе свободно дарить их другим физлицам, не увеличивая при этом их налоговой базы по НДФЛ (п. 18.1 ст. 217 НК РФ). Кроме того, его предпринимательские активы формально никак не обособлены от имущества, используемого в личных целях.

Одно из самых главных требований к ИП, через которого будет реализовываться схема обналичивания денег - осуществление реальной хозяйственной деятельности. На практике это обычно оказание компаниям группы или внешним заказчикам услуг или выполнение работ, торговля внутри группы или с внешними контрагентами, аренда или субаренда в рамках группы компаний, передача дружественным контрагентам прав по лицензионным соглашениям, возмездное кредитование холдинга, участие в договоре простого товарищества.[33]

Таким образом используя один из видов коммерческих расчетов, как правило, инкассовые операции, компания может обналичивать денежные средства, при этом, не платя с них налог НДФЛ.

Вывод по 2 главеРассматривая различные виды коммерческих взаиморасчётов и их популярность в современной России, хочется сказать о том, что есть большой потенциал развития отдельных видов взаиморасчетов, как например аккредитивов. Если сравнить долю аккредитивов в общем объеме операций в США и в РФ становится ясно, что аккредитив может использоваться не только как средство страхования договора поставки, аккредитив популярен в развитой экономике, а значит с течением времени он может достичь того же удельного веса в общем объеме коммерческих расчетов в России.

Использование безналичных платежей не всегда гарантирует законность операции, но значительно усложняет коррупционные схемы, а также схемы ухода от налогообложения, а значит более эффективно операций с использованием наличных денежных средств.

Заключение

В заключении хочется сказать широком разнообразии видов коммерческих взаиморасчетов в России, разрешенных законом к использованию. В России представлены практические все виды коммерческих расчетов, которыми пользуются в мире. Каждый вид имеет своим специфические характеристики, а значит, различные виды расчетов подходят для разных операций, бизнес-процессов и компаний представленных в разных сферах деятельности. Таким образом, каждая компания может найти для себя удобный способ осуществлять коммерческие взаиморасчеты, а значит повышать свою эффективность, и как следствие эффективность экономики всей России.

Вместе с тем несовершенство законодательной базы, а именно Налогового и Гражданского Кодекса, перекрывает все достоинства представленных в России видов взаиморасчетов. Размытость формулировок закона отталкивает бизнесменов от пользования возможностями, которые предоставляет вышеупомянутое разнообразие. Предприниматель боится использовать нераспространенные виды коммерческих взаиморасчетов из-за грозы проверок налоговыми органами, которые в свою очередь могут выявить несоответствие операций букве закона и, скажем, начислить налог за последние три года работы организации, а вмести с ним крупные штрафы. Размер налога может быть сопоставим с годовой прибылью или выручкой, и такое развитие событий неминуемо приведет к банкротству предприятия. Такими схемами пользуются силовые структуры и влиятельные чиновники при организации рейдерских захватом, которые России далеко не редкость.

Анализирую распространённость различных форм коммерческих расчетов в США и, сравнивая эти данные с подобной статистикой из России, можно сделать вывод о том, что некоторые формы взаиморасчетов имеют в России высокий потенциал, т.к. несмотря на то, что аккредитив в том числе используют для страхования договоров поставки, в США, как в стране с развитой экономикой, он имеет широкую популярность. А значит в России через некоторое время, аккредитив также станет использоваться чаще. И изучая статистические данные уже можно заметить этот тренд, аккредитив перестает использоваться только в трансграничных сделках, где особенно велики риски неисполнения договора поставки, и начинает использовать в внутренней торговле и даже при заключении договоров между физическими лицами. Банки предлагают использовать аккредитив как аналог кредита, при этом ставки к нему применяются очень конкурентоспособные, около 10%. Все вышеперечисленное поднимает популярность аккредитива как вида коммерческого расчета в нашей стране.

Также хочется сказать о том, что использование безналичной формы взаиморасчетов не гарантирует законности операции. Пользуясь именно конкретными видами коммерческих взаиморасчетов, компании могут обналичивать денежные средства, два способа таких операций представлены в курсовой работе, способов конечно же больше, но достаточно посмотреть эти два способа, чтобы стало понятно, что в России в этой сфере присутствуют пробелы в законодательстве. Но, несмотря на то, что использование безналичных платежей не всегда гарантирует законность операции, такой способ осуществления платежей значительно усложняет коррупционные схемы, а также схемы ухода от налогообложения, а значит более эффективно.

У каждого вида коммерческого взаиморасчета есть как свои преимущества, так и недостатки. Как уже говорилось выше, вид взаиморасчета нужно подбирать исходя из специфики и потребностей бизнеса. Потому следует обращать особое внимание цель применения того или иного вида расчетов. Так как разрешения и пояснения по каждому виду коммерческих взаиморасчетов приходит со стороны власти, а именно, от Министерства Финансов Российской Федерации, то чиновникам следует особенно внимательно изучать потребности бизнеса из разных отраслей, чтобы не дублировать виды расчетов и, вместе с тем, давать компаниям возможность эффективно работать, используя нужные инструменты. Чиновникам следует глубже изучать опыт использования тех или иных видов коммерческих взаиморасчетов в мире, особенно на западе, и внедрять лучше практики в России, само собой это нужно делать консультируясь с представителями, как малого и среднего, так и крупного бизнеса. Только такой подход позволит повысить качество принимаемых законодательных актов, и будет способствовать развитию экономики России.

Библиографический список

1. Гражданский кодекс Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Федеральный Закон «О бухгалтерском учёте» от 21 ноября 2013 г. №129-ФЗ.

4. Положение ЦБ России от 03.10.2013 г. № 2-П «О безналичных расчетах в РФ».

5. Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. ЦБ РФ от 24.12.2013 № 266-П.

6. Балабанова И.Т. Банки и банковская деятельность. - Санкт – Петербург: Питер, 2012. - 345с.

7. Березина М.П., Безналичные расчеты в России. М.: Юридическая литература, 2011. – 180с.

8. Буянов В.П. Анализ нормативного обеспечения безналичных расчетов (комментарий законодательства и схемы): Учебное пособие / Отв. ред. В.П. Буянов, Д.Г. Алексеева - М.: Экзамен, 2014. - 340с.

9. Вержбицкий А.В. Cash-машины: почему рестораны отказывают в приеме платежей по картам / Соколова. М.В. // Forbes . – 2016. - № 5. – С. 34-35.

10. Елисеева О.В., Рябов А.Н. виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2013. – 405с.

11. Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 240 с.

12. Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 320с.

13. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 768 с.

14. Коробовой Г.Г. Банковское дело / Под ред. Г.Г. Коробовой. - М.: Юристъ; 2013. - 751 с.

15. Мирзоян Р. Э. Правовое регулирование расчетов по аккредитиву // Вестник Адыгейского государственного университета. -М.: Регионоведение – 2008. – 201 с.

16. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС, 2014. – 212 с.

17. Панкратов Ф.Г. Коммерческая деятельность: Учебник / Ф.Г. Панкратов, Н.Ф. Солдатова.-13-е изд., перераб. и доп .- М.: Дашков и К, 2012.- 500 с.

18. Рудакова О.С. Банковские электронные услуги: Учебное пособие для вузов; под ред. Рудакова О.С. - М.: Банки и биржи; ЮНИТИ; 2011. - 261 с.

19. Соколова. М.В. Аккредитивы заменят "живые" деньги / Соколова. М.В. // Финансовый Директор . – 2015. - № 4. – С. 47-49.

20. Соколова. М.В. Вексель, практика использования / Соколова. М.В. // Финансовый Директор . – 2015. - № 11. – С. 32-35.

21. Соколова. М.В. Обналичивание денежных средств через ИП: популярные схемы / Соколова. М.В. // Финансовый Директор . – 2014. - № 7. – С. 23-28.

22. Товмасян Р.Э. К вопросу о понятии и содержании системы безналичных расчетов // Вестник Адыгейского государственного университета. -М.: Регионоведение – 2009. – 28 с.

[1] Березина М.П., Безналичные расчеты в России. М.: Юридическая литература, 2011. – 132 с.

[2] Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 155 с.

[3] Положение ЦБ России от 03.10.2013 г. № 2-П «О безналичных расчетах в РФ».

[4] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 258 с.

[5] Положение ЦБ России от 03.10.2013 г. № 2-П «О безналичных расчетах в РФ».

[6] Положение ЦБ России от 03.10.2013 г. № 2-П «О безналичных расчетах в РФ».

[7] Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 240 с.

[8] Федеральный Закон «О бухгалтерском учёте» от 21 ноября 2013 г. №129-ФЗ.

[9] Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС, 2014. – 132 с.

[10] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 138 с.

[11] Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 240 с.

[12] Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. ЦБ РФ от 24.12.2013 № 266-П.

[13] Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 234с.

[14] Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 232 с.

[15] Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 235 с.

[16] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 258 с.

[17] Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 235 с.

[18] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 257 с.

[19] Березина М.П., Безналичные расчеты в России. М.: Юридическая литература, 2011. – 122 с.

[20] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 257 с.

[21] Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 234 с.

[22] Калимов Д.А. Банковские операции: правовое регулирование и практика обслуживания клиентов / Отв. ред. Д.А. Калимов, Р.Р. Томкович. Монография. М.: Амалфея, 2012. – 234 с.

[23] Ершова И.В. Предпринимательское право: Вопросы и ответы. – М.: Юриспруденция, 2011. – 221 с.

[24] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 255 с.

[25] Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2014. – 538 с.

[26] Положение ЦБ России от 03.10.2013 г. № 2-П «О безналичных расчетах в РФ».

[27] Соколова. М.В. Вексель, практика использования / Соколова. М.В. // Финансовый Директор . – 2015. - № 11. – С. 32-35.

[28] Соколова. М.В. Вексель, практика использования / Соколова. М.В. // Финансовый Директор . – 2015. - № 11. – С. 35-36.

[29] Соколова. М.В. Аккредитивы заменят "живые" деньги / Соколова. М.В. // Финансовый Директор . – 2015. - № 4. – С. 47-49.

[30] Соколова. М.В. Аккредитивы заменят "живые" деньги / Соколова. М.В. // Финансовый Директор . – 2015. - № 4. – С. 47-49.

[31] Соколова. М.В. Аккредитивы заменят "живые" деньги / Соколова. М.В. // Финансовый Директор . – 2015. - № 4. – С. 47-49.

[32] Вержбицкий А.В. Cash-машины: почему рестораны отказывают в приеме платежей по картам / Соколова. М.В. // Forbes . – 2016. - № 5. – С. 34-35.

[33] Соколова. М.В. Обналичивание денежных средств через ИП: популярные схемы / Соколова. М.В. // Финансовый Директор . – 2014. - № 7. – С. 23-28.

(zip - application/zip)

(zip - application/zip)