Федеральное государственное бюджетное учреждение

высшего образования

«ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»___

Факультет экономики и управления

Кафедра «Экономика и финансы»

Курсовая работа

По дисциплине «Экономика предприятия»

На тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

Направление 38.03.01 «Экономика»

Профиль: «Банковское дело»

|

Выполнил: |

И.С. Старостин |

||||

|

группа |

(подпись, дата) |

(ФИО полностью) |

|||

|

Руководитель |

Т.В. Кузнецова |

||||

|

(подпись, дата) |

(фамилия, инициалы) |

||||

|

Работа защищена с оценкой |

|

|

Дата защиты |

Пенза 2020

ФГБОУ ВО «пензенский государственный университет»

Факультет экономики и управления

Кафедра «Экономика и финансы»

ЗАДАНИЕ

для выполнения курсовой работы

на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

по дисциплине: «Экономика предприятия»

________________________________________________

(ФИО полностью)

Вариант ________

1. Срок сдачи студентом законченной работы ______________

2. Исходные данные к работе данные по проектам

3. Перечень подлежащих разработке вопросов

1. Расчёт экономических показателей производственной деятельности предприятия.

2 Обеспечение предприятия ресурсами.

3 Установление условий безубыточной работы предприятия.

4 Оценка результатов деятельности предприятия.

.

Дата выдачи задания______________

Руководитель __________________ _____Т.В. Кузнецова___

(подпись) (фамилия, инициалы)

Задание принял к исполнению ___________________________

(дата, подпись студента)

ПЕНЗЕНСКИЙГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

Факультет экономики и управления

Кафедра «Экономика и финансы»ОТЗЫВ

на курсовую работу обучающегося: ___________________________________

по дисциплине «Экономика предприятия»

выполненную на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

|

Основные позиции для оценки качества работы обучающегося в период выполнения им КР |

Оценка 0…5 |

|

1. Качество процесса подготовки курсовой работы |

|

|

2. Содержание курсовой работы |

|

|

3. Оформление курсовой работы |

|

|

4. Степень авторского вклада студента в представленную к защите курсовую работу |

|

|

5. Достижение студентом учебных целей и выполнение им учебных задач |

|

|

6. Показанные при защите уровни достигнутых компетенций |

|

|

Итоговая оценка по курсовой работе |

Дополнительные замечания:

Руководитель______________ Т.В. Кузнецова

(подпись)

старший преподаватель кафедры «ЭиФ» ПГУ

_____._______

(дата выдачи )

Справка о результатах проверки на заимствования в системе Антиплагиат.ВУЗ

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

1. Расчет экономических показателей производительной деятельности организации (предприятия) 6

1.1.Расчет коммерческой себестоимости изделия. 6

1.2. Определение цены.. 27

1.3 Составление сметы затрат на производство и реализацию продукции. 29

1.4 Расчет затрат на рубль товарной продукции. 32

1.5 Расчет постоянных и переменных издержек. 33

1.6 Расчет объема реализации продукции. 36

Раздел 2. Расчет размера активов предприятия. 39

Раздел 3. Установление зоны безубыточной работы предприятия. 42

3.1 Расчет точки критического объема производства. 42

Раздел 4. Формирование результатов деятельности предприятия. 47

4.1 Отчет о прибыли и убытках. 47

4.2 Оценка результатов производства. 50

ЗАКЛЮЧЕНИЕ. 53

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 55

ПРИЛОЖЕНИЕ 1. 56

ВВЕДЕНИЕ

Общество представляет собой сложную, многогранную систему, частью которой является и экономика как особая сфера жизнедеятельности людей.

Экономика – это особая сфера общественной жизни, основной задачей которой является производство, распределение и потребление различных благ, необходимых для удовлетворения многообразных потребностей людей.

Экономика предприятия – это наука, изучающая вопросы возникновения, функционирования и развития предприятия, его ресурсы, организацию производственной деятельности, а также вопросы эффективного управления предприятием.

Становление рыночных отношений диктует принципиально новые методы и формы ведения экономики предприятия. Возникают и развиваются новые организационно-правовые формы предприятий, меняется роль государства в экономике, а также отношение предприятий и государства, обновляется правовая база ведения хозяйства, появляются специфические принципы работы предприятий.

Фирмы в условиях становления рыночных отношений сталкиваются со следующими вопросами: повышение эффективности работы предприятия; стимулирование роста производительности труда; завоевание спроса и успешного конкурирования с другими фирмами; привлечение квалифицированных сотрудников; максимизирование прибыли, минимизирование убытков и удовлетворение потребительского спроса.

Решать эти проблемные вопросы следует методами планирования деятельности предприятия, расчета таких экономических показателей, как себестоимость, цена, постоянные и переменные издержки, объем реализации продукции, валовой и чистой прибыли. Также важно рассчитать размер активов предприятия, рентабельность и установить точку безубыточности.

В условиях перехода к рыночной экономике предприятие работает эффективно не тогда, когда оно выпускает максимальный объём продукции, а тогда, когда оно получает максимальную прибыль при минимальных затратах, при этом полностью удовлетворяя потребительский спрос. В данной курсовой работе приведены расчёты основных экономических показателей работы предприятия в рыночной экономике. Целью курсовой работы является приобретение навыков выполнения экономических расчётов при решении конкретных вопросов экономики предприятия, а также закрепление теоретических знаний по дисциплине «Экономика предприятия» на практике.

Для достижения поставленной цели необходимо выполнить следующие задачи:

– провести расчет экономических показателей производственной деятельности предприятия;

– провести расчет размера активов предприятия;-установить зону безубыточной работы предприятия;

– рассмотреть формирование результатов деятельности предприятия.

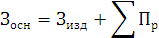

1. Расчет экономических показателей производительной деятельности организации (предприятия)

1.1.Расчет коммерческой себестоимости изделия

По мере развития рыночных отношений – конкуренции, демонополизации, свободной системы ценообразования, возрастает роль себестоимости как важнейшего фактора, влияющего на рост массы прибыли. Именно прибыль в условиях рыночной экономики является основной целью деятельности коммерческих организаций. Поэтому расчет достоверных показателей себестоимости продукции является для предприятий жизненно необходимым.

Себестоимость – стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, топлива, энергии, основных фондов трудовых ресурсов, а так же других затрат на ее производство и реализацию.

Себестоимость продукции определяем методом калькулирования по статьям затрат. Данный метод обеспечивает наиболее высокую точность расчетов и широко используется в практике. Расчет коммерческой себестоимости сырья и основных материалов приведён в Таблице 1.

Таблица 1 – Расчет стоимости сырья и основных материалов

|

Наименование материала |

Нормы расхода |

Цена за единицу, руб. |

Сумма, руб. |

|

П2Т1 |

|||

|

Трубка Ф-4Д Э З, м |

0,34 |

10,50 |

3,57 |

|

Пресс-материал, кг |

0,4 |

138,00 |

55,2 |

|

Полиамид, кг |

0,2 |

457,62 |

91,524 |

|

Стеклотекстолит, м² |

0,38 |

1 143,00 |

434,34 |

|

Провод МПО 0,20 Б, м |

1,53 |

7,45 |

11,3985 |

|

Провод МПО 0,35 Б, м |

0,34 |

3,54 |

1,2036 |

|

Стеклоткань, м |

0,4 |

200,00 |

80 |

|

Сумма |

– |

– |

677,24 |

|

Транспортно-заготовительные расходы (5%) |

− |

− |

33,86 |

|

Всего |

− |

− |

711,10 |

|

П3Т5 |

|||

|

Лист 12×1МФ 0,5×50×100, кг |

0,467 |

47,28 |

22,07976 |

|

Круг 45-БН-16, кг |

0,284 |

18,21 |

5,17164 |

|

Лента ПН-0,4×20, кг |

0,116 |

28,76 |

3,33616 |

|

Трубка 3,31 ТВ-504, кг |

0,185 |

149,20 |

27,602 |

|

Шнур, м |

1,133 |

86,33 |

97,81189 |

|

Смесь резиновая, кг |

0,125 |

670,00 |

83,75 |

|

Сумма |

– |

– |

239,75 |

|

Транспортно-заготовительные расходы (5%) |

− |

− |

11,99 |

|

Всего |

− |

− |

251,74 |

Расчет затрат на сырьё и основные материалы производится отдельно для изделий П2Т1 и П3Т5. Данные норма расхода на продукт и цена за единицу изделия представлены в Таблицах В.1 и Д.1 методических указаний. Стоимость сырья и основных материалов. Она определяется как произведение нормы расхода и цены за единицу продукции. ТЗР (1-5%) в данном случае (5%), рассчитывается как процент от стоимости сырья и основных материалов.

Транспортно-заготовительные расходы рассчитываются по формуле:

Для П2Т1:

Для П3Т5:

Из расчетов Таблицы 1, видно, что была рассчитана стоимость сырья и основных материалов для двух продуктов. Для первого продукта стоимость составила 711,10 рублей, а для второго продукта 251,74 рублей.

Расчёт стоимости покупных комплектующих изделий и полуфабрикатов производится аналогично расчету стоимости сырья и материалов. Стоимость определяется умножением нормы расхода материала на его цену. Результат увеличивается на процент ТЗР (5%).Данные действия по нахождению стоимости покупных комплектующих изделий и полуфабрикатов приведены в Таблице 2.

Таблица 2 – Расчет стоимости покупных комплектующих изделий и полуфабрикатов

|

Наименование покупных комплектующих изделий и полуфабрикатов |

Норма расхода на изделие |

Цена за единицу, руб. |

Сумма, руб. |

|

П2Т1 |

|||

|

Резистор C2-33H-0, шт |

10 |

0,46 |

4,6 |

|

Кондуктор K10-47A, шт |

5 |

118,54 |

592,7 |

|

Трансформатор, шт. |

1 |

72,20 |

72,2 |

|

Микросхема, шт |

1 |

187,00 |

187 |

|

Транзистор 2T208M, шт |

1 |

61,49 |

61,49 |

|

Чашка M1500HM3-2, шт |

10 |

6,59 |

65,9 |

|

Сумма |

– |

– |

983,89 |

|

Транспортно-заготовительные расходы 5% |

– |

– |

49,19 |

|

Всего: |

– |

– |

1 033,08 |

|

П3Т5 |

|||

|

Резистор СП5-2-1-2, шт. |

2 |

46,68 |

93,36 |

|

Кондуктор К10-17А, шт. |

3 |

8,79 |

26,37 |

|

Кондуктор К10-18А, шт. |

2 |

11,83 |

23,66 |

|

Диод 2Д522Б, шт. |

14 |

5,08 |

71,12 |

|

Транзистор 2Т630А, шт. |

1 |

85,00 |

85 |

|

Сумма |

– |

– |

299,51 |

|

Транспортно-заготовительные расходы (5%) |

− |

− |

14,97 |

|

Всего |

− |

− |

314,49 |

Таким образом, по расчётам Таблицы 2 определяется стоимость покупных комплектующих изделий и полуфабрикатов, которая для продукта (П2Т1) составила 1 033,08 рубля, а для второго продукта (П3Т5) 314,49 рубля.

Кроме того, необходимо составить калькуляцию затрат энергии на технологические цели. Расчет затрат энергии на технологические цели для П2Т1 и П3Т5 представлен в Таблице 3.

Таблица 3 – Расчет затрат энергии на технологические цели

|

Наименование затрат |

Норма расхода |

Тариф, руб. |

Сумма, руб. |

|

П2Т1 |

|||

|

Электроэнергия, кВт/ч |

0 |

3,51 |

0 |

|

Всего |

− |

− |

0 |

|

П3Т5 |

|||

|

Электроэнергия, кВт/ч |

0 |

3,51 |

0 |

|

Всего |

− |

− |

0 |

Переходим к вычислению заработной платы по тарифу производственных рабочих на изделие, которые представлены в Таблице 4.

Таблица 4 – Расчет заработной платы по тарифу производственных рабочих на изделие

|

Шифр изделия |

Трудоемкость, ч |

Средняя часовая ставка, руб./ч |

Заработная плата по тарифу, руб./деталь-представитель |

Удельный вес детали-представителя в заработной плате на изделие, % |

Заработная плата по тарифу на изделие, руб. |

|

П2Т1 |

|||||

|

Токарная (4) |

0,21 |

45,56 |

9,5676 |

2,2 |

21,04872 |

|

Сверлильная (3) |

0,09 |

36,96 |

3,3264 |

2,2 |

7,31808 |

|

Лакировочная (1) |

0,09 |

28,86 |

2,5974 |

2,2 |

5,71428 |

|

Контрольная (2) |

0,01 |

32,06 |

0,3206 |

2,2 |

0,70532 |

|

Маркировочная (2) |

0,04 |

32,06 |

1,2824 |

2,2 |

2,82128 |

|

Итого: |

– |

– |

– |

– |

37,61 |

|

П3Т5 |

|||||

|

Токарная (4 разряд) |

0,14 |

45,56 |

6,3784 |

2,14 |

13,64978 |

|

Слесарная (3 разряд) |

0,18 |

36,96 |

6,6528 |

2,14 |

14,23699 |

|

Монтажная (1) |

0,08 |

28,86 |

2,3088 |

2,14 |

4,940832 |

|

Контрольная (2 разряд) |

0,05 |

32,06 |

1,603 |

2,14 |

3,43042 |

|

Маркировочная (3) |

0,01 |

35,64 |

0,3564 |

2,14 |

0,762696 |

|

Итого |

− |

− |

− |

− |

37,02 |

Данные о трудоемкости (затраты труда рабочего времени на производство единицы продукции) представленные в Приложение Е, соответствуют норме времени (по типу нашей продукции).

Среднюю часовую ставку определяем, исходя из данных Приложения Ж (в зависимости от системы оплаты труда и разряда).

После того как нашли среднюю часовую ставку, приступаем к расчёту заработной платы по тарифу делать – представитель. Она вычисляется по формуле:

где  – заработная плата деталь –

представитель;

– заработная плата деталь –

представитель;

– трудоёмкость;

– трудоёмкость;

– средняя часовая ставка

– средняя часовая ставка

Определив все показатели, находим заработную плату по тарифу на изделие, которая вычисляется по формуле:

где  – удельный вес детали-представителя

в заработной плате на изделие (Приложение И)

– удельный вес детали-представителя

в заработной плате на изделие (Приложение И)

Таким образом, в Таблице 4 была рассчитана заработная плата по тарифу на изделие, которая составила 37,61 рубля для изделия П2Т1 и 37,02 рубля для П3Т5.

Следующим шагом будет расчет основной и дополнительной заработной платы производственных рабочих на изделие. Он представлен в Таблице 5, которая заполняется на основе расчетов Таблицы 4.

Таблица 5 – Расчет основной и дополнительной заработной платы производственных рабочих на изделие

|

Шифр изделия |

Заработная плата по тарифу, руб./изд. |

Премии рабочим |

Основная заработная плата, руб./изд. |

Дополнительная заработная плата |

Сумма затрат на оплату труда производственных рабочих по всем основания, руб./изд. |

||

|

% |

Сумма, руб. |

% |

Сумма, руб. |

||||

|

П2Т1 |

39,61 |

40 |

15,84 |

55,45 |

12 |

6,65 |

62,1 |

|

П3Т5 |

37,02 |

60 |

22,21 |

59,23 |

14 |

8,29 |

67,52 |

Определяем сумму премий рабочим, которая рассчитывается по формуле:

где  – премии рабочим, сумма;

– премии рабочим, сумма;

– заработная плата по тарифу на

изделие (Таблица 4);

– заработная плата по тарифу на

изделие (Таблица 4);

– процент премий по

сдельно-премиальной системе оплаты труда (Приложение Н по типу изделия).

– процент премий по

сдельно-премиальной системе оплаты труда (Приложение Н по типу изделия).

Найдя сумму премий рабочих для каждого изделия, приступаем к вычислению основной заработной платы. Она рассчитывается по формуле:

где  – основная заработная плата;

– основная заработная плата;

– заработная плата по тарифу на

изделие;

– премии рабочим, сумма.

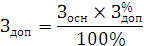

Зная значение основной заработной платы, рассчитываем дополнительную заработную плату производственных рабочих, которая определяется как процент от основной заработной платы:

где  – дополнительная заработная плата,

сумма;

– дополнительная заработная плата,

сумма;

– основная заработная плата;

– процент дополнительной заработной

платы (Приложение Н)

– процент дополнительной заработной

платы (Приложение Н)

Далее находим сумму затрат на оплату труда производственных рабочих по всем основаниям, по следующей формуле:

Рассчитав Таблицу 5 можно сказать, что сумма затрат на оплату труда производственных рабочих по всем основаниям на 1 продукт равна 62,1 рубля за изделие, а на 2 продукт 67,52 рубля за изделие.

Помимо дополнительной заработной платы, премии рабочим, основной заработной платы, необходимо также рассчитать отчисления на социальные нужды на единицу изделия.

Для того чтобы произвести данные расчеты надлежит указать действующий процент отчислений:

– для социального страхования (2,9 %);

– отчислений в пенсионный фонд (22 %);

– медицинского страхования (5,1 %);

– страхования от несчастного случая (1%)

Переходим к расчёту суммы отчислений на социальное страхование, которая определяется по следующей формуле:

где  – сумма отчислений на социальное

страхование;

– сумма отчислений на социальное

страхование;

– процент отчислений на социальное

страхование;

– процент отчислений на социальное

страхование;

– сумма затрат на оплату труда

производственных рабочих.

– сумма затрат на оплату труда

производственных рабочих.

Аналогично рассчитывается сумма отчислений на медицинское страхование, отчисления в пенсионный фонд и обязательные отчисления на социальное страхование от несчастных случаев. Меняться будет только процент отчислений.

Общая сумма отчислений для каждого изделия определяется путем суммирования полученных отчислений в фонды:

где  – отчисления на медицинское

страхование;

– отчисления на медицинское

страхование;

– отчисления в пенсионные фонд

– отчисления в пенсионные фонд

После этого находим итоговую сумму отчислений на социальные нужды по формуле:

где  – отчисления на социальное

страхование от несчастных случаев:

– отчисления на социальное

страхование от несчастных случаев:

– общая сумма отчислений

– общая сумма отчислений

Расчёт отчислений на социальные нужды на единицу изделия представлены в Таблице 6.

Таблица 6 – Расчет отчислений на социальные нужды на единицу изделия

|

Шифр изделия |

Сумма затрат на оплату труда производственных рабочих по всем основаниям, руб./изд. |

Отчисления в фонды |

Обязательное отчисление на социальное страхование от несчастных случаев |

Итого отчислено на социальные нужды, руб./изд. |

|||||||||

|

всего |

в том числе |

||||||||||||

|

% |

Сумма, руб./изд. |

Социальное страхование |

Пенсионный фонд |

Медицинское страхование |

|||||||||

|

% |

Сумма, руб./изд. |

% |

Сумма, руб./изд. |

% |

Сумма, руб./изд. |

||||||||

|

% |

Сумма, руб./изд. |

||||||||||||

|

П2Т1 |

62,1 |

30 |

18,63 |

2,9 |

1,80 |

22 |

13,66 |

5,1 |

3,16 |

1 |

0,62 |

19,25 |

|

|

П3Т5 |

67,52 |

20,26 |

1,96 |

14,85 |

3,44 |

0,67 |

20,93 |

Исходя из расчетов Таблицы 6, можно сказать, что всего отчислений на социальные нужды 1 продукта ровняется 19,25 за изделие, а 2 продукта –20,93 рублей за изделие.

Общепроизводственные расходы – это затраты на содержание, организацию и управление производствами (основным, вспомогательным, обслуживающим).

По всем комплексным затратам составляются сметы. В состав цеховых накладных издержек включаются все расходы по обслуживанию основного и вспомогательного хозяйств.

Смета общепроизводственных расходов рассчитана в таблице 7.

Таблица 7 – Смета общепроизводственных расходов

|

Наименование затрат |

Сумма, руб. |

|

|

П2Т1 |

П3Т5 |

|

|

Затраты материальных ценностей, отнесенные на основное производство |

355 550 |

138 457 |

|

Затраты материальных ценностей, отнесенные на вспомогательное производство |

1 037 765 |

1 027 591 |

|

Материальные затраты, относящиеся к общехозяйственным расходам |

591 297 |

585 500 |

|

Материальные затраты, относящиеся к коммерческим расходам |

161 482 |

159 899 |

|

Затраты на содержание и эксплуатацию оборудования |

23 060 930 |

22 834 840 |

|

Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

20 143 510 |

19 946 020 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4 550 888 |

4 506 272 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1 873 130 |

1 854 766 |

|

Расходы по оплате труда |

||

|

Производственных рабочих основного производства |

31 050 |

37 136 |

|

Рабочих вспомогательного производства; |

7 079 204 |

7 362 372 |

|

Административно-управленческого персонала цехов |

14 076 140 |

14 639 190 |

|

Административно-управленческого персонала предприятия; |

14 827 850 |

15 420 970 |

|

Рабочих, занятых реализацией продукции |

1 036 312 |

1 077 764 |

|

Отчисления на социальные нужды |

||

|

Производственных рабочих |

9 625 |

11 511,5 |

|

Рабочих вспомогательного производства; |

39 054 |

40 616 |

|

Административно-управленческого персонала цехов |

21 257 |

22 107 |

|

Административно-управленческого персонала предприятия; |

94 868 |

98 694 |

|

Рабочих, занятых реализацией продукции |

62 176 |

64 662 |

|

Отчисления в резерв на отпуск |

||

|

Рабочих вспомогательного производства; |

39 789 |

41 381 |

|

Административно-управленческого персонала цехов |

50 388 |

52 403 |

|

Административно-управленческого персонала предприятия; |

62 638 |

65 144 |

|

Рабочих, занятых реализацией продукции |

48 967 |

50 926 |

|

Амортизационные отчисления по основным средствам производственного назначения |

5 876 203 |

2 869 891 |

|

Амортизационные отчисления по основным средствам общехозяйственного назначения |

487 551 |

497 302 |

|

Амортизационные отчисления по нематериальным активам |

11 234 |

11 458 |

|

Амортизационные отчисления по основным средствам на коммерческие расходы |

142 880 |

145 738 |

|

Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221 768 |

226 203 |

|

Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83 028 |

84 688 |

|

Уплаченные проценты за краткосрочные кредиты |

174 169 |

177 652 |

|

Аренда производственных помещений и оборудования |

70 804 |

72 220 |

|

Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19 992 |

20 392 |

|

Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83 005 |

84 665 |

|

Налог за использование автодорог |

37 996 |

38 756 |

|

Налог с владельца транспортного средства |

41 785 |

42 621 |

|

Налог на землю |

2 087 184 |

2 128 928 |

|

Платежи за воду |

3 130 |

3 193 |

|

Консультационные услуги |

28 560 |

29 131 |

|

Информационные услуги |

158 338 |

161 505 |

|

Представительские расходы |

40 320 |

34 240 |

|

Подготовка кадров |

204 000 |

208 080 |

|

Охрана труда |

621 747 |

634 182 |

|

Командировка административно-управленческого персонала |

525 746 |

536 260 |

|

Расходы на рекламу |

113 360 |

109 440 |

|

Итого |

100 286 670 |

98 190 230,5 |

Согласно Таблице 7, итоговая сумма сметы общепроизводственных расходов для продукта П2Т1 составила 100 286 670 рублей, а для продукта П3Т5 – 98 190 230,5 рублей.

Амортизация – это процесс постепенного переноса стоимости основных средств на готовую продукцию по мере их физического и морального износа, с целью накопления денежных средств, для последующего возмещения фондов.

Расчет амортизации может проводиться четырьмя способами:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный);

– способ списания стоимости пропорционально объему продукции (работ).

В первую очередь рассчитываем среднегодовую стоимость для каждого объекта основных средств, определяемая по следующей формуле:

где  – стоимость основных средств на

начало года (Приложение Л);

– стоимость основных средств на

начало года (Приложение Л);

– суммарная стоимость введенных

основных средств;

– суммарная стоимость введенных

основных средств;

– суммарная стоимость выбывших основных средств;

– суммарная стоимость выбывших основных средств;

– число полных месяцев

функционирования объекта основных средств

– число полных месяцев

функционирования объекта основных средств

Здания:

П2Т1

П3Т5

Сооружения:

П2Т1

П3Т5

Передаточные устройства:

П2Т1

П3Т5

Машины и оборудование:

П2Т1

П3Т5

Транспортные средства:

П2Т1

П3Т5

Инструменты, производственный и хозяйственный инвентарь:

П2Т1

П3Т5

Другие основные средства:

П2Т1

П3Т5

Далее определяем годовую норму амортизации, которая рассчитывается по формуле:

где  – годовая норма амортизации;

– годовая норма амортизации;

– срок полезного использования

основных средств (Приложение М)

– срок полезного использования

основных средств (Приложение М)

Рассчитав все показатели, приступаем к определению суммы амортизационных отчислений. Здания, сооружения, машины и оборудование, производственный и хозяйственный инвентарь, другие основные средства рассчитываются по линейному способу.

где  – сумма амортизационных отчислений;

– сумма амортизационных отчислений;

– среднегодовая стоимость основных

средств;

– среднегодовая стоимость основных

средств;

– годовая норма амортизации

Для передаточных устройств амортизации определяется по сумме чисел лет срока полезного использования (срок ПИ – 10 лет, до конца срока ПИ – 8 лет).

Для продукта П2Т1:

Для продукта П3Т5:

Амортизация для транспортных средств вычисляется пропорционально объему выпущенной продукции (в отчетном году пробег – 40 000 км, предполагаемый пробег – 320 000 км).

Для продукта П2Т1:

Для продукта П3Т5:

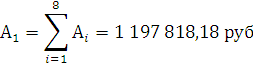

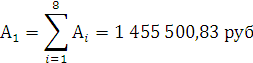

Расчет амортизации основных средств представлен в Таблице 8.

Таблица 8 – Расчет амортизации основных производственных средств

|

Состав основных средств |

Среднегодовая стоимость, руб. |

Годовая норма амортизации, % |

Сумма, тыс. руб. |

|

П2Т1 |

|||

|

Здания |

38 414 250 |

3,33 |

1 279,195 |

|

Сооружения |

4 313 250 |

5 |

215,663 |

|

Передаточные устройства |

1 830 000 |

− |

1 197,818 |

|

Машины и оборудование |

30 440 250 |

10 |

3 044,025 |

|

Транспортные средства |

645 000 |

− |

80,625 |

|

Инструмент, производственный и хозяйственный инвентарь |

127 200 |

8,33 |

10,596 |

|

Другие виды основных средств |

386 250 |

12,5 |

48,281 |

|

Итого |

− |

− |

5 876, 20 |

|

П3Т5 |

|||

|

Здания |

21 720 000 |

3,33 |

716,760 |

|

Сооружения |

4 082 850 |

5 |

204,143 |

|

Передаточные устройства |

1 957 500 |

− |

1 455,501 |

|

Машины и оборудование |

3 678 750 |

10 |

367,875 |

|

Транспортные средства |

662 850 |

− |

82,856 |

|

Инструмент, производственный и хозяйственный инвентарь |

215 700 |

8,33 |

17,968 |

|

Другие виды основных средств |

198 300 |

12,5 |

24,788 |

|

Итого |

− |

− |

2 869,89 |

Исходя из расчетов Таблицы 8, видим, что сумма амортизационных отчислений продукта П2Т1 составила 5 876, 20 тысяч рублей, а для продукта П3Т5– 2 869,89 тысяч рублей.

Общехозяйственные расходы представляют собой косвенные (непрямые) расходы организации, связанные с административно-управленческими, организационными функциями предприятия (включают расходы для нужд управления, не связанные непосредственно с производственным процессом).

Смета представлена в Таблице 9.

Таблица 9 – Смета общехозяйственных расходов

|

Наименование затрат |

Сумма, руб. |

|

|

П2Т1 |

П3Т5 |

|

|

Материальные затраты, относящиеся к общехозяйственным расходам |

591 297 |

585 500 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4 550 888 |

4 506 272 |

|

Расходы по оплате труда |

||

|

Административно-управленческого персонала предприятия |

14 827 850 |

15 420 970 |

|

Отчисления на социальные нужды |

||

|

Административно-управленческого персонала предприятия |

94 868 |

98 694 |

|

Отчисления в резерв на отпуск |

||

|

Административно-управленческого персонала предприятия |

62 638 |

65 144 |

|

Амортизационные отчисления по основным средствам общехозяйственного назначения |

487 551 |

497 302 |

|

Уплаченные проценты за краткосрочные кредиты |

174 169 |

177 652 |

|

Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83 005 |

84 665 |

|

Налог за использование автодорог |

37 996 |

38 756 |

|

Налог с владельца транспортного средства |

41 785 |

42 621 |

|

Налог на землю |

2 087 184 |

2 128 928 |

|

Платежи за воду |

3 130 |

3 193 |

|

Консультационные услуги |

28 560 |

29 131 |

|

Информационные услуги |

158 338 |

161 505 |

|

Представительские расходы |

40 320 |

34 240 |

|

Подготовка кадров |

204 000 |

208 080 |

|

Охрана труда |

621 747 |

634 182 |

|

Командировка административно-управленческого персонала |

525 746 |

536 260 |

|

Итого |

24 621 072 |

25 253 095 |

Таким образом, общехозяйственные расходы продукта П2Т1 составили 24 621 072 рублей и для П3Т5 – 25 253 095 рублей.

Смета коммерческих расходов представлена в Таблице 10. В статью «Коммерческие расходы» включаются затраты, связанные со сбытом продукции: упаковкой, хранением, погрузкой в транспортные средства, рекламой, включая участие в выставках и ярмарках, маркетинговые услуги.

Таблица 10 – Смета коммерческих расходов

|

Наименование затрат |

Сумма, руб. |

||

|

П2Т1 |

П3Т5 |

||

|

Материальные затраты, относящиеся к коммерческим расходам |

161 482 |

159 899 |

|

|

Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1 873 130 |

1 854 766 |

|

|

Расходы по оплате труда |

|||

|

Рабочих, занятых реализацией продукции |

1 036 312 |

1 077 764 |

|

|

Отчисления на социальные нужды |

|||

|

Рабочих, занятых реализацией продукции |

62 176 |

64 662 |

|

|

Отчисления в резерв на отпуск |

|||

|

Рабочих, занятых реализацией продукции |

48 967 |

50 926 |

|

|

Амортизационные отчисления по основным средствам на коммерческие расходы |

142 880 |

145 738 |

|

|

Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221 768 |

226 203 |

|

|

Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83 028 |

84 688 |

|

|

Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19 992 |

20 392 |

|

|

Расходы на рекламу |

113 360 |

109 440 |

|

|

Итого |

3 763 095 |

3 794 478 |

|

Данные Таблицы 10 показывают, что итоговая сумма коммерческих расходов продукта П2Т1 составляет 3 763 095 рублей, а продукта П3Т5 – 3 794 478 рублей.

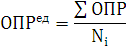

Далее производится расчет общепроизводственных и общехозяйственных расходов на единицу продукции. Для этого нам необходимо обозначить программу выпуска для продуктов П2T1 (она составит 500 штук) и для продукта П3Т5 (550 штук).

Основную заработную плату производственных рабочих берем из Таблицы 5. Общую же сумму получаем путем умножения программы выпуска на основную заработную плату на единицу продукции.

Расчет представлен в Таблице 11.

Таблица 11 – Расчет общепроизводственных и общехозяйственных расходов на единицу продукции

|

Шифр изделия |

Программа выпуска, шт. |

Основная заработная плата производственных рабочих |

Общепроизводственные расходы |

Общехозяйственные расходы |

|||||

|

на единицу продукции, руб. |

общая сумма, тыс. руб. |

общая сумма, тыс. руб. |

% |

на единицу продукции, руб. |

общая сумма, тыс. руб. |

% |

на единицу продукции, руб. |

||

|

П2Т1 |

500 |

55,45 |

27,73 |

78 902,5 |

71,7 |

157 805 |

24 621,072 |

24,6 |

49 242,14 |

|

П3Т5 |

550 |

59,23 |

32,58 |

69 107,19 |

70,4 |

125 649,4 |

25 253,095 |

25,7 |

45 914,72 |

Определяем общую сумму основной заработной платы производственных рабочих по формуле:

где – основная заработная плата, общая

сумма;

– заработная плата на единицу

изделия (Таблица 5);

– заработная плата на единицу

изделия (Таблица 5);

– программа выпуска

– программа выпуска

Определяем общепроизводственные расходы на единицу изделия:

где  – общепроизводственные расходы на единицу изделия;

– общепроизводственные расходы на единицу изделия;

– общепроизводственные расходы, общая

сумма (Таблица 8);

– общепроизводственные расходы, общая

сумма (Таблица 8);

– программа выпуска

Аналогично рассчитываем общехозяйственные расходы.

Таким образом, общепроизводственные и общехозяйственные расходы на единицу изделия составили для (П2Т1) 157 805 и 49 242,14 рублей, а для (П3Т5) 125 649,4 и 45 914,72 рублей на изделие.

Расчет коммерческих расходов на единицу продукции приведен в Таблице 12.

Таблица 12 – Расчет коммерческих расходов на единицу продукции

|

Шифр изделия |

Программа выпуска, шт. |

Производственная себестоимость |

Коммерческие расходы |

|||

|

единицы продукции, руб. |

товарного выпуска, тыс. руб. |

общая сумма, тыс. руб. |

% |

на единицу изделия, руб. |

||

|

П2Т1 |

500 |

192 749,57 |

96 374,785 |

3 763,095 |

3,76 |

7 526,19 |

|

П3Т5 |

550 |

171 549,75 |

94 352,363 |

3 794,478 |

3,87 |

6 899,05 |

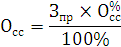

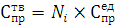

Производственная себестоимость определяется по формуле:

где  – производственная себестоимость

единицы продукции;

– производственная себестоимость

единицы продукции;

– общепроизводственные расходы на

единицу изделия (Таблица 11)

– общепроизводственные расходы на

единицу изделия (Таблица 11)

– общехозяйственные расходы на

единицу изделия (Таблица 11)

– общехозяйственные расходы на

единицу изделия (Таблица 11)

Производственная себестоимость товарного выпуска рассчитываем по следующей формуле:

где – производственная себестоимость

единицы продукции;

– производственная себестоимость

товарного выпуска;

– производственная себестоимость

товарного выпуска;

– программа выпуска.

Общую сумму коммерческих расходов берем из Таблицы 10, а на единицу изделия находим по формуле:

где  – коммерческие расходы на единицу

изделия;

– коммерческие расходы на единицу

изделия;

– коммерческие расходы, общая сумма;

– коммерческие расходы, общая сумма;

– программа выпуска.

Исходя из расчетов Таблицы 12, можно сделать вывод, что коммерческие расходы на единицу изделия для первого продукта (П2Т1) составили 7 526,19 рублей, а для (П3Т5) – 6 899,05 рубля.

По итогам всех предыдущих расчётов составляем плановую калькуляцию себестоимости продукции, которая представлена в Таблице 13.

Итоговая коммерческая себестоимость определяется по формуле:

где  – итоговая коммерческая

себестоимость;

– итоговая коммерческая

себестоимость;

– общепроизводственные расходы;

– общехозяйственные расходы;

– коммерческие расходы;

Итоговая коммерческая себестоимость для П2Т1:

Итоговая коммерческая себестоимость для П3Т5:

Таблица 13 – Плановая калькуляция себестоимости изделий

|

Наименование статей калькуляции |

Изделие П2Т1 |

Изделие П3Т5 |

||

|

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

|

|

Общепроизводственные расходы |

157 805 |

71,7 |

125 649,4 |

70,4 |

|

Общехозяйственные расходы |

49 242,14 |

24,6 |

45 914,72 |

25,7 |

|

Коммерческие расходы |

7 526,19 |

3,76 |

6 899,05 |

3,87 |

|

Итого: коммерческая себестоимость |

214 573,33 |

100 |

178 463,17 |

100 |

Таким образом, данные Таблицы 13 показывают, что итоговая себестоимость продукции коммерческая (полная) для продукта П2Т1 составила 214 573,33 рублей, а для второго продукта П3Т5 178 463,17 рублей.

1.2. Определение цены

От цены продукции во многом зависит уровень спроса на данную продукцию предприятия, объем продаж, а также конкурентоспособность. Цена должна покрывать себестоимость и обеспечить предприятие прибылью.

Цена – это количество денег, в обмен на которые продавец готов передать единицу товара. Расчет оптовой отпускной цены изделия выполняется по результатам Таблицы 13. Оптовая цена для изделия складывается из себестоимости продукции, прибыли, налога, акциза.

Расчёт оптовой отпускной цены изделия представлен в Таблице 14.

Таблица 14 – Расчет оптовой отпускной цены изделия

|

Шифр изделия |

Коммерческая себестоимость |

Прибыль |

Оптовая цена предприятия |

Акцизный налог |

НДС |

Оптовая отпускная цена |

|||

|

% |

Сумма, руб. |

% |

Сумма, руб. |

% |

Сумма, руб. |

||||

|

П2Т1 |

214 573,33 |

28 |

60 080,53 |

274 653, 86 |

30 |

82 396, 16 |

20 |

54 930,77 |

411 980,79 |

|

П3Т5 |

178 463,17 |

26 |

46 400,42 |

224 863, 59 |

30 |

67 459,07 |

20 |

44 972, 72 |

337 295,35 |

Значения коммерческой себестоимости находим в Таблице 13. Такие показатели как: процент прибыли, акцизный налог, НДС берём из Приложения Н (по типу изделия).

Сумма прибыли определяется как процент от коммерческой себестоимости:

где  – прибыль в единице продукции;

– прибыль в единице продукции;

–коммерческая себестоимость

– процент прибыли (Приложение Н)

– процент прибыли (Приложение Н)

Оптовая цена предприятия определяется по формуле:

где – прибыль в единице продукции;

–коммерческая себестоимость

– оптовая цена предприятия

– оптовая цена предприятия

Сумма акцизного налога и НДС определяется как процент от оптовой цены предприятия.

Оптовая отпускная цена вычисляется в результате суммирования оптовой цены предприятия и полученных значений акцизных налогов и НДС.

Таким образом, оптовая отпускная цена первого изделия (П2Т1) составила 411 980,79 рублей, а для второго (П3Т5) 295,35 рублей.

1.3 Составление сметы затрат на производство и реализацию продукции

«Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» регламентируется полный перечень затрат на производство и реализацию продукции.

Затраты на производство продукции группируются по экономическому содержанию следующих элементов в соответствии этом положению, представленному выше:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на оплату труда;

– отчисления на социальные нужды;

– прочие затраты

Эта классификация является единой для всех предприятий. С помощью нее можно определить объем потребляемых ресурсов в стоимостном выражении. Расчет производится на весь годовой объем реализованной продукции.

Смета затрат на производство представлена в Таблице 15.

Таблица 15 – Смета затрат на производство

|

Наименование экономических элементов затрат |

Сумма, тыс. руб. |

|

|

П2Т1 |

П3Т5 |

|

|

Материальные затраты |

||

|

Затраты материальных ценностей, отнесенных на основное производство |

355,5 |

136,24 |

|

Затраты материальных ценностей, отнесенных на вспомогательное производство |

1 037,765 |

1 027,591 |

|

Материальные затраты, относящиеся к общехозяйственным расходам |

591,297 |

585,5 |

|

Материальные затраты, относящиеся к коммерческим расходам |

161,482 |

159,899 |

|

Затраты на содержание и эксплуатацию оборудования |

23 060,930 |

22 834,84 |

|

Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

20 143,5 |

19 946, 02 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4 550,888 |

4 506, 272 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1 873,13 |

1 854, 766 |

|

Итого: |

51 744,49 |

51 051,13 |

|

Затраты на оплату труда |

||

|

Расходы по оплате труда производственных рабочих основного производства |

31,05 |

37,136 |

|

Расходы по оплате труда рабочих вспомогательного производства |

7 079,204 |

7 362,372 |

|

Расходы по оплате труда административно-управленческого персонала цехов |

14 076,140 |

14 639,190 |

|

Расходы по оплате труда административно-управленческого персонала предприятия |

14 827, 850 |

15 420,970 |

|

Рабочих занятых реализацией продукции |

1 036,312 |

1 077,764 |

|

Отчисления в резерв на отпуск рабочих вспомогательного персонала |

39,789 |

41,381 |

|

Отчисления в резерв на отпуск административно-управленческого персонала цехов |

50,388 |

52,403 |

|

Отчисления в резерв на отпуск административно-управленческого персонала предприятий |

62,638 |

65,144 |

|

Отчисления в резерв на отпуск рабочих, занятых реализацией продукции |

48,967 |

50,926 |

|

Итого: |

37 252,603 |

38 767,35 |

|

Отчисления на социальные нужды |

||

|

Отчисления на социальные нужды производственных рабочих |

9,625 |

11,5 |

|

Отчисления на социальные нужды рабочих вспомогательного персонала |

39,054 |

40,616 |

|

Отчисления на социальные нужды административно-управленческого персонала цехов |

21,257 |

22,107 |

|

Отчисления на социальные нужды административно-управленческого персонала предприятий |

94,868 |

98,694 |

|

Отчисления на социальные нужды рабочих, занятых реализацией продукции |

62,176 |

64,662 |

|

Итого: |

217,355 |

243,779 |

|

Амортизация основных фондов |

||

|

Амортизационные отчисления по основным средствам производственного назначения |

5 876,203 |

2 869,891 |

|

Амортизационные отчисления по основным средствам общехозяйственного назначения |

487,551 |

497,302 |

|

Амортизационные отчисления по основным средствам на коммерческие расходы |

142,88 |

11,458 |

|

Итого: |

6 506,634 |

3 378,651 |

|

Прочие затраты |

||

|

Амортизационные отчисления по нематериальным активам |

11,234 |

11,458 |

|

Акцептованные счета поставщикам за транспортное обслуживание и маркетинговые услуги |

221,768 |

226,203 |

|

Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83,028 |

84,688 |

|

Уплаченные проценты за краткосрочные кредиты |

174,169 |

177,652 |

|

Аренда производственных помещений и оборудования |

70,804 |

72,220 |

|

Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19,992 |

20,392 |

|

Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83,005 |

84,665 |

|

Налог за использование автодорог |

37,996 |

38,756 |

|

Налог с владельца транспортного средства |

41,785 |

42,621 |

|

Платежи за воду |

3,13 |

3,193 |

|

Налог на землю |

2 087,184 |

2 128,928 |

|

Консультационные услуги |

28,56 |

29,131 |

|

Информационные услуги |

158,338 |

161,505 |

|

Представительские расходы |

40,32 |

34,240 |

|

Охрана труда |

204 |

208,080 |

|

Командировки административно-управленческого персонала |

621,747 |

634,182 |

|

Подготовка кадров |

525,746 |

536,260 |

|

Расходы на рекламу |

113,36 |

109,440 |

|

Итого: |

4 526,116 |

4 603,614 |

|

Всего: |

100 286,67 |

98 190,23 |

Таким образом, согласно данным Таблицы 15, затраты на производство для первого продукта (П2Т1) составили 100 286,67 тысяч рублей и для второго продукта (П3Т5) – 98 190,23 тысяч рублей.

1.4 Расчет затрат на рубль товарной продукции

Обобщающим показателем, характеризующим уровень себестоимости продукции в целом по предприятию, является показатель затрат на рубль товарной продукции. Он определяется отношением общей суммы затрат на производство и реализацию всей товарной продукции предприятия к тому же объему товарной продукции, рассчитанной в оптовых ценах предприятия:

где  – затраты на производство и

реализацию товарного выпуска продукции (из сметы затрат на производство)

– затраты на производство и

реализацию товарного выпуска продукции (из сметы затрат на производство)

– объем товарного выпуска в оптовых

ценах предприятия, руб. (оптовая цена предприятия * программа выпуска)

– объем товарного выпуска в оптовых

ценах предприятия, руб. (оптовая цена предприятия * программа выпуска)

Для П2Т1:

Для П3Т5:

Затраты на рубль товарной продукции для первого продукта (П2Т1) составили 0,73, а для второго продукта (П3Т5) – 0,79. Полученные значения меньше единицы, это означает, что данное производство получает прибыль.

1.5 Расчет постоянных и переменных издержек

В зависимости от изменения объема затраты подразделяются на постоянные и переменные.

К переменным относятся затраты, которые изменяются в зависимости от изменения объема производства.

К постоянным относятся затраты, которые не изменяются или изменятся, но незначительно при изменении объема производства. Расчет (на основании данных таблицы 15) постоянных и переменных издержек представлен в Таблице 16:

Таблица 16 – Расчет постоянных и переменных издержек

|

Наименование затрат |

На единицу продукции, руб. |

На товарный выпуск, тыс. руб |

|||

|

Изделие |

Изделие П3Т5 |

П2Т1 |

П3Т5 |

Всего товарного выпуска |

|

|

Переменные издержки |

|||||

|

Затраты материальных ценностей, отнесенные на основное производство |

711 |

251,74 |

355,5 |

136,24 |

432,15 |

|

Затраты материальных ценностей, отнесенные на вспомогательное производство |

2 075,53 |

1 868,35 |

1 037,765 |

1 027,591 |

2 065,356 |

|

Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

40 287,02 |

36 265,49 |

20 143,510 |

19 946,020 |

40 089,530 |

|

Расходы по оплате труда |

|||||

|

Производственных рабочих основного производства |

56,45 |

67,54 |

31,05 |

37,15 |

88,52 |

|

Рабочих вспомогательного производства |

14 158,40 |

13 386,13 |

7 079,204 |

7 362,372 |

14 441,576 |

|

Отчисления на социальные нужды |

|||||

|

Производственных рабочих основного производства |

19,2 |

20,9 |

9,6 |

11,5 |

27,41 |

|

Рабочих вспомогательного производства |

78,11 |

73,85 |

39,054 |

40,62 |

79,67 |

|

Итого: переменные затраты |

59 655,45 |

51 987,71 |

29 717,23 |

28 587,74 |

58 304,97 |

|

Постоянные издержки |

|||||

|

Материальные затраты, относящиеся к общехозяйственным расходам |

1 182,59 |

1 064,55 |

591,297 |

585,500 |

1 176,797 |

|

Материальные затраты, относящиеся к коммерческим расходам |

322,96 |

290,73 |

161,482 |

159,899 |

321,381 |

|

Затраты на содержание и эксплуатацию оборудования |

46 121,86 |

41 517,89 |

23 060,930 |

22 834,840 |

45 895, 770 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

9 101,78 |

8 193,22 |

4 550,888 |

4 506,272 |

9 057,160 |

|

Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

3 746,26 |

3 372,30 |

1 873,130 |

1 854,766 |

3 727,896 |

|

Расходы по оплате труда |

|||||

|

Расходы по оплате труда административно-управленческого персонала цехов |

28 152,28 |

26 616,71 |

14 076,14 |

14 639,19 |

28 715,33 |

|

Расходы по оплате труда административно-управленческого персонала предприятия |

29 655,70 |

28 038,13 |

14 827,85 |

15 420,97 |

30 248,82 |

|

Рабочих занятых реализацией продукции |

2 072,62 |

1 959,57 |

1 036,31 |

1 077,76 |

2 114,08 |

|

Отчисления на социальные нужды |

|||||

|

Расходы по оплате труда административно-управленческого персонала цехов |

42,51 |

40,19 |

21,26 |

22,11 |

43,36 |

|

Расходы по оплате труда административно-управленческого персонала предприятия |

189,74 |

179,44 |

94,868 |

98,69 |

193,56 |

|

Рабочих занятых реализацией продукции |

124,35 |

117,57 |

62,176 |

64,662 |

126,84 |

|

Отчисления в резерв на отпуск |

|||||

|

Расходы по оплате труда административно-управленческого персонала цехов |

79,58 |

75,24 |

39,79 |

41,38 |

81,17 |

|

Расходы по оплате труда административно-управленческого персонала предприятия |

100,78 |

95,28 |

50,39 |

52,40 |

102,79 |

|

Рабочих занятых реализацией продукции |

125,28 |

118,44 |

62,64 |

65,14 |

127,78 |

|

Амортизационные отчисления по основным средствам производственного назначения |

11 752,41 |

5 217,98 |

5 876,203 |

2 869,891 |

8 746,09 |

|

Амортизационные отчисления по основным средствам общехозяйственного назначения |

975,10 |

904,19 |

487,551 |

497,302 |

984,853 |

|

Амортизационные отчисления по нематериальным активам |

22,47 |

20,83 |

11,234 |

11,458 |

22,692 |

|

Амортизационные отчисления по основным средствам на коммерческие расходы |

285,76 |

264,98 |

142,880 |

145,738 |

288,618 |

|

Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

443,54 |

411,27 |

221,768 |

226,203 |

447,971 |

|

Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

166,06 |

153,98 |

83,028 |

84,688 |

167,716 |

|

Уплаченные проценты за краткосрочные кредиты |

348,34 |

323,00 |

174,169 |

177,652 |

351,821 |

|

Аренда производственных помещений и оборудования |

141,608 |

131,31 |

70,804 |

72,220 |

143,024 |

|

Арендная плата за помещение и оборудование, используемые в коммерческих целях |

39,98 |

37,08 |

19,992 |

20,392 |

40,384 |

|

Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

166,01 |

153,94 |

83,005 |

84,665 |

167,670 |

|

Налог за использование автодорог |

75,99 |

70,47 |

37,996 |

38,756 |

76,752 |

|

Налог с владельца транспортного средства |

83,57 |

77,48 |

41,785 |

42,621 |

84,406 |

|

Налог на землю |

4 174,36 |

3 870,78 |

2 087,184 |

2 128,928 |

4 216,112 |

|

Платежи за воду |

6,26 |

5,81 |

3,130 |

3,193 |

6,323 |

|

Консультационные услуги |

57,12 |

52,96 |

28,560 |

29,131 |

57,691 |

|

Информационные услуги |

316,68 |

293,65 |

158,338 |

161,505 |

319,843 |

|

Представительские расходы |

80,64 |

62,25 |

40,320 |

34,240 |

74,560 |

|

Подготовка кадров |

408 |

378,33 |

204 |

208,080 |

412,080 |

|

Охрана труда |

1 243,48 |

1 153,06 |

621,747 |

634,182 |

1 255,929 |

|

Командировка административно-управленческого персонала |

1 051,49 |

975,02 |

525,746 |

536,260 |

1 062,006 |

|

Расходы на рекламу |

226,72 |

198,98 |

113,360 |

109,440 |

222,800 |

|

Итого: постоянные затраты |

143 181,82 |

126 529,20 |

71 590,912 |

69 591,063 |

141 181,975 |

1.6 Расчет объема реализации продукции

По своему экономическому содержанию фактическая величина реализации продукции характеризует конечный результат работы предприятия, по ее величине, можно судить какой спрос на данную продукцию на рынке. Реализованной считается продукция, проданная на рынке, а моментом реализации – время перехода права собственности на товар.

Расчет объема реализации продукции представлен в Таблице 17.

Таблица 17 – Расчет объема реализованной продукции

|

Шифр изделия |

Фактический остаток готовых изделий на начало планируемого года, шт. |

Планируемый остаток готовых изделий на конец планируемого года, шт. |

Изменение остатка, шт. |

Годовой выпуск товарной продукции, шт. |

Реализация продукции, шт. |

|

П2Т1 |

12 |

6 |

6 |

500 |

506 |

|

П3Т5 |

11 |

12 |

-1 |

550 |

549 |

Количество продукции, которое подлежит реализации в планируемом году, рассчитывается по формуле:

где  – планируемый объем реализации

продукции за год;

– планируемый объем реализации

продукции за год;

– программа товарного выпуска за

год;

– программа товарного выпуска за

год;

– фактический остаток готовой

продукции на начало планируемого года;

– фактический остаток готовой

продукции на начало планируемого года;

– планируемый остаток готовых

изделий на конец планируемого года

– планируемый остаток готовых

изделий на конец планируемого года

Остатки готовой продукции на начало и конец планируемого года рассчитывают по формулам:

где  – фактический остаток готовой

продукции на складе предприятия на начало планируемого года (Приложение П);

– фактический остаток готовой

продукции на складе предприятия на начало планируемого года (Приложение П);

– норма запаса готовой продукции на

складе предприятия на конец планируемого года (Приложение П);

– норма запаса готовой продукции на

складе предприятия на конец планируемого года (Приложение П);

– процент прироста объема товарной

продукции по плану по сравнению с предыдущим годом (Приложение Р)

– процент прироста объема товарной

продукции по плану по сравнению с предыдущим годом (Приложение Р)

Для П2Т1:

Для П3Т5:

Таким образом, данные Таблицы 17 показывают, что объем реализованной продукции для первого изделия (П2Т1) составил 506 штук, а для второго изделия (П3Т5) 549 шт.

Раздел 2. Расчет размера активов предприятия

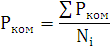

Все имущество, которым владеет организация и которое отражено в балансе предприятия является активами. Это экономические ресурсы, которые находят свое место в хозяйственной деятельности предприятия с целью получения прибыли.

Активы предприятия – это общая имущественная и финансовая собственность фирмы, наличие которой обуславливает существование и деятельность компании. К ним относятся основные и оборотные средства, а также нематериальные активы. Расчет активов необходим для определения результативности производства: уровня общей рентабельности и коэффициента платежеспособности. Результаты расчёта величины активов предприятия представлены в Таблице 18.

Таблица 18 – Активы предприятия

|

Показатель |

Сумма, тыс. руб. |

|

|

П2Т1 |

П3Т5 |

|

|

Нематериальные активы |

50,67 |

56,70 |

|

Основные средства |

70 321,07 |

93 606,12 |

|

Оборотные средства |

5 150,14 |

5 292,38 |

|

Итого |

75 521,88 |

98 955,2 |

Размер оборотных средств рассчитывается по формуле:

где  – оборотные средства;

– оборотные средства;

– размер оборотных средств в

производственных запасах;

– размер оборотных средств в

производственных запасах;

– размер оборотных средств в

незавершенном производстве;

– размер оборотных средств в

незавершенном производстве;

– величина запаса оборотных средств

в готовых изделиях на складе;

– величина запаса оборотных средств

в готовых изделиях на складе;

– расходы будущих периодов;

– расходы будущих периодов;

– прочие запасы и затраты

– прочие запасы и затраты

Размер оборотных средств в производственных запасах рассчитывается по формуле:

где  – норма производственных запасов;

– норма производственных запасов;

– размер оборотных средств в

производственных запасах;

– размер оборотных средств в

производственных запасах;

Размер оборотных средств в незавершенном производстве рассчитывается по формуле:

где  – норма незавершенного производства;

– норма незавершенного производства;

– объем товарной продукции по

производственной себестоимости;

– объем товарной продукции по

производственной себестоимости;

Величина запаса оборотных средств в готовых изделиях на складе вычисляется по формуле:

где  – норма запаса готовых изделий на

складе;

– норма запаса готовых изделий на

складе;

Для П2Т1:

Для П3Т5:

Исходя из расчетов Таблицы 18, делаем вывод, что активы предприятия по первому продукту (П2Т1) составили 75 521,88 тысяч рублей, а по второму (П3Т5) – 98 955,2 тысяч рублей.

Раздел 3. Установление зоны безубыточной работы предприятия

3.1 Расчет точки критического объема производства

Основной целью коммерческого предприятия является получение прибыли. Реализация этой цели требует постоянного принятия управленческих решений. Для данной цели очень важен анализ точки безубыточности, поскольку результат этого анализа позволяет определить, как влияют на прибыль предприятия изменение постоянных и переменных издержек, объема производства и структуры продаж.

Точка безубыточности – это объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы предприятие начинает получить прибыль.

Важным направление при принятии управленческих решений является ценообразование, так как этот процесс обеспечивает предприятия выручкой от реализации продукции. Тут главное выбрать правильную цену, не слишком низкую и не слишком высокую, ибо оба варианта могут быть убыточными для предприятия. В современных рыночных условиях ценовая конкуренция побуждает предприятия производить расчет точки критического объема производства.

Расчет критического объема производства основан на учете затрат по системе «директ-костинг», которая классифицирует расходы на постоянные и переменные. Себестоимость в этой системе учитывается только в части переменных расходов. Постоянные же расходы не включаются в себестоимость, а списываются с дохода того периода, в котором они имели место быть.

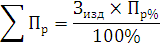

Финансовые результаты по системе «директ-костинг» оценивается двумя показателями: маржинальным доходом и прибылью.

Маржинальный доход – это разница между выручкой предприятия и общей суммой его переменных затрат. Имеет формулу:

где MD – маржинальный доход на изделие;

– прибыль от реализации продукции

(Таблица 14 – оптовая цена);

– прибыль от реализации продукции

(Таблица 14 – оптовая цена);

– переменные расходы (Таблица 15)

– переменные расходы (Таблица 15)

Затем находим общую сумму маржинального дохода, которая рассчитывается по формуле:

где  – сумма маржинального дохода;

– сумма маржинального дохода;

– программа выпуска

– программа выпуска

Для П2Т1:

Для П3Т5:

Таким образом, сумма маржинального дохода для первого изделия (П2Т1) составила 107 494 тысяч рублей, а для второго (П3Т5) 95 081,25 тысяч рублей.

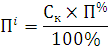

Отсюда прибыль определяется следующим образом:

где  – сумма маржинального дохода;

– сумма маржинального дохода;

– программа выпуска

– программа выпуска

Для П2Т1:

Для П3Т5:

Формирование маржинального дохода и деление затрат на постоянные и переменные позволяют установить зависимость прибыль от объема и себестоимости реализованного продукта.

В точке пересечения линий

выручки от реализации и себестоимости достигается состояние безубыточности,

поскольку общий доход от реализации в этой точке будет достаточным, чтобы

покрыть все постоянные и переменные издержки. Точка  называется точкой критического

объема производства, при котором выручка от реализации равна полной

себестоимости, прибыль равна 0, а финансовый результат соответствует

безубыточной деятельности. При увеличении объема производства выше критического

предприятие будет получать соответствующую прибыль. Исходя из представленной

зависимости, критический объем производства соответствующего изделия в

натуральных единицах может быть рассчитан:

называется точкой критического

объема производства, при котором выручка от реализации равна полной

себестоимости, прибыль равна 0, а финансовый результат соответствует

безубыточной деятельности. При увеличении объема производства выше критического

предприятие будет получать соответствующую прибыль. Исходя из представленной

зависимости, критический объем производства соответствующего изделия в

натуральных единицах может быть рассчитан:

Критический объем производства соответствующего изделия в натуральных единицах может быть рассчитан:

Для П2Т1:

Для П3Т5:

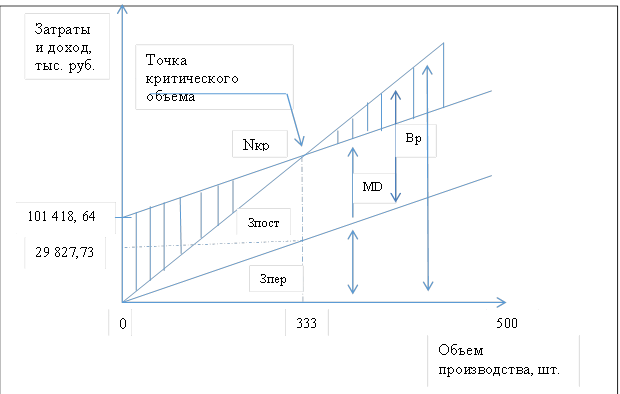

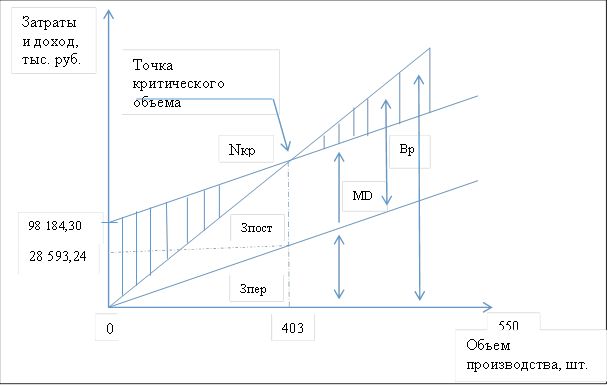

Расчет критического объема производства представлен в Таблице 19, исходя из данных Таблиц 14 и 16. Таблица 19 показывает взаимосвязь прибыль, объема производства и себестоимости.

Таблица 19 – Расчет критического объема производства

|

Шифр изделия |

Цена изделия, Цi, руб. |

Сумма постоянных расходов, Зпост, тыс. руб. |

Переменные расходы на изделие, Зiпер, руб. |

Маржинальный доход на изделие, MDi, руб. |

Общая сумма маржинального дохода, MD, тыс. руб. |

Критический объем производства, Nкр, шт. |

|

П2Т1 |

274 653, 86 |

71 590,91 |

59 655,45 |

214 998,41 |

107 494 |

333 |

|

П3Т5 |

224 863, 59 |

69 591,06 |

51 987,71 |

172 875,88 |

95 081,25 |

403 |

Критический объем производства для рассматриваемых продуктов составляет 333 и 403 соответственно. Исходя из этих данных, предприятия должно выстраивать свою производственную программу, чтобы выручка от реализации продукции смогла не только покрывать расходы предприятия, но и приносить прибыль.

На основе полученных данных следует построить график зависимости объёма производства, себестоимости и прибыли (Рисунок 1 и Рисунок 2).

Рисунок 1 – Взаимосвязь себестоимости, объема производства и прибыли (П2Т1)

Рисунок 2 – Взаимосвязь себестоимости, объема производства и прибыли (П3Т5)

Раздел 4. Формирование результатов деятельности предприятия

4.1 Отчет о прибыли и убытках

Оценка результатов деятельности предприятия дается на основе главных результативных финансовых показателей. К ним относится показатель прибыли, которая является основным источником экономического, технического и социального развития предприятия. Она представляет собой абсолютный показатель, образующийся после возмещения затрат на производство и реализацию продукции. Конечный финансовый результат деятельности предприятия отражается в той части прибыли, которая остается у него в распоряжении в качестве внутреннего источника финансирования долговременного характера (чистая прибыль).

Расчет чистой прибыли представлен в Таблице 20.

Таблица 20 – Последовательность расчета чистой прибыли

|

Показатель |

Обозначение |

Порядок расчета |

Значение показателя |

|

Прибыль валовая |

Пв |

|

70 274 756,5 |

|

Прибыль от продаж |

Пр |

|

12 843 017 |

|

Прибыль бухгалтерская |

Пб |

|

13 260 717 |

|

Прибыль чистая |

Пч |

|

10 553 993,6 |

В таблице приняты следующие условные обозначения:

– выручка нетто от реализации

продукции (произведение оптовой цены на программу выпуска);

– выручка нетто от реализации

продукции (произведение оптовой цены на программу выпуска);

– себестоимость проданных товаров

(Таблица 12);

– себестоимость проданных товаров

(Таблица 12);

– общехозяйственные расходы (Таблица

9);

– общехозяйственные расходы (Таблица

9);

– коммерческие расходы (Таблица 12);

– коммерческие расходы (Таблица 12);

– прибыль, полученная предприятиями

от прочей деятельности (Приложение С);

– прибыль, полученная предприятиями

от прочей деятельности (Приложение С);

– постоянные налоговые

обязательства;

– постоянные налоговые

обязательства;

– условный расход по налогу на

прибыль

– условный расход по налогу на

прибыль

Прибыль валовая:

П2Т1:

П3Т5:

Прибыль от продаж:

П2Т1:

П3Т5:

Прибыль бухгалтерская:

П2Т1

П3Т5

Постоянные налоговые обязательства рассчитываются по формуле:

где ПР – постоянные налоговые разницы (Приложение Т);

НДС – ставка налога на прибыль (по данным 2020 года составила 20%)

Условный расход по налогу на прибыль определяется по формуле:

где ШС – штрафные санкции (Таблица С.1)

Отсюда чистая прибыль:

Для П2Т1:

Для П3Т5:

Таким образом, на основание данных Таблицы 20 делаем вывод, что чистая прибыль организации составила 10 533 993,6 рублей.

4.2 Оценка результатов производства

Далее в работе определяем относительные показатели, характеризующие эффективность ресурсов, т.е. результативность деятельности предприятия. Порядок их расчёта представлен в Таблице 21.

Таблица 21 – Порядок расчета показателей результативности производства.

|

Показатели |

Порядок расчета |

Результат |

Характеристика показателя |

|

Уровень общей рентабельности, % |

|

7,6% |

Показывает, сколько прибыли приходится на единицу реализованной продукции |

|

Число оборотов капитала |

|

0,4 |

Характеризует число оборотов, совершаемых каждым вложенным в оборотный капитал рублем |

|

Коэффициент покрытия, % |

|

288,26 |

Показывает способность компании погашать текущие обязательства за счёт только оборотных активов |

|

Бесприбыльный оборот (БО) , руб. |

|

48 977 303 |

Соответствует такому объему реализации продукции, при котором прибыль равна нулю |

|

Запас надежности, % |

|

30,3 |

Показывает, какое снижение выручки от реализации предприятие может выдержать, не допуская убытков. |

|

Коэффициент платежеспособности, % |

|

5,98 |

Оценивает возможность компании оплачивать свои обязательства |

* 100

* 100 * 100

* 100 * 100

* 100 * 100

* 100Уровень общей рентабельности:

Число оборотов:

Коэффициент покрытия:

Бесприбыльный оборот:

Запас надежности:

Коэффициент платежеспособности:

В Таблице 21 приведены различные показатели, по которым можно произвести оценку результативности производства.

Первый показатель это уровень общей рентабельности. На данном предприятии он составляет 7,6 %, т.е. каждый рубль, вложенный в активы предприятия, дает доход в размере 7,7 копейки.

Число оборотов капитала равное 0,4 показывает, что за год капитал оборачивается 0,4 раза.

Коэффициент покрытия равный 288,26% показывает, что выручка от реализации товаров покрывает переменные издержки на производство продукции, и величина покрытия составляет 288,26% от валовой выручки.

Величина бесприбыльного оборота показывает, что минимальное количество средств необходимое предприятию для производства и реализацию программного количества изделий без убытков составило 48 977 303 рублей.

Запас надежности в 30,3 % свидетельствует о том, что предприятие может выдержать снижение валовой выручки на эту величину, прежде чем оно окажется в условиях бесприбыльного оборота.

Платежеспособность предприятия – это способность предприятия выдерживать убытки.

Представление о платежеспособности предприятия дает показатель, который называется коэффициентом платежеспособности. На рассматриваемом предприятии коэффициент платёжеспособности составил 5,98%.

Таким образом, можно сделать вывод, что данное предприятие по всем показателям соответствует успешно развивающемуся предприятию в условиях рыночной экономики, оно имеет высокие перспективы для дальнейшего развития.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе разработана модель экономики предприятия в условиях рынка. В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание.

Цель любой коммерческой организации – обеспечение ее устойчивого финансового состояния, а получение максимальной прибыли (т. е. превышение результатов над затратами) или высокой рентабельности является основой для достижения этой цели.

В данной работе были составлены сметы общепроизводственных, общехозяйственных и коммерческих расходов. Произведены расчеты основной и дополнительной заработной платы рабочих, точки безубыточности предприятия.

Также были вычислены такие показатели как выручка, маржинальный доход, рассчитана чистая прибыль и себестоимость.

Увеличение прибыли предприятия зависит от снижения себестоимости (обобщающего показателя всех видов затрат на единицу продукции).

Снижение себестоимости – многоплановый процесс, требующий системного подхода и единого управления.

При управлении деятельностью по снижению себестоимости необходимо исходить прежде всего из выявления резервов, необходимых для этого. К ним относятся сокращение потерь сырья и рабочего времени, ликвидация простоев.

Общий уровень рентабельности может быть увеличен за счет улучшения использования активов предприятия, а именно в результате освобождения предприятия от излишних машин и оборудования, улучшения качества обслуживания и ремонта основных средств, применения ускоренной амортизации и внедрения более прогрессивных машин и оборудования.

Общий уровень рентабельности может быть увеличен так же за счет увеличения числа оборотов капитала и рентабельности оборота.

Таким образом, можно сделать вывод, что данное предприятие имеет резервы использования активов и перспективы развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Грибов, В. Д. Экономика предприятия / В. Д. Грибов, В. П. Грузинов. – М.: Финансы и статистика. – 2017.

2. Зайцев, Н. Л. Экономика, организация и управления предприятием: учебник для вузов / Н. Л. Зайцев. – М.: ИНФРА – М, 2017.