СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..…3

1. Теоретические аспекты организации налогообложения физических лиц…………………………………………………..………………………………..….6

1.1. Сущность, функции, виды и классификация налогов………………..………6

1.2. Особенности налогообложения в современных условиях…………..…….14

1.3. Проблемы налогообложения юридических и физических лиц ………………………………………..………………………………..……………….27

2. Анализ налогов физических лиц……………..………………………………31

2.1. Социально-экономическое содержание налогообложения физических лиц в Российской Федерации……………………………………………………………….31

2.2. Анализ налогообложения физических лиц……………………….……........33

2.3. Практика налогообложения доходов физических лиц в Российской Федерации…………………………………………………………………………...…………41

3. Перспективы налогообложения юридических и физических лиц в России……………………………………………………………….……………………..44

ЗАКЛЮЧЕНИЕ…………………………………………….…………………………50

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……….…………………………55

Сравните содержание с названиями глав и параграфов

ВВЕДЕНИЕ

Реформирование экономики России, нацеленное на переход к рыночным отношениям, обусловливает возрастание роли налогов и их воздействия на различные стороны жизнедеятельности общества и государства. Налоги выступают основным источником доходов бюджетной системы, включая бюджеты всех трех уровней (федеральный, субъектов Федерации и местные) и, следовательно, решающим фактором в создании финансовой базы, необходимой для выполнения социально-экономических и других задач государства, в том числе обеспечения обороноспособности и безопасности страны, материальной гарантированности прав человека и гражданина.

Налоги - необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества.

В Российской Федерации, как и в других странах мира, существует разветвленная система налогов, взимаемых с собственных граждан, лиц без гражданства и иностранных граждан. В российском законодательстве 90-х гг. эти три категории налогоплательщиков именуются обобщенным термином - физические лица. В 1992 г. система налогообложения физических лиц существенно изменилась. При сохранении наиболее крупного налога - подоходного были отменены некоторые ранее установленные налоги, а именно: налог на холостяков, одиноких и малосемейных граждан, существовавший как дополнение к подоходному налогу; сельскохозяйственный налог; налог с владельцев строений. Однако взамен было установлено несколько новых платежей, поглотивших или преобразовавши прежние.

Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством связи гражданина, причем индивидуальной, с государством или органами местного самоуправления, отражают его индивидуальную причастность к государственным (местным) делам, позволяют ощущать себя активно действующим членом общества по отношению к этим делам, дают основание для контроля гос. органов, а также ответственности государства (органов местного самоуправления) перед налогоплательщиками.

В действующую с 1992 г. систему налогов с физических лиц по законодательству РФ включены: подоходный налог; налоги на имущество; налог с имущества, переходящего в порядке наследования или дарения. Кроме того, с граждан в соответствующих случаях взимается значительное число разнообразных сборов, пошлин и других обязательных платежей, включенных в налоговую систему РФ.

В процессе выполнения данной работы применялись следующие методы научного познания: методы сравнения, принципы исторического, логического, системного анализа, приемы индуктивного и дедуктивного методов изучения.

Объектом изучения в работе выступает налоги с физических лиц.

Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Целью данной работы является выработка мероприятий по совершенствованию системы налогообложения физических лиц.

Для реализации поставленной цели были определены следующие задачи:

раскрыть социально-экономическую сущность налогов с физических лиц и их место в налоговой системе государства

рассмотреть виды налогов, взимаемых с населения в современных условиях;

исследовать взаимодействие налогоплательщиков-физических лиц и налоговых органов;

проанализировать опыт налогообложения физических лиц в развитых странах и возможность его использования в России;

определить проблемы и наметить пути совершенствования налогообложения физических лиц в России;

Структура работы обусловлена поставленной целью и задачами исследования.

В данной работе нами была предпринята попытка разобраться в действующей налоговой системе России в части налогообложения граждан, выделить

1. Теоретический аспект организации налогообложения физических лиц

1.1 Сущность, функции, виды и классификация налогов

Итак, налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общесвенно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налогов изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны.

В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях подчеркивается, что налог – платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Налоги являются теми платежами, которые осуществляются безвозмездно , т.е. их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи. Таким образом, к налогам не следует относить платежи, обязанность по уплате которых возникает в связи с заключением плательщиками с государством, государственными органами либо иными представителями государства каких-либо договоров. К налогам также не относятся платежи обязательного характера, взимаемые в качестве каких-либо санкций, например штрафы, а также различного рода компенсационные выплаты.

Налоги – один из основных способов формирования доходов бюджетов . Как правило, налоги взимаются с целью обеспечения платежеспособности различных уровней государственной власти. Однако налоговые платежи могут подлежать зачислению не только в государственные (федеральные и региональные) бюджеты или бюджеты органов местного самоуправления, они могут выступать средством образования различного рода фондов. Налог не перестает быть налогом только на основании того, что законодатель устанавливает необходимость зачисления выплачиваемых сумм помимо бюджетных счетов на счета каких-либо организаций.

В экономическом смысле налоги представляют собой способ перераспределения новой стоимости – национального дохода, выступают частью единого процесса воспроизводства и специфической формой производственных отношений. При перераспределении национального дохода налоги обеспечивают государственную часть новой стоимости в денежной форме. Часть национального дохода, перераспределенная с помощью налогов, становится централизованным фондом финансовых ресурсов государства. Процесс принудительного отчуждения части национального дохода имеет одностороннюю направленность от налогоплательщика к государству.

Налоговые доходы государства формируются за счет новой стоимости, созданной в процессе производства (трудом, капиталом, природными ресурсами). Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей.

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственных организаций начальной формой налогообложения можно считать жертвоприношение. Не следует думать что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и, таким образом, становилось принудительной выплатой или сбором.

По мере развития государства налоговая система стремительно развивалась, и уже в 70-80-е годы XX века в западных странах распространилась и получила признание бюджетная концепция исходящая из того, что налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к росту государственных доходов только до какого - то придела, пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Во второй половине 80-х - начале 90-х годов XX века ведущие страны мира, такие, как США, Великобритания, Германия, Франция, Япония, Швеция и некоторые другие/ провели налоговые реформы, направленные на ускорение и накопление капитала и стимулирование деловой активности. В этих целях снижена ставка налога на прибыль корпораций. Например в США ставка корпорационного налога уменьшена с 46 до 34%; в Великобритании -с 45 до 35%; во Франции - в 1986 году с 50 до 45% , а в 1991 году -до 42%; в Японии - в 1989 году с 42 до 40%, а в 1990 году - до 37,5%. В 1994 году началось поспешное проведение налоговой реформы в Дании.

Начало девяностых годов явилось также периодом возрождения и формирования налоговой системы Российской Федерации.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

фискальную,

распределительную (социальную),

контрольную,

поощрительную,

регулирующую.

Рисунок 1 - Функции налогов

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Как отмечает профессор Л.Ходов, через налогообложение достигается "поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними".

Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

3. Контрольная функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику .

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.)4 . Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение - в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

- Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

- Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту:

прямые;

косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Виды налогов по субъекту:

центральные;

местные.

В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

прогрессивные (доля налога в доходе с ростом дохода увеличивается);

регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

- земельный налог;

- налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

- НДС;

- акцизы;

- экспортные тарифы;

налоги, расходы по которым относятся на финансовые результаты:

- налоги на прибыль, имущество предприятий, рекламу;

- целевые сборы на содержание, благоустройство и уборку территории;

- налог на содержание жилищного фонда и объектов социальной сферы;

- сбор на нужды образовательных учреждений;

- сборы за парковку автомобилей;

налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

1.2 Особенности налогообложения в современных условиях

Различным этапам экономического развития государства присущи различные проявления налоговой политики с определенным набором целей и задач. Одним из проявлений налоговой политики государства является налоговая реформа — целенаправленный комплекс мероприятий по масштабной трансформации налоговой системы.

Начиная с 2000 г. в России была проведена широкомасштабная налоговая реформа, которая затронула как институциональные аспекты отношений между налогоплательщиками и государством, так и порядок уплаты и ставки отдельных налогов. Радикальным изменениям подверглись основные виды налогов. Необходимость реформирования налоговой системы России была обусловлена тем, что ее построение в начале 1990-х гг. происходило в условиях форсированного перехода к новым экономическим условиям, имевшим негативные последствия, выражавшиеся прежде всего в резком снижении объема ВВП и сокращении (более чем в два раза) бюджетных расходов. Экономический кризис конца 1990-х гг. оказал свое влияние и на налоговую политику. В качестве компенсации сокращения бюджетной поддержки экономических субъектов в налоговое законодательство было включено большое количество налоговых льгот и освобождений, в результате чего налоговая система оказалась недостаточно эффективной с фискальной точки зрения, не способствовала установлению конкурентных рыночных отношений и в конечном итоге — экономическому росту.

Для решения задачи по обеспечению экономически обоснованной налоговой нагрузки (оптимизации налоговой нагрузки) в процессе налоговой реформы были проведены следующие мероприятия:

отменены неэффективные оборотные налоги (в частности, налог на пользователей автомобильных дорог, налог с продаж);

"мелкие" налоги и сборы, затраты на налоговое администрирование которых превышали суммы налоговых доходов от их взимания, были объединены в единые платежи (в частности, сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний с 2005 г. взимается в составе государственной пошлины);

сокращено число и объем налоговых льгот;

унифицирована ставка НДФЛ — введена "плоская" шкала налогообложения с единой ставкой 13%;

существенно снижены ставки основных налогов (в частности, НДС с 20 до 18%, налога на прибыль организаций с 35 до 24% (с 2009 г. - до 20%);

в 2002 г. вместо трех налоговых платежей (плата за пользование недрами при добыче полезных ископаемых; отчисления на воспроизводство минерально-сырьевой базы; акцизы на нефть и стабильный газовый конденсат) был введен налог на добычу полезных ископаемых.

Следствием проведенных мер стало обеспечение более равномерного распределения налоговой нагрузки на всех налогоплательщиков; улучшение налогового администрирования уплаты налогов и сборов; легализация многими налогоплательщиками своих доходов, ранее скрываемых от налогообложения; изменение структуры налоговых поступлений по основным отраслям экономики. Важнейшим результатом налоговой реформы стало снижение общей налоговой нагрузки на экономику.

В условиях изменений макроэкономической ситуации, обусловленных глобальным финансово-экономическим кризисом, во второй половине 2008 г. в рамках антикризисных мер налогового регулирования в оперативном порядке в законодательство о налогах и сборах был внесен целый ряд уточнений и изменений. К основным антикризисным мерам следует отнести:

снижение ставки налога на прибыль с 24 до 20% за счет уменьшения части налога, подлежащей уплате в федеральный бюджет (с 6,5 до 2%);

увеличение размера амортизационной премии с 10 до 30% для основных средств, относящихся к 3—7 амортизационным группам;

предоставление права законодательным органам субъектов РФ снижать ставку единого налога по УСН с 15 до 5% (при применении в качестве объекта "доходы, уменьшенные на величину расходов");

введение налоговых льгот по НДПИ при добыче нефти, включая снижение его ставки.

В дополнение к мерам, принятым Правительством РФ по государственной поддержке крупных системообразующих корпораций для преодоления кризисных явлений в реальном секторе экономики, были предусмотрены дополнительные меры в налоговой сфере, стимулирующие инновационную и инвестиционную деятельность. В ходе обсуждения мер налоговой политики в период экономического кризиса одним из самых актуальных является вопрос соответствия мер, принятых в области налогового стимулирования экономики, созданию условий для преодоления кризисных явлений. При формировании стимулов для экономического роста с помощью мер налогового стимулирования возникает вопрос о приоритетности мер по снижению налоговой нагрузки и мер бюджетной поддержки.

Величина налоговых доходов (рассчитываемая как сумма поступлений всех налогов, сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих платежей) на протяжении последних шести лет снизилась с 36,5% ВВП в 2007 г. до 33,31% в 2013 г.

По оценке Минфина России, средний уровень налоговой нагрузки на экономику в странах — членах ОЭСР в 2012 г. составил 34,91% к ВВП. Как свидетельствуют данные, приведенные в табл. 7.1.1, в Российской Федерации косвенные налоги и отчисления на социальные нужды в 2012 г. составили в совокупности 13,6% ВВП, а на долю НДФЛ пришлось менее 3,61 % ВВП.

Это позволяет отнести Россию к группе стран с невысокой нагрузкой в части налогообложения потребления и социальных отчислений. При этом уровень налоговой нагрузки составил в 2012 г. 34,6% ВВП. Данное противоречие объясняется высокой фискальной значимостью таможенных пошлин и платежей за природные ресурсы, на долю которых приходится треть всех налоговых поступлений (в 2012 г. - 11,94% ВВП).

Однако сама по себе величина налоговых доходов бюджетной системы и соотношение этой величины с иными показателями (выручка, добавленная стоимость, валовой внутренний продукт) не является характеристикой налоговой нагрузки. Оптимальным способом сопоставления налоговой нагрузки в различных экономиках является подход, основанный на анализе того, насколько устройство налоговой системы оказывает влияние на инвестиционные решения либо в экономике в целом, либо в какой-либо конкретной отрасли.

Важнейшим фактором современной налоговой политики России является необходимость сохранения неизменности налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с одновременным учетом требований сбалансированности бюджетной системы РФ.

Основными источниками роста налоговых поступлений могут стать: повышение налоговых ставок (по акцизам и НДПИ), налогообложение престижного потребления, введение налога па недвижимость, изменение правил исчисления и уплаты отдельных налогов, принятие мер в области налогового администрирования. Отдельным направлением современной налоговой политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения.

Основные направления налоговой политики России разрабатываются Минфином России с 2008 г. на среднесрочную перспективу — трехлетний период. Основные направления налоговой политики не являются нормативным правовым актом. Этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемое™ налоговой политики государства. Предсказуемость действий государственных органов в налоговой сфере имеет ключевое значение для инвесторов, принимающих долгосрочные инвестиционные решения. В части стимулирования инвестиционной и инновационной деятельности с 2012 г. были реализованы следующие меры налоговой политики:

снижение тарифов страховых взносов (в частности, для участников проекта "Сколково");

признание для целей налогообложения прибыли расходов па НИОКР в отчетном (налоговом) периоде, в котором они завершены; расходы на НИОКР по перечню, установленному Правительством РФ, учитываются в размере фактических затрат с коэффициентом 1,5;

освобождение от налогообложения налогом на имущество организаций энергоэффективного оборудования сроком па три года;

возможность списания в налоговом учете стоимости нематериальных активов инновационной направленности в течение двух лет через механизм амортизации;

исключение из объекта обложения налогом на имущество организаций движимого имущества, введенного в эксплуатацию с 01.01.2013.

"Основные изменения в налоговой системе, планируемые к реализации в ближайшие годы, уже определены в нескольких документах. Это Основные направления налоговой политики на очередной год и плановый период, утвержденные в предыдущих годах, послания и поручения Президента РФ и Председателя Правительства РФ, а также утвержденные к настоящему времени "дорожные карты" в различных отраслях.

Приоритетом Правительства РФ в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее повышение эффективности налоговой системы при сохранении налоговой нагрузки на экономику. Налоговая политика РФ должна отвечать глобальным вызовам, связанным с возможностями международного структурирования бизнеса, направленного на размывание налоговой базы и вывода прибыли из-под налогообложения. Основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, с другой — поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене".

В соответствии с Основными направлениями налоговой политики РФ на 2014 год и на плановый период 2015 и 2016 годов в среднесрочной перспективе в части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям.

Рисунок 2 - Направления для изменения налоговой политики РФ.

1. Поддержка инвестиций и развитие человеческого капитала.

В долгосрочном периоде будет сохранена действующая система налогообложения доходов физических лиц с единой ставкой для большинства видов доходов в размере 13%. Введение прогрессивной шкалы налогообложения доходов физических лиц не планируется.

В целях выравнивания налоговых условий для инвестиций физических лиц в различные виды активов, в частности, предлагается:

введение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком от реализации (погашения) ценных бумаг с обязательным централизованным хранением, обращающихся на организованном рынке ценных бумаг и находившихся в собственности налогоплательщика более трех лет, а также инвестиционных наев паевых инвестиционных фондов, состоящих из указанных выше ценных бумаг и находившихся в собственности налогоплательщика более трех лет;

освобождение от налогообложения процентов, получаемых физическими лицами по банковским вкладам в том случае, если размер процентов по вкладам в рублях не превышает ставки рефинансирования Банка России, увеличенной натри процентных пункта, а по вкладам в иностранной валюте — до 6% годовых.

2. Совершенствование налогообложения финансовых инструментов и создание Международного финансового центра.

Распоряжением Правительства РФ от 19 июня 2013 г. № 1012-р разработана "Дорожная карта" "Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации".

3. Упрощение налогового учета и его сближение с бухгалтерским учетом.

4. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

В частности, для обеспечения адресности предоставления налоговых преференций по налогу на прибыль организаций предполагается введение в законодательство РФ новой категории — участник инвестиционного проекта, реализуемого на территориях Дальневосточного федерального округа, Забайкальского края, Республики Бурятия или Иркутской области.

5. Совершенствование налогообложения торговой деятельности.

6. Совершенствование налогообложение добычи природных ресурсов. С 2014 г. планируется:

изменение системы налогообложения добычи газа горючего природного и газового конденсата путем установления порядка исчисления НДПИ при их добыче на основе формульного подхода с привязкой соответствующих ставок НДПИ к стоимости корзины добытого углеводородного сырья;

введение нового режима налогообложения добычи углеводородного сырья при разработке новых морских месторождений углеводородного сырья, расположенных в границах внутренних морских вод, территориального моря, на континентальном шельфе Российской Федерации и в Каспийском море, путем установления специальной системы налогового и таможенно-тарифного регулирования деятельности, связанной с освоением новых морских месторождений углеводородов;

введение специального режима налогообложения нефти, добываемой из трудноизвлекаемых запасов.

В рамках реализации долгосрочной стратегии налоговой реформы в нефтяном секторе возможно начало процесса по постепенному снижению ставки вывозной таможенной пошлины на нефть с одновременной компенсацией выпадающих доходов за счет увеличения ставки НДПИ на нефть. Однако реализация такого решения возможна только после детальной оценки всех бюджетных и экономических эффектов от его принятия.

7. Страховые взносы па обязательное пенсионное, медицинское и социальное страхование.

Одним из наиболее важных изменений налогового законодательства, вступивших в силу с 1 января 2010 г., стало упразднение единого социального налога и введение страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование. В 2010 г. тариф страховых взносов остался на уровне применяемых ставок по ЕСН в размере 26%, с 2011 г. тариф был увеличен до 34%, а с 2012 г. снижен до 30%. В среднесрочной перспективе предполагается сохранение тарифа страховых взносов на уровне 2012—2013 гг.

В части мер, предусматривающих повышение доходов бюджетной системы Российской Федерации, в среднесрочном периоде (2014—2016 гг.) планируется внесение изменений в налоговое законодательство по следующим направлениям.

1. Совершенствование налогообложения недвижимого имущества для физических лиц.

Одним из наиболее важных на протяжении многих лет является вопрос о переходе к новой системе налогообложения недвижимого имущества. Введение налога на недвижимость, который должен заменить земельный налог и налог на имущество физических лиц, имеет огромную социальную значимость, существенный потенциал повышения доходов муниципальных образований. Налогоплательщиками налога на недвижимое имущество будут признаваться физические лица, обладающие правом собственности на здания, строения, сооружения, жилые и нежилые помещения, а также правом собственности, постоянного (бессрочного) пользования или правом пожизненного наследуемого владения на земельные участки. К объектам обложения будут отнесены здания, строения, сооружения, жилые и нежилые помещения, объекты незавершенного капитального строительства, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), а также земельные участки, на которых располагаются объекты капитального строительства. В качестве налоговой базы для исчисления налога на недвижимое имущество будет применяться кадастровая стоимость объекта налогообложения. Наибольшую методологическую и методическую трудность вызывает необходимость ориентации на рыночную стоимость. В связи с этим предусматривается, что при определении налоговой базы будет применяться налоговый вычет в отношении жилого помещения в размере кадастровой стоимости 20 м2 объекта налогообложения.

В рамках планируемого к введению налога на недвижимое имущество предполагается решить вопрос налогообложения объектов роскоши (престижного потребления). Так, на федеральном уровне по налогу на недвижимое имущество предусматриваются повышенные налоговые ставки в отношении объектов недвижимости, кадастровая стоимость которых превышает 300 млн руб. Кроме того, в целях повышенного налогообложения дорогих транспортных средств с 1 января 2014 г. при расчете транспортного налога будут применяться повышающие коэффициенты, величина которых дифференцирована в зависимости от стоимости автомобиля и срока, прошедшего с года его выпуска. Так, например, самый низкий коэффициент 1,1 будет применяться в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб., с года выпуска которых прошло от двух до трех лет; самый высокий 3 — в отношении легковых автомобилей средней стоимостью от 15 млн руб., с года выпуска которых прошло не более 20 лет.

2. Совершенствование налогообложения недвижимого имущества организаций.

Важным направлением налоговой политики РФ до 2018 г. является переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций. Предполагается, что новый налог будет отнесен к региональным с передачей части поступающих сумм в местные бюджеты. В связи с этим необходимо создать условия для его введения в субъектах РФ, что предопределяет разработку концепции налогообложения объектов недвижимости, принадлежащих юридическим лицам, в которой будут предложены порядок и методика определения состава объектов налогообложения и налоговой базы, а также пределы для установления налоговых ставок и возможные налоговые преференции по налогу. С 2014 г. установлен новый порядок исчисления налога па имущество организаций в отношении отдельных объектов недвижимого имущества (по перечню, утверждаемому уполномоченным органом исполнительной власти субъекта РФ), исходя из кадастровой стоимости и следующих ставок: для Москвы в 2014 г. — 1,5%, в 2015 г. - 1,7%, с 2016 г. - 2%; для иных субъектов РФ в 2014 г. - 1,0%, в 2015 г. - 1,5%, с 2016 г. - 2%.

3. Акцизное налогообложение.

Ставки акцизов ежегодно индексируются в сторону увеличения. Например, ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9% были увеличены в 2012 г. по сравнению с 2011 г. па 30%, на слабоалкогольную продукцию — на 42%. В 2014—2016 гг. будет осуществляться индексация ставок акцизов с учетом реально складывающейся экономической ситуации. При этом на 2014 и 2015 гг., за некоторым исключением, предусматривается сохранение размеров ставок акцизов, установленных действующим на сегодняшний день законодательством о налогах и сборах.

4. Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикции.

В целях противодействия уклонению от налогообложения с использованием низконалоговых юрисдикции планируется:

подготовить предложения по внесению в законодательство РФ положений о контролируемых иностранных компаниях и конечных получателях дохода (выгодоприобретателях);

разработать Типовое межправительственное соглашение об обмене налоговой информацией с офшорными и низконалоговыми юрисдикциями;

определить понятие налогового резидентства организаций в НК РФ, что позволит противодействовать злоупотреблениям при определении доходов иностранных организаций, подлежащих налогообложению в Российской Федерации.

5. Совершенствование налогового администрирования.

Важным этапом совершенствования налогового администрирования явилось введение с 2012 г. новых правил регулирования трансфертного ценообразования в налоговых целях, основанных на Руководстве ОЭСР по трансфертному ценообразованию для транснациональных компаний и налоговых администраций. С 2012 г. в налоговое законодательство РФ введено специальное декларирование контролируемых сделок и требования к перечню документов налогоплательщиков, обосновывающих применение ими цен и методов их определения в сделках с взаимозависимыми лицами, а также установлена обязанность организаций, совершающих контролируемые сделки, уведомлять о фактах таких сделок и их основных параметрах налоговые органы. Помимо этого, установлены новые правила налогового контроля за трансфертным ценообразованием. Следующая важная новация в сфере совершенствования налогового администрирования — ведение с 2012 г. института консолидированной налоговой отчетности при исчислении налога на прибыль организаций для крупнейших налогоплательщиков, которым разрешено представлять консолидированную налоговую отчетность и на ее основе уплачивать налог на прибыль всей группы.

С 2013 г. налоговыми органами могут быть запрошены у банков справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) не только организаций, индивидуальных предпринимателей, но и физических лиц, не являющихся индивидуальными предпринимателями.

С 2014 г. в НК РФ внесены поправки, направленные на дальнейшее совершенствование механизмов налогового администрирования, а именно:

расширена сфера применения банковской гарантии в целях обеспечения обязанности по уплате налогов и сборов, случаев предоставления отсрочки или рассрочки по уплате налога, предоставления инвестиционного налогового кредита;

уточнены полномочия налоговых органов при взыскании задолженности по обязательным платежам;

уточнены положения НК РФ о постановке на учет (снятии с учета) управляющих компаний закрытых паевых инвестиционных фондов, ответственных участников консолидированных групп налогоплательщиков и физических лиц;

установлена обязанность подачи налоговой декларации по НДС в электронном формате.

"С целью совершенствования и оптимизации системы налогового администрирования, создания комфортных условий взаимодействия бизнеса (предпринимателей) и органов государственной власти в части процедур подачи и формирования налоговой отчетности, а также усовершенствования принципов документооборота распоряжением Правительства РФ от 10.02.2014 № 162-р принята "Дорожная карта "Совершенствование налогового администрирования"". Для оптимизации процедур, связанных с государственной регистрацией ООО как основной организационно-правовой формы среднего и малого бизнеса Правительством РФ разработана "Дорожная карта "Оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей"", утвержденная распоряжением Правительства РФ от 07.03.2013 № 317-р. Для формирования стимулирующей экспорт институциональной среды, обеспечивающей конкурентоспособные условия деятельности российских организаций на мировом рынке, распоряжением Правительства РФ от 29.06.2012 № 1128-р принята "Дорожная карта "Поддержка доступа на рынки зарубежных стран и поддержка экспорта"".

Таким образом, процесс реформирования налоговой системы Российской Федерации не завершен, осталось достаточно много нерешенных проблем и противоречий налогового законодательства. Дальнейшее совершенствование налоговой системы должно реализовываться в направлении настройки существующей системы налогообложения, мобилизации дополнительных доходов за счет улучшения качества налогового администрирования и сокращения теневой экономики.

1.3 Проблемы налогообложения юридических и физических лиц

В связи с тем, что все суммы начисленных налогов «произрастают» от налогооблагаемой базы, проблема её выбора и оценки является исходной в оценке всех нюансов налогового производства. Измерение экономических условий осуществляется посредством показателей статистической и бухгалтерской отчётности. Следовательно, важнейшим объектом налогового контроля являются экономические показатели того информационного среза, который предоставляет первичный бухгалтерский учёт. Все проблемы бухгалтерского учёта немедленно отражаются на налогообложении и наоборот.

Фискальная роль системы российского налогообложения продолжает оставаться доминирующей и на втором этапе ее реформ. Это непосредственно отражается на методиках формирования первичной бухгалтерской информации для внешних пользователей, особенно для системы органов МФ РФ, ЦБ РФ И ГНС РФ. На практике это привело в 1996-1997 гг. к ужесточению требований этих ведомств к формированию финансовых результатов, расчетно-платежной дисциплины, исчислению налогооблагаемой базы. Налоговым законодательством принята не только дополняющая, но и существенно корректирующая стандарты бухгалтерского учёта формулировка «в целях налогообложения».

Фискальная направленность налогового производства выражается на практике в установлении жесткого регламента в отношении налогооблагаемой базы. В конечном итоге это вылилось в требование о необходимости обособления налогового учёта из системы бухгалтерского. Это положение отражено в проекте Налогового кодекса РФ.

Наряду со всем этим спектром проблем в настоящее время российская налоговая система характеризуется также нестабильностью, частой сменой «правил игры с государством», принятие налоговых актов задним числом, противоречивостью законов и подзаконных актов, в том числе директивных конструктивных материалов, создающих возможность, а порой просто необходимость их дополнительного толкования.

Это не только отпугивает иностранных инвесторов, но и создаёт серьёзные препятствия в работе отечественных производителей. Следует отметить также и крайне суровую систему финансовых санкций, не делающих различий между налоговыми нарушениями различного характера. Практически простая бухгалтерская ошибка и злостное укрытие доходов с целью избежать налогообложения караются одинаково.

Налоговая система России построена на базе стоимостных показателей. Такая ориентация налогообложения крайне негативно оценивается специалистами, ибо она не позволяет получить устойчивую и реальную налогооблагаемую базу. Подвижность стоимостных показателей, их зависимость от специфики учёта, а также от инфляционных факторов делают налогообложение крайне зависимым от конъюнктуры не только финансовой, но и политической.

В проекте Налогового кодекса практически неизменной остается экономическая платформа, на которой будет основываться налоговое производство. Это те же стоимостные показатели: прибыль и доход. Следовательно, налоговый регламент в отношении прибыли, исчисляемой для целей налогообложения, сохранится, несмотря на то, что понятие «себестоимость продукции» в проекте не упоминается. Сохраняется и проблема информационного обеспечения налоговой практики, её давление на систему первичного бухгалтерского учёта.

Среди наиболее острых вопросов отражения в учёте информации, необходимой для исчисления налогов, можно выделить следующие:

регламент отнесения затрат на издержки производства и реализации продукции для целей налогообложения;

отраслевые особенности учетной политики; • оценка и порядок списания затрат (применяемые методы);

ведение раздельного учета налогооблагаемых и не облагаемых налогом операций;

методики ускоренной амортизации и разрешительная политика налоговых администраций;

формирование показателей «доходы» и «расходы» от внереализационных операций;

корректировка балансовой прибыли на сумму невостребованных резервов, перерасходованных лимитов по рекламе, командировочных и других нормируемых затрат предприятия;

нестыковки показателей деятельности финансового рынка и требований, предъявляемых к ним со стороны налогового законодательства,

корректировки фактической суммы налога на прибыль при ее сравнении с суммой уплаченного авансового платежа на процент банковского кредита;

переоценка основных средств, нематериальных активов, валюты и других ценностей;

налоговый регламент, предъявляемый в отношении цены реализации (ниже или выше уровня фактических издержек производства);

формирование рыночной цены, ее уровень в оценке налоговых администраций;

расчет прибыли от реализации основных фондов (корректировка их первоначальной стоимости на индекс инфляции).

Проблемы, перечисленные выше, - лишь основные из числа тех, с которыми постоянно сталкиваются налогоплательщики, обращаясь в своей работе к налоговому законодательству. Вместе с тем именно их решение позволяет судить о налогообложении как о системе, адекватной экономическому базису (показателям финансово-хозяйственного развития страны, её регионов и отдельных собственников). А об изощрённых бухгалтерских уловках для ухода от налогообложения немало уже упоминалось на всех уровнях обсуждения данной темы. Следует учитывать, что уход от налогов – явление всемирное и эта практика тем шире, чем фискальнее налоговая система.

2. Анализ налогообложения физических лиц

2.1. Социально-экономическое

содержание налогообложения

физических лиц в Российской Федерации

Анализируя нормы подоходного налогообложения, действующие с 1991г., можно увидеть, что в России произошел постепенный отход от шедулярной системы к глобальной форме налогообложения доходов физических лиц. В настоящее время налогообложение доходов физических лиц представляет наибольшие возможности для реализации основных принципов налогообложения и в первую очередь принципа социальной справедливости.

Этому способствуют следующие обстоятельства:

налог на доходы физических лиц является налогом, где практически совпадают объект налогообложения, налоговая база и источник уплаты налога, что способствует максимальной реализации налогообложения по принципу платежеспособности,

как никакой иной, данный налог может быть приспособлен к личным обстоятельствам субъекта налогообложения,

налог обладает превосходными свойствами как финансово-политический инструмент для осуществления перераспределительной и антициклической политики.

В течение XX в. ведущая роль в системах налогообложения развитых стран перешла к личному подоходному налогу, который, однако, не смог полностью вытеснить поимущественное налогообложение. Имущественные налоги дополняют подоходное налогообложение физических лиц, способствуя более равномерному распределению налогового бремени.

Добиться справедливого распределения доходов граждан, который бы не имел негативного влияния на макро – и микроэкономические показатели, почти невозможно. Даже максимальное использование налоговой системы в направлении прогрессивного налогообложения высоких доходов граждан в сочетании с системой трансфертной политики поддержки малообеспеченных слоев не в состоянии в полной мере обеспечить решение этой проблемы. Изменения в социальной политике государства через совершенствование налоговых отношений в условиях бюджетных ограничений будут иметь успех только при комплексном решении проблемы перестройки системы социальной защиты населения.

Практическое и теоретическое использования налога с доходов физических лиц для регулирования экономики с целью экономической и финансовой стабилизации достаточно подробно рассматривается в кейнсианской модели государственного вмешательства в экономические процессы. Ее представители: Д. Кларк, Е. Хансен, С. Харрис ключевым механизмом регулирования капиталистической экономики считали государственный бюджет и через налоговую политику, основываясь на принципах мультипликативности и стабильности, разработали модель бюджетного роста экономики. Представители кейнсианского течения проблему безработицы рассматривают с точки зрения недостаточного совокупного общественного спроса. И поэтому государство через повышение доходов или снижение налогов имеет возможность увеличить совокупный спрос в экономике, что будет способствовать росту спроса на рабочую силу, снижая уровень безработицы.

Теория предложения, которая возникла в конце 70-х – начале 80-х годов XX ст. (ее представители: А. Лаффер, Г. Эванс, Дж. Гильдер), основной проблемой развития экономики считала систему налогообложения, точнее – слишком высокие налоговые ставки. Прогрессивный налог на доходы физических и юридических лиц рассматривается как сдерживающий фактор роста сбережений, а также инвестиционной активности домохозяйств и субъектов хозяйствования. Такие утверждения составляли основу “Рейганомики” – экономической политики США, которая предусматривала снижение ставок налогов.

Расчеты, проведенные профессором А. Оукеном и представленные американской статистической ассоциации в 1965 г., предоставили возможность оценить политику снижения налогового бремени и его влияния на динамику ВНП, в частности уменьшение поступлений подоходного налога с граждан на 10 млрд долл. и налога на прибыль корпораций на 3 млрд долл. Объем ВНП в конечном итоге увеличили на 36,2 млрд долл. В то же время это повлияло на увеличение потребления на 28,4 млрд долл. и роста инвестиционной активности на 7,8 млрд долл. Оценивая снижение подоходного налога с граждан и как следствие рост ВНП, установлено, что мультипликатор составляет 2,59 для налога с доходов физических лиц.

Исследования определение влияния высоких предельных ставок на инвестиционную деятельность, которые проводились американскими учеными Кэрол, Холтс – Ейкиним, Райдером и Розеном, показали, что увеличение предельной налоговой ставки по доходам на 5 % будет иметь следствием сокращения доли новых капитальных инвестиций на 10,4 %.

Регулирующая функция налогов с доходов физических лиц позволяет эффективно использовать их в определенных макроэкономических ситуациях. В частности, через систему налогообложения можно влиять на доходы граждан и, учитывая, что налог с доходов физических лиц является одной из основных детерминант спроса, влиять на совокупный потребительский спрос (AD) и инвестиции. Политика умеренного налогообложения доходов физических лиц способствует стабильному росту потребительских расходов, капитальным вложениям в виде частных инвестиций, что имеет следствием роста объемов выпуска продукции и ВВП. В закрытой экономике расходы на потребление и инвестиции являются основными составляющими совокупных расходов. Их увеличение в результате получения дополнительных доходов домохозяйств повлекло движение кривой совокупных расходов вверх и повышение показателя равновесного ВВП.

Объем ВВП в определенной степени зависит от величины имеющихся доходов физических лиц. С экономической точки зрения, использование налога с доходов физических лиц в рыночной экономике предоставляет возможность через его свойство к автоматической стабилизации влиять на состояние экономического цикла, уменьшать негативное воздействие, вызванное изменениями совокупного спроса на производство товаров, работ, услуг, обеспечивая устойчивое экономическое развитие страны. Совершенствование финансового механизма, который регулирует взимание налога с доходов физических лиц, можно рассматривать в разных аспектах относительно последствий для экономических институтов, на которые прямо или косвенно влияет этот налог. К тому же действующая система отношений между государством и налогоплательщиками пересекается со многими отраслями права: административным, гражданским, уголовным, которая предусматривает комплексный подход к решению существующих проблем и совершенствованию правил, регулирующих взимание этого налога.

В европейских странах самый высокий уровень удельного веса поступлений налога с доходов физических лиц в ВВП существует в Дании – 26,0 %; Швеции – 15,3; Исландии – 14,7; Финляндии – 14,3 %, при среднем показателе по странам Евросоюза – 10,5 %, что существенно превышает отечественный показатель. Сравнивая этот показатель с аналогичным для стран, стремящихся присоединиться к Европейскому Союзу в 2002 г., можно утверждать о его определенную приемлемость, ведь доля налога в ВВП в Латвии составляла 6,2 %; Словении – 6,0; Чешской Республике – 5,0; Польши – 4,4; Словакии – 3,5; Румынии – 2,8 %.

В странах Евросоюза средняя доля налога с доходов физических лиц в общей структуре налоговых поступлений является весомой и составляет 26 %. Среди высокоразвитых стран мира через этот налог аккумулируются наибольшие налоговые поступления в Дании – 53,2 % от общих налоговых поступлений; Австралии – 38,5; США – 37,7 ; Канаде – 35,0 ; Финляндии – 31,2; Швеции – 30,4 %. Весьма незначительная доля налога на доходы граждан в структуре общих налоговых поступлений в Словацкой Республике – 10,2 %; Чешской Республике – 12,8; Греции – 14; Франции – 17,3%, что вызвано переносом налоговой нагрузки на потребления и фонд оплаты труда в виде отчислений на социальное страхование, в то же время в некоторых странах соответствующая доля налога на доходы граждан вообще низкая, в частности, в Пакистане – 3,2 %; Ботсване – 3,4; Мадагаскаре – 5,0; Эфиопии – 5,1 и Судане – 5,3 %. Если сравнивать российские показатели (19,5%) в структуре общих налоговых поступлений с высокоразвитыми странами, то в России есть еще потенциал для наращивания администрируемых поступлений в бюджет.

Таблица 1 - Рейтинг стран с самыми высокими налоговыми ставками

|

Рейтинг стран с самыми высокими налоговыми ставками |

|

|

1. Бельгия |

55.5 % |

|

2. Германия |

49.8% |

|

3. Венгрия |

49.4% |

|

4. Австрия |

48.4% |

|

5. Италия |

47.6% |

Государственная фискальная и регулирующая политика в сфере налогообложения физических лиц является составляющей государственной финансовой политики, направленной на оптимальное обеспечение государства финансовыми ресурсами и правовое регулирование доходов членов общества, а также отношения между регуляторными органами государственной власти и юридическими и физическими лицами, которые возникают при администрировании налогов в бюджеты всех уровней На основе теоретического исследования и анализа зарубежного опыта определено, что налоговое регулирование доходов физических лиц является совокупностью методов воздействия государства на объемы и способы получения доходов физическими лицами на основании законодательной базы с целью достижения необходимых оптимальных показателей развития экономики. Ключевые цели налоговой политики можно разделить на три составляющие: политика стабилизации, политика экономического роста и политика ограничения предпринимательской активности. На современном этапе отечественного экономического цикла поддержка политики экономического роста является достаточно эффективным мероприятием, что дает возможность увеличить объем валового внутреннего продукта и повысить уровень занятости населения.

Социальный аспект налогообложения доходов граждан влияет на процесс перераспределения и выравнивание доходов, что имеет целью достижение благосостояния членов общества и эффективного воспроизводства человеческого капитала. Экономический аспект заключается в изъятии доходов физических лиц в соответствующих бюджетов с целью предоставления возможности финансирования расходов, которые осуществляет государство, и регулировании макро – и микроэкономических параметров для достижения соответствующего экономического роста.

Налог на доходы физических лиц носит ярко выраженный социальный характер, обладает значительными возможностями воздействия на величину реальных доходов граждан и способствует стабильному обеспечению поступлений в бюджет за счет увеличения доходов граждан. В соответствии с положениями главы 23 Налогового кодекса РФ налоговую базу по НДФЛ формируют доходы граждан. Интересным представляется тот факт, что по данным федеральной службы государственной статистики российской федерации доля оплаты труда в структуре денежных доходов населения по источникам поступления составляет 64,6 % (20,7 трлн. рублей) в 2010 г. и по предварительным данным − 65,9 % в 2011 г. С 2001 г. динамика вышеуказанного показателя сохраняла положительную устойчивую тенденцию расши-рения, что в свою очередь обеспечивало возрастание налоговой базы и как следствие стабильный рост поступлений налога на доходы физических лиц в консолидированный бюджет страны. Например, в 2000 г. удельный вес налога в структуре доходов консолидированного бюджета РФ составлял 8,3 %, в 2007 г. − 9,5 %, в 2008 г. – 10,4 %, и до 12,2 % в 2009 г., что в абсолютном выражении составляет 1,66 трлн. рублей. Положительная динамика сохранилась и в 2010 г. – 1,79 трлн. рублей. Можно отметить, что индивидуальный подоходный налог (personal income tax) в экономически развитых странах составляет более 30−40 % доходной части бюджета, а в Германии к тому же – это единственный из совместных налогов, распределяемых между тремя уровнями власти:

42,5 % − в центральный бюджет;

42,5 % − бюджет земель;

15 % − в бюджет вотчин.

Индивидуально подоходное налогообложение осуществляет важную функцию по аккумулированию финансовых ресурсов в бюджет промышленно развитых стран, что дает возможность формировать грамотную социально-экономическую политику.

Таблица 2 - Отчисления в ВВП ведущих мировых стран.

|

страна |

доля налога и обязательных платежей в ВВП |

доля налога без обязательных платежей в ВВП |

|

Германия |

42.9% |

23.1% |

|

Бельгия |

46.4% |

31.1% |

|

Дания |

52,8% |

49.7% |

|

Франция |

46.3% |

24.9% |

|

Италия |

42.9% |

27.4% |

|

Нидерланды |

44.8% |

26.6% |

|

Австрия |

45.5% |

29.9% |

|

Швеция |

54.2% |

38.1% |

|

Великобритания |

33.9% |

27.7% |

|

Испания |

35.5% |

21.7% |

|

Канада |

36.3% |

21.7% |

|

США |

28.6% |

22.7% |

|

Япония |

21.8% |

18.2% |

|

Россия |

28.2% |

26.9% |

Другими словами

подоходное налогообложение выступает инструментом социально ориентированной

налоговой политики. Формируя налоговые обязательства по НДФЛ, сокращая или

полностью освобождая от уплаты данного налога различные категории граждан,

осуществляя поддержку слоев населения с низкими доходами, стимулируя развитие

института семьи, доступность и повсеместность получения образовательных услуг,

вводя льготы по подоходному налогу в зависимости от расходов, понесенных

налогоплательщиками на содержание детей в детских дошкольных учреждениях, их

обучение, повышение собственной квалификации, оказание помощи престарелым лицам

и другим расходам, государство берет на себя заботы по обеспечению социальной

стабильности и справедливости.

2.2. Анализ ставок и срока налогообложения физических лиц

Плательщиками налога на доходы физических лиц признаются граждане, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, но не являющиеся резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев.

Правовыми аспектами персонифицированного учета доходов физических лиц являются:

Приказ ФНС России от 21.11.2011 № ММВ-7-6/790@ «О внесении изменений в приказы Федеральной налоговой службы от 28.09.2009 № ММ-7-6/475@, от 09.06.2011 № ММВ№-7-6/362@»

Приказ от 07.11.2011 № ММВ-7-6/735@ «Об утверждении Порядка представления заявлений, уведомлений и запросов в налоговые органы в электронном виде для целей учета в налоговых органах организаций и физических лиц»

Рекомендации по организации работы налоговых органов по учету российских организаций, получивших (утративших) статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» (направлены письмом ФНС России от 17.03.2011 №ПА-4-6/4202@)

Приказ ФНС России от 17.09.2007 № ММ-3-09/536@ Об утверждении форм сведений, предусмотренных статьей 85 Налогового кодекса Российской Федерации

Рисунок 3 - Налогоплательщики налога на доходы физических лиц

На рис. 4 представлена схема налогоплательщиков налога на доходы физических лиц. Объектом налогообложения у физических лиц – резидентов Россий-ской Федерации является доход, полученный ими от источников в России, а также за ее пределами. Для нерезидентов РФ объектом налогообложения признается доход, полученный на территории России.

Круг доходов, представленных в НК РФ, достаточно широк. Основными из них являются: дивиденды и проценты, выплачиваемые российской или иностранной организацией; страховые выплаты при наступлении страхового случая; доходы, полученные от предоставления в аренду имущества; доходы от реализации недвижимого имущества, акций, иных ценных бумаг; вознаграждение за выполнение трудовых обязанностей, оказание услуг; доходы, полученные от использования любых транспортных средств, а также от использования трубопроводов, линий электропередачи и иных средств связи.

Рисунок 4 - Налоги физических лиц

Налоговым периодом по налогу на доходы физических лиц признается календарный год. При определении налоговой базы учитываются доходы, полученные плательщиком как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Налоговая база должна определяться отдельно по каждому виду доходов, для которых установлены различные ставки.

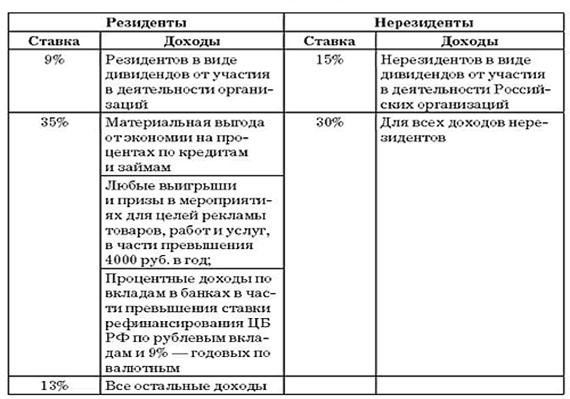

Таблица 3 - Ставки НДФЛ

Налоговые ставки по налогу на доходы физических лиц установлены Ст. 224 НК РФ в следующем размере:

13%, если иное не предусмотрено ниже

35% в отношении доходов:

- стоимости выигрышей и призов, в части превышающей 4000 рублей;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте

- суммы экономии на процентах при получении заемных средств в части превышения установленных размеров.

30% в отношении доходов, получаемых нерезидентами РФ.

9% в отношении доходов

- от долевого участия, полученных в виде дивидендов

- виде процентов по облигациям с ипотечным покрытием.

На основании Ст. 225-228 НК РФ сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

2.3. Практика налогообложения доходов физических лиц в Российской Федерации

Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, процентная доля налоговой базы. Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы .

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 настоящей статьи. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

В случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, на сумму торгового сбора, уплаченного в этом налоговом периоде. Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора. (п. 5 введен Федеральным законом от 29.11.2014 N 382-ФЗ)

. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. (в ред. Федерального закона от 29.12.2000 N 166-ФЗ) . Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику. Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 рублей, перечисляется в бюджет в установленном настоящей статьей порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года. Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Среди ключевых проблем налогообложения доходов физических лиц стоит выделить содержание налоговой правосубъектности индивидуального предпринимателя.

3. Перспективы налогообложения юридических и физических лиц в России

Особенности содержания налоговой правосубъектности индивидуального предпринимателя проявляются в содержании такого ее элемента, как налоговая правоспособность. Индивидуальный предприниматель, пройдя государственную регистрацию или фактически приступив к предпринимательской деятельности, не только получает дополнительные гражданские права, связанные с участием в коммерческом обороте, но и становится субъектом дополнительных налоговых обязанностей (и связанных с ними налоговых прав).

Справедливо, например, будет указать на тот факт, что содержание налоговой правоспособности индивидуального предпринимателя в части его обязанности по уплате налогов и сборов нередко сходно с содержанием правоспособности организации. Это проявляется в том, что и индивидуальный предприниматель, и организация являются плательщиками в значительной степени одних и тех же налогов. Те же причины обусловливают различие в порядке исчисления и перечисления налога на доходы физических лиц частным предпринимателем и другими физическими лицами.

Обратимся далее к порядку исчисления налога. Порядок исчисления НДФЛ изложен в ст. 225 НК РФ “Порядок исчисления налога” и сводится к тому, что он исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Это указывает на то, что к измеренной в стоимостном выражении налоговой базе применяется адвалорная ставка.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

за январь – июнь – не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей

за июль – сентябрь – не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

за октябрь – декабрь – не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый – не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй – не позднее 30 календарных дней после первого срока уплаты.

Поводя итог, можно добавить, что налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: отдельные категории физических лиц и физические лица в отношении отдельных видов доходов.

В соответствии с действующим законодательством о налогах и сборах льготы по налогу на доходы физических лиц представлены в виде: освобождения от уплаты налога отдельных категорий налогоплательщиков; доходов, освобождаемых от обложения налогом; налоговых вычетов.

Глава 23 НК РФ не содержит прямой нормы, предусматривающей освобождение от уплаты налога каких-либо категорий налогоплательщиков из числа российских граждан, однако ст. 215 НК РФ установлены налоговые льготы для отдельных категорий иностранных граждан, не являющихся гражданами Российской Федерации, предусматривающие освобождение от уплаты налога доходов, полученных от представительства иностранного государства в Российской Федерации:

от нахождения на дипломатической и консульской службе;

за выполненные работы в качестве административно-технического персонала представительства;

от осуществления службы в качестве обслуживающего персонала представительства.

В соответствии со ст. 217 НК РФ установлен перечень доходов физических лиц, не подлежащих налогообложению, состоящий из 55 пунктов. В данной статье перечислены доходы:

1) полностью освобождаемые от обложения налогом, например государственные пенсии; государственные пособия, в том числе по безработице, беременности и родам; все виды компенсационных выплат; все виды государственных стипендий; получаемые алименты; вознаграждения донорам за сданную кровь; суммы грантов и премий за выдающиеся достижения в области науки и техники, образования, культуры, искусства по перечням, утверждаемым Правительством РФ; доходы налогоплательщиков от продажи выращенных в подсобных хозяйствах скота, птицы, продуктов животноводства, растениеводства, пчеловодства; вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

2) частично освобождаемые от обложения налогом (п. 28 ст. 217 НК РФ). Частичное освобождение от обложения налогом в размере, не превышающем 4000 руб. в год применяется для пяти видов доходов, таких, как:

— стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством;

— стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

— суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

— возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях с целью рекламы товаров (работ, услуг)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации;

3) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

4) другие доходы предусмотренные НК РФ.

В число установленных действующим налоговым законодательством налоговых вычетов (налоговые вычеты — это суммы, уменьшающие доход, подлежащий налогообложению по налоговой ставке 13%) входят четыре вида налоговых вычетов:

1) стандартные налоговые вычеты;

2) социальные налоговые вычеты;

3) имущественные налоговые вычеты;

4) профессиональные налоговые вычеты.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на категории налогоплательщиков.

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на определенные категории налогоплательщиков.

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 рублей.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 рублей без учета сумм, направленных на погашение процентов.

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 Налогового Кодекса, – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Таким образом, налог на доходы физических лиц это основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством [7].