Федеральное государственное образовательное бюджетное

учреждение высшего образования

«Финансовый университет при Правительстве

Российской Федерации»

Департамент общественных финансов

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ, ЕГО РОЛЬ В БЮДЖЕТНОЙ СИСТЕМЕ ГОСУДАРСТВА

Курсовая работа по дисциплине:

______Финансы общественного сектора______

Головач Екатерины Вадимовны,

студентки Финансово-экономического факультета,

3 курса, 4 группы по направлению

Государственные муниципальные финансы

очной формы обучения

e-mail:

k.golovach99@mail.ru

Научный руководитель:

Ерошкина Лариса Александровна

Москва 2020

ОГЛАВЛЕНИЕ

Введение ……………………………………………………………………….. 3

1. Необходимость бюджетного федерализма на современном этапе………..6

2. Реализация бюджетного федерализма в России…………………………..17

3. Перспективы развития бюджетного федерализма………………………...28

Заключение ………………………………………..………..…….…………….34

Список литературы …………………………………………………………….37

Приложения……………………………………………………………..............41

ВВЕДЕНИЕ

Обоснование выбора темы и ее актуальность. Бюджетная система является неотъемлемым элементом любого государства, потому что в ней сосредоточены все средства для жизни населения, выполнения основополагающих задач как на уровне субъектов, так и для достижения целей на федеральном уровне. Возникает ряд вопросов о том, как эффективно управлять бюджетными средствами, какими должны быть отношения между бюджетами. Именно поэтому на современном этапе бюджетный федерализм является системой, требующей более детального изучения. Принципы бюджетного федерализма, такие, как учет интересов всех субъектов межбюджетных отношений, их открытость, выравнивание бюджетной обеспеченности, эффективное разграничение полномочий, обсуждаются уже не первый десяток лет, поэтому является целесообразным рассмотрение реализации данных принципов на примере разных государств. Темпы развития регионов могут существенно различаться, как и степень самостоятельности бюджетов – эти проблемы требуют большего внимания, потому что препятствуют реализации бюджетного федерализма. Более того, стоит обратить внимание на сравнение различных показателей стран, которые не пришли к системе федерализма для того, чтобы выяснить, так ли необходим бюджетный федерализм для России, или эта система не оказывает большого влияния на бюджеты разных уровней.

Степень изученности проблемы. Принципы бюджетного федерализма и проблемы их реализации нашли отражение в работах ученых разных стран. Доктор экономических наук Ю. Г. Швецов в своих научных работах анализирует основные аспекты управления общественными финансами в России, предлагает методы повышения эффективности распределения бюджетных ресурсов с учетом возникающих макроэкономических проблем. Кандидат экономических наук, старший научный сотрудник Центра германских исследований Института Европы РАН К. К. Баранова в своих научных статьях передает опыт зарубежных стран относительно реализации принципов бюджетного федерализма, а также отличия российской системы от систем других государств. Также О. С. Морозова, А. М. Лавров, Г. В. Крыжановская в своих научных работах исследуют меры разных государств, где являются актуальными принципы бюджетного федерализма, сравнивают их с последними преобразованиями в России. Р. М. Берд, Р. Масгрейв передали основные характеристики бюджетного федерализма, которым нужно уделить особое внимание для совершенствования механизмов межбюджетных отношений. Проблемы организации российских межбюджетных отношений, распределения средств на разных уровнях проанализированы в научных работах И. А. Аветисяна, Н. М. Баклаевой, В. В. Бандурина, М. Ю. Березина, В. Ю. Маслихиной и др.

Анализ работ по исследуемой проблеме показал, что в настоящее время в целом сформированы основные принципы бюджетного федерализма. Но при всем многообразии имеющегося материала по динамике обеспеченности бюджетов по годам, показателям ВВП и смертности населения недостаточно внимания уделяется вопросам совершенствования системы бюджетного федерализма, в частности вопросам выравнивания бюджетной обеспеченности, совершенствования механизмов межбюджетных отношений, разграничения полномочий и распределения финансовых ресурсов. Актуальность темы исследования, её практическая значимость определили выбор темы данной курсовой работы.

Целями исследования являются исследование целесообразности применения принципов бюджетного федерализма и изучение основных проблем реализации данной системы.

Достижение указанных целей определило постановку и решение следующих задач:

· исследование принципов бюджетного федерализма;

· изучение опыта разных стран;

· выработка рекомендаций относительно России.

Объектом исследования является бюджетный федерализм.

Предметом исследования является реализация принципов бюджетного федерализма в разных государствах.

Методы исследования – анализ, сравнение, графические методы.

Теоретико-методологической основой и информационной базой исследования являются труды отечественных и зарубежных исследователей, посвященные проблеме неравенства. В качестве информационной базы использованы материалы различных статистических агентств.

Структура и объём работы. Курсовая работа состоит из введения, трёх глав и заключения (общий объём 48 с., 3 таблицы, 4 графика), списка использованной литературы и семи приложений.

Во

введении обоснована актуальность курсовой работы, указаны цели и задачи. В

первой главе «Необходимость бюджетного федерализма на современном этапе»

изучены теоретические подходы к определению данной системы, а также задачи

бюджетного федерализма на примерах разных стран. Во второй главе «Реализация

бюджетного федерализма в России» изложены основные проблемы, которые

препятствуют реализации принципов бюджетного федерализма в стране, то есть

делают сложными межбюджетные отношения и способствуют растущей асимметричности

территорий. Более того, на примере разных государств переданы аспекты

бюджетного федерализма, которые следует учитывать при исследовании

обеспеченности территорий. В третьей главе «Перспективы развития бюджетного

федерализма» изложен ответ на вопрос о целесообразности применения принципов

бюджетного федерализма на современном этапе, а также меры, способствующие

реализации данных принципов. В заключении сформулированы основные выводы.

Глава 1. Необходимость бюджетного федерализма на современном этапе

Понятие и принципы бюджетного федерализма

Бюджетный федерализм представляет собой форму организации бюджетных отношений и способ управления государством, который позволяет гармонично сочетать как интересы федерации, так и субъектов, сообществ на местном уровне при выполнении их фискальной функции в условиях самостоятельности всех бюджетов. Для реализации бюджетного федерализма на одной территории должно быть не менее двух уровней власти, причём каждый уровень должен иметь хотя бы одну сферу, в которой он независимо и автономно может управлять. Более того, должны быть гарантии того, что данные уровни власти автономны в своих сферах. Сущность такого устройства бюджетных отношений заключается в том, что решения, которые принимаются на всех уровнях управления, должны отражать, реализовывать интересы населения.

Основополагающие принципы бюджетного федерализма: 1) самостоятельность всех бюджетов в бюджетной системе; 2) чёткое, ясное распределение функций и полномочий каждого уровня управления; 3) равенство в бюджетных правах субъектов; 4) прозрачность, открытость сведений о межбюджетных отношениях; 5) сочетание, учёт интересов и целей всех участников бюджетных отношений на всех уровнях бюджетной системы.

М. А. Печенская и Т. В. Ускова в статье «Актуальные вопросы совершенствования межбюджетных отношений в системе местного самоуправления» доказали, что горизонтальный дисбаланс бюджетной системы связан с неравномерностью экономического развития территорий, дифференциацией их доходных, прежде всего налоговых, потенциалов. Самая высокая разбалансированность бюджетов наблюдается на муниципальном уровне. Так, по данным Федеральной службы государственной статистики, разрыв между наиболее и наименее обеспеченными местными территориями, определяемый по показателю налоговых доходов бюджетов в расчёте на одного человека, в России составляет 75,6 раза, в то время как в ФРГ — 8,1, в США — 8,5. Количество обеспеченных собственными доходами муниципальных образований в РФ не превышает и 2% от общего числа. В этих условиях суть системы межбюджетных отношений заключается в сглаживании бюджетных различий между территориями.

Бюджетные реформы являются инструментами распространения, укрепления позиций бюджетного федерализма. К примеру, в России таким инструментом является Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в РФ.

Данная концепция ставит перед собой такие задачи, как: 1) формирование новых стимулов для привлечения доходных поступлений в бюджеты на региональных и местных уровнях; 2) укрепление самостоятельности в финансовом плане у субъектов и муниципальных образований; 3) повышение степени открытости муниципальных, региональных финансов; 4) создание новых стимулов для повышения качества управления финансами на всех уровнях; 5) консультации, методологическая поддержка субъектов.

К задачам бюджетного федерализма в данном случае можно также отнести уменьшение существенного неравенства между собственными обязательствами по расходам и доходными источниками на разных территориях. Федеративные отношения должны развиваться так, чтобы регионы защищали свои фискальные интересы, но делали это в диалоге с центром, только тогда возможно своевременное получение необходимой информации и помощи.

Если говорить о зарубежных странах, в США выравнивание обеспеченности территорий, относительное равные доходы по стране не считались основными достоинствами, решению этих проблем было уделено много внимания. Расходы бюджетов существенно различаются в разных штатах, обычно не меньше, чем в 2,5 раза. Однако центральный бюджет оказывает штатам значительную поддержку, помощь проявляется в виде более чем 150 трансфертов целевого характера, то есть более 15% расходов бюджета. Можно сказать, что опыт США в формировании основ для реализации бюджетного федерализма важен для России. Прежде всего, опыт США показывает, что значительная часть поддержки в финансовом плане оказывается в виде категорийных грантов, блок-грантов для того, чтобы всё население получило стандартные услуги государства с достижением конкретных задач при минимальном перераспределении средств. На долевой основе оказывается значительная часть финансовой помощи при том, что органы власти финансируют нижестоящие уровни управления относительно определённых статей расходов, которые попадают под действие гранта. Данный способ целевого финансирования в горизонтальном выравнивании бюджетной обеспеченности территорий был бы уместен в России при реализации бюджетного федерализма.

Таким образом, бюджетный федерализм предполагает такую модель управления, когда учтены интересы субъектов власти на всех уровнях, при этом удовлетворены потребности населения. Данный баланс очень трудно достичь и сохранить, поэтому федерализм бюджетов можно назвать формой организации бюджетов, к которой на данном этапе только стремятся государства.

Устройство бюджетной системы Российской Федерации

Бюджетное устройство – это совокупность принципов, на которых строится бюджетная система, а также методов организации, взаимосвязи её элементов. Бюджетная система является одним из компонентов бюджетного устройства, помимо полномочий, переданных публично-правовым образованиям, и организации распределения доходов и расходов между разными бюджетами, включёнными в систему.

На построение бюджетной системы существенно влияет государственное устройство. В унитарных государствах бюджетная система состоит из центрального бюджета и местных бюджетов, составляющих два отдельных уровня. Государства с федеративным устройством включают три уровня: центральный бюджет, бюджет субъекта и местный.

Для Российской Федерации (далее – РФ) характерна бюджетная система федеративного государства. Первый уровень является федеральным, включает федеральный бюджет и бюджеты государственных внебюджетных фондов, то есть данный уровень аккумулирует средства для поддержания функционирования пенсионной системы страны, социального страхования и медицинского обслуживания населения в целом. На втором, региональном уровне находятся бюджеты субъектов, а также территориальных внебюджетных фондов государства в отношении медицинского обслуживания. Третий, местный уровень включает разные виды бюджетов: городских и сельских поселений, внутригородских и муниципальных районов, городских округов и др.

Если говорить о структуре бюджетной системы, то, помимо разделения уровней, она должна организовывать системные элементы, раскрывая все связи между ними. Организация прежде всего подразумевает управление, в данном случае бюджетная система подчиняется определённым 13 принципам, тем не менее, некоторые из них имеют немало трудностей при реализации. Структура бюджетной системы РФ является многоуровневой, значит, имеет место организация не только связей между её элементами, но также её отношений с другими системами.

Ю. Г. Швецов в статье «Бюджетный федерализм: состояние кризиса» отмечает, что в настоящее время система управления общественными финансами в РФ характеризуется глубокими внутренними противоречиями, основными из которых являются излишняя централизация финансовых ресурсов; неопределенность ответственности властных структур за использование бюджетных средств; несоответствие декларируемых целей конечным результатам использования средств; слишком высокая численность аппарата органов государственного управления.

Порядок организационных взаимоотношений должен быть закреплён на федеральном уровне, прежде всего, для того, чтобы элементы бюджетной системы вовремя получали необходимую информацию. Если говорить о ситуации в России до 1991 года, то все внутренние взаимосвязи в бюджетной системе страны были регламентированы определёнными положениями, инструкциями, ведомственными документами, однако такая практика стала недействительной после 1991 года. Местные бюджеты слабо участвуют в организационных отношениях. Органы местного самоуправления в значительной степени финансово зависят от более высоких уровней бюджетной системы, причём в этих отношениях не хватает единых процессуальных правовых норм.

В государствах с федеративным устройством все связи бюджетов должны быть раскрыты в полном объёме посредством бюджетного федерализма, который на всех стадиях бюджетного процесса является системой взаимосвязей между структурами власти по поводу бюджетно-налогового регулирования. В законодательном порядке должны быть закреплены ответственность по расходам и доходная база всех уровней вместе с механизмом бюджетного выравнивания, которое может быть горизонтальным или вертикальным. Горизонтальное выравнивание может быть только если на одном уровне источники доходов пропорционально разграничены между структурами власти. Вертикальное выравнивание – способ обеспечения сбалансированности доходов и расходов бюджетов всех уровней управления. В России это значит, что должен быть баланс между возможностями субъектов и муниципальных образований и их обязательствами, то есть требуется пропорциональное распределение трансфертных платежей и налогов, чтобы минимизировать влияние фактора неравенства потенциалов доходности разных территорий. Более того, М. М. Сулейманов в статье «К вопросу о реформировании межбюджетных отношений» отметил, что около 80% субъектов РФ являются получателями межбюджетных трансфертов. Сохраняется значительное количество регионов, формирование бюджетов которых происходит посредством дотаций из федерального бюджета.

На современном этапе выделяют два вида бюджетного федерализма: конкурентный и кооперативный. В конкурентном типе есть собственные налоги, то есть для каждого налога предусмотрен отдельный бюджет. Также данный вид характеризуется самостоятельным расходованием средств, слабой степенью выравнивания, свободным заимствованием средств, более того, есть угроза «обанкротиться». В кооперативном типе федерализма для одного налога выделяется 3 бюджета, направления расходов определяются совместно, присутствует выравнивание бюджетной обеспеченности в значительной степени, развиты механизмы поддержки регионов в кризисных ситуациях, возможности заимствований ограничены. Для России характерен смешанный тип федерализма. Можно выделить такие основополагающие принципы, как: 1) сочетание децентрализации и централизма при распределении полномочий бюджетно-налогового характера, расходов и доходов; 2) значительная бюджетная самостоятельность и ответственность управленческих структур за обеспечение сбалансированности бюджетов, их обеспеченности, уделяется внимание налоговому потенциалу, обсуждаются вопросы налоговой инициативы; 3) субъекты активно участвуют в осуществлении налогово-бюджетной политики страны, межбюджетных отношениях; 4) единство интересов государства и населения является основой достижения гармонии в учёте всех интересов при решении бюджетных вопросов.

Стоит отметить, что в течение последних лет в России проводится масштабная работа в целях оптимизации функционирования государственного и муниципального контроля в финансовой сфере. Законодательно определены понятия внешнего государственного и муниципального контроля, который проводится под руководством органов внешнего контроля, и внутреннего финансового контроля под руководством органов внутреннего контроля. Нормативно-правовое регулирование контроля в финансовой сфере было осуществлено только в бюджетных правоотношениях, и многие законодатели считают, что должен быть установлен единый порядок в финансовом законодательстве России. К примеру, Налоговый кодекс РФ определяет порядок решения вопросов контроля в налоговой сфере, Таможенный кодекс – в таможенной и т. д.

В общем, если проанализировать устройство бюджетной системы России на современном этапе, то можно сделать вывод о том, что есть существенные препятствия для реализации принципа самостоятельности, что проявляется не только в значительной финансовой зависимости органов местного самоуправления от вышестоящих уровней, но и в том, что есть множество полномочий, находящихся в совместном ведении субъектов и РФ. Можно выделить сложности и в других принципах бюджетной системы, в частности это относится к информационному обеспечению, новым единым правовым нормам. Также субъекты и муниципальные образования должны быть более заинтересованными в рациональном использовании своего потенциала. При этом для России характерен высокий уровень централизации источников доходов при существенной децентрализации осуществлённых расходов. Финансовый аудит на государственном и муниципальном уровне требует дальнейшего совершенствования.

Мировые модели бюджетного федерализма

На современном этапе наиболее распространено разделение бюджетного федерализма на конкурентный и кооперативный виды. Ярким представителем конкурентного вида является США, где выделяется слабое бюджетное выравнивание, самостоятельность в расходовании средств. Примером кооперативного вида можно назвать Германию, где выделяется сильное выравнивание обеспеченности бюджетов, существенные ограничения в заимствовании средств.

Если анализировать бюджетный федерализм в США, то следует отметить, что в налоговой сфере власти субъектов и местные власти наделены как большими полномочиями, так и большой самостоятельностью. В целом полномочия чётко и точно распределены между штатами и центром. Особенностью налоговой системы можно назвать то, что на любом уровне управления в бюджет поступают только те налоги, по которым правительство данного уровня имеет право администрирования и установления. Это значит, что нет такого порядка поступления налогов, при котором их регулирование осуществляет один уровень бюджетной системы, а распределяются они между другими уровнями. Отсюда следует значительная фискальная самостоятельность органов управления на всех уровнях, возможности контролировать ставку и базу ставок налогов, которые за ними закреплены.

Более подробного рассмотрения требует горизонтальное выравнивание обеспеченности бюджетов в США. В данной стране предоставляются гранты для бюджетов разных уровней. Субнациональные бюджеты в значительной степени зависят от федеральных грантов. Помощь в финансовом плане может быть условной и безусловной. Больше распространена безусловная поддержка по программе межбюджетного выравнивания доходов, где предоставляются трансферты, которые рассчитываются по установленной законом схеме, при этом принимаются во внимание расходные потребности, потенциал бюджетов в целом. А категорийные и блок-гранты предоставляются как целевая помощь. Для категорийных грантов требуются отдельные утверждённые программы расходов. Блок-гранты могут финансировать большое количество расходных статей, при этом между ними регулируется перераспределение средств, к примеру, на социальное обеспечение, медицину и т. д. В общем, если говорить о целевых средствах финансирования США, то существенная часть поддержки оказывается на долевой основе. Отмечается высокая эффективность в экономике данной модели взаимосвязей между бюджетами.

В Германии более важно вертикальное выравнивание обеспеченности бюджетов. Главным параметром является «квота покрытия», которая рассчитывает части земель и федерации в НДС. Данный параметр – это отношение текущих доходов к расходам, которые планируется осуществить, то есть текущие получаемые доходы должны быть достаточными для покрытия равных долей расходов земель и федерации. Такой критерий был бы уместен для России с целью расчёта пропорций бюджетных средств всех уровней и их разграничения. Более того, в Германии, как и в России, выделяется достаточно жёсткая налоговая система, где все бюджеты всех уровней имеют закреплённые за ними части в финансовых ресурсах. Таким образом, применение такого параметра, как «квота покрытия» значит не распределение ресурсов в равных долях в отношении расходов и доходов, а расчёт наиболее подходящего соотношения для каждого уровня.

Доходы закрепляются за каждым уровнем бюджетной системы. Главным образом на денежные отношения влияет 10 раздел «финансовой конституции», где ясно разграничены все действия центра и других уровней. Суть вертикального выравнивания заключается в том, что оптимально разграничиваются полномочия в сфере налогов, и это на долгий срок помогает покрывать все расходы, у всех уровней бюджетной системы одинаковые квоты покрытия. Что касается России, то в данной стране так же имеет место вертикальное выравнивание, только при разграничении полномочий в сфере налогов не принимаются во внимание потребности в расходах относительно бюджетов всех уровней.

Прямые федеральные гранты в Германии предоставляются только на таких условиях, как недостаток доходов бюджетов, большой объём доходов бюджетов как компенсации за значительную финансовую помощь восточным землям, погашение долгов бюджетов регионов, необходимость восточных земель стимулировать экономический рост. Достоинством фискального федерализма Германии можно назвать значительные трансферты Восточной Германии, что способствовало развитию инфраструктуры в социальной сфере, стабилизации жизни общества. Тем не менее, эффективность государства в плане экономики нередко снижается из-за попыток установить социальную справедливость. Также стоит отметить, что в статье Bird R. M., Smart M. «Intergovernmental Fiscal Transfers: International Lessons for Developing Countries» указано то, что механизм передачи грантов должен быть полностью открытым и прозрачным [p.909]. Также местные органы власти, получающие такую помощь, должны предоставлять отчеты о состоянии инфраструктуры, на которую должна направляться помощь, для обеспечения адекватной оценки будущих потребностей [p.908]. В России на современном этапе совершенствуются механизмы помощи регионам, в большей мере публикуются данные на официальных сайтах, однако прозрачным данный механизм назвать нельзя, ряд данных остается неизвестным для большей части населения.

Были рассмотрены особенности двух разных моделей бюджетного федерализма. Далее возникает вопрос: Как применение этих моделей влияет на богатство страны и жизнь населения? Для ответа на вопрос о жизни населения при разных условиях бюджетного федерализма были взяты такие наиболее распространённые индикаторы, как ВВП в миллиардах долларов и коэффициент смертности за каждый год с 2006 по 2018. Дело в том, что, если взять большое количество разных показателей, для них в целом не предусмотрены тесты, которые бы точно выявили, влияют ли эти показатели друг на друга. Таким образом, тесты Голдфелда-Квандта на гетероскедастичность и Дарбина-Уотса на автокорреляцию показали динамику ВВП и уровень смертности в двух странах, где реализуется в большей мере бюджетный федерализм, в целом помог выяснить, насколько в этих государствах показатель ВВП влияет на смертность, черты какого типа бюджетного федерализма больше подходят для России.

В отношении США критическая оценка показала ошибочность, так как итоговый показатель GQ в расчетах программы Excel оказался значительно меньше F критического. Это значит, что ВВП в этой стране не повлияло на смертность, а на смертность больше повлияли другие факторы. Причем все факторы не могут совпадать с российскими, поэтому образ жизни в США существенно отличается от жизни в России. Отсюда следует, что нецелесообразно для России перенимать черты бюджетного федерализма США ввиду разных стилей жизни, ряда национальных различий.

Тест Дарбина-Уотса относительно Германии показал положительную автокорреляцию, то есть вероятность случайных ошибок или сдвига в оценке параметров регрессии. Однако можно сразу выявить причину, если проанализировать линии графика взаимосвязи ВВП и смертности. Для ВВП Германии характерны существенные колебания, а это значит, что данный тест просто передал цикличность этого показателя на фоне малого изменения смертности. А если говорить про США, то тест, наоборот, показал отсутствие автокорреляции. Но и график ВВП США более ровный, без колебаний, характерных для Германии. Это значит, что децентрализованная система, тип бюджетного федерализма, основанный на предоставлении значительной свободы в распределении средств бюджетов, подходит только для стран, где нет больших колебаний ВВП, в целом стабильная экономическая ситуация, как в США. Отсюда следует, что система США не подходит для России. Гораздо проще и эффективнее будет осуществить преобразования, которые больше характерны для Германии. В целом, реализация бюджетного федерализма способствует росту деловой активности, ВВП, поэтому является необходимой мерой для государств с разными особенностями управления.

Глава 2. Реализация бюджетного федерализма в России

Преобразования в финансовой системе России, которые начались в 1990-е годы, существенно повлияли на бюджетные отношения и процессы. В целом, Россия является федеративной страной, у которой три уровня бюджетной системы. Однако главным образом взаимодействие происходит между федеральным и региональным бюджетом. Финансовые отношения должны строиться по бюджетному федерализму, но он подразумевает вместе с важной ролью федерального бюджета большую самостоятельность бюджетов территорий. Важность перехода от жесткой централизации к федерализму обсуждалась еще во времена застоя, когда не было попыток перейти к рыночной системе.

Если рассматривать финансовые отношения, то в России есть как региональные, так и местные налоги, но их гораздо меньше, чем федеральных, и основные параметры все-таки устанавливает Федерация. То есть местная специфика определенной территории не может быть принята во внимание.

Исследуя проблемы вертикальной и горизонтальной сбалансированности, стоит отметить вертикальный дисбаланс – существенное расхождение между доходными возможностями и утверждаемыми расходами. Также имеет место горизонтальный дисбаланс, проявляющийся в разном размещении доходов в различных регионах. Требуется более эффективное перераспределение природных ресурсов, потому что их количество существенно отличается в разных регионах. В общем, можно выделить три основные цели России на пути к бюджетному федерализму на современном этапе: политическая – сохранение целостности страны; экономическая – увеличение самостоятельности, независимости регионов и муниципалитетов в финансовом плане; социальная – обеспечение гарантий минимального приемлемого уровня проживания жителей страны при предоставлении равных возможностей.

Говоря о понятиях бюджетного федерализма и федерализма в целом, нужно учитывать, что в России нет их точных определений, можно выделить множество аспектов. Определение федеративного устройства создает противоречия между суверенитетом или властью центральных органов и их отрицанием, необходимостью предоставить определенную свободу более низким уровням власти. Многие ученые сходятся во мнении, что в российском бюджетном федерализме должны быть такие черты, как: 1) сформированные устойчивые определения величин нужных расходов, чтобы все уровни власти сами могли исполнить свои полномочия, ориентируясь на установленные достаточные величины и не могли чрезмерно уменьшать расходы, необходимые для жизни населения; 2) установление полномочий на всех территориях по конкретным направлениям деятельности для всех уровней власти; 3) определение для всех уровней бюджетно-налоговой системы минимальных источников налоговых и неналоговых доходов; 4) применение субвенций, субсидий, дотаций, селективных программ поддержки, то есть различных поддерживающих мер для разных регионов; 5) учет территориальной и политической ситуации, административного устройства страны.

Тем не менее, выравнивание бюджетной обеспеченности в последние годы не является приоритетным в бюджетном федерализме России. Прежде всего, важно умение преодолевать кризис в экономике, поиск новых стратегий для стабильности в финансовой сфере. Дело в том, что не может быть соответствия формальным требованиям при борьбе за оздоровление ослабленной кризисами экономики. В положении России не хватает стабильности, государственные реформы отличаются противоречивостью. Поступления налогов претерпели сокращение, в то время как дотационные регионы пытались увеличить бюджетные доходы. Экономисты сходятся во мнении, что из-за большой степени экономического неравенства между регионами практически невозможно прийти к согласию по отношению к центральной политике. Интересы регионов отражают диаметрально противоположные требования к субсидиям, внешней торговле, курсу валюты, налогам. Однако развивая федеративные отношения, регионы смогут прийти к выражению, отстаиванию собственных интересов в прямом диалоге с центральным уровнем.

Таким образом, издание законов на федеральном уровне характеризуется бессистемностью, тем не менее, российский бюджетный федерализм отличается высокой степенью централизации. Преобразования по отношению к бюджетной системе длятся уже не первое десятилетие, но они необходимы, потому что нужно бороться с бюджетным дефицитом, держать под контролем государственный долг, вносить изменения в законодательство, и тогда с годами страна сможет прийти к бюджетному федерализму, который обеспечит экономический рост.

Распределение доходов и расходов между бюджетами бюджетной системы

При любом устройстве страны управление показателями бюджетов является одним из самых эффективных мер государственного регулирования, то есть одной из главных функций является выравнивание и распределение доходной части между разными группами населения, субъектами, чтобы все территории с их различиями могли показать свое устойчивое развитие. Бюджетный федерализм ставит перед Россией задачу найти баланс интересов разных уровней управления при распределении ресурсов для того, чтобы у населения были все блага независимо от региональных различий.

Выделяются три инструмента на пути к российскому бюджетному федерализму в отношении распределении средств: 1) разграничение доходной части между бюджетов в целях исполнения всех обязательств по расходам; 2) распределение расходных обязательств всех бюджетов; 3) механизмы выравнивания бюджетной обеспеченности, то есть предоставление трансфертов. При этом бюджетные права должны быть равны, они должны быть наделены самостоятельностью в функционировании.

Если говорить о потенциале доходов бюджетов, то они неравномерны и различны по всей территории государства. Для многих регионов является проблемой бюджетный дефицит, и отсюда следуют противоречия в попытках определить полномочия по доходам и расходам. Нужно бороться с горизонтальным и вертикальным дисбалансом бюджетов. Если обратиться, к Конституции РФ, то все граждане могут получать образование бесплатно, претендовать на личную безопасность, защиту в правовой и экологических сферах. Чтобы рассчитать цены на эти услуги, требуется рассчитать бюджетную обеспеченность на душу населения и число данных доступных услуг, хоть этот расчет и является трудоемким процессом ввиду территориальных различий.

В зарубежных странах следует отметить субсидиарность, то есть ответственность распределена «снизу вверх», от местных органов управления к федеральным. А для России характерна обратная ситуация – распределение ответственности от самых высоких до самых низких уровней власти. Имеет место необходимость бюджетного выравнивания – предоставление финансовых ресурсов всем уровням управления согласно их функциям.

Нет однозначного и полного толкования определения бюджетных отношений. Однако специалисты выделяют такие важные принципы, как открытость и ясность межбюджетных отношений, четкая регламентация в целях устранения субъективности в распределении средств бюджетов, ответственность на взаимной основе за реализацию обязательств, гарантии одинаковой доступности для граждан услуг социального характера.

Актуальной проблемой на современном этапе стала необходимость разграничивать предметы ведения, которые являются определяющим фактором для утверждения расходов и полномочий на разных уровнях. Если говорить о способах разграничения доходов, они стали активно обсуждаться, а некоторые - применяться в России с 1992 года, к основным относятся: 1) квотирование налоговых поступлений, то есть, к примеру, часть поступающих налогов на прибыль направляют в федеральный фонд, другую часть – в территориальный; 2) деление видов налогов согласно уровням власти, то есть определенные платежи направляются только в региональный или федеральный бюджет; 3) повышающие коэффициенты, установленные в регионах по отношению к федеральным или региональным налогам.

Изучая механизм квотирования, можно рассмотреть пример ставки налога на прибыль организаций в России, которая в размере 2% от облагаемой этим налогом прибыли направлялась в федеральный бюджет, и 18% - в региональный. Более того, акцизы на этиловый спирт, бензин автомобилей и некоторые другие, налог на доходы физических лиц, добычу полезных ископаемых и т. д. подвергаются процедуре квотирования. К достоинствам данного метода относятся единая методика взимания и расчета, повышение интереса региональных и местных уровней власти к исполнению доходов бюджета на федеральном уровне, простота исчисления для поставщиков и покупателей из разных территорий.

Региональные и местные надбавки к региональным и федеральным налогам в России на современном этапе не применяются. В случаях их введения органы власти на региональном и муниципальном уровнях могут взимать дополнительный налог в свой бюджет в размере фиксированного установленного процента или коэффициента. Орган государственной власти в этой ситуации устанавливает максимальную допустимую ставку, и в ее пределах местные и региональные органы власти самостоятельно определяют размер платежа. Данная система – эффективная мера разграничения налоговых доходов для всех бюджетов, потому что, во-первых, не является сложной в использовании; во-вторых, у более низких уровней управления растет заинтересованность в своевременном и полном объеме зачисления региональных и федеральных налогов; в-третьих, не нарушаются принципы единого подхода к налогообложению, причем уменьшаются расходы регионов и муниципалитетов на взимание и введение налогов, появляется шанс уйти от двойного налогообложения.

Исследование основных проблем бюджетного федерализма в России

Необходимость анализа проблем российского бюджетного федерализма подтверждается Стратегией пространственного развития России до 2025 года и многими другими документами. Данные проблемы напрямую связаны с проблемами устойчивости пространственного развития регионов.

Прежде всего, неоднородные темпы развития, асимметричность в уровнях жизни разных регионов замедляют их движение к бюджетному федерализму. Эта важная причина включает существенные различия в объемах валового регионального продукта, доходах на душу населения, государственном долге субъектов, уровню их инноваций. Следует отметить, что немалое влияние на Россию оказали экономико-политические факторы. Присутствует внешнее давление других государств. Например, по РБК, к юридическим лицам применено более 470 мер ограничения, к физическим лицам – более 270 санкций из-за того, что был присоединен Крым и ситуации, сложившейся на востоке Украины.

Для того, чтобы анализировать пространственное развитие регионов, нужно принять во внимание специфику отдельных субъектов, попытки найти и использовать потенциал, который ими не реализован, а также их большое количество и неравномерное развитие в целом. Пространственный подход подразумевает увеличение уровня развития регионов, реализацию их более результативной политики посредством использования потенциала соседних регионов путем создания новых связей между ними. Из этого определения следует необходимость осуществления преобразований в воспроизводстве ресурсов, их размещении, производственных процессах, расселении людей. Согласно методологии, пространственное развитие осуществляется по «принципу матрешки», при котором центральным элементом является общее развитие страны в социально-экономическом плане, далее исследуется региональное развитие, а затем отдельные территории. Устойчивое пространственное развитие представляет собой ситуацию, когда доходы на душу населения в регионе, численность проживающих, валовой региональный продукт, уровень инноваций, активность в предпринимательской сфере, инвестиции в капитал демонстрируют неуклонный рост. Стоит отметить, что важно совершенствовать взаимодействия между регионами, субъектами по поводу предпринимательства в целях получения всей необходимой информации.

В России отмечается постоянная трансформация федеральных округов, их существенные различия как по территориям, так и по группам. В регионах Центрального федерального округа наибольший объем валового регионального продукта, его динамика характеризуется положительным значением и стабильностью. На втором месте – регионы Приволжского федерального округа. В целом, больше всего вырос валовой региональный продукт в Приволжском и Уральском федеральных округах. Минимальный уровень развития показал Северо-Кавказский федеральный округ.

Если говорить о средней заработной плате в регионах, то за последние года она продемонстрировала рост в общем. Первую строчку вновь занимает Центральный федеральный округ. При этом средняя заработная плата в этом округе превосходит в два раза заработную плату в округе, который занимает последнюю позицию в данной таблице. Последние исследования РБК, которые проведены в 2019 году, показали, что заработок людей для более чем 10% работников в целом ниже, чем минимальный размер оплаты труда. Причем эта проблема характерна не только для северо-кавказских регионов, но и для Курганской области.

Существуют регионы-доноры, которые не являются получателями дотаций по выравниванию обеспеченности бюджета, их 14 из 85. Но если учесть все собранные денежные потоки, доходы, которые передаются федеральному бюджету, вместе с суммой трансфертов из центрального бюджета, то будет выявлено гораздо большее число регионов, отдающих больше средств федеральному бюджету, чем получающих из него. Если говорить о государственном долге, то он наибольший в Центральном и Приволжском федеральных округах. При этом вдвое меньше его объем в Северо-Западном, Сибирском, Дальневосточном и Южном округах. Самый низкий уровень государственного долга – в Северо-Кавказском и Уральском округах. Дифференциация между самым высоким и низким показателем опять же около 50%.

Рассматривая инновационное развитие регионов, которое также влияет на движение к бюджетному федерализму, готовность к преобразованиям в политике и экономике, в 2018 году Ассоциация инновационных регионов России (далее – АИРР) составила рейтинг российских регионов по уровню их инноваций. Данный рейтинг включает такие индикаторы, как социальные и экономические условия для реализации инновационных разработок, научные исследования в области инноваций, активность населения в данной сфере и деятельность по осуществлению инновационных разработок в целом. В результате Центральный и Приволжский федеральные округа оказались самыми инновационными территориями страны. На последних позициях оказались Дальневосточный и Северо-Кавказский округа. На сферу инноваций немалое влияние оказал территориальный фактор, так что дальневосточная область страны показала отставание ввиду своей удаленности, хотя по денежным доходам на душу населения этот федеральный округ занял второе место в целом по разным статистическим исследованиям. По инновационному развитию можно также наблюдать различие средних значений по федеральным округам более чем вдвое.

Общие результаты исследования АИРР доказали, что главной проблемой России на пути к федерализму является большая дифференциация регионов. Центральный федеральный округ держит первое место по всем показателям (только по государственному долгу – второе). А Северный Кавказ держит последние места практически по всем индикаторам. Неравномерность развития является огромной. Даже у округов, которые занимают средние места по показателям рейтинга, эти индикаторы могут быть в разы меньше, чем у Центрального федерального округа.

При исследовании экономики России стоит отметить, что с 2008 г. экономика страны функционирует в кризисных условиях, которые характеризуются снижением динамики развития, низким уровнем цен на нефть, высокой волатильностью курса рубля, сохранением достаточно высокого уровня инфляции, значительным падением внутреннего инвестиционного и потребительского спроса, увеличением просроченной задолженности по заработной плате. Если кризис 2008-2009 гг. являлся мировым финансово-экономическим и был обусловлен объективными реалиями, то кризис 2014-2015 гг. - это системный российский кризис, обусловленный обоюдными финансово-экономическими санкциями и ограничениями со странами ЕС и США, наложившимися на резкое снижение нефтяных цен.

В кризисных условиях обеспечение сбалансированности доходов и расходов бюджетов всех уровней бюджетной системы существенно затрудняется. Одним из основных негативных последствий глобального финансового кризиса 2008-2009 гг., отразившихся на реализации экономических интересов субъектов межбюджетных отношений, стало сокращение доходов бюджетов всех уровней бюджетной системы страны. В сложившихся условиях наиболее серьезные проблемы с реализацией экономических интересов вследствие несбалансированности бюджета возникли не у федерального центра, который защищен сформированными резервами от нефтегазовых доходов прошлых лет, а у регионов и входящих в их состав муниципалитетов. Тем не менее, потребности территорий существенно возросли в связи с повышением роли региональных и местных органов власти и их бюджетов в решении экономических и особенно социальных задач.

В последние годы изменения доходной базы региональных бюджетов в части поступлений налога на прибыль организаций были обусловлены не только кризисными явлениями в экономике, но и изменениями налогового законодательства, в частности созданием консолидированных групп налогоплательщиков. В ряде регионов поступления налога на прибыль организаций снизились именно по причине создания таких групп, повлекшей территориальное перераспределение доходов.

Еще одним изменением законодательства, которое привело к сокращению поступлений налога на прибыль организаций в доходы региональных бюджетов, является использование «амортизационной премии», образующейся в связи с отнесением на расходы текущего налогового периода расходов на приобретение основных средств в размере от 10 до 30% их стоимости до начала начисления амортизации. «Амортизационная премия» в размере 30% была введена в стране в 2009 г. в качестве меры поддержки бизнеса в первую волну мирового финансового кризиса, так как, по сути, представляет собой единоразовое уменьшение налогооблагаемой прибыли на стоимость приобретенных основных средств в определенном размере. Это привело к возникновению выпадающих доходов у региональных бюджетов, притом, что более половины амортизационных отчислений по назначению не использовалось.

Особое внимание следует обратить на специальные налоговые режимы для малого бизнеса. Многие исследователи считают, что в настоящее время такие режимы реализуются формально, то есть исходя из показателей отчетности юридического лица, не принимая во внимание дробление бизнеса и другие приемы налогового планирования. Данная ситуация приводит к сокращению налоговых поступлений в бюджеты всех уровней, а также дискредитирует идею поддержки малого бизнеса путем предоставления преференциальных налоговых режимов.

Другой актуальной проблемой является наличие большого количества налоговых льгот, установленных законодательством, что также приводит к сокращению доходов территориальных бюджетов. По оценке Минфина России, в 2014 г. насчитывалось более 200 налоговых льгот, большинство из которых предоставлялось по налогу на прибыль организаций и налогу на добавленную стоимость. Более того, на объем поступлений налоговых и неналоговых доходов региональных и местных бюджетов влияет и наличие непогашенной задолженности прошлых лет по региональным и местным налогам и сборам, пеням и санкциям.

В настоящее время рост налоговых доходов региональных бюджетов предлагается обеспечивать за счет: 1) повышения эффективности налогового администрирования; 2) сокращения задолженности по налоговым платежам; 3) уточнения налоговых баз для налогов с адвалорной ставкой; 4) совершенствования амортизационной политики; 5) контроля за консолидированными группами налогоплательщиков; 6) анализа применения, эффективности и оптимизации налоговых льгот на всех уровнях, установления их на ограниченный период; 7) сокращения федеральных льгот по региональным и местным налогам.

Глава 3. Перспективы развития бюджетного федерализма

Для того, чтобы выяснить, нужен ли странам федерализм в общем, были проведены тесты Голдфелда-Квандта и Дарбина-Уотса на гетероскедастичность (вероятность отклонений) и автокорреляцию (связь явлений и их ошибочность). Для анализа были выбраны унитарные и федеративные государства. К унитарным государствам, показатели которых были включены в данные тесты, относятся Польша и Казахстан. Среди федеративных государств в тестировании были Германия и Бразилия. США не были включены в дальнейшие исследования, потому что даже начальные тесты на гетероскедастичность и автокорреляцию показали практически нулевую корреляцию с образом жизни России. На основе выяснения, коррелируют ли показатели разных государств с показателями России, можно сделать выводы, целесообразно ли повторять меры, принятые в рассматриваемых странах в последние годы.

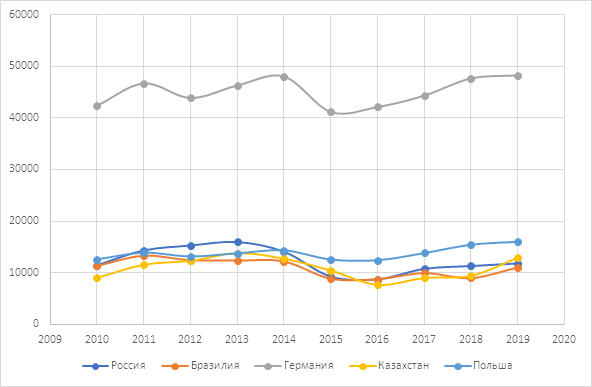

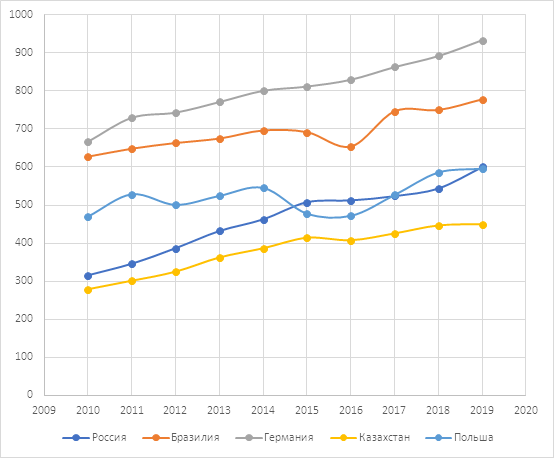

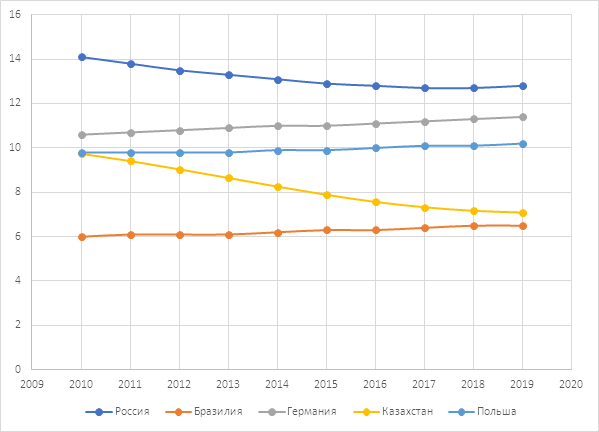

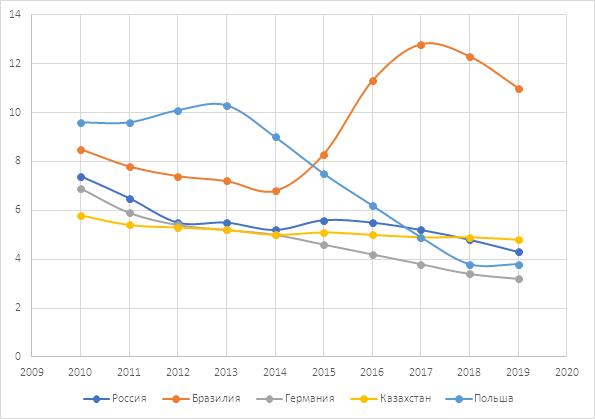

Если обратиться к графикам, составленным по странам на основе их коэффициента смертности, ВВП на душу населения, доходам на душу населения и уровню безработицы за период 2010-2019 годов, то можно заметить, что у федеративных государств по сравнению с унитарными больше объем ВВП на душу населения (у Германии существенный отрыв от остальных), больше среднедушевые доходы. Значит, имеет место более эффективное разграничение доходов и расходов на основе пересмотра полномочий и предоставления большей свободы отдельным уровням управления. Единство денежной, законодательной, налоговой и других систем на территории всей страны не позволяют учитывать отличительные особенности всех территорий, именно поэтому, согласно графикам, унитарные государства отстают по денежным показателям от федеративных.

Тесты Голдфелда-Квандта и Дарбина-Уотса говорят о том, что унитарная система Казахстана достаточно близка к условиям России, некоторые меры были бы эффективны. Тем не менее, стоит отметить, что в той же мере близка к России система бюджетного федерализма Бразилии. Также по многим показателям Россия превзошла Казахстан. Унитарная Польша не прошла тест на гетероскедастичность, что говорит об огромной вероятности ошибок, если Россия начнёт «копировать» определенные политические и экономические меры этого государства. Практически во всех показателях теста связь индикаторов России никак не установилась с индикаторами Польши, что говорит о диаметрально разных стилях жизни и о том, что России точно не стоит переходить на систему унитаризма. Также стоит отметить, что в Польше менее 20 субъектов, а в России – 85.

В сфере права и политики бюджетный федерализм децентрализует власть государства, гарантируя ее вертикальное разделение. Таким образом, государственный сектор повышает свою эффективность. Во-первых, формируется больше условий для горизонтальной конкуренции между муниципальными образованиями и определенными регионами, как и вертикальной конкуренции между регионами, местными органами управления, федерацией. Так обеспечивается конкурентоспособность государства, когда в современном мире растет важность глобализации. Во-вторых, децентрализация делает услуги государства ближе к тем, кто их потребляет. Доступность услуг – один из необходимых факторов благосостояния общества.

Особая роль межбюджетных отношений в федеративном государстве не подлежит сомнению. Во многом она обусловлена тем, что федеративное государство всегда стоит перед своего рода «вызовом» — необходимостью выработки системы норм и, соответственно, отношений, которая бы позволила наиболее эффективно распределять и перераспределять бюджетные средства между бюджетами различных уровней с целью наделения органов государственной власти и самоуправления достаточным объемом финансовых средств для выполнения ими их целей и задач. Поддержка регионов становится залогом единства и целостности федеративного государстве.

На современном этапе Россия находится на стадии трансформации на пути к совершенному бюджетному федерализму. Международный опыт показывает, что в развитии межбюджетных отношений должны быть такие черты, как: 1) умение подстраиваться под быстро меняющиеся обстоятельства и динамичность, потому что на всех этапах одни задачи и цели сменяют другие; 2) определенность и точность всех элементов, составляющих систему, то есть больше внимания следует уделять выравниванию обеспеченности бюджетов, систематическому контролю их показателей; 3) установление связей с внешней средой, что проявляется так же в заимствовании их принятых мер; 4) совершенствование собственной законодательной базы и обеспечение деятельности органов финансового контроля, чтобы межбюджетные отношения могли корректироваться на всех этапах.

Пути совершенствования бюджетного федерализма государства

В результате проведения тестов на гетероскедастичность и автокорреляцию было установлено, что России больше всего подходит система бюджетного федерализма Германии. Прежде всего, данная система характеризуется кооперативностью. Регионы, имеющие больше средств, перечисляют их менее обеспеченным регионам, при этом они не приходят к централизации. Стоит отметить многоуровневость бюджетного федерализма в Германии, но в России были бы неуместны другие системы ввиду огромного количества субъектов. Ключевым понятием является выравнивание в финансовом плане. Если распределяются полномочия по расходам и предметы ведения – это пассивное выравнивание, а если налоговые доходы – активное. Причем пассивное выравнивание более важно, потому что приоритетна задача обеспечения населения всеми общественными благами.

Полномочия в Германии передаются по системе «снизу-вверх», то есть местные органы управления определенные полномочия отдают районам, чтобы ускорить создание новых благ для общества. Когда возникает вопрос, кто должен финансировать выполнение задач, то все три уровня власти обязаны расходовать на текущие задачи свои средства, независимо от того, было поручение вкладывать свои средства или нет. Тем не менее, если нижестоящие уровни управления выполняют задачи по поручениям, то федерация возмещает инвестиционные расходы, хоть и текущие расходы все равно остаются за нижестоящими уровнями.

Исследуя проблемы России в автономии региональных и местных органов власти, можно заметить, что в стране нет значимых в плане доходности местных налогов. Налог на прибыль организаций или налог на добавленную стоимость определенно не могут быть местными, потому что их нельзя разграничить по территории происхождения. К примеру, можно переместить на местный уровень: налоги на хозяйственную деятельность организаций; поземельный налог – взимание налогов за собственность в виде земель у организаций и физических лиц, что позволит финансово обеспечить коллективные блага на местном уровне.

Если говорить о муниципальных образованиях России, отличающихся наименьшей степенью самостоятельности, то эффективным инструментом повышения качества управления муниципальными финансами станет формирование рейтинга качества, основанного на бюджетировании, ориентированном на результат. Это позволит оценить эффективность деятельности муниципальных образований по предоставлению бюджетных услуг и сопоставить полученные результаты с объемом бюджетных средств, потраченных на их реализацию. Уместной мерой также станет консолидация усилий муниципальных образований, что позволит муниципальным образованиям создавать объединенные территориальные образования, которые даже с незначительными финансовыми ресурсами смогут более эффективно осуществлять свои расходные полномочия (к примеру, развитие ассоциативных форм межмуниципального сотрудничества, создание совместных администраций). Стоит отметить, что предоставление большего объема дотаций не способствует увеличению самостоятельности бюджетов, требуется переход к использованию более эффективных инструментов бюджетного перераспределения средств, способствующих созданию стимулирующих механизмов. Таким инструментом являются субсидии, так как позволяют четко устанавливать целевую направленность межбюджетных трансфертов и обеспечивать заинтересованность получателя данных средств в их рациональном использовании. Применение субсидий позволит повысить эффективность бюджетных расходов, поддержать отдельные направления развития экономики и социальной сферы, а также способствовать стимулированию инвестиционной активности муниципальных образований.

В целом, органы местного самоуправления нуждаются в большем финансировании. Согласно проведенным тестам на основе анализа разных показателей стран в программе Excel, на современном этапе России ближе и понятнее остальных государств система бюджетного федерализма Германии. Это значит, что многие меры Германии будут уместны для России, то есть больше внимания следует уделить системе горизонтальных трансфертов, большему финансированию программ развития разных территорий страны. Бюджетная система в кооперативных моделях федерализма базируется на «общих» налогах, поступления от которых распределяются между всеми ее уровнями. При этом осуществляется их частичное перераспределение (т.е. имеет место дифференциация нормативов отчислений) с целью сокращения различий между «богатыми» и «бедными» землями. Прямая финансовая помощь из вышестоящих бюджетов относительно невелика, но зато есть многочисленные и весьма крупные федеральные и совместные программы развития регионов. Кооперативный федерализм в Германии можно охарактеризовать как переговорный федерализм, при котором все стороны каждый раз собираются и договариваются, в частности — о разделении доходных источников и расходных обязательств.

Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически обоснованным. Конечная цель такой помощи — выравнивание бюджетной обеспеченности регионов. Необходимо, чтобы она соответствовала следующим критериям: 1) разделение финансовой помощи на текущую и инвестиционную, а также выравнивающую и стимулирующую; 2) выделение в составе текущей помощи дотаций, субвенций и субсидий как основных форм финансовой поддержки; 3) распределение финансовой помощи по единой методике на основе объективных критериев бюджетной обеспеченности регионов; 4) утверждение методики распределения финансовой помощи федеральными законами; 5) максимально возможная стабильность объемов распределения финансовой помощи, позволяющая субъектам самостоятельно прогнозировать размеры финансовой поддержки на среднесрочную перспективу; 6) установление на федеральном уровне общих принципов выравнивания бюджетной обеспеченности муниципальных образований.

Дифференциации

территорий невозможно избежать при проведении различных экономико-политических

преобразований, эти противоречия являются частью развития страны на пути к

бюджетному федерализму. Разработка новой политики по развитию регионов на

государственном уровне является эффективным решением в поиске новых мер в целях

более точного распределения полномочий.

ЗАКЛЮЧЕНИЕ

В соответствии с поставленными целями — исследование целесообразности применения принципов бюджетного федерализма и изучение основных проблем реализации данной системы, в курсовой работе решены следующие задачи:

1. Исследованы принципы бюджетного федерализма.

Анализируя научные работы ученых разных стран, можно выявить основополагающие характеристики системы бюджетного федерализма, сочетание которых говорит о реализации данной системы в государстве: 1) бюджеты всех уровней бюджетной системы наделены самостоятельностью, их нельзя назвать зависимыми от финансовой помощи других бюджетов; 2) на всех уровнях управления функции и полномочия четко разграничены; 3) у всех субъектов равные бюджетные права; 4) на всех уровнях управления учитываются цели и интересы всех участников бюджетных отношений; 5) информация о межбюджетных отношениях открыта для всего населения.

2. Изучен опыт разных стран.

В программе Excel на основе данных разных стран (ВВП на душу населения, среднедушевые доходы, безработица, смертность) была доказана целесообразность бюджетного федерализма. Унитарные государства, где не применяется система бюджетного федерализма (Казахстан, Польша), показали более низкие показатели доходов населения по сравнению с федеративными государствами. Также выяснилось, что динамика показателей Польши не имеет практически ни одного совпадения с динамикой России, что говорит о диаметрально противоположных образах жизни, также между этими странами есть огромная разница в количестве субъектов. Более того, тесты Голдфелда-Квандта на гетероскедастичность (вероятность отклонения) и Дарбина-Уотса на автокорреляцию (ошибочность явлений и их связь) показали, что к динамике показателей России больше всех близка Германия, которая применяет систему бюджетного федерализма. Стоит отметить, что по ВВП на душу населения и среднедушевым доходам Германия существенно опережает другие рассматриваемые государства.

3. Были выработаны рекомендации относительно реализации бюджетного федерализма в России.

При изучении опыта зарубежных стран было выявлено то, что многие меры Германии являются уместными для России. Прежде всего, следует уделить больше внимания системе горизонтальных трансфертов, большему финансированию программ развития разных территорий страны. Ответственность должна быть распределена «снизу вверх», от местных органов управления к федеральным. Также кооперативный федерализм в Германии можно охарактеризовать как переговорный федерализм, при котором все стороны каждый раз собираются и договариваются, в частности — о разделении доходных источников и расходных обязательств.

В России особенно выделяется проблема

неравномерности развития разных субъектов, поэтому целесообразными являются

такие меры, как: 1) распределение финансовой помощи по единой методике, которая

является общей для всех; 2) методика распределения финансовой помощи, закрепленная

в федеральных законах; 3) консолидация усилий муниципальных образований, то

есть создание объединенных территориальных образований, которые даже с

незначительными финансовыми ресурсами смогут более эффективно осуществлять свои

расходные полномочия; 4) переход от дотаций к использованию более эффективных

инструментов бюджетного перераспределения средств, способствующих созданию

стимулирующих механизмов. К примеру, это могут быть субсидии, так как позволяют

четко устанавливать целевую направленность трансфертов и увеличивают

заинтересованность получателей в рациональном использовании полученных средств;

5) анализ применения и оптимизации налоговых льгот на всех уровнях, установление

их на ограниченный период; 6) сокращение федеральных льгот по региональным и

местным налогам.

Список литературы:

1. Бюджетный Кодекс РФ

2. Конституция РФ

3. Концепция долгосрочного социально-экономического развития Российской Федерации

4. Бюджетная система России: учебник для вузов / под ред. проф. Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2003. — 540 с.

5. Бюджетная система Российской Федерации: учебник для вузов / И. Г. Изабакаров, Ф. И. Ниналалова. - М. : Вузовский учебник, 2014. - 235 с.

6. Аветисян, И.А. Проблемы совершенствования межбюджетных отношений в Российской Федерации / И.А. Аветисян // Структурные изменения и проблемы реформирования экономики: с. науч. статей. - Вологда: ВоПИ, - 1997. - С. 4-10

7. Баклаева, Н. М. Проблемы реализации экономических интересов регионов как субъектов межбюджетных отношений в кризисных условиях / Н. М. Баклаева // Региональная экономика: теория и практика, - 2017. - № 15 (1). – С. 35-49

8. Бандурин, В.В., Мешалкина, Р.Е., Щедров, В.И. Проблемы современного состояния бюджетного устройства Российской Федерации / В. В. Бандурин, Р. Е. Мешалкина, В. И. Щедров // Государственный аудит. Право. Экономика, - 2014. - №4.

9. Березин, М. Ю. Особенности межбюджетного распределения доходов от региональных и местных налогов / М. Ю. Березин // Законодательство и экономика, - 2005. - №12. – С. 13-21

10. Галазова, С.С., Булацев, А.С. Межбюджетные отношения в системе региональной экономики / С. С. Галазова, А. С. Булацев // Экономика и предпринимательство, - 2015. - № 12-1. - С. 1061-1064

11. Голованова, Н.В. Межбюджетные трансферты: многообразие терминов и российская практика / Н. В. Голованова // Научно-исследовательский финансовый институт. Финансовый журнал, - 2018. - № 2. - С. 24-35

12. Гришин, В.И. Региональная экономическая политика и межбюджетные отношения / В.И. Гришин // Финансы, — 2005. — №4. — С. 50-55

13. Зубаревич, Н.В. Региональное развитие и региональная политика в России / Н. В. Зубаревич // ЭКО, - 2014. - № 4. - С. 6-27.

14. Крыжановская, Г.В. Российский и зарубежный опыт межбюджетного взаимодействия / Г.В. Крыжановская // Федерализм, — 2010. — № 1. — С. 149-160

15. Лавров, А.М., Домбровский, Е.А. Децентрализация бюджетных доходов: международные сравнения и российские перспективы / А. М. Лавров, Е. А. Домбровский // Финансы, - 2016. - № 5. - С. 16-27

16. Маслихина, В.Ю. Допустимый уровень межрегионального неравенства в России / В. Ю. Маслихина // Вестник Приволжского государственного технологического университета, - 2014. - № 4 (23). - С. 15-22

17. Мащенко, Е. С. Налоговый федерализм как базис социально-экономического развития страны / Е. С. Мащенко // Мир науки и образования, - 2016. - №1(5).

18. Морозова, О. С. Правовое регулирование межбюджетных отношений в Российской Федерации и Германии / О. С. Морозова // Вестник Университета имени О. Е. Кутафина, - 2016. - №1.

19. Печенская, М. А., Ускова, Т. В. Актуальные вопросы совершенствования межбюджетных отношений в системе местного самоуправления / М. А. Печенская, Т. В. Ускова // Экономические и социальные перемены: факты, тенденции, прогноз, - 2012. - № 1(19).

20. Родионова, В. М. Совершенствование бюджетного законодательства – необходимое условие осуществления преобразований в бюджетной сфере России / В. М. Родионова // Бухгалтерский учет в бюджетных и некоммерческих организациях, – 2006. – № 2. - С. 55-63

21. Рыжков, Д. В. Международный опыт построения межбюджетных отношений в государстве федеративного типа. / Д. В. Рыжков // Вестник Российского государственного торгово-экономического университета, - 2010. - № 5(43) - С. 74-79

22. Самойлова, С.С. Межбюджетные отношения как инструмент регулирования развития территорий / С.С. Самойлова// Социально-экономические явления и процессы. - 2012. - №12. - С. 274-277

23. Сулейманов, М. М. К вопросу о реформировании межбюджетных отношений / М. М. Сулейманов // Финансы и кредит, - 2013. – № 18(546).

24. Швецов, Ю. Г. Бюджетный федерализм: состояние кризиса / Ю. Г. Швецов // Проблемы учета и финансов, - 2016. - № 4 (24).

25. Швецов Ю. Г. О состоянии российского бюджетного федерализма / Ю. Г. Швецов // Налоги и финансы, - 2017. - № 2.

26. Язькова, А. А. Практика федерализма: международный опыт / А. А. Язькова // Вестник аналитики, - 2006. - № 4.

27. Официальный сайт Министерства финансов Российской Федерации (http://www.minfin.ru/ru/)

28. Официальный сайт Федерального казначейства Российской Федерации (http://www.roskazna.ru/)

29. Официальный сайт Федеральной службы государственной статистики (http://www.gks.ru/)

30. Bird, R. M., Smart M. Intergovernmental Fiscal Transfers: International Lessons for Developing Countries / R. M. Bird, M. Smart // World Development, - 2002. - vol. 30, no. 6, pp. 899-912.

31. Musgrave, R. A., Musgrave, P. B. Public finance in theory and practice / R. A. Musgrave, P. B. Musgrave // International edition, - 1989. - №5 – pp. 458-469, 568-573

32. http://www.consultant.ru/popular/selfgovernment

33. http://www.grandars.ru

34.

https://knoema.ru/atlas

Приложение А

Таблица 1

Заработная плата работников организаций по регионам России за 2017-2018 гг. (в руб.)

|

2017 год |

2018 год |

Место в РФ |

|

|

РФ |

31367 |

32609 |

|

|

Центральный федеральный округ |

40865 |

41489 |

1 |

|

Дальневосточный федеральный округ |

33860 |

35158 |

2 |

|

Северо-Западный федеральный округ |

33891 |

34595 |

3 |

|

Уральский федеральный округ |

32944 |

33911 |

4 |

|

Южный федеральный округ |

27006 |

28102 |

5 |

|

Приволжский федеральный округ |

25877 |

26495 |

6 |

|

Сибирский федеральный округ |

23974 |

24341 |

7 |

|

Северо-Кавказский федеральный округ |

22637 |

23163 |

8 |

Источник: https://www.gks.ru/labor_market_employment_salaries

Приложение B

График 1

Динамика ВВП на душу населения за 2010-2019 годы (долл.)

Источник: https://knoema.ru/atlas

Приложение C

График 2

Динамика среднедушевых доходов населения за 2010-2019 гг. (долл.)

Источник: https://knoema.ru/atlas

Приложение D

График 3

Динамика коэффициента смертности за 2010-2019 гг. (%)

Источник: https://knoema.ru/atlas

Приложение E

График 4

Динамика уровня безработицы за 2010-2019 гг. (%)

Источник:

https://knoema.ru/atlas

Приложение F

Таблица 2

Результаты теста Голдфелда-Квандта в Excel на гетероскедастичность для выявления связи с показателями России на основе динамики показателей за 2010-2019 годы

|

Германия |

США |

Бразилия |

Казахстан |

Польша |

|

|

GQср. |

8,73 |

3,88 |

15,01 |

8,22 |

2,19 |

|

Fкрит. ср. |

5,32 |

18,5 |

5,32 |

5,32 |

5,32 |

|

Анализ результата |

GQср.> Fкрит. ср., значит, целесообразно сопоставление с Россией, наблюдается связь показателей, так как практически схожи показатели разницы между GQср. и Fкрит. ср. Значит, многие меры Германии являются подходящими для России. |

GQср.< Fкрит. ср., значит, нецелесообразно сопоставление с Россией, слишком большое расхождение, динамика различается. |

GQср.> Fкрит. ср., значит, целесообразно сопоставление с Россией, но наблюдается существенное различие показателей. Дело в том, что у России гораздо меньше расхождение между GQср. и Fкрит. ср. |

GQср.> Fкрит. ср., значит, целесообразно сопоставление с Россией, наблюдается связь показателей, динамика схожая, однако по ряду показателей Россия опережает Казахстан. |

GQср.< Fкрит. ср., значит, нецелесообразно сопоставление с Россией, динамика различается. |

Источники:

https://knoema.ru/atlas;

Microsoft Excel.

Приложение G

Таблица 3

Результаты теста Дарбина-Уотса в Excel на автокорреляцию для выявления вероятности отклонений от показателей России на основе динамики показателей за 2010-2019 годы

|

Германия |

США |

Бразилия |

Казахстан |

Польша |

|

|

Dl ср. - нижняя граница |

0,879 |

1,01 |

0,879 |

0,879 |

0,879 |

|

Du ср. - верхняя граница |

1,32 |

1,34 |

1,32 |

1,32 |

1,32 |

|

DW ср. |

1,98 |

1,43 |

1,54 |

1,35 |

1,62 |

|

4-Du ср. |

2,68 |

2,66 |

2,68 |

2,68 |

2,68 |

|

Анализ результата |

Автокорреляция отсутствует: DU ≤ DW≤ 4-DU, минимальны отклонения от показателей России, целесообразно сравнение. |

Автокорреляция отсутствует: DU ≤ DW≤ 4-DU, минимальны отклонения от показателей России, целесообразно сравнение. |

Автокорреляция отсутствует: DU ≤ DW≤ 4-DU, минимальны отклонения от показателей России, целесообразно сравнение. |

Автокорреляция отсутствует: DU ≤ DW≤ 4-DU, минимальны отклонения от показателей России, целесообразно сравнение. |

Автокорреляция отсутствует: DU ≤ DW≤ 4-DU, минимальны отклонения от показателей России, целесообразно сравнение. |

Источники: https://knoema.ru/atlas;

Microsoft

Excel.

ВВЕДЕНИЕ.txt

ПРОВЕРЕНО: 17.04.2020 17:42:21

|

№ |

Доля |

Доля |

Источник |

Актуальна на |

Модуль поиска |

Блоков |

Блоков |

||||||||||

|

[01] |

6,99% |

6,99% |

Проблемы реализации экономических интересов регионов как субъектов межбюджетных отношений в кризисных условиях |

26 Дек 2018 |

Модуль поиска Интернет |

20 |

20 |

|

|||||||||

|

[02] |

2,2% |

2,61% |

Пути повышения эффективности реализации межбюджетных отношений на муниципальном уровне - PDF |

16 Апр 2018 |

Модуль поиска Интернет |

11 |

14 |

|

|||||||||

|

[03] |

0,06% |

2,47% |

Структурные преобразования экономики Северного Кавказа: точки роста и перспективы развития. |

01 Сен 2017 |

Модуль поиска Интернет |

1 |

14 |

|

|||||||||

ЗАИМСТВОВАНИЯ

18,19%

САМОЦИТИРОВАНИЯ

0%

ЦИТИРОВАНИЯ

0%

ОРИГИНАЛЬНОСТЬ

81,81%

ИСТОЧНИКОВ:

20

ЕЩЕ НАЙДЕНО ИСТОЧНИКОВ:

17

ЗАИМСТВОВАНИЯ:

8,94%

(zip - application/zip)

(zip - application/zip)