МИНОБРНАУКИ РОССИИ

Санкт-Петербургский государственный

электротехнический университет

«ЛЭТИ» им. В.И. Ульянова (Ленина)

Кафедра прикладной экономики

Курсовая РАБОТА

по дисциплине «Экономика организаций»

Тема: «Расчет и анализ себестоимости продукции»

Вариант 655

|

Студент гр. 4491 |

Костин В.В. |

|

|

Преподаватель |

Веретенников Н.П. |

Санкт-Петербург

2016

Оглавление

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ.. 3

ВВЕДЕНИЕ. 4

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 5

1.1 Понятие и виды производственно-сбытовых издержек. 5

1.2 Себестоимость продукции: понятие, состав, виды.. 7

1.3 Расчет себестоимости по статьям калькуляции. 8

1.4 Методы отнесения косвенных затрат на единицу продукции. 11

1.5 Анализ структуры и рентабельности себестоимости единицы продукции. 13

2.РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ.. 15

2.1 Расчет прямых (переменных) затрат на единицу продукции. 15

2.2 Расчет косвенных затрат на единицу продукции. 17

2.3 Расчет полной себестоимости единицы продукции. 19

3.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 23

3.1 Анализ структуры себестоимости и расчет объема продаж.. 23

3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры реализуемой продукции. 30

ЗАКЛЮЧЕНИЕ. 33

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.. 34

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

|

гр. 4491 |

вар |

655 |

||

|

№ |

ПОКАЗАТЕЛЬ |

Данные по видам изделий |

||

|

А |

В |

С |

||

|

1 |

Объем производства, шт./год |

1357 |

932 |

1559 |

|

2 |

Стоимость сырья и материалов, р./шт. |

75 |

181 |

131 |

|

3 |

Стоимость покупных комплектующих изделий и полуфабрикатов, р./шт. |

659 |

255 |

1285 |

|

4 |

Трудоемкость изделия, нормо-ч |

134 |

134 |

32 |

|

5 |

Средняя тарифная ставка, р./нормо-ч |

80 |

84 |

70 |

|

6 |

Процент дополнительной заработной платы производственных рабочих, % |

12 |

12 |

12 |

|

7 |

Затраты машинного времени на изделие, маш.ч/шт |

186 |

175 |

174 |

|

8 |

Средняя стоимость машино-часа, р./маш.ч |

234 |

172 |

227 |

|

9 |

Годовая смета общепроизводственных расходов, р. |

10 657 621,00р. |

||

|

10 |

Годовая смета общехозяйственных расходов, р. |

9 288 636,00р. |

||

|

11 |

Годовая смета коммерческих расходов, р. |

10 718 859,00р. |

||

|

12 |

Годовой фонд основной заработной платы, р. |

28 686 368,00р. |

||

|

13 |

Годовой фонд дополнительной заработной платы, р. |

3 442 364,00р. |

||

|

14 |

Годовой объем товарной продукции, рассчитанной по производственной себестоимости, р. |

214 377 186,00р. |

|

Норматив транспортно-заготовительных расходов, % |

10 |

|

Социальные нужды, % |

30 |

|

Нормативная прибыль от полной себестоимости, % |

20 |

ВВЕДЕНИЕ

В условиях современной рыночной экономики стоимость производства товаров, выполнения работ и оказания услуг является фактором, определяющим само существование предприятия в условиях жесткой рыночной конкуренции, и возможность его дальнейшего развития. Деятельность любого предприятия связана с определёнными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.

Анализ себестоимости продукции (работ, услуг) является важным механизмом в управлении затратами предприятия, позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции и, исходя из этого, играет важную роль в повышении конкурентоспособности предприятия. От правильности расчётов при формировании себестоимости будет зависеть величина дохода предприятия. Чем ниже себестоимость, тем выше доход и, соответственно, рентабельность производства.

Практика показала, что величина себестоимости продукции во многом определяется в процессе разработки новых видов продукции и зависит от функционального назначения и совершенства конструкций изделий, а также от технологии, организации производства и управления предприятием. Поэтому будущие специалисты должны хорошо разбираться в механизме формирования себестоимости продукции, учитывать важность правильного выбора метода распределения накладных расходов по видам выпускаемой продукции, определять под влиянием каких факторов сформировался уровень себестоимости, в каких направлениях нужно вести работу за её снижение, выявляя причины излишних необоснованных затрат.

Целью курсовой работы на тему «Расчёт и анализ себестоимости продукции» является закрепление, углубление теоретических знаний и раскрытие их содержания по дисциплине «Экономика организации» и выработка практических навыков выполнения расчётов и анализа экономических показателей.

Задачами данной курсовой работы: изучение и изложение теоретических основ расчёта и анализа себестоимости продукции, расчет статей калькуляции себестоимости трёх изделий на основе исходных данных, приведенных в индивидуальном задании двумя способами, расчёт полной себестоимости единицы продукции, осуществление анализа структуры себестоимости и рентабельности видов продукции, разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1 Понятие и виды производственно-сбытовых издержекПроизводственно-сбытовые издержки представляют собой совокупность расходов организации (предприятия), выраженных в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда на производство и реализацию продукции (работ, услуг). Когда говорят об использовании факторов производства в производственном процессе, речь идёт об издержках производства. К издержкам же обращения относят расходы предприятия на продвижение продукции на рынок и проведение маркетинговых исследований, затраты на сопровождение, гарантийный надзор и устранение недостатков, выявленных в процессе эксплуатации, а также расходы на подготовку и освоение производства, подготовку кадров, а также, другие расходы, связанные с извлечением прибыли.

Решая задачу снижения издержек, предприятие борется за повышение конкурентоспособности и увеличение прибыли.

В рыночной экономике:

· К явным (бухгалтерским) издержкам относят расходы на сырьё и основные материалы, покупные изделия и полуфабрикаты, топливо, энергия, амортизационные отчисления, оплату труда (т.е. затраты на производство и реализацию продукции).

· К неявным издержкам относят стоимость услуг, которые образуются в процессе производства и являются собственностью фирмы (труд, капитал).

· Экономические (альтернативные) издержки выражают стоимость собственных ресурсов, которые используются наиболее эффективно (состоят из явных и неявных).

Производственно-сбытовые издержки в зависимости от целей и задач экономического анализа могут быть классифицированы по ряду признаков (табл. 1.1).

Таблица 1.1

|

Признак классификации |

Вид затрат (издержек) |

|

По объекту отнесения (месту возникновения) |

На изделие (группу изделий) На процесс На структурное подразделение |

|

По способу отнесения затрат на единицу определенного вида продукции |

Прямые Косвенные |

|

Признак классификации |

Вид затрат (издержек) |

|

По характеру зависимости от объема производства |

Постоянные Переменные |

|

По роли в производственном процессе |

Производственные Внепроизводственные |

|

По периодичности возникновения |

Текущие Единовременные |

Деление издержек по объекту отнесения связано с целями экономического анализа. Ими могут выступать структурный анализ затрат по различным стадиям производственного процесса (например, заготовительной, обрабатывающей или сборочной); анализ затрат, связанных с деятельностью структурного подразделения организации (предприятия) (например, анализ затрат службы маркетинга предприятия); анализ затрат, связанных с видом деятельности (бизнесом), регионом сбыта и т.п. Объектом отнесения в этих случаях выступают процесс либо структурное подразделение. Если анализируются затраты на производство и реализацию того или иного вида продукции, объектом отнесения издержек выступает конкретное изделие (или группа однородных изделий).

По способу отнесения на себестоимость отдельных продуктов издержки делятся на прямые и косвенные. К прямым относятся затраты, непосредственно связанные с изготовлением изделия. Их относят на отдельный вид или заказ на единицу продукции (материалы, топливо, полуфабрикаты, энергия). Величина прямых затрат может быть точно определена на единицу конкретного вида изделия. Косвенные затраты связаны с работой цеха или предприятия в целом. Они не могут быть отнесены прямо на себестоимость конкретных видов продукции, а распределяются косвенно. Косвенные затраты являются общими на несколько видов продукции. К ним относятся: расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и коммерческие издержки.

С учетом характера влияния объема производства (сбыта) продукции на величину затрат они делятся на постоянные и переменные. Под постоянными издержками понимают стоимость тех издержек, которые не могут быть изменены в процессе их применения в краткосрочном периоде. Они связаны с использованием производственных факторов, величина которых не зависит от объёма производства. Под переменными издержками понимают стоимость изменяемых ресурсов для производства определенного объёма продукции, т.е. издержки, связанные с использованием производственных факторов, величина которых зависит от объёма выпускаемой продукции.

По отношению издержек к производственному процессу они делятся на производственные и непроизводственные. К производственным относят издержки, возникающие в процессе производства (на заготовительной, обрабатывающей или сборочной стадиях производства). К непроизводственным относят издержки, непосредственно не связанные с производственным процессом (сбытовые затраты, административно-хозяйственные расходы организации (предприятия).

По периодичности возникновения издержки организации (предприятия) принято делить на текущие и единовременные. К текущим относят издержки, совершаемые с регулярной периодичностью в краткосрочном периоде: материальные затраты, затраты на оплату труда и др. Единовременными являются издержки, совершаемые однократно в краткосрочном периоде или повторяющиеся в производственном процессе нерегулярно. Например, это затраты на приобретение технологического оборудования, затраты на капитальный ремонт, другие капитальные вложения.

1.2 Себестоимость продукции: понятие, состав, видыСебестоимость продукции (работ, услуг) представляет собой стоимостную оценку совокупных текущих затраты предприятия на производство и реализацию продукции. Эти затраты принято определять на калькуляционную единицу, в качестве которой в зависимости от отрасли промышленности могут выступать единица продукции, партия каких либо изделий, или тонна металла, например, в металлургии.

Виды себестоимости:

· Плановая себестоимость (определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период);

· Фактическая (отчётная) себестоимость (определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство);

· Нормативная (определяется исходя из показателей норм) себестоимость;

· Сметная (на выпуск продукции впервые) себестоимость;

· Проектная (для обоснования и определения капиталовложений) себестоимость.

На практике в хозяйственной деятельности предприятия выделяют следующие виды себестоимости:

- Цеховую

- Производственную

- Полную

Цеховая себестоимость – это сумма затрат всех цехов на производство продукции. Цеховая себестоимость включает в себя прямые затраты на производство по таким статьям как: сырье и материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих; общепроизводственные расходы.

Производственная себестоимость – это затраты предприятия на производство продукции. Производственная себестоимость отличается от цеховой себестоимости на величину общехозяйственных и прочих производственных расходов, а также потерь от брака.

Полная себестоимость включает в себя производственную себестоимость и коммерческие (внепроизводственные) расходы.

1.3 Расчет себестоимости по статьям калькуляцииПод понятием калькуляции (от лат.calculatio – счёт, подсчёт) понимают расчёт полный себестоимости всей товарной продукции, её частей, либо единицы продукции (работ/услуг) предприятия за определенный период.

Расчёт себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемых с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в таблице 1.2. Далее приводится состав всех основных статей калькуляции.

Таблица 1.2

|

Статья калькуляции |

Формулы расчета |

Условные обозначения |

|

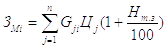

1. Сырье и материалы (за вычетом возвратных отходов) |

|

j - индекс вида сырья или материала; Gji - норма расхода j-го материала на единицу i-й продукции; Цj - цена приобретения единицы j-го материала, р./ед.; Нт.з. — норма транспортно-заготовительных расходов; |

|

2. Покупные комплектующие изделия, полуфабрикаты |

|

Nji — норма расходов j-го комплектующего изделия или полуфабриката; Цj - цена единицы j-го комплектующего изделия или полуфабриката, р./шт.; п—количество видов комплектующих изделий, входящих в единицу i-й продукции |

|

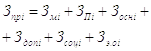

3. Основная заработная плата производственных рабочих. |

|

ti - трудоемкость изготовления i-го изделия, нормочас; Pсрi- средняя расценка по i-й операции, которая определяется с учетом сложности и характера данной операции (часовая тарифная ставка), р./нормочас; |

|

4. Дополнительная зарплата призводственных рабочих |

|

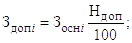

Ндоп - процент дополнительной заработной платы, определяемый в целом по организации (предприятию); |

|

5. Отчисления на социальные нужды |

|

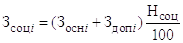

Нстрах - норма отчислений на страховые взносы (30,2%) |

|

6. Расходы на содержание и эксплуатацию оборудования* |

|

tм - средние затраты машинного времени по оборудованию на единицу i-й продукции, мч; Sмч - средняя стоимость машино-часа работы оборудования, р./мч |

|

Продолжение таблицы 1.2 |

||

|

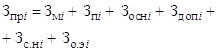

Итого сумма прямых затрат |

|

Зпр i-- сумма прямых (переменных) затрат на i-e изделие, р. |

|

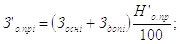

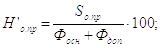

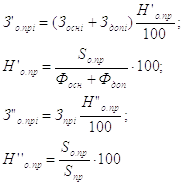

7. Общепроизводственные расходы |

|

Н"о. пр, Н”о. пр - процент общепроизводственных расходов, %; Sо. пр - годовая смета общепроизводственных расходов организации, тыс. р.; Зпр i -- сумма прямых (переменных) затрат на i-e изделие, р. Sпр – годовая смета прямых затрат организации, тыс. р. |

|

Итого цеховая себестоимость |

|

- |

|

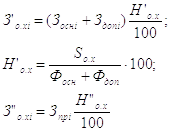

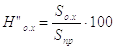

8.Общехозяйственные расходы |

|

Н’о.х, Н”о.х - процент общехозяйственных расходов, %; Sо.х – годовая смета общехозяйственных расходов организации, тыс. р. |

|

Итого производственная себестоимость |

|

- |

|

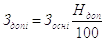

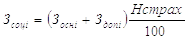

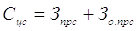

9. Коммерческие расходы |

|

Нком - процент коммерческих расходов, %; Sком - годовая смета коммерческих расходов организации, тыс.р.; Vт.пр.с - годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс.р. |

|

Всего полная себестоимость |

|

- |

;

;

;

;

Статья калькуляции «Сырьё и материалы» включает затраты на сырьё и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу.

К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других предприятиях.

Третья, четвёртая и пятая статьи калькуляции относятся непосредственно только к тем производственным (основным) рабочим, которые принимают участие в изготовлении данной продукции. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим премиальным системам. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет. Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования.

Шестая статья «Расходы на содержание и эксплуатацию оборудования» включает амортизационные отчисления по оборудованию, затраты на ремонт оборудования, заработную плату наладчиков оборудования с отчислениями на социальные нужды, оплату силовой электроэнергии, расходы на вспомогательные материалы, используемые на поддержание оборудования в работоспособном состоянии и чистоте.

К косвенным затратам относятся седьмая, восьмая и девятая статьи, а именно: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». Общепроизводственные расходы — это расходы на обслуживание и управление производством. К «Общехозяйственным расходам» относятся командировочные, представительские, хозяйственные расходы; оплата консультационных услуг; расходы на содержание охраны и управление организацией в целом. «Коммерческие расходы» - это расходы, связанные со сбытом продукции. Они включают расходы на тару, упаковку, рекламу; расходы, связанные с участием в ярмарках, выставках и др.

1.4 Методы отнесения косвенных затрат на единицу продукцииКосвенные затраты — часть расходов на производство продукции (оказание услуг), которые не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Либо это экономически нецелесообразно. Поэтому они распределяются по видам продукции косвенно (условно), согласно предусмотренным в учетной политике организации показателям, с помощью заранее рассчитанных коэффициентов, путём расчёта так называемых накладных расходов. К ним относятся статьи общепроизводственных и общехозяйственных расходов. Существуют несколько методов расчёта:

*метод прямого счета – используется редко. Его использование оправдано в массовом производстве, когда выпускается один или небольшое количество видов изделий и есть возможность точного определения доли общепроизводственных, общехозяйственных и коммерческих расходов на себестоимость конкретного вида изделий.

*пропорционально основной заработной плате основных производственных рабочих –распространён наиболее широко. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяется между различными видами продукции пропорционально заработной плате.

*пропорционально коэффициентам машино-часов – использовался при распределении между различными видами изделий расходов на содержание и эксплуатацию оборудования (амортизация оборудования, расходы на его обслуживание).

*пропорционально производственной себестоимости – используется для распределения коммерческих расходов. Он заключается в распределении коммерческих расходов между различными видами продукции пропорционально производственной себестоимости изделий.

*пропорционально выручке – используется многими предприятиями, как к основной метод отнесения накладных расходов на себестоимость конкретных видов изделий. Метод заключается в том, что косвенные расходы предприятия за отчетный период списываются на себестоимость различных видов изделий пропорционально полученной в этом периоде выручке по данным видам изделий.

1.5 Анализ структуры и рентабельности себестоимости единицы продукции

Себестоимость единицы продукции – это стоимостная оценка используемых в процессе производства единицы продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, а также других затрат на ее производство и продажу (сбыт).

Для исчисления себестоимости единицы продукции общую сумму затрат за отчетный период относят к количеству произведенной продукции. В зависимости от того, какие затраты включены в себестоимость единицы продукции, она может быть производственной и полной. Анализ структуры себестоимости заключается в нахождении процентного соотношения статей калькуляции относительно себестоимости, а также выявления статей с наибольшей процентной долей. Это позволяет выявить влияние различных факторов на изменение себестоимости. Анализ структуры себестоимости единицы продукции направлен на выявление внутрихозяйственных резервов снижения себестоимости, повышения рентабельности и, на этой основе, роста конкурентоспособности продукции, своевременно выявить убыточные изделия и, наконец, позволяет принимать стратегические решения по ценообразованию, составу продукции.

Для оценки эффективности работы предприятия применяется ещё один важный показатель – рентабельность. Рентабельность – это доходность, прибыльность, показатель экономической эффективности деятельности промышленной организации, отражающий конечные результаты хозяйственной деятельности. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего чистой) или к затраченным средствам, или к выручке от реализации, или к активам организации.

Но если прибыль – это абсолютный, то рентабельность – относительный показатель интенсивности производства. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты деятельности предприятия, потому что их величина показывает соотношение достигнутого эффекта с наличествующими или использованными ресурсами. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Показатели рентабельности рассчитываются для оценки доходности предприятия в целом и для оценки доходности конкретной продукции. Их также можно объединить по следующим группам:

1) показатели, характеризующие рентабельность производства

2) показатели, характеризующие рентабельность продукции (реализованной), сюда же относится рентабельность изделия;

3) показатели, характеризующие рентабельность продаж;

4) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Затраты на один рубль товарной продукции можно рассчитать по формуле:

З

=  ,

где

,

где  – себестоимость изделия i;

– себестоимость изделия i;  – объем производства изделия i;

– объем производства изделия i;

– годовой объем

товарной продукции.

– годовой объем

товарной продукции.

Рентабельность единицы изделия – это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью:

,

где

,

где  – цена изделия i;

– цена изделия i;  – себестоимость изделия i.

– себестоимость изделия i.

2.РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ 2.1 Расчет прямых (переменных) затрат на единицу продукции

Расчет себестоимости проводится по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных издержек, т.е. себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов». В индивидуальных исходных данных приведены фактические расходы по каждому изделию на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции выполнен на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машино-часа работы оборудования.

Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам, отмеченным в таблице 1.2 штрихом.

Результаты расчёта прямых статей калькуляции по каждому изделию приведены в таблице 2.1.

Таблица 2.1

|

Статья калькуляции |

Виды изделий |

||

|

А |

В |

С |

|

|

1.Сырье и материалы, руб. |

82,50 |

199,10 |

144,10 |

|

2.Покупные комплектующие изделия и полуфабрикаты, руб. |

724,90 |

280,50 |

1413,50 |

|

3.Основная заработная плата производственных рабочих, руб. |

10720 |

11424 |

2240 |

|

4.Дополнительная заработная плата производственных рабочих, руб. |

1286,40 |

1370,88 |

268,80 |

Окончание таблицы 2.1

|

5.Отчисления на социальные нужды, руб. |

3601,92 |

3838,46 |

752,64 |

|

6.Расходы на содержание и эксплуатацию оборудования, руб. |

43524,0 |

30100,0 |

39498,0 |

|

Итого прямые расходы, руб. |

59939,72 |

47212,94 |

44317,04 |

Расчет прямых затрат по изделию А

Расчет стоимости сырья и материалов

|

= 75*(1+0,1) – 0 = 82,50 руб.(т.к.  =

0 )

=

0 )

Расчет стоимости покупных комплектующих изделий и полуфабрикатов

= 659*(1+0,1) = 724,90 руб.

Расчет основной заработной платы рабочих

= 134*80*(1+0) = 10720 руб.(т.к. Нпр = 0)

= 134*80*(1+0) = 10720 руб.(т.к. Нпр = 0)

Расчет дополнительной заработной платы рабочих

= 10720*0,12 = 1286,40 руб.

= 10720*0,12 = 1286,40 руб.

Расчет отчислений на социальные нужды

= (10720 +1286,40)*0,30 = 3601,92 руб.

= (10720 +1286,40)*0,30 = 3601,92 руб.

Расчет расходов на содержание и эксплуатацию оборудования

= 186*234= 43524,0 руб.

= 186*234= 43524,0 руб.

Итого сумма прямых затрат

=82,50+724,90+10720,0+1286,40+3601,92+43524,0=

59939,72 руб.

=82,50+724,90+10720,0+1286,40+3601,92+43524,0=

59939,72 руб.

При расчёте косвенных затрат (общепроизводственных и общехозяйственных расходов), пользуясь формулами таблицы 1.2 , применим два способа:

– Первый – это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих;

– Второй – расчет тех же расходов в процентах от суммы прямых затрат на изделие (табл. 2.2).

Таблица 2.2

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

||||||

|

A |

B |

C |

|||||

|

в % от заработной платы производст- венных рабочих |

в % от суммы прямых затрат |

в % от заработной платы производст- венных рабочих |

в % от суммы прямых затрат |

в % от заработной платы производст- венных рабочих |

в % от суммы прямых затрат |

||

|

Общепроизводст-венные расходы |

3982,72 |

3285,56 |

4244,27 |

2587,95 |

832,21 |

2429,21 |

|

|

Общехозяйст-венные расходы |

3471,13 |

2863,53 |

3699,09 |

2255,53 |

725,31 |

2117,18 |

Расчет затрат по изделию A двумя способами

Общепроизводственные расходы:

Первый способ:

Н’О.пр =10657621/(28686368+3442364)*100= 33,17%

З’опрA =(10720+1286,40)(36,59/100) = 3982,72 руб.

Второй способ:

Н"О.пр = 10657621/(59939,72*1357+47212,91*932+44317,04*1559)*100=5,481 %

З"опрA = 59939,72 *(5,481/100) = 3285,56 руб.

Общехозяйственные расходы

Первый способ:

=

9288636,00 /(28686368+3442364)*100=28,91

%

=

9288636,00 /(28686368+3442364)*100=28,91

%

З’охA = (10720+1286,40)*28,91/100 = 3471,13 руб.

Второй способ:

Н"ох = 9288636/(59939,72*1357+47212,91*932+44317,04*1559)*100=4,78 %

З"охA =59939,72 * 4,78/100 = 2863,53 руб.

2.3 Расчет полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов. Результаты приведены в трех нижеследующих таблицах (таблица 2.3, таблица 2.4 и таблица 2.5 для изделий A, B и C соответственно).

Расчёт полной стоимости изделия А

Таблица 2.3

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Сырье и материалы |

82.50 |

0,12 |

82.5 |

0,12 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

724.90 |

1,02 |

724.90 |

1,04 |

|

3. Основная заработная плата производственных рабочих |

10720 |

15,15 |

10720 |

15,45 |

|

4. Дополнительная заработная плата производственных рабочих |

1286.40 |

1,82 |

1286.40 |

1,85 |

|

5. Отчисления на социальные нужды |

3601.92 |

5,09 |

3601.92 |

5,19 |

|

6. Расходы на содержание и эксплуатацию оборудования |

43524.0 |

61,51 |

43524.0 |

62,72 |

|

7. Общепроизводственные расходы |

3982.72 |

5,63 |

3285.56 |

4,73 |

|

Итого цеховая себестоимость |

63922.44 |

90,33 |

63225.28 |

91,11 |

|

8. Общехозяйственные расходы |

3471.13 |

4,91 |

2863.53 |

4,13 |

|

Итого производственная себестоимость |

67393.57 |

95,24 |

66088.81 |

95,24 |

|

9. Коммерческие расходы |

3369.68 |

4,76 |

3304.44 |

4,76 |

|

Итого полная себестоимость |

70763.25 |

100 |

69393.25 |

100 |

Расчёт полной стоимости изделия В

Таблица 2.4

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Сырье и материалы |

199.10 |

0,34 |

199.10 |

0,36 |

|

Окончание таблицы 2.4 |

||||

|

2. Покупные комплектующие изделия и полуфабрикаты |

280.50 |

0,48 |

280.50 |

0,51 |

|

3. Основная заработная плата производственных рабочих |

11424 |

19,73 |

11424 |

20,90 |

|

4. Дополнительная заработная плата производственных рабочих |

1370.88 |

2,37 |

1370.88 |

2,51 |

|

5. Отчисления на социальные нужды |

3838.46 |

6,63 |

3838.46 |

7,02 |

|

6. Расходы на содержание и эксплуатацию оборудования |

30100.0 |

51,97 |

30100.0 |

55,07 |

|

7. Общепроизводственные расходы |

4244.27 |

7,33 |

2587.95 |

4,73 |

|

Итого цеховая себестоимость |

51457.21 |

88,85 |

49800.89 |

91,11 |

|

8. Общехозяйственные расходы |

3699.09 |

6,39 |

2255.53 |

4,13 |

|

Итого производственная себестоимость |

55156.30 |

95,24 |

52056.42 |

95,24 |

|

9. Коммерческие расходы |

2757.81 |

4,76 |

2602.82 |

4,76 |

|

Итого полная себестоимость |

57914.12 |

100 |

54659.24 |

100 |

Расчёт полной стоимости изделия С

Таблица 2.5

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Сырье и материалы |

144,10 |

0,30 |

144,10 |

0,28 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

1413,50 |

2,93 |

1413,50 |

2,76 |

|

3. Основная заработная плата производственных рабочих |

2240 |

4,65 |

2240 |

4,37 |

|

4. Дополнительная заработная плата производственных рабочих |

268,80 |

0,56 |

268,80 |

0,52 |

|

5. Отчисления на социальные нужды |

752,64 |

1,56 |

752,64 |

1,47 |

|

6. Расходы на содержание и эксплуатацию оборудования |

39498,0 |

82,0 |

39498,0 |

76,98 |

|

7. Общепроизводственные расходы |

832,21 |

1,73 |

2429,21 |

4,73 |

|

Итого цеховая себестоимость |

45149,25 |

93,73 |

46746,25 |

91,11 |

|

8. Общехозяйственные расходы |

725,31 |

1,51 |

2117,18 |

4,13 |

|

Окончание таблицы 2.5 |

||||

|

Итого производственная себестоимость |

45874,56 |

95,24 |

48863,43 |

95,24 |

|

9. Коммерческие расходы |

2293,73 |

4,76 |

2443,17 |

4,76 |

|

Итого полная себестоимость |

48168,29 |

100 |

51306,60 |

100 |

Расчет полной себестоимости изделия А двумя способами

Цеховая себестоимость

Первый способ:

=

59939.72 + 3982.72= 63922.44 руб.

=

59939.72 + 3982.72= 63922.44 руб.

Второй способ:

= 59939.72 +3285.56= 63225.28 руб.

Производственная себестоимость

Первый способ:

=

63922.44+ 3471.13= 67393.57руб.

=

63922.44+ 3471.13= 67393.57руб.

Второй способ:

=

63225.28 + 2863.53= 66088.81 руб.

=

63225.28 + 2863.53= 66088.81 руб.

Коммерческие расходы

Первый способ:

67393.57*0.05

= 3369.68 руб.

67393.57*0.05

= 3369.68 руб.

Второй способ:

66088.81*0.05

= 3304.44 руб.

66088.81*0.05

= 3304.44 руб.

Здесь:

–

процент коммерческих расходов, %;

–

процент коммерческих расходов, %;

– годовая

смета коммерческих расходов организации, руб.;

– годовая

смета коммерческих расходов организации, руб.;

–

годовой объемтоварной продукции организации, рассчитанный по

производственной себестоимости, руб.

–

годовой объемтоварной продукции организации, рассчитанный по

производственной себестоимости, руб.

Полная себестоимость

Первый способ:

67393.57+3369.68=

70763.25 руб.

67393.57+3369.68=

70763.25 руб.

Второй способ:

66088.81

+3304.44= 69393.25 руб.

3.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Анализ структуры себестоимости и расчет объема продаж

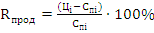

После расчета полной себестоимости определяем прибыль, рентабельность в процентах к затратам и выручку от реализации (цену изделия). Примем величину рентабельности равной 20%, рассчитываем цену каждого изделия и определяем прибыль как на единицу, так и на весь объем производства. Все полученные результаты приведены в табл. 3.1.

Таблица 3.1

|

Элементы цены |

Изделие |

|||||

|

А |

В |

С |

||||

|

первый способ |

второй способ |

первый способ |

второй способ |

первый способ |

второй способ |

|

|

Прямые затраты, руб. |

59939,72 |

59939,72 |

47212,94 |

47212,94 |

44317,04 |

44317,04 |

|

Косвенные затраты, руб. |

10823,53 |

9453,53 |

10701,17 |

7446,30 |

3851,25 |

6989,56 |

|

Всего затраты, руб. |

70763,25 |

69393,25 |

57914,12 |

54659,24 |

48168,29 |

51306,60 |

|

Рентабельность, % |

20 |

20 |

20 |

20 |

20 |

20 |

|

Прибыль на единицу, руб. |

14152,65 |

13878,65 |

11582,82 |

10931,85 |

9633,66 |

10261,32 |

|

Цена изделия-выручка от реализации, руб. |

84915,90 |

83271,90 |

69496,94 |

65591,09 |

57801,95 |

61567,92 |

|

НДС, руб. |

15284,86 |

14988,94 |

12509,45 |

11806,40 |

10404,35 |

11082,23 |

|

Текущий объем реализации, руб.. |

115230873,23 |

112999967,0 |

64771146,45 |

61130894,90 |

90113234,71 |

95984392,35 |

|

Прибыль при текущем объеме реализации, руб. |

19205145,54 |

18833327,83 |

10795191,07 |

10188482,48 |

15018872,45 |

15997398,73 |

Расчет прибыли, рентабельности в процентах к затратам и выручки от реализации изделия А (первым способом)

Прибыль

ПедС = СпС * Рпр = 70763,25* 0.2 = 14152,65 руб.

Цена изделия (выручка от реализации)

РС = СпС + ПедС = 70763,25+ 14152,65 = 84915,90 руб.

Налог на добавленную стоимость

НДС = 0.18 * РС = 0,18 * 84915,90 = 15284,86 руб.

Прибыль при текущем объёме реализации

ПпрС = ПедС * Q = 14152,65 * 1357 = 19205145,54 руб.

Определяем прибыль по всем трём изделиям с учётом двух способов расчёта себестоимости, уже просчитанную нами. И, наконец, определяем, какой объём позволит предприятию выйти на нулевую прибыль при имеющимся уровне затрат - иными словами определим точку безубыточности.

Точка безубыточности – важнейший экономический показатель зависящий от соотношения постоянных затрат, переменных затрат и цены продукции. Расчет точки безубыточности необходим при анализе существующего бизнеса и при разработке бизнес-плана.

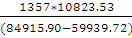

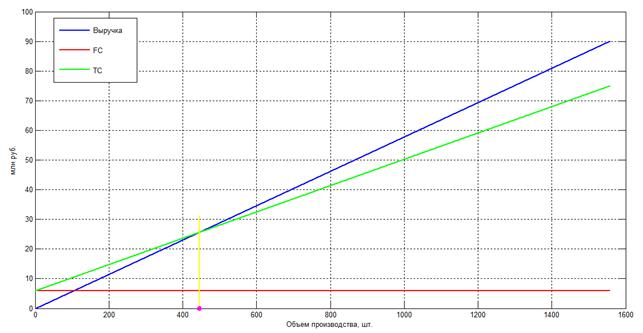

Расчет точки безубыточности по изделию А (первый способ)

Ткр

=  =

=

=

=

=

588 шт. /год

=

588 шт. /год

Расчет точки безубыточности по изделию А (второй способ)

1357 * 9453,53 / 83271,90 - 59939,72 = 550 шт./год

Полученные данные приведены в таблице 3.2

Таблица 3.2

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

19205145.54 |

|

Прибыль изделия А2 |

р. |

18833327.83 |

|

Прибыль изделия В1 |

р. |

10795191.07 |

|

Прибыль изделия В2 |

р. |

10188482.48 |

|

Прибыль изделия С1 |

р. |

15015872.45 |

|

Прибыль изделия С2 |

р. |

15997398.73 |

|

Первый способ |

||

|

Точка безубыточности по изделию А1 |

шт./год |

588 |

|

Точка безубыточности по изделию В1 |

шт./год |

448 |

|

Точка безубыточности по изделию С1 |

шт./год |

445 |

Окончание таблицы 3.2

|

Второй способ |

||

|

Точка безубыточности по изделию А2 |

шт./год |

550 |

|

Точка безубыточности по изделию В2 |

шт./год |

378 |

|

Точка безубыточности по изделию С2 |

шт./год |

632 |

Итоговые данные приведены в таблице 3.3

Таблица 3.3

|

Рубли |

А |

B |

C |

|||

|

первый способ |

второй способ |

первый способ |

второй способ |

первый способ |

второй способ |

|

|

Выручка. |

84915,90 |

83271,90 |

69496,94 |

65591,95 |

57801,95 |

61567,92 |

|

Себестоимость |

70763,25 |

69393,25 |

57914,12 |

54659,24 |

48168,29 |

51306,60 |

|

Прибыль |

14152,65 |

13878,65 |

11582,82 |

10931,85 |

9633,66 |

10261,32 |

|

Прибыль при текущем объёме |

19205145,54 |

18833327,83 |

10795191,07 |

10188482,48 |

15018872,45 |

15997398,73 |

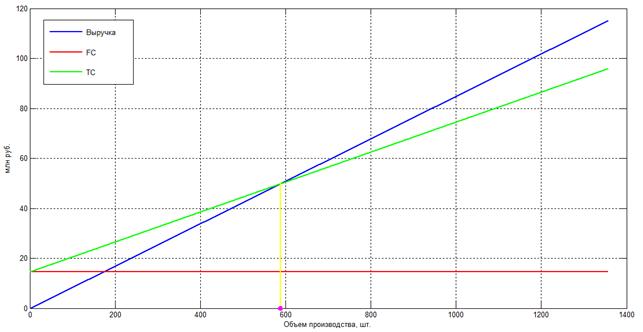

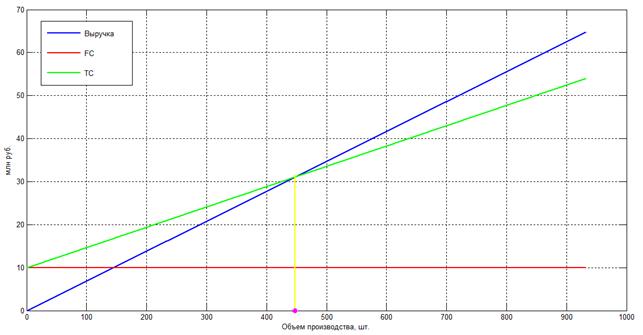

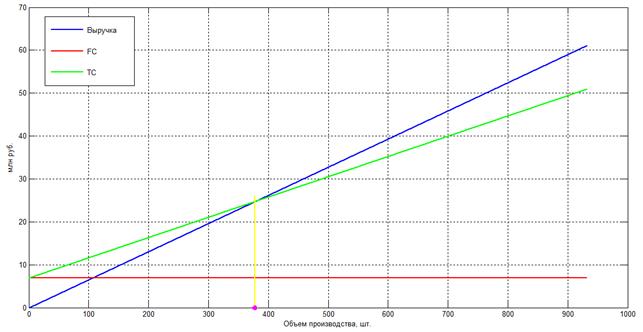

Построение графиков безубыточности для каждого из изделий по рассчитанным данным

Ось ОХ – объем производства;

ось OY – рубли;

FC – постоянные затраты (косвенные * объем производства);

TC – общие издержки.

Изделие А (первый способ)

Изделие А (второй способ)

Изделие B (первый способ)

Изделие B (второй способ)

Изделие С (первый способ)

Изделие С (второй способ)

По произведенным выше расчетам можно сделать следующие выводы:

Изделие А (расчёт по первому способу)

Себестоимость изделия составляет 70763,25 руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (61,51% от полной себестоимости) и основная заработная плата производственных рабочих (15,15%). Общепроизводственные расходы занимают третье место (5,63%),затем отчисления на социальные нужды (5,09%).Каждый из остальных элементов расходов не превышает 5% от полной себестоимости.

Изделие А (расчёт по второму способу)

Себестоимость изделия составляет 69393,25 руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (62,72% от полной себестоимости), основная заработная плата производственных рабочих (15,45%),на третьем месте отчисления на социальные расходы(5,19%),затем коммерческие расходы(4,76%), общепроизводственные (4,73%). Каждый из остальных элементов расходов не превышает 4,2% от полной себестоимости.

Изделие В (расчёт по первому способу)

Себестоимость изделия равна 57914,12руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (51,97% от полной себестоимости), основная заработная плата производственных рабочих (19,73%), общепроизводственные расходы(7,33%), отчисления на социальные нужды (6,63%). Общехозяйственные расходы (6,39%), Каждый из остальных элементов расходов не превышает 4,8% от полной себестоимости.

Изделие В (расчёт по второму способу)

Себестоимость изделия равна 54659,24руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (55,07% от полной себестоимости), основная заработная плата производственных рабочих (20,90%), отчисления на социальные нужды (7,02%),коммерческие расходы (4,76%), общепроизводственные расходы(4,73%), Каждый из остальных элементов расходов не превышает 4,2% от полной себестоимости.

Изделие С (расчёт по первому способу)

Себестоимость изделия равна 48168,29руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (82,0% от полной себестоимости),коммерческие расходы (4,76%), основная заработная плата производственных рабочих (4,65%), общехозяйственные расходы(8,68%), покупные комплектующие изделия (2,93%).Каждый из остальных элементов расходов не превышает 1,8% от полной себестоимости.

Изделие С (расчёт по второму способу)

Себестоимость изделия равна 51306,60руб. Наибольшую долю в составе себестоимости составляют расходы на содержание и эксплуатацию оборудования (76,98% от полной себестоимости), коммерческие расходы (4,76%), общепроизводственные расходы (4,73%), сновная заработная плата производственных рабочих (4,37%), общехозяйственные (4,13%). Каждый из остальных элементов расходов не превышает 2,8% от полной себестоимости.

На основе полученных данных можно сделать следующие общие выводы по трём изделиям:

Наибольшую долю в составе себестоимостей всех трёх изделий составляют расходы на содержание и эксплуатацию оборудования. Это свидетельствует о том, что производство очень сильно механизировано. Следует бережно относиться к машинам, механизмам, необходима модернизация, позволяющая сократить расходы, связанные с их использованием.

На предприятии для изделий А и В с точки зрения конкурентоспособности более выгодным считается второй способ расчёта косвенных затрат, так как при данном расчете себестоимость минимальна.

Для изделия С с точки зрения конкурентоспособности более выгодным считается первый способ расчёта косвенных затрат, так как если сделать расчёт вторым способом себестоимость изделия будет выше.

3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры реализуемой продукцииПод рентабельностью понимают показатель эффективности работы предприятия. Рентабельность – относительный показатель, обладает свойством сравнимости и может быть использован при сравнении деятельности разных предприятий; характеризует степень доходности, выгодности, прибыльности. Показатели рентабельности позволяют оценить прибыль с каждого рубля средств, вложенных в активы. Рентабельность производства рассчитывают как отношение прибыли к сумме затрат, понесенных в связи с её получением. Рентабельность товарного выпуска и отдельных видов продукции определяется отношением прибыли, от выпуска продукции или изделия определенного вида к себестоимости товарного выпуска продукции. Данный показатель характеризует абсолютную сумму (в рублях) или уровень (в процентах) прибыли на один рубль затраченных средств.

На изменение уровня рентабельности реализованных видов продукции оказывают влияние следующие факторы:

1. Изменение структуры и ассортимента продукции;

2. Изменение себестоимости;

3. Изменение уровня цен.

Анализируя показатели мы видим, что изделий С предприятие производит наибольшее количество, его годовой объём равен 1559 шт., при полной себестоимости каждого изделия (48168,29 руб. – по первому методу; 51306,66 – по второму). Его себестоимость отличается от себестоимости изделия В (57914,12 руб. – по первому методу; 54659,24 руб. – по второму) не на слишком большую величину (особенно при расчёте вторым методом), но количественно этот показатель выше в 1,7 раза (выпуск изделий В 932 шт. в год). А вот сравнивая себестоимость изделия С с самым дорогостоящим изделием А напротив мы видим существенную разницу в 1,5 раза (70763,25 руб. – по первому методу; 69393,25 руб. – по второму) при небольшой разнице в количестве(1357 шт. в год.). Однако большую прибыль при текущем объёме производства имеет именно изделие А, несмотря на высокую себестоимость. Следовательно на предприятии наиболее рентабельно производить изделия А и С исходя из объёмов выпуска, себестоимости и прибыльности.

Для повышения конкурентоспособности предприятия нужно следить за уровнем цен продукции, так как более низкая цена однотипных изделий конкурентов может повлечь уменьшение спроса на аналогичные товары с более высокой ценой. Исходя из того, что цена зависит от себестоимости изделий и от прибыли, рассчитанной с помощью коэффициента рентабельности, чтобы не завышать цену, нужно уменьшать себестоимость изделия.

Так как наибольшую часть в составе себестоимости составляют расходы на эксплуатацию и оборудование, то уменьшить себестоимость изделия можно повысив технический уровень производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, которые облегчат условия труда и поднимут производительность.

Улучшение организации труда и производства, снижение стоимости комплектующих, выбор оптимальных поставщиков сырья, которые поставляют необходимые ресурсы по сниженным ценам, экономия ресурсов (например, некоторые отходы производства можно перерабатывать вторично), снижение непроизводственных потерь и расходов (например, штрафов и неустоек) также может привести к уменьшению себестоимости изделии и увеличения прибыли.

ЗАКЛЮЧЕНИЕ

Курсовая работа показала важность и необходимость изучения и применения на практике анализа и расчёта себестоимости, являющегося важным механизмом в управлении затратами предприятия, позволяющего дать более объективную оценку уровню показателей прибыли и рентабельности.

Мы выяснили, что себестоимость конкретного вида продукции отражает затраты предприятия на производство этого вида продукции. Этот показатель нужен предприятию для того, чтобы оно имело возможность определить, насколько эффективно производство того или иного вида продукции при сложившемся на рынке уровне цен на данный вид продукции и при сложившемся на предприятии уровне затрат. Если сложившаяся себестоимость выше рыночного уровня цен на данный вид продукции, предприятие вынуждено либо снимать с производства этот вид продукции, либо снижать свои затраты, постоянно рассчитывая этот показатель для организации безубыточного производства. В стратегическом плане анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и финансовых ресурсов, что в свою очередь, играет определяющую роль в повышении конкурентоспособности предприятия. В данной курсовой работе был представлен расчет и анализ себестоимости продукции производственного предприятия, получены теоретические знания по дисциплине «Экономика организации» и выработаны практические навыки выполнения расчетов и анализа экономических показателей.

Точка безубыточности рассчитана в натуральном выражении и представлена на графиках двумя способами.

Представлен анализ полученных сведений и разработаны предложения по снижению себестоимости продукции предприятия. Изделие А приносит наибольшую прибыль по сравнению с изделиями В и С, но и имеет самую высокую себестоимость. Для данного предприятия будет более выгодно увеличить объемы выпуска изделия С, так как его себестоимость в 1,5 раза ниже, чем у А.

Анализ структуры себестоимости изделий позволил выявить те статьи калькуляции, которые занимают наибольшую часть в структуре себестоимости и соответственно подлежат уменьшению в первую очередь. Исходя из этих данных предприятию рекомендуется приобрести и внедрить новую технику, максимально автоматизировав производственный процесс с целью уменьшения затрат на производство всех изделий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ1. Экономика предприятия: Методические указания по одноименной дисциплине / Сост.: Ширяева, М. И. Житенева, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011..

2. Экономика предприятия: Методические указания к курсовой работе / Сост.: Ширяева, М. И. Житенева, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011.24 с.

3. Экономика предприятия: Учебное пособие/ Под ред. И.М. Бабук.: Изд-во Минск: «ИВЦ Минфина», 2008

4. Экономический анализ: Учебное пособие / Под ред. Л.Е.Романова, Л.В.Давыдова, Г.В. Коршунова,: Изд-во СПБ» Питер», 2011

5. Анализ производственно – финансовой деятельности предприятия Учебно-методическое пособие / Под ред. С.И.Адаменкова, О.С.Евменчик : Изд-то Минск «Элайда», 2013

6. http://www.cfin.ru/

7. http://www.ereport.ru/

8. http://powerbranding.ru/

9. http://al-ros.com/

(zip - application/zip)

(zip - application/zip)