МИНОБРНАУКИ РОССИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего образования

«Санкт-Петербургский государственный

экономический университет»

Факультет Торгового и таможенного дела

Кафедра таможенного дела

КУРСОВАЯ РАБОТА

по дисциплине «Таможенные платежи»

на тему:

«Воздействие вывозных таможенных пошлин и налогов на динамику экспорта и рынок сырой нефти и товаров, выработанных из нее»

Вариант № 6

Студент: Дмитриева Екатерина Александровна 3 курса спец. 38.05.02 – Таможенное делогруппа ТЖЗ-1301 № зачет.книжки 333411

Подпись: ____________________________________

Проверил: Тимофеева Е.Ю

(Фамилия И.О. преподавателя)

Должность: к.э.н.

(уч. степень, уч. звание)

Оценка: _______________________ Дата: ____________

Подпись: _______________

Санкт-Петербург

2016

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.. 3

1. Влияние взимания таможенных платежей на состояние мирового рынка экспорта нефти. 5

2. Порядок установления и особенности взимания вывозных таможенных пошлин в отношении товаров нефтегазовой отрасли. 9

3. Совершенствование механизма установления и применения таможенных пошлин, налогов и сборов 12

ПРАКТИЧЕСКАЯ ЧАСТЬ.. 16

ЗАКЛЮЧЕНИЕ.. 29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ... 30

ВВЕДЕНИЕ

Актуальность темы. Ведение внешнеэкономической деятельности связано с определенным набором государственных ограничений, в том числе в сфере таможенного дела. Говоря о таможенном регулировании в области таможенного дела, можно выделить две основные группы применяемых методов – тарифные и нетарифные. В России основными являются тарифные методы, однако, наша страна, вступая в ВТО, взяла на себя обязательство переменить курс применяемых мер в сторону нетарифных.

Тарифные меры государственного регулирования внешней торговли подразумевают использование ввозных и вывозных пошлин. Применение ввозных пошлин направлено на увеличение стоимости ввозимого товара, вывозные пошлины применяются, в первую очередь, для ограничения объема вывозимых товаров. Особенно остро стоит этот вопрос в сфере вывоза ресурсов (нефти, газа, леса и т.д.). Применяя высокие ставки вывозных таможенных пошлин, государство контролирует объемы вывозимых товаров. При этом важно учитывать, что введение чрезвычайно больших высоких пошлин, негативно сказывается на развитии экспортной деятельности участников ВЭД России.

Также есть еще один важный фактор, экспортные таможенные пошлины являются важной составляющей федерального бюджета страны, поэтому так важно при установлении ставок вывозных таможенных пошлин установить определенный компромисс между интересами государства.

Объектом написания курсовой работы является та часть общественных отношений, которая связана с установлением и применением вывозных ставок таможенных пошлин на товары нефтяной и газовой отраслей.

Предмет – ставки вывозных таможенных пошлин на товары нефтяной отрасли.

Цель написания курсовой работы – изучение порядка установления и применения вывозных таможенных пошлин на товары нефтяной отраслей и анализ их влияния на внешнеэкономическую деятельность государства.

Для достижения установленной цели, необходимо решить ряд задач:

1.Рассмотреть порядок установления ставок вывозных таможенных пошлин в отношении товаров нефтяной отрасли;

2.Провести анализ практических вопросов применения вывозных пошлин в отношении данной группы товаров;

3.Определить направления совершенствования установления и взимания таможенных платежей.

Источниками написания курсовой работы стали: нормативно-правовые акты ЕАЭС, ТС, Постановления Правительства РФ, Приказы ФТС РФ и научная литература по данному вопросу.

1. Влияние взимания таможенных платежей на состояние мирового рынка экспорта нефти Среди экспортеров нефти Российская Федерация находится на втором месте (первое занимает Саудовская Аравия). На долю России приходится 12% всей торговли нефтью в мире. При утверждении плана действий по развитию экспорта нефти и нефтепродуктов в качестве основы используется Распоряжение Правительства Российской Федерации от 13 ноября 2009 года № 1715-р «Об утверждении Энергетической стратегии России на период до 2030 года». Также необходимо отметить, что экспорт нефти занимает более 50% от всего экспорта товаров топливно-энергетического комплекса в страны Дальнего зарубежья. Соответственно данному положению, доход от уплаты вывозных таможенных пошлин в отношении нефти, составляет весомую часть всего Федерального бюджета страны.

Особое положение отрасли в экономике государства требует тщательного порядка регулирования порядка перемещения нефти, особенно в рамках ЕАЭС. Вывозные пошлины на нефть достаточно высоки, за счет чего, в принципе и происходит пополнение Федерального бюджета. Другой стороной таких высоких таможенных пошлин является попытка защиты населения страны от чрезмерного вывоза природных ресурсов. Ставки таможенных пошлин в отношении нефти и нефтепродуктов построены на принципе обратной экспансии. То есть в отношении нефти установлены максимально возможные ставки пошлин, а на продукты переработки нефти минимальные.

Каждый год Россия добывает около 500 миллионов тонн нефти, из которых чуть меньше половины идет на экспорт без переработки. В отличиеот газовой отрасли, где есть один монополист и один способ доставкитоплива, в нефтянке все сложнее, причем участники рынка постепенноменяются, а конкуренция между трейдерами нарастает.

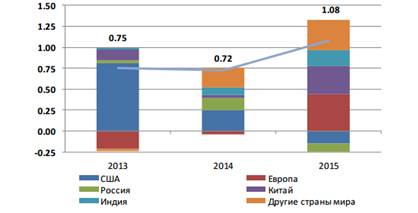

Мировой спрос на нефть в 2015 г. вырос в ответ на снижение цены, на 1.5-1.8 млн. бар (1.7-1.9 %) по оценкам МЭА и ОПЕК. При этом более чем на 0.6 млн. бар/сутки увеличили спрос развитые экономики, более чем на 1.1 млн. бар/сутки – экономики Азии. Вместе с тем, значительная часть спроса формировалась закупками в резервы на фоне замедления потребления нефти.

Рисунок 1. Структура прироста мирового потребления нефти, млн.бар/сутки

Необходимо отметить, что сейчас ситуация на рынке нефти нестабильна, происходит резкое снижение ее стоимости, что оказывает важное влияние на объем поставок нефти и нефтепродуктов.

Объем экспорта нефти в 2015 году вырос на 9,4% по сравнению с 2014 годом и составил 244,5 млн тонн, свидетельствуют данные Федеральной службы госстатистики (включая данные включая данные о взаимной торговле со странами ЕАЭС).На переработку за прошлый год поступило 287,2 млн тонн, что на 2,7% меньше, чем годом ранее. В декабре на переработку поступило 25,2 млн тонн, что на 0,9% меньше, чем в декабре 2014 года, но на 6,1% больше чем месяцем ранее.

Добыча выросла на 1,3% - до 532,9 млн тонн нефти. В декабре добыча составила 45,4 млн тонн, увеличившись на 1,6% в годовом выражении и на 3,4; в помесячном.Удельный вес экспорта нефти в общем объеме российского экспорта в 2015 г. составил 26,1%, в экспорте топливно-энергетических товаров - 41,5% (в 2014 г. соответственно 30,9% и 44,5%).

Физический объем экспорта нефти в 2015 году увеличился на 9,4%, до 144,485 млн.тонн против 223,415 млн.тонн в 2014 году. Основной объем экспорта нефти пришелся на страны Дальнего зарубежья. Совокупная стоимость поставок составила 83,955 млрд.долл.США, что на 42,3% ниже показателя за 2014 год. Доходы от поставок нефти в страны СНГ сократились на 32,3% до 5,62 млрд.долл.США[1].

Экспорт нефтепродуктов из РФ за 2015 год вырос на 4% - до 171,53 миллиона тонн, но в денежном выражении он составил 67,4 миллиарда долларов, что ниже показателя 2014 года на 41,7%. «Экспорт нефтепродуктов в дальнее зарубежье вырос по сравнению с 2014 годом на 5,19% - до 163,2 миллиона тонн, в денежном выражении - снизился на 41,8%, до 63,348 миллиарда долларов. Экспорт в страны СНГ сократился на 14,21% - до 8,27 миллиона тонн, в денежном выражении - на 39%, до 4,05 миллиарда долларов»[2].

«В том числе, бензина было вывезено 4,74 миллиона тонн, что на 13,6% больше 2014 года; доходы составили 2,481 миллиарда долларов (минус 21,5%). В страны дальнего зарубежья экспорт бензина вырос на 18,75% - до 2,449 миллиона тонн, дав 1,317 миллиарда долларов (снижение на 27,7%), в страны СНГ экспорт бензина вырос на 8,6% - до 2,297 миллиона тонн, дав 1,163 миллиарда долларов (снижение на 13,1%)»[3].

Динамика рынка нефти в 2016 г. будет определяться следующими факторами:

- избыточное предложение нефти сохранится (что отрицательно для рынка);

- координация добычи участниками рынка маловероятна, несмотря на публичные обещания;

- фактор «сланцевого навеса» (fracklog) будет ограничивать цены на нефть сверху;

- фактор финансового шока в Китае усилит волатильность.

По сведениям аналитиков, располагающих данными международных ценовых агентств, в 2015 году в мире добывается около 96,3 миллиона баррелей нефти в сутки, при этом спрос остается на уровне 94,1 миллиона баррелей в день.Несмотря на недостаточный для такого предложения спрос, страны‒нефтеэкспортеры продолжают увеличивать добычу нефти. Так, Организация стран‒экспортеров нефти (ОПЕК) регулярно превышает квоту на добычу нефти в 30 миллионов баррелей в день в среднем на 1,5 миллиона баррелей в день, а на заседании в Вене 4 декабря фактически признала этот уровень добычи приемлемым для всех стран‒членов ОПЕК[4].

В целом необходимо отметить, что рынок нефти в настоящее время имеет очень неустойчивые тенденции, что делает необходимым вмешательство государства на уровне поддержки экспорта продукции и стабилизации цен на мировом рынке. Что касается рынка поставок газа из России, то он достаточно стабилен и приносит свою долю доходов в федеральный бюджет страны.

2.Порядок установления и особенности взимания вывозных таможенных пошлин в отношении товаров нефтегазовой отраслиСтавки вывозных таможенных пошлин устанавливаются каждым государством самостоятельно. На территории Российской Федерации ставки вывозных таможенных пошлин устанавливаются Правительством РФ, исходя из значимости конкретного товара для экономики. Проводится анализ цен мирового рынка, уровня вывоза товара и потребления на территории страны. В основном вывозные пошлины установлены на сырьевые товары.

В настоящее время действуют ставки, установленные Постановлением Правительства РФ №794 от 30 августа 2013г. (с изменениями от 29.09.2015.) «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

Ставки таможенных пошлин на нефть устанавливаются отдельным правовым актом. Устанавливаются они на основе мониторинга цен мирового рынка, который осуществляется в соответствии с Постановлением Правительства Российской Федерации от 26 февраля 2013 г. №154 «О порядке мониторинга цен на отдельные категории товаров, выработанных из нефти, и о признании утратившим силу пункта 2 постановления Правительства Российской Федерации от 27 декабря 2010 г. № 1155».

Ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД 2709 00 900 1, 2709 00 900 3, 2709 00 900 2, рассчитывается по одной из формул:

Стнефть = 0 - при сложившейся за период мониторинга средней цене на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) до 109,5 доллара США за 1 тонну (включительно);

Стнефть = 0,35 * (Цнефть– 109,5).- при превышении сложившейся за период мониторинга средней цены на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 109,5 доллара США за 1 тонну, но не более 146 долларов США за 1 тонну (включительно);

Стнефть = 0,45 * (Цнефть– 146) +12,78.- при превышении сложившейся за период мониторинга средней цены на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 146 долларов США за 1 тонну, но не более 182,5 доллара США за 1 тонну (включительно);

Стнефть = 0,6 * (Цнефть– 182,5)+29,2.- при превышении сложившейся за период мониторинга средней цены на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 182,5 доллара США за 1 тонну.

При этом Цнефть- средняя за период мониторинга цена на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском).

Ставка вывозной таможенной пошлины для сверхвязкой нефти, классифицируемой кодом ТН ВЭД ЕАЭС 2709 00 900 2, рассчитывается по особой формуле:

Стсв = 0.1 *Стнефть

При этом Стнефть - ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ЕАЭС 2709 00, рассчитанная в соответствии с методикой, приведенной выше.

Также в отношении экспортируемой нефти взимаются сборы за совершение таможенных операций, которые рассчитываются на основе Постановления Правительства РФ №863 от 28.12.2004г. (с изменениями от 12.12.2012г.). Обычно в отношении поставок нефти применяется периодическое временное декларирование. Прежде всего, это связано со спецификой перемещения товара. Точный объем, а значит, и стоимость товара будут известны только после перемещения, путем измерения объема нефти, перемещенной по трубопроводу. После подается уточненная декларация с точными сведениями о стоимости. Ставка сборов рассчитывается исходя из таможенной ставки.

Сравним ставки вывозных таможенных пошлин в странах – членах ЕАЭС на следующем примере. Предположим, перемещается товар – Нефть сырая плотность при 20 гр.с 990 кг/м3, массовое содержание серы 2,08%, в количестве 100 000 тонн, стоимостью 654 720 долл.США. Классификационный код товара по EТНВЭД - 2709 00 900 1. Курс доллара 64 рубля за 1 доллар США;327,2 тенге/долл;19220 бел.руб/ долл.; 298,76 бел.руб./руб.; 5,09 тенге/руб. Определим сумму пошлины, при перемещении товара из трех стран-членов ЕАЭС. Расчет таможенной пошлины произведем в табличной форме, см. таблицу 1.

Таблица 1

Расчет вывозной таможенной пошлины на нефть сырую

|

Белоруссия |

Казахстан |

Россия |

|

|

Ставка пошлины |

66 долл./т[5] |

60 долл./т[6] |

66 долл./т |

|

Сумма пошлины, тыс.долл.США |

6 600 |

6 000 |

6 600 |

|

Сумма пошлины в нац.валюте |

126 852 000 тыс.бел.руб. |

1 963 200 тыс.тенге |

422 400 тыс.руб. |

|

Сумма пошлины в рублях |

424 595 тыс. руб. |

385 697,45 тыс. руб. |

422 400 тыс.руб |

Таким образом, Россия и Белоруссия на одном уровне оценивает важность такого ресурса как нефть сырая, и применяют более жесткие меры по обеспечению сохранения природных ресурсов и защите национальной экономики. В Казахстане уровень обложения несколько меньше, это объясняется тем, что страна менее зависима от экспорта нефти.

3. Совершенствование механизма установления и применения таможенных пошлин, налогов и сборовФормирование ЕАЭС позволяет осуществлять также совершенствование многих сфер деятельности государства, в том числе применение мер тарифного и нетарифного инструментария. Развитие системы контроля применения тарифных мер должно основываться на целостном развитии таможенных и других государственных органов, системы электронного предоставления сведений, а также порядка проведения идентификации товаров и их классификации.

Важное место в совершенствовании применения мер тарифного регулирование занимает развитие системы классификации товара. Рассмотрим направления совершенствования порядка классификации товаров, а также осуществления контроля за такой классификацией. Необходимо отметить, что на процесс классификации товаров оказывает большое влияние само наименование товара, его «классификационные» признаки, принятие решения в отношении классификационного кода зачастую носит субъективный характер. Все это приводит к достаточно частым корректировкам классификационного кода, с необходимость внесения дополнительной суммы таможенных платежей, т.к. ставка пошлины может измениться в большую сторону. Неплохим выходом из ситуации является использование предварительного классификационного решения. Оно выдается на основании заявления участника ВЭД, предоставления всей необходимой информации о товаре, позволяющей осуществить классификацию товара. Принятое решение действует 3 года, за исключением случаев изменения самой ЕТН ВЭД, тогда решение отменяется или же изменяется. Срок принятия предварительного решения 90 дней.

Таким образом, можно сделать вывод, что использование данного механизма является рациональным для среднесрочных и долгосрочных внешнеторговых контрактов, поставках сложных товаров (например, технологического оборудования). Однако использовать предварительные классификационные решения при практической реализации «срочных» контрактов с быстрой поставкой товара практически невозможно. При этом, к таким товарам относятся, например, продовольственные товары, товары для детей и т.д. связано это с достаточно длительным сроком принятия решения. При этом необходимо отметить, что выявление нарушений при перемещении продовольственных и непродовольственных товаров так же важно, как и выявление нарушений при перемещении технологического оборудования. Использование неправильного классификационного кода может позволить участнику ВЭД не только уклониться от уплаты таможенных платежей, но и перемещать товары зачастую несоответствующие требованиям мер технического регулирования. Исходя из вышеприведенного, стоит выделить два основных направления совершенствования деятельности таможенных органов в данной сфере:

1. Сократить сроки принятия предварительных классификационных решений с 90 дней до 30, за исключением случаев получения заключений различных экспертных организаций и компетентных органов;

2.Осуществлять консультирование участников ВЭД как непосредственно в зоне таможенного контроля, так и в телефонном режиме;

Для сокращения возможных издержек, следующих за неверной классификацией товара, необходимо ввести обязательное приложение к основным документам, требуемым таможенным органом при перевозке грузов, конкретное описание товара (invoice - инвойс в зарубежной практике) с указанием точных размеров, количества и веса.

Практическое внедрение таких мер позволит расширить применение предварительных классификационных решений, а значит, будет способствовать сокращению времени таможенного декларирования товаров, а также повысит эффективность применения контрольных мероприятий в отношении действительно «рискованных» поставок товаров.

Также важно контролировать таможенную стоимость товаров. Для повышения эффективности организации работы таможенных органов по контролю таможенной стоимости, оперативности и обоснованности принятия решений необходимо:

– совершенствовать законодательство таможенного союза и РФ по таможенной стоимости, обеспечить его комплексность и единообразное толкование таможенными органами РФ и также на уровне ЕАЭС;

– разработать технологические схемы взаимодействия разных подразделений таможенных органов по вопросам контроля таможенной стоимости;

– обеспечить взаимодействие и сотрудничество с таможенными органами других стран, в частности с Китаем, путем издания правовых актов, проведением межгосударственных и межведомственных консультаций, стажировок должностных лиц таможенных органов за рубежом.

Также важное значение в совершенствовании применения мер таможенного регулирования занимает развитие информационных технологий, связано это с тем, что таможенное оформление в настоящее время осуществляется в электронном виде.

Применение информационных таможенных технологий достаточно трудоемкий процесс, который основывается на использовании современных способов перемещения товаров. В целом можно выделить следующие направления совершенствования электронного декларирования товаров:

1. Развитие системы предварительного декларирования товаров. Предварительное декларирование заключается в подаче таможенной декларации и выпуске товара до его прибытия на таможенную территорию ЕАЭС. После фактического прибытия товаров подается окончательная декларация, по которой и происходит окончательное формирование суммы таможенных платежей.

2. Создание условий, когда предварительное декларирование товаров будет удобнее и выгоднее чем предварительное информирование.

3. Введение принципа однократного предоставления документов, в том числе при перемещении коммерческих партий частями.

4. Внедрение автоматического выпуска товаров. Во-первых, это ускорит принятие решения о выпуске товара; во-вторых, это снимет ответственность за принятие решения с инспектора таможенного органа.

5. Отказ от необходимости предоставления в ходе таможенного оформления сертификата и декларации соответствия товара требования технических регламентов.

6. Введение специального идентификатора для участника ВЭД, который позволит быстро систематизировать информацию.

Также необходимо полномасштабное развитие информационного взаимодействия таможенных и налоговых органов в части реализации Единой базы данных ДТ, ТПО, таможенных расписок в режиме реального времени.

При этом важно также наращивать объемы и возможности в сфере унификации налоговой политики на уровне союзного государства. В свете рассмотрения проблем контроля взимания и взыскания таможенных платежей серьезной задачей становится подбор кадров на руководящие должности, т.к. улучшение организаторской и управленческой работы и, естественно, личный пример руководителей определяет во многом состояние дел в любой организации. Ведь как работает руководитель, так идут за ним и подчиненные. В условиях недостаточного финансирования только напряженной работой, заботой о людях в сочетании с требовательностью к ним можно добиться желаемых результатов.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 6.1

Компания ОАО «Скороход» (Россия) ввозит из Индии обувь с подошвой и верхом из натуральной кожи в количестве 4500 пар. Таможенная стоимость товара 3 000 600 руб. Товар закуплен у индийской фирмы производителя. Происхождение товара подтверждено сертификатом происхождения по форме «А». Товар вывозился из Узбекистана, где он находился под таможенным контролем на таможенном складе. Курс евро к рублю 60 руб.

Требуется:

1. Определить какая ставка пошлины будет применяться к товару.

2.Рассчитать сумму ввозной таможенной пошлины, которую требуется уплатить.

Решение:

1. Сначала определим классификационный код товара:

|

Код |

Наименование |

|

64 |

Обувь, гетры и аналогичные изделия; их детали |

|

6403 |

Обувь с подошвой из резины, пластмассы, натуральной или композиционной кожи и с верхом из натуральной кожи: |

|

- обувь с подошвой из натуральной кожи прочая: |

|

|

6403 59 |

- - прочая: |

|

- - - прочая: |

|

|

- - - - прочая, с длинной стельки: |

|

|

6403 59 910 0 |

- - - - - менее 24 см (ставка 1,5 евро/пара) |

|

- - - - - 24 см или более: |

|

|

6403 59 950 0 |

- - - - - - мужская - 1,63 евро/пара |

|

6403 59 990 0 |

- - - - - - женская - 1,63 евро/пара |

Поскольку описание товара не дает возможности принять окончательное классификационное решение, рассмотрим максимальную ставку 1,63 евро/пара.

2. При начислении таможенной пошлины важное место занимает применение тарифных преференций. Для применения тарифной преференции необходимо, чтобы была подтверждена страна происхождения, соблюдены правила непосредственной закупки и прямой поставки. Страна происхождения подтверждена. Товар закуплен у производителя, что подтверждает соблюдение правила непосредственной закупки. Товар перемещался через территорию Узбекистана, где находился под таможенным контролем. Правило прямой поставки подразумевает необходимость перемещения товаров без пересечения третьих стран, однако нахождение их под таможенным контролем на таможенном складе разрешается для соблюдения правила. А значит правило прямой поставки соблюдено. Но, Решение Комиссии Таможенного союза от 27.11.2009 № 130 (ред. от 12.02.2016) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» не содержит в Перечне преференциальных товаров обувь. Это значит, что пошлина будет взиматься в размере 100 % от ставки таможенного тарифа.

3. Ставка пошлины специфическая, рассчитывается по формуле:

ТПспециф = В х СТ х Ке , где

В – количественная характеристика товара, кг, л, шт и т.д

СТ – ставка пошлины,

Ке – курс евро, долллара

4.Рассчитаем сумму пошлины:

ТП специф = 4500 пар х 1,63 евро/пара х 60 руб./евро = 440 100 руб.

Таким образом, сумма таможенной пошлины составит 440 100 руб.

Задача 6.2

Фирма ООО «Агросервис» зарегистрированная на территории Российской Федерации, по адресу 186810, г. Краснодар, ул.Горького, д.17 вывозит семена для посева, классифицируемые кодом товарной позиции 1205 90 000 1. Ставка вывозной таможенной пошлины составляет 11% от таможенной стоимости, но не менее 19,26 евро за 1000 кг. Товар перевозится водным транспортом, через г. Ростов на Дону на условиях FOB. Получатель фирма «Клеопатра», Египет. Общий вес партии товара 120000 кг. Таможенная стоимость товара 4 200 000 руб. Курс евро, составляет 70 рублей за евро.

Требуется рассчитать сумму вывозной таможенной пошлины

Решение:

Ставка пошлины комбинированная, что подразумевает необходимость расчета адвалорной составляющей и специфической. Затем, выбирается наибольшая величина. Расчет пошлины следует осуществлять по следующим формулам:

ТПадвалор = ТС х СТ/100%, где

ТП – сумма пошлины, руб.

ТС – таможенная стоимость, руб.,

СТ – ставка пошлины, %

ТПспециф = В х СТ х Ке , где

В – количественная характеристика товара, кг, л, шт и т.д

СТ – ставка пошлины,

Ке – курс евро, долллара

Рассчитаем сумму вывозной таможенной пошлины:

ТП адвалор = 4 200 000 х 11%/100% = 462 000 руб.

ТП специф = 120 000 кг х 19,26 евро/1000 кг х 70 руб./евро = 161 784 руб.

Таким образом, сумму вывозной таможенной пошлины составит 462 000 руб., т.к. адвалорная часть выше специфической.

Задача 6.3

Экспортная цена продажи товара независимому покупателю на территорию ТС составляет 150 евро. Сумма НДС 18% от стоимости товара, расходы по транспортировке и страхованию товара в ТС (со склада импортера до склада покупателя) - 3 евро;доля прибыли и административные, торговые и общие издержки импортера -11%;расходы по транспортировке и страхованию товара от таможенной границы ТС до склада импортера 3 евро;сумма таможенной пошлины 5%сумма таможенных сборов 1 евро.- расходы по страхованию и транспортировке/фрахту товара со склада производителя до таможенной границы ТС (5 у.е.)

Требуется:рассчитать экспортную цену на условиях CIF и EXW для введения антидемпинговой пошлины

Решение:

Экспортную цену на условиях CIFможно получить, вычтя из указанной цены, к примеру, следующие суммы:

C1- сумма подлежащего уплате НДС государства - члена ЕАЭС;

C2- расходы по транспортировке и страхованию товара в ЕАЭС (со склада импортера до склада покупателя);

C3- доля прибыли и административные, торговые и общие издержки импортера;

C4- расходы по транспортировке и страхованию товара от таможенной границы ЕАЭС до склада импортера;

C5- сумма таможенной пошлины и таможенных сборов.

ЕРCIF = BPEP – C1 – C2 – C3 – C4 – C5

Рассчитаем величину экспортной цены CIF:

ЕРCIF= 150 евро –(150 евро х 0,18) – 3 евро – (120 евро х 0,11) – 3 евро – (103,8 евро х 0,05) – 1 евро = 97,61 евро.

Таким образом, цена CIF составит 97,61 евро.

Теперь рассчитаем цены EXW. Она получается путем вычитания из экспортной цены CIF суммы страхования и транспортировки/фрахту товара со склада производителя до таможенной границы:

ЕРEXW = ЕРCIF– С6

В нашем случае цена EXW составит:

ЕРEXW = 97,61 евро – 5 евро = 92,61 евро

Таким образом, экспортная цена EXW составит 92,61 евро.

Задача 6.4

Фирма ОАО «Орион»зарегистрированная в РФ ввозит и помещает под процедуру выпуска для свободного обращения партию сигарет без фильтра. Стоимость партии товара, указанная в контракте, составляет 10 000 евро. Контракт заключен на условиях EXW. Ставка акциза 15%. Курс евро на дату подачи декларации 70 рублей за евро.

Требуется рассчитать сумму акциза.

Решение:

Ставка акциза адвалорная, поэтому расчет акциза следует осуществлять по формуле:

А = ТС х СТак/100%, где

А – сумма акциза, руб.

ТС – таможенная стоимость, руб.

СТак – ставка акциза, %

Сначала определим таможенную стоимость:

ТС = 10 000 евро х 70 руб./евро = 700 000 руб.

Теперь произведем расчет суммы акциза:

А = 700 000 руб. х 15%/100% = 105 000 руб.

Таким образом, сумма акциза составит: 105 000 руб.

Задача 6.5

Фирма ОАО «Меди», зарегистрированная на территории Российской Федерации ввозит из Франции и помещает под процедуру выпуска для свободного обращения партию алкалоидов растительного происхождения, код ТНВЭД 2939 для медицинской промышленности. Товар расфасован в бидоны и ввозится в количестве 3500 литров. Таможенная стоимость партии товара 260 000 руб. Товар облагается пошлиной по адвалорной ставке 5% от таможенной стоимости товара и акцизом по специфической ставке 2 рубля за литр. Для данного товара не предусмотрено льготное налогообложение по налогу на добавленную стоимость (НДС), т.е. ставка НДС составляет 18%.

Требуется:определить налогооблагаемую базу и рассчитать сумму НДС

Решение:

Основой для определения суммы НДС служит совокупность таможенной стоимости, пошлины и суммы акциза. НДС исчисляется по следующей формуле:

НДС = (ТС+ТП+А) х СТндс/100%, где

НДС – сумма НДС, руб.

ТС – таможенная стоимость, руб.

ТП – сумма пошлины, руб.

А – сумма акциза, руб.

СТндс – ставка НДС.

Сначала необходимо определить сумму пошлины. Ставка пошлины адвалорная, основой для ее определения будет таможенная стоимость. Расчет пошлины будет осуществляться по следующей формуле:

ТП = ТС х СТ/100%, где

ТП – сумма пошлины, руб.

ТС – таможенная стоимость, руб.,

СТ – ставка пошлины, %

Франция пользуется режимом РНБ, что подразумевает взимание таможенной пошлины в размере 100% от ставки, указанной в таможенном тарифе. Определим сумму пошлины:

ТП = 260 000 руб. х 5%/100% = 13 000 руб.

Теперь необходимо вычислить сумму акциза в отношении товара. Т.к. ставка акциза установлена специфическая, расчет следует производить по формуле:

А = В х Ст, где

А- сумма акциза, руб.

В – количество товара в ед.измерения ставки, л., кг, шт., л.с. и т.д.

Ст- ставка акциза, руб/л, кг, шт, и т.п.

Расчет акциза будет следующим:

А = 3 500 л. х 2 руб./л = 7 000 руб.

Таким образом, сумма НДС составит:

НДС = (260 000 руб. + 13 000 руб. + 7 000 руб.) х 18%/100% = 50 400 руб.

В итоге, налогооблагаемая база составит: 280 000 руб., а сумма НДС – 50 400 руб.

Задача 6.6.

Фирма ОАО «Перевозчик», зарегистрированная в РФ, осуществляет перевозку товаров от места ввоза на таможенную территорию Таможенного союза в пункте пропуска на территории Белоруссии до г. Тверь автомобильным транспортом по процедуре таможенного транзита. Товар – парфюмерные товары из Польши, по мнению таможенного органа Белоруссии, требует сопровождения. Расстояние от пункта пропуска на белорусско - польской границы до Санкт-Петербурга составляет 1200 км.

Требуется: рассчитать сумму сборов за таможенное сопровождение.

Решение:

Ставки сборов за таможенное сопровождение установлены пунктом 5 статьи 130 Федерального закона от 27.11.2010 № 311-ФЗ (ред. от 13.07.2015) «О таможенном регулировании в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2016). Основой для определения ставки сборов выступает необходимое расстояние сопровождения грузов. Если расстояние свыше 200 км, ставка исчисляется за 100 км пути по 1000 руб., но не менее 6 000 руб.

Таким образом, расчет сборов будет выглядеть следующим образом:

Сборы = 1200км/100 км х 1000 руб. = 12 000 руб.

Сумма сборов за таможенное сопровождение составит 12 000 руб.

Задача 6.7.

Фирма ОАО «Петротранс» ввезла пассажирские автобусы в количестве 10 шт. с целью их использования для международных перевозок пассажиров. Товар был помещен под процедуру временного ввоза на таможенную территорию 26 апреля. Таможенная стоимость товара составляла 10 500 000 руб.. Товар облагается НДС по ставке 18 % и пошлиной по адвалорной ставке 5 % от таможенной стоимости. В дальнейшем товар был заявлен под процедуру выпуска для внутреннего потребления. Декларация под процедуру выпуска для внутреннего потребления была подана 10 августа. Курс валюты составлял на дату подачи декларации 50 руб. за евро. Ставка рефинансирования ЦБ России составляла в апреле - 17%. , в мае и июне -16% , в июле и августе 15%. За период временного ввоза часть пошлин и налогов в размере 3% от общей суммы, которая подлежала уплате, была уплачена как периодические платежи.

Требуется: рассчитать проценты за предоставление отсрочки по каждому виду таможенного платежа и каждому периоду отсрочки и общую сумму оплаты пошлин и налогов с учетом процентов за отсрочку.

Решение:

Сначала следует определить сумму таможенной пошлины, подлежащую уплате. Ставка пошлины адвалорная и рассчитывается следующим образом:

ТП = ТС х СТ/100%, где

ТП – таможенная пошлина,

ТС – таможенная стоимость,

СТ-ставка таможенной пошлины.

ТП = 10 500 000 руб. х 5%/100% = 525 000 руб.

Далее необходимо определить сумму НДС, по формуле:

НДС = (ТС + ТП) х СТндс/100%

Расчет будет выглядеть следующим образом:

НДС = (10 500 000 + 525 000) х 18/100 = 1 984 500 руб.

Далее необходимо определить срок, на который предоставляется отсрочка по периодам: 1-й период (апрель) – 4 дня; 2-й период (май-июнь) – 61 день; 3-й период (июль-август) – 41 день.

Теперь рассчитаем суммы % за предоставление отсрочки по каждому платежу за каждый период:

1-й период:

По пошлине % = 525 000 х 4 х 17 / 365х100 = 978,08 руб.

По НДС % = 1984500 х 4 х 17/365х100 = 3 697,15 руб.

2-й период:

По пошлине % = 525 000 х 61 х 16 / 365х100 = 14 038,36 руб.

По НДС % = 1984500 х 61 х 16/365х100 = 53 064,99 руб.

3-й период:

По пошлине % = 525 000 х 41 х 15 / 365х100 = 8845,89 руб.

По НДС % = 1984500 х 41 х 15/365х100 = 33 437,47 руб.

Всего сумма процентов составит: 114 061,94 руб. Сумма платежей с учетом процентов составит:

525 000 + 1 984 500 + 114 061,94 = 2 623 561,94 руб.

Но, необходимо учитывать, что во время действия процедуры временного ввоза должны уплачиваться суммы периодических платежей в размере 3% за каждый месяц нахождения товара. Определим суммы таких платежей:

По пошлине ПП = 525 000 х 0,03 х 5 = 78 750 руб.

По НДС: ПП = 1 984 500 х 0,03 х 5 = 297 675 руб.

Всего сумма ПП составит: 78 750 + 297 675 = 376 425 руб.

Суммы уже уплаченных периодических платежей подлежат учету в сумме платежей при применении процедуры Выпуск для внутреннего потребления. Поэтому, итоговая сумма платежей составит:

2 623 561,94 – 376 425 = 2 247 136,94 руб.

Таким образом, уплате подлежит сумма 2 247 136,94 руб.

Задача 6.8

Фирма ОАО «Дилижанс» ввезла и поместила под процедуру временного ввоза пассажирский автобус. Таможенная стоимость товара составляет 2 500 000 руб. Срок временного ввоза с 15.03. по 20.12. Декларант уплачивает таможенные платежи периодически. Декларация подана и выпущена в январе. Первый платеж составляет сумму периодических платежей, подлежащую уплате за 3 месяца. Товар облагается пошлиной по ставке 5 % от таможенной стоимости и НДС по ставке 18% от налогооблагаемой базы.

Требуется:рассчитать сумму первого платежа с учетом суммы таможенных сборов, рассчитать периодические платежи и составить график их погашения из расчета дальнейшей уплаты 1 раз в 3 месяца.

Решение:

Поскольку таможенная стоимость данного товара находится в диапазоне между 1200 тыс. руб. и 2500 тыс. рублей, то - за совершение таможенных операций уплате подлежат сборы в сумме 5500 рублей, а при осуществлении декларирования в электронном виде – 4 125 руб.

Далее необходимо определить таможенную пошлину без учета тарифных льгот и преференций. Товар облагается адвалорной ставкой пошлины, значит расчет будет выглядеть следующим образом:

ТП = 2 500 000 х 5/100 = 125 000 руб.

Теперь определим сумму НДС:

НДС = (2 500 000 + 125 000) х 18/100 = 472 500 руб.

Далее определим сумму периодического платежа за 1 месяц:

По пошлине: 125 000 х 0,03 = 3 750 руб.

По НДС: 472 500 х 0,03 = 14 175 руб.

В целом, за каждый месяц необходимо оплатить периодические платежи в сумме: 3 750 + 14 175 = 17 925 руб.

Далее определим сумму первого платежа за 3 месяца с учетом уплаты сборов за совершение таможенных операций:

По пошлине: 3 750 х 3 = 11 250 руб.

По НДС: 14 175 х 3 = 42 525 руб.

Общая сумма с учетом сборов составит:

11 250 + 42 525 + 4125 = 57 900 руб. (без сборов – 53 775 руб.)

Таким образом первый платеж составит – 57 900 руб.

Теперь определим сумму, которая подлежит погашению исходя из количества полных и неполных месяцев периода временного ввоза и суммы уплаченного первого платежа.

Срок временного ввоза составляет 10 месяцев.

(17 925 руб. х 10) – 53 775 руб. = 125 475 руб.

Составим график погашения

|

15.06 |

15.09 |

15.12 |

|

41 825 |

41 825 |

41 825 |

Задача 6.9

Компания ОАО «Стройдеталь LTD» ввозит в качестве вклада иностранного инвестора в уставной капитал двигатели для рельсового транспорта. Таможенная стоимость двигателей ввозимых в количестве 25 штук. Таможенная стоимость партии товара 25 000 000 рублей. Товар в случае ввоза в уставной капитал освобождается от пошлин и налогов.

Но он должен использоваться в заявленных целях иначе он подлежит обложению пошлиной (таблица).

|

8408 90 210 0 |

– – для рельсового транспорта |

шт |

10 |

И НДС 18 %.

Вместе с тем, таможенные органы считают необходимым установить сумму обеспечения.

Требуется рассчитать сумму обеспечения уплаты таможенных пошлин и налогов на период предоставления тарифных льгот, сопряженных с ограничениями по пользованию и распоряжению товарами.

Решение:

1. Сумма обеспечения уплаты таможенных пошлин и налогов определяется исходя из сумм, исчисляемых при использовании таможенной процедуры Выпуск для внутреннего потребления без учета льгот и преференций. Также согласно пункту 9 статьи 137 ФЗ №311-ФЗ от 27.11.2010 (ред. от 13.07.2015) «О таможенном регулировании в Российской Федерации» в сумму обеспечения включаются также сборы за совершение таможенных операций.

2. Для определения суммы обеспечения необходимо определить суммы сборов за совершение таможенных операций, таможенной пошлины и НДС.

3. Сборы за совершение таможенных операций определяются исходя из величины таможенной стоимости товара на основании ставок, установленных Постановлением Правительства РФ №863 от 28.12.2004 (в ред. от 12.12.2012) «О ставках таможенных сборов за таможенные операции». Таможенная стоимость товара составляет 25 000 000 руб., что выше 10 000 000 руб., а значит, ставка сборов составит 30 000 руб. Пунктом 7(4) данного Постановления также установлено, что, если декларирование осуществляется в электронном виде, сумма сборов составляет 75% от ставки. Таким образом, сумма сборов составит:

СБ = 30 000 руб. х 0,75 = 22 500 руб.

4. Ставка пошлины установлена адвалорная, а значит расчет будет осущетсвляться по следующей формуле:

ТП = ТС х СТ/100%, где

ТП – сумма пошлины, руб.

ТС – таможенная стоимость, руб.

СТ – ставка пошлины, %

При определении суммы обеспечения не применяются льготы и преференции, расчет будет выглядеть следующим образом:

ТП = 25 000 000 х 10%/100% = 2 500 000 руб.

3.Далее следует определить сумму НДС по формуле:

НДС = (ТС+ТП) х СТндс/100%, где

НДС – сумма НДС, руб.

ТС – таможенная стоимость, руб.

ТП – сумма пошлины, руб.

СТндс – ставка НДС.

Рассчитаем НДС:

НДС = (25 000 000 руб.+2 500 000 руб.) х 18%/100% = 4 950 000 руб.

4.Таким образом, сумма обеспечения составит:

∑обесп. = 22 500 руб. + 2 500 000 руб. + 4 950 000 руб. = 7 472 500 руб.

Именно сумма в размере 7 472 500 руб. должна уплачиваться в качестве обеспечения соблюдения таможенного законодательства.

ЗАКЛЮЧЕНИЕ

Рассмотрев основные вопросы применения таможенных платежей и практические аспекты взимания платежей в отношении товаров нефтянойотрасли можно сделать следующие выводы:

1.Установление и применение ввозных ставок таможенных пошлин регулируется законодательством ЕАЭС, применение же ставок вывозных пошлин урегулировано национальным законодательством каждого государства.

2.В отношении вывозимых товаров, в том числе товаров нефтяной отрасли, взимаются сборы за совершение таможенных операций и вывозная таможенная пошлина.

3.Ставки таможенных пошлин в отношении нефти устанавливаются исходя из цен на мировых биржах, при этом тенденция в настоящее время направлена в сторону снижения ставок. Данный факт связан с общемировой тенденцией снижения цены на нефть. Использование пониженной ставки пошлины позволяет государству оказывать поддержку экспортерам.

4.Совершенствование взимания таможенных платежей в основном направлено на повышение эффективности самого механизма установления и взимания таможенных платежей. Необходимо установить сбалансированный механизм использования таможенных тарифов, в том числе в отношении вывозимых товаров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативно-правовые акты:

1. Договор от 29.05.2014 года (ред. от 08.05.2015) «О Евразийском экономическом союзе»,

2. Договор о Таможенном кодексе таможенного союза, принятый Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) на уровне глав государств от 27 ноября 2009 года №17 (с изменениями от 08.05.2015.),

3. Решение Совета Евразийской экономической комиссии №54 от 16.07.2012г. (с изм. от 29.03.2016) «Об утверждении Единой товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза»,

4. Решение Комиссии Таможенного союза от 27.11.2009 № 130 (ред. от 12.02.2016) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации»,

5. Постановлением Правительства Российской Федерации от 26 февраля 2013 г. №154 «О порядке мониторинга цен на отдельные категории товаров, выработанных из нефти, и о признании утратившим силу пункта 2 постановления Правительства Российской Федерации от 27 декабря 2010 г. № 1155»,

6. Постановлением Правительства РФ №794 от 30 августа 2013г. (с изменениями от 29.09.2015.) «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации»,

7. Постановление Совета Министров от 27.04.2016 № 340 «О внесении изменений в постановление Совета Министров Республики Беларусь от 31 декабря 2010 г. № 1932»,8. Постановление Правительства Республики Казахстан от 17 марта 2015 г. N 145 «О внесении изменений и дополнений в постановление Правительства Республики Казахстан от 7 июня 2010 года N 520 «О ставкахтаможенных пошлин Республики Казахстан»,

9. Федеральный закон от 27 ноября 2010 г. (ред. от 13.07.2015) № 311-ФЗ «О таможенном регулировании в Российской Федерации».

10. Информация Министерства экономического развития РФ от 21.04.2016 «О вывозных таможенных пошлинах на нефть и отдельные категории товаров, выработанных из нефти, на период с 1 по 31 мая 2016г.».

Литература:

11. Басарева К.В. Таможенные процедуры в Таможенном союзе ЕврАзЭс: учебное пособие. - СПб:Интермедия,2014.- 240с.

12. Моисеев Е.Г. Комментарий к Таможенному кодексу Таможенного союза. – М.: Проспект, 2015г.

13. Халипов С.В. Таможенное право. – М.: Юрайт, 2015г.

Источники Интернет:

14. Доходы России от экспорта нефти в 2015 году снизились на 41,8% // Режим доступа: http://www.vedomosti.ru/economics/news/2016/02/05/627011-fts

15. Доходы России от экспорта нефти в 2015 году упали почти вдвое // Режим доступа: http://economics.unian.net/energetics/1256780-dohodyi-rossii-ot-eksporta-nefti-v-2015-godu-upali-pochti-vdvoe.html

16. ОБЗОР - Нефтяной рынок в 2015 году: ветер перемен // Режим доступа: http://mfd.ru/news/view/?id=2042757

[1]Доходы России от экспорта нефти в 2015 году снизились на 41,8% // Режим доступа: http://www.vedomosti.ru/economics/news/2016/02/05/627011-fts

[3]Доходы России от экспорта нефти в 2015 году упали почти вдвое // Режим доступа: http://economics.unian.net/energetics/1256780-dohodyi-rossii-ot-eksporta-nefti-v-2015-godu-upali-pochti-vdvoe.html

[4]ОБЗОР - Нефтяной рынок в 2015 году: ветер перемен // Режим доступа: http://mfd.ru/news/view/?id=2042757

[6]Постановление Правительства Республики Казахстанот 17 марта 2015 г. N 145 «О внесении изменений и дополнений в постановление ПравительстваРеспублики Казахстан от 7 июня 2010 года N 520 "О ставкахтаможенных пошлин Республики Казахстан»

(zip - application/zip)

(zip - application/zip)