ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«Ульяновский техникум питания и торговли»

КУРСОВАЯ РАБОТА

Тема: Организация работы в горячем цехе при приготовлении сложных блюд из котлетной массы и мяса

специальность 19.02.10 «Технология продукции общественного питания»

ПМ.06. Организация работы структурного подразделения

МДК. 06.01 Управление структурным подразделением

Отделение очное

Курс 4

Группа Т-41

Выполнил студент: Сандркин Дмитрий Алексеевич

Срок представления работы Руководитель

на проверку курсовой работы

________________ Еграшкина Т.Н ____

Защита курсовой работы

______________________

Ульяновск 2015-2016 уч. г.

УТВЕРЖДАЮ

Зам. директора по УР УТПиТ

___________Ю.Ю. Бесова

« ___» _____ 2015

Задание

на курсовую работу

по МДК. 06.01 Управление структурным подразделением

Обучающегося Сандркин Дмитрий Алексеевич

1. Тема курсовой работы «Организация работы в горячем цехе при приготовлении блюд из котлетной массы и мяса »

2. Срок сдачи студентом законченной курсовой работ 20 февраля 2016 года

3.Исходные данные___________________________________________________

____________________________________________________________________

4. Перечень подлежащих разработке задач/вопросов:

1. Обосновать сущность и особенности работы горячего цеха в современных условиях.

2. Произвести расчет экономических показателей структурного подразделения.

2.1. Рассчитать товарооборот цеха, доход и прибыль сравнив плановые показатели и фактические за анализируемый период.

2.2. Провести анализ издержек производства и найти пути снижения затрат.

3. Обосновать принципы и виды планирования выполнения работы исполнителями.

4. Охарактеризовать процесс организации работы трудового коллектива

4.1 Исследовать эффективные приемы организации работы исполнителей.

4.2 Разработать свою организацию рабочего места в горячем цехе

5. Обосновать порядок проведения контроля выполнения работы исполнителями.

5.1 Перечислить способы оценки качества выполняемых работ членами бригады;

5.2 Разработать показатели оценки качества выполняемых работ членами бригады;

5.3 Охарактеризовать дисциплинарные процедуры в организации в соответствии с Трудовым кодексом РФ

5.4 Обосновать должностные обязанности работников горячего цеха

5.5 Составить оценочные задания работников цеха

6. Оформить учётно – отчетную документацию

6.1 Рассчитать выход продукции горячего цеха

6.2 Заполнить табель учета рабочего времени

6.3 Рассчитать заработную плату работников цеха

6.4 Оформить документации на операции с сырьем, полуфабрикатами и готовой продукцией;

7. Обосновать значение работы горячего цеха

5. Перечень графического/ иллюстративного/ практического материала:

1. Табель учета рабочего времени,

2. Учётно-отчетная документация,

3. Оценочные задания работников цеха.

Дата выдачи задания «20» ноября 2015 г.

Руководитель курсовой работы______Еграшкина Татьяна Николаевна

Задание принял к исполнению «20» ноября 2015 г. _____________________ Сандркин Дмитрий Алексеевич

(подпись студента) (ФИО студента)

УТВЕРЖДАЮ

Зам. директора по УР

___________Ю.Ю. Бесова

« _____» _______ 2015 г.

Календарный план выполнения курсовой работы

ПМ.06. Организация работы структурного подразделения

МДК. 06.01 Управление структурным подразделением

Специальность 19.02.10 Технология продукции общественного питания

|

Этапы выполнения курсовой работы |

Сроки выполнения |

|

|

1. |

Выбор темы курсовой работы |

20.11.2015 |

|

2. |

Подготовка и утверждение плана (содержания) |

04.12.2015 |

|

3. |

Утверждение задания на курсовую работу |

18.12.2015 |

|

4. |

Подбор и анализ информационных источников для выполнения курсовой работы |

22.01.2016 |

|

5. |

Выполнение теоретической части задания по теме курсовой работы |

29.01.2016 |

|

6. |

Выполнение практической части задания по теме курсовой работы |

05.02.2016 |

|

7. |

Работа над разделами и устранение замечаний руководителя курсовой работы |

12.02.2016 |

|

8. |

Оформление и представление руководителю полного текста курсовой работы. |

26.02.2016 |

Руководитель курсовой работы ______________ Т.Н. Еграшкина

План принял к исполнению «20» ноября 2015 г.

_____________________________________________

(подпись обучающегося)

Содержание:

Введение

Раздел 1 Планирование основных показателей производства

1.1 Расчет экономических показателей структурного подразделения

1.2 Анализ издержек производства и пути снижения затрат

Раздел 2 Принципы и виды планирования выполнения работы исполнителями

Раздел 3 Организация работы трудового коллектива

3.1 приемы организации работы исполнителей

3.2 организация рабочего места в производственных помещениях

Раздел 4 Контролирование и оценивание результатов выполнения работы исполнителями

4.1 Способы и показатели оценки качества выполняемых работ членами бригады, команды

4.2 Дисциплинарная процедура в организации

4.3 Должностные обязанности работника структурного подразделения

4.4 Исследование эффективности критериев оценки выполнения работ исполнителями.

Раздел 5 Оформление учетно-отчетной документации

5.1 Расчет выхода продукции в ассортименте

5.2 Табель учета рабочего времени

5.3 Расчет заработной платы

5.4 Оформление документации на операции с сырьем, полуфабрикатами, готовой продукции

Заключение

Список используемых источников

Приложение

Введение

В основе создания структурного подразделения лежит осуществление

одной и той же функции, важной для всей организации в целом. Например, на

производственном предприятии имеются отделы (цеха), занятые изготовлением

продукции, транспортом, работой с кадрами, финансами, маркетингом и другими

функциями. Еще одним важным фактором, который необходимо учитывать при создании

структурных подразделений, является экономичность деятельности подразделения,

оцениваемая исходя из содержания его работы, численности, местоположения и

других характеристик.

Специализация структурных подразделений вызывает необходимость координации их

действий. Чем больше предприятие или организация, тем более важной и сложной

становится данная проблема. Поскольку члены организации должны быть связаны

единством целей, то им необходимо иметь постоянную информацию о содержании

работы и достижениях своих коллег. Осуществление этого становится все труднее,

так как по мере роста количества структурных подразделений усложняется и сеть

коммуникаций между ними. При этом важно избегать какой-либо неопределенности

относительно того, какая именно работа должна быть сделана конкретным

структурным подразделением, и кто должен ее выполнять. В противном случае такая

неопределенность может приводить к внутриорганизационному конфликту. Рекомендуется

осуществлять структурирование подразделений, исходя из нескольких достаточно

ясных критериев. Считается, что при этом неопределенности в той или иной

степени избежать невозможно, но необходимо пытаться ее минимизировать.Главным фактором формирования организационной

структуры управления производством было разделение труда, появление функции

управления. Совместный труд, кооперация рабочей силы породили новый тип

отношений, сложившийся как отношения между участниками производственного

процесса, между руководителями и подчиненными.

Раздел 1«Оценка плана валового товарооборота, тыс.руб»

|

сумма |

Удельный вес % |

План за 2015 |

Фактически за 2015 |

От плана |

От прошлого года |

|||||||

|

сумма |

Удельный вес % |

сумма |

Удельный вес % |

В сумме |

По удельному весу % |

В сумме |

По удельному весу % |

|||||

|

1.Розничный товарооборот в действующих ценах |

5500 |

96,5 |

8000 |

94,1 |

7520 |

92,8 |

94 |

-480 |

-1,3 |

+2020 |

-3,7 |

136,7 |

|

2.Реализация розничной продукции в действующих ценах |

4700 |

82,4 |

7000 |

82,3 |

6859 |

84,6 |

97,9 |

-141 |

2,3 |

+2159 |

+2,2 |

145,9 |

|

3. От реализации собственной продукции в действующих ценах. |

225 |

3,9 |

500 |

5,8 |

416,1 |

5,1 |

83,22 |

-83,9 |

-0,7 |

+191,1 |

+1,2 |

184,9 |

|

4. Реализация продукции собственного производства.в действующих ценах |

5200 |

91,2 |

7777 |

91,4 |

7424 |

91,6 |

95,4 |

-353 |

0,2 |

+222,4 |

+0,4 |

142,7 |

|

5.Общий объем товарооборота в действующих ценах |

5700 |

100 |

8500 |

100 |

8100 |

100 |

95,2 |

-400 |

- |

2400 |

- |

142,1 |

Анализ

Анализ товарооборота позволяет оценить достигнутые результаты, изучить развитие товарооборота по видам и формам.

Методика экономического анализа:

1)Изучение выполнения плана товарооборота по собственной продукции, в том числе обеденной и прочей, по розничной реализации, оптовой продажи, выполнение плана по валовому товарообороту.

2)Изучение динамики валового, розничного, оптового оборота, а также оборота по собственной продукции, в том числе обеденной и прочей.

3)Анализ производственной программы предприятий питания.

4)Исследовательское влияние важнейший фактор на выполнение плана и динамику товарооборота.

5)Выявление резервов роста товарооборота и разработка конкретных мероприятий по увеличению товарооборота.

Анализ товарооборота проводился в фактических и сопоставимых ценах.

Для определения товарооборота в сопоставимых ценах необходимо его объем с момента действия новых продажных цен разделить на индекс цен.

Анализ-% выполнения плана по общему объему товарооборота составил 84.8, что доказывает, что план не выполнен, вместе с ним по розничному товарообороту план перевыполнен на 467 %, розничной реализуется собственной продукции план перевыполнен на 2%, по собственной производстве перевыполнен на 193.2%. По сравнению с 2014 годом в 2015 году план выполнен на 43.4%, вместе с ним по розничному товарообороту на 469%, по реализации собственной продукции 390%, по реализации продуктов собственного производству план выполнен на 455.8%.

Удельный вес фактически:

1. 5500/5700*100=94.5

2.4700/5700*100=82.4

3.225/5700*100=3.9

4.5200/5700*100=91.2

5.5700/5700*100=100

Удельный вес по плану за отчетный год.

1.8000/8500*100=91.4

2.7000/8500*100=82.3

3.500/8500*100=5.8

4.7777/8500*100=91.4

5.8100/8100*100=100

Удельный вес фактически за отчетный год.

1.7520/8100*100=92.8

2.6500/7000*100=92.8

3.6859/8100*100=84.6

4.5920.8/7000*100=84.6

5.416.1/8100*100=5.1

6.318.3/7000*100=3.9

7.7424/8100*100=91.6

8.6437/7000*100=79.4

9.8100/8100*100=100

10.7000/7000*100=100

Выполнение плана в %.

1. 7520/8000*100=94

2.6859/7000*100=97.9

3.416.1/500*100=83.22

4.7424/7777*100=95.4

5.8100/8500*100=95.2

Отклонение от плана в

сумме

1.7520-8000=-480

2.6859-7000=-141

3.416,1-500=-83.9

4.7424-7777=-353

5.8100-8500=-400

Отклонение от плана по удельному весу в %

1. 92.8-94.1=-1.3

2. 84.6-82.3=2.3

3. 5.1-5.8=-0.7

4. 91.6-91.4=0.2

5. 100-100=0

Отклонения от прошлого года в сумме

1.7520-5500=2020

2.6500-5500=1000

3.6859-4700=2159

4.5920.8-4700=1220.8

5.416.1-225=191.1

6.318.3-225=93.3

7.7424-5200=222.4

8.6437-5200=1237

9.8100-5700=2400

10.7000-5700=1300

Отклонение от прошлого года по удельному весу в %

1.92.8-96.5=-3.7

2.84.6-82.4=+2.2

3.5.1-3.9=1.2

4.3.9-3.9=0

5.91.6-91.2=0.4

6.79.4-91.2=-11.8

7. 100-100=0

В % к прошлому году

1.7520*100/5500=136.7

2.6500*100/5500=118.1

3.6859*100/4700=145.9

4.5920.8*100/4700=125.9

5.416.1*100/225=184.9

6.318.3*100/225=141.1

7.7424*100/5200=142.7

8.6437*100/5200=123.7

9.8100*100/5700=142.1

10.7000*100/5700=122.8

Анализ издержек ресторана млн.руб

|

Статья издержек |

Отчетный год |

Отклонение |

||||||

|

План |

Фактически |

По сумме |

В % |

|||||

|

Сумма |

В % к товарообороту |

Сумма |

В % к товарообороту |

|||||

|

Расходы на перевозки. Расходы на оплату труда. Расходы на содержание и аренду зданий, помещения, инвентаря. Амортизация основных средств. Отчисления и затраты на ремонт основных средств. Износ санитарной одежды, столового белья, малоценных и быстро изнашиваемых предметов ,столовой посуды и приборов. Расходы на топливо газ и электроэнергию для производственных нужд. Расходы на хранение, подработку, подсортировку Расходы на рекламу. Проценты за пользование кредитом и займами. Потери товаров и продуктов при перевозке Расходы на тару. Отчисления на социальные нужды. Налоги отчисления и набора. Прочие расходы. Всего издержек. Т.О. к которому начислен уровень издержек |

37 350 76 120 22 13 180 66 11 44 - 7 115 16 103 101 2500 |

1.48 14 3.04 4.8 0.88 0.52 7.2 2.64 0.44 1.76 - 0.28 4.6 0.64 4.12 4.04 - |

30 450 65 120 5 14 135 55 10 40 - 4 160 18 70 1100 2300 |

1,3 19,5 2,8 5,2 0,2 0,6 5,8 2.3 0,4 1,7 - 0,17 6,9 0,7 3,0 47,8 - |

-7 100 -11 0 -17 1 -45 -11 -1 -4 - -3 45 2 -33 999 -200 |

-5,7 5,5 -0,24 0,4 -0,68 0,08 -1,4 0,34 -0,04 -0,06 - -0,11 6,62 0,06 -1,12 43,76 - |

||

АНАЛИЗ

Анализ издержек — Анализ, выявляющий возможности затрат на производство и сбыт

Отчетный год, план, в % к товарообороту

1 . 37*100:2500=1.48

2. 350*100:2500=14

3. 76*100:2500=3.04

4. 120*100:2500=4.8

5. 22*100:2500=0.88

6. 13*100:2500=0.52

7.180*100:2500=7.2

8. 66*100:2500=2.64

9. 11*100:2500=0.44

10. 7*100:2500=0.28

11. 115*100:2500=4.6

12. 16*100:2500=0.64

13. 103*100:2500= 4.12

14. 101*100:2500=4.04

Отчетный год, фактически, в % к товарообороту

1 . 30*100:2300=1.3

2. 450*100:2300=19.5

3. 65*100:2300=2.8

4. 120*100:2300=5.2

5. 5*100:2300=0.2

6. 14*100:2300=0.6

7. 135*100:2300= 5.8

8. 55*100:2300=2.3

9. 10*100:2300=0.4

10. 40*100:2300= 1.7

11. 4*100:2300=0.17

12. 160*100:2300= 6.9

13.18*100:2300= 0.7

14. 70*100:2300= 3

15. 1100*100:2300=47.8

Отклонение, по сумме

1 . 30-37= -7

2. 450-350=100

3. 65-76= -11

4. 120-120=0

5. 5-22= -17

6. 14-13=1

7. 135-180= -45

8. 55-66= -11

9. 10-11= -1

10. 40-44= -4

11. 4-7= -3

12. 160-115=45

13. 18-16=2

14. 70-103= -33

15. 1100-101=999

16.2300-2500= -200

Отклонение в %

1 . 1.3-1.48=-5.7

2. 19.5- 14= 5.5

3. 2.8-3.04=-0.24

4. 5.2-4.8= 0.4

5. 0.2-0.88= 0.-68

6. 0.6- 0.52= 0.08

7. 5.8-7.2= -1.4

8. 2.3- 2.64= 0.34

9. 0.4-0.44= -0.04

10. 1.7-1.76= -0.06

11. 0.17- 0.28= -0.11

12. 6.9- 4.6= 6.62

13. 0.7- 0.64= 0.06

14. 3-4.12= -1.12

15. 47.8- 4.04= 43.76

Выполнение плана и динамика валового дохода тыс.руб.

|

Показатель |

Фактически за 2014 год |

Отчетный2015 год |

Отклонения |

В % к 2014 году |

|||

|

План |

Фактически |

%выполнения плана |

От плана |

От 2014 года |

|||

|

Объем Товарооборота Сумма валового дохода Средний уровень валового дохода в % к обороту Сумма налогов и других обязательных платежей взимаемых за счет валового дохода Налоги и другие обязательные платежи, взимаемых за счет валового дохода в % к Товарообороту. Сумма валового дохода оставшаяся в распоряжении предприятия Уровень валового дохода оставшегося в распоряжении предприятия в % к Товарообороту. |

5700 480 11 51 0,4 1000 15 |

8500 1000 10 62 0.5 1200 13 |

8100 950 12 65 0.5 1150 12 |

95,2 95 120 104,8 100 95,8 92,3 |

400 50 -2 -3 - 50 1 |

2400 470 1 14 0,1 150 -3 |

142,1 197,9 109 127,4 125 115 80 |

Анализ валового дохода предприятия питания проводят по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода,

Анализ Оценка выполнения плана и динамика валового дохода. План по сумме валового дохода не выполнен. выполнения плана составила 95%. Фактические валовые доходы были ниже на 2 млн.рублей. Следует отметить, что уровень валового дохода по сравнению с планом выполнен на 0.5% и составил в 2015 году 12%. Величина валового дохода, остающийся в распоряжении предприятия, снизился по сравнению с 2014 годом на 150млн.рублей.

В современных условиях роль прибыли в предприятии общественного питания и в горячем цехе велика, так как полученная прибыль является основным источником производственного и социального развития предприятия и цеха .

Основную часть

прибыли предприятия общественного питания получают от реализации выпускаемой

продукции из горячего цеха, сумма прибыли находится под взаимодействием

многочисленных факторов: изменения объема, ассортимента, качества.

Расчет

Отчетный год, % выполнения плана:

1. 8100*100:8500=95.2

2. 950*100:1000=95

3. 12*100:10=120

4. 65*100:62=104.8

5. 0.5*100:0:5=100

6. 1150*100:1200=95.8

7. 12*100:13=92.3

Отклонения, от плана:

1 . 8500-8100=400

2. 1000-950=50

3. 10-12=-2

4. 62-65= -3

5. 1200-1150=50

6. 13-12=1

В % к 2014 году:

1 . 8100*100:5700=142.1

2. 950*100-480=197.9

3. 12*100:11= 109

4. 65*100:51=127.4

5. 0.5*100:0.4= 125

6. 1150*100:1000=115

7. 12*100:15=80

Динамика прибыли предприятия, млн.руб.

|

Показатель |

Фактически |

Отклонение |

В % к 2014 году |

|

|

За 2014 год |

За отчетный 2015 год |

|||

|

Валовой товарооборот. Валовой доход (без 6% отчислений). Валовой доход (без 6% отчислений) в % к товарообороту. Отчисления в бюджетные фонды. Отчисления в бюджетные фонды в % к товарообороту. Издержки производства и обращения. Издержки производства и обращения в % к товарообороту. Прибыль от реализации. Прибыль от реализации в % к товарообороту. Внереализационные доходы. Внереализационные расходы. Балансовая прибыль. Балансовая прибыль в % к товарообороту. Чистая прибыль. Чистая прибыль в % к товарообороту. |

5700 960 20 76 1 730 15 150 3 5 35 110 2 70 1,5 |

8100 1450 26 106 2 1200 20 75 1.5 40 15 100 1,5 55 1,2 |

2400 490 6 30 1 470 5 75 1.5 35 -20 -10 0,5 -15 -0,3 |

142,1 151 130 139,4 200 167,3 133,3 50 50 800 42,8 90,9 75 78,5 80 |

Анализ

Анализ: предприятие общественного питания, горячий цех имеет следующее динамику прибыли. Прибыль от реализации в 2015 году по сравнению с 2014 годом снизилось на 2% млн, рублей .Внереализационные доход снизился на 35 млн.рублей, а внереализационные расходы уменьшились на 20млн.рублей. Балансовая прибыль в динамике увеличился на 1.5% млн.рублей ,а чистая прибыль по сравнению с2014 годом на 75млн.рублей.

Прибыль - это превышение всех доходов фирмы над её затратами

Расчеты

Отклонения:

1 . 8100-5700=2400

2. 1450-960=490

3. 26-20=6

4. 106-76=30

В % к 2014 году.

1

. 8100*100/5700=142,1

2. 1450*100/960=151

3. 26*100/20=130

4. 106*100/76=139,4

Раздел 2

«Принципы и виды планирования выполнения работы исполнителями.»

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

К основным методамразработки планов можно отнести следующие.

Нормативный метод, суть которого заключается в том, что на предприятии в процессе планирования применяется единая система норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства, финансовые нормативы и др.).

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия посредством составления балансов производственной мощности, рабочего времени, материального, энергетического, финансового и других, а также между разделами плана (например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы – с численностью работающих).

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, устанавливаются индексы изменения плановых показателей по сравнению с базовым уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фонд вооружённости и производительности труда. Разновидностью графоаналитических методов являются сетевые графики, с помощью которых моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, таким как реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы помогают составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной (генеральной) целью и приуроченных к определенным срокам. Программа характеризуется нацеленностью на достижение конечных результатов с помощью конкретных исполнителей, которые наделяются необходимыми ресурсами.

В зависимости от того, какой период времени охватывают планы предприятия, различают следующие видыпланирования:

1. Долгосрочное планирование охватывает период от 10 до 25 лет и имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограничено. Цели и задачи долгосрочного плана конкретизируются в среднесрочном плане.

2. Среднесрочные планы составляются на два-три года. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки и т. п.

3. Краткосрочные планы составляются на год (редко – на два года) и включают конкретные способы использования ресурсов на предприятии. Данные планы детализируются по кварталам, месяцам, декадам.

Цель составления планов должна быть четко определена, результаты, получаемые при достижении цели должны быть измеримыми, а заданные ограничения и требования должны быть реальны для их выполнения. То есть, цели должны находиться в «области допустимых решений» проекта. Процесс планирования представляет собой разработку и корректировку совокупных планов финансово-хозяйственной деятельности предприятия, включающую предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую перспективу и отдаленный период. В технологическом отношении финансовое планирование, как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий.

Раздел 3

Организация работы трудового коллектива.

3.1 Приемы организации работы исполнителей.

К производственному персоналу

относятся категории работников предприятия, занятых производством кулинарной

продукции, мучных кондитерских и булочных изделий: заведующий производством,

начальник цеха, повар, кондитер, пекарь, кулинар мучных изделий, изготовитель

пищевых полуфабрикатов, обвальщик мяса, кухонный рабочий.

Производственный персонал предприятий всех типов и классов должен

иметь или специальное образование, или пройти профессиональную подготовку на

производстве с целью овладения знаниями, навыками и квалификацией для

выполнения конкретных функций. Подготовка, квалификация и специализация

производственного персонала должна соответствовать типу и классу предприятия.

Для каждой конкретной должности производственного персонала должна

быть разработана должностная инструкция, устанавливающая функции, обязанности,

права и ответственность работника, требования к качеству выполняемых работ, к

профессиональному образованию, техническим знаниям, опыту работы.

Производственный персонал

предприятия должен систематически совершенствовать свои знания, квалификацию и

профессиональное мастерство на основе теоретической подготовки и практической

деятельности.

Для оздоровления условий труда работников

предприятий необходимо: соблюдать режим труда и отдыха, создавать условия

микроклиматического комфорта в производственных цехах, поддерживать правильную

освещенность рабочих мест, организовывать хорошие бытовые условия на

производстве.

Трудовой коллектив - это объединение работников, осуществляющих совместную трудовую деятельность на государственном, кооперативном, общественном, частном предприятии (объединении, фирме, концерне и т.д.), учреждении, организации. В составе единого трудового коллектива действуют трудовые коллективы цехов, отделов, участков, бригад и других подразделений.

Организация - это группа людей, деятельность которых сознательно координируется для достижения общей цели (целей).

Для создания организации необходимы (как минимум) следующие условия:

- наличие по крайней мере двух людей, которые сознательно считают себя частью этой группы;

· наличие по крайней мере одной цели, которую принимают как общую все члены данной группы;

· наличие членов группы, которые намеренно работают вместе, чтобы достичь значимой для всех цели.

К производственному персоналу предприятий всех типов и классов предъявляют следующие требования:

- знание технологии и организации производства продукции общественного питания, основ рационального питания для различных контингентов питающихся, в том числе лечебно-профилактического и диетического питания, правил и техники обслуживания потребителей (в соответствии с занимаемой должностью с учетом специфики предприятия

- соблюдение должностных инструкций, квалификационных характеристик и правил трудового распорядка предприятия;

- соблюдение требований санитарии, правил личной гигиены и гигиены на рабочем месте;

- знание и соблюдение пожарной и электробезопасности;

- соблюдение культуры и этики общения с коллегами по работе и потребителями

- знание рациональной организации труда на рабочем месте и умение четко планировать работу.

3.2 Организация рабочего места в производственных помещениях.

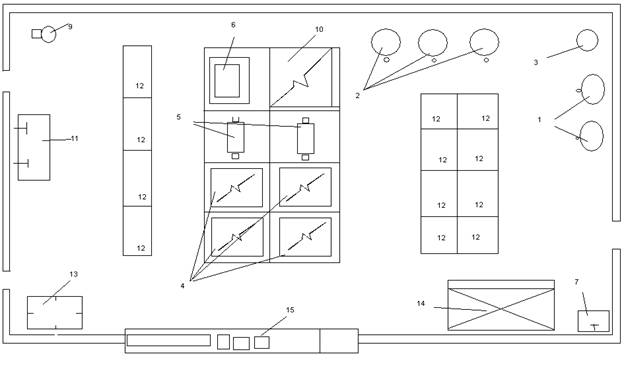

План горячего цеха

1-котёл варочный

2-котёл варочный

3-кипятильник

4-плита электрическая четырёх комфорочная

5-сковорода электрическая

6-фритюрница

7-раковина для мойки рук с электрополотенцем

9-уневерсальный привод с комплектом сменных механизмов

10-шкаф жарочный

11-производственная ванна

12-стол производственный

13-передвижной стеллаж

14-холодильный шкаф

15-линия раздаточная

Горячие цехи организуются на

предприятиях, выполняющих полный цикл производства, Горячий цех является

основным цехом предприятия общественного питания, в котором завершается

технологический процесс приготовления пищи: осуществляется тепловая обработка

продуктов и полуфабрикатов, варка бульона, приготовление супов, соусов,

гарниров, вторых блюд, а также производится тепловая обработка продуктов для

холодных и сладких блюд. Кроме того, в цехе приготовляются горячие напитки и

выпекаются " мучные кондитерские изделия (пирожки, расстегаи, кулебяки и др.)

для прозрачных бульонов. Из горячего цеха готовые блюда поступают

непосредственно в раздаточные для реализации потребителю.

Горячий цех занимает в предприятии общественного питания центральное

место. В том случае, когда горячий цех обслуживает несколько торговых залов,

расположенных на разных этажах, его целесообразно расположить на одном этаже с

торговым залом, имеющим наибольшее число посадочных мест. На всех других этажах

должны быть раздаточные с плитой для жаренья порционных блюд и мармитами.

Снабжение этих раздаточных готовой продукцией обеспечивается с помощью

подъемников.

Горячий цех должен иметь удобную

связь с заготовочными цехами, со складскими помещениями и удобную взаимосвязь с

холодным цехом, раздаточной и торговым залом, моечной кухонной посуды.

Блюда, изготовляемые в горячем цехе, различают по следующим основным признакам:

- виду используемого сырья - из картофеля, овощей и грибов; из круп, бобовых и

макаронных изделий; из яиц и творога; из рыбы и морепродуктов; из мяса и мясных

продуктов; из птицы, дичи, кролика и др.;

- способу кулинарной обработки - отварные, припущенные, тушеные, жареные, запеченные;

- характеру потребления - супы, вторые блюда, гарниры, напитки и др.;

- назначению - для диетического, школьного питания и др.;

- консистенции - жидкие, полужидкие, густые, пюреобразные, вязкие,

рассыпчатые.

Блюда горячего цеха должны соответствовать требованиям государственных

стандартов, стандартов отрасли, стандартов предприятий, сборников рецептур блюд

и кулинарных изделий, технических условий и вырабатываться по технологическим

инструкциям и картам, технико-технологическим картам при соблюдении Санитарных

правил для предприятий общественного питания.

Производственная программа горячего цеха составляется на основании

ассортимента блюд, реализуемых через торговый зал, ассортимента кулинарной

продукции, реализуемой через буфеты и предприятия розничной сети (магазины кулинарии,

лотки).

Микроклимат горячего цеха. Температура по требованиям научной организации труда не должна превышать 23 °С, поэтому более мощной должна быть приточно-вытяжная вентиляция (скорость движения воздуха 1-2 м/с); относительная влажность 60-70%. Чтобы уменьшить воздействие инфракрасных лучей, выделяемых нагретыми жарочными поверхностями, площадь плиты должна быть меньше в 45-50 раз площади пола

Режим работы горячего цеха зависит от режима

работы предприятия (торгового зала) и форм отпуска готовой продукции. Работники

горячего цеха, чтобы успешно справиться с производственной программой, . должны

начинать работу не позднее чем за два часа до открытия торгового зала.

Горячий цех должен быть оснащен современным оборудованием - тепловым, холодильным,

механическим и немеханическим: плитами, жарочными шкафами, пищеварочными котлами,

электросковородами, электрофритюрницами, холодильными шкафами, а также

производственными столами и стеллажами.

В зависимости от типа и мощности предусматривается применение в горячем

цехе механического оборудования (универсальный привод, машина для приготовления

картофельного пюре).

Оборудование для горячего цеха подбирают по нормам оснащения

торгово-технологическим и холодильным оборудованием в соответствии с типом и

количеством посадочных мест в предприятии, режимом его работы, максимальной

загрузкой торгового зала в часы пик, а также формам обслуживания.

Раздел 4

«Контролирование и оценивание результатов выполнения работ исполнителями.»

4.1 Способы и показатели оценки качества выполняемых работ членами бригады, команды.

Определение степени эффективности труда имеет своей главной целью: улучшить результативность работы персонала, помогая ему реализовать и полностью использовать его потенциал; снабжать работников и руководителей информацией, необходимой для принятия решений, связанных с работой.

В этом заключается основная цель оценки результатов деятельности персонала, которую можно разделить натри группы функций: административную, информационную и мотивационную.

Административные функции: повышение по службе, понижение, перевод, прекращение трудового договора. Каждая организация должна осуществлять оценку труда своего персонала для принятия административных решений о повышении, переводе и прекращении трудового договора. Продвижение по службе помогает организации, поскольку позволяет ей заполнять вакансии служащими, которые уже проявили свои способности. Оно помогает и служащим, удовлетворяя их стремление к успеху, достижениям и самоуважению. Продвижение по службе — отличный способ признания достижений работника. Однако при принятии решений о продвижении по службе руководство должно поощрять только тех, кто имеет способности для эффективного исполнения обязанностей в повой должности. К сожалению, иногда повышают тех работников, которые хорошо исполняют свои нынешние обязанности, но не располагают потенциалом для эффективной работы в новой должности.

Информационные функции. Оценка результатов деятельности нужна для информирования людей об относительном уровне их работы. При должной постановке этого дела работник узнает не только о том, достаточно ли хорошо он работает, но и каковы его сильные или слабые стороны и в каком направлении он может совершенствоваться.

Мотивационные функции связаны с тем, что, определив сильных работников, администрация может должным образом вознаградить их благодарностью, зарплатой

или повышением в должности. Систематическое положительное подкрепление поведения, ассоциирующегося с высокой производительностью, должно вести к аналогичному поведению и в будущем.

Информационные, административные и мотивационные функции оценки трудовой деятельности взаимосвязаны и действуют как система. Информация, ведущая к административному решению о повышении по службе, должна положительно мотивировать человека к хорошей работе.

Следующим шагом, следующим за выбором вида оценки, является подбор метода ее проведения:

1. Метод анкетирования - один из наиболее распространенных методов оценки. Оценочная анкета состоит из определенного набора вопросов и описаний. Оценивающий анализирует наличие или отсутствие указанных черт у оцениваемого, отмечая подходящий вариант.

2.Описательный метод оценки - оценивающий выявляет и описывает положительные и отрицательные черты в поведении оцениваемого. Этот метод часто используется как дополнение к другим методам, так как не предусматривает четкой фиксации результатов.

3.Тестирование – для оценки работника могут быть применены и различные тесты. По своему содержанию они разделяются на три группы:

- квалификационные, позволяющие определить степень квалификации работника;

- психологические, дающие возможность оценить личностные качества работника;

- физиологические, выявляющие физиологические особенности человека.

Положительные стороны тестовой оценки в том, что она позволяет получить количественную характеристику по большинству критериев оценки, и возможна компьютерная обработка результатов. К сожалению, оценивая потенциальные возможности работника, тесты не учитывают, как эти способности проявляются на практике.

4.Рейтинг или метод сравнения - данный метод представляет собой шкалирование личных качеств оцениваемого и позволяет определить соответствие оцениваемого работника занимаемой должности по соответствию выявленных оценок эталонным, либо сравнением результатов, полученных от сотрудников одной и той же должности.

5. Метод классификации - этот метод основан на ранжировании оцениваемых по определенному критерию от лучшего к худшему с присвоением им определенного порядкового номера.

6.Метод сравнения по парам - данный метод базируется на оценки группы сотрудников, находящихся в одной должности. В группе производится сравнительная оценка между оцениваемыми данной группы, после чего подсчитывается количество раз, когда оцениваемый оказывался лучшим в своей паре. На основе полученных результатов строится общий рейтинг по группе

При сравнении по парам эффективно использование Бланка групповой оценки.

7.Метод фиксированного распределения - при данном методе лицу, проводящему оценку, переписывается дать работникам оценки в рамках заранее фиксированного распределения оценок. Например: 15% - неудовлетворительно, 20% - удовлетворительно, 45% - вполне удовлетворительно, 20% - хорошо, 10% - отлично, Итого: 100 %

8.Метод оценки по решающей ситуации - для использования этого метода специалисты по оценке готовят список описаний "правильного" и "неправильного" поведения работников в типичных ситуациях для оценки деловых качеств сотрудника. Обычно данный метод используется в оценках, выносимых руководителем.

9.Метод рейтинговых поведенческих установок - основан на использовании "решающих ситуаций", из которых выводятся требуемые личные от работника деловые и личные качества, которые и становятся критериями оценки.

4.2 Дисциплинарные процедуры в организации.

Наряду с мерами поощрения трудовое законодательство устанавливает и меры дисциплинарных взысканий, применяемых к нарушителям трудовой дисциплины. Под нарушением трудовой дисциплины понимается неисполнение и ненадлежащее исполнение по вине работника возложенных на него трудовых обязанностей. Это нарушение влечет за собой применение мер дисциплинарного или общественного воздействия, а также иных (дисциплинарных, уголовных) мер, предусмотренных законодательством.

Дисциплинарная ответственность представляет собой обязанность работника понести взыскание, предусмотренное нормами трудового права, за виновное противоправное поведение.

Основанием дисциплинарной ответственности является дисциплинарный поступок.

Дисциплинарный проступок - неисполнение или ненадлежащее исполнение работником, по его вине возложенных на него трудовых обязанностей.

Нарушение трудовой дисциплины предполагает наличие вины в действиях работника. В противном случае к нему не могут быть применены меры дисциплинарного взыскания.

Другим обязательным условием ответственности работника является неисполнение или ненадлежащее исполнение трудовых обязанностей, т. е. обязанностей, возложенных на него трудовым договором и правилами внутреннего трудового распорядка (нарушил распорядок рабочего дня, небрежно исполнил свои трудовые обязанности, появился на работе в нетрезвом виде и пр.). Отсутствие хотя бы одного из этих условий служит основанием освобождения работника от дисциплинарной ответственности.

При наложении дисциплинарного взыскания должны учитываться: тяжесть совершенного проступка, обстоятельства, при которых он совершен, предшествующее поведение работника, отношение к труду до применения дисциплинарного взыскания.

Увольнение в качестве дисциплинарного взыскания может быть применено за систематическое неисполнение работником без уважительных причин обязанностей, возложенных на него трудовым договором или правилами внутреннего трудового распорядка, если к работнику ранее применялись меры дисциплинарного или общественного воздействия.

Учитывая большую роль соблюдения трудовой дисциплины в народном хозяйстве, трудовое законодательство предусматривает ряд других мер правового воздействия, которые не относятся к числу дисциплинарных. Это меры материального, социального и общественного воздействия. Так, руководители предприятий имеют право лишать злостных нарушителей трудовой дисциплины льгот на получение путевок в санатории и дома отдыха, менять время предоставления отпусков, переносить очередь на получение жилой площади и др.

В положениях о премировании и положениях о премировании по итогам годовой работы, действующих на предприятиях, предусмотрено сокращение или лишение полностью премий или вознаграждений по итогам годовой работы за нарушение трудовой дисциплины.

4.3 Должностные обязанности работников структурного подразделения.

Обеспечивает выполнение

заданий в установленные сроки, ритмичный выпуск

продукции, эффективное использование основных и оборотных фондов.

Проводит работу по совершенствованию организации производства, его технологии,

механизации и автоматизации производственных процессов, предупреждению брака и

повышению качества изделий, экономии всех видов ресурсов, освоению новой

продукции и технологических процессов, использованию резервов повышения производительности

труда, а также по повышению рентабельности производства, снижению трудоемкости

и себестоимости продукции.

Организует планирование,

учет, составление и своевременное предоставление отчетности о производственной

деятельности цеха, работу по развитию и укреплению хозяйственного расчета,

улучшению нормирования труда, правильному применению форм и систем

заработной платы и материального стимулирования, обобщению и распространению

передовых приемов и методов труда, изучению и внедрению передового отечественного

и зарубежного опыта конструирования и технологии производства аналогичной

продукции, развитию рационализации и изобретательства. Обеспечивает

своевременную наладку и технически правильную эксплуатацию оборудования и

других основных средств, выполнение графиков их ремонта, безопасные условия

труда, а также своевременное предоставление работающим льгот по условиям труда.

Участвует в работе по планированию технического развития производства и

модернизации оборудования, в расследовании причин аварий и повышенного износа

оборудования и принимает меры по их предупреждению.

Должностные обязанности:

1. Повар действует в интересах предприятия.

2. Повар является на работу строго по расписанию.

3. Повар обязан:

-обеспечить

подготовку рабочего места к началу рабочего дня;

-подготавливать основную продукцию, входящую в меню, и готовить обеды для

персонала, строго соблюдая технологический процесс и согласно установленным

рецептам;

- отпускать готовые блюда строго по чекам;

- заранее (вечером предыдущего дня) делать заготовки для продукции из меню и

обедов на текущий день;

- поддерживать чистоту и порядок на кухне и на своем рабочем месте в

соответствии с требованиями СЭС;

- своевременно информировать администрацию об отсутствии продуктов, о неисправностях

инвентаря, сантехники;

- участвовать в плановых генеральных уборках;

- выполнять разовые поручения администрации, связанные с производственными

процессами;

- соблюдать правила и нормы охраны труда и техники безопасности труда,

санитарные требования и правила личной гигиены, производственной и трудовой

дисциплины, правила внутреннего трудового распорядка;

- уметь пользоваться оборудованием производства и следить за его

сохранностью;

- быть предельно вежливым в общении с гостями и коллегами;

- в случае возникновения внештатных ситуаций своевременно ставить в известность

администрацию;

- своевременно проходить медицинские обследования, сдавать анализы, согласно

требованиям СЭС.

4.

Повару запрещается:

- оставлять рабочее место без разрешения непосредственного руководителя;

- курить в неположенных местах и распивать спиртные напитки на всей территории

предприятия;

- на рабочем месте: принимать пищу, жевать жевательную резинку, читать, стоять

с руками, скрещенными на груди;

использовать ненормативную или сленговую лексику, презрительную интонацию,

грубить, оставаться равнодушным к просьбам посетителей или сотрудников;

- подключать любые нагревательные приборы, кипятильники или иные устройства без

согласования с администрацией.

4.4. Исследование эффективности критериев оценки выполнения работ исполнителями.

Компетентность

Знание технологических процессов, инструкций, сборочных приспособлений, контрольно-измерительного и рабочего инструмента и правил пользования ими; умение работать с технической документацией

может четко описать особенности технологического процесса и свою роль в нем

на практике демонстрирует умение пользоваться приспособлениями, четко разъясняет правила пользования ими

Ответственность за качество

Удовлетворение потребностей потребителя (внутреннего и внешнего), знание и применение методов обеспечения качества продуктов и процессов

может пояснить, как его работа ориентирована на потребителя (внутреннего и внешнего)

соблюдает требования нормативно-технической документации

демонстрирует заботу о качестве продукции своего участка

владеет практическими приемами контроля качества

устанавливает процедуры, позволяющие убедиться в высоком качестве работы

проверяет точность своей работы

Дисциплина труда

Соблюдение требований нормативно-технической документации, правил внутреннего трудового распорядка, требований охраны труда и противопожарной безопасности; заинтересованное отношение к работе

действует так, чтобы задание было исполнено качественно и в срок

выполняет поручения и задания руководителя с должной ответственностью

заботится о чистоте и культуре производства и действует так, чтобы ее обеспечить

придерживается правил внутреннего трудового распорядка

Раздел 5

5.1. Расчет выхода продукции в ассортименте.

Наименование блюда: Форель в сливках

|

Наименование продуктов |

Норма продуктов на 1 порцию массой |

|

|

Нетто, г |

Брутто, г |

|

|

Форель |

186,4 |

97,1 |

|

Креветки |

98,4 |

52,7 |

|

Киви |

38,6 |

34,2 |

|

Масло сливочное |

15 |

15 |

|

Соль |

1,25 |

1,25 |

|

Сыр (пармезан) |

28 |

26,5 |

|

Сливки |

100 |

100 |

|

Розмарин |

2,4 |

2,4 |

|

Перец чёрный молотый |

1,02 |

1,02 |

|

Гарнир |

- |

150 |

|

Выход готовой рыбы |

- |

250 |

|

Выход |

- |

400 |

Для расчета выхода продукции в ассортименте нужно знать % отходов продуктов. Нужно учитывать факт, что у некоторых продуктов % отходов может меняться в зависимости от времени года.

Форель. % отходов – 48%

186,4 гр. – 100%

Xгр. – 52%

X= 186, 4*48100 = 97, 1 гр.

5.2. Табель учёта рабочего времени.

Табель учета рабочего времени – это документ, который содержит информацию о фактически отработанном времени и количестве неявок за месяц по каждому сотруднику предприятия общественного питания. На его основании производится расчет и начисление заработной платы.

Табель учета рабочего времени в ресторане «Тоскания» ведется каждый рабочий день в течение месяца, в последний день месяца подводится итоговое количество отработанных часов и неявок каждым сотрудником.

Составляется данный документ в одном экземпляре и передается в бухгалтерию.

Вверху бланка указываем наименование организации или ИП, номер документа и дату его составления.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Графа «Отчётный период». Указываем период времени, за который составляется документ (обычно месяц).

Графа 2 и 3. ФИО, должность и табельный номер сотрудника.

Графа 4. Отмечаются все явки и неявки. Каждому календарному дню соответствует отдельная ячейка, состоящая из двух клеток. В верхней клетке указывается буквенный код, а в нижней – количество часов, отработанных за этот день, либо эту клетку можно оставлять пустой при условии, что учёт рабочего времени ведётся в днях.

Графа 5. В верхней клетке указывается количество отработанных дней за каждую половину месяца. В нижней – количество отработанных часов за тот же период.

Графа 6. Указываются данные за весь месяц: верхняя клетка – количество отработанных дней, нижняя клетка – количество отработанных часов.

Графа 7-9. Указываются сведения для расчёта зарплаты. Если для всех сотрудников использовался один вид оплаты труда, тогда в шапке таблицы находим две графы: «Код вида оплаты» и «Корреспондирующий счёт» — и заполняем их соответствующими данными.

При этом нижние графы 7 и 8 остаются пустыми. Заполняется только 9 графа. А если использовалось несколько видов оплаты труда, тогда заполняем графы 7,8,9, а графы в шапке таблицы не трогаем.

Графа 8. Указывается корреспондирующий счёт согласно плану счетов бухучёта.

Графа 9. Количество отработанных за месяц дней и часов, соответствующих данному виду оплаты.

Графа 10, 11, 12, 13. Указываются данные о причинах неявок и опозданий сотрудников (код и количество дней, часов отсутствия сотрудника на рабочем месте).

5.3. Расчет заработной платы

Учёт оплаты труда на предприятии начинается с документов, которые являются основанием для начисления зарплаты. Нормативно-правовая база по учёту зарплаты содержит ряд унифицированных форм первичных документов.

Так, организация учёта зарплаты начинается с первичной документации по оплате труда – штатного расписания, трудовых договоров, приказов о приёме на работу, нарядов, книг учёта выработки, табелей учёта рабочего времени, приказов о поощрениях и т.д.

С зарплаты сотрудников уплачиваются следующие налоги и взносы:

- НДФЛ по ставке 13%;

- Взносы в ФФОМС 5,1% от базы для начисления взносов;

- Взносы в ФСС в диапазоне от 2,9% до 0% от базы для начисления взносов;

- Взносы в ПФР на страховую часть по ставке 22% от размера начисленной зарплаты;

Бухгалтерский учёт заработной платы связан с заполнением на каждого работника отдельного лицевого счёта (формы Т-54 и Т-54а). В течение года на счёте отражаются все виды произведенных начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно.

Порядок учёта заработной платы обязывает вести табель учёта рабочего времени и расчёта зарплаты (форма Т-12 для обработки данных в автоматическом режиме) или табель учёта рабочего времени (форма Т-13 заполняется вручную). На основании этих документов рассчитывается зарплата и составляется соответствующая статистическая отчётность.

После того как произведены расчёт и учёт начисленной зарплаты, необходимо произвести удержания. Основной пункт здесь - это налог на доходы физлиц по ставке 13%. Расчёты могут производиться в расчётно-платёжной ведомости, по которой будет идти также учёт выдачи зарплаты. Можно использовать отдельно расчётную ведомость (форма Т-51) и отдельно платёжную (форма Т-3).

Расчет заработной платы.

Задача

Условия задачи: «В ресторан «Омега» 16.11.2015 устроился сотрудник Михалков И.И. (1969 года рождения) на должность повара. Его месячный оклад — 15000 рублей. 23 дня — количество рабочих дней в ноябре всего; 12 дней — количество отработанных дней в ноябре Михалковым И.И. Он работает с понедельника по пятницу, выходные — суббота и воскресенье.

Итак: Михалков И.И. устроился в середине месяца, соответственно ему полагается за ноябрь заработная плата исходя из фактически отработанных дней.

Чтобы посчитать зарплату за неполный месяц, воспользуемся формулой:

Оклад сотрудника / количество рабочих дней в месяце Х количество отработанных дней = ЗАРАБОТНАЯ ПЛАТА.

Согласно Трудовому кодексу РФ, при расчете заработной платы учитываются только рабочие дни.

Заработная плата Михалкова И.И. за ноябрь будет равна: 15000 рублей / 23 дн. Х 12 дн. = 7826,09 рублей. (15000 рублей — ежемесячный оклад сотрудника; 23 дня — количество рабочих дней в ноябре всего; 12 дней — количество отработанных дней в ноябре Михалковым И.И.).

Согласно законодательству, выдавать заработную плату надо как минимум дважды в месяц.

Ресторан «Омега» выдает заработную плату работникам дважды в месяц: 25 числа — за первую половину календарного месяца, 10 числа — за вторую половину календарного месяца.

Михалков И.И. работает в компании с 16.11.2015, аванс за первую половину календарного месяца ему не полагается. Михалков И.И. аванс будет получать только 25 декабря 2015 года.

31 ноября начисляем итоговую заработную плату сотруднику. Заработная плата Михалкова И.И. за ноябрь равна 7826,09 рублей.

Расчеты начислений страховых взносов и НДФЛ.

7826,09 рублей начислена заработная плата Михалкову И.И.

1.НДФЛ — 7826,09 * 13% = 1017 рублей-1017 рублей удержан НДФЛ

2.Страховые взносы ПФР страховая часть — 7826,09 * 16% = 1252,17 рублей-1252,17 рублей начислены страховые взносы ПФР на страховую часть пенсии

3.Страховые взносы ПФР накопительная часть — 7826,09 * 6% = 469,57 рублей-469,57 рублей начислены страховые взносы ПФР на накопительную часть пенсии

4.Страховые взносы ФФОМС — 7826,09 * 5,1% = 399,13 рублей-399,13 рублей начислены страховые взносы ФФОМС

5.Страховые взносы ФСС РФ — 7826,09 * 2,9% = 226,96 рублей-226,96 рублей начислены страховые взносы ФСС РФ

6.Страховые взносы ФСС от несчастных случаев — 7826,09 * 0,6% = 46,96 рублей- 46,96 рублей начислены страховые взносы ФСС от несчастных случаев

Вывод:10 декабря, согласно Положению, об оплате труда Михалкову И.И. необходимо выплатить заработную плату 7826,09 — 1017 = 6809,09 рублей. В день выплаты заработной платы необходимо перечислить удержанный НДФЛ в бюджет. Начисленные страховые взносы за ноябрь перечислить в бюджет следует не позднее 15 декабря.

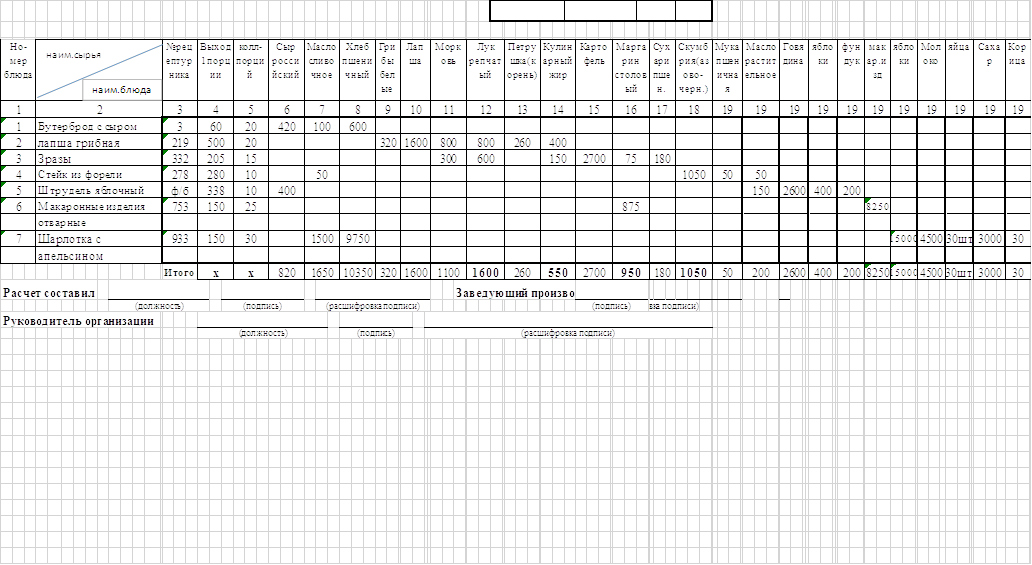

5.4 Оформление документации на операции сырья, полуфабрикатов. Итоговой продукции.

Основным

этапом оперативного планирования является составление плана-меню (Приложение

2).Он применяется для определения меню на каждый день в соответствии с

товарооборотом горячего цеха.

Главное назначение плана-меню в горячем цехе - это

определение количества блюд и требуемых для их приготовления продуктов. Так, на

основании плана-меню и остатка сырья в цехе определяется суточная потребность

в продуктах и выписывается требование в кладовую.

В бухгалтерии предприятия общественного питания по

плану-меню составляются калькуляции и устанавливаются розничные цены на блюда,

а также составляются меню для посетителей (меню торгового зала), в которых,

помимо наименования блюда и его стоимости, указывается масса блюда в готовом

виде, а также ингредиенты.

Калькуляционная карточка(форма

№ОП-1)(Приложение 3), составляется на каждое блюдо, именно на ее основе в

горячем цехе определяется продажная цена готовой продукции.

Помимо плана-меню и калькуляционной карточки на предприятиях общественного

питания применяются следующие документы:

- Сырьевая ведомость;(Приложение 4)

-Дневной заборный лист;(Приложение 5).

Приложение 1

|

13th |

|

организация |

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

Форма по ОКУД |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

организация Кафе |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

|

ПЛАН-МЕНЮ |

Номер документа |

Дата составления |

на «____» _________________ 200 __ г.

|

Номер по порядку |

Блюда и гарнир |

Коли- чество |

Цена продажи, руб. коп. |

Сумма, руб. коп. |

|||||||

|

наименование и краткая характеристика |

код |

номер блюда по сборнику рецептур, по ТТК, СТП |

выход одного блюда, г. |

|

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|||

|

Холодные блюда |

|

||||||||||

|

1 |

Бутерброд с сыром |

3 |

60 |

20 |

30.00 |

600.00 |

|

||||

|

2 |

Бутерброд с ветчиной |

1 |

60 |

20 |

25.00 |

500.00 |

|

||||

|

3 |

Салат Амстердам |

62 |

100 |

15 |

45.00 |

675.00 |

|

||||

|

Первые блюда |

|

||||||||||

|

4 |

Борщ |

174 |

500 |

20 |

45.00 |

900.00 |

|

||||

|

5 |

Рассольник |

196 |

500 |

20 |

45.00 |

900.00 |

|

||||

|

6 |

Лапша грибная |

219 |

500 |

20 |

45.00 |

900.00 |

|

||||

|

Гарниры , |

|

||||||||||

|

|||||||||||

|

7 |

Зразы |

332 |

205 |

15 |

52.00 |

780.00 |

|

||||

|

8 |

Грибы в сметанном соусе |

343 |

150 |

10 |

60.00 |

600.00 |

|

||||

|

|||||||||||

|

9 |

Рагу из овощей |

321 |

255 |

15 |

60.00 |

900.00 |

|

||||

|

Гарниры из рыбы |

|

||||||||||

|

10 |

Стейк из форели |

489 |

280 |

10 |

110.00 |

1100.00 |

|

||||

|

11 |

Рыба в кляре жареная |

499 |

200 |

15 |

140.00 |

2100.00 |

|

||||

|

12 |

Котлеты карася |

510 |

280 |

15 |

80.00 |

1200.00 |

|

||||

|

Гарниры из мяса |

|

||||||||||

|

13 |

Катлета мясная |

548 |

200 |

25 |

110.00 |

2750.00 |

|

||||

|

14 |

Мясная рубка |

591 |

325 |

20 |

90.00 |

1800.00 |

|

||||

|

15 |

Штрудель яблочный |

ф/б |

375 |

10 |

120.00 |

1200.00 |

|

||||

|

орехами и сыром |

|

||||||||||

|

Вторые блюда |

|

||||||||||

|

16 |

Макароны |

753 |

150 |

25 |

30.00 |

750.00 |

|

||||

|

17 |

Гречка отварной |

682 |

150 |

29 |

30.00 |

870.00 |

|

||||

|

18 |

Пюре |

759 |

150 |

20 |

30.00 |

600.00 |

|

||||

|

Блюда для детей |

|

||||||||||

|

19 |

Суфле |

916 |

325 |

17 |

40.00 |

680.00 |

|

||||

|

20 |

Мороженое " |

936 |

300 |

25 |

55.00 |

1375.00 |

|

||||

|

21 |

Шарлотка с апельсином |

926 |

135 |

30 |

35.00 |

1050.00 |

|

||||

|

Напитки |

|

||||||||||

|

22 |

Чай |

344 |

200 |

40 |

25.00 |

1000.00 |

|

||||

|

23 |

Кофе |

951 |

200 |

15 |

30.00 |

450 |

|

||||

|

24 |

Кофе с молоком |

957 |

150 |

20 |

40.00 |

800 |

|

||||

|

|||||||||||

|

|

|||||||||||

Заведующий производством _________________ _______________________________

подпись расшифровка подписи

Приложение 2

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Бутерброд с сыром |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

_______________ ______________________

|

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Сыр Тильзитер |

0.21 |

220 |

46.2 |

||||||||

|

2 |

Масло сливочное |

0.5 |

146 |

73 |

||||||||

|

3 |

Хлеб |

0.30 |

19 |

42190,00 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

12490 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

37470 |

|||||||||

|

Цена продажи блюда, руб. коп. |

37руб.47коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

50 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

Приложение 3

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Лапша грибная |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Грибы белые |

0.16 |

70 |

11.2 |

||||||||

|

2 |

Лапша |

0.80 |

100 |

80 |

||||||||

|

3 |

Морковь |

0.40 |

35 |

14 |

||||||||

|

4 |

Лук - репчатый |

0.40 |

35 |

14 |

||||||||

|

5 |

Петрушка(корень) |

0.13 |

90 |

11.7 |

||||||||

|

6 |

Кулинарный жир |

0.20 |

0.30 |

6 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

13690 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

41070 |

|||||||||

|

Цена продажи блюда, руб. коп. |

41руб.07коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

250 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

|

Унифицированная форма № ОП-2 Утверждена постановлением Госкомстата России от 25.12.1998 № 132

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА |

|||||||||||||||||||||||||||||

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Фарш |

0.180 |

45 |

8.1 |

||||||||

|

2 |

Морковь |

0.20 |

35 |

7 |

||||||||

|

3 |

Лук репчатый |

0.40 |

35 |

14 |

||||||||

|

4 |

Маргарин столовый |

0.10 |

90 |

9 |

||||||||

|

5 |

Сухари пшеничные |

0.12 |

45 |

5.4 |

||||||||

|

6 |

Кулинарный жир |

0.10 |

28 |

2.8 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

4630 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

13890 |

|||||||||

|

Цена продажи блюда, руб. коп. |

138руб.90коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

150 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Стейк из форели |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Форель |

0.105 |

150 |

15.75 |

||||||||

|

2 |

мука пшеничная |

0.5 |

40 |

20 |

||||||||

|

3 |

масло растительное |

0.5 |

60 |

30 |

||||||||

|

4 |

масло сливочное |

0.5 |

150 |

75 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

14075 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

42225 |

|||||||||

|

Цена продажи блюда, руб. коп. |

422руб.25коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

280 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

Приложение 6

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Штрудель яблочный |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Хлеб пшеничный |

0.260 |

330 |

85.8 |

||||||||

|

2 |

Яблоки |

0.40 |

90 |

36 |

||||||||

|

3 |

сыр твердых сортов |

0.40 |

200 |

80 |

||||||||

|

4 |

Фундук орехи |

0.20 |

270 |

54 |

||||||||

|

5 |

Масло растительное |

0.15 |

60 |

9 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

26480 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

79449 |

|||||||||

|

Цена продажи блюда, руб. коп. |

794руб.49коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

338 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Макаронные изделия, отварные |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Макаронны |

0.330 |

55 |

18.15 |

||||||||

|

2 |

Маргарин |

0.35 |

90 |

42155,00 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

4965 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

14895 |

|||||||||

|

Цена продажи блюда, руб. коп. |

148руб.95коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

150 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

Приложение 9

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Шарлотка с апельсином |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Апельсины |

0.500 |

67 |

33.5 |

||||||||

|

2 |

Хлеб пшеничный |

0.325 |

22 |

7.15 |

||||||||

|

3 |

Молоко |

0.150 |

45 |

6.75 |

||||||||

|

4 |

Яйца |

1шт |

55 |

55 |

||||||||

|

5 |

Сахар |

0.100 |

50 |

5 |

||||||||

|

6 |

Корица |

0.1 |

200 |

20 |

||||||||

|

7 |

Масло сливочное |

0.50 |

150 |

75 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

21540 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

64620 |

|||||||||

|

Цена продажи блюда, руб. коп. |

64руб.62коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

150 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

Приложение 10

Унифицированная форма № ОП-2

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

(организация)

Кафе (структурное

подразделение)

Бутерброд с сыром |

0330502 |

||

|

Кафе Анна |

по ОКПО |

||

|

Организация Чай |

|||

|

структурное подразделение |

Вид деятельности по ОКДП |

||

|

Вид операции |

|||

|

УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи «____» _________________ 200 __ г. |

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

|

Порядковый

номер калькуляции, |

№ 1 |

|||||||||||

|

от |

« |

» |

г. |

|||||||||

|

Но- мер по по- рядку |

Продукты |

норма, кг |

цена, |

сумма, руб. коп. |

||||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||

|

1 |

Чай-заварка |

0.50 |

90 |

45 |

||||||||

|

2 |

Вода |

0.150 |

25 |

3.75 |

||||||||

|

3 |

Сахар |

0.22 |

50 |

11 |

||||||||

|

Общая стоимость сырьевого набора на 100 блюд |

Х |

Х |

101.15 |

|||||||||

|

Наценка |

300 |

%, руб. коп. |

10115 |

|||||||||

|

Цена продажи блюда, руб. коп. |

10руб.11коп. |

|||||||||||

|

Выход одного блюда в готовом виде, грамм |

200 |

|||||||||||

|

Заведующий производством |

подпись |

|||||||||||

|

Калькуляцию составил |

||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||

Сырьевая

ведомость

Приложение

5

(zip - application/zip)

(zip - application/zip)