Содержание курсовой работы

Тема: «Определение рыночной стоимости объекта недвижимости»

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Общие понятия оценки

1.1.1 Понятие собственности и иных вещных прав

1.1.2 Основные виды правоустанавливающих и право удостоверяющих документов на объект недвижимости

1.2 Характеристика доходного подхода

1.2.1 Метод капитализации

1.2.2 Метод дисконтирования денежных потоков

1.3 Характеристика сравнительного подхода

1.3.1 Классификация и суть поправок

1.3.2 Подбор объектов аналогов

1.4 Характеристика затратного подхода

1.4.1 Теоретические основы затратного подхода

1.4.2 Виды износов

2 РАСЧЕТНАЯ ЧАСТЬ

2.1 Задание на оценку

2.1.1 Основания для проведения оценки

2.1.2 Наименование объекта оценки

2.1.3 Имущественные права на объект оценки

2.1.4 Дата оценки

2.1.5 Цель оценки

2.1.6 Назначение оценки

2.1.7 Вид стоимости

2.1.8 Форма отчета

2.1.9 График проведения оценки

2.1.10 Дата составления отчета об оценке

2.1.11 Допущение и ограничение на которых основывается оценка

2.2 Сведения о заказчике оценке и об оценщике

2.2.1 Сведения о заказчике оценки

2.2.2 Сведения об оценщике

2.2.3 Данные об оценочной организации

2.3 Применяемые стандарты оценочной деятельности

2.4 Описание объекта оценки

2.4.1 Местонахождение и местоположение

2.4.2 Техническое описание объекта оценки

2.5 Анализ рынка объекта оценки

2.6 Описание процесса оценки в части применения доходного, затратного и сравнительного подхода

2.6.1 Определение наилучшего и наиболее эффективного использования

2.6.2 Процедура оценки

2.6.3 Выбор и обоснования подходов и методов оценки

2.7 Определение рыночной стоимости оценки с определением затратного подхода

2.7.1 Методологические основы затратного подхода

2.7.2 Определение стоимости земельного участка

2.7.3 Определение стоимости воспроизводства улучшений

2.7.4 Оценка совокупного износа

2.7.5 Определение итоговой величины рыночной стоимости, затратным подходом

2.8 Определение рыночной стоимости объекта оценки с доходным подходом

2.8.1 Определение чистого операционного дохода

2.8.2 Анализ ставок аренды

2.8.3 Определение коэффициента капитализации

2.8.4 Определение итоговой величины рыночной стоимости объекта оценки с помощью доходного подхода

2.9 Определение рыночной стоимости объекта оценки с помощью сравнительного подхода

2.9.1 Подбор объектов аналогов

2.9.2 Расчет рыночной стоимости с помощью сравнительного подхода

2.10 Согласование результатов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А Договор на оказание услуг оценочной деятельности

ПРИЛОЖЕНИЕ Б Фотографии и местоположение объекта оценки

Введение

Оценка стоимости недвижимости актуальна сейчас и будет актуальна пока будет существовать недвижимое имущество. В Российской Федерации стремительное формирование, развитие рынка недвижимости и все большее физических и юридических лиц участвую операциях с недвижимым имуществом.

Закон об оценочной деятельности определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам для целей совершения сделок с объектами оценки, а также для иных целей. В ст. 3 законе «Об оценочной деятельности РФ» Рыночная стоимость определяется как наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действует разумно, располагая все необходимой информацией, а на величине цене не отражаются обстоятельства, когда: одна сторон сделки не должна отчуждать объект, а другая не обязана принимать исполнение

Актуальность темы курсовой работы обусловлена тем, что на сегодняшний день появляется все большая необходимость в компетентной и объективной оценке стоимости недвижимости

Целью настоящей работы является анализ теоретических основ оценки недвижимости и реализация методики оценки складских помещений на практике. Объект исследования: склад в Советском районе города Челябинска. Предмет исследования: оценка стоимости складских помещений. Задачами данной работы было:

- определить сущность недвижимости;

- выявить основные этапы оценки недвижимости;

- обозначить основные характеристики применения трех подходов оценки (сравнительного, доходного и затратного);

- проанализировать объект оценки (его местоположение, физические характеристики, оцениваемые права);

- проанализировать рынок недвижимости;

- сделать выводы о наилучшем и наиболее эффективном использовании объекта оценки;

- определить рыночную стоимость объекта оценки с применением трех основных подходов (сравнительного, доходного и затратного);

- сделать выводы о полученной стоимости

1.1Общие понятия оценки

Оценка стоимости недвижимости — процесс определения рыночной стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав, например, права аренды, права пользования и т. д. в отношении различных объектов недвижимости.

Субъекты оценочной деятельности:

1.Юридические лица (индивидуальные предприниматели, организации) деятельность, которых регламентируется в федеральном законе в оценочной деятельности- оценщики.

2.Юридические лица и физические лица, являющиеся потребителями услуг-заказчики

3.Саморегулирующиеся организация

4.Органы власти

Объекты оценочной деятельности:

1.Отдельные материальные объекты (вещи)

2.Совокупность вещей составляющих имущество лица или организации

3.Прово собственности и иные вещные права

4.Здания, строение, сооружения, объекты незавершенного строительства, помещения и части помещений

5. Земельные участки

6.Права требования или обязательства сдачи

7.Работа, услуги, информация

8.Обособленные водные объекты

9.Инженерные сооружения и сети

10.Стационарные сооружения, благоустройства участка

11.Элементы хозяйства, транспортные инженерные обеспечения

12. Иные объекты гражданских прав

1. К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

2. При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

3. При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

4. Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

5. Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

6. Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки. Если в соответствии с законодательством Российской Федерации проведение оценки является обязательным, то с даты оценки до даты составления отчета об оценке должно пройти не более трех месяцев, за исключением случаев, когда законодательством Российской Федерации установлено иное.

7. При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цену, уплаченную покупателем за объект оценки.

8. При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

9. При проведении экспертизы отчета об оценке осуществляется совокупность мероприятий по проверке соблюдения оценщиком при проведении оценки объекта оценки требований законодательства Российской Федерации об оценочной деятельности и договора об оценке, а также достаточности и достоверности используемой информации, обоснованности сделанных оценщиком допущений, использования или отказа от использования подходов к оценке, согласования (обобщения) результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

10. Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

[ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ N 1 "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)"]

1.1Понятие собственности и иных вещных прав

Право собственности-это право дает лицу юридическую власть над вещью и называется вещным правом. Различные виды вещных прав отличаются именно объемом этой власти; к вещным правам относятся также: право пожизненного наследуемого владения имуществом; право постоянного (бессрочного) пользования имуществом; сервитуты; право хозяйственного ведения имуществом; право оперативного управления имуществом. За исключением права собственности, все другие вещные права являются правами на чужие вещи.

Право собственности определяется 17-й главой Гражданского кодекса Российской Федерации.

Собственность – это комплекс прав, который может быть распределен между различными субъектами или сосредоточен в одних руках:

1. Владение – первичный компонент собственности, основанный на законе физический контроль над объектом, возможность иметь его у себя, содержать в своем хозяйстве, на балансе и т. д., фактическое обладание объектом. Оно создает необходимые предпосылки для реализации двух других правомочий – пользования и распоряжения. Можно владеть объектом недвижимости, но не пользоваться им. Пользоваться же объектом недвижимостью, не владея им фактически, невозможно.

2. Пользование – применение объекта собственности в соответствии u1089 с его назначением по усмотрению и желанию пользователя или собственника, извлечение из объекта полезных свойств или дохода. Владение и пользование могут быть соединены в руках одного субъекта или разделены между различными субъектами.

3. Распоряжение – всеобъемлющий, высший способ реализации отношений между объектом и субъектом собственности, т. е. это право решать, каким образом и кем может быть использован сам объект недвижимости и получаемый от него доход; определение юридической судьбы объекта собственности. То есть собственник недвижимости не только владеет и пользуется имуществом, но и распоряжается им в целях и пределах, не нарушающих права собственника ограничений, установленных законодательством.

Под полным правом собственности понимается право владеть, пользоваться и распоряжаться собственностью в рамках, не противоречащих местному законодательству. Полное право собственности обладает наивысшей стоимостью.

Экономически собственность реализуется тогда, когда начинает приносить доход, т. е. в процессе присвоения и отчуждение земли и другого недвижимого имущества как основного фактора производства и его результатов – дохода. Существует два основных способа присвоения и отчуждения благ: индивидуально обособленный – частный и совместный – общий, публичный. Соответственно по признаку субъекта присвоения различают две основные формы собственности: частную и общественную (государственную и муниципальную).

Для собственника недвижимого имущества законом могут быть установлены определенные временные ограничения (обременения), которые стесняют его права при осуществлении прав собственности. Ограничения прав собственности:

− сервитуты;

− ипотека;

− доверительное управление;

− аренда.

Ипотека – это кредит, полученный под залог недвижимости. Ипотека обеспечивает обязательства недвижимым имуществом, при котором кредитор (залогодержатель) имеет право, в случае неисполнения обязательств должником (залогодателем), получить удовлетворение за счет заложенной недвижимости. Имущество, на которое установлена ипотека, остается во владении залогодателя, т. е. должника. Договор ипотеки заключается с соблюдением общих правил Гражданского кодекса РФ о заключении договора с учетом положений, установленных соответствующими статьями Федерального закона РФ от 16 июля 1998 года №102-ФЗ “Об ипотеке (залоге недвижимости)”.

Доверительное управление имуществом (траст) – это новое явление в России, которое применяется, прежде всего, в отношении остающихся в собственности государства акций приватизированных предприятий. Вновь введенный (п. 4. ст. 209 ГК) институт доверительного управления собственностью позволяет собственнику (учредителю управления), в том числе государству как субъекту предпринимательства, передавать другому лицу (доверительному управляющему) свои права владения, пользования и распоряжения принадлежащим ему имуществом на определенный срок, что, однако, не приводит к переходу права собственности на переданное в доверительное управление имущество к доверительному управляющему. Тем не менее, не становясь собственником, доверительный управляющий имеет возможность владеть, пользоваться и распоряжаться доверенным ему имуществом в имущественном обороте от своего имени, но в интересах собственника. Объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу.

Аренда – это право пользоваться чужой недвижимостью на определенных условиях. По договору аренды арендодатель (собственник) обязуется предоставить арендатору (нанимателю) недвижимое имущество за плату во временное пользование. В аренду могут быть переданы земельные участки, обособленные природные объекты, предприятия, имущественные комплексы, здания, сооружения и другие вещи, которые не теряют своих натуральных свойств в процессе u1080 их использования. Срок аренды определяется договором, в то же время аренда может быть заключена на неопределенный срок, если последний в договоре не указан. Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения

Различают следующие виды вещных прав:

1. пожизненного наследуемого владения земельным участком (ст. 265 — 267 ч. 1 ГКРФ);

2. постоянного (бессрочного) пользования земельным участком (ст. 268 — 272 ч. 1 ГК РФ);

3. прохода (проезда) по соседнему земельному участку, прокладки коммуникаций по соседнему земельному участку или зданию (сервитута) (ст. 274 — 277 ч. 1 ГК РФ);

4. хозяйственного ведения (ст. 294 — 295 ч. 1 ГК РФ);

5. оперативного управления (ст. 296 ч. 1 ГК РФ).

[Гражданский кодекс РФ]

1.1.2Основные виды правоустанавливающих и правоудостоверяющих документов на объект недвижимости

Каждый собственник объекта недвижимости приобретает право собственности на данный объект в силу либо какой-то сделки (купли-продажи, мены, дарения и т.д.), либо получая объект недвижимости по наследству, либо в процессе приватизации, либо построив новый объект на основании соответствующей разрешительной документации, либо на основании признания права собственности на объект судом и т.д. В любом случае, основания для возникновения права описываются в определенном документе, который называется правоустанавливающим.

В правоустанавливающем документе в обязательном порядке будут содержаться сведения о том, кому это право будет принадлежать (субъект), на что именно (объект) возникает указанное в правоустанавливающем документе право, а также будет указан вид права на недвижимость. Таким образом, основными требованиями к правоустанавливающим документам являются:

1. соответствие законодательству, действовавшему на момент составления

2. документа в месте расположения недвижимости;

3. наличие описание недвижимости, правообладателя и вида права на

4. недвижимость.

Виды правоустанавливающих документов:

1. Договор купли-продажи

2. Договор мены

3. Договор дарения

4. Договор пожизненного содержания с иждивением (ренты)

5. Договор купли-продажи с рассрочкой платежа

6. Договор на передачу квартиры в собственность граждан

7. Свидетельство о праве на наследство

8. Решение суда

9. Договор участия в долевом строительстве, договор уступки прав требования

10. Правоустанавливающие документы на вновь возводимый объект недвижимости

11.Справка о выплате пая в ЖСК (ГСК, с/т)

Правоустанавливающие документы — это документы, наличие которых подтверждает право владения на землю. Их необходимо предъявлять при регистрации имущественных прав. Они устанавливают юридическое обоснование на собственность земли и являются первоначальным условием для госрегистрации собственнических прав на землю. Необходимый перечень соответствует действующим законодательным нормам. В документации правоустанавливающего порядка в обязательном порядке указывается сам собственник, описание данного земельного надела, обоснование права на землю.

К правоустанавливающей категории относят следующие:

- свидетельства о праве наследования имущества (нотариально заверенное);

- акты или договоры передачи-приема права собственности (дарение, обмен, приватизация, купля-продажа и т.д.);

- акты, которые были изданы органами МСУ или другими соответствующими органами;

- правомочные решения судебных учреждений (только те, которые считаются обретшими законную силу), сюда относится и мировое соглашение, которое утверждено судом;

- различные распоряжения, решения, постановления и акты соответствующих госорганов, а также местных администраций (должностных лиц) о выделении или предоставлении земельного надела. Однако в данном случае следует учитывать, что сами по себе данные свидетельства (о регистрации, о внесении в реестр и том подобные материалы), которые были выданы в БТИ или администрациями местного самоуправления, не могут считаться правоустанавливающими. Их следует только приобщить ко всей остальной документации;

- договоры и иные сделки, которые проводят в отношении этого вида недвижимого имущества и носят статус правоустанавливающих;

- свидетельства или акты о приватизации надела, оформленные согласно действующему законодательству в месте и в момент оформления приватизации;

- различные акты, которые действовали во времени совершения значимых юридических действий;

- решение о предоставлении земли в пользование на бессрочный период. Следует знать, что в случаях, когда подобный надел был сдан в аренду, а также передан, по решению местных инстанций в собственность гражданина не относится к данному типу документации, а рассматривается как основание для составления соответствующего договора. Такое решение становиться правоустанавливающим только после заключения нового договора и его регистрации в нужных госорганах.

Все правоустанавливающая документация, удостоверяющая владельческие права, подлежит обязательному оформлению в строгом соответствии с требованиями законодательства, которое действует на момент их формирования. В данных материалах должна содержаться полная информация о собственнике (обязательно должно быть указано ФИО, паспортные данные, тип права собственности, описание, а также местонахождение объекта).

1.2 Доходный подход в оценке недвижимости

Доходный подход предполагает определение рыночной стоимости объекта недвижимого имущества на основе определения доходов от объекта оценки

Доходный подход оценивает стоимость недвижимости в данный момент и отражает количество доходов, которые приносит объект недвижимости и его риски.

Существует 2 метода доходного подхода:

1.метод капитализации

2.метод дисконтирования денежных потоков

Доходный подход опирается на следующие принципы:

1.принцып ожидания

2.принцып замещения

Принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет);

Принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую

При применении доходного подхода оценщики ориентируются на текущую стоимость периодичных доходов, которые приносят объект недвижимости

Достоинства подхода:

1. возможность отразить действительные характеристики

2. тип, количество и обильность информации на основе которой производят анализ

3. способность учитывать конкурентные колебания

4. способность учитывать специальные особенности объекта недвижимости

Недостатки:

1. не рекомендуется использовать подход к объекту, недвижимости который требует значительной реконструкции либо является объектом незавершенного строительства

2. непрозрачность рынка недвижимости, отсутствие реальной информации о ценах совершения сделки

3. построение всех расчетов на основе прогнозных данных

Метод капитализации доходов применяется если:

1. потоки доходов – стабильные положительные величины;

2. потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

1. потоки доходов нестабильны;

2. объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

3. нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Базовая формула расчета имеет следующий вид:

РС = ЧОД / Ккап (1)

где РС – стоимость объекта недвижимости;

Ккап – коэффициент капитализации;

ЧОД – чистый операционный доход.

1.2.1Метод капитализации доходов

Используется при оценке объекта недвижимого имущества со стабильными денежными потоками.

Метод используется:

1. денежные потоки стабильные в определённый период времени

2. денежные потоки представляют собой значительную величину

3. потоки доходов возрастают умеренными или устойчивыми темпами

Ограничительные условия при применении метода:

1. нестабильность денежных потоков

2. если объект недвижимости находится в стадии реконструкции, либо в стадии объекта незавершённого строительства

Основные этапы при определении стоимости методом капитализации доходов:

1. определение ожидаемого годового дохода

2. расчет ставки капитализации (ставка дисконтирования)

3. определение стоимости объекта недвижимости путем деления чистого и операционного дохода на коэффициент капитализации

Основные этапы оценки методом капитализации доходов

1. Оценка потенциального валового дохода. Делается на основе анализа текущих ставок и тарифов на рынке для сравнимых объектов.

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости при 100%-й занятости без учета всех потерь и расходов.

ПВД зависит от площади объекта и арендной ставки:

,

(1)

,

(1)

где S – площадь, сдаваемая в аренду, м2; Са – арендная ставка за 1 м2.

Как правило, величина арендной платы зависит от местоположения объекта, его физического состояния, наличия коммуникаций, времени аренды (срока) и т. д.

2. Оценка потерь от недогруженности неуплат. Производится на основе анализа рынка, характера его динамики (трендов) применительно к арендованной недвижимости.

Действительный валовой доход (ДВД) = ПВД – скидки на простой и неплатежи.

3. Расчет издержек по эксплуатации оцениваемой недвижимости. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые годы), так и прогнозные (прогнозируемые в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, – потоки денежных средств для различных объектов должны рассчитываться на одной основе, т. е. нельзя сравнивать потоки, рассчитанные исходя из ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения.

Расчет расходов. Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами.

Операционные расходы принято делить:

– на условно-постоянные расходы, или издержки;

– условно-переменные, или эксплуатационные расходы;

– расходы на замещение или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество, страховка основных фондов и т. п.

Условно-переменными называются расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются расходы на управление: коммунальные расходы (газ, электричество, вода, отопление, телефон); расходы на уборку, содержание территории и т. д.

К расходам на замещение относят расходы, которые либо имеют место всего один-два раза за несколько лет, либо сильно варьируются от года к году. Обычно это расходы на периодическую замену быстро изнашивающихся компонентов улучшений. К таким улучшениям, в частности, относятся кухонное оборудование (холодильники, кухонные плиты и т. п.), мебель, ковровые покрытия, портьеры, а также недолговечные компоненты зданий (крыши, лифты), расходы на косметический ремонт.

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично бухгалтерской амортизации). В расчете подразумевается, что деньги откладываются (резервируются), хотя большинство владельцев недвижимости в действительности их не резервируют. Следует отметить, если владелец планирует замену изнашивающихся улучшений в течение срока владения (горизонта расчета), то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом.

Если же в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитывают, но необходимо учесть износ, имея в виду возможную перепродажу (реверсию). Если срок такого рода отчислений точно известен, то при расчете методом дисконтированных потоков денежных средств возможно учитывать расходы только в том периоде, где они планируются.

1.2.2 Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков (МДДП) определяет рыночную стоимость недвижимости как сумму дисконтированных доходов от использования объекта в будущем и реверсии с учетом корректировки на степень риска их получения.

МДДП, который используется для оценки объектов с нестабильным потоком доходов, по сравнению с методом капитализации доходов оценивается как более сложный, трудоемкий, однако детальная проработка всех используемых параметров позволяет получить более объективный результат. В случаях, например, если недвижимость находится в стадии строительства или реконструкции, данный метод является единственно возможным.

Рассмотрим признаки, указывающие на то, что денежные потоки доходов от недвижимости будут существенно различаться по годам. Прежде всего, таким признаком является нестабильность экономики в целом, а также нестабильность регионального рынка недвижимости и сама специфика оцениваемой недвижимости (крупный многофункциональный коммерческий объект, сезонный характер доходов и расходов либо нахождение объекта в стадии освоения рынка). Совершенно очевидно, что строящиеся объекты будут приносить неравномерный доход не только на стадии строительства, но и в период освоения введенных мощностей, завоевания рынка и т. д.

Оценка недвижимости методом дисконтирования денежных потоков включает следующие этапы:

1) выбор длительности прогнозного периода;

2) расчет денежного потока для каждого прогнозного года;

3) расчет ставки дисконтирования;

4) расчет стоимости реверсии;

5) дисконтирование денежных потоков;

6) расчет рыночной стоимости как суммы дисконтированных денежных потоков.

Расчет ставки дисконтирования. Ставка дисконтирования – это ставка, используемая для пересчета будущих доходов в текущую стоимость. Количественно она равна ставке дохода, величина которой зависит от риска, связанного с оцениваемым объектом.

Методы расчета ставки дисконтирования следующие:

1) модель оценки капитальных активов (САРМ);

2) метод рыночной экстракции;

3) метод кумулятивного построения.

Расчет стоимости объекта недвижимости методом ДДП.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

, (2)

, (2)

где РV – текущая стоимость;

Сt – денежный поток периода t;

i – ставка дисконтирования денежного потока периода t;

R – стоимость реверсии;

п– длительность прогнозного периода, лет.

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме текущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

1.3Сравнительный подход к оценке недвижимости

Основополагающим принципом сравнительного подхода к оценке недвижимости является принцип замещения. Он гласит, что при наличии на рынке нескольких схожих объектов рациональный инвестор не заплатит больше суммы, в которую обойдется приобретение недвижимости аналогичной полезности.

Принцип замещения применим также и к доходной недвижимости. Типичный информационный инвестор сравнивает объекты доходной недвижимости, выставленные на продажу, а также рассматривает альтернативные варианты вложения капитала. Инвесторы сравнивают сроки окупаемости инвестиций для различных проектов, нормы прибыли, а капиталовложения — при разных вариантах, учитывая при этом налоговые преимущества, затраты на управление и другие факторы.

Можно выделить следующие основные этапы оценки недвижимости сравнительным подходом:

1. На первом этапе изучают состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, которые были проданы недавно.

2. На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым.

3. На третьем этапе вносятся поправки в цены продаж сопоставимых объектов.

4. На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

На первом этапе оценки недвижимости сравнительным подходом изучается состояние рынка недвижимости и тенденции его развития, проводится его сегментирование и определяется, к какому сегменту рынка относится оцениваемый объект. Далее в этом сегменте по определенным критериям выявляются объекты, наиболее сопоставимые с исследуемым (объекты-аналоги).

Сегментирование рынка — это процесс разбивания рынка на секторы (сегменты). Разбивание происходит на сектора, имеющие сходные объекты и субъекты.

Объекты должны быть сходными по назначению использования, качеству, передаваемым правам, местоположению.

Субъекты должны быть сходными по платежеспособности, возможностям финансирования, инвестиционной мотивации.

Сопоставимые объекты должны относиться к тому же сегменту рынка недвижимости, что и оцениваемый; сделки с ними должны быть осуществлены на типичных для данного сегмента условиях. В частности, необходимо отслеживать следующие моменты:

Срок экспозиции — это время, которое объект должен находится на рынке, для того, чтобы быть проданным. Срок экспозиции отличается для разных сегментов рынка.

Независимость субъектов сделки. Если покупатель и продавец находятся в родственных отношениях, либо являются представителями холдинга и независимой дочерней компании, либо имеют иную взаимозависимость и взаимозаинтересованность, сделки между ними обычно заключаются не по рыночной цене и данные по ним не могут использоваться для сравнения.

Инвестиционная мотивация. Инвесторы должны иметь аналогичные мотивы, а объекты — аналогичное наилучшее и наиболее эффективное использование. Так, покупка здания в целях организации в нем офиса не может использоваться в качестве аналога, если здание планируется использовать под гостиницу, т. к ожидаемые потоки доходов и расходов будут иными.

Алгоритм расчета с применением ОКК

1. В данном сегменте рынка подобрать сопоставимые продажи (кроме прочих параметров, по доходам и степени риска)

2. Определить усредненный ОКК. Данный коэффициент – это соотношение ЧОД (чистого операционного дохода) объекта-аналога к его цене.

Ккап = [∑(ЧОДia: Цia)]: m (3)

Где:

Ккап – это ОКК

ЧОДia - это чистый операционный доход i-го аналога (сопоставимого объекта)

Цiа – цена продажи і-ого аналога (сопоставимого объекта)

m – количество отобранных объектов-аналогов

3. Определить вероятную цену продажи по следующей формуле:

Цоб = ЧОДо × Ккап (4)

Где ЧОДо – это чистый операционный доход от объекта, который оценивается

Анализ результатов расчетов, а также вынесение заключения о вероятной цене объекта недвижимости

Сравнительный подход к оценке недвижимости заканчивается анализом всех расчетов, которые производились, для того, чтобы определить все же стоимость объекта оценки.

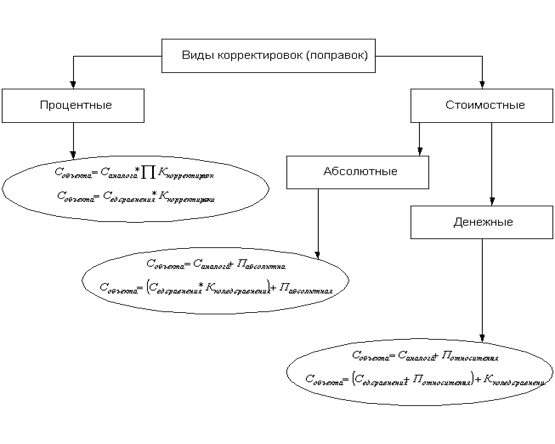

1.3.1Классификация и суть поправок

Разные способы расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом, позволяют классифицировать вводимые поправки следующим образом:

Процентные поправки, как правило, вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения коэффициент, отражающий степень различий в характеристика объекта-аналога и оцениваемого объекта. Рассуждения при этом сводятся к следующему: если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент. В противном случае к цене сопоставимого аналога применяется понижающий коэффициент.

К процентным поправкам можно отнести, например, поправка на местоположение, износ, время продажи.

Стоимостные поправки:

Рис. 1 - Виды корректировок

Последовательность

внесения поправок:

1.

Поправка на условия финансирования.

2. Поправка на особые условия продаж.

3. Поправка на время продажи.

4. Поправка на местоположение.

5. Поправка на физические характеристики.

1.3.2Подбор объектов аналогов

Основными критериями при выборе сопоставимых объектов (аналогов) являются:

1. права собственности;

2. условия финансирования;

3. условия продажи;

4. условия рынка;

5. месторасположение;

6. физические характеристики;

7. доступные коммунальные услуги;

8. условия зонирования;

9. наилучшее и наиболее эффективное использование.

1.4 Затратный подход

К основным характеристикам затратного подхода относятся:

1. оценка имущественного комплекса, состоящего из земельного участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании на конкретную дату (дату оценки);

2. учет износа (обесценения)" оцениваемых улучшений в период эксплуатации под воздействием различных факторов;

3. принцип «замещения». Необходимое условие для использования затратного подхода - достаточно детальная оценка затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта

Основные этапы применения затратного подхода:

1) оценка восстановительной стоимости оцениваемого здания;

2) оценка величины предпринимательской прибыли (прибыли инвестора);

3) расчет выявленных видов износа;

4) оценка рыночной стоимости земельного участка;

5) расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка. Необходимо учитывать, что во многих случаях затратный подход в оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора не всегда создают рыночную стоимость из-за разницы в издержках.

Обесценение - стоимостное выражение износа, измеряемого в процентах на воссоздание сопоставимых объектов, и, напротив создаваемая стоимость не всегда бывает адекватной понесенным затратам. Это касается прежде всего объектов доходной недвижимости. Вывод о величине рыночной стоимости оцениваемого объекта делается оценщиком после тщательного сравнительного анализа результатов по каждому из использованных подходов, учитывая специфику и приоритетность того метода или методов, которые, по мнению оценщика, наиболее логичны и приемлемы в каждом конкретном случае.

Применение затратного подхода предпочтительнее, а иногда и единственно возможно в следующих случаях.

1. Когда оцениваются новые или недавно построенные объекты. В этом случае стоимость строительства таких объектов (с учетом прибыли инвестора), как правило, более близка к рыночной стоимости.

2. В случае, когда необходим анализ наилучшего и наиболее эффективного использования земельного участка. Наиболее эффективное использование земельного участка представляет собой использование незанятого земельного участка или земельного участка с улучшениями, которое является физически возможно, юридически допустимо, осуществимо с финансовой точки зрения и обеспечивает получение максимально возможного дохода. Производимые экспертом расчеты по возможно более эффективному использованию (относительно текущего) во многих случаях позволяют повысить инвестиционную привлекательность оцениваемого имущественного комплекса в глазах потенциального инвестора.

3. Когда необходимо технико-экономическое обоснование нового строительства.

4. Для оценки объектов незавершенного строительства.

5. Для оценки в целях выделения объектов налогообложения (здание, земельный участок)

6. Для оценки в целях страхования.

7. Для переоценки основных фондов предприятий.

8. В случае если ощущается недостаток информации для использования других подходов к оценке.

Рассматриваемый подход в оценке недвижимости обычно приводит к объективным результатам при условии достаточно точной оценки затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта.

Технология применения затратного подхода включает в себя следующие этапы:

1. Оценка величины предпринимательской прибыли (прибыли инвестора).

2. Расчет выявленных видов износа.

3. Оценка рыночной стоимости земельного участка.

4. Расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка. Необходимо помнить также и о том, что во многих случаях затратный подход в оценке недвижимости не показывает рыночную стоимость, поскольку существуют понятийные различия в терминах "затраты" и "стоимость". Понесенные инвестором затраты не всегда создадут рыночную стоимость из-за разницы в издержках на воссоздание сопоставимых объектов и напротив - создаваемая стоимость не всегда бывает адекватной понесенным затратам. Прежде всего, это касается объектов недвижимости, целью владения которой является получение дохода.

Вывод о величине рыночной стоимости оцениваемого объекта делается оценщиком после тщательного сравнительного анализа результатов по каждому из использованных подходов, учитывая специфику и приоритетность того метода или методов, которые расценены оценщиком как наиболее логичные и приемлемые в каждом конкретном случае.

Исходя из вышесказанного, можно определить следующие ситуации, где для применения затратного подхода имеются предпочтительные, а порой и единственные основания:

Оценка новых или недавно построенных объектов. В данном случае стоимость строительства таких объектов (с учетом прибыли инвестора), как правило, более близка к рыночной стоимости.

Анализ наилучшего и наиболее эффективного использования земельного участка. Наилучшее и наиболее аффективное использование - это такое использование не занятого земельного участка или земельного участка с улучшениями, которое является физически возможным, юридически допустимым, осуществимым с финансовой точки зрения и обеспечивает получение максимально возможного дохода. Производимые экспертом расчеты по возможно более эффективному использованию (относительно текущего) во многих случаях позволяют повысить инвестиционную привлекательность оцениваемого имущественного комплекса в глазах потенциального инвестора.

Технико-экономическое обоснование нового строительства. Технико-экономический анализ нового строительства позволяет сделать вывод об экономической целесообразности вложения инвестиций на основе прогнозируемого уровня дохода от будущей эксплуатации конкретного объекта.

Оценка объектов незавершенного строительства. Оценка объектов незавершенного строительства носит специфический характер и производится в основном затратным подходом Метод сравнительного анализа продаж не применим, но причине отсутствия необходимой информации по аналогичным объектам. Доходный подход может быть применен с целью, указанной в предыдущей ситуации.

Оценка в целях выделения объектов налогообложения (здание, земельный участок). Затратный подход позволяет выделить объекты налогообложения, поскольку предполагает отдельную оценку земельного участка и находящихся на нем улучшений.

Оценка в целях страхования. Затратный подход позволяет разделить в стоимостном выражении страхуемые объекты (здания, улучшения) и не страхуемые (земля).

Недостаток информации для применения других подходов к оценке. Недостаток информации для применения других подходов к оценке недвижимости ощущается при неразвитых или слабоактивных сегментах рынка недвижимости, что характерно на данный момент для большинства регионов России.

Этапы затратного подхода:

1. Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз).

2. Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам).

3. Расчет накопленного износа (всех видов) (Сизн):

4. Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

5. Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

1.4.1Виды износа

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении стоимости под воздействием различных факторов со временем. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и, тем более, будущему использованию, связанных с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в не меньшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, положением ограничений на определенное использование зданий и т.д. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценивание (О). В зависимости от причин, вызывающих обесценивание объекта недвижимости, выделяют следующие виды износа:

- физический,

- функциональный,

- внешний.

Для каждого вида износа характерно его подразделение: устранимым износом называют износ, устранение которого физически возможно и экономически целесообразно. При этом экономическая целесообразность состоит в том, что производимые затраты на устранение того или иного вида износа должны способствовать повышению стоимости объекта в целом. При выявлении всех обозначенных видов износа говорят об общем накопленном износе объекта недвижимости. В стоимостном выражении совокупный износ представляет собой разницу между восстановленной стоимостью и рыночной ценой оцениваемого объекта. Исходя из сути данных определений, можно утверждать, что общий накопленный износ является, прежде всего, функцией времени жизни объекта. Учитывая это обстоятельство, рассмотрим суть основных оценочных понятий, характеризующих этот показатель.

Физическая жизнь здания (ФЖ) - определяется периодом эксплуатации здания, в течении которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности здания. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) - это период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) - определяется временем эксплуатации, в течение которого объект приносит доход. В этот период производимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом производимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст (ЭВ) - определяется на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания составляет период времени от даты оценки до окончания его экономической жизни. Износ в оценочной практике необходимо отличать по смыслу от подобного термина - амортизации. Оценочный износ является одним из основных параметров, позволяющих рассчитать текущую (фактическую) стоимость объекта оценки на конкретную дату.

Физический износ представляет собой постепенную утрату изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека. Выделяют следующие методы расчета физического износа зданий:

- нормативный (для жилых зданий),

- стоимостной,

- метод срока жизни.

Нормативный метод физического износа предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня. В качестве примера таких инструкций можно назвать "Правила оценки физического износа жилых зданий" ВНС 53-86 Госгражданстроя, применяемые Бюро технической инвентаризации в целях оценки физического износа жилых зданий при технической инвентаризации, планировании капитального ремонта жилищного фонда независимо от его ведомственной принадлежности.

РАСЧЕТНАЯ ЧАСТЬ

2.1 Задание на оценку

2.1.1 Основание для проведения оценки

На основании договора от 2 декабря 2015 г. №78-56/99, ЗАКАЗЧИК Алексей Алексеевич Вьюн поручает, а ОЦЕНЩИК Хаятова Марина Артуровна производит оценку рыночной стоимости. Обосновать рыночную стоимость объекта, площадью 1468 м², г. Челябинск, Советском районе, улица 2-я Базовая 37

2.1.2 Наименование объекта оценки

Объектом оценки является складское помещение, общей площадью 1468 м², расположенная по адресу г. Челябинск, улица 2-я Базовая 37.

2.1.3 Имущественные права на объект оценки

Оцениваемый объект:

Складское помещение с закрытой территорией, огорожено, площадь: общая 1468 кв. м. Этажность: 1.

Адрес (местоположение): Россия, г. Челябинск. Советский р-н, улица 2-я Базовая 37, принадлежит на праве частной собственности: Денису Маратовичу Ибрагимову

2.1.4 Дата оценки

Оценка объекта оценки выполнена на дату оценки 20 декабря 2015 г. Под датой проведения оценки подразумевается календарная дата, по состоянию на которую, определяется стоимость объекта оценки.

2.1.5 Цель оценки

Выполнение работ по оценки недвижимости, а именно-определение рыночной стоимости складского помещения.

2.1.6 Назначение оценки

Результаты оценки будут использованы продажи и оспаривания стоимости склада.

2.1.7 Вид стоимости

Рыночная стоимость.

2.1.8 Форма отчета

Письменная форма отчета.

2.1.9 График проведения оценки

Срок с 1 декабря 2015 по 20 декабря 2015г.

2.1.10Дата составления отчета об оценке

Отчет составлен 20 декабря 2015 г.

2.1.11 Допущения и ограничения, на которых основывается оценка

Данный отчет по оценке был составлен с учетом следующих общих предположений и ограничивающих условий:

1. Предполагается, что право собственности на объекты оценки оформлено правильно, объекты недвижимости свободны от любых залогов или других отягощающих условий; не предполагается никакой ответственности за правовое описание или другие юридические вопросы.

2. Считается, что информация, предоставленная третьими сторонами, на которой основывается весь отчёт или его часть, достоверна, её проверка не производилась во многих случаях. Точности такой информации не гарантируется, поэтому для всех сведений указывается их источник.

3. Предполагается, что все существующие федеральные, государственные и местные законы и инструкции соблюдены.

4. За изменение рыночных условий ответственность не несётся, и никаких обязательств по исправлению данного отчёта с тем, чтобы отразить события или условия, которые произойдут после даты оценки, не предполагается.

5. Любое распределение общей стоимости в данном отчете между составляющими элементами объектов оценки применяется только для целей использования, указанных в данном отчёте.

6. Предполагается, что нет никаких спрятанных или невидимых факторов в объектах недвижимости или подпочве, которые могут повлечь за собой снижение стоимости. Не несётся никакой ответственности за наличие или необходимость обнаружения такого рода обстоятельств.

7. Ни оценщики, ни любое физическое лицо, подписывающее или связанное с этим отчётом, не обязано давать показаний, связанных с данным отчётом, или выступать в суде или другом органе судопроизводства, за исключением тех случаев, когда договорённость об этом была достигнута прежде и оформлена письменным соглашением, либо по официальному вызову суда.

2.2 Сведения о заказчике оценки и об оценщике

2.2.1 Сведения о заказчике оценки

Ибрагимов Денис Маратович, дата рождения: 15.01.1980 г. Место рождения: Россия, г. Челябинск ул. Кирова 89. кв. 30, Пол: муж. Гражданство: Россия. Паспорт гражданина Российской Федерации: серия 75 28 №112546, код подразделения 742-048, дата выдачи 6 декабря 2012г. Орган, выдавший документ: УФМС России г. Челябинск. Адрес постоянного места жительства: Россия, г. Челябинск, ул. Орджоникидзе, дом36, квартира 60.

2.2.2 Сведения об оценщике

Настоящий отчет выполнен следующими специалистами:

Оценщик–Хаятова Марина Артуровна, с 14 ноября 2012 года являющийся членом оценочной компании «Барт», имеющий диплом о Среднем специальном образовании «Челябинский юридический техникум» по программе «Земельно-имущественный специалист» А №0000856 от 01.09.2014 г. Стаж работы в оценочной деятельности 3 год.

2.2.3. Данные об оценочной организации

Реквизиты компании:

ООО «БАРТ», директор Артемьев Борис

Борисович (действует на основании Устава).

454021, г. Челябинск, ул. Чичерина, 17-73

ИНН 7448118350, КПП 745301001

ОГРН 1097448002354

рс 40702810207110005942 в ОАО «ЧЕЛИНДБАНК»

кс 30101810400000000711, БИК 047501711.

Тел.: +7 (351) 231-35-85, e-mail: bartplys@mail.ru.

Юридический адрес: 454021, г. Челябинск, ул. Чичерина, 17-73

Фактический адрес: 454091, г. Челябинск, ул. К. Либкнехта, 2, офис 216а

2.3 Применяемые стандарты оценочной деятельности

При составлении данного отчета использованы Федеральные стандарты оценки, т.к. они являются обязательными к применению при осуществлении оценочной деятельности. Использованы также стандарты и правила оценочной деятельности саморегулируемой организации оценщиков, членом которой является оценщик, составивший данный отчет.

Использованы следующие Федеральные стандарты, действующие на дату оценки:

1. Федеральный стандарт оценки №1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)» (утвержден приказом Минэкономразвития России от 20 июля 2007 года №256, зарегистрировано в Минюсте РФ 22.08.2007 года, регистрационный N 10040, опубликован в "Российской газете" - Федеральный выпуск №4457 от 4 сентября 2007 г).

2. Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)» (утвержден приказом Минэкономразвития России от 20 июля 2007 года № 255, зарегистрировано в Минюсте РФ 23.08.2007 N 10045, опубликован в "Российской газете" - Федеральный выпуск №4457 от 4 сентября 2007 г).

3. Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)» (зарегистрировано в Минюсте РФ 20.08.2007 N 10009, опубликован в "Российской газете" - Федеральный выпуск №4458 от 5 сентября 2007 г).

4. Стандарты и правила оценочной деятельности саморегулируемой организации оценщиков

5. При составлении данного отчета использован Свод стандартов оценки Российского общества оценщиков РОО 1-03-2005.

6. Стандарты оценки для определения соответствующего вида стоимости объекта оценки

7. Для определения рыночной стоимости объекта оценки использованы указанные в разделе 5.1 Стандарты.

8. При составлении отчета использованы следующие общие понятия оценки, соответствующие указанным Стандартам:

9. К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

10. При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

11. При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

12. Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

2.4 Описание объекта оценки

2.4.1 Местонахождение и местоположение

|

Местоположение |

г.Челябинск, Советский р-н, 2-я Базовая 37 |

|

Градостроительная зона и соответствие зонированию |

Промышленная зона |

|

Развитость инженерной инфраструктуры |

Непосредственно перед объектом размещается комфортабельная парковка на 50 машиномест на территории базы в районе автоцентра "Керг". Территория закрыта огорожена, охраняется, интернет, телефон, коммуникации. |

|

Подъезд, транспортная доступность |

Транспортная доступность отлично |

|

Экономическое местоположение |

Объект находится в промышленной зоне Советского района. |

|

Типичное использование окружающей недвижимости |

Административные помещения, складские помещения |

|

Рельеф и почвы |

Рельеф ровный. |

|

Состояние окружающей среды (локальное) |

Загрязненность воздуха в пределах нормативных показателей по Советскому району, уровень шума средний, территория освещается, систематически убирается. |

|

Социальная инфраструктура |

Промышленная зона |

|

Внешнее благоустройство |

Имеется парковка для машин, подъездные пути - асфальтированная дорога в хорошем состоянии. |

2.4.2Техническое описание объекта оценка

|

Характеристика объекта |

Описание |

|

Год постройки (ориентировочно) |

1998 |

|

Проект |

Спроектирован как складское помещенье |

|

Текущее назначение здания |

Склад |

|

Площадь |

1468 м², |

|

Высота помещений |

3м. |

|

Строительный объем помещения |

1468 м², |

|

Строительные характеристики |

|

|

Фундамент |

Сборный из бетонных блоков |

|

Стены |

Кирпич |

|

Перекрытия |

Сборные жб панели |

|

Перегородки |

Железобетонные |

|

Кровля |

Конструкция перекрытия, гидроизоляция, слой гравия, мастика |

|

Полы |

Бетон |

|

Проемы оконные |

Панорамное окно |

|

Проемы дверные |

Двойные |

|

Внутренняя отделка |

Покраска |

|

Группа капитальности |

IV |

|

Системы инженерного обеспечения |

|

|

Водопровод |

нет |

|

Электросеть |

есть |

|

Канализационная сеть |

нет |

|

Отопление |

есть |

|

Телефон |

есть |

|

Сигнализация |

есть |

|

Внешнее окружение |

|

|

Транспортная доступность |

отличная |

|

Рельеф |

ровный |

|

Затопляемость |

нет |

|

Опасность окружающей среды |

нет |

2.5 Анализ рынка объекта оценки

Рынок коммерческой недвижимости в

Челябинске условно можно разделить, главным образом, на два крупных сегмента:

рынок офисной недвижимости, рынок торговой недвижимости, рынок складской

недвижимости. Безусловно, рынок начал свое развитие в 90-е гг. XX века, пройдя

пик в середине нулевых, когда в городе стали появляться объекты,

соответствующие высоким международным стандартам. На сегодняшний день Челябинск

по обеспеченности торговыми площадями на 1 тыс. населения входит в число

лидеров - показатель составляет около 1500 кв.м на 1000 жителей, что в 1,8 раза

выше нормы. По обеспеченности офисными площадями всех классов показатель также

достаточно высок - около 500 кв.м на 1 тыс. жителей.

Рынок коммерческой недвижимости в

Челябинске условно можно разделить, главным образом, на два крупных сегмента:

рынок офисной недвижимости, рынок торговой недвижимости, рынок складской

недвижимости. Безусловно, рынок начал свое развитие в 90-е гг. XX века, пройдя

пик в середине нулевых, когда в городе стали появляться объекты,

соответствующие высоким международным стандартам. На сегодняшний день Челябинск

по обеспеченности торговыми площадями на 1 тыс. населения входит в число

лидеров - показатель составляет около 1500 кв.м на 1000 жителей, что в 1,8 раза

выше нормы. По обеспеченности офисными площадями всех классов показатель также

достаточно высок - около 500 кв.м на 1 тыс. жителей.

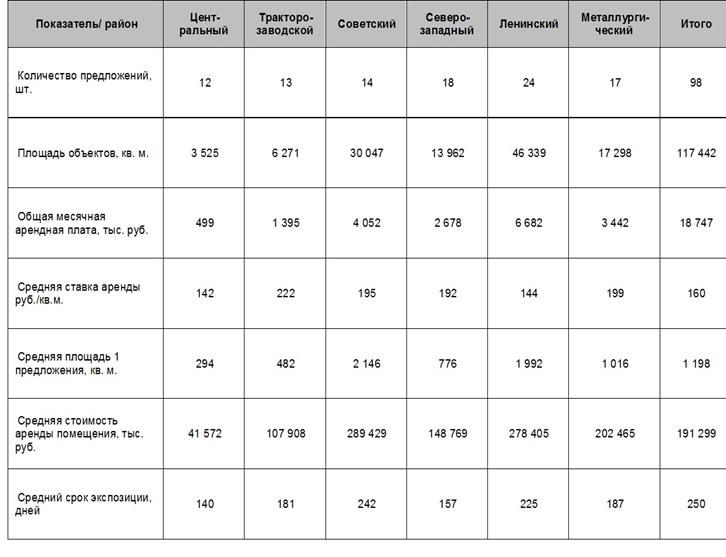

Таблица количества предложений по районам Челябинска

Объем предложения складских площадей в регионах формируется в основном за счет низкокачественных складов - бывших промышленных объектов, зачастую расположенных в черте города. Такие помещения востребованы у местных компаний, нуждающихся в блоках малой площади и не требовательных к качеству рабочего пространства.

Дефицит качественного предложения в региональных городах зачастую способствует стабильному уровню арендных ставок. В некоторых городах ставки аренды снижаются на фоне увеличения объемов планируемых к вводу в эксплуатацию объектов, однако разнонаправленная динамика ценовых показателей Московского региона и рынков большинства региональных городов привела к тому, что запрашиваемые ставки аренды находятся на сопоставимом уровне.

На протяжении 3 лет региональные

города демонстрировали увеличение объемов поглощения складских площадей,

привлекая местных, а также федеральных и иностранных арендаторов и покупателей.

Так, с 2012 по 2014 г. объем поглощения вырос в 1,5 раза. Но в 2015 году объем

поглощения современных складских помещений в регионах снизится, скорее всего,

сильнее, чем в Московской области. Основной спрос на складские объекты в

регионах формируют операторы розничной торговли, которые на фоне увеличения

объемов розничного товарооборота осуществляют активную экспансию в регионы. В

2014 г. доля розничных операторов в общем объеме поглощения на региональном

рынке составляла более 60%. Лидерами по общему объему качественных складских

площадей стали Екатеринбург (795 тыс. кв. м) и Новосибирск (743 тыс. кв. м.).

Наименьший объем качественных складских площадей отмечается в Красноярске (89

тыс. кв. м) и Владивостоке (61

2.6 Описание процесса оценки в части применения доходного, затратного и сравнительного подхода

2.6.1 Определение наилучшего и наиболее эффективного использования

Наилучшее и наиболее эффективное использование - это вероятное использование свободной земли или собственности с улучшениями, которое:

1. Законодательно разрешено;

2. Физически осуществимо;

3. Финансово целесообразно;

4. Максимально продуктивно.

Документы, устанавливающие права собственности на рассматриваемый объект, расположение, строительные характеристики объекта позволяют определить наиболее эффективный вариант применения оцениваемых объектов

2.6.2 Процедура оценки

Процедура оценки включает в себя следующие шаги:

1. осмотр объекта оценки;

2. интервью с собственником объекта оценки;

3. анализ рынка, к которому относится объект оценки;

4. выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

5. обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки;

6. составление и передача Заказчику отчета об оценке.

2.6.3 Выбор и обоснование подходов и методов

В рамках затратного подхода при оценке нежилых зданий определялась стоимость воспроизводства. Исходными данными для расчета являются функциональное назначение, общие геометрические характеристики (площадь, объем, этажность) объекта оценки, группа капитальности, перечень основных конструктивных элементов и систем инженерного оборудования. Расчёт производился по УПВС, с определением совокупного износа здания.

В рамках доходного подхода применялся метод дисконтированных денежных потоков. Основанием для выбора данного подхода явилось наличие доступной и достоверной информации по аренде аналогичных объектов на рынке недвижимости г. Челябинск.

В рамках сравнительного подхода применялся метод прямого сравнения продаж. Основанием для выбора данного подхода явилось наличие доступной и достоверной информации по продажам аналогичных объектов на рынке недвижимости Челябинской области.

Доходный подход предполагает определение рыночной стоимости объекта недвижимого имущества на основе определения доходов от объекта оценки

Доходный подход оценивает стоимость недвижимости в данный момент и отражает количество доходов, которые приносит объект недвижимости и его риски.

Существует 2 метода доходного подхода:

1.метод капитализации

2.метод дисконтирования денежных потоков

Доходный подход опирается на следующие принципы:

1.принцып ожидания

2.принцып замещения

Принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет);

Принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую

При применении доходного подхода оценщики ориентируются на текущую стоимость периодичных доходов, которые приносят объект недвижимости

Достоинства подхода:

5. возможность отразить действительные характеристики

6. тип , количество и обильность информации на основе которой производят анализ

7. способность учитывать конкурентные колебания

8. способность учитывать специальные особенности объекта недвижимости

Недостатки:

1. не рекомендуется использовать подход к объекту, недвижимости который требует значительной реконструкции либо является объектом незавершенного строительства

2. непрозрачность рынка недвижимости, отсутствие реальной информации о ценах совершения сделки

3. построение всех расчетов на основе прогнозных данных

Метод капитализации доходов применяется если:

1. потоки доходов – стабильные положительные величины;

2. потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

1. потоки доходов нестабильны;

2. объект недвижимости находится в состоянии незавершенного

3. строительства или требуется значительная реконструкция объекта;

4. нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Базовая формула расчета имеет следующий вид:

РС = ЧОД / Ккап (1)

где РС – стоимость объекта недвижимости;

Ккап – коэффициент капитализации;

ЧОД – чистый операционный доход. 2.7.1Методологические основы затратного подхода

Затратный (имущественный) основывается на принципах полезности и замещения: потенциальный покупатель не заплатит за объект большую сумму, чем его совокупные затраты на воспроизводство объекта в его нынешнем состоянии и в текущих ценах. Нынешнее состояние учитывается с помощью суммы износа. Стоимость в соответствии с этим методическим подходом может быть выражена с помощью следующего алгоритма:

Сзатр = (Св-И)тек цены (5)

где: Сзатр - стоимость объекта, определенная на основе затратного подхо-да;

Св - стоимость воспроизводства (замещения) объекта (стоимость воспро-изводства (замещения) активов целостного имущественного комплекса);

И - износ объекта (обязательства по финансированию затрат на создание (приобретение) активов).

Результатом применения затратного (имущественного) подхода является остаточная стоимость замещения (восстановления) объекта оценки. Соответственно основными методами в его рамках выступают метод прямого восстановления и метод замещения.

К достоинству затратного

(имущественного) подхода относятся:

- возможность проведения достаточно точной оценки расходов, связанных с

созданием объекта; - возможность поэлементной оценки составляющих

целостного объекта; - нормативно-методическая урегулированность.

Что касается недостатков, то для этого подхода характерно:

- ограниченное использование рыночной информации в оценке;

- трудоемкость всех оценочных процедур;

- трудности оценки объектов с большим сроком службы из-за сложности определения износа и прибыли предпринимателя.

2.7.2 Определение стоимости земельного участка

Объект не имеет собственного земельного участка, поэтому мы не можем определить стоимость земельного участка.

2.7.3 Определение стоимости воспроизводства улучшений

В рамках затратного подхода при оценке определяется стоимость воспроизводства. Исходными данными для расчета являются функциональное назначение, общие геометрические характеристики (площадь, объем, этажность) объекта оценки, группа капитальности, перечень основных конструктивных элементов и систем инженерного оборудования. Расчёт производился по УПВС, с определением совокупного износа здания.

(6)

(6)

ПВС – Полная восстановительная стоимость оцениваемого объекта;

ПВСед. – полная восстановительная стоимость строительства единицы сравнения в ценах на дату оценки;

Vo - Строительный объем оцениваемого объекта (количество единиц сравнения) в

При определении восстановительной стоимости объекта оценки затратным методом, оценщиком в качестве нормативной базы для расчета восстановительной стоимости используются сборники УПВС (укрупненные показатели восстановительной стоимости). Кроме этого, при расчётах используются рекомендации "Общей части к сборникам укрупненных показателей восстановительной стоимости зданий и сооружений для переоценки основных фондов", Москва, 1971 г., «Разъяснения по вопросам оценки недвижимости при использовании сборников укрупнённых показателей восстановительной стоимости», Москва, 1995 г.

На основе сборников укрупненных показателей восстановительной стоимости (УПВС) осуществляется подбор объекта-аналога, расчет корректировок на отличия объекта-оценки от объекта-аналога и вычисление стоимости строительства с разбивкой по конструктивным элементам в соответствии с рекомендациями технической части УПВС. Перевод в уровень цен на дату оценки, производится с применением стандартных индексов удорожания строительной продукции.

В восстановительную стоимость указанных укрупненных показателей включены все прямые затраты, накладные расходы, плановые накопления, а также общеплощадочные расходы по отводу и освоению строительного участка, стоимость проектно-изыскательских работ, затраты, связанные с производством работ в зимнее время, затраты по сдельно-премиальной системе оплаты труда, стоимость содержания дирекции строящегося предприятия, убытки от ликвидации временных зданий и сооружений, расходы по перевозке рабочих на расстояние свыше 3 км при отсутствии коммунального транспорта, расходы по выплате работникам строительно-монтажных организаций надбавок за подвижной характер работ и др. Укрупненные показатели восстановительной стоимости зданий и сооружений учитывают все общестроительные работы, санитарно-технические устройства и электроосвещение внутри зданий, а в некоторых случаях также стоимость железнодорожных путей в пределах здания. В восстановительную стоимость включены также подъемники (лифты), находящиеся в зданиях.

Подбор соответствующего показателя по сборнику производится в зависимости от назначения и конструкции оцениваемого здания или сооружения, применяемых материалов для фундамента, стен, перекрытия, колонн, каркаса здания, этажности, наружной и внутренней отделки здания и др. При условии совпадения технических характеристик, стоимость 1,0 м3 оцениваемого здания принимается равной стоимости 1,0 м3 здания по сборнику для данного территориального пояса с учетом капитальности и климатического района. При расхождении технических характеристик вводятся поправки к восстановительной стоимости в порядке, указанном в соответствующих сборниках.

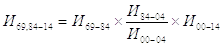

Расчет полной восстановительной стоимости единицы сравнения производится по формуле (2):

ПВСед. = УСП69 ×Кр ×И69,84–14 (7)

где:

ПВСед. - полная восстановительная стоимость единицы сравнения, руб.;

УСП69 - удельный стоимостной показатель (руб.) за единицу сравнения объектов оценки в ценах 1969 г.;

Кр – районный коэффициент;

И69, 84 – 14 - индекс пересчета стоимости строительства из цен 1969 г. в цены на I квартал 2014 г (см. формулу 3);

Индекс пересчета стоимости строительства из цен 1969 г. в цены на I квартал 2014 г определяется следующим образом:

(8)

(8)

И69-84 – индекс перехода от цен 1969 года к ценам 1 января 1984 года, 1,18 (Приложение №1 к Постановлению Госстроя СССР от 11 мая 1983 г. № 94);

И84-04 – индекс перехода от цен 1984 года к ценам 31 декабря 2004 года по объектам гражданского строительства, 44,78 (ежемесячный информационно-аналитический бюллетень стоимости работ, услуг и объектов строительства, «ЧелСЦена», часть 2, № 12, декабрь 2004 г.);

И00-04 – индекс перехода от цен 2000 г. к ценам 2004 года, 2,34 (ежемесячный информационно-аналитический бюллетень стоимости работ, услуг и объектов строительства, «ЧелСЦена», часть 2, № 12, декабрь 2004 г.);

И00-14 – индекс перехода от цен 2000 г. к ценам 2014 года, _________ (ежемесячный информационно-аналитический бюллетень стоимости работ, услуг и объектов строительства, «ЧелСЦена».)

2.7.4 Оценка совокупного износа

Совокупный износ зданий и сооружений рассчитывается по формуле

Св. И = СЗ ∙ {1 – (1 – ФИ / 100) ∙ (1 – Фн.И / 100) ∙ (1 – Вн.И / 100), (9)

где СЗ – стоимость замещения (воспроизводства), руб.;

Cв.И – совокупный износ, %;

ФИ – физический износ, %;

Фн.И – функциональный износ, %;

Вн.И – внешний износ, %.

2.7.5 Определение итоговой величины рыночной стоимости, затратным подходом

|

Показатель |

Значение |

|

Стоимость 1 кв. м общей площади нежилого помещения по фактическим данным предприятий, руб/кв.м. |

10218 |

|

Площадь помещения, м2 |

1468 |

|

Стоимость объекта оценки без учета износа, руб. |

15000024 |

|

Год постройки (ориентировочно) |

2000 |

|

Фактический возраст |

16 |

|

Нормативный срок службы |

150 |

|

Физический износ, % |

10,6 |

|

Функциональный износ, % |

0 |

|

Внешний износ, % |

0 |

|

Совокупный износ, %; руб. |

10,6; 1590003 |

|

Стоимость объекта оценки с учетом износа, руб. |

13410021 |

|

Дополнительные затраты на ремонт за 1 м2, руб/кв.м. |

200 |

|

Год проведения последнего ремонта |

2015 |

|

Износ внутренней отделки, %; руб. |

0 |

|

Дополнительные затраты на ремонт, руб. |

293600 |

|

Рыночная стоимость объекта оценки с использованием затратного подхода, руб. |

13703621 |

2.8 Определение рыночной стоимости объекта с помощью доходного подхода

Доходный подход предполагает, что стоимость недвижимости на дату оценки равна текущей стоимости чистых доходов, которые могут быть получены владельцем в течение будущих лет от сдачи объекта в аренду или размещения на его территории доходного бизнеса.

Исходя из принципа замещения, принято считать, что доход, приносимый недвижимостью, в случае размещения в ней доходного бизнеса, равен экономии на аренде, т.е. аналогичен доходу, полученному от сдачи помещения в аренду. При оценке недвижимости, в отличие от оценки бизнеса, различием в рисках аренды и бизнеса принято пренебрегать.

Функциональное назначение помещения для аренды определяют, исходя из наилучшего и наиболее эффективного его использования.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые периоды), так и прогнозные (в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов – потоки денежных средств, для различных объектов должны рассчитываться на одинаковой основе. В настоящем расчете используются прогнозные данные.

Выбор коэффициента капитализации – один из ключевых моментов в рамках доходного подхода.

Стоимостную оценку в рамках доходного подхода применительно к оценке недвижимого имущества можно представить в виде следующей формулы:

PV = NOI/R, (10)

Где: PV – текущая стоимость объекта оценки;

NOI – чистый операционный доход;

R – коэффициент капитализации.

Основные шаги при применении данного подхода к определению стоимости:

- Определение чистого операционного дохода;

- Определение коэффициента капитализации;

- Расчет стоимости объекта оценки.

Стоимость земельного участка (местоположение) автоматически включается в стоимость объекта рассчитанного данным подходом.

2.8.1 Определение чистого операционного дохода

Чистый операционный доход – рассчитанная устойчивая величина дохода, полученная от использования оцениваемого объекта после вычитания из действительного (эффективного) валового дохода всех расходов по эксплуатации объекта (кроме амортизационных отчислений). Расчет чистого операционного дохода начинается с определения потенциального валового дохода от использования имущества.

Потенциальный валовой доход – это общий валовой доход от недвижимости при 100% загрузке.

Далее в процессе оценки объекта определялся эффективный (действительный) валовой доход, который представляет собой разницу между потенциальным валовым доходом и поправкой на недоиспользование объекта на полную мощность.

2.8.2 Анализ ставок аренды

Все доходы для оцениваемого объекта прогнозируются на основе арендной платы для помещений аналогичного функционального назначения. В рамках данного подхода проводится анализ рынка с целью установления арендных ставок для типов зданий, которые бы являлись сопоставимыми с оцениваемыми зданиями. Для устранения разницы между объектами аналогами и объектом оценки, необходимо произвести корректировки с тем, чтобы сопоставимый объект был настолько похожим на оцениваемый, насколько это возможно.

Данные об отобранных для сравнения объектах по арендам аналогичных объектов сводятся в таблицу.

Таблица 4

|

Данные |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Источник информации |

/www.avito.ru |

/www.avito.ru |

/www.avito.ru |

|

Адрес |

Г. Челябинск ,р-н Ленинский, Енисейская, 28 |

Г.Челябинск р-н Центральный, Телеграфная, 48 |

Г.Челябинск р-н Тракторозаводский, Кулибина ул, 5 |

|

Совершенная сделка или предложение |

предложение |

предложение |

предложение |

|

Переданные имущественные права |

полные |

полные |

полные |

|

Рыночные условия = время |

Декабрь2015 |

Декабрь2015 |

Декабрь2015 |

|

Физические характеристики |

- |

- |

- |

|

Дополнительные улучшения |

- |

- |

- |

Далее приводится описание поправок к величине арендной платы на различия, которые имеются между оцениваемым объектом и сравниваемыми аналогами.

Поправки к величине арендной платы на различия, которые имеются между оцениваемым и сравниваемыми объектами, приведены в Таблице 6 (таблица корректировок по арендным платежам).

|

Корректировка по элементу сравнения |

Объект сравнения |

Обоснование корректировки |

|

1. Совершенная сделка или предложение |

Аналог 1 Аналог 2 Аналог 3 |

Подразумевается разница

между сделкой и предложением, обычно составляет 0-20%. |

|

2. Переданные имущественные права |

Аналог 1 Аналог 2 Аналог 3 |

Подразумевается

поправка на разницу в стоимости между полными правами частной собственности и

не полными, составляет 5-10%. |

|

3. Условия рынка (время предложения) |

Аналог 1 Аналог 2 Аналог 3 |

Подразумевается