Задание

на курсовую работу по дисциплине «Управление затратами»

Работа состоит из 3 разделов.

При выполнекнии работы методические указания по выполнению и примеры расчета не приводить Структура работы должна быть следующей.

Наименование раздела ,задание, исходная информация, расчеты по формулам ,результаты и выводы. Внимание к единицам измерений

Вариант опредедяет преподаватель!!

Раздел 1

Расчет дополнительных затрат при расширении производства направленного на увеличение выпуска продукции

1. Расчет потребности в материальных ресурсах.

2. Расчет потребности в основных средствах и сумм амортизационных отчислений.

3. Расчет потребности в трудовых ресурсах и средствах на оплату труда.

4. Расчет дополнительны текущих издержек на производство продукции при увеличении объема работ.

5. Определение себестоимости единицы продукции полной и в переменной части, выручки от реализации и точки безубыточности.

Таблица1 Исходная информация по вариантам

|

Показатели |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Объем работ, ед. |

800 |

820 |

830 |

850 |

900 |

800 |

810 |

840 |

900 |

830 |

|

Норма расхода,кг |

||||||||||

|

Материал А |

0,5 |

0,8 |

0,7 |

0,5 |

0,8 |

0,7 |

0,5 |

0,8 |

0,7 |

0,6 |

|

Материал В |

0,6 |

0,8 |

0,9 |

0,4 |

0,7 |

0,9 |

0,3 |

0,1 |

0,2 |

0,4 |

|

Цена ,руб |

||||||||||

|

Материал А |

300 |

320 |

340 |

400 |

430 |

420 |

290 |

320 |

450 |

200 |

|

Материал В |

400 |

200 |

150 |

340 |

400 |

430 |

420 |

290 |

320 |

450 |

|

Масса возвратных отходов |

||||||||||

|

-Материал А |

0,1 |

|||||||||

|

Цена,руб. За кг возвратных отходов |

20 |

|||||||||

|

Цена,руб. комплектующихна ед прод. |

50 |

|||||||||

Задание1. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях и энергоносителях

Исходныит данными для расчетов потребности содержатся в задании на выполнение работы

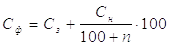

1.1 Затраты по основным материалам на одно изделие расситать по каждому из материалов и комплектующих по следующей формуле:

Ем=∑Нм Цм/ Ктз -∑Рот Цот,

Где:

Нм/ - норма расхода /-го материала на изделие, кг, г, т;

ЦМ;. — цена i-го материала( комплектующих изделий ) за единицу, руб;

Ктз- коэффициент, учитывающий транспортно-заготовительные расходы (принимается на уровне 1,05 — 1,1);

Р0,- - масса возвратных отходов, кг, г, т;

Ц0т, - цена возвратных отходов, руб.

Для комплектующих изделий также учитывают транспортно-заготовительные расходы. Результаты расчета представить в таблице2.

Таблица 2.Расчет потребности в материалах и комплектующих изделиях на единицу продукции.

|

Наименование материала |

Норма расхода на ед,кг |

Цена единицы прод.,руб |

Ктз |

Возвратные отходы |

Сумма затрат на ед .продукции руб. |

|

|

Вес, кг |

Цена ед. продук. руб. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Материал А |

||||||

|

Материал В |

||||||

|

Комплектующие |

* |

* |

* |

|||

|

Итого |

||||||

1.2. Определить общую сумму затрат на годовой выпуск.

Для изготовления изделия требуются также вспомогательные материалы, топливо, энергия. Для предварительного технико-экономического обоснования использовать данные по структуре материальных затрат таб 2. и данные по объему производимой продукции по вариантам табл. 3Расчет потребности в материальных ресурсах на годовой выпуск продукции представьте в табл.3

Таблица 3 Расчет потребности в материальных ресурсах на годовой выпуск, тыс. руб

|

Составляющие элемента «материальные затраты» |

Удельный вес в составе материальных затрат,% |

Сумма, тыс. руб |

|

1. Материалы, комплектующие изделия, покупные полуфабрикаты |

6о |

|

|

2. Вспомогательные материалы, запасные части для ремонта оборудования, работы и услуги производственного характера |

30 |

|

|

2. Вспомогательные материалы, запасные части для ремонта оборудования, работы и услуги производственного характера |

30 |

|

|

3. Топливо, энергия |

20 |

|

|

Всего материальных затрат |

100 |

Для изучения динамики материальных затрат при изменении объема производства в составе материальных затрат необходимо:

1.Выделить зависимые от объема производства( переменные затраты) и независимые от объема производства(постоянные затраты).

2.Определить сумму материальных затрат, прямым счетом относимых на себестоимость продукции и входящих в состав косвенных расходови соответственно относимых на себестоимость расчетным путем.

3.Удельный вес условно-переменных расходов принять равным:

- в составе вспомогательных материалов, запасных частей для ремонта оборудования равным - 40%,

-в составе топлива и энергии — 60%.

Результаты расчетов представитьб в таблице 4

Таблица 4. Расчет материальных затрат на производство

|

Элементы затрат |

Затраты годовой выпуск продукции.тыс руб |

Затраты на единицу продукции,руб |

||||

|

всего |

В том числе |

всего |

В том числе |

|||

|

Усл. пост. |

Усл. перем. |

Усл. пост. |

Усл. перем. |

|||

|

Основные материалы,комплектующие, полуфабрикаты. |

||||||

|

Вспомогательные материалы,запасные часчти для ремонта,работы и услуги производственного характера. |

||||||

|

Топливо, электроэнергия |

||||||

|

Всего материальных затрат |

||||||

.2.Расчет затрат на дополнительное технологическое оборудование и амортизационных отчислений .

2.1Первоначальную стоимость технологического оборудования ( ориентировочные цены принять на основе оптовых рыночных цен текущего года) Затраты на транспортировку 5 — 15%, затраты на монтаж и освоение оборудования (15-20%)Данные о затратах рассчитать в процентах от оптовой цены оборудования. Результаты оформите в таблице 6. Исходная информация по варинтам таблица 5

Таблица. 6. Исходная информация по варинтам

|

Количество оборудования |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

5 |

7 |

8 |

9 |

10 |

|

|

1. Токарный станок 1 |

2 |

- |

3 |

3 |

4 |

- |

3 |

- |

- |

2 |

|

2. Фрезерный станок |

1 |

1 |

- |

1 |

- |

1 |

1 |

1 |

1 |

- |

|

3. Сверлильный станок |

1 |

1 |

1 |

1 |

1 |

- |

- |

1 |

1 |

1 |

|

4. Шлифовальный станок |

- |

1 |

- |

- |

- |

1 |

- |

- |

1 |

|

Таблица 6Расчет стоимости технологического оборудования

|

Наименование оборудования |

Количество единиц. |

Оптовая цена единицы тыс. руб. |

Затраты на транспортировку и монтаж,тыс руб. |

Балансовая (первоначальная) стоимость оборудования, тыс. руб. |

|

5. Токарное 1 |

||||

|

6. Фрезерное |

||||

|

7. Сверлильное |

||||

|

8. Шлифовальное |

||||

|

Итого |

- |

2.2.Расчет амортизационных отчислений выполнить в таблице 7 Расчет годовой суммы амортизационных отчислений осуществить линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации. Срок полезного использрвания оборудования для расчета годовой нормы амортизации принять равным 5 лет.

Таблица 7.Расчет годовой суммы амортизации

|

Элемент основых фондов |

Первоначальная стоимость, тыс. руб. |

Годовая норма амортизации, % |

Годовая сумма амортизационных отчислений,тыс руб |

|

Токарный станок 1 |

|||

|

Фрезерный станок |

|||

|

Сверлильный станок |

|||

|

Шлифовальный станок |

|||

|

Итого |

3.Расчет затрат на оплату труда дополнительного контингента

3.1Среднюю заработную плату принять равной средне- рыночной текущего года по региону. Численность рассчитать исзодя из 1 сменной работы оборудования. Исходные данные для расчета и расчеты оформить в таблице 6 Таблица 6Результаты расчетов фонда оплаты трудаплаты

|

Профессия, должность |

Списочный состав, чел. |

Средне-месячная заработная плата, руб. |

Годовой фонд заработной платы, тыс. руб. |

Годовой фонд оплаты труда, тыс. руб. |

|

|

штатный |

расчет- ный |

||||

|

Ч |

|

СЗП |

|

СЗП(1+Кесн |

|

|

1.Токари |

|||||

|

2.Фрезеровщики |

|||||

|

3.Сверлильщики |

|||||

|

4.Шлифовщики |

|||||

|

5.Сборщики |

|||||

|

6.Прочий произ- водственный персонал |

|||||

|

Итого |

|||||

Коэффициет замещения при прерывном характере работы принять равным 1,07. Списочную численность рабочих рассчитать из расчета двухсменной работы оборудования .

Кесн - рассчитать исходя израсчета: социальные начисления-30% от фонда заработной платы;

страхование от несчастных случаев1,0 % от фонда заработной платы

4.Расчет суммарных дополнительных производственных затрат.

Расчет суммарных дополнительных производственных затрат на расширение производства выполнить по результатам ранее выполненных разделов , прочие затраты принять на уровне 6% от общей суммы текущих материальных затрат и затрат на оплату труда. Определить структуру затрат по элементам и результаты расчетов оформить в табл.7. Таблица7.Структура затраты на производство продукции

|

Элемент затрат |

Сумма, тыс. руб. |

Удельный вес, % |

|

1. Материальные затраты 2.Расходы на оплату труда В том числе: -Социальные начисления .Амортизационные отчисления 4.Прочие затраты |

||

|

Итого текущие затраты на производство |

100 |

5.Определить цеховые расходы ,производственные и полную себестоимость продукции. И себестоимость единицы продукции. При условии: расходы на содержание оборудования составляют 20% от их первоначальной стоимости ; общехозяйственные расходы составляют 75 % от основной заработной платы производственных рабочих( ФЗП). Коммерческие расходы составляют 2% от производственной себестоимости. Результаты расчетов представить в табличной форме укрупненным покалькуляционным статьям затрат. табл 8

Таблица 8 Планируемые затраты на выпуск дополнительной продукции по калькуляционным статьм затрат

|

Статьи калькуляции |

Сумма тыс руб. |

|

1 Материалы, комплектующие изделия, покупные полуфабрикаты |

|

|

2.Вспомогательные материалы,запасные часчти для ремонта,работы и услуги производственного характера. |

|

|

3.Топливо и электроэнергия на технологические цели |

|

|

4.Заработная плата производственного персонала |

|

|

5.Общепроизводственные расходы всего: |

|

|

в том числе |

|

|

-Прочие цеховые расходы |

|

|

-Расходы по эксплуатации и содержанию оборудования |

|

|

Итого цеховая себестоимость |

|

|

6.Общехозяйственные расходы |

|

|

Итого производственная себестоимость |

|

|

7.Коммерческие расходы |

|

|

Итого полная себестоимость |

|

|

8Себестоимость единицы продукции |

5.1Используя методику маржинального анализа определить себестоимость в переменной части затрат, цену изделия при норме прибыли 45%, выручку от реализации изделия и точку безбыточности. По результатам расчетов сделать вывод. Результаты оформить в таблице9 расчетов

Таблица 9. Результаты расчетов

|

Показатели |

Условные обозначения |

Единица измерения |

Отчет |

Формула для расчета |

|

1. Объем реализованной продукции |

Q |

шт. |

Данные по вариантам |

|

|

2. Цена единицы продукции |

Ц |

руб. |

– " – |

|

|

3. Переменные затраты |

Епер |

тыс. руб. |

– " – |

|

|

4. Постоянные затраты |

Епост |

– " – |

– " – |

|

|

5. Переменные издержки на единицу продукции |

Спер |

руб. |

|

|

|

6. Валовый доход от реализации продукции |

Д |

тыс. руб. |

Д = Q × Ц |

|

|

7. Валовая прибыль от реализации продукции |

Пвал |

– " – |

П = Q(Ц – Спер) – Епост, П = Д – Е |

|

|

8. Маржинальный доход |

МД |

– " – |

МД = П + Епост |

|

|

9. Маржинальный доход на единицу продукции |

Цмарж |

руб. |

Цмарж = Ц – Спер |

|

|

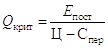

10. Критический объем продукции |

Qкрит |

шт. |

|

|

|

11. Критический объем выручки |

Дкрит |

тыс. руб. |

Дкрит = Qкрит × Ц |

|

|

12. Критический уровень постоянных затрат |

Екрит |

– " – |

|

Епост = Qкрит × Цмарж |

|

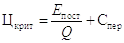

13. Критическая цена единицы продукции |

Цкрит |

руб. |

|

Задание 22Расчет экономии на условно постоянных расходах по данным таблицы1.

при увеличении объема выпускаемой продукции на 10% за счет роста производительности труда рабочих и соответственно роста зарплатой платы производственных рабочи на 5% Стоимость основных фондов не изменится.

Рекомендации по решению: рассчитайте сумму условно-постоянных расходов в отчетном периоде, сумму переменных расходов. При росте объема производства в различной степени растут отдельные виды расходов, постоянные расходы не увеличи ваются.

Раздел 2

ОПРЕДЕЛЕНИЕ ВЛИЯНИЯ НА СЕБЕСТОИМОСТЬ ПЕРЕВОЗОК

ВАЖНЕЙШИХ ФАКТОРОВ

На себестоимость перевозок оказывает влияние целый ряд факторов. Главнейшими из них являются: объем и структура перевозок, применяемые транспортные средства и их стоимость, степень использования транспортных средств, условия перевозки (профиль и план пути, климатические особенности дороги и др.), уровень производительности труда работников, занятых перевозками, нормы расхода и цена топлива, электроэнергии и материалов.

В данном разделе курсовой работы необходимо определить влияние на себестоимость следующих факторов:

1.объема перевозок;

2. использования технических средств (основных фондов);

3. производительности труда.

Исходные данные для расчетов по вариантам представлены в табл. 2.1.

Таблица 2.1 Исходноя инфомация

Показатели |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Себестоимость 10 тонно-км Сп , коп. |

372,37 |

380,65 |

370,85 |

383,69 |

371,75 |

379,84 |

386,32 |

373,63 |

390,54 |

395,82 |

|

Удельный вес зависящих от размеров перевозок расходов Кз, % |

40 |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

|

Удельный вес амортизационных отчислений в общей сумме расходов γ, % |

19 |

19,5 |

20 |

20,1 |

20,2 |

19,4 |

19,6 |

20,7 |

19,3 |

18,9 |

|

Удельный вес заработной платы в общей сумме расходов Z, % |

36,4 |

36,7 |

36,0 |

36,1 |

36,2 |

37,0 |

37,6 |

37,1 |

37,4 |

35,9 |

|

Увеличение (+) снижение (-) объема перевозок n, % |

+15 |

+10 |

-12 |

-10 |

+9 |

+11 |

+13 |

-14 |

+17 |

-18 |

|

Улучшение использования основных фондов ΔОФ, % |

12 |

14 |

15 |

16 |

13 |

15 |

18 |

11 |

8 |

17 |

|

Повышение (+) снижение (-) уровня производительности труда ΔПТ, % |

+14 |

+15 |

-7 |

-9 |

+11 |

+14 |

-12 |

+10 |

-11 |

+16 |

|

Прирост среднемесячной заработной платы ΔЗП, % |

2,5 |

2,3 |

2,2 |

2,6 |

3,0 |

3,1 |

1,7 |

1,8 |

1,9 |

5,4 |

1. Определение влияния на себестоимость перевозок изменения объема перевозок

На железных дорогах рост объема перевозок является важным фактором снижения себестоимости перевозок.

Влияние на себестоимость перевозок изменения их объема определяется следующим способом.

Плановая себестоимость перевозок Сп делится на две величины: в части зависящих расходов Сз и в части независящих расходов путем умножения Сн на соответствующий удельный вес расходов:

,

,

где Кз, Кн – удельный вес зависящих и условно-постоянных расходов.

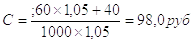

Сз = 290,53 · 0,41 = 119,12 коп; Сн = 290,53 · 0,59 = 171,41 коп.

Фактическая себестоимость Сф при изменении объема перевозок на n процентов определяется по формуле:

Например, при увеличении объема перевозок на 15%:

коп.

коп.

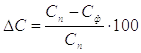

Изменение себестоимости перевозок ∆С, % при этом составит

(знак «+» означает снижение себестоимости, знак «–» - увеличение):

Таким образом, при увеличении объема перевозок на 15 % (при доле зависящих расходов 41%) себестоимость перевозок снизится на 7,7%.

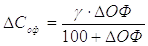

2.2. Определение влияния на себестоимость перевозок улучшения использования технических средств (основных фондов)

Улучшение использования технических средств является одним из важнейших факторов роста эффективности процесса перевозок на железнодорожном транспорте.

Улучшение использования технических средств приводит к снижению себестоимости перевозок, прежде всего за счет уменьшения на единицу перевозок амортизационных отчислений.

При стабильной структуре основных фондов влияние степени использования технических средств определяется по формуле:

,

%

,

%

где ∆Соф – изменение себестоимости, %;

γ – удельный вес амортизационных отчислений в общей сумме эксплуатационных расходов;

∆ОФ – изменение степени использования основных фондов, %.

2.3. Определение влияния на себестоимость перевозок роста производительности труда

Важнейшим фактором снижения себестоимости перевозок является повышение уровня производительности труда.

На железнодорожном транспорте производительность труда измеряется количеством приведенных тонно-километров, приходящихся на одного работника по эксплуатации. С повышением производительности труда происходит уменьшение доли заработной платы на единицу перевозок. Вместе с тем с повышением производительности труда создаются предпосылки для увеличения среднего заработка железнодорожников. Однако темпы роста производительности труда должны опережать темпы роста среднего заработка.

Влияние повышения производительности труда на себестоимость перевозок определяется по формуле:

,

%

,

%

где ∆Спт – снижение себестоимости перевозок за счет повышения производительности труда;

Y – удельный вес заработной платы с начислениями в общей сумме эксплуатационных расходов;

∆ПТ – прирост производительности труда, %;

∆СЗП – прирост среднемесячной заработной платы, %.

Раздел 3.

Факторный анализ затрат методами элиминирования и индексным методом

Задание по разделу

1 Выполнить анализ затрат по всвоему варианту следующими методами:

1.1. корректировки с учетом переменной части расходов

1.2.методом разниц

1.3.индексным методом

2 Выполнить анализ себестоимости индексным методом

Факторный анализ выполняют разными методами с целью выявления влияния на расходы изменения отдельных факторов. Наиболее распространенными являются способы корректировки и разниц и индексный метод.

Для выполнения факторного анализа целесообразно исходную информацию оформлять в виде аналитической таблицы.

Пример анализа расходов способами корректировки и разниц рассмотрим на основе данных представленных в таблице. Таблиц 3.1

Задание 1

Таблиц 3.1Исходная информация для анализа расходов

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем работ,шт |

1000 |

1050 |

1100 |

1200 |

1150 |

1000 |

1120 |

1100 |

1050 |

1060 |

|

Затраты,тыс.руб |

800 |

900 |

990 |

880 |

900 |

850 |

900 |

1000 |

950 |

990 |

|

Переменная часть затрат ,% |

55 |

50 |

60 |

65 |

70 |

50 |

60 |

65 |

55 |

60 |

Задача3.1 Пример анализа способом корректировки.

Исходная информация для анализа расходов задача 1 прод А Таблиц3.2

|

Показатели |

Ед.изм. |

Усл. Обозн. |

План |

Отчет |

Абс. откл. |

В % к плану |

|

Объем работ |

Шт. |

Q |

1000 |

1050 |

105 |

|

|

Себестоимость ед. объема работ. |

Руб./шт. |

С |

100 |

98 |

||

|

Расходы |

Тыс.руб. |

Е |

100,0 |

102,9 |

+2,9 |

102,9 |

|

Зависящая от объема работ часть |

% |

Кз |

60% |

60% |

Используя этот метод можно определить влияние на расходы объема работ без влияния их на себестоимость. Это экспресс анализ

Пример анализа

1. Расчет отклонения фактических расходов от плановых:

Е

= Е1-Е0 = 102.9_-100,0 =2,9тыс.руб _

Е

= Е1-Е0 = 102.9_-100,0 =2,9тыс.руб _

Расходы по сравнении с планом возросли на 2,9 тыс. руб. при этом план по объему работ перевыполнен на 5,0%. Если все расходы зависят от изменения объема работ ,то право на расходы может быть рассчитано по следующей формуле

ЕQ «право» = Е0 IQ =100.0*1,05=105,0 тыс. руб.

2 Соответственно влияние на расходы изменения объема работ без учета доли независящих от объема работ расходов рассчитывается так:.

ЕQ

= Е0 IQ-

Е0

ЕQ=

100 *1,05- 100,0= +5 тыс. руб.

Следовательно, если все расходы зависят от изменения объема работ, то предприятие имеет право на увеличение расходов на 5,0 тыс. руб.

Фактически предприятие увеличило свои расходы только на 2,9 тыс. руб. , так как на снижение расходов повлияла себестоимость. Способ корректировки позволяет рассчитать влияние изменения себестоимости на изменение расходов без расчета себестоимости по следующей формуле:

ЕС

= Е1 - Е0 IQ

=102,9-100,0*1,05

=-2,1тыс.руб

Баланс факторов

Е

= Е1-Е0 =ЕQ+(-)ЕС=

102.9_-100,0 =5+ (-2,1)= 2,9тыс.руб

Следовательно получена экономия в размере 2,1 тыс.руб.за счет снижения себестоимости.

Задача3. 2.

На предприятии вряд ли возможна ситуация при которой у него нет постоянных расходов ( независящих от изменения объема работ) хотя бы какой-то промежуток времени. Поэтому право на расходы необходимо рассчитывать с учетом доли расходов независящих от изменения объема работ Кнз. Процесс деления расходов на постоянные(независящие) и переменные(зависящие достаточно трудоемок, но без такого деления объективный анализ расходов невозможен.

Расчет права на расходы с учетом выполнения плана по объему работ и доли расходов независящих от его изменения выполняется по следующей формуле:

ЕQ(Кз)

=

Е0 Кз IQ

+ Е0 Кнз

где  – коэффициент

корректировки

– коэффициент

корректировки  ния

отдельных факторов на обобщающий результат.

ния

отдельных факторов на обобщающий результат.

Если принять долю расходов зависящих от изменения объема работ Кз =60%,то и «право» на расходы будет равно 103,00тыс.руб.,а не 105,0тыс.руб.

ЕQ «право» = Е0 Кз IQ + Е0 Кнз =100,0 * 0,6 *1,05 +100,0 * 0,4 =103,0тыс.руб.

Влияние изменения объема работ на расходы с учетом зависящей части составит:

ЕQ(Кз)

=ЕQ

«право»

- Е0 =103,0-100,0 =3,0тыс.руб

Соответственно экономия расходов по сравнению с правом будет только 0,1 тыс.руб.

ЕQ(Кз)

=ЕQ

«право»

- Е1

ЕQ(Кз)

=

Е0 КЗ IQ

+Е0 КНЗ- Е1= 100,0 * 0,6 *1,05 +100,0 *

0,4-102,9= -0,1 тыс.руб

Задача3. 3На снижение себестоимости влияет много факторов .Один из них это объем работ. При росте объема работ себестоимость снижается за счет того, что постоянная часть расходов какое-то время практически не увеличивается. Тогда экономию на независящей от изменения объема работ части расходов можно рассчитать так:

ЕQ(нз)

=

Е0 Кнз IQ

+ Е0 Кнз =100,0*0,4*1,05 -100,0*0,4 =2,0 тыс. руб.

На такую величину расходы могли увеличится.

Себестоимость рассчитывается так:

Следовательно, экономия в размере 2,0 тыс. руб. получена исключительно на независящих расходах, в то время как суммарное влияние других факторов на себестоимость составляет только 0,1 тыс.руб.Это и есть экономия.

Баланс факторов

ЕС

-ЕQ(нз)=

-2,1-2,0 =-0,1 тыс.руб.

Соответственно при изменении объема

работ будут расти не все расходы, а только зависящая от объема работ часть

расходов часть. Следовательно, увеличение объема перевозок приводит к

снижению себестоимости за счет экономии на постоянных расходах .

И, наоборот, при снижении объема перевозок себестоимость увеличивается.

Таким образом, если доля, независящая от объема работ снижается то экономия по сравнению с «правом» растет и наоборот

Пример: Доля независящих расходов увеличивается до 60% тогда экономия(перерасход) составит:

ЕQ(Кз)

= Е0 КЗЕQ(нз)

=

Е0 Кнз IQ

+ Е0 Кнз =100,0*0,4*1,05 -100,0*0,6-102,9 =-0,9тыс. руб.

Предприятием получен перерасход.

Изменение расходов под влиянием себестоимости составило 2,1тыс. руб.

ЕС

= Е1 - Е0 IQ

=102,9-100,0*1,05

=-2,1тыс.руб

Рассчитываем возможную экономию на независящей от изменения объема работ части расходов можно рассчитать так:

ЕQ(нз)

=

Е0 Кнз IQ

+ Е0 Кнз =100,0*0,6*1,05 -100,0*0,6 =+3,0 тыс. руб.

На такую величину расходы могли быть увеличены.Это и является фактором снижающим себестоимость.

Баланс факторов

Е

С -ЕQ(нз)=-2,1+3,0

==+0,9 тыс. руб.

В этом примере снижение себестоимости получено исключительно на экономии на условно- постоянной части расходов по другим факторам влияющим на себестоимость был рост. Поэтому «право» на расходы оказалось меньше фактических расходов и получен перерасход. Себестоимость в этом случае снизилась недостаточно. Только влияние объема работ должно было снизить себестоимость до 97,1 руб.

Задача 3.4 Пример анализа Метод разниц.

Общее изменение расходов

Е

= Е1 _-Е0 =102,9-100,0=2,9тыс.руб.

Влияние объема работ

ЕQ

=(Q1

-Q0)

C0 =(1050-1000)

100=5,0тыс.руб.

Влияние себестоимости

Е

С =(C0

–C1)=(98-100)

1050==-2,1тыс.руб

.Баланс факторов

Е

= Е1-Е0 =ЕQ+(-)ЕС=

102.9_-100,0 =5+ (-2,1)= 2,9тыс.руб

Задача 3.5 Индексный метод

!1.Рассчитаь цену изделия по видам продукции при норме прибыли 55%

2.выполнить анализ расходов и себестоимости по своему варианту и сделать вывод.

Методические указания

Индексный метод анализа.

Индекс - это статистический показатель, представляющий собой отношение двух состояний какого-либо признака. С помощью индексов проводятся сравнения с планом, в динамике, в пространстве.

Индекс называется простым (частным, индивидуальным) если исследуемый признак берется без учёта связи его с другими признаками изучаемого явления. Простой индекс имеет вид.

Где

- сравниваемые

состояния признака.

- сравниваемые

состояния признака.

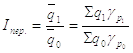

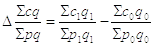

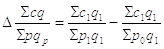

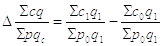

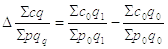

Индекс называется аналитическим (общим, агрегатным), если исследуемый признак берётся не изолировано, а в связи с другими признаками. Аналитический индекс всегда состоит из двух компонентов: индексируемый признак q (тот динамика, которого исследуется) и весовой признак p. С помощью весовых признаков измеряется динамика сложного экономического явления, отдельные элементы которого несоизмеримы. Простые и аналитические индексы дополняют друг друга.

Где –весовой признак.

–весовой признак.

С помощью агрегатных индексов можно:

1. Оценить изменения уровня явления.

2. Выявить влияние различных факторов на изменение уровня результативного показателя.

3. дать оценку влияния изменения структуры совокупности на изменение результативного показателя.

Этот метод предполагает использование индексов переменного и постоянного состава.

Индексом переменного состава называется отношение средних уровней анализируемых показателей.

где

- отчётная и

базисная структура соответственно

- отчётная и

базисная структура соответственно

На величину индекса переменного состава одновременно влияют и качественный показатель и структура совокупности.

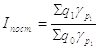

Относительное влияние изменения усредняемого признака на динамику средних уровней определяется при помощи индекса постоянного состава по формуле.

Разница, между числителем и знаменателем показывает, на какую величину изменяется среднее значение признака под влиянием изменения качественного показателя.

Относительное влияние изменения структуры на динамику средних уровней определяется при помощи индекса структурных сдвигов по формуле:

Разница между числителем и знаменателем показывает, на какую величину изменяется среднее значение признака под влиянием изменения структуры.

Расчет влияния изменения структуры на изменения средней доходной ставки средней себестоимости выполненный индексным методом даёт аналогичные результаты, что и метод структурных сдвигов.

В настоящее время индексный метод анализа является одним из самых распространённых и информативных методов анализа. Он используется во всех аспектах экономического анализа.

Таблица Исходная информация для анализа

|

показатели |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1.Расходы по видам продукции всего, тыс руб . |

410 |

400 |

480 |

490 |

450 |

460 |

420 |

440 |

470 |

460 |

|

в том числе: |

||||||||||

|

Продукция А |

140 |

160 |

150 |

170 |

100 |

80 |

40 |

200 |

180 |

100 |

|

Продукция В |

70 |

60 |

100 |

90 |

30 |

120 |

80 |

40 |

90 |

200 |

|

Продукция С |

200 |

180 |

230 |

230 |

320 |

260 |

300 |

200 |

200 |

160 |

|

Объем работ по видам Продукции,шт. |

1800 |

1750 |

1770 |

1800 |

1760 |

1880 |

1900 |

1920 |

1860 |

1840 |

|

Продукция А |

1000 |

900 |

1000 |

1000 |

760 |

880 |

900 |

920 |

860 |

840 |

|

Продукция В |

500 |

500 |

470 |

480 |

700 |

720 |

500 |

650 |

600 |

600 |

|

Продукция С |

300 |

350 |

300 |

320 |

300 |

280 |

400 |

350 |

400 |

360 |

|

Цена по видам продукции |

||||||||||

|

Продукция А |

||||||||||

|

Продукция В |

||||||||||

|

Продукция С |

||||||||||

Пример анализа расходов и себестоимости индексным методом

Таблица 3.3 Пример анализа.

|

Вид прод. |

базисный |

отчетный |

Затраты при плановой себестоимости. тыс.руб |

||||||

|

Кол-во |

Себ-сть руб |

Затраты, Тыс.руб |

Кол-во |

Себ-сть руб |

Затраты, Тыс.руб |

||||

|

тыс. шт |

Уд. вес.% |

Тыс. шт. |

Уд. вес,% |

||||||

|

q0 |

C0 |

∑ q0 C0 |

q1 |

c1 |

∑ q1 c1 |

∑ q1 C0 |

|||

|

А |

50 |

50.0 |

5 |

250 |

40 |

З6,4 |

5 |

200 |

200 |

|

В |

20 |

20.0 |

6 |

120 |

20 |

18.2 |

6 |

120 |

120 |

|

С |

30 |

30,0 |

7 |

210 |

50 |

45,4 |

8 |

400 |

350 |

|

итого |

100 |

100,0 |

5.8 |

580 |

110 |

100,0 |

6.545 |

720 |

670 |

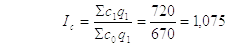

1.Расчет влияние изменения себестоимости на изменение затрат.

Затраты под влиянием себестоимости возросли на 7,5%

∑ q1c1 --∑ q1C0 =720-670=50тыс. руб.

.2Расчет влияние изменения объема работ на изменение затрат.

3.Изменение затрат

∑ q1C0 -∑ q0C0 =670-580=90тыс. руб.

баланс факторов 50+90=140тыс руб.

Следовательно затраты на производство продукции возросли на 140 тыс. руб. за счет роста себестоимости на 50 тыс. рублей т за счет увеличения объема работ на 90 тыс. рублей. . Средняя себестоимость продукции возросла на 0.75 руб. по сравнению с планом.6.55-5.8=0.75руб

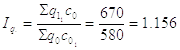

Задача 3.6Расчет влияния на изменение средней себестоимости изменение себестоимости по видам работ и изменения структуры объема работ.

Пример анализа

1.Расчет влияния на изменение средней себестоимости изменение себестоимости по видам работ

6,55-6.1=0.46руб/шт.

2.Расчет влияния изменения структуры производимой продукции на изменение себестоимости

6,09-5,8=0.29 руб./шт.

баланс факторов 0.46+ 0.29=0.75 руб./шт.

Рост себестоимости на 6,5% или 0,46 руб. за штуку обусловлен как ростом себестоимости продукции С, так и увеличением ее доли в структуре производимой продукции что увеличило на 0.75руб.

Изменение структуры таким образам влияет на изменение затрат и составляет0,29х110=32тыс.руб.

На первый взгляд кажется ,что где-то допущена ошибка, но это не так.

Изменилась структура объема работ. Доля продукции С с себестоимостью большей чем у других видов продукции выросла с 30% до 45% . Это повлияло на себестоимость и соответственно затраты в сумме 32тыс руб. Кроме того и себестоимость продукции С возросла с 7 до 8 руб. В результате изменение себестоимости по отдельным видам продукции на затраты составило 50 тыс. рублей. Таким образом общее влияние себестоимости на затраты составило 32+50 =82 тыс. руб.

3.4 Пример Факторного анализ затрат на рубль продукции за счет изменения себестоимости , цен и объема продукции.

|

Вид прод. |

базисный |

отчетный |

||||||||

|

Кол-во тыс. шт |

Цена ед.пр. ,руб. |

Себестоимость, ед.руб. |

Затраты, тыс.руб. |

Доход тыс. руб. |

Кол-во тыс. шт. |

Цена ед.пр. руб. |

Себе- стоимость ед.руб. |

Затраты, Тыс.руб. |

Доход тыс. руб. |

|

|

q0 |

P0 |

C0 |

∑ q0C0 |

∑ q0p0 |

q1 |

P1 |

c1 |

∑ q1c1 |

∑ q1 p1 |

|

|

А |

50 |

9 |

5 |

250 |

450 |

40 |

10 |

5 |

200 |

400 |

|

В |

20 |

11 |

6 |

120 |

220 |

20 |

11 |

6 |

120 |

220 |

|

С |

30 |

14 |

7 |

210 |

420 |

50 |

14 |

8 |

400 |

700 |

|

итого |

100 |

- |

5.8 |

580 |

1090 |

110 |

- |

6.55 |

720 |

1320 |

Изменение фактических затрат на рубль производимой продукции или объема работ может быть рассчитано следующим образом :

В сравнении с базисным периодом затраты возросли на 140 тыс. рублей доходы на 740 тыс. рублей. При этом затраты на рубль дохода выросли с 540 до 523 рубле то есть на 13 рублей. За анализируемый период изменились и цены и себестоимость, и объем работ.

- Расчет влияния изменения цен:

Где ∑р0q1 ==9×40 +11×20 +14×50=1280руб

- расчет влияния изменения себестоимости.

где∑с0q1 =5×40 +6×20 +7×50=670руб

- расчет влияния изменения объема работ

Баланс факторов -17,0+ 39,1 – 8,7 = 13.4 руб.

Таким образом рост затрат приходящихся на рубль дохода составило 13,4 рубля и обусловлено это ростом себестоимости продукции. 39,1 руб . При этом рост цен и увеличение объема производимой продукции сократило удельные затраты на рубль дохода на 17.0 руб. и 8,7 руб. соответственно.

(zip - application/zip)

(zip - application/zip)