МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ГОМЕЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ П.О.СУХОГО»

КАФЕДРА «МАРКЕТИНГ»

КУРСОВАЯ РАБОТА

по курсу «Маркетинг в промышленности»

на тему:

Совершенствование маркетинговой деятельности промышленного предприятия

(на примере ОАО «Рогачевский МКК»)

Выполнил студент гр.ЗМГ-41

Завалей А.Л.

Проверил

старший преподаватель

Бердин А.Ю.

Гомель 2016

Гомель 2016

оглавление

|

Введение………………………………………………………………………. |

3 |

|

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И ХАРАКТЕРИСТИКА МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ……………………………………….. |

5 |

|

1.1. Понятие и сущность маркетинговой деятельности ………………. |

5 |

|

1.2. Формы реализации и оценка эффективности осуществления маркетинговой деятельности на промышленном предприятии…………….. |

7 |

|

2. АНАЛИЗ МИКРО И МАКРО СРЕДЫ ОАО «РОГАЧЕВСКОГО МКК»……………………………………………………………………………... |

10 |

|

2.1. Характеристика результатов хозяйственной деятельности ОАО «Рогачевский МКК»……………………………………………………………... |

10 |

|

2.2. Анализ маркетинговой деятельности промышленного предприятия……………………………………………………………………… |

15 |

|

2.3. Характеристика ценовой стратегии, анализ сбытовой политики и политика продвижения…………………………………………………. |

22 |

|

2.4. SWOT – матрица маркетинговой деятельности ОАО «Рогачевский МКК»………………………………..………………………………………. |

32 |

|

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ……………….. |

35 |

|

3.1. Разработка программы продвижения товаров |

35 |

|

3.2. Повышения конкурентоспособности за счет организации выставок-дегустаций……………………………………………………………............... |

40 |

|

3.3.Оптимизация работы с дилерской сетью……………………………..…. |

42 |

|

ЗАКЛЮЧЕНИЕ……………………………………………………………………………… |

46 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………………. |

49 |

|

ПРИЛОЖЕНИЯ……………………………………………………………………………... |

50 |

Введение

В последнее время все больше предприятий прибегают к разработке стратегий развития компании и соответственно к стратегическому планированию.

Любой организации, обладающей большим производством, обязательным условием сохранения своего конкурентного положения на рынке и улучшения конкурентной позиции является разработка и реализация стратегии и сам процесс, стратегического планирования, потому что именно они помогают сформулировать миссию и основные цели деятельности, изыскать необходимые ресурсы для достижения поставленной цели и методы конкурентной борьбы.

Независимо от размеров организации и занимаемой ею доли рынка, разработка и реализация стратегии дает возможность руководству предвидеть и избежать кризисных ситуаций, а сотрудникам быть уверенными в успешности деятельности компании в будущем. Поэтому грамотный и продуманный стратегический план является основным средством достижения планируемого будущего, расширения доли рынка, ожидаемого дохода и стабильного положения.

Одной из составляющих общей стратегии развития организации является маркетинговая стратегия. Ее разработка представляет собой необходимый стратегический элемент улучшения результатов деятельности и показателей эффективности. Совершенствование стратегических аспектов маркетинга начинает играть все более важное значение, по той причине, что отсутствие представления и четкого плана, а также проведения маркетингового исследования рынка, ведет к снижению эффективности всей маркетинговой деятельности организации и потере основных конкурентных преимуществ.

Большое значение при разработке стратегического плана развития имеет все, что касается потребителей услуг и конкурентного окружения, а также определения своего внутреннего потенциала, для удовлетворения в полной мере первых и успешного противостояния вторым.

Для этого необходимо воспользоваться матрицей SWOT- анализа и четко определить воздействие внешних факторов и выявление внутреннего потенциала. В частности, необходимо знать насколько внешние проявления могут повлиять на продуктивность деятельности, а так же степень риска, которому потенциально подвергается область профильного интереса. Все эти моменты могут оказать значительное влияние на развитие маркетинговой стратегии организации.

Исследование внешнего воздействия не сводится к одному определению конкурентоспособности, а также подразумевают анализ и государственного влияния, и общей экономической ситуации в стране.

Для заполнения SWOT матрицы необходимо четко выяснить все достоинства и недостатки, возможности и угрозы, как внешнего окружения, так и внутреннего состояния организации. С одной стороны этот метод хорош своей простотой и понятностью, с другой стороны необходимые профессиональные консультации дадут возможность избежать ошибки при оценке каких либо позиций.

Успешное развитие маркетинговой стратегии организации позволит исключить угрозу неоправданного риска, связанного со слабым изучением как потребительского рынка в целом и экономической политики государства, а также состоянием регионального профильного сегмента и его ведущих игроков. Определяя внутренний потенциал, можно прогнозировать развитие бизнеса и занятие твердой позиции в своей нише. Весь стратегический план должен основываться на глубоком и детальном исследовании всех составляющих процесса развития потребительского рынка и внутренних возможностей организации, а также выявлении возможных угроз спада интереса к ее деятельности, в этом случае можно гарантировать успех деятельности предприятия.

Целью курсовой работы является совершенствование стратегии маркетинга на примере ОАО «Рогачевский МКК»

Для достижения поставленной цели необходимо решить ряд задач, а именно:

1. Анализ рынка деятельности предприятия.

2. Анализ факторов внутренней среды.

3. Разработка стратегических направлений маркетинговой деятельности.

Объектом исследования курсовой работы является ОАО «Рогачевский МКК»

Предметом исследования – маркетинговая стратегия ОАО «Рогачевского МКК»

Структура курсовой работы соответствует поставленной цели и задачам. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И ХАРАКТЕРИСТИКА МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие и сущность маркетинговой деятельности

Суть

маркетинговой деятельности заключается в формировании реальной величины спроса,

в воздействии на потребителя для побуждения его к приобретению товара, в

разработке реальных программ действий на конкретном рынке. Главный принцип

маркетинга - ориентация на потребителя и его потребности, их формирование и

максимальное удовлетворение. Реализация этого принципа во всех сферах

производственно-хозяйственной деятельности осуществляется через менеджмент, основные

функции которого заключаются в установлении цели, планировании, организации,

мотивации и контроле.

Основная цель - определить величину спроса на конкретный

товар, выраженную в показателях объема продаж и его доли на рынке, и средствами

маркетинга содействовать его достижению.

Основная цель менеджмента - обеспечить устойчивое развитие

организации в достижении ее миссии и целей путем использования присущих

менеджменту средств воздействия на людей для их взаимодействия в совместной

производственно-хозяйственной деятельности.

При исследовании организации как целостной

социально-экономической системы соотношение маркетинга и менеджмента

рассматривается как части целого.

В то же время маркетинг может быть системой управления

самостоятельной функциональной организацией - маркетинговым центром,

агентством, консультативной организацией. Указанное разграничение имеет

формальную сторону. В действительности роль и значение маркетинговой концепции

управления значительно шире. Она представляет собой тип мышления управляющих и

всего персонала организации. Специфика такого подхода состоит в ориентации всей

деятельности организации, ее персонала и процессов управления на конечные

результаты: качество, результативность, эффективность, конкурентоспособность.

Величина и динамика данных характеристик определяются

рыночными возможностями организации и рыночными условиями. Ориентация

организации на конечные результаты усиливает роль управления процессами

последовательного прохождения производственного результата (продукта)

через все стадии воспроизводства.

На стадии обращения происходит проверка результатов

производства на общественную полезность, на стадии потребления — управление

процессом реализации результата.

При этом должны быть учтены все издержки обращения и

доведения продукта до потребителя. Функции маркетинга заключаются в

исследовании и формировании его средствами организационно- экономических

условий осуществления воспроизводственных процессов, обеспечивая их

непрерывность, снижение издержек и уровень эффективности.

Эффективность маркетинга заключается в

последовательности действий и комплексном использовании принципов, методов и

средств маркетингового воздействия и маркетинговой информации по стадиям

воспроизводственного процесса.

Указанные особенности позволяют рассматривать маркетинг как

важное условие и существенный резерв антикризисного менеджмента. В

антикризисном менеджменте, особенно на стадии поиска путей выхода из

экономического кризиса, существенное значение может иметь комплексный характер

используемых в процессе маркетинга средств и методов выявления рыночных

возможностей организации, ее сильных и слабых сторон.

Поэтому важно рассмотреть характерные особенности и

практику применения маркетинговых средств воздействия на функционирование

организации.

Средства маркетинга представляют собой совокупность

факторов, объединенных понятием «комплекс маркетинга»:

1)товар — изделия и услуги, предлагаемые потребителю;

2)цена — денежная сумма, соответствующая ценности товара для

покупателя;

3) методы распределения, делающие товар доступным для

потребителя (покупателя);

4) коммуникации - система содействия потребителям в принятии

решения о приобретении товара (реклама). Использование комплекса маркетинга

применительно к конкретному продукту и рынку, а также разработка вариантов их

взаимодействия позволяют выяснить маркетинговые возможности организации и

рыночные опасности как базовую информацию для выработки целей и стратегии поведения

организации на рынке.

При оценке маркетинговых возможностей главными рыночными

объектами выступают спрос, предложение и цена, взаимосвязь которых отражает

действие экономического закона спроса и предложения, а именно:

сбалансированность по объему, структуре и сопряженность во времени.

1.2. Формы реализации и оценка эффективности осуществления маркетинговой деятельности на промышленном предприятии.

Оценка эффективности маркетинговой деятельности является весьма сложной задачей, и не всегда предоставляется возможность выразить количественный эффект, получаемый за счет маркетинговых мероприятий. Тем не менее, существует множество разных подходов относительно решения данной проблемы, что и позволяет выделить следующую классификацию методов оценки эффективности маркетинга.

Качественные методы предполагают использование маркетингового аудита, в ходе которого осуществляется всесторонний анализ внешней среды организации, а также всех угроз и возможностей. При этом можно выделить две области маркетингового контроля: маркетинговый контроль, ориентированный на результаты, и маркетинг-аудит, т.е. анализ качественных сторон деятельности организации.

Количественные методы оценки эффективности маркетинга требуют сравнения затрат на маркетинг с полученной валовой прибылью и затрат на рекламу к объему продаж; они характеризуют конечные финансовые результаты деятельности организации. Проведение анализа прибыльности и анализа издержек может также стать одним из вариантов количественного метода оценки эффективности маркетинга. При оценке маркетинговой деятельности необходимо представлять параметры, характеризующие деятельность конкретного бизнес-подразделения - объемы реализации, долю организации на рынке, маржинальную и чистую прибыль. При этом объем реализации (валовой оборот) является комплексным показателем и отражает не только и не столько успешность усилий по реализации товара, но и правильность выбранной цены, и, самое главное, насколько товар «попал» в целевую группу потребителей. Динамика объема продаж - это индикатор положения организации на рынке, ее доли и тенденций изменения. Следует также отметить, что самостоятельное место в анализе структуры затрат и оценке потенциала развития организации занимает анализ точки безубыточности - безубыточный объем показывает, какое количество товара должно быть продано, чтобы полученная маржинальная прибыль покрывала все постоянные расходы. Данный объем является индикатором возможностей маневра организации на рынке.

Социологические методы оценки эффективности маркетинга нацелены на использование инструментов прикладной социологии - разработку программы социологического исследования и в соответствии с ней проведение самого исследования. На применение инструментов прикладной социологии также ориентирована оценка эффективности маркетинговых коммуникаций (эффективности рекламы, стимулирования сбыта, связей с общественностью, личных продаж, прямого маркетинга).

Балльные методы оценки эффективности маркетинга «вычленяют» его эффективность по каждому мероприятию на соблюдение перечня критериев соответствия структур и процессов концепции маркетинга с выставлением определенных баллов по каждому критерию.

В настоящее время появляется все большее число информационных методов оценки эффективности маркетинга, которые наиболее широко рассмотрены в сети Internet. Суть данных методов заключается в том, что для оценки эффективности маркетинга используются программы Sales Expert 2, Success и другие, которые являются программным обеспечением для маркетинговых информационных систем. По сути, оценка эффективности маркетинговой деятельности является одной из функций маркетинговой информационной системы. Все показатели, необходимые для оценки эффективности маркетинговой деятельности, должны быть заложены в маркетинговую информационную систему. Маркетологу, пользователю системы необходимо лишь определиться с алгоритмом и методом оценки эффективности.

Современные маркетологи располагают всеми необходимыми метриками, позволяющими проводить оценку планов маркетинга. Они используют четыре инструмента контроля выполнения плана маркетинга:

1) анализ сбыта;

2) анализ доли рынка;

3) постатейный анализ прибыли и расходов;

4) анализ соотношения маркетинговых затрат и объемов продаж.

Анализ сбыта предполагает разбиение совокупных данных о продажах на такие категории, как товары, конечные потребители, сбытовые посредники, сбытовые территории и размер заказа.

Цель анализа - определить сильные и слабые области; например, товары с наибольшим и наименьшим объемом продаж, покупателей, на которых приходится большая часть доходов, а также торговых агентов и территории, демонстрирующие самое высокое и самое низкое качество работы.

Анализ сбыта не только помогает оценить и контролировать маркетинговую деятельность, но также помогает руководству лучше формулировать задачи и стратегии, а также управлять немаркетинговой деятельностью, такой как планирование производства, управление запасами и планирование производственных мощностей.

Анализ доли рынка.Объем продаж и доля рынка являются функциями ряда первичных определяющих факторов. Для потребительских товаров эти факторы включают эффективное распределение, относительную цену, сохранение или изменение восприятия одной или нескольких существенных для потребителей характеристик продукта по сравнению с продуктами конкурентов и размещение товаров на полках магазинов. Эти детерминанты, в свою очередь, являются функциями вторичных факторов, таких как количество и частота торговых визитов, торговых сделок, эффективность размещения рекламы с определенным планом охвата и частоты показов. Анализ факторов доли рынка должен обеспечивать понимание предполагаемых взаимосвязей исходных данных и результатов деятельности фирмы: например, количества и частоты торговых визитов и эффективного распределения. Это, в свою очередь, ведет к более четкому пониманию успешности маркетинговой деятельности фирмы. Совершают ли продавцы запланированное число визитов в день к целевым клиентам, чтобы достичь определенного уровня распределения?

Чтобы выявить уровни ключевых факторов объема продаж, обычно требуются маркетинговые исследования. Например, важным определяющим фактором объема продаж является поддержание более низкой цены на аналогичный продукт по сравнению с основными конкурентами. В случае «Wal-Mart» интервьюеры должны будут ходить по целевым магазинам, чтобы получить нужную информацию о ценах.

Постатейный анализ прибыли и расходов . Данные о сбыте - это, конечно, не единственная нужная информация, касающаяся успешности маркетинговой деятельности. Необходимо отслеживать значения показателей валовой маржи и маржинальной прибыли, а также измерять действенность и эффективность всех статей маркетинговых расходов. Создатели систем измерения маркетинговой эффективности должны разработать подходящие показатели для отслеживания критических индикаторов эффективности в отношении прибылей и расходов, так, чтобы можно было своевременно внести промежуточные корректировки. Так, показатель «число недель в наличии», отражающий темпы продажи в «Gар» каждой модели свитера, указывает на то, чтобы закупать больше свитеров определенного фасона, если они продаются хорошо, или снизить цену, если они не находят покупателей.

Анализ соотношения маркетинговых затрат и объемов продаж . Анализ ежегодных планов требует контроля осуществляемых для достижения поставленных целей расходов. Основным управленческим показателем является соотношение маркетинговых затрат и объемов продаж. За изменением этого показателя можно следить с помощью контрольной карты

Показатели эффективности маркетинга обеспечивают весомое дополнение традиционным показателям эффективности финансовой деятельности. Они позволяют менеджерам по маркетингу понимать, контролировать эффективность рынка и управлять ею при помощи маркетинговой стратегии.

1. Показатели рыночной эффективности . Эти показатели оценивают внешние рыночные условия и привлекательность рынков. К ним относятся темпы роста, доля рынка, привлекательность рынка, привлекательность отрасли и потенциал рыночного спроса.

2. Показатели конкурентной эффективности. Эти внешние показатели демонстрируют конкурентоспособность товаров фирмы. К ним относится эффективность деятельности фирмы в отношении предложения конкурентоспособной цены, качества продукции и услуг, бренда и затрат.

3. Показатели деятельности клиента. Эти внешние показатели характеризуют эффективность сотрудничества с потребителями. К ним относится оценка удовлетворенности, сохранения, лояльности, осведомленности клиентов и воспринимаемой потребительской ценности.

Каждый из этих показателей играет важную роль в переходе компании на более высокий уровень эффективности и рентабельности маркетинга. В последующих главах мы представим и опишем каждый из них с точки зрения практического применения.

ГЛАВА 2. АНАЛИЗ МИКРО И МАКРО СРЕДЫ ОАО «РОГАЧЕВСКОГО МКК»

2.1. Характеристика результатов хозяйственной деятельности

Открытое акционерное общество «Рогачевский молочно-консервный комбинат» (далее - ОАО «Рогачевский МКК») относится к числу наиболее крупных и известных в республике производителей молочных продуктов. Производственные мощности комбината введены в эксплуатацию в октябре 1938 года.

В 1939 году предприятием было выпущено 4,5 миллиона банок молочных консервов, а в 1940 году – 9,5 миллионов.

Разрушенное во время войны предприятие было восстановлено в 1947 году. За годы дальнейшей эксплуатации комбинат неоднократно подвергался реконструкции и расширению. Развитие предприятия шло по пути интенсификации и ускорения, коренного технического перевооружения основных и вспомогательных цехов, участков и сырьевой зоны предприятия.

В период 70-80 годов реконструкция предприятия велась широким фронтом, охватывая все производственные мощности. В декабре 1977 года было пущено новое технологическое оборудование консервного цеха, участка готовой продукции, освоен выпуск нового вида продукции – молока сгущенного стерилизованного. Разработанная на предприятии уникальная технология производства молочных консервов с сахаром непрерывным способом отсутствует на аналогичных предприятиях стран СНГ.

В результате техническая мощность комбината в настоящее время составляет 1200 т переработки молока в сутки.

Основные производственные цеха комбината:

- консервный цех;

- цельномолочный цех;

- цех производства детских продуктов;

- цех производства масла и сухих молочных продуктов;

- жестянобаночный цех.

В соответствии с Уставом предусмотрено 95 видов экономической деятельности, из которых 8 лицензировано, основной вид деятельности - производство молочных консервов.

Органами общества являются органы управления общества и его контрольный орган.

Органами управления предприятием являются:

- общее собрание акционеров общества;

- наблюдательный совет;

- исполнительные органы – дирекция и генеральный директор.

Общее собрание акционеров является высшим органом управления Общества.

Общее руководство деятельностью Общества в период между общими собраниями акционеров осуществляет наблюдательный совет (ПРИЛОЖЕНИЕ А).

Исполнительные органы подотчетны общему собранию акционеров и наблюдательному совету и организуют выполнение решений этих органов.

Коллегиальный исполнительный орган общества (дирекция) образуется наблюдательным советом общества. В состав дирекции по должности входят: главный инженер, заместители генерального директора, главный бухгалтер, начальник производственной лаборатории, начальник юридического бюро, начальник сектора экономической безопасности.

Возглавляет дирекцию генеральный директор общества.

Генеральный директор общества является исполнительным органом общества, возглавляет и организует работу дирекции.

К компетенции генерального директора относятся:

- подготовка программ развития Общества и его унитарных предприятий, в том числе инвестиционных;

- рассмотрение отчетов руководителей унитарных предприятий и структурных подразделений Общества;

- списание имущества Общества;

- решение о поставках продукции за пределы Республики Беларусь без предварительной оплаты;

- утверждение положений о филиалах и представительствах Общества;

- прочее.

Контроль за финансово-хозяйственной деятельностью Общества осуществляется ревизионной комиссией, избираемой собранием акционеров сроком на один год. К компетенции ревизионной комиссии относится проведение ревизий по всем или нескольким направлениям деятельности Общества либо проверок по одному или нескольким взаимосвязанным направлениям или за определенный период этой деятельности, осуществляемой Обществом, его филиалами и представительствами.

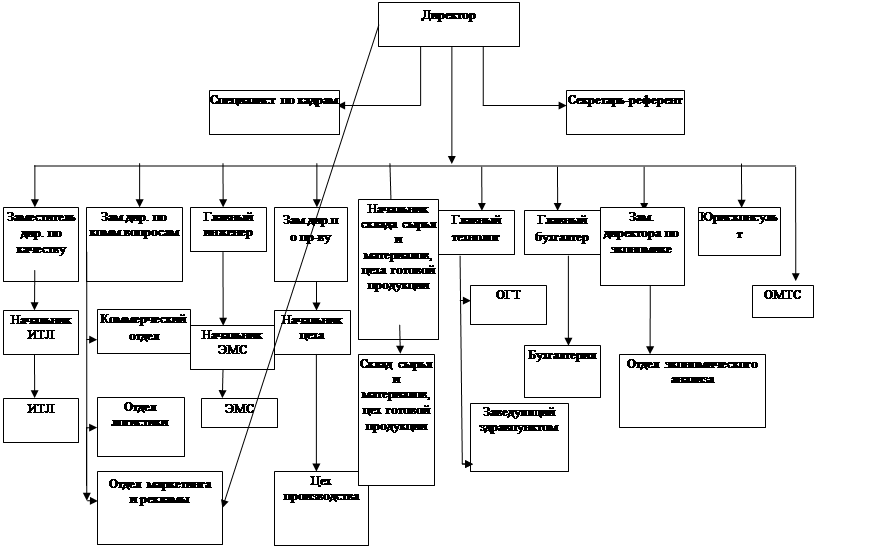

Организационная структура предприятия имеет четко выраженное линейное управление с функциональными службами, обслуживающими и влияющими на работу производственных цехов и участков.

В таблице 2.1 представим основные технико-экономические показатели деятельности ОАО «Рогачевский МКК» за 2010-2012 гг. Данные статистической отчетности представлены в приложении (А,Б)

Таблица 2.1 – Сведения об основных технико-экономических показателях финансово-хозяйственной ОАО «Рогачевский МКК» за 2010-2012 гг.

|

Показатели |

Значения по годам |

Темп роста, % |

|||||

|

2010 |

2011 |

2012 |

2011 г. к 2010 г. |

2012 г. к 2011 г. |

|||

|

1. Объем товарной продукции в действующих ценах |

334937 334937 |

761099 667631 |

1555097 874436 |

2,27 р. 199,3 |

2,04 р. 130,9 |

||

|

2. Объем товарной продукции в сопоставимых ценах (в ценах 2013 г.) |

560840 |

603001 |

686721 |

2,30 |

199,4 |

||

|

3. Выручка от реализации продукции (без НДС) |

348609 |

691862 |

1488608 |

198,5 |

2,15 р. |

||

|

4. Себестоимость реализованной продукции |

3296 |

123873 |

73712 |

37,5 р. |

59,5 |

||

|

5. Прибыль (убыток) от реализации |

673 |

224883 |

101540 |

334,2 р. |

45,2 |

||

|

6. Прибыль (убыток) отчетного периода |

0,19 |

15,0 |

4,5 |

-10,5 |

4,31 |

||

|

7. Рентабельность реализованной продукции |

244 |

237 |

714 |

97,1 |

3,01 |

||

|

8. Среднесписочная численность ППП |

758 |

760 |

770 |

2,33 р. 2,05 р. |

67,8 43,5 |

||

|

9. Выручка от реализации на 1 работника |

208036 |

367495 |

482533 |

176,6 |

131,3 |

||

|

10. Стоимость основных средств |

1,58 |

33,7 |

15,3 |

32,12 |

-18,4 |

||

|

11. Рентабельность основных средств |

1,0 |

1,14 |

1,56 |

- |

- |

||

|

12.Глубина добавленной стоимости |

5,4 |

80,6 |

72,7 |

||||

|

13. Коэффициент опережения роста производительности труда над ростом заработной платы (по ППП) |

- |

1,58 |

0,96 |

||||

Источник: отчетность предприятия

По данным таблицы 2.1 можно отметить, что товарная продукция в действующих ценах имеет тенденцию к увеличению, так в 2011 г. по отношению к 2010 г. товарная продукция возросла в 2,27 раза, а в 2012г. по отношению к 2011г. товарная продукция увеличилась в 2,04 раза. В сопоставимых ценах 2011г. к 2010 г. товарная продукция увеличилась на 99,3%, а в 2012 г. к 2011г. возросла на 30,9%. Увеличение товарной продукции как в действующих, так и в сопоставимых ценах свидетельствует об увеличении производства и реализации продукции.

Выручка от реализации продукции в 2011г. по отношению к 2010 г. увеличилась в 2,3 раза, в 2012г. по отношению к 2011г. выручка возросла на 99,4%, данное увеличение обусловлено увеличением продаж продукции, а также стоимости затрат на производство и реализацию продукции.

Себестоимость реализованной продукции изменялась следующим образом: в 2011 г. себестоимость составила 691862 млн.руб., а это на 98,5 % больше по отношению к 2010г., в 2012г. по отношению к 2011г. себестоимость реализованной продукции возросла в 2,15 раза. На увеличение себестоимости реализованной продукции отрицательное влияние оказало увеличение стоимости сырья и материалов, а также увеличение затрат на реализацию.

Прибыль от реализации в 2010г. составила 3296 млн.руб., к 2011г. прибыль увеличилась в 37,5 раз и составила 123873 млн.руб., в 2012г. по отношению к 2011 г. прибыль от реализации сократилась на 40,5%. На значительное увеличение прибыли от реализации продукции в 2011 г. оказало положительное влияние увеличение спроса на продукцию организации а также увеличение объемов экспорта.

Прибыль отчетного периода в 2011г. возросла по отношению к 2010 г. в 334,2 раза, а в 2012г. прибыль отчетного периода сократилась на 54,8% и составила 101540 млн. руб.

Рентабельность реализованной продукции изменялась следующим образом: в 2010 г. показатель составил 0,19%, к 2011 г. показатель возрос и составил 15,0 %, а к 2012г. показатель сократился на 10,5% и составил 4,5%. На увеличение рентабельности реализованной продукции положительное влияние оказало увеличение спроса на продукцию организации.

Численность персонала в 2010 г. составила 244 чел., к 2011 г. численность сократилась на 2,9% и составила 237 чел. А в 2012 г. по отношению к 2011 г. численность персонала увеличилась в 3,01 раза и составила 714 чел.

Производительность труда в действующих ценах изменялась следующим образом: в 2011 по отношению к 2010 г. производительность труда в действующих ценах возросла в 2,33 раза, а в 2012г. по отношению к 2011 г. сократилась на 32,2%. В сопоставимых ценах 2011 г. по отношению к 2010 г. производительность труда увеличилась в 2,05 раза, в 2012 г. по отношению к 2011 г. сократилась на 56,5%.

Стоимость основных производственных фондов в 2011 г. по отношению к 2010 г. возросла на 76,6% а в 2012 г. по отношению к 2011 г. увеличилась на 31,3%.

Фондорентабельность в 2010 г. составила 1,58 %, а к 2011 г. показатель увеличился на 32,12% и составил 33,7 %, в 2012 г. по сравнению с 2011 г. показатель снизился на 18,4% и составил 15,3%. Данное снижение обусловлено снижением эффективности использования основных средств в 2012 г. по сравнению с 2011 г.

В целом при анализе основных показателей деятельности предприятия можно сказать, что значительно увеличился объем производства продукции, что привело к значительному увеличению прибыли к 2011 г. Однако в 2012 г. можно отметить, снижение показателей, что свидетельствует о снижении эффективности деятельности.

Таблица 2.2 - Показатели оборачиваемости

|

Показатели |

Ед. изм. |

2011 |

2012 |

2013 |

Темп роста, % |

|

|

2012к 2011 |

2013к 2012 |

|||||

|

1.Выручка от реализации (без НДС) |

млн. руб. |

348609 |

691862 |

1488608 |

198,3 |

215,1 |

|

2. Оборотные активы |

млн. руб. |

199162 |

100766 |

194162 |

100,8 |

192,6 |

|

3. Собственный капитал |

млн. руб. |

121572 |

130155 |

125973 |

107,1 |

96,8 |

|

4.Долгосрочные кредиты и займы |

млн. руб. |

2842 |

10793 |

16040 |

379,8 |

148,6 |

|

5. Основные средства |

млн. руб. |

32538 |

58774 |

109635 |

180,6 |

186,5 |

|

6. К-т оборачиваемости активов (п.1/п.2) |

млн. руб.- |

3,5 |

6,02 |

6,53 |

- |

- |

|

7. К-т оборачиваемости собственного капитала (п.1/п.3) |

млн. руб.- |

4,52 |

5,02 |

5,63 |

- |

- |

|

8. К-т оборачиваемости инвестиционного капитала (п.1/(п.3+п.4)) |

млн. руб.- |

3,42 |

4,51 |

4,99 |

- |

- |

|

9. К-т оборачиваемости основных средств (п.1/п.5) |

млн. руб.- |

18,28 |

10,12 |

13,57 |

- |

- |

Источник: отчетность предприятия

Таблица 2.3 - Показатели эффективности и интенсивности использования трудовых ресурсов за 2011 – 2013 годы

|

Показатели |

Ед. изм. |

2011 |

2012 |

2013 |

Темп роста, % |

|

|

2012 к 2011 |

2013 к 2012 |

|||||

|

1.Среднесписочная численность персонала |

чел. |

758 |

760 |

770 |

100,2 |

101,3 |

|

2.Фонд заработной платы |

млн. руб. |

44485,8 |

53998,5 |

70005,5 |

141,4 |

122,8 |

|

3.Среднемесячная заработная плата 1 работника |

тыс. руб. |

4231573 |

5164114 |

6607124 |

119,8 |

117,7 |

|

4.Выручка от реализации (без НДС) |

млн. руб. |

348609 |

691862 |

1488608 |

118,8 |

108,6 |

|

5.Выручка от реализации на 1 работника |

млн. руб. |

459,90 |

910,3 |

654,2 |

110,5 |

127,3 |

|

6.Прибыль (убыток) отчетного периода |

млн. руб. |

12466 |

13598 |

45035 |

80,17 |

371,1 |

|

7.Индекс заработной платы |

- |

- |

1,07 |

2,28 |

- |

- |

|

8.Индекс производительности труда |

- |

- |

1,95 |

1,13 |

- |

- |

|

9.Коэффициент опережения роста производительности труда над ростом заработной платы (п.8/п.7) |

- |

- |

1,58 |

0,56 |

- |

- |

|

10.Добавленная стоимость на 1 работника |

млн. руб. |

89,77 |

135,38 |

237,44 |

150,8 |

175,4 |

|

11.Соотношение расходов на оплату труда и добавленной стоимости |

- |

0,20 |

0,54 |

0,24 |

- |

- |

Источник: отчетность предприятия

2.2. Анализ маркетинговой деятельности промышленного предприятия

В состав отдела маркетинга входят:

- начальник отдела – 1 штатная единица;

- специалист по маркетингу – 4 штатные единицы.

Рисунок 2.1 –Организационная структура отдела маркетинга

ОАО «Рогачевский МКК»

Отдел маркетинга (ОМ) является самостоятельным структурным подразделением комбината и подчиняется непосредственно начальнику отдел маркетинга.

Начальник отдела маркетинга назначается и освобождается от занимаемой должности приказом генерального директора по представлению первого заместителя генерального директора.

На должность начальника отдела маркетинга назначаются лица с высшим экономическим или инженерно-экономическим образованием и имеющие опыт работы по специальности на руководящих должностях не менее 5-ти лет.

В своей деятельности отдел руководствуется:

- действующим законодательством Республики Беларусь и другими нормативными актами;

- Уставом, коллективным договором, приказами и распоряжениями;

- Политикой руководства в области качества;

- правилами внутреннего трудового распорядка;

- международными стандартами организации ИСО 9001; СТБ 1470; СТБ ИСО 14001; СТБ 18001; стандартами предприятия;

- настоящим Положением.

Задачи:

1 Разработка маркетинговой стратегии.

2 Прогнозирование объема продаж и формирование потребительского спроса на продукцию, продвижение продукции.

3 Выявление ключевых внутренних и внешних проблем сбыта продукции и разработка оптимальных способов их решения.

4 Исследование рынков сбыта.

5 Анализ потребительских свойств выпускаемой (реализуемой) предприятием продукции и требований, предъявляемых к ней покупателями.

В таблице 2.4 рассмотрим взаимодействие отдела маркетинга с другими подразделениями комбината

Таблица 2.4 – Взаимодействие отдела маркетинга с другими подразделениями комбината

|

Отдел маркетинга получает |

Периодичность |

Отдел маркетинга передает |

Периодичность |

|

1 |

2 |

3 |

4 |

|

От руководства: |

Руководству: |

||

|

- приказы, распоряжения, указания, инструкции; |

по мере утверждения, подписания |

- проекты приказов и других документов по вопросам, относящимся к компетенции отдела; |

по мере необходимости |

|

- проекты планов по текущему планированию; |

|||

|

- предложения по совершенствованию маркетинга; |

по мере подготовки |

||

|

- информацию о коммерческих предложениях; |

|||

|

- анализ рынков сбыта. |

|||

|

- оперативную информацию об уровне спроса, состояния рынка,конкурентах, ценах и т.д. |

систематически |

||

|

От первого зам. генерального директора: |

Первому зам. генерального директора: |

||

|

- указания о направле-ниях проведения мероприятий в области маркетинга; |

по мере необходимости |

- информацию о результатах проделанной работы; |

по мере подготовки |

|

От бухгалтерии: |

Бухгалтерии: |

||

|

- бухгалтерские данные о движении, реализации, запасах продукции; |

по мере необходимости |

- документы, подтверж-дающие затраты на маркетинговые иссле-дования и рекламные мероприятия; |

по мере получения и поступления |

|

- итоги инвентаризации материально-технических ресурсов; |

по мере необходимости |

- сведения о ценах на материально-техническиесредства у поставщиков; |

по мере получения и поступления |

|

- нормативы на представительские, командировочные и рекламные расходы; |

по мере необходимости |

- сведения о тарифах на проведение рекламных мероприятий; |

по мере получения и поступления |

|

- сведения о кредиторской и дебиторской задолженности; |

по мере необходимости |

||

|

От отдела кадров: |

Отделу кадров: |

- копии приказов, связанные с приемом, увольнением работни-ков и с вопросами трудовой деятельности; |

по мере издания |

- предложения к планам потребности предприя-тия в специалистах с высшим и средним образованием; |

ежегодно |

- изменения правил внутреннего трудового распорядка; |

по мере изменения |

- заявки на подготовку (переподготовку), повышение квалификации; |

ежегодно |

- обучение, перепод-готовка, повышение квалификации работников отдела; |

по мере необходимости |

- график ежегодных отпусков работников отдела; |

ежегодно |

|

|

- служебные записки о передвижении и использовании кадров; положение об отделе; |

по мере возникновения необходимости |

|

|

|

- должностные инструкции на работни-ков, изменения к ним; |

по мере возникновения необходимости |

|

|

От ПЭО: |

ПЭО: |

||

|

- планы производства продукции (выполнения работ, оказания услуг) на месяц, квартал, год; |

ежегодно, ежеквартально, ежемесячно |

- обобщенную инфор-мацию о спросе на вы-пускаемую предприя-тием продукцию, в том числе по отдельным позициям номенклатуры; |

по мере необходимости |

|

- изменения в производ-ственные планы по отдельным позициям товарной номенклату-ры, вносимых на осно-вании маркетинговых исследований; |

по мере изменения |

- сведения о конкурентной среде по вопросам ценовой политики, объемах оборота, конкурентоспособности; |

по мере изменения |

|

- проекты цен на продукцию для проведения маркетингового анализа |

по мере необходимости |

- информацию о состоянии рынка товаров (работ, услуг); |

по мере изменения |

|

- данные, необходимые для формирования товарной номенклатуры предприятия; |

по мере изменения |

||

|

- предложения по изме-нению цен на отдельные виды продукции в связи с изменением спроса, маркетинговые исследования; |

по мере изменения |

||

|

От зам. гендиректора по производству: |

Зам. гендиректора по производству: |

||

|

- изменение графика производства продукции; |

по мере изменения |

- информацию о предполагаемых новых видах продукции; |

по мере подготовки |

|

От отдела ОТиЗ: |

Отделу ОТиЗ: |

||

|

- штатное расписание, положение о премировании, график работы предприятия; |

по мере утверждения |

- предложения по совершенствованию организации и нормирования труда, систем оплаты труда и материального стимулирования; |

по мере подготовки |

|

- предложения по проектам штатных расписаний; |

по мере подготовки |

||

|

- табель учета рабочего времени; |

по мере подготовки |

||

|

От службы охраны труда: |

Службе охраны труда: |

|

- предписания на устранение нарушений законодательства по охране труда; |

по мере необходимости |

- уведомления об устранении нарушений законодательства по охране труда; |

по мере необходимости |

|

|

От отдела продаж: |

Отделу продаж: |

|||

|

- сведения о заключенных договорах поставки, комиссии; - планы реализации продукции на месяц, квартал, год; - отчеты о выполнении планов реализации продукции; - заявки на проведение маркетингового анализа оптовых и розничных цен на реализуемую продукцию; - отзывы на поставляемую продукцию |

постоянно |

- обобщенную информа-цию о спросе на выпускаемую пред-приятием продукцию, в том числе по отдельным позициям номенкла-туры, и о факторах определяющих его; - сведения о конкурент-ной среде по вопросам ценовой политики, объемов оборота, конкурентоспособности, скорости реализации продукции; - информацию о состоянии товарного рынка; - сведения о крупных покупателях продукции (предполагаемых и действительных объемах оборотов, финансовой способности, устойчивости на товарном рынке, пр.); - сведения о планируемых выставках, ярмарка |

постоянно |

|

|

От юридического отдела |

Юридическому отделу |

|

||

|

- результаты правовой экспертизы на соответ-ствие действующему законодательству пред-ставленных для визиро-вания договоров, прика-зов, распоряжений, инструкций; - разъяснения действующего законодательства и порядок его применения; - анализ изменений и дополнений законода-тельства |

по мере необходимости |

- приказы, распоряже-ния, инструкции, проек-ты договоров для визи-рования и правовой экспертизы; - претензии, предъявленные предприятию контрагентами; - имеющиеся сведения о покупателях, иных контрагентах |

по мере подготовки по мере поступления |

|

|

- заявки на поиск необходимых норматив-но-правовых докумен-тов и на разъяснение действующего законодательства |

по мере необходимости |

|

||

|

От транспортного цеха |

Транспортному цеху |

|

||

|

- сведения о транспортных средствах для размещения рекламы |

по мере необходимости |

- заявки на транспортные средства для выполнения производственных задач |

по мере необходимости |

|

|

От бюро управления качеством |

Бюро управления качеством |

|

||

|

- утверждение политики в области качества; - управление ООС; - управление охраной труда |

после утверждения |

- отчеты по качеству в установленной форме |

ежеквартально до 5 числа месяца, следующего за отчетным |

|

|

- руководство по качеству; - учтенные экземпляры СТП; - утвержденные планы внутренних проверок качества; - отчеты по внутренним проверкам качества |

в недельный срок после проведения проверки |

- предложения для программы «Качество» |

перед разработкой программы «Качество» |

|

|

- план по маркетингу; - план рекламных мероприятий |

после утверждения |

|

Источник: отчетность предприятия

Стратегической целью ОАО «Рогачевский МКК» является перспективное развитие предприятия. В соответствии с этим, политика предприятия направлена на:

· создание условий для повышения эффективности производственного процесса;

· расширение ассортимента выпускаемой продукции и максимальное удовлетворение запросов потребителей;

· обеспечение качества продукции путем применения передовых технологий и современных методов управления производством;

· реализация программ по энергосбережению и техническому перевооружению;

· наращивание объемов экспорта продукции;

· сохранение престижа предприятия на освоенных рынках сбыта и создание имиджа на новых рынках;

§ увеличение оборачиваемости финансовых средств, разработка календарных планов доходов и расходов и пр.

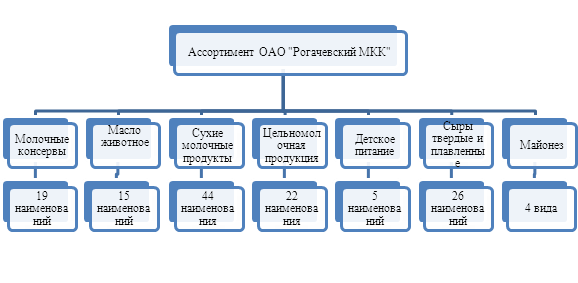

Ассортимент выпускаемой молочной продукции ОАО «Рогачевский МКК» насчитывает более 80 видов по 8-ми основным группам (только по группе цельномолочная продукция производится 22 вида).

Рисунок 2.2 – Структура ассортимента ОАО «Рогачевский МКК» в 2012 г.

Основными номенклатурными группами являются:

1. Молочные консервы (19 наименований продукции);

2. Масло животное (весовое, фасованное, подсырное);

3. Сухие молочные продукты (сухое обезжиренное молоко, сухое цельное молоко, заменитель цельного молока, продукт молочный сухой, сыворотка молочная сухая подсырная);

4. Цельномолочная продукция (освоено 22 наименования продукции);

5. Детское питание (выпускается 5 наименований продуктов);

6. Майонез (4 вида майонезов);

7. Сыры твердые (14 наименований сыров, в том числе 3 вида – в мелкой фасовке);

8. Сыры плавленые (освоено 12 наименований продукции).

Широта ассортимента 4 ассортиментные группы, 8 подгрупп.

Глубина ассортимента:

Глубина 1 – 19 наименований.

Глубина 2 – 15 наименований.

Глубина 3 – 44 наименований.

Глубина 4 – 22 наименований.

Глубина 5 – 5 наименования.

Глубина 6 – 26 наименования.

Глубина 7 – 4 наименования.

Насыщенность: 19+15+44+22+5+26+4 = 135 наименования

Ассортимент предприятия является гармоничным, т.к. процесс производства продукции имеет схожую направленность и цель потребления.

Необходимо отметить, что специалистами предприятия непрерывно ведется работа по вопросам расширения ассортимента всех групп выпускаемой продукции для более полного удовлетворения пожеланий потребителей. Так, в 2011г. организован выпуск новых видов продукции – молока сгущенного с сахаром и ароматом «Баттерскотч» 8,5% в ж/б №7Б, молока сгущенного с сахаром и ароматом «Дульче де лече» 8,5% в ж/б №7Б. Было налажено производство кефира 3,6% жирн. в п/эт пленке, молока 3,6% в п/эт пленке, творога 2% и 10% жирности в пергаменте, 250гр. Также освоено производство продукта молочного сухого 1,5% жирн., сыворотки молочной сухой подсырной в бумажных мешках по 25 кг.

Большое внимание уделяется развитию сырного дела на предприятии, повышается качество и конкурентоспособность готового продукта. В 2011г. организован выпуск новых видов сыров «Российский Новый молодой» 50% жирности, «Монастырецкий» 35% жирности, «БелаРусь-экстра» 46% жирности.

На комбинате товарной политике уделяется большое значение. Основными направлениями товарной политики предприятия являются постоянное совершенствование качества производимой продукции. В связи с присоединением предприятию ряда предприятий молочной деятельности, главной задачей на комбинате в 2012 году стоит объединение товарных групп под одной торговой маркой.

Таблица 2.5 – АВС – анализ ассортимента ОАО «Рогачевский МКК»

|

Наименование продукции |

Объем продаж, тонн |

Удельный вес, % |

Накопительный удельный вес, % |

Группа |

|

1 |

2 |

3 |

4 |

5 |

|

Цельное молоко |

7225,96 |

44,9 |

44,9 |

А |

|

Сыры жирные (включая брынзу) |

2341,16 |

14,5 |

59,4 |

А |

|

Сухое молоко цельное, сухие сливки и сухие смеси |

1898,67 |

11,8 |

71,2 |

А |

|

Кисломолочная продукция |

1573,54 |

9,8 |

81,0 |

А |

|

Сухое обезжиренное молоко и сухая сыворотка |

1134,5 |

7,0 |

88,0 |

В |

|

Масло из коровьего молока (включая выработку масла из давальческого сырья) |

903,31 |

5,6 |

93,6 |

В |

|

Творог жирный |

425,72 |

2,6 |

96,2 |

С |

|

Сметана |

407,79 |

2,5 |

98,7 |

С |

|

Сливки |

182,8 |

1,1 |

100,0 |

С |

|

Итог |

16093,5 |

100,0 |

- |

- |

Источник: отчетность предприятия

Ассортиментные позиции группы А являются приоритетными и составляют базовый ассортимент организации, они составляют наибольшую долю от всего объема реализации. По результатам АВС анализа по объемам продаж к группе А отнесены четыре ассортиментные группы. Данные товарные группы являются наиболее важными и приносят 77% продаж. Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте.

Товарные позиции группы В занимают срединное положение по объему реализации торговой организации по сравнению с позициями группы А. Они требуют к себе меньшего внимания. К категории В относится 2 товарные группы, они приносят 16,8 % от общего объема продаж.

В группу С, включаются товарные позиции, составляющие как правило, значительную часть ассортимента, но они относятся к второстепенным товарам так, как занимают наименьшую долю в доходах от реализации торговой организации. К категории С относятся 3 товарные группы. Данная категория товарных группа приносит 6,2% от общего объема продаж.

2.3. Характеристика ценовой стратегии, анализ сбытовой политики и политика продвижения

Включение затрат в себестоимость продукции производится в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (которое носит рекомендательный характер), утвержденными Министерством экономики, Министерство финансов, Министерством статистики и анализа и Министерством труда 30.01.1998 г., отраслевыми особенностями состава затрат, утверждаемыми в установленном Основными положениями, отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции, утверждаемыми соответствующими отраслевыми министерствами, объединениями, подчиненными Правительству Республики Беларусь.

Таблица 2.6 - Показатели наличия и движения основных средств за 2011 – 2013 годы

|

Показатели |

Ед. изм. |

2011 |

2012 |

2013 |

Темп роста, % |

|

|

2012 к 2011 |

2013 к 2012 |

|||||

|

1.Среднегодовая стоимость основных средств |

млн. руб. |

22538 |

62774 |

102635 |

180,6 |

186,5 |

|

2.Стоимость основных средств на начало года |

млн. руб. |

30649 |

35902 |

68582 |

117,1 |

191,0 |

|

3. Поступило основных средств |

млн. руб. |

6134 |

33063 |

59282 |

539,0 |

179,3 |

|

4.Выбыло основных средств |

млн. руб. |

881 |

383 |

343 |

43,5 |

89,56 |

|

5. Стоимость основных средств на конец года |

млн. руб. |

35902 |

68582 |

127521 |

191,0 |

185,9 |

|

6. Сумма амортизации, начисленная за год |

млн. руб. |

18426 |

28197 |

51853 |

153,02 |

183,9 |

|

7. Остаточная стоимость (п.5-п.6) |

млн. руб. |

17476 |

40385 |

75668 |

231,1 |

187,4 |

|

8. Коэффициент обновления (п.3/п.5) |

- |

0,12 |

0,47 |

0,46 |

- |

- |

|

9. Коэффициент выбытия (п.4/п.2) |

- |

0,028 |

0,012 |

0,005 |

- |

- |

|

10. Коэффициент прироста ((п.3-п.4)/п.2) |

- |

0,21 |

0,71 |

0,66 |

- |

- |

|

11. Коэффициент износа (п.6/п.5) |

- |

0,61 |

0,41 |

0,41 |

- |

- |

|

12. Коэффициент годности (п.7/п.5) |

- |

0,48 |

0,59 |

0,59 |

- |

- |

Источник: отчетность предприятия

Анализируя данные таблицы 2.5 среднегодовая стоимость основных средств увеличилась в 2013 году по сравнению с 2012 годом на 21,5%, в 2014 году по сравнению с 2013 годом увеличилась на 9,6%.

Коэффициент обновления в 2011 году составил 0,12, в 2012году - 0,47, в 2013 году – 0,46. Коэффициент выбытия в 2011 и 2012 году составил 0,012, а в 2013 году 0,032. Коэффициент прироста в 2011 году составил 0,21, в 2012 году – 0,71, а в 2013 году – 0,66.

Коэффициент износа основных средств в 201 году составил 0,61, соответственно коэффициент годности составляет 0,61. В 2012 и 2013 годах коэффициент износа составил – 0,41, соответственно. Коэффициент годности в 2012 и 2013 годах – 0,59 соответственно. Анализ данных показателей свидетельствует о том, что основные средства новые и срок их эксплуатации длительный.

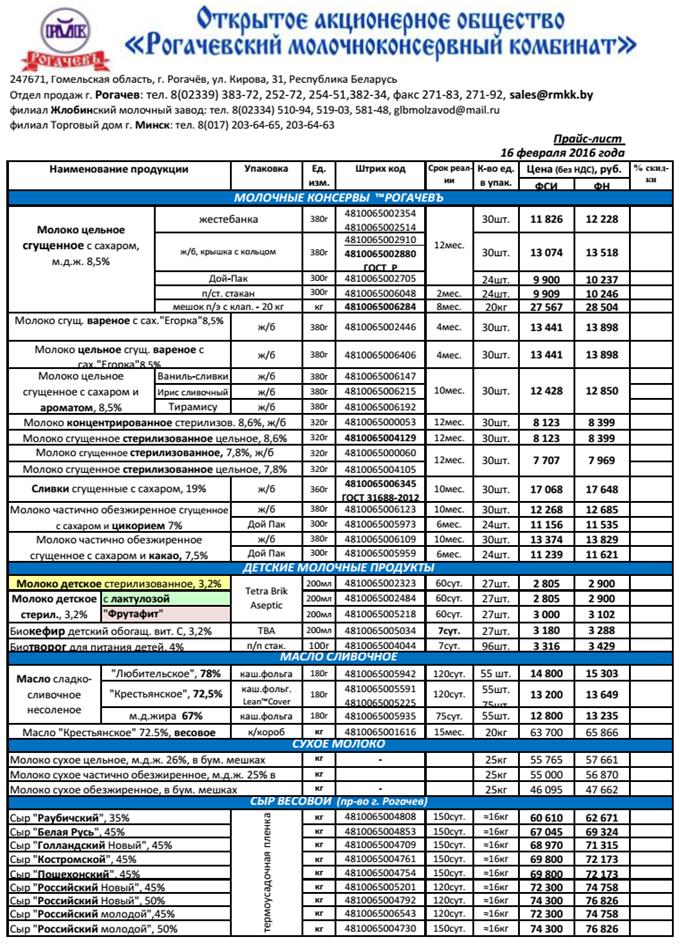

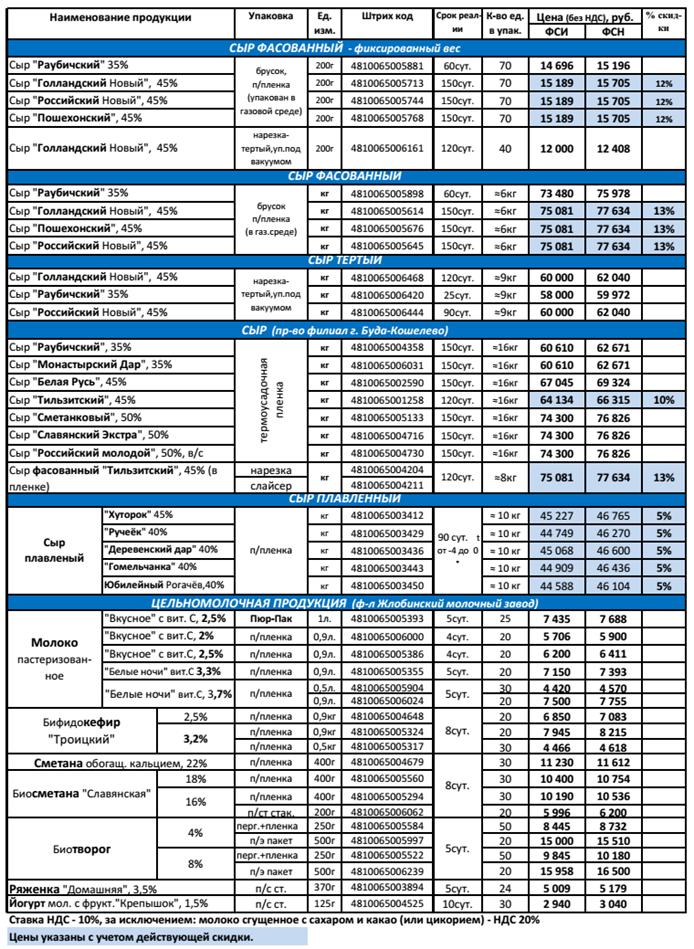

Отпускные цены, утвержденные постановлением Министерства экономики №114 от 28.05.2008 и зарегистрированные постановлением.

Совета Министров Республики Беларусь от 18 июня 1999 г. № 944, помещаются в прейскуранты и хранятся на бумажных носителях.

На предприятии используется затратный метод ценообразования, в соответствии с которым цена продукции прямо пропорциональна затратам на ее изготовление.

В таблице 2.4 представим среднерыночные цены на продукцию ОАО «Рогачевский МКК» за 2011-2012 гг.

Таблица 2.7 – Среднерыночные цены на продукцию ОАО «Рогачевский МКК» за 2011-2012 гг.

|

Перечень продукции, рынков сбыта |

2011 г. |

2012 г |

|

|

1 |

2 |

3 |

|

|

Цена реализации единицы (без НДС): |

|||

|

Молочные консервы |

3 898,7 |

6 266,1 |

|

|

в том числе: |

|||

|

внутренний рынок |

3 760,1 |

6 082,6 |

|

|

экспорт |

3 947,9 |

6 317,0 |

|

|

Масло |

21 054,8 |

34 671,4 |

|

|

в том числе: |

|||

|

внутренний рынок |

23 467,7 |

37 486,3 |

|

|

экспорт |

15 009,7 |

25 223,4 |

|

|

Сухое молоко |

17 324,9 |

38 020,1 |

|

|

в том числе: |

|||

|

внутренний рынок |

17 918,9 |

40 356,8 |

|

|

экспорт |

17 123,4 |

35 898,5 |

|

|

Майонез |

9 427,8 |

12 094,9 |

|

|

в том числе: |

|||

|

внутренний рынок |

9 427,8 |

12 094,9 |

|

|

экспорт |

|||

|

Цельномолочная продукция |

1 663,0 |

2 448,9 |

|

|

в том числе: |

|||

|

внутренний рынок |

1 663,0 |

2 448,9 |

|

|

экспорт |

|||

|

Детское питание |

4 469,1 |

7 145,8 |

|

|

в том числе: |

|||

|

внутренний рынок |

4 469,1 |

7 145,8 |

|

|

экспорт |

- |

- |

|

|

Сыры твердые |

23 804,0 |

37 389,1 |

|

|

в том числе: |

|||

|

внутренний рынок |

20 640,0 |

37 513,4 |

|

|

экспорт |

24 824,6 |

37 333,2 |

Источник: отчетность предприятия

По данным таблицы 2.3 можно отметить, что цены за период 2011-2012 гг. имели тенденцию к увеличению. Цены на предлагаемую продукцию для внешних рынков сбыта ориентировочно выше на 20% по сравнению с установленными ценами в Республике Беларусь.

В таблице 2.7 представим калькуляцию затрат на изготовление единицы продукции за 2012 г. на примере «творог весовой нежирный»

Таблица 2.8 – Калькуляция затрат на изготовление творога весового нежирного

|

№ п/п |

Наименование показателя |

Фактически затраты |

Доля,% |

|

|

на всю продукцию млн.руб. |

на единицу продукции, тыс.руб. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Сырье и основные материалы |

1 095 |

3 856 |

39,2 |

|

2. |

Возвратные отходы (вычитаются) |

- |

- |

|

|

3 |

Покупные изделия и услуги производственного характера сторонних предприятий и организаций |

29 |

102 |

1,0 |

|

4 |

Транспортно-заготовительные расходы |

36 |

127 |

1,3 |

|

5 |

Итого сырья |

1 160 |

4 085 |

41,5 |

|

6 |

Вспомогательные материалы на технологические цели |

7 |

25 |

0,25 |

|

7 |

Топливо и энергия на технологические цели |

49 |

173 |

1,76 |

|

8 |

Расходы на оплату труда производственных рабочих |

63 |

222 |

2,25 |

|

9 |

Отчисления на социальные нужды |

22 |

77 |

0,78 |

|

11 |

Расходы на содержание и эксплуатацию холодильника |

23 |

81 |

0,8 |

|

12 |

Общепроизводственные расходы |

492 |

1 732 |

17,6 |

|

13 |

Общехозяйственные расходы |

975 |

3 433 |

34,8 |

|

14 |

Потери от брака |

- |

- |

- |

|

15 |

Прочие производственные расходы |

- |

- |

- |

|

16 |

Производственная себестоимость |

2 791 |

9 827 |

99,8 |

|

17 |

Коммерческие расходы |

5 |

18 |

- |

|

18 |

в т.ч. отчисления во внебюджетные фонды |

- |

||

|

19 |

Полная себестоимость всей продукции |

2 796 |

9 845 |

100,0 |

Источник: отчетность предприятия

По данным таблицы 2.8 можно отметить, что на долю затрат на сырье и материалы приходится 39,2%, расходы на оплату труда составили 2,25%, общепроизводственные расходы составили 17,6%, общехозяйственные расходы 34,8%. Производственная себестоимость составила 99,8%.

Таблица 2.9 - Показатели интенсивности и эффективности использования основных средств

|

Показатели |

Ед. изм. |

2011 |

2012 |

2013 |

Темп роста, % |

|

|

2012 к 2011 |

2013 к 2012 |

|||||

|

1.Среднегодовая стоимость основных средств |

млн. руб. |

22538 |

62774 |

102635 |

278,5 |

163,4 |

|

2.Прибыль (убыток) отчетного периода |

млн. руб. |

14466 |

11598 |

43035 |

80,17 |

371,1 |

|

3.Объем товарной продукции в действующих ценах |

млн. руб. |

560840 |

603001 |

686721 |

107,5 |

113,9 |

|

4.Среднесписочная численность ППП |

чел. |

758 |

760 |

770 |

103,8 |

101,0 |

|

5. Фондоотдача (п.3/п.1) |

млн. руб./млн. руб. |

17,24 |

10,26 |

6,26 |

- |

- |

|

6.Фондоёмкость (п.1/п.3) |

млн. руб./млн. руб. |

0,038 |

0,088 |

0,150 |

- |

- |

|

7.Фондовооружённость (п.1/п.4) |

млн. руб./ чел. |

37,06 |

62,95 |

115,44 |

- |

- |

|

8.Фондорентабельность (п.2/п.1) |

млн. руб./ млн. руб. |

0,55 |

0,20 |

0,99 |

- |

- |

Источник: отчетность предприятия

Исходя из данных таблицы 2.9 показатели эффективности и интенсивности использования трудовых ресурсов следует, что среднесписочная численность работников в 201 году по сравнению с 2012 годом снизилась на 8,4%, при этом индекс производительности труда в 2013 году составил 1,06, индекс заработной плата составил 1,30. Фонд заработной платы в 2013 году по сравнению с 2012 годом увеличился на 18,8%, среднемесячная заработная плата 1 работника увеличилась на 29,6%.

Среднесписочная численность работников в 2013 году по сравнению с 2012 годом снизилась на 14,5%, при этом индекс производительности труда в 2013 году составил 0,72, индекс заработной плата составил 0,86. Фонд заработной платы в 2013 году по сравнению с 2012 годом снизился на 17,4%, среднемесячная заработная плата 1 работника снизилась на 4,5%.

Коэффициент опережения роста производительности труда над ростом заработной платы в 2012 году составил 0,82, в 2013 году увеличился и составил 0,65.

Реализация продукции комбината на внутреннем рынке осуществляется через:

1. Торговый дом «Рогачевъ» с сетью по г. Гомелю и г.Минску;

2. В г.Гродно и г.Могилеве – региональные представители;

3. Сеть фирменной торговли: магазины «Славянка», «Друть» в г. Рогачеве, магазин «Союз» в г. Буда-Кошелево.

На сегодняшний день география поставок молочной продукции на внешнем рынке достаточно широкая, а именно: Россия, Казахстан, Азербайджан, Грузия, Туркменистан, Молдова, Украина, Узбекистан, Армения.

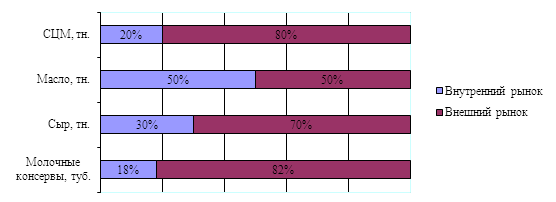

На сегодняшний день ОАО «Рогачевский МКК» является одним из крупнейших экспортно-ориентированных предприятий Республики Беларусь. Соотношение реализации продукции комбината на внешнем и внутреннем рынке по основным экспортным товарным позициям за 2012 года выглядит следующим образом:

Рисунок 2.3 – Соотношение реализации продукции ОАО «Рогачевский МКК» на внутреннем и внешнем рынке за 2012 год.

Данная диаграмма отражает реализацию на внутреннем рынке без учета реализации продукции белорусским предприятиям с целью дальнейшей отгрузки на экспорт. Данные объемы продукции учитываются в экспортных поставках комбината, чтобы реально отразить спрос на внутреннем и внешнем рынках.

Рассчитаем показатели наличия и движения основных средств за период 2012-2014 года в таблице 2.9.

Таблица 2.10 - Расчет глубины добавленной стоимости

|

Показатели |

Ед. изм. |

2011 |

2012 |

2013 |

Темп роста, % |

|

|

2012 к 2011 |

2013 к 2012 |

|||||

|

1. Объем товарной продукции в действующих ценах |

млн. руб. |

334937 |

761099 |

1555097 |

180,6 |

186,5 |

|

2. Затраты на производство и реализацию продукции |

млн. руб. |

30649 |

35902 |

68582 |

117,1 |

191,0 |

|

в том числе: материальные затраты |

млн. руб. |

6134 |

33063 |

59282 |

539,0 |

179,3 |

|

2.1 расходы на оплату труда |

млн. руб. |

881 |

383 |

343 |

43,5 |

89,56 |

|

2.2 отчисления на социальные нужды |

млн. руб. |

35902 |

68582 |

127521 |

191,0 |

185,9 |

|

2.3 амортизация основных средств и нематериальных активов |

млн. руб. |

18426 |

28197 |

51853 |

153,02 |

183,9 |

|

-2.4 прочие затраты |

млн. руб. |

17476 |

40385 |

75668 |

231,1 |

187,4 |

|

3.Добавленная стоимость (стр.1-стр.2.1-стр.2.2-стр.2.3-стр.2.4×0,5) |

млн. руб. |

0,17 |

0,48 |

0,46 |

- |

- |

|

4.Глубина добавленной стоимости (п.3/п.1) |

% |

0,028 |

0,011 |

0,005 |

- |

- |

Источник: отчетность предприятия

Анализируя данные таблицы 2.9 расчет глубины добавленной стоимости на протяжении исследуемых лет растет вместе с ростом объемов производства. Глубина добавленной стоимости в 2011 году составляет 0,40, в 2012 году – 0,30, в 2013 году – 0,38.

Производительность труда возрастает, в 2012 г. выросла на 5,4%, а в 2013г. снизилась на 28%. Прибыль организации в 2013 году по сравнению с 2012 – снизилась, прибыли составила 11%. В 2014 году по сравнению с 2013 годом прибыль значительно снизилась на 33%.

На внутреннем рынке продукция реализуется через Торговый дом «Рогачевъ» в г. Гомеле и Минске, а также через фирменную торговлю (фирменные магазины) в г. Рогачеве, Бобруйске, г. Буда-Кошелево. В г.Бресте, г.Гродно и г.Могилеве работают региональные представители.

На внешний рынок продукция ОАО «Рогачевский МКК» реализуется через крупных дистрибьюторов, имеющим оптовые склады, собственный транспорт и дилеров в регионах.

Дистрибьюторская сеть ОАО «Рогачевский МКК»:

- Азербайджан - ООО «KOMRAD»;

- Украина – ЧП «Премьерпродукт – Житомир», ООО «Фудэкспорт плюс»;

- Казахстан -ТОО «Роман-павлодар», ТОО «Жанн и К», ТОО “EurasiaTradingCompany”;

- Туркменистан – ИП Усман Генджиев;

- Российская Федерация:

1. ООО «ЮНИКОМ» (УК Остер), на всей территории РФ кроме Северо-Западного региона, Представитель официального дистрибьютора: ООО «Фаворит». Такой вид товародвижения не требует значительных материальных затрат, наличия собственных складских помещений, транспортной системы и др. структур, а также дает возможность устанавливать конкретную ценовую политику на определенном рынке сбыта.

2. ООО «Представительство «Рогачевского молочно-консервного комбината» в г.Санкт-Петербурге.

Дистрибьюторы ведут также активную работу по выявлению подделок продукции комбината, которые наносят огромный имиджевый ущерб белорусскому бренду. Предпочитая консервы определенной марки, потребитель должен быть уверен в их качестве.

В Российской Федерации молочные консервы торговой марки «Рогачёвъ» присутствуют в федеральных и локальных сетях: 7 континент, Бахетле, Магнолия, Алми, Котекс-Торг, Райцентр, Виктория, Дикси, Спар, Монетка, Элит, а также в более чем 30 региональных.

На территории Украины продукция представлена в торговых сетях: МегаМаркет, Абсолют, Караван, Вест-Лайн, Во-Пак, Перекресток, Колибри, Львов Холод, Таргет, Велыка Кишеня, Рост, Билла, АТБ-Маркет, Новус, Край, Сильпо.

ОАО «Рогачевский МКК» выпускает молочные консервы под известными российскими торговыми марками Густияр и Лента, а также молочными брендами Казахстана – Айналайын и 3 Желания.

Дальнейшее совершенствование каналов товародвижения и распространения продукции комбината включает:

- анализ эффективности деятельности существующих сбытовых подразделений;

- рассмотрение предложений о дистрибуции в странах, где не налажена дистрибьюторская сеть.

Успешная реализация продукции ОАО «Рогачевский МКК» связана с комплексом мер, направленных на воздействие на внешнюю среду комбината.

К таким мерам можно отнести:

- рекламу;

- связи с общественностью;

- выставки-ярмарки;

- мероприятия по стимулированию сбыта.

1) Реклама:

- реклама в прессе (публикации статей в газетах, журналах и каталогах);

- печатная (полиграфическая) реклама (печать каталогов, буклетов, листовок);

- реклама на радио (Публикации на радио «Би-Эй», «РадиусFM»);

- наружная реклама (Размещение на магистральных щитах оживленных трасс [M5, M1]);

- витрино-выставочная реклама (На витринах магазинов размещать плакаты);

- «Директ-мейл» (Рассылка новостей и коммерческих предложений);

- реклама в Интернет (Развитие сайта RMKK.BY, размещение фильма о предприятии, рекламных роликов, серии анимационных мультфильмов о продукте «Рогачёвъ» на социальных сайтах, таких как Вконтакте, Youtube, Facebook, Twiter и т.д.);

- рекламные сувениры (Ежедневники, тетради, ручки, флажки, карандаши, визитници, коробки для подарочных наборов);

2) Связь с общественностью. Для повышения лояльности и достижения гармонии с внешним окружением посредством взаимопонимания, основанного на правде и полной информированности, реализуются следующие мероприятия:

- предоставление спортивным школами и учебным заведениям спортивного зала;

- участие в местных и международных спортивных соревнованиях и завоевание первых мест;

- спонсирование гандбольного клуба;

- материальная помощь детским домам, школам, обществам приемных и многодетных семей;

- проведение бесплатных концертов по всем возможным праздникам силами культурного отдела (ансамбль «Ранюсенька» который создан из работников завода);

- для повышения уровня сплоченности коллектива проводить походы, туристические слеты, новогодние утренники, карпоративы;

- предоставление населению услуг отдыха на берегу озера под названием «Святое озеро»;

- изготовление самой большой в мире банки со сгущенкой возле комбината с целью занесения фото банки и информацию о заводе в книгу рекордов Гиннеса;

3) Выставки – ярмарки. Комбинат планирует участвовать в таких крупных выставках, как «Продэкспо» в г. Минске, Москве, «Петерфуд» в Санкт-Петербурге, «Весь мир питания» в г.Киеве, Москве, «Интерфуд» в Казахстане и других международных пищевых выставках. Также комбинат планирует участвовать в ярмарках «Минская сельскохозяйственная ярмарка», «Новые Черемушки» г.Москва, «Ярмарка Беларуско - Российских товаров» г.Курск, Бобруйская Ярмарка и многие другие.

Таблица 2.11 – Участие в выставках-ярмарках ОАО «Рогачевский МКК» в 2012 гг.

|

Наименование мероприятия |

Продукция |

Полученная награда |

||

|

1 |

2 |

3 |

||

|

4-я Универсальная выставка-ярмарка «Солнце в феврале» г. Рогачев 16-18.02.2012г. |

Молочные консервы, сыры, детское питание, цельномолочная продукция |

Диплом «За активное участие», диплом «Лучшая презентация продукции». |

||

|

19-я Международная выставка продуктов питания напитков и сырья для их производства «Продэкспо-2012» РФ г. Москва 13-17. 02. 2012г |

Молоко сгущенное с сахаром 8,5%, сливки сгущенные с сахаром 19% жирности, молоко стерилизованное концентрированное 8,6% жирности. |

Золотая медаль. |

||

|

XIV Республиканский конкурс продуктов питания «Продукт года 2011» г. Минск 01.02. 2012г |

Молоко сгущенное с сахаром 8,5% жирности |

Диплом первой степени. |

||

|

16-я Международная выставка продуктов питания напитков и ингредиентов «Interfood-2012». РФ, г.Санкт-Петербург 3-5 апреля 2012г |

Молоко сгущенное с сахаром 8,5% жирности |

Большая золотая медаль. |

||

|

14-я Казахстанская Международная выставка «Продукты питания, напитки, упаковка и оборудование для пищевой промышленности», г. Астана, Казахстан 18 - 20 апреля 2012г |

Молоко сгущенное с сахаром 8,5% жирности, молоко стерилизованное концентрированное 8,6% жирности |

Золотая медаль. |

||

|

22-я Международная специализированная выставка «БЕЛАГРО-2012 5-8 июня 2012г., г.Минск |

Сыр «Российский» 50% жирности. |

Диплом за участие. Диплом за предоставленный сыр «Российский» 50% жирности на конкурсе «Выбор потребителя» Диплом за активное участие и профессиональную презентацию продукции |

||

|

21-я Международная выставка «Весь мир питания 2012», РФ г.Москва. 17-20 сентября 2012г. |

Молочные консервы, сыры |

Диплом за участие. |

||

|

14-я Российская агропромышленная выставка «Золотая осень» РФ г.Москва. 11-14 октября 2012г. |

Молочные консервы, сыры |

Диплом за участие в выставке |

||

|

18-я Международная специализированная выставка-ярмарка «Продэкспо-2012» г.Минск 13-16 ноября 2012г. |

Молочные консервы, сыры, детское питание, цельномолочная продукция |

Диплом за активное участие, дизайн стенда и широкий ассортимент представленной продукции |

||

|

1-я Универсальная выставка-ярмарка «Золотая осень» г.Рогачев, 22-24 ноября 2012г. |

Молочные консервы, сыры, детское питание, цельномолочная продукция |

Диплом за активное участие |

||

|

32-я Индийская Международная торговая ярмарка г. Нью–Дели, Индия 14-27 ноября 2012г |

Молочные консервы, СЦМ. |

|||

|

9-я Национальна выставка Республики Беларусь в Латвийской Республике г. Рига 06-09 декабря 2012г |

Молочные консервы, сыры, детское питание, цельномолочная продукция |

Диплом участника. |

||

|

Оптовая выставка-ярмарка продовольственных и непродовольственных товаров «Новогодняя сказка» |

Молочные консервы, сыры, детское питание, цельномолочная продукция |

Свидетельство официального участника |

||

Источник: отчетность предприятия

Таблица 2.11– Динамика и структура расходов на рекламу ОАО «Рогачевский МКК» за 2011-2012 гг.

|

Наименование рекламных средств |

2011 |

2012 |

Отклонение по уд. весу,% |

Темп роста,% |

||

|

млн.руб. |

% |

млн. руб. |

% |

|||

|

1. Пресса |

55,4 |

12,9 |

62,1 |

10,6 |

-2,3 |

112,1 |

|

2. Транспорт |

51,3 |

11,9 |

45,2 |

7,7 |

-4,2 |

88,1 |

|

3. В объектах торговли и обслуживания |

28,2 |

6,6 |

35,6 |

6,1 |

-0,5 |

126,2 |

|

4. Каталоги,буклеты |

14,2 |

3,3 |

20,8 |

3,6 |

0,3 |

146,4 |

|

5. Выставочная деятельность |

136,7 |

31,8 |

135,2 |

23,0 |

-8,8 |

98,9 |

|

6. Радио |

2,85 |

0,7 |

14,7 |

14,8 |

14,1 |

5,2 р. |

|

7. Телевидение |

82,2 |

19,1 |

102,8 |

17,6 |

-1,5 |

125,1 |

|

8. Наружная реклама |

38,0 |

8,8 |

124,2 |

21,2 |

12,4 |

3,27 р. |

|

9. Фирменная одежда |

- |

- |

23,3 |

4,0 |

4,0 |

100,0 |

|

10. Прочие расходы: |

20,7 |

4,8 |

21,3 |

3,6 |

-1,2 |

102,8 |

|

Итого расходов на рекламу |

429,5 |

100,0 |

585,2 |

100,0 |

- |

136,3 |

Источник: отчетность предприятия

Как видно из таблицы 2.11, в 2012 г. произошло значительное увеличение рекламных расходов ОАО «Рогачевский МКК» на 36,3%. При этом наибольшее увеличение рекламных затрат наблюдается затратам на буклеты и каталоги на 46,4%, телевидение 25,1%, наружная реклама в 3,27 раза, в объектах торговли на 26,2%, пресса 12,1%.

На рисунке 2.4 представим структуру затрат на рекламу организации в 2012 г.

Рисунок 2.4 – Структура затрат на рекламу ОАО «Рогачевский МКК» в 2012 г.

Как видно из рисунка 2.4, наибольшее внимание в рекламной деятельности организация уделяет выставочной деятельности 23%, наружной рекламе 21%, телевидение 18%.

2.4. SWOT– матрица маркетинговой деятельности ОАО «Рогачевский МКК»

Анализ окружающей среды должен проводиться постоянно, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения компании. Для анализа окружающей среды ОАО «Рогачевский МКК» следует воспользоваться SWOT-анализом, его будем проводить на основе сильных и слабых сторон предприятия, опасностей и возможностей.

Таблица 2.12 - Сильные и слабые стороны предприятия

|

Сильные стороны |

Слабые стороны |

|

1 Продукция предприятия пользуется устойчивым спросом среди постоянных покупателей 2 Значительная доля продукции реализуется на экспорт 3Покупатели отмечают качество продукции на высоком уровне 4 Активная рекламная компания в СМИ, наружная реклама, Интернет Сайт |

1 Слабо развиты каналы продвижения продукции 2 Прибыль от реализации продукции имеет тенденцию к снижению 3 3 Материально-техническая база требует обновление 4 4 Не достаточно внимания уделяется обновлению ассортимента 5 5 Слабо используются современные виды упаковки |

Источник: собственная разработка.

Состояние компании зависит от того, насколько успешно она способна реагировать на различные воздействия извне. Анализируя внешнюю ситуацию, необходимо выделять наиболее существенные на конкретный период времени факторы. Взаимосвязанное рассмотрение этих факторов с возможностями компании позволяет решать возникающие проблемы. Одним из самых распространенных методов, оценивающих в комплексе внутренние и внешние факторы, влияющие на развитие компании можно назвать SWOT-анализ (СВОТ-анализ).

Таблица 2.13 – Опасности и возможности предприятия

|

Опасности |

Возможности |

|

1. Появление новичков-конкурентов на рынке 2. Сбой поставки сырья со стороны поставщиков 3. Увеличение цен на поставляемые сырье и материалы 4. Не своевременная оплата за поставленную продукцию |

1. Заключение новых договоров с поставщиками сырья и материалов 2. Расширение выпускаемого ассортимента 3. Улучшении рецептур, что ведет к улучшению качества выпускаемой продукции 4. Ухудшение качества выпускаемой продукции конкурентов 5. Появление новых технологий производства |

Источник: собственная разработка.

Таблица 2.14 – SWOT – матрица маркетинговой деятельности ОАО «Рогачевский МКК»

|

Сильные стороны |

Балл |

Слабые стороны |

Балл |

||

|

1 Продукция предприятия пользуется устойчивым спросом среди постоянных покупателей |

5 |

1 Слабо развиты каналы продвижения продукции |

4 |

||

|

2 Значительная доля продукции реализуется на экспорт |

5 |

2 Прибыль от реализации продукции имеет тенденцию к снижению |

5 |

||

|

3Покупатели отмечают качество продукции на высоком уровне |

5 |

3 Материально-техническая база требует обновление |

4 |

||

|

4 Активная рекламная компания в СМИ, наружная реклама, Интернет Сайт |

5 |

4 Не достаточно внимания уделяется обновлению ассортимента |

4 |

||

|

Возможности |

Балл |

Итого |

|

Итого |

|

|

1 Заключение новых договоров с поставщиками сырья и материалов |

4 |

Стратегия развития №1 Стратегия расширения ассортимента |

Стратегия развития №2 Развитие работы с каналами продвижения продукции |

||

|

2Расширение выпускаемого ассортимента |

5 |

||||

|

3Улучшении рецептур, что ведет к улучшению качества выпускаемой продукции |

4 |

||||

|

4Ухудшение качества выпускаемой продукции конкурентов |

4 |

||||

|

5Появление новых технологий производства |

5 |

||||

|

Итого |

|

||||

|

Угрозы |

Стратегия развития №3 Повышения конкурентоспособности за счет организации выставок -дегустаций |

Стратегия развития №4 Оптимизация работы за счет развития розничной торговой сети |

|||

|

1 Появление новичков-конкурентов на рынке |

5 |

||||

|

2 Сбой поставки сырья со стороны поставщиков |

3 |

||||

|

3Увеличение цен на поставляемые сырье и материалы |

4 |

||||

|

4Не своевременная оплата за поставленную продукцию |

3 |

||||

|

Итого |

|

20

20 17

17ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

3.1 Разработка программы продвижения товаров ОАО «Рогачевский МКК»