МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

ИНСТИТУТ БИЗНЕСА И МЕНЕДЖМЕНТА ТЕХНОЛОГИЙ БГУ

ФАКУЛЬТЕТ БИЗНЕСА

Кафедра бизнес-администрирования

Применение статистических методов анализа в бизнесе

Курсовая работа

Ванагель Екатерины Александровны

студентки 3 курса группы 1312

специальность

«бизнес-администрирование»

Научный руководитель:

старший преподаватель,

Е.А.Гопка

Минск, 2016

Задание на курсовую работу

Институт бизнеса и менеджмента технологий БГУ

Факультет бизнеса

Кафедра бизнес-администрирования

ЗАДАНИЕ НА КУРСОВУЮРАБОТУ

Студентка Ванагель Екатерина Александровна

1. Тема: Применение статистических методов анализа в бизнесе

2. Срок представления курсовой работы к защите до 04 марта 2016

3. Исходные данные для научного исследования _____________

4 Содержание курсовой работы

4.1 Введение

4.2 Основная часть

4.3 Заключение

4.4 Список использованных источников

Руководитель курсовой работы ________________

подпись, дата инициалы, фамилия

Задание принял к исполнению__________________

подпись, дата

Содержание

Содержание………………………………………………………………………..3

Введение…………………………………………………………………………...4

Теоретическая часть – метод рядов динамики………………………………….6

Практическая часть……………………………………………………………...15

Заключение……………………………………………………………………....26

Список использованных источников…………………………………………..27

Введение

Основателями экономической статистики считаются Ф. Кенэ, У. Петти, а также английский статистик Д. Граунт, французский ученый А. Депарсье, германский экономист и государствовед Г. Конринг.

Статистика – это самостоятельная общественная наука, которая изучает количественную сторону массовых явлений и процессов, исследует закономерности общественного развития в конкретных условиях, места и времени. Статистика изучает статистические закономерности, которые в отличие от динамических проявляются только в массовых процессах.

К

основным статистическим методам экономического анализа относятся:

• статистическое наблюдение — запись информации по определенным принципам и с

определенными целями;

• расчеты средних величин (средние арифметические простые, взвешенные, средние

геометрические);

• ряды динамики: абсолютный прирост, относительный прирост, темпы роста, темпы

прироста;

• сводка и группировка экономических показателей по определенным признакам;

• сравнение показателей: с конкурентами, с нормативами, в динамике;

• расчет индексов;

• детализация показателей;

• графические методы.

Анализ тех или иных показателей, экономических явлений, хозяйственных процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных или стоимостных измерителях. [2, c.95]

В данной курсовой работе мы рассмотрим применение статистических методов анализа в бизнесе.

Актуальность использования статистических методов в различных отраслях современного менеджмента непрерывно возрастает. Это вызвано прежде всего развитием рыночных отношений, конкурентной борьбы на рынках товаров и услуг, требованиями стандартов. В этих условиях резко возросли требования к качеству продукции.

Общая цель – получение навыков по применению количественных статистических и математико-статистических методов анализа состояния, существующих тенденций и закономерностей, построения бизнес – прогнозов и на этой основе оценка перспектив развития конкретных социально-экономических явлений и процессов на основе построения адекватны явлений и процессов прогностических моделей, на основе которых возможна выработка конкретных предложений, рекомендаций и путей их прикладного использования.

Задачи: научиться методологии построения моделей бизнес - прогнозов конкретных социально-экономических явлений и процессов, научится изучать самостоятельно научную и учебно-методическую литературу по анализу и прогнозированию и уметь составлять критические обзоры опубликованных работ, научится использовать в своей деятельности современные статистические и статистико-математические методы и модели прогнозирования социально-экономических явлений и процессов.

Методы исследования: теоретический анализ литературы по данной теме, обобщение, абстрагирование, статистические методы.

Структура работы: введение, теоретическая часть, прикладная часть, заключение, список используемых источников.

Теоретическая часть – метод рядов динамики

Изменение социально-экономических явлений во времени изучается статистикой методом построения и анализа динамических рядов. Ряды динамики - это значения статистических показателей, которые представлены в определенной хронологической последовательности.

Каждый динамический ряд содержит две составляющие:

1) показатели периодов времени (годы, кварталы, месяцы, дни или даты);

2) показатели, характеризующие исследуемый объект за временные периоды или на соответствующие даты, которые называют уровнями ряда.

Уровни ряда выражаются как абсолютными, так и средними или относительными величинами. В зависимости от характера показателей строят динамические ряды абсолютных, относительных и средних величин. Ряды динамики из относительных и средних величин строят на основе производных рядов абсолютных величин. Различают интервальные и моментные ряды динамики.

Динамический интервальный ряд содержит значения показателей за определенные периоды времени. В интервальном ряду уровни можно суммировать, получая объем явления за более длительный период, или так называемые накопленные итоги.

Динамический моментный ряд отражает значения показателей на определенный момент времени (дату времени). В моментных рядах исследователя может интересовать только разность явлений, отражающая изменение уровня ряда между определенными датами, поскольку сумма уровней здесь не имеет реального содержания. Накопленные итоги здесь не рассчитываются. [1, с.49]

Важнейшим условием правильного построения динамических рядов является сопоставимость уровней рядов, относящихся к различным периодам. Уровни должны быть представлены в однородных величинах, должна иметь место одинаковая полнота охвата различных частей явления.

Для того, чтобы избежать искажения реальной динамики, в статистическом исследовании проводятся предварительные расчеты (смыкание рядов динамики), которые предшествуют статистическому анализу динамических рядов. Под смыканием рядов динамики понимается объединение в один ряд двух и более рядов, уровни которых рассчитаны по разной методологии или не соответствуют территориальным границам и т.д. Смыкание рядов динамики может предполагать также приведение абсолютных уровней рядов динамики к общему основанию, что нивелирует несопоставимость уровней рядов динамики.

Для характеристики интенсивности развития во времени используются статистические показатели, получаемые сравнением уровней между собой, в результате чего получаем систему абсолютных и относительных показателей динамики: абсолютный прирост, коэффициент роста, темп роста, темп прироста, абсолютное значение 1% прироста. Для характеристики интенсивности развития за длительный период рассчитываются средние показатели: средний уровень ряда, средний абсолютный прирост, средний коэффициент роста, средний темп роста, средний темп прироста, среднее абсолютное значение 1% прироста.

Если в ходе исследования необходимо сравнить несколько последовательных уровней, то можно получить или сравнение с постоянной базой (базисные показатели), или сравнение с переменной базой (цепные показатели).[3, с. 24]

Базисные показатели характеризуют итоговый результат всех изменений в уровнях ряда от периода базисного уровня до данного (i-го) периода.

Цепные показатели характеризуют интенсивность изменения уровня от одного периода к другому в пределах того промежутка времени, который исследуется.

Абсолютный прирост выражает абсолютную скорость изменения ряда динамики и определяется как разность между данным уровнем и уровнем, принятым за базу сравнения.

Абсолютный прирост (базисный)

где yi - уровень сравниваемого периода; y0 - уровень базисного периода.

Абсолютный прирост с переменной базой (цепной), который называют скоростью роста,

где yi - уровень сравниваемого периода; yi-1 - уровень предшествующего периода.

Коэффициент роста Ki определяется как отношение данного уровня к предыдущему или базисному, показывает относительную скорость изменения ряда. Если коэффициент роста выражается в процентах, то его называют темпом роста.

Коэффициент роста базисный

Коэффициент роста цепной

Темп роста

Темп прироста ТП определяется как отношение абсолютного прироста данного уровня к предыдущему или базисному.

Темп прироста базисный

Темп прироста цепной

Темп прироста можно рассчитать и иным путем: как разность между темпом роста и 100 % или как разность между коэффициентом роста и 1 (единицей):

1) Тп = Тр - 100%; 2) Тп = Ki - 1.

Абсолютное значение одного процента прироста Ai . Этот показатель служит косвенной мерой базисного уровня. Представляет собой одну сотую часть базисного уровня, но одновременно представляет собой и отношение абсолютного прироста к соответствующему темпу роста.

Данный показатель рассчитывают по формуле

Для характеристики динамики изучаемого явления за продолжительный период рассчитывают группу средних показателей динамики. Можно выделить две категории показателей в этой группе: а) средние уровни ряда; б) средние показатели изменения уровней ряда.

Средние уровни ряда рассчитываются в зависимости от вида временного ряда.

Для интервального ряда динамики абсолютных показателей средний уровень ряда рассчитывается по формуле простой средней арифметической:

где n - число уровней ряда.

Для моментного динамического ряда средний уровень определяется следующим образом.

Средний уровень моментного ряда с равными интервалами рассчитывается по формуле средней хронологической:

где n - число дат.

Средний уровень моментного ряда с неравными интервалами рассчитывается по формуле средней арифметической взвешенной, где в качестве весов берется продолжительность промежутков времени между временными моментами изменений в уровнях динамического ряда:

где t - продолжительность периода (дни, месяцы), в течение которого уровень не изменялся.

Средний абсолютный прирост (средняя скорость роста) определяется как средняя арифметическая из показателей скорости роста за отдельные периоды времени:

где yn - конечный уровень ряда; y1 - начальный уровень ряда.

Средний коэффициент роста ( )

рассчитывается по формуле средней геометрической из показателей коэффициентов

роста за отдельные периоды:

)

рассчитывается по формуле средней геометрической из показателей коэффициентов

роста за отдельные периоды:

где Кр1 , Кр2 , ..., Кр n-1 - коэффициенты роста по сравнению с предыдущим периодом; n - число уровней ряда.

Средний коэффициент роста можно определить иначе:

Средний темп роста, %. Это средний коэффициент роста, который выражается в процентах:

Средний темп прироста  ,

%. Для расчета данного показателя первоначально определяется средний темп

роста, который затем уменьшается на 100%. Его также можно определить, если

уменьшить средний коэффициент роста на единицу:

,

%. Для расчета данного показателя первоначально определяется средний темп

роста, который затем уменьшается на 100%. Его также можно определить, если

уменьшить средний коэффициент роста на единицу:

Среднее абсолютное значение 1% прироста можно рассчитать по формуле

[4, с. 56]

[4, с. 56]

В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления (тренда) и сглаживание случайных колебаний. Для решения этой задачи в статистике существуют особые способы, которые называют методами выравнивания.

Выделяют три основных способа обработки динамического ряда:

а) укрупнение интервалов динамического ряда и расчет средних для каждого укрупненного интервала;

б) метод скользящей средней;

в) аналитическое выравнивание (выравнивание по аналитическим формулам).

Укрупнение интервалов - наиболее простой способ. Он заключается в преобразовании первоначальных рядов динамики в более крупные по продолжительности временных периодов, что позволяет более четко выявить действие основной тенденции (основных факторов) изменения уровней.

По интервальным рядам итоги исчисляются путем простого суммирования уровней первоначальных рядов. Для других случаев расcчитывают средние величины укрупненных рядов (переменная средняя). Переменная средняя рассчитывается по формулам простой средней арифметической.

Скользящая средняя - это такая динамическая средняя, которая последовательно рассчитывается при передвижении на один интервал при заданной продолжительности периода. Если, предположим, продолжительность периода равна 3, то скользящие средние рассчитываются следующим образом:

При четных периодах скользящей средней можно центрировать данные, т.е. определять среднюю из найденных средних. К примеру, если скользящая исчисляется с продолжительностью периода, равной 2, то центрированные средние можно определить так:

Первую рассчитанную центрированную относят ко второму периоду, вторую - к третьему, третью - к четвертому и т.д. По сравнению с фактическим сглаженный ряд становится короче на (m - 1)/2, где m - число уровней интервала.

Важнейшим способом количественного выражения общей тенденции изменения уровней динамического ряда является аналитическое выравнивание ряда динамики, которое позволяет получить описание плавной линии развития ряда. При этом эмпирические уровни заменяются уровнями, которые рассчитываются на основе определенной кривой, где уравнение рассматривается как функция времени. Вид уравнения зависит от конкретного характера динамики развития. Его можно определить как теоретически, так и практически. Теоретический анализ основывается на рассчитанных показателях динамики. Практический анализ - на исследовании линейной диаграммы.

Задачей аналитического выравнивания является определение не только общей тенденции развития явления, но и некоторых недостающих значений как внутри периода, так и за его пределами. Способ определения неизвестных значений внутри динамического ряда называют интерполяцией. Эти неизвестные значения можно определить:

1) используя полусумму уровней, расположенных рядом с интерполируемыми;

2) по среднему абсолютному приросту;

3) по темпу роста.

Способ определения количественных значений за пределами ряда называют экстраполяцией. Экстраполирование используется для прогнозирования тех факторов, которые не только в прошлом и настоящем обусловливают развитие явления, но и могут оказать влияние на его развитие в будущем.

Экстраполировать можно по средней арифметической, по среднему абсолютному приросту, по среднему темпу роста. [4, с. 61]

При аналитическом выравнивании может иметь место автокорреляция, под которой понимается зависимость между соседними членами динамического ряда. Автокорреляцию можно установить с помощью перемещения уровня на одну дату. Коэффициент автокорреляции вычисляется по формуле

Автокорреляцию в рядах можно устранить, коррелируя не сами уровни, а так называемые остаточные величины (разность эмпирических и теоретических уровней). В этом случае корреляцию между остаточными величинами можно определить по формуле

Анализ рядов динамики предполагает и исследование сезонной неравномерности (сезонных колебаний), под которыми понимают устойчивые внутригодовые колебания, причиной которых являются многочисленные факторы, в том числе и природно-климатические. Сезонные колебания измеряются с помощью индексов сезонности, которые рассчитываются двумя способами в зависимости от характера динамического развития.

При относительно неизменном годовом уровне явления индекс сезонности можно рассчитать как процентное отношение средней величины из фактических уровней одноименных месяцев к общему среднему уровню за исследуемый период:

В условиях изменчивости годового уровня индекс сезонности определяется как процентное отношение средней величины из фактических уровней одноименных месяцев к средней величине из выровненных уровней одноименных месяцев:

Практическая часть

|

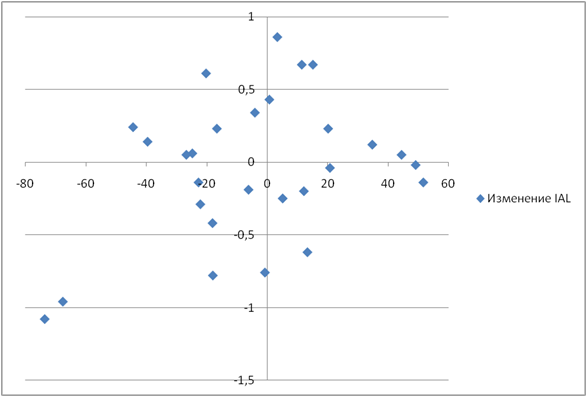

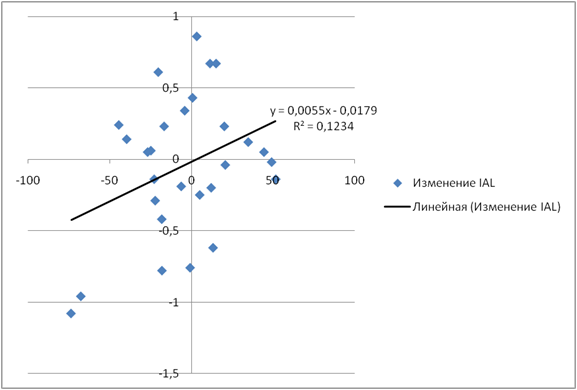

Построим диаграмму разброса, считая, что зависимой переменной У является недельное колебание биржевой стоимости акций компании IAL (У1), а независимой Х – колебание индекса S&P 500.

Рисунок 1 – Диаграмма разброса недельного колебания биржевой стоимости акций компании IAL

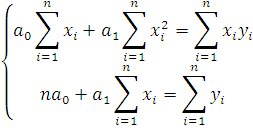

Предполагая, что между переменными существует линейная зависимость, применим метод наименьших квадратов и вычислим параметры линейной зависимости а0 и а1. Расчеты выполним по формулам.

Линейная зависимость имеет вид Y=a0 + a1*X.

Для того чтобы найти значения параметров a0 и a1, применяется метод наименьших квадратов.

Вычислим среднее значение x и y по формулам:

Составим вспомогательную таблицу 1.

|

n |

х |

у |

ху |

х2 |

y2 |

|

1 |

51,6 |

-0,14 |

-7,224 |

2662,56 |

0,02 |

|

2 |

-22,77 |

-0,14 |

3,1878 |

518,4729 |

0,02 |

|

3 |

-16,68 |

0,23 |

-3,8364 |

278,2224 |

0,05 |

|

4 |

-39,61 |

0,14 |

-5,5454 |

1568,952 |

0,02 |

|

5 |

-20,26 |

0,61 |

-12,3586 |

410,4676 |

0,37 |

|

6 |

-18,13 |

-0,42 |

7,6146 |

328,6969 |

0,18 |

|

7 |

0,68 |

0,43 |

0,2924 |

0,4624 |

0,18 |

|

8 |

-0,79 |

-0,76 |

0,6004 |

0,6241 |

0,58 |

|

9 |

-67,64 |

-0,96 |

64,9344 |

4575,17 |

0,92 |

|

10 |

-73,64 |

-1,08 |

79,5312 |

5422,85 |

1,17 |

|

11 |

5,09 |

-0,25 |

-1,2725 |

25,9081 |

0,06 |

|

12 |

11,4 |

0,67 |

7,638 |

129,96 |

0,45 |

|

13 |

44,4 |

0,05 |

2,22 |

1971,36 |

0,00 |

|

14 |

20,13 |

0,23 |

4,6299 |

405,2169 |

0,05 |

|

15 |

12,09 |

-0,2 |

-2,418 |

146,1681 |

0,04 |

|

16 |

-24,79 |

0,06 |

-1,4874 |

614,5441 |

0,00 |

|

17 |

-22,15 |

-0,29 |

6,4235 |

490,6225 |

0,08 |

|

18 |

-4,11 |

0,34 |

-1,3974 |

16,8921 |

0,12 |

|

19 |

-44,42 |

0,24 |

-10,6608 |

1973,136 |

0,06 |

|

20 |

-18,02 |

-0,78 |

14,0556 |

324,7204 |

0,61 |

|

21 |

-26,79 |

0,05 |

-1,3395 |

717,7041 |

0,00 |

|

22 |

34,74 |

0,12 |

4,1688 |

1206,868 |

0,01 |

|

23 |

49,07 |

-0,02 |

-0,9814 |

2407,865 |

0,00 |

|

24 |

13,26 |

-0,62 |

-8,2212 |

175,8276 |

0,38 |

|

25 |

3,31 |

0,86 |

2,8466 |

10,9561 |

0,74 |

|

26 |

-6,22 |

-0,19 |

1,1818 |

38,6884 |

0,04 |

|

27 |

15,09 |

0,67 |

10,1103 |

227,7081 |

0,45 |

|

28 |

20,72 |

-0,04 |

-0,8288 |

429,3184 |

0,00 |

|

Сумма |

-124,44 |

-1,19 |

151,8639 |

27079,94 |

1,42 |

|

Среднее значение |

-4,444 |

-0,043 |

Таблица 1 – Данные для расчета параметров по методу наименьших квадратов

Получаем систему, по которой находим коэффициенты а1 и а0:

получаем уравнение линейной регрессии: Y = -0.018 + 0.006*x

Проверим

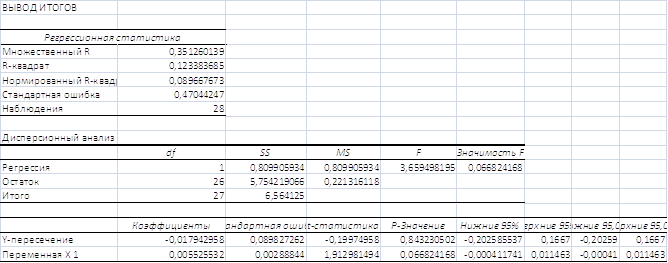

результаты с помощью Пакета анализа (рисунок 2).

Рисунок 2 – Решение с помощью Пакета анализа

Получили те же значения коэффициентов: а0 = -0,018; а1 = 0,006.

Вычисленный наклон а1 = 0,006. Это означает, что при возрастании переменной X на единицу среднее значение переменной Y возрастает на 0,006 единиц. Иначе говоря, увеличение значения индекса SP500 на один пункт приводит к увеличению биржевой стоимости акций IAL на 0,006 д.ед. Вычисленный сдвиг: а0 = -0,018. Эта величина представляет собой среднее значение переменной Y при X = 0. Это означает, что при значении переменной X=0, среднее значение переменной Y снизится на 0,018 д. ед. Данное значение можно считать долей биржевой стоимости акций, зависящей от других факторов.

Рассчитаем теоретические уровни колебаний биржевой стоимости акций компании по полученному уравнению регрессии.

|

n |

хi |

уi |

yxi |

(yi-yxi)2 |

(xi-xiср)2 |

|

|

1 |

51,6 |

-0,14 |

0,267 |

0,165769 |

3140,96 |

-2,908 |

|

2 |

-22,77 |

-0,14 |

-0,144 |

1,4E-05 |

335,83 |

-0,027 |

|

3 |

-16,68 |

0,23 |

-0,110 |

0,115667 |

149,71 |

1,479 |

|

4 |

-39,61 |

0,14 |

-0,237 |

0,141969 |

1236,63 |

2,691 |

|

5 |

-20,26 |

0,61 |

-0,130 |

0,54742 |

250,14 |

1,213 |

|

6 |

-18,13 |

-0,42 |

-0,118 |

0,091137 |

187,30 |

-0,719 |

|

7 |

0,68 |

0,43 |

-0,014 |

0,1973 |

26,26 |

1,033 |

|

8 |

-0,79 |

-0,76 |

-0,022 |

0,544191 |

13,35 |

-0,971 |

|

9 |

-67,64 |

-0,96 |

-0,392 |

0,323018 |

3993,70 |

-0,592 |

|

10 |

-73,64 |

-1,08 |

-0,425 |

0,429283 |

4788,05 |

-0,607 |

|

11 |

5,09 |

-0,25 |

0,010 |

0,067694 |

90,90 |

-1,041 |

|

12 |

11,4 |

0,67 |

0,045 |

0,390571 |

251,04 |

0,933 |

|

13 |

44,4 |

0,05 |

0,227 |

0,031459 |

2385,76 |

3,547 |

|

14 |

20,13 |

0,23 |

0,093 |

0,018693 |

603,90 |

0,594 |

|

15 |

12,09 |

-0,2 |

0,049 |

0,061929 |

273,38 |

-1,244 |

|

16 |

-24,79 |

0,06 |

-0,155 |

0,046185 |

413,95 |

3,582 |

|

17 |

-22,15 |

-0,29 |

-0,140 |

0,022404 |

313,49 |

-0,516 |

|

18 |

-4,11 |

0,34 |

-0,041 |

0,144894 |

0,11 |

1,120 |

|

19 |

-44,42 |

0,24 |

-0,263 |

0,253374 |

1598,06 |

2,097 |

|

20 |

-18,02 |

-0,78 |

-0,118 |

0,438903 |

184,30 |

-0,849 |

|

21 |

-26,79 |

0,05 |

-0,166 |

0,046637 |

499,33 |

4,319 |

|

22 |

34,74 |

0,12 |

0,174 |

0,002916 |

1535,41 |

0,450 |

|

23 |

49,07 |

-0,02 |

0,253 |

0,074622 |

2863,78 |

-13,658 |

|

24 |

13,26 |

-0,62 |

0,055 |

0,456056 |

313,44 |

-1,089 |

|

25 |

3,31 |

0,86 |

0,000 |

0,739005 |

60,13 |

1,000 |

|

26 |

-6,22 |

-0,19 |

-0,052 |

0,018959 |

3,15 |

-0,725 |

|

27 |

15,09 |

0,67 |

0,065 |

0,365505 |

381,59 |

0,902 |

|

28 |

20,72 |

-0,04 |

0,097 |

0,018642 |

633,24 |

-3,413 |

|

Сумма |

-124,44 |

-1,19 |

-1,19 |

5,75 |

26526,89 |

-3,399 |

|

Среднее значение |

-4,444 |

-0,043 |

Таблица 2 – Теоретические уровни колебаний биржевой стоимости акций компании

Рассчитаем среднее квадратическое отклонение результативного признака от выравненных значений:

Вычислим значение t-критерия:

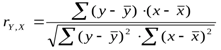

Рассчитаем выборочный коэффициент корреляции по формуле:

Коэффициент корреляции положительный, это свидетельствует о наличии прямой статистической связи, то есть с увеличением x – Yв сущности увеличивается.

Исследуем параметры полученного уравнения регрессии на типичность с помощью t- критерия Стьюдента (для уровня значимости 0,05 или 5% и числа степеней свободы более 20 критическое значение t-критерия, полученное по таблице Стьюдента, равно 1,960).

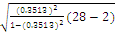

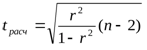

Оценим значимость полученного коэффициента с помощью t-критерия Стьюдента. Расчетное значение t-критерия определяем по формуле:

tрасч =  =1,91

=1,91

Табличное значение t-критерия определяется при заданном уровне значимости α и числе степеней свободы n-2. tтабл.(α, n-2); tрасч.=1,91< tтабл.=1,96.

Таким образом, коэффициент корреляции незначим. Значит, модель линейной регрессии не в полной мере описывает зависимость показателей.

|

Построим график полученного уравнения регрессии.

Рисунок 3 – График уравнения Y = -0.018 + 0.006*x

Произведем

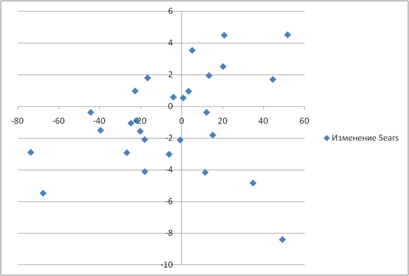

расчет для зависимой переменной У2 – недельное колебание биржевой стоимости

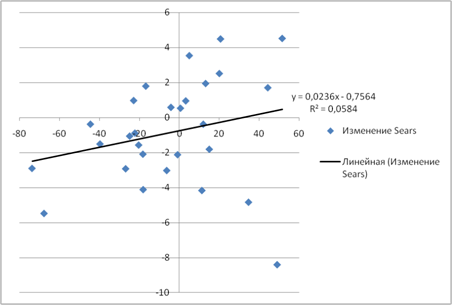

акций компании Sears (У2). Построим

диаграмму рассеивания:

Рисунок 4 – Диаграмма разброса недельного колебания биржевой стоимости акций компании Sears

Составим вспомогательную таблицу.

|

n |

х |

у |

ху |

х2 |

|

1 |

51,6 |

4,51 |

232,716 |

2662,56 |

|

2 |

-22,77 |

0,97 |

-22,0869 |

518,4729 |

|

3 |

-16,68 |

1,79 |

-29,8572 |

278,2224 |

|

4 |

-39,61 |

-1,51 |

59,8111 |

1568,9521 |

|

5 |

-20,26 |

-1,57 |

31,8082 |

410,4676 |

|

6 |

-18,13 |

-2,09 |

37,8917 |

328,6969 |

|

7 |

0,68 |

0,53 |

0,3604 |

0,4624 |

|

8 |

-0,79 |

-2,12 |

1,6748 |

0,6241 |

|

9 |

-67,64 |

-5,47 |

369,9908 |

4575,1696 |

|

10 |

-73,64 |

-2,9 |

213,556 |

5422,8496 |

|

11 |

5,09 |

3,53 |

17,9677 |

25,9081 |

|

12 |

11,4 |

-4,16 |

-47,424 |

129,96 |

|

13 |

44,4 |

1,7 |

75,48 |

1971,36 |

|

14 |

20,13 |

2,51 |

50,5263 |

405,2169 |

|

15 |

12,09 |

-0,38 |

-4,5942 |

146,1681 |

|

16 |

-24,79 |

-1,06 |

26,2774 |

614,5441 |

|

17 |

-22,15 |

-0,89 |

19,7135 |

490,6225 |

|

18 |

-4,11 |

0,58 |

-2,3838 |

16,8921 |

|

19 |

-44,42 |

-0,38 |

16,8796 |

1973,1364 |

|

20 |

-18,02 |

-4,11 |

74,0622 |

324,7204 |

|

21 |

-26,79 |

-2,92 |

78,2268 |

717,7041 |

|

22 |

34,74 |

-4,83 |

-167,7942 |

1206,8676 |

|

23 |

49,07 |

-8,39 |

-411,6973 |

2407,8649 |

|

24 |

13,26 |

1,94 |

25,7244 |

175,8276 |

|

25 |

3,31 |

0,95 |

3,1445 |

10,9561 |

|

26 |

-6,22 |

-3,02 |

18,7844 |

38,6884 |

|

27 |

15,09 |

-1,81 |

-27,3129 |

227,7081 |

|

28 |

20,72 |

4,48 |

92,8256 |

429,3184 |

|

сумма |

-124,44 |

-24,12 |

734,2709 |

27079,941 |

Таблица 3 – Данные для расчета параметров по методу наименьших квадратов

Получаем систему:

-124,44*а0

+ 27079,94*а1 = 734,27

-124,44*а0

+ 27079,94*а1 = 734,27

28*а0 – 124,44*а1 = -24,12

-124,44

/ 28 = -4,44

-124,44

/ 28 = -4,44

-24,12

/ 28 = -0,86

-24,12

/ 28 = -0,86

27079,941

/ 28 = 967,14

27079,941

/ 28 = 967,14

(-4,44)2

= 19,75

(-4,44)2

= 19,75

Найдем коэффициенты:

а1 =  0,024

0,024

а0 =  -0,756

-0,756

получаем уравнение линейной регрессии: Y = -0,756 + 0,024*x

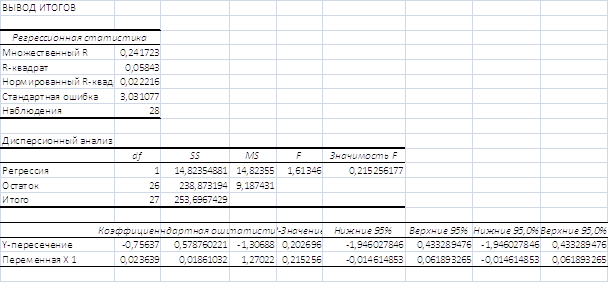

Проверим результаты с помощью Пакета анализа (рисунок 5).

получили те же значения коэффициентов:

а0 = -0,756;

|

а1 = 0,024

Рисунок 5 – Решение с помощью Пакета анализа

Вычисленный наклон а1 = 0,024 означает, что при возрастании переменной X на единицу среднее значение переменной Y возрастает на 0,024 единиц. Иначе говоря, увеличение значения индекса SP500 на один пункт приводит к увеличению биржевой стоимости акций Sears на 0,024 д.ед. Вычисленный сдвиг: а0 = -0,756. Эта величина представляет собой среднее значение переменной Y при X = 0. Данное значение можно считать долей 0биржевой стоимости акций, зависящей от других факторов.

Рассчитаем теоретические уровни колебаний биржевой стоимости акций Sears по полученному уравнению регрессии.

|

x |

Y |

|

-73,64 |

-2,49716033 |

|

-67,64 |

-2,355325092 |

|

-44,42 |

-1,806422724 |

|

-39,61 |

-1,692718143 |

|

-26,79 |

-1,389663519 |

|

-24,79 |

-1,342385107 |

|

-22,77 |

-1,29463391 |

|

-22,15 |

-1,279977602 |

|

-20,26 |

-1,235299503 |

|

-18,13 |

-1,184947993 |

|

-18,02 |

-1,182347681 |

|

-16,68 |

-1,150671144 |

|

-6,22 |

-0,903405048 |

|

-4,11 |

-0,853526322 |

|

-0,79 |

-0,775044158 |

|

0,68 |

-0,740294525 |

|

3,31 |

-0,678123413 |

|

5,09 |

-0,636045625 |

|

11,4 |

-0,486882234 |

|

12,09 |

-0,470571182 |

|

13,26 |

-0,442913311 |

|

15,09 |

-0,399653563 |

|

20,13 |

-0,280511964 |

|

20,72 |

-0,266564833 |

|

34,74 |

0,064856838 |

|

44,4 |

0,29321157 |

|

49,07 |

0,403606663 |

|

51,6 |

0,463413855 |

Таблица 4 – Теоретические уровни колебаний биржевой стоимости акций компании Sears

Рассчитаем выборочный коэффициент корреляции по формуле:

r = 0,2417

r2 = 0,0584 - получаем, что 5,84 % результата изменения стоимости акций объясняется изменением значения индекса.

Коэффициент корреляции положительный, это свидетельствует о наличии прямой статистической связи, то есть с увеличением x – Yв сущности увеличивается.

Исследуем параметры полученного уравнения регрессии на типичность с помощью t- критерия Стьюдента (для уровня значимости 0,05 или 5% и числа степеней свободы более 20 критическое значение t-критерия, полученное по таблице Стьюдента, равно 1,960).

Оценим значимость полученного коэффициента с помощью t-критерия Стьюдента.

Расчетное значение t-критерия определяем по формуле:

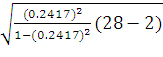

tрасч =  =1,27

=1,27

Табличное значение t-критерия определяется при заданном уровне значимости α и числе степеней свободы n-2. tтабл.(α, n-2)

tрасч.=1,27< tтабл.=1,96

Значит, коэффициент корреляции незначим. Таким образом, модель линейной регрессии не в полной мере описывает зависимость показателей.

|

Построим график полученного уравнения регрессии.

Рисунок 6 – График уравнения Y = -0,756 + 0,024*x

Исследуем, какая из составленных моделей наиболее адекватна. Для этого вычислим средние ошибки аппроксимации каждой модели и сравним их между собой.

|

x |

Y1факт |

Y1расч |

Y2факт |

Y2 расч |

|

|

|

51,6 |

-0,14 |

0,2916 |

4,51 |

0,463414 |

2,908389 |

0,897247 |

|

-22,77 |

-0,14 |

-0,15462 |

0,97 |

-1,29463 |

0,026852 |

2,334674 |

|

-16,68 |

0,23 |

-0,11808 |

1,79 |

-1,15067 |

1,478734 |

1,642833 |

|

-39,61 |

0,14 |

-0,25566 |

-1,51 |

-1,69272 |

2,691495 |

0,121005 |

|

-20,26 |

0,61 |

-0,13956 |

-1,57 |

-1,2353 |

1,212935 |

0,213185 |

|

-18,13 |

-0,42 |

-0,12678 |

-2,09 |

-1,18495 |

0,71876 |

0,433039 |

|

0,68 |

0,43 |

-0,01392 |

0,53 |

-0,74029 |

1,03299 |

2,396782 |

|

-0,79 |

-0,76 |

-0,02274 |

-2,12 |

-0,77504 |

0,970647 |

0,634413 |

|

-67,64 |

-0,96 |

-0,42384 |

-5,47 |

-2,35533 |

0,59199 |

0,56941 |

|

-73,64 |

-1,08 |

-0,45984 |

-2,9 |

-2,49716 |

0,606627 |

0,13891 |

|

5,09 |

-0,25 |

0,01254 |

3,53 |

-0,63605 |

1,040728 |

1,180183 |

|

11,4 |

0,67 |

0,0504 |

-4,16 |

-0,48688 |

0,932764 |

0,882961 |

|

44,4 |

0,05 |

0,2484 |

1,7 |

0,293212 |

3,547813 |

0,827523 |

|

20,13 |

0,23 |

0,10278 |

2,51 |

-0,28051 |

0,594409 |

1,111758 |

|

12,09 |

-0,2 |

0,05454 |

-0,38 |

-0,47057 |

1,244304 |

0,238345 |

|

-24,79 |

0,06 |

-0,16674 |

-1,06 |

-1,34239 |

3,582015 |

0,266401 |

|

-22,15 |

-0,29 |

-0,1509 |

-0,89 |

-1,27998 |

0,516091 |

0,438177 |

|

-4,11 |

0,34 |

-0,04266 |

0,58 |

-0,85353 |

1,119567 |

2,471597 |

|

-44,42 |

0,24 |

-0,28452 |

-0,38 |

-1,80642 |

2,097446 |

3,753744 |

|

-18,02 |

-0,78 |

-0,12612 |

-4,11 |

-1,18235 |

0,849342 |

0,712324 |

|

-26,79 |

0,05 |

-0,17874 |

-2,92 |

-1,38966 |

4,319439 |

0,524088 |

|

34,74 |

0,12 |

0,19044 |

-4,83 |

0,064857 |

0,450117 |

1,013428 |

|

49,07 |

-0,02 |

0,27642 |

-8,39 |

0,403607 |

13,65974 |

1,048106 |

|

13,26 |

-0,62 |

0,06156 |

1,94 |

-0,44291 |

1,089235 |

1,228306 |

|

3,31 |

0,86 |

0,00186 |

0,95 |

-0,67812 |

0,999597 |

1,713814 |

|

-6,22 |

-0,19 |

-0,05532 |

-3,02 |

-0,90341 |

0,724675 |

0,700859 |

|

15,09 |

0,67 |

0,07254 |

-1,81 |

-0,39965 |

0,902332 |

0,779197 |

|

20,72 |

-0,04 |

0,10632 |

4,48 |

-0,26656 |

3,413652 |

1,059501 |

|

53,32269 |

29,33181 |

Таблица 5 – Данные для расчета средней ошибки аппроксимации

Тогда А1 = 1/28 * 53,32 * 100% = 190,43%

А2 = 1/28 * 29,33 * 100% = 104,76 %

Практически полагают, что значение средней ошибки аппроксимации не должно превышать 12-15% для грубого приближения регрессии к реальной зависимости.

Таким образом, получаем высокую ошибку аппроксимации, что говорит об отсутствии линейной зависимости между признаками.

Вычислим линейный коэффициент корреляции для двух компаний, представленных для исследования (Y1 и Y2). Воспользуемся формулой Excel (КОРРЕЛ ) Ry1y2 = 0,18.

Таким образом, зависимость между признаками не значительная.

Включение в портфель акций компаний, связанных между собой сильной положительной корреляцией, является достаточно рискованным, так как рост стоимости одних акций вызывает рост стоимости других, и в это же время снижение стоимости одной компании непременно влечет снижение стоимости акций другой компании. Менее рискованным будет включение в портфель акций, слабо коррелирующих между собой.

Заключение

По окончанию работы над данной курсовой работой, мы решили следующие задачи:

- дали определение понятию «ряд динамики»;

- составили классификацию рядов динамики;

- узнали аналитические показатели изменения ряда динамики;

- узнали, что такое тренд, сезонные колебания;

- каковы элементы прогнозирования на основе тренда и колеблемости;

- что такое автокорреляция первого, второго порядка и какие существуют методы для ее выявления;

На фоне наглядных материалов по применению рядов динамики и различных показателей измерения, мы можем сделать вывод, что данная тема очень актуальна в настоящее время, а само понятие «ряд динамики» имеет широкое практическое значение.

Кроме этого мы решили практическое задание, в ходе которого научились строить диаграмму разброса, рассчитывать показатели по формулам, использовать методы статистики, сделали вывод. Мы выяснили что, включение в портфель акций компаний, связанных между собой сильной положительной корреляцией, является достаточно рискованным, так как рост стоимости одних акций вызывает рост стоимости других, и в это же время снижение стоимости одной компании непременно влечет снижение стоимости акций другой компании. Менее рискованным будет включение в портфель акций, слабо коррелирующих между собой.

Список используемых источников

1. Иода-Герасимов - Статистика - Учебное пособие - - 2004 - 104 с.

2. Гусаров В.М. - Статистика - Учебное пособие. - 2007

3. Кошевой И.Н. - Основы статистики - УП - 2005 - 168 с.

4. Сизова Л.К. - Статистика - УП - 2005 - 190 с.

(zip - application/zip)

(zip - application/zip)