Федеральное государственное автономное

образовательное учреждение

высшего профессионального образования

«СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт управления бизнес-процессами и экономики

институт

«Бизнес-информатика»

кафедра

КУРСОВАЯ РАБОТА

Факторы и направления услуг Интернет-банкинга тема работы

т

Руководитель __________ К.Я. Ветцель

подпись,

дата инициалы, фамилия

Студент, УБ 12-09 __________ Я.А.Зычков

подпись, дата инициалы, фамилия

Красноярск 2015

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ. 2

ВВЕДЕНИЕ. 3

1. Сущность Интернет-банкинга. 6

1.1 Понятия и виды Интернет-банкинга. 6

1.2. История развития Интернет-банкинга за рубежом. 8

1.3. Интернет-банкинг в России. 10

2.Рынок интернет-банкинга: проблемы и перспективы развития. 13

2.1. Функциональный рост. 13

2.2. Проблемы развития Интернет-банкинга. 16

2.3. Перспективы развития систем Интернет-банкинга. 21

2.4. Мобильные банки. 26

ЗАКЛЮЧЕНИЕ. 30

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 34

ВВЕДЕНИЕ

Интернет раскидывает свои сети все дальше и дальше, и все больше пользователей Всемирной сети используют ее для оплаты счетов и совершения других банковских операций. "Все операции через Интернет!" - вот лозунг, который совсем недавно выдвинули в ряде европейских стран и США и вполне преуспели, теперь там без проблем можно управлять своими деньгами, не выходя из дома, из любой точки мира в любое время суток и в режиме реального времени.

Актуальность темы исследования обоснована тем, что в настоящее время практически любой современный человек в той или иной степени сталкивается с необходимостью пользоваться услугами Интернет-банкинга, предоставляемыми банковской системой.

Банки - основная составная часть кредитно-финансовой системы любой страны. Они создают, аккумулируют и предоставляют денежные средства.

Банк – это одна из самых востребованных организаций сегодня. Банки предоставляют множество разнообразных услуг, некоторые из которых будут представлены в данной курсовой работе, такие как предоставление срочных и бессрочных кредитов для бизнеса и населению, прием вкладов населению на депозитные счета, и другие.

Особое внимание в данной работе было уделено предоставлению услуг дистанционного банковского обслуживания по средствам Интернет-банкинга, а также использования пластиковых карт для осуществления банковских операций над счетом, а именно, снятие денег с пластиковой карты, оплата услуг и покупок в магазинах и т.д.

Банковская система прошла долгий путь эволюции перед тем, как усовершенствоваться до того уровня обслуживания, которым мы можем пользоваться сейчас.

Цель данной работы: исследовать современную Интернет-банкинг систему и ее специфику для экономики.

Интернет-банкинг как разновидность дистанционного банковского обслуживания представляет наиболее прогрессивное направление развития банковского дела, и потому вызывает особый интерес. Он является одним из наиболее динамично и бурно развивающихся секторов рынка электронной коммерции.

Интерес к развитию интернет-банкинга определяется, главным образом, вопросами стратегического развития. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкретным условиям.

Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки стремятся к удешевлению услуг, ускорению прохождения платежей через банковскую систему и снижению трудоемкости банковской работы.

Немаловажную роль играет также снижение вероятности ошибки при обработке банковской информации и повышение уровня секретности. Качество указанной работы зачастую создает банку положение на рынке. Виртуальный банк может обслуживать клиента, находящегося в любой точке земного шара. В виртуальном пространстве практически исчезают специфические черты, отличающие банковские услуги от физических товаров. Меняется характер самих банковских услуг и факторов, обеспечивающих их конкурентоспособность на рынке.

Перемены происходят и в характере спроса на банковские услуги: в социально-демографическом составе потребителей, их покупательском поведении, интенсивности потребления банковских продуктов и предъявляемых к ним требованиях.

Таким образом, развитие дистанционного банковского обслуживания, основанного на технологии интернет-банкинга даёт качественно новый толчок в развитии электронного банковского обслуживания в банковской деятельности.

С учетом изложенного, представляется, что тема настоящей курсовой работы весьма актуальна и носит исследовательский характер.

Для достижения поставленной цели необходимо решить следующие задачи:

· раскрыть сущность понятия «интернет-банкинг» и его место в системе банковского обслуживания;

· выявить основные факторы, влияющие на необходимость создания и развития интернет-банкинга;

· осуществить анализ нормативно-правовой базы банковских услуг через Интернет;

· Проанализировать состояние рынка услуг интернет-банкинга;

· выявить основные проблемы и перспективы дистанционного банковского обслуживания, основанного на услуге интернет-банкинг;

1. Сущность Интернет-банкинга.

1.1 Понятия и виды Интернет-банкинга.

В настоящий момент в мире банковские услуги являются одним из наиболее динамично развивающихся видов деятельности.

Эффективность работы банка и его конкурентоспособность на рынке во многом зависят от внедрения новых банковских продуктов и услуг.

Банковская услуга – технологически взаимосвязанная совокупность банковских операций, реализуемых банком клиенту на договорной основе и направленных на удовлетворение потребностей клиента в банковском обслуживании.

Банковский продукт – это комплекс взаимосвязанных услуг и операций банка, направленных на удовлетворение потребностей клиентов в отдельных видах банковской деятельности.

Услуга E-banking – в русском языке обычно используется термин «Интернет-банкинг». Чаще всего, принято отождествлять понятие услуги Интернет-банкинг с предоставлением клиенту возможности прямого доступа к банковскому счету через Интернет с помощью обычного компьютера и с использованием стандартного браузера. Другими словами, Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными), через Интернет. Придерживаясь данного определения, можно сказать, что услуга Интернет-банкинг включает в себя следующие возможности (каждая из которых реализуется через Интернет):

1. осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

2. оплачивать счета за связь (IP телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое телевидение, обучение, пр.);

3. производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

4. переводить средства в оплату счетов за товары, в том числе купленные через Интернет-магазины;

5. покупать и продавать иностранную валюту;

6. пополнять / снимать денежные средства со счета пластиковой карты;

7. открывать различные виды счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

8. получать выписки о состоянии счета за определенный период в различных форматах;

9. получать информацию о поступивших платежах в режиме реального времени;

10. получать информацию об осуществленных платежах и при необходимости отказываться от неоплаченного платежа;

11. другие дополнительные услуги: подписку на журналы и газеты, брокерское обслуживание.

Использование систем Интернет-банкинга дает ряд преимуществ: во-первых, существенно экономится время за счет исключения необходимости посещать банк лично, во-вторых, клиент имеет возможность 24 часа в сутки контролировать собственные счета и, в соответствии с изменившейся ситуацией на финансовых рынках, мгновенно отреагировать на эти изменения (например, закрыв вклады в банке, купив или продав валюту, и т.п.).

Системы Интернет-банкинга незаменимы и для отслеживания операций с пластиковыми картами – любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что так же способствует повышению контроля со стороны клиента за своими операциями.

Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в Интернет-магазине на веб-сайте последнего. При этом в системе будут доступны выписки по карт-счету, из которых можно определить какая сумма средств списана с карты, за что и т.п.

1.2. История развития Интернет-банкинга за рубежом.

Еще до 1995 г., когда Интернет не был так широко распространен, банки предоставляли удаленный доступ к счету через системы «клиент-банк». Для этого на стороне клиента устанавливалось специальное программное обеспечение, и обмен информацией с банком, как правило, происходил через прямое модемное соединение. Такие системы применялись в первую очередь корпоративными клиентами, и на Западе к сегодняшнему дню почти все банки модернизировали их до уровня клиент-Интернет-банк. Сам факт, что многие услуги могут быть осуществлены дистанционно через глобальную сеть, привел к тому, что банк как физический объект (здание и пр.) в принципе может не существовать. В свою очередь, теоретически это приводит к снижению операционных издержек, уменьшению стоимости услуг и повышению прибыли самого банка. Именно по этим причинам с 1995 по 2000 г. в США и в Европе стали открываться так называемые «виртуальные банки», у которых не существовало ни одного офиса. Открытие счета и управление им, получение кредита – все это осуществлялось только через Интернет.

По данным Банка международных расчетов, наибольшее распространение интернет-банкинг получил в Австрии, Финляндии, Корее, Сингапуре, Испании, Швеции и Швейцарии, однако занимаются им преимущественно традиционные, а не «виртуальные» банки. В Финляндии до одной трети клиентов пользуются банковским обслуживанием через Интернет. В США к концу 2000 г. интернет-банкинг был сконцентрирован в крупнейших банках, на долю которых приходилось 90% американских активов. Транзакционный интернет-банкинг предлагали 37% банков и 18% планировали его освоение. Число «виртуальных» банков относительно небольшое, порядка 20.

Самым первым виртуальным банком считается американский Security First Network Bank, открывшийся 18 октября 1995 г. За первые полтора года существования средний прирост капитала банка составлял 20% в месяц, активы выросли до 40 млн долл., было открыто более 10 тыс. клиентских счетов. В Европе первым виртуальным банком был Advance Bank, дочерняя структура Дрезденской банковской группы (Германия). Подразделение появилось в 1996 г. В 2000 г., когда стереотипы новой экономики развеялись и стало понятно, что не любая компания, действующая через Интернет, может использовать сетевой эффект, а для клиентов банков главное – надежность и безопасность, а не доступ к счету 24 часа в сутки, многие виртуальные банки прекратили свое существование. Тем не менее большинство из них было приобретено традиционными банками для использования их как одного из каналов предоставления собственных услуг.

Ряд западных брокерских компаний начинает захватывать самых ценных индивидуальных клиентов – тех, кто мыслит категориями Уолл-стрита, т.е. активно действует на финансовом рынке. Предоставление on-line-кредитов – еще один перспективный вид бизнеса, которым занимаются специализированные ссудные компании (в частности, компании LendingTree.com и E-Loan Inc.).

В борьбу вступили и крупнейшие представители «карточного» бизнеса. Корпорация American Express открыла виртуальный банк Membership, а WingspanBank.com учредила чикагский Bank One Corp. Наконец, банки все чаще сталкиваются с угрозой со стороны совершенно неожиданных конкурентов – компаний, выпускающих программное обеспечение.

1.3. Интернет-банкинг в России.

Он имеет уже почти двадцатилетнюю историю, что по нынешним временам не так уж и мало. Первая система удаленного управления банковскими счетами «Домашний банк» Автобанка начала функционировать в мае 1998 г., как раз накануне дефолта. Конечно, кризис не мог не отразиться на состоянии дел, но в последние годы интерес к этой услуге возрос, а результаты не замедлили сказаться. По уровню «интернетизации» Россия в 2003 г. находилась на одной ступени с Бразилией и Индонезией (4% населения страны). Большинство российских банков были готовы предоставлять услуги с помощью Интернета. При этом многие банки ориентировались не на собственные разработки, а на программные продукты, поставляемые «под ключ».

Отечественные банковские организации не уступали своим западным коллегам в освоении WAP-банкинга – удаленное управление счетами посредством мобильного телефона, оснащенного специальным программным обеспечением на базе протокола беспроводной передачи данных. Еще одна услуга, предоставляемая банками владельцам сотовых телефонов, – SMS-банкинг. С помощью службы коротких сообщений (SMS), которая была у любого оператора сотовой связи, клиент мог получить всю информацию о состоянии расчетных счетов (остатков по счету), а также выписки по счету за требуемый период. По мнению экспертов, эта услуга имела гораздо больше перспектив, чем WAP-банкинг.

Во-первых, благодаря дешевизне, а во-вторых, за счет большей скорости передачи данных – в десятки раз быстрее. Главной национальной особенностью продвижения интернет-банкинга являлся тот факт, что в России у населения сформировалась привычка хранить сбережения не в финансовых учреждениях, а дома, в наличной валюте. В результате в стране сложилась ситуация, когда потенциальные конкуренты по привлечению средств населения выступают скорее в качестве партнеров.

По сути, речь шла о развитии нового рынка, его инфраструктуры, о решении общих проблем и, наконец, о формировании спроса на новые услуги, что не под силу даже крупнейшим банкам, если они будут действовать в одиночку. С проблемой избыточности филиальной сети в условиях активного распространения интернет-банкинга уже столкивались такие крупные европейские банки, как Deutsche Bank и банк ABN AMRO. Однако существовали связанные с интернет-банкингом проблемы, общие для всех российских банков:

• недостаточность имеющейся правовой базы;

• вопросы безопасности при организации интернет-сервиса финансовыми институтами;

• отсутствие массовой культуры потребления финансовых услуг, в особенности online-услуг.

В России практически отсутствовала стройная правовая система, которая должна была бы регулировать правовые отношения в области электронной коммерции вообще и в сфере финансовых услуг в частности. В то же время нормы действующего законодательства все же позволяли при определенных усилиях построить правильные договорные отношения между продавцом и потребителем интернет-услуг. Организация безопасности – традиционная проблема. Связанные с ней вопросы – одни из самых болезненных при разработке систем online-сервиса и принятии решения о начале коммерческой эксплуатации. Проблема безопасности часто становилась доминирующей, мешая развивать интернет-услуги. При решении этой проблемы нужно только трезво оценивать и учитывать риски, связанные с ней, а не отказываться от перспективного начинания.

Еще одна очень важная проблема состояла в отсутствии в России культуры потребления даже традиционных финансовых услуг. Решение этой проблемы могло занять достаточно большой промежуток времени. Однако было давно замечено: темпы освоения обществом новых технологий растут с появлением новых разработок. Так, по интенсивности продвижения услуг Интернет опережает телевидение. Поэтому распространение новых высокотехнологичных услуг могло принести большую отдачу, чем продвижение традиционных услуг. Инициатива здесь находилась в руках поставщиков услуг, а не потребителей в отношении формирования массовой культуры потребления финансовых услуг и интернет-банкинга.

Для сложившейся ситуации в российском интернет-банкинге были характерны следующие тенденции:

• большинство действующих систем явно не охватывали весь спектр банковских операций, причем некоторые системы усечены до чисто информационного уровня, без возможности проведения клиентом каких-либо транзакций;

• системы электронного банкинга недостаточно интегрированы: имеются примеры, когда в банке действуют системы интернет-банкинга и интернет-трейдинга, но между собой они практически никак не связаны;

• большинство банков не желали вводить в действие системы интернет-банкинга комплексно: для обслуживания и физических, и юридических лиц.

Названные проблемы являлись российской спецификой. В основном же тенденции развития российского интернет-банкинга схожи с общемировыми. Одна из основных проблем практического внедрения систем интернет-банкинга – обеспечение информационной безопасности.

2.Рынок интернет-банкинга: проблемы и перспективы развития

2.1. Функциональный рост

Возможности современных систем интернет-банкинга для физических лиц значительно расширились. Всего за пару лет такие системы из простой информационной услуги для узкой группы клиентов превратились в реально работающий инструмент по совершению разнообразных операций «онлайн». Ударными темпами растет число пользователей ДБО (см. график 1). С 2010 года доля счетов ФЛ, доступных через интернет, выросла с 12% до 25%, а доля счетом с «мобильным» доступом и того больше – в три раза. По своему функционалу лучшие системы интернет-банкинга уже сегодня удовлетворяют среднего пользователя. Оплата сотовой связи, платежей ЖКХ, погашение кредитов – это стандартные функции большинства систем интернет-банкинга.

По своему функционалу лучшие системы интернет-банкинга уже сегодня удовлетворяют потребности большинства клиентов.

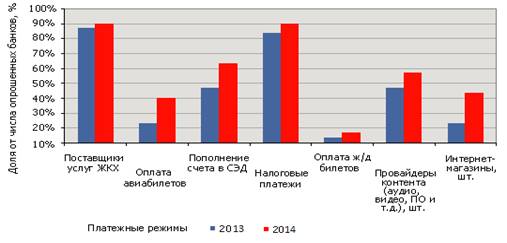

Однако банки не останавливаются на достигнутом и продолжают расширять функционал систем в ответ на потребности клиентов (см. график 2). К началу 2015 года половина опрошенных кредитных организаций стала предоставлять услугу автоматических платежей по графику (в начале 2013 года таких было только треть). Аналогичный прогресс наблюдается в части оформления заявок на кредит (31% сегодня против 18% годом ранее) и предоставления дополнительных услуг (онлайн-бронирование и оплата авиабилетов, пополнение счетов в системах электронных денег), и этот перечень можно продолжать.

Крупные банки со своими командами разработчиков далеко превзошли требования среднего клиента, то же самое удалось и средним и небольшим банкам, подключившимся к клубным системам. Последние переживают рост: например, число клиентов системы Handy Bank выросло за год практически вдвое – с 36 до 85 банков.

График 1. Доступность услуг ДБО для ФЛ интенсивно растет

Источник: оценка «Эксперт РА» по данным ЦБ РФ

График 2. Банки активно расширяют базу получателей платежей

Источник: оценка «Эксперта РА» по данным анкет банков

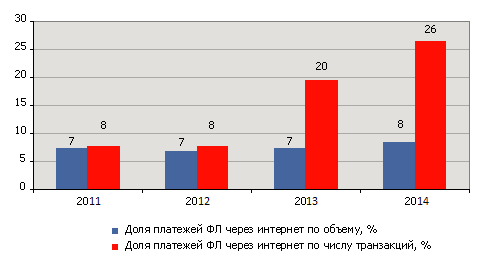

Вместе с маркетинговыми усилиями рост функциональности позволил банкам заметно, с 8% до 26% (см. график 3), нарастить долю транзакций, проводимых с использованием интернет-банкинга (в общем числе транзакций). Значительную роль сыграл здесь Сбербанк России, активно подключавший дистанционный доступ физическим лицам. Таким образом, банки перевели в интернет множество небольших платежей, разгрузив свои операционные офисы. Но это только одна из задач, которую способна решать хорошая система интернет-банкинга. Вторая задача – рост комиссионных доходов за счет увеличения объемов операций – пока не решена, о чем говорит слабый рост доли интернет-банкинга в объемах платежей. По итогам 2013 года только 8% банковских платежей физических лиц было совершено через интернет, при этом за последние четыре года данный показатель практически не изменился.

График 3. Объемы транзакций через интернет не показывают взрывного роста

Источник: оценка «Эксперт РА» по данным ЦБ РФ

Основные причины слабого роста объемов, по мнению «Эксперт РА», - недоверие основной части населения к интернет-сервисам, неготовность активных пользователей проводить крупные транзакции и относительная сложность интерфейсов большинства интернет-банкингов для рядовых клиентов.

В условиях, когда, с точки зрения пользователя, большинство интернет-банкингов близки по функционалу, начинают работать другие факторы. Среди них: понятность интерфейса, круглосуточная работа, системы безопасности. Другой важный фактор - осознание клиентов, что банк готов идти им навстречу в решении спорных вопросов.

2.2. Проблемы развития Интернет-банкинга

Теперь подробнее рассмотрим проблемы, сопутствующие Интернет-банкингу. Таких проблем накопилось уже немало. Часть их связана со спецификой банковского дела, часть обусловлена своеобразием сети Интернет

Не так давно банки могли относительно спокойно игнорировать невысокий, но все же существующий спрос населения на банковские интернет-услуги. И до недавнего времени это не могло ощутимо повлиять на их рыночное положение. Но ситуация меняется: средний класс чувствует себя все увереннее; растет потребление как товаров повседневного спроса, так и длительного пользования; увеличивается спрос на платные услуги. Все это уже сейчас заставляет потребителей чаще обращаться к услугам банков и не только. Те ниши, в которых банки оказываются не достаточно активны (платежи без открытия счетов, предоплаченные финансовые продукты, интернет-расчеты), очень быстро занимают более мобильные финансовые компании. Одной из важнейших проблем, которую сегодня необходимо решать отечественным банкам, является "слабое развитие интернет-банкинга в розничном банковском секторе на фоне увеличивающейся конкуренции со стороны небанковских платежных интернет-систем.

Если рассматривать количественные показатели деятельности банков, продвигающих интернет-сервис для физических лиц, то они не претерпели существенных изменений. Финансовые показатели использования клиентами интернет-услуг выглядят лучше. За последний год общий месячный оборот по счетам клиентов, применяющих системы Интернет-банкинга, вырос в 3-4 раза. При этом в последнее время среднемесячный прирост оборота достигает 10-12%.

Разработка и внедрение программных систем, за исключением самых примитивных, всегда требует значительных организационных усилий. В случае распределенных комплексов объем таких усилий многократно возрастает, а для платежных систем становится огромным, поскольку у каждой из них к списку обязательных организационных мероприятий добавляется координация действий между всеми ее участниками или даже обеспечение условий для ведения совместной разработки. Кроме того, привлечение к платежной системе новых участников сопряжено с необходимостью профессиональных действий. Возникают проблемы в области контактов с властью.

Решение этих непростых задач требует значительных затрат. По мнению пионеров Интернет-банкинга - их уже достаточно долго работающие платежные комплексы станут окупаемыми только через 2-3 года при сохранении динамики роста количества клиентов и увеличения оборота средств.

Вопрос окупаемости - самый болезненный для всех проектов, связанных с глобальной мировой сетью Интернет. Вместе с тем есть вполне поддающиеся оценке преимущества, которые может получить банк при добросовестной реализации интернет-решения. Это, в первую очередь экономия на обслуживании частных клиентов за счет автоматизации этого процесса. По общей оценке, проведение операции с использованием человеческого труда обходится примерно в один доллар (в эту оценку закладывается и возможность ошибки). При осуществлении операций через Интернет их стоимость падает до десятка центов, а при больших масштабах (начиная от 50 тыс. чел.), выйти на которые в конечном счете и рассчитывают крупные банки, и до нескольких центов.

Стоит, правда, отметить, что серьезной экономии и значительной эффективности проекта можно добиться в том случае, если придерживаться комплексного подхода к развитию Интернет-банкинга. В числе комплексных услуг возможны домашний банк, Интернет-трейдинг, система обслуживания юридических лиц и электронные торговые площадки, электронные магазины и платежные системы для Интернет-торговли.

Таким образом, можно утверждать, что интернет-проект банка окупается за счет косвенных факторов: увеличения активов, привлечения новых клиентов, роста оборотов и транзакционных комиссий, т.е. за счет факторов, проявляющихся в других подразделениях банка.

Очень серьезная проблема на пути разработки и внедрения интернет-проект банка - это кадровая проблема. Качество и оперативность решения любой задачи напрямую зависят от квалификации специалистов, которые за нее берутся. Для разработки и сопровождения систем Интернет-банкинга сегодня необходимы программисты (причем работающие не только в области интернет-технологий), системные администраторы, веб-дизайнеры, веб-программисты, эксперты по компьютерной и коммуникационной защите, экономисты, маркетологи, юристы. Все они должны хорошо представлять себе мир сети Интернет, что сейчас далеко не всегда достижимо. Очень трудно, например, отыскать юриста, который знаком с электронными коммуникациями. То же самое относится к профессионалам сетевой безопасности.

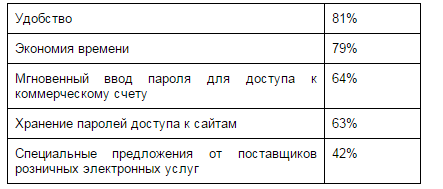

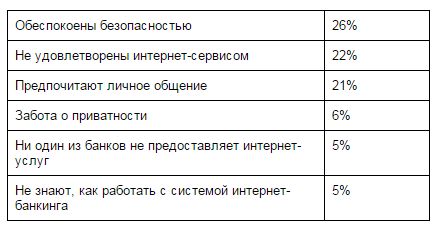

На пути Интернет-банкинга возникли и психологические проблемы. В среде банкиров встречаются две крайние точки зрения. Те, кто придерживается первой из них, считают: "Интернет - это опасно, и нам он не нужен". Позиция вторых противоположна: "Интернет - это чрезвычайно перспективно, и необходимо развивать интернет-бизнес чего бы нам это ни стоило» (Таблица 9).

Таблица 9 - Данные опросов населения, пользующихся интернет банкингом

Оба радикальных суждения лишь отражают разные стадии, которые обычно проходят люди, начиная знакомиться с сетью Интернет. Так, абсолютное отрицание целесообразности ее использования характерно для тех, кто плохо знаком с глобальной мировой сетью Интернет. Фанатичная же вера свойственна тем, кто только что узнал об открывающихся горизонтах. Следствием первого из заблуждений может стать технологическое отставание банка, а результатом второго - расходование значительных средств без конкретной отдачи.

Есть единственный верный способ, позволяющий выработать более профессиональное отношение к сети Интернет, - нужно просто продолжать его освоение.

Сложнее обстоит дело с обществом в целом. Активная аудитория сети почти вся сосредоточена в нескольких крупных городах. Некоторые люди особенно пожилого возраста либо пребывают пока в стадии первого заблуждения, либо вообще не думает о сети Интернет (Таблица 10).

Таблица 10 – Таблица социального опроса населения

Конечно, ситуация постепенно меняется, но все-таки слишком медленно, на что есть множество причин, в том числе и экономических. Тем не менее, тот факт, что пользуются банковской системой и работают в сети Интернет люди наиболее социально активные, вселяет надежду в то, что их количества окажется достаточно хотя бы поначалу, на первых этапах развертывания систем Интернет-банкинга. Есть вероятность, что Интернет поднимет интерес к банковскому сервису. Согласно данным опросов, подавляющее большинство банкиров считает, что удобство Интернет-обслуживания станет в ближайшем будущем важным фактором привлечения средств клиентов в банки.

Что касается психологических трудностей, то к ним следует причислить страх потерять в сети свои деньги. Интернет-банкингу совсем не приносят пользы многочисленные публикации о массовых взломах и кражах из компьютерных систем. Однако, проблема эта имеет скорее общественные и юридические корни, чем технические или какие-то другие.

Уход банка в виртуальный бизнес сопряжен с рядом других трудностей. Проведение онлайновых операций требует наличие мощной внутренней и внешней защитной системы. К тому же требуется немедленное осуществление операций, инициированных клиентом, а при значительном увеличении скорости производимых клиентами операций, являющимся одним из наиболее значительных положительных моментов использования системы интернет-банкинга для клиентов, это создает немалые трудности, причем далеко не только технического характера. Например, обналичивание крупной суммы средств приводит к дисбалансу средств в банке, и без скоординированных действий банк не сможет их быстро аккумулировать.

Еще одной немаловажной проблемой, сдерживающей развитие данного рынка является отсутствие у потребителей информации об интернет-банкиге. Как ни парадоксально, но в настоящее время мало кто знаком с таким видом услуги как интернет-банкинг. После установки системы интернет-банкинга банки не проводят никаких мероприятий по продвижению новой услуги, не закрепляют за интернет-сервисами специальных бизнес-менеджеров проектов, и в результате такие проекты чаще всего курируют службы интернет-технологий, не ориентированные на клиента.

Помимо всех вышеперечисленных проблем банки отмечают слабую информационную инфраструктуру в ряде регионов, невысокое качество систем электронной связи, поэтому пользователи часто остаются не удовлетворены качеством линий передачи данных.

Как часто бывает, недостатком являются и его достоинства: клиентам недостает личного общения с банковскими работниками, возможности индивидуального подхода. Это все не очень сильно влияет на популярность таких технологий, хотя и должно приниматься в расчет при их развитии.

2.3. Перспективы развития систем Интернет-банкинга

Насыщение внутрибанковского платежного функционала произошло. Спрос на принципиально новые технические услуги со стороны клиентов банков не так велик. Рост уровня функциональности систем интернет-банкинга в 2012 году продолжится, но, по оценкам «Эксперт РА», его обеспечат не столько лидеры, сколько «середнячки» рейтинга, которые будут копировать лучшие наработки.

Существуют два пути дальнейшего развития: совершенствование уже созданных систем без коренной переработки или их идейное развитие.

Первый путь подразумевает ориентацию на среднего пользователя и, как следствие, некоторое упрощение интерфейса, слабый прогресс в функциональности акцент на привлечение миллионов клиентов. Маркетинговые усилия банков и клубных операторов по привлечению клиентов уже в ближайшие год-два могут привести к росту доли активных пользователей выше 10%. Считается, что этот уровень активных пользователей – порог, после которого может начаться этап взрывного роста числа активных пользователей и, как следствие, объема комиссионных доходов от систем интернет-банкинга. «Рынок уже демонстрирует высокие темпы роста, и мы ожидаем в ближайшие годы роста, близкого к взрывному», - говорит Дмитрий Гондусов, генеральный директор системы HandyBank.

Второй путь – это ориентация на продвинутого пользователя, работу в качестве витрины финансового супермаркета с индивидуально формирующимися предложениями для пользователей. Он более затратен, и имеет смысл для тех кредитных организаций, которые видят свою ключевую нишу именно в предоставлении онлайн-сервисов.

Продвинутые пользователи хотят, чтобы интернет-банкинг превратился в систему управления семейным бюджетом. Она дает возможность работы с нескольких аккаунтов с различными лимитами, настройками безопасности и, возможно, персонифицированными интерфейсами. Например, старшее поколение семьи сможет пользоваться адаптированным и упрошенным управлением счетами. Младшее – получит ограничения по лимитам. Другая особенность – возможность выгрузки статистики не только во временном разрезе, но и в разрезе типов операций. В таком интернет-банкинге пользователь легко сможет сформировать, например, отчет по тратам на продукты питания за несколько лет.

Важнейший фактор развития интернет-банкинга – взятый государством курс на снижение доли наличного оборота. Это даст рост объема транзакций через интернет в денежном выражении и подтолкнет банки вкладывать большие средства в развитие своих систем. При этом банки, перешедшие от технического подхода к оценке субъективного восприятия пользователей, смогут существенно укрепить свои позиции.

Есть все основания предполагать, что рынок будет развиваться стабильно. Банки скоро просто не смогут обходиться без предоставления Интернет - услуг, иначе они будут терять клиентов. В наше время большое значение имеет скорость оказания услуг, что возможно при условии управления счетами в режиме реального времени из любого места. Именно такую возможность предоставляет интернет-банкинг.

Услуги интернет-банкинга уже стали стандартными для большинства розничных банков. Это услуги, связанные с информационным обслуживанием, которые будут предоставляться большинством банков. Даже если банк не сочтет необходимым нести определенные затраты на разработку программного обеспечения и запуск Web-сервера, он использует какую-либо из стандартных систем, которые появятся на рынке в достаточном количестве. При этом не стоит ждать немедленной отдачи. Как показывает опыт, данная услуга не приносит сверхприбылей. Главная цель - это предоставить клиентам дополнительное удобство при работе с банком и тем самым расширить клиентскую базу.

Самые смелые аналитики уже сейчас сходятся во мнении, что интернет-банкинг можно рассматривать как самое полезное изобретение со времен появления телефона. В любом случае каждый из нас может уже сейчас оценить возможности интернет-банкинга.

В связи со всем выше сказанным выделим основные недостатки виртуального банка. Это ряд проблем технического и юридического характера (например, неудовлетворительная реализация закона об электронной цифровой подписи), низкий уровень подготовки специалистов. Кроме этого недоверие населения к банковской системе в целом, недостаточная безопасность транзакций через Интернет, низкий уровне компьютеризации населения и оснащения доступа в Интернет, плачевное состояние телекоммуникаций и многое другое.

Преимущества использования современных банковских систем заключаются в следующем: большая скорость по сравнению с традиционными методами зачисления средств и прохождения их между банками; сокращение себестоимости операций и издержек для банка и клиента; уменьшение трудоемкости операций при безбумажной технологии; снижение рисков не прохождения платежей; для банка исчезает необходимость трудоемкой работы с наличностью; удобство в использовании (виртуальный банк может работать круглосуточно, у клиента имеется возможность не посещать банк, не нужно иметь наличные средства для небольших покупок, быстрота оформления сильно сокращает время от заказа до доставки товара и пр.).

Развитие информационных технологий позволяет в значительной степени «укоротить дистанцию» между производителем и потребителем банковских услуг, существенно обостряет межбанковскую конкуренцию, а, следовательно, способствует развитию банковского обслуживания как в количественном, так и в качественном аспекте.

Сейчас, для дальнейшего развития интернет технологий банкам рекомендуется сконцентрироваться на решении следующих задач:

· Сосредоточиться на нуждах потребителей.Одно из главных преимуществ операций в Интернете – возможность легко и быстро собирать огромное количество информации о клиентах. Однако для достижения настоящего успеха в Интернете банкам необходимо научиться обрабатывать эти данные, а также быстро реагировать на результаты исследований.

· Использовать преимущества традиционных видов деятельности.

Создание полностью автономной компании в Интернете – зачастую самый простой, но не лучший выход. Преимущества традиционных видов деятельности, такие как узнаваемые торговые марки, широкая клиентская база и развитая филиальная сеть, могут значительно облегчить задачу продвижения в Интернете.

Интернет позволяет передавать конфиденциальную информацию практически в любую точку мира, но передаваемые данные необходимо защищать как в плане конфиденциальности, так и в плане обеспечения подлинности, иначе они могут быть искажены или перехвачены. Интернет-систему необходимо защищать от подлога, несанкционированного изменения, разрушения, блокирования работы и т.д. Это ода из наиболее важных проблем на пути развития интернет-банкинга которая требует решения.

Для обеспечения высокого уровня информационной безопасности вычислительных систем специалисты рекомендуют проводить следующие процедуры при организации работы собственного персонала:

· фиксировать в трудовых и гражданско-правовых договорах обязанности персонала по соблюдению-конфиденциальности, в том числе лиц, работающих по совместительству;

· распределять основные функции между сотрудниками так, чтобы ни одна операция не могла быть выполнена одним человеком от начала до конца;

· обеспечивать строгий режим пропуска и порядка в служебных помещениях, устанавливать жесткий порядок пользования средствами связи и передачи информации;

· регулярно проводить оценку всей имеющейся информации и выделять из нее конфиденциальную в целях ее защиты;

· иметь нормативные правовые документы, но вопросам защиты информации;

· постоянно повышать квалификацию сотрудников, знакомить их с новейшими методами обеспечения информационной безопасности;

· создать базу данных для фиксирования попыток несанкционированного доступа к конфиденциальной информации;

· проводить служебные расследования в каждом случае нарушения политики безопасности.

2.4. Мобильные банки

На фоне развития банковских технологий, необходимости

повышения эффективности и снижения издержек, а также серьезной конкуренции на

рынке многие банки признали необходимость развития дистанционного канала как

для обслуживания имеющихся клиентов, так и для привлечения новых.

Мобильный банкинг является одним из наиболее быстрорастущих сегментов

дистанционного банковского обслуживания, формирующий новые паттерны

пользовательского поведения. В ситуации, когда платежный интерфейс все чаще не

связан напрямую с источником фондирования выигрывают те приложения, которые

используют максимальные возможности мобильного устройства и предлагают удобный,

простой и функциональный интерфейс. Именно конкуренция в области функционала и

дизайна интерфейса мобильных приложений является одним из ключевых драйверов

развития данного рынка.

По мнению аналитиков J’son & Partners Consulting мобильный банк

также должен не повторять функционал интернет-банка, а логически развивать его,

учитывая потребности пользователей и ограничения мобильного устройства. В

данной ситуации критически важно для финансовых организаций выявить

предпочтения потребителей в области функционала, интерфейса и пользовательского

опыта.

Компания J’son & Partners Consulting провела ежегодное

исследование российского рынка мобильного банкинга, оборот которого в 2015 году

превысил 15 млрд руб.

По предварительным оценкам J’son & Partners Consulting в 2014 году оборот платежей с использованием мобильного банкинга составил 15,2 млрд рублей. По нашим прогнозам в 2015 году он увеличится на 30%, а среднегодовой темп роста с 2014 по 2018 гг. составит 28%. В исследовании также проанализированы основные показатели платежей через мобильный банк: структура, количество транзакций, количество пользователей, средняя комиссия, основные игроки.

В рамках данного исследования был проведен экспресс-опрос пользователей мобильного банкинга в России**. Результаты опроса демонстрируют, что банковское мобильное приложение является эффективным каналом продвижения банковских услуг. Более половины респондентов отметили, что используют мобильный банкинг 1 раз в неделю или чаще.

По данным опроса наиболее используемой функцией является проверка баланса и последних операций. Кроме того, значительная доля респондентов отмечает, что регулярно осуществляет переводы между своими счетами и другим людям, оплачивает телекоммуникационные услуги и переводит деньги с карты на карту.

Результаты опроса подтверждают гипотезу о важности визуального представления и простоты использования банковского мобильного приложения. Например, более трети респондентов отметили, что в целом их устраивает работа их мобильного приложения, при этом наиболее желаемыми функциями являются: учет личных расходов с визуализацией и упрощение авторизации.

Также в результате анкетирования получена следующая информация: анализ модели потребления банковских услуг, активность использования мобильного банкинга, наиболее часто используемые и наиболее востребованные функции мобильного банкинга, удовлетворенность пользователей, социально-демографические показатели и другие.

Аналитики J"son & Partners Consulting провели сравнение приложений мобильного банкинга 30 наиболее упоминаемых в данном контексте российских банков. При сравнении были проанализированы приложения по 40 показателям, включая функциональные возможности, опыт взаимодействия (UX), дизайн и оценки в магазинах приложений. Актуальность данных – 12 мая 2015 г. Подробная формула расчета приведена в Приложении.

Результаты оценки функциональности мобильных банков были направлены для согласования во все пресс-службы банков.

По результатам сравнения, лучшими приложениями были признаны мобильные банки Тинькофф Банка, Рокетбанка и Инстабанка. Все три упомянутых банка («Рокетбанк» и «Инстабанк» юридически не являются банками и используют инфраструктуру (процессинг, выпуск карт и т. д.) других финансовых организаций) являются дистанционными и не имеют физических точек для обслуживания клиентов, что делает качество мобильного приложения критически важным для бизнеса.В качестве одного из главных этапов развития российского рынка можно выделить интеграцию в инфраструктуру мирового рынка капитала. Электронные технологии стремительно развиваются. В последние несколько лет в мире быстро растет популярность торговли акциями компаний через интернет. Индивидуальные инвесторы получили возможность заключать сделки по средствам электронных денег.

Анализ мобильных банков лидеров рейтинга демонстрирует необходимость уделять особое внимание вопросам простоты, удобства, визуализации приложения. Позитивным трендом является вывод на рынок нескольких успешных мобильных банков от традиционных финансовых институтов, которые составляют серьезную конкуренцию «легким» банкам, таким как Рокетбанк и Инстабанк. Кроме этого, по мнению ряда экспертов отрасли, российская банковская отрасль не только не отстает от зарубежных аналогов в сфере разработки мобильных банков, но и зачастую превосходит их.

ЗАКЛЮЧЕНИЕ

Очевидно, что ключевое преимущество интернет-банкинга - возможность доступа к счету в любое время и из любого места. Благодаря этой возможности клиенту больше не нужно посещать банк для выполнения платежа или получения выписки - все можно сделать, не сходя с рабочего места и имея под рукой лишь компьютер или телефон с доступом в Интернет. Другими словами, созданы все условия для того, чтобы клиент не тратил много времени на работу с банком, а занимался своим делом. Вообще, клиенту достаточно появиться в банке лишь для того, чтобы открыть счет, зарегистрироваться в системе дистанционного обслуживания и получить карты для зарплаты. Все остальные операции можно выполнять дистанционно, а деньги получать в ближайшем банкомате.

К тому же системы интернет-банкинга привлекательны не только для клиентов банка, но и для самих банкиров. Эти системы позволяют привлекать дополнительных клиентов (и их деньги) благодаря удобству работы или снижать нагрузку на операционные отделы. Так, в отличие от передачи документов на бумаге, с последующим их импортом в автоматизированную банковскую систему, документы поступают уже в готовом виде, прошедшие все необходимые проверки, и работникам банка остается только провести их.

Итак, интернет-банкинг - это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме - через сайт банка.

Новые возможности интернет-банкинга делают его одним из наиболее динамично развивающихся банковских сервисов в мире. Есть все основания предполагать, что банки скоро просто не смогут обходиться без предоставления интернет-услуг, иначе они будут терять клиентов. В наше время большое значение имеет скорость оказания банковских услуг, что возможно при условии управления счетами в режиме реального времени из любого места. Через год-два услуги интернет-банкинга станут неотъемлемой частью нашей жизни, когда основными требованиями клиентов станут удобство, мобильность и оперативность. Самые смелые аналитики уже сейчас сходятся во мнении, что интернет-банкинг можно рассматривать как самое полезное изобретение со времен появления телефона. В любом случае каждый из нас может уже сейчас оценить возможности интернет-банкинга.

Подводя итоговую черту в данной курсовой работе отметим, что использование самых современных информационных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей.

В банковской системе сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры банковской системы зависит эффективность и надежность её функционирования.

Таким образом, и практическая готовность Интернета для ведения бизнеса и реальные обороты западного бизнеса в Интернете приводят к выводу о том, что если мы собираемся двигаться вместе с прогрессом, то и нашему бизнесу придется «переходить» в Интернете использовать цифровые деньги в ближайшем будущем.

Однако на этом пути возникает множество проблем. Основные из них - юридические (например, связанные с уплатой налогов) и проблемы мошенничества при электронных платежах. Решать эти проблемы придется непременно, так как будущее - за описанными технологиями - передовыми достижениями мировой науки.

Организация телекоммуникационных взаимодействий - серьезная проблема и судя по всему, в ближайшее время темпы развития банковских электронных систем будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все - и банки и их клиенты.

В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самой современной техники. Однако не следует считать, что средний банк готов тратить огромные суммы на компьютеризацию. Банк является прежде всего финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на компьютеризацию составляют не более 20% от общей сметы годовых расходов.

Интерес к развитию компьютеризированных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкретным условиям. Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Куршакова, Н. Б. Банковский маркетинг / Н. Б. Куршакова. – СПб. И др.: Питер, 2007. - 150 С.

2. Издание о высоких технологиях. [Электронный ресурс] / Web-сайт «CNews Analytics» , Режим доступа: http://cna.cnews.ru/-Загл. с экрана.

3. Тагирбекова, К. Р Основы банковской деятельности (Банковское дело) / Под. Ред. К. Р. Тагирбекова– М., 2003.- 354 с

4. Коробовой, Г. Г. Банковское дело: Учебник /Под ред. Г. Г. Коробовой. М.: Юристь, 2002.- 501 с.

5. Тавасиева, А. М. Банковское дело: дополнительные операции для клиентов / Под ред. А. М. Тавасиева. М.: Финансы и статистика, 2005. -185 с.

6. Тедеев, А.А. Электронные банковские услуги / А.А. Тедеев. – М., 2005. – 270 с.

7. Минина, Т.Н. Электронные банковские услуги/ Т.Н. Минина// Банковские услуги. – 2002. - №7.- С.13-18.

8.http://prodengi.kz/publikacii/internetbanking_v_roste

9. http://www.bta.kz/ru/btanetwork/physbtanet/ - официальный сайт банка «БТА»

10. http://ru.kkb.kz/retail/page/Homebank - официальный сайт банка «Казкомерцбанк»

11. https://www.myhalyk.kz/frontend/jsp/pages/ru/tariffs.html - официальный сайт банка «Халык банк»

12. https://www.alb24.kz/retail/Folder/

13. Банковские операции: учебное пособие под ред. О.И. Лаврушина-М.:КНОРУС,2009.

14. Пагутин З. Новости кредитно-финансового сектора. "Банковское кредитование", 2006.

15. Хорошилов А.В., Селетков С.Я. Мировые информационные ресурсы. СПб.: Питер, 2004. – 290 с.

16. http://www.vtb24.ru – официальный сайт банка ВТБ 24.

17. Деньги кредит банки: Учебное пособие под ред. Лаврушина О.И. - М.: КНОРУС, 2009.

18.Разумов И. Интернет-банкинг: рейтинг слуг в России. www.cnews.ru

19.Банки и банковское дело. / Под ред. Балабанова И.Т. - СПб.: Питер, 2008.

20. Журнал «Банковские технологии» ,2015.

(zip - application/zip)

(zip - application/zip)