Федеральное государственное бюджетное учреждение

высшего образования

«ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»___

Факультет экономики и управления

Кафедра «Экономика и финансы»

Курсовая работа

По дисциплине «Экономика предприятия»

На тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

Направление 38.03.01 «Экономика»

Профиль: «Банковское дело»

|

Выполнил: |

19ЭЭ4 |

Кулакова Ксения Константиновна |

|||

|

группа |

(подпись, дата) |

(ФИО полностью) |

|||

|

Руководитель |

Т.В. Кузнецова |

||||

|

(подпись, дата) |

(фамилия, инициалы) |

||||

|

Работа защищена с оценкой |

|

|

Дата защиты |

Пенза 2020

ФГБОУ ВО «пензенский государственный университет»

Факультет экономики и управления

Кафедра «Экономика и финансы»

ЗАДАНИЕ

для выполнения курсовой работы

на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

по дисциплине: «Экономика предприятия»

Кулакова Ксения Константиновна

Варианты П2Т2, П5Т4

1. Срок сдачи студентом законченной работы ______________

2. Исходные данные к работе методические указания к выполнению курсовой работы по дисциплине «Экономика предприятия»

3. Перечень подлежащих разработке вопросов

1. Расчёт экономических показателей производственной деятельности предприятия.

2 Обеспечение предприятия ресурсами.

3 Установление условий безубыточной работы предприятия.

4 Оценка результатов деятельности предприятия.

.

Дата выдачи задания______________

Руководитель __________________ _____Т.В. Кузнецова___

(подпись) (фамилия, инициалы)

Задание принял к исполнению ________________________________

(дата, подпись студента)

ПЕНЗЕНСКИЙГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

Факультет экономики и управления

Кафедра «Экономика и финансы»ОТЗЫВ

на курсовую работу обучающегося: Кулакова Ксения Константиновна

по дисциплине «Экономика предприятия»

выполненную на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

|

Основные позиции для оценки качества работы обучающегося в период выполнения им КР |

Оценка 0…5 |

|

1. Качество процесса подготовки курсовой работы |

|

|

2. Содержание курсовой работы |

|

|

3. Оформление курсовой работы |

|

|

4. Степень авторского вклада студента в представленную к защите курсовую работу |

|

|

5. Достижение студентом учебных целей и выполнение им учебных задач |

|

|

6. Показанные при защите уровни достигнутых компетенций |

|

|

Итоговая оценка по курсовой работе |

Дополнительные замечания:

Руководитель______________ Т.В. Кузнецова

(подпись)

старший преподаватель кафедры «ЭиФ» ПГУ

_____._______

(дата выдачи )

Справка о результатах проверки на заимствования в системе Антиплагиат.ВУЗ

ОГЛАВЛЕНИЕ

|

ВВЕДЕНИЕ……………………………………………………………………... |

5 |

|

1. Расчёт экономических показателей производственной деятельности организации (предприятия)……………………………………………………. |

7 |

|

1.1 Расчёт коммерческой себестоимости изделий………………….. |

7 |

|

1.2 Определение цены………………………………………………... |

20 |

|

1.3 Составление сметы затрат на производство…………………….. |

21 |

|

1.4 Расчёт затрат на рубль товарной продукции……………………. |

23 |

|

1.5 Расчёт постоянных и переменных издержек……………………. |

24 |

|

1.6 Расчёт объёма реализации продукции…………………………... |

28 |

|

2. Расчёт размера активов предприятия………………………………………. |

30 |

|

3. Установление зоны безубыточности работы предприятия……………….. |

32 |

|

3.1 Расчёт точки критического объёма производства………………… |

32 |

|

4. Оценка результатов деятельности предприятия…………………………... |

34 |

|

ЗАКЛЮЧЕНИЕ………………………………………………………………… |

39 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………...……… |

41 |

|

ПРИЛОЖЕНИЯ…...……………………………………………………………. |

42 |

ВВЕДЕНИЕ

Производство, представляющее собой деятельность по изготовлению определённой продукции, является фундаментом экономики, поскольку обеспечивает жизни людей огромным количеством необходимой продукции.

Предприятие – это основное звено национальной экономики, самостоятельный хозяйствующий субъект, обладающий правами юридического лица и осуществляющий деятельность по производству, исследованию и продаже производимой продукции.

Предприятия создают основу не только для потребления благ, но и для приумножения национального богатства. Поэтому необходимо постоянно оценивать эффективность работы и его финансовое состояние.

Для ведения эффективной и конкурентоспособной деятельности руководители предприятия, помимо всего прочего, должны исследовать ёмкость рынка, определять доли предприятия в общем объёме продаж продукции данного ассортимента, а также заниматься анализом ситуации на рынке.

В современных условиях рынка эффективность работы предприятия оценивается величиной прибыли, полученной от реализации производимой продукции. Величина прибыли определяется в зависимости от объёма и ассортимента продукции, а также уровня цен на рынке и издержек. Для того, чтобы считать предприятие конкурентоспособным и эффективным, получение прибыли должно быть постоянным.

Данные положения доказывают необходимость изучения основных экономических критериев производственно-хозяйственной деятельности предприятия для составления разумной учётной политики

Актуальность проблемы определила выбор темы, цель и задачи курсовой работы.

Целями данной курсовой работы являются:

- закрепление и углубление теоретических знаний в области формирования экономических критериев производственно-хозяйственной деятельности предприятия;

- приобретение навыков сбора и обработки первичной экономической информации;

- овладение навыками выполнения экономических расчётов при решении конкретных вопросов экономики предприятия;

- приобретение навыков самостоятельной работы с экономической литературой и нормативными материалами.

Достижение цели работы предполагает решение следующих задач:

− проведение расчёта экономических показателей производственной деятельности организации (предприятия);

− проведение расчёта активов предприятия;

− установление зоны безубыточной работы предприятия;

− оценка результатов деятельности предприятия.

1. Расчёт экономических показателей производственной деятельности организации (предприятия)

1.1 Расчёт коммерческой себестоимости изделий

Себестоимость изделий – это оценка сырья и материалов, природных ресурсов, топлива и энергии, основных фондов, трудовых ресурсов и иных расходов производства и реализации продукции, выраженная в денежной форме.

Себестоимость изделия определяется на основе классификации затрат по статьям калькуляции, составляемой по каждому наименованию продукции. При этом важно понимать, какие затраты включаются в себестоимость путём прямого счёта, какие – путём косвенного распределения.

Так, прямыми называют затраты, связанные с производством конкретного изделия. Их расчёт производится в соответствии с нормами расхода, цены, трудоёмкости, тарифных ставок и другими.

Для расчёта себестоимости необходимо норму расхода умножить на цену за единицу, данные которых предоставлены в приложениях В и Д методического материала. Расчёт стоимости сырья и основных материалов представлен в таблице 1.1 (для П2Т2) и таблице 1.2 (для П5Т4).

Таблица 1.1 – Расчёт стоимости сырья и основных материалов

|

Наименование материала |

Нормы расхода |

Цена за единицу, руб. |

Сумма, руб. |

|

Трубка Ф-4Д Э 3, м |

0,354 |

10,50 |

3,72 |

|

Пресс-материал, кг |

0,418 |

138,00 |

57,68 |

|

Полиамид, кг |

0,2 |

457,62 |

91,52 |

|

Стеклотекстолит, м2 |

0,377 |

1143,00 |

430,91 |

|

Провод МПО 0,35 Б, м |

2,738 |

3,54 |

9,69 |

|

Стеклоткань, м |

0,142 |

200,00 |

28,40 |

|

Транспортно-заготовительные расходы (5%) |

- |

- |

31,10 |

|

Всего |

- |

- |

653,02 |

Таблица 1.2 – Расчёт стоимости сырья и основных материалов

|

Наименование материала |

Нормы расхода |

Цена за единицу, руб. |

Сумма, руб. |

|

Шнур, м |

1,108 |

86,33 |

95,65 |

|

Сталь 13х5, кг |

74,15 |

76,50 |

5672,48 |

|

Круг 20-h 11, кг |

8,38 |

262,60 |

2200,59 |

|

Лист 12х18Н10 1х1000х2000, кг |

159,21 |

179,70 |

28610,04 |

|

Лист 12х13 1,5х710х1420, кг |

17,88 |

170,00 |

3039,60 |

|

Проволока 0,8-О-С, кг |

6,9 |

291,70 |

2012,73 |

|

Сталь 10-В-h9-А75, кг |

7,46 |

721,70 |

5383,88 |

|

Транспортно-заготовительные расходы (5%) |

- |

- |

2350,75 |

|

Всего |

- |

- |

49365,72 |

Чтобы рассчитать транспортно-заготовительные расходы, необходимо вычислить 5% от итоговой суммы.

Стоимость покупных комплектующих изделий и полуфабрикатов рассчитывается при использовании нормы расхода на изделие (приложение Г) и цены за единицу (приложение Д), указанных в методическом материале, при этом сами показатели перемножаются. Данные расчёта представлены в таблицах 2.1 – 2.2.

Таблица 2.1 – Расчёт стоимости покупных комплектующих изделий и полуфабрикатов. П2Т2

|

Наименование покупных комплектующих изделий и полуфабрикатов |

Норма расхода на изделие |

Цена за единицу, руб. |

Сумма, руб. |

|

Резистор С2-33Н-0, шт. |

5 |

0,46 |

2,30 |

|

Кондуктор К10-47А, шт. |

6 |

118,54 |

711,24 |

|

Трансформатор, шт. |

1 |

72,20 |

72,20 |

|

Микросхема, шт. |

1 |

187,00 |

187,00 |

|

Транзистор 2Т208М, шт. |

3 |

61,49 |

184,47 |

|

Чашка М1500НМ3-2, шт. |

6 |

6,59 |

39,54 |

|

Транспортно-заготовительные расходы (5%) |

- |

- |

59,84 |

|

Всего |

- |

- |

1256,59 |

Таблица 2.2 – Расчёт стоимости покупных комплектующих изделий и полуфабрикатов. П5Т4

|

Наименование покупных комплектующих изделий и полуфабрикатов |

Норма расхода на изделие |

Цена за единицу, руб. |

Сумма, руб. |

|

Диодный мост, шт. |

2 |

7,40 |

14,80 |

|

Колодка клеммная, шт. |

1 |

19,41 |

19,41 |

|

Конденсатор, шт. |

17 |

3,18 |

54,06 |

|

Резистор, шт. |

16 |

0,10 |

1,60 |

|

Электродвигатель 4АМ250S4Y3, шт. |

1 |

13395,33 |

13395,33 |

|

Транспортно-заготовительные расходы (5%) |

- |

- |

674,26 |

|

Всего |

- |

- |

14159,46 |

Для расчёта затрат энергии на технологические цели норма расхода (приложение И) умножается на тариф, действующий в Пензе на 2020 год. Данный расчёт представлен в таблицах 3.1 – 3.2.

Таблица 3.1 – Расчёт затрат энергии на технологические цели. П2Т2

|

Наименование затрат |

Норма расхода |

Тариф, руб. |

Сумма, руб. |

|

Электроэнергия, кВт/ч |

0 |

3,51 |

0 |

|

Всего |

0 |

Таблица 3.2 – Расчёт затрат энергии на технологические цели. П5Т4

|

Наименование затрат |

Норма расхода |

Тариф, руб. |

Сумма, руб. |

|

Электроэнергия, кВт/ч |

765,30 |

3,51 |

2686,20 |

|

Всего |

2686,20 |

Теперь перейдём к расчёту заработной платы по тарифу производственных рабочих на изделие. Данные о трудоёмкости изготовления детали-представителя заполняются в соответствии с приложением Е, о средней часовой ставке – согласно приложению Ж. Для вычисления заработной платы по тарифу необходимо трудоёмкость умножить на среднюю часовую ставку. Данные удельного веса детали-представителя в заработной плате изделия используются на основе приложения И. Заработная плата по тарифу на изделие вычисляется как произведение заработной платы по тарифу и удельного веса детали-представителя в заработной плате на изделие. Данные и результаты расчёта – таблицы 4.1 – 4.2.

Таблица 4.1 – Расчёт заработной платы по тарифу производственных рабочих на изделие. П2Т2

|

Наименование операции |

Трудоёмкость, ч |

Средняя часовая ставка, руб./ч |

Заработная плата по тарифу, руб./деталь-представитель |

Удельный вес детали-представителя в заработной плате на изделие, % |

Заработная плата по тарифу на изделие, руб. |

|

Гальваническая (1 разряд) |

0,07 |

30 |

2,10 |

1,53 |

3,21 |

|

Токарная (2 разряд) |

0,20 |

33,26 |

6,65 |

1,53 |

10,17 |

|

Сверлильная (2 разряд) |

0,08 |

33,26 |

2,66 |

1,53 |

4,07 |

|

Сварочная (2 разряд) |

0,09 |

33,26 |

2,99 |

1,53 |

4,57 |

|

Лакировочная (1 разряд) |

0,07 |

28,86 |

2,02 |

1,53 |

3,09 |

|

Контрольная (1 разряд) |

0,12 |

28,86 |

3,46 |

1,53 |

5,29 |

|

Итого |

30,40 |

Таблица 4.2 – Расчёт заработной платы по тарифу производственных рабочих на изделие. П5Т4

|

Наименование операции |

Трудоёмкость, ч |

Средняя часовая ставка, руб./ч |

Заработная плата по тарифу, руб./деталь-представитель |

Удельный вес детали-представителя в заработной плате на изделие, % |

Заработная плата по тарифу на изделие, руб. |

|

Штамповочная (2 разряд) |

0,24 |

39,94 |

9,59 |

0,32 |

3,07 |

|

Фрезерная (3 разряд) |

2,54 |

45,29 |

115,04 |

0,32 |

36,81 |

|

Сварочная (1 разряд) |

0,10 |

35,30 |

3,53 |

0,32 |

1,13 |

|

Шлифовочная (3 разряд) |

0,24 |

45,29 |

10,87 |

0,32 |

3,48 |

|

Монтажная (1 разряд) |

0,19 |

27,84 |

5,29 |

0,32 |

1,69 |

|

Маркировочная (1 разряд) |

0,04 |

27,84 |

1,11 |

0,32 |

0,36 |

|

Итого |

46,54 |

Перейдём к расчёту основной и дополнительной заработной платы производственных рабочих на изделие. Вычислим сумму премии рабочим путём умножения заработной платы по тарифу на % премии рабочим (указан в приложении Н).

Основная заработная плата = Заработная плата по тарифу + Сумма премии рабочим

Чтобы рассчитать дополнительную заработную плату, необходимо основную заработную плату умножить на указанный в приложении Н процент дополнительной заработной платы. Суммирование основной и дополнительной заработной платы даёт нам сумма затрат на оплату труда производственных рабочих по всем основаниям. Расчёт представлен в таблице 5.

Таблица 5 – Расчёт основной и дополнительной заработной платы производственных рабочих на изделие

|

Шифр изделия |

Заработная плата по тарифу, руб./изд. |

Премии рабочим |

Основная заработная плата, руб./изд. |

Дополнительная заработная плата |

Сумма затрат на оплату труда производственных рабочих по всем основаниям, руб./изд. |

||

|

% |

Сумма руб. |

% |

Сумма, руб. |

||||

|

П2Т2 |

30,40 |

40 |

12,16 |

42,56 |

12 |

5,11 |

47,67 |

|

П5Т4 |

46,54 |

50 |

23,27 |

70,24 |

16 |

11,24 |

81,48 |

После вычисления заработной платы производственных рабочих приступаем к расчёту отчислений на социальные нужды. В целом процент отчисления в фонды составляет 30%. Его составляют социальное страхование, на которое приходится 2,9%, отчисления в пенсионный фонд – 22%, а также медицинское страхование – 5,1%. Обязательное отчисление на социальное страхование от несчастных случаев (а именно 9 группа риска) составляет всего 1%. Данные представлены на 2020 год.

Для вычисления суммы отчислений в фонды необходимо найти 30% от суммы затрат на оплату рабочих производства по всем основаниям.

Чтобы рассчитать полную сумму отчисления на социальные нужды, необходимо сложить сумму отчислений в фонды и обязательное отчисление на социальное страхование от несчастных случаев.

Таблица 6 – Расчёт отчислений на социальные нужды на единицу изделия

|

Шифр изделия |

Сумма затрат на оплату труда произ- водствен-ных рабочих по всем основа-ниям, руб./изд |

Отчисления в фонды |

Обязате-льное отчисле-ние на социаль-ное стра-хование от несча-стных случаев |

Итого отчис-лено на социа-льные нуж-ды, руб./ изд. |

||||||||

|

Всего |

В том числе |

|||||||||||

|

% |

Сумма, руб./изд. |

Социаль-ное страхова-ние |

Пенсионный фонд |

Медицин-ское страхова-ние |

||||||||

|

% |

Сумма, руб./изд. |

% |

Сумма, руб./изд. |

% |

Сумма, руб./изд. |

% |

Сумма, руб./изд. |

|||||

|

П2Т2 |

47,67 |

30 |

14,30 |

2,9 |

1,38 |

22 |

10,49 |

5,1 |

2,43 |

1 |

0,48 |

14,78 |

|

П5Т4 |

81,48 |

30 |

24,44 |

2,9 |

2,36 |

22 |

17,93 |

5,1 |

4,15 |

1 |

0,81 |

25,25 |

Таким образом, выплаты на социальные нужды для изделий П2Т2 и П5Т4 составят соответственно 14,78 руб./изд. и 25,25 руб./изд.

Теперь необходимо определить величину косвенных общепроизводственных, общехозяйственных и коммерческих издержек. Для этого сначала рассчитаем их общую сумму за год. Необходимые данные используем из приложения К.

Таблица 7 – Смета общепроизводственных продуктов

|

Наименование расходов |

П2Т2, сумма, руб. |

П5Т4, сумма, руб. |

|

1. Затраты материальных ценностей, отнесённые на основное производство |

653,02*500=326510 |

49365,72*700=34556004 |

|

2. Затраты материальных ценностей, отнесённые на вспомогательное производство |

1037765 |

1068288 |

|

3. Материальные затраты, относящиеся к общехозяйственным расходам |

591297 |

608688 |

|

4. Материальные затраты, относящиеся к коммерческим расходам |

161482 |

166232 |

|

5. Затраты на содержание и эксплуатацию оборудования |

23060930 |

23739200 |

|

6. Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

20143510 |

20735970 |

|

7. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4550888 |

4684736 |

|

8. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1873130 |

1928222 |

|

Наименование расходов |

П2Т2, сумма, руб. |

П5Т4, сумма, руб. |

|

9. Расходы по оплате труда производственных рабочих основного производства |

47,67*500=23835 |

81,48*700=57036 |

|

10. Расходы по оплате труда: - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции |

7079204 |

|

|

11. Отчисления на социальные нужды: - производственных рабочих; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции |

|

|

|

12. Отчисления в резерв на отпуск: - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции |

|

|

|

13. Амортизационные отчисления по основным средствам производственного назначения |

4944567 |

4379417 |

|

14. Амортизационные отчисления по основным средствам общехозяйственного назначения |

487551 |

454378 |

|

15. Амортизационные отчисления по нематериальным активам |

11234 |

10469 |

|

16. Амортизационные отчисления по основным средствам на коммерческие расходы |

142880 |

133158 |

|

17. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221768 |

206679 |

|

18. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83028 |

77378 |

|

19. Уплаченные проценты за краткосрочные кредиты |

174169 |

162318 |

|

Наименование расходов |

П2Т2, сумма, руб. |

П5Т4, сумма, руб. |

|

20. Аренда производственных помещений и оборудования |

70804 |

65986 |

|

21. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19992 |

18631 |

|

22. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83005 |

77357 |

|

23. Налог за использование автодорог |

37996 |

35410 |

|

24. Налог с владельца транспортного средства |

41785 |

38942 |

|

25. Налог на землю |

2087184 |

1945174 |

|

26. Платежи за воду |

3130 |

2917 |

|

27. Консультационные услуги |

28560 |

26616 |

|

28. Информационные услуги |

158338 |

147564 |

|

29. Представительские расходы |

40320 |

32160 |

|

30. Подготовка кадров |

204000 |

190120 |

|

31. Охрана труда |

621747 |

579444 |

|

32. Командировка административно-управленческого персонала |

525746 |

489974 |

|

33. Расходы на рекламу |

113360 |

100040 |

|

Итого |

99316544 |

134893680 |

При расчёте некоторых затрат необходимо обратить внимание на то, что производственная программа продукта 2 составляет 500 шт., продукта 5 – 700 шт.

В основном перед составлением сметы общепроизводственных расходов вычисляют суммы амортизационных отчислений по основным средствам производственного назначения.

При вычислении амортизации учитываем следующее:

- амортизация транспортных средств вычисляется по способу списания стоимости пропорционально объёму выпущенной продукции. При этом пробег в отчётном году составляет 40 000 км, предполагаемый пробег – 320 000 км;

|

|

(1) |

- амортизация передаточных устройств определяется по способу списания стоимости по сумме чисел лет срока полезного использования. Принимаем, что до конца срока полезного использования осталось 8 лет;

|

|

(2) |

- расчёт амортизации зданий, сооружений, машин и оборудования, инструмента, производственного и хозяйственного инвентаря и прочих видов средств производится в соответствии с линейным методом.

|

|

(3) |

Среднегодовая стоимость основных средств рассчитывается по формуле:

|

|

(4) |

где Фн – стоимость основных средств на начало года;

Фвв – суммарная стоимость введённых основных средств;

Чвв, Чвыб – число полных месяцев функционирования;

Фвыб – суммарная стоимость выбывших основных средств.

Сумма рассчитывается как произведение среднегодовой стоимости и годовой нормы амортизации.

Все необходимые для расчёта данные содержатся в приложениях Л и М методического материала.

Результаты расчёта амортизации основных производственных средств представлены в таблицах 8.1 – 8.2.

Таблица 8.1 – Расчёт амортизации основных производственных средств. П2Т2

|

Состав основных средств |

Среднегодовая стоимость, руб. |

Годовая норма амортизации, % |

Сумма, тыс. руб. |

|

Здания |

38414250 |

3,33 |

1279,195 |

|

Сооружения |

4313250 |

5 |

215,663 |

|

Передаточные устройства |

1830000 |

- |

266,182 |

|

Машины и оборудование |

30440250 |

10 |

3044,025 |

|

Транспортные средства |

645000 |

- |

80,625 |

|

Инструмент, производственный и хозяйственный инвентарь |

127200 |

8,33 |

10,596 |

|

Другие виды основных средств |

386250 |

12,5 |

48,281 |

|

Итого |

4944,567 |

Таблица 8.2 – Расчёт амортизации основных производственных средств. П5Т4

|

Состав основных средств |

Среднегодовая стоимость, руб. |

Годовая норма амортизации, % |

Сумма, тыс. руб. |

|

Здания |

21159000 |

3,33 |

704,595 |

|

Сооружения |

6327000 |

5 |

316,350 |

|

Передаточные устройства |

1589250 |

- |

231,164 |

|

Машины и оборудование |

30264750 |

10 |

3026,475 |

|

Транспортные средства |

276750 |

- |

34,594 |

|

Инструмент, производственный и хозяйственный инвентарь |

163800 |

8,33 |

13,645 |

|

Другие виды основных средств |

420750 |

12,5 |

52,594 |

|

Итого |

4379,417 |

Таким образом, амортизация основных производственных средств для П2Т2 составляет 4944,567 тыс. руб., для П5Т4 – 4379,417 тыс. руб.

Теперь перейдём к определению сметы общехозяйственных расходов, которые несёт предприятие при обслуживании и управлении собственных подразделений – таблица 9.

Таблица 9 – Смета общехозяйственных расходов

|

Наименование затрат |

П2Т2, сумма, руб. |

П5Т4, сумма, руб. |

|

1. Материальные затраты, относящиеся к общехозяйственным расходам |

591297 |

608688 |

|

2. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4550888 |

4684736 |

|

3. Расходы по оплате труда административно-управленческого персонала предприятия |

|

|

|

4. Отчисления на социальные нужды административно-управленческого персонала предприятия |

|

|

|

5. Отчисления в резерв на отпуск- административно-управленческого персонала предприятия |

|

|

|

6. Амортизационные отчисления по основным средствам общехозяйственного назначения |

487551 |

454378 |

|

7. Уплаченные проценты за краткосрочные кредиты |

174169 |

162318 |

|

8. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83005 |

77357 |

|

9. Налог за использование автодорог |

37996 |

35410 |

|

10. Налог с владельца транспортного средства |

41785 |

38942 |

|

11. Налог на землю |

2087184 |

1945174 |

|

12. Платежи за воду |

3130 |

2917 |

|

13. Консультационные услуги |

28560 |

26616 |

|

14. Информационные услуги |

158338 |

147564 |

|

15. Представительские расходы |

40320 |

32160 |

|

16. Подготовка кадров |

204000 |

190120 |

|

17. Охрана труда |

621747 |

579444 |

|

18. Командировка административно-управленческого персонала |

525746 |

489974 |

|

Итого |

24621072 |

24748909 |

По итогу мы получаем сумму общехозяйственных расходов для П2Т2 – 24 621 072 руб., для П5Т4 – 24 748 909 руб.

Перейдём к составлению сметы коммерческих расходов.

Коммерческие расходы предприятие несёт при реализации (сбыте) продукции.

В таблице 10 содержится определение сметы коммерческих расходов.

Таблица 10 – Смета коммерческих расходов

|

Наименование затрат |

П2Т2, сумма, руб. |

П5Т4, сумма, руб. |

|

1. Материальные затраты, относящиеся к коммерческим расходам |

161482 |

166232 |

|

2. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1873130 |

1928222 |

|

3. Расходы по оплате труда рабочих, занятых реализацией продукции |

|

|

|

4. Отчисления на социальные нужды рабочих, занятых реализацией продукции |

|

|

|

5. Отчисления в резерв на отпуск рабочих, занятых реализацией продукции |

|

|

|

6. Амортизационные отчисления по основным средствам на коммерческие расходы |

142880 |

133158 |

|

7. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221768 |

206679 |

|

8. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83028 |

77378 |

|

9. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19992 |

18631 |

|

10. Расходы на рекламу |

113360 |

100040 |

|

Итого |

3763095 |

3799825 |

Итак, коммерческие расходы для П2Т2 составляют 3 763 095 руб., для П5Т4 – 3 799 825 руб.

Перейдём к расчёту общепроизводственных и общехозяйственных расходов на единицу продукции. Основная заработная плата производственных рабочих единицу продукции используется в соответствии с таблицей 5. Общепроизводственные расходы определяются как разница между суммой общепроизводственных расходов (таблица 7), общехозяйственных расходов (таблица 9) и коммерческих расходов (таблица 10). Для определения процентов общепроизводственных и общехозяйственных расходов потребуются расчёты плановой калькуляции себестоимости изделий (таблица 13).

Таблица 11 – Расчёт общепроизводственных и общехозяйственных расходов на единицу продукции

|

Шифр изделия |

Программа выпуска,шт. |

Основная заработная плата производственных рабочих |

Общепроизводственные расходы |

Общехозяйственные расходы |

|||||

|

На еди-ницу проду-кции, руб. |

Общая сумма, тыс. руб. |

Общая сумма, тыс. руб. |

% |

На единицу продук-ции, руб. |

Общая сумма, тыс. руб. |

% |

На еди-ницу продук-ции, руб. |

||

|

П2Т2 |

500 |

42,56 |

21,280 |

70932,377 |

71,42 |

141864,75 |

24621,072 |

24,79 |

49242,14 |

|

П5Т4 |

700 |

70,24 |

49,168 |

106344,946 |

78,84 |

151921,35 |

24748,909 |

18,35 |

35355,58 |

Следом необходимо рассчитать коммерческие расходы предприятия на единицу продукции. Производственная себестоимость единицы продукции вычисляется как сумма общепроизводственных и общехозяйственных расходов на единицу продукции. Общая сумма коммерческих расходов рассчитана в таблице 10. Для определения процентов коммерческих расходов также требуются расчёты плановой калькуляции себестоимости изделий.

При расчёте коммерческих расходов на единицу изделия необходимо общую сумму расходов, связанных с реализацией, поделить на производственную программу предприятия.

Таблица 12 – Расчёт коммерческих расходов на единицу продукции

|

Шифр изделия |

Программа выпуска, шт. |

Производственная себестоимость |

Коммерческие расходы |

|||

|

Единицы продукции, руб. |

Товарного выпуска, тыс. руб. |

Общая сумма, тыс. руб. |

% |

На единицу изделия, руб. |

||

|

П2Т2 |

500 |

191106,89 |

95553,449 |

3763,095 |

3,79 |

7526,19 |

|

П5Т4 |

700 |

187276,93 |

131093,855 |

3799,825 |

2,81 |

5428,32 |

Так, предприятие несёт коммерческие расходы на единицу изделия П2Т2 в размере 7526,19 руб. Затраты организации на реализацию единицы изделия П5Т4 составляют 5428,32 руб.

По итогам всех предыдущих расчётов составляем плановую калькуляцию себестоимости продукции – таблица 13.

Таблица 13 – Плановая калькуляция себестоимости изделий

|

Наименование статей калькуляции |

Изделие П2Т2 |

Изделие П5Т4 |

||

|

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

|

|

Общепроизводственные расходы |

141864,75 |

71,42 |

151921,35 |

78,84 |

|

Общехозяйственные расходы |

49242,14 |

24,79 |

35355,58 |

18,35 |

|

Коммерческие расходы |

7526,19 |

3,79 |

5428,32 |

2,81 |

|

Итого коммерческая себестоимость |

198633,08 |

100 |

192705,25 |

100 |

1.2 Определение цены

Цены различаются в зависимости от стадии товародвижения, на которой они формируются. Мы определяем оптовую отпускную цену предприятия. Оптовая цена используется для расчёта результатов его деятельности, а именно для определения объёма производства, реализации и расчёта размера получаемой прибыли. Она суммирует коммерческую себестоимость и прибыль.

Необходимые для расчёта оптовой отпускной цены изделия данные содержатся в приложении Н и таблице 13.

НДС принимается действующий на 2020 год – 20%. Сумма акцизного налога и НДС рассчитывается в процентах от оптовой цены предприятия. Оптовая отпускная цена включает в себя оптовую цену предприятия, сумму акцизного налога и НДС.

Результаты расчёта представлены в таблице 14.

Таблица 14 – Расчёт оптовой отпускной цены изделия

|

Шифр изделия |

Коммерческая себестоимость |

Прибыль |

Оптовая цена предприятия |

Акцизный налог |

НДС |

Оптовая отпускная цена |

|||

|

% |

Сумма, руб. |

% |

Сумма, руб. |

% |

Сумма, руб. |

||||

|

П2Т2 |

198633,08 |

28 |

55617,26 |

254250,34 |

30 |

76275,10 |

20 |

50850,07 |

381375,51 |

|

П5Т4 |

192705,25 |

15 |

28905,79 |

221611,04 |

- |

- |

20 |

44322,21 |

265933,25 |

1.3 Составление сметы затрат на производство

Смета затрат на производство определяет расходы на производство по всей производственной деятельности предприятия.

Затраты при составлении сметы затрат на производство классифицируется по следующим экономическим элементам:

- материальные затраты (без стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Необходимые для составления сметы данные содержатся в приложении К методического материала и таблице 13 – расчётах плановой калькуляции себестоимости изделий.

Таблица 15 – Смета затрат на производство

|

Наименование экономических элементов затрат |

Сумма, тыс. руб. |

|

|

П2Т2 |

П5Т4 |

|

|

1. Материальные затраты: - Затраты материальных ценностей, отнесенные на основное производство; - Затраты материальных ценностей, отнесенные на вспомогательное производство; - Материальные затраты, относящиеся к общехозяйственным расходам; - Материальные затраты, относящиеся к коммерческим расходам; - Затраты на содержание и эксплуатацию оборудования; - Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды; |

326,510 |

|

|

Итого |

45321,494 |

80874,382 |

|

2. Затраты на оплату труда: - производственных рабочих основного производства; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции |

|

14346,400 15112,550 1056,209 |

|

Итого |

37040,786 |

37779,451 |

|

3. Отчисления на социальные нужды: - производственных рабочих; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции |

7,390 39,054 21,257 94,868 62,176 |

17,675 39,804 21,665 96,720 63,369 |

|

Итого |

224,745 |

239,233 |

|

4. Амортизация основных фондов: - Амортизационные отчисления по основным средствам производственного назначения; - Амортизационные отчисления по основным средствам общехозяйственного назначения; - Амортизационные отчисления по основным средствам на коммерческие расходы |

4944,567 487,551 142,880 |

4379,417 454,378 133,158 |

|

Итого |

5574,998 |

4966,953 |

|

5. Прочие затраты: - акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы; - акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы; - отчисление в резерв на отпуск: · рабочих вспомогательного производства; · административно-управленческого персонала цехов; · административно-управленческого персонала предприятия; · рабочих, занятых реализацией продукции. - амортизационные отчисления по нематериальным активам; - акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги; - оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов; - уплаченные проценты за краткосрочные кредиты; - аренда производственных помещений и оборудования; - арендная плата за помещение и оборудование, используемые в коммерческих целях; - платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды; - налог за использование автодорог; - налог с владельца транспортного средства; - налог на землю; - платежи за воду; - консультационные услуги; - информационные услуги; - представительские расходы; - подготовка кадров; - охрана труда; - командировка административно-управленческого персонала; - расходы на рекламу |

4550,888 1873,130 39,789 50,388 62,638 48,967 11,234 221,768 83,028 174,169 70,804 19,992 83,005 37,996 41,785 2087,184 3,130 28,560 158,338 40,320 204,000 621,747 525,746 113,360 |

4684,736 1928,222 40,553 51,355 63,841 49,907 10,469 206,679 77,378 162,318 65,986 18,631 77,357 35,410 38,942 1945,174 2,917 26,616 147,564 32,160 190,120 579,444 489,974 100,040 |

|

Итого |

11151,966 |

11025,793 |

|

Всего |

99313,989 |

134885,812 |

Таким образом, общие затраты на производство П2Т2 составят 99 313 989 руб., на производство П5Т4 – 134 885 812 руб.

1.4 Расчёт затрат на рубль товарной продукции

Показатель затрат на рубль товарной продукции является важным обобщающим показателем себестоимости продукции по предприятию в целом.

Он определяется по следующей формуле:

|

|

(5) |

где Ст – затраты на производство и реализацию товарного выпуска продукции (таблица 15);

Qт – объём товарного выпуска в оптовых ценах предприятия, руб.

Если уровень показателя меньше единицы, производство – прибыльное, больше – убыточное.

Рассчитаем затраты на рубль товарной продукции для П2Т2:

Для П5Т4:

Следовательно, оба производства являются прибыльными.

1.5 Расчёт постоянных и переменных издержек

Переменные издержки – это затраты производства, величина которых зависит от изменения объёма производства. К переменным затратам относятся затраты на топливо, сырьё, энергию, материалы, заработную плату производственных рабочих и т.д.

Постоянные издержки – это затраты производства, величина которых не зависит от изменения объёма производства, является постоянной. К постоянным затратам относятся общепроизводственные, общехозяйственные, коммерческие, косвенные расходы, расходы, связанные с подготовкой и освоением нового производства.

Для нахождения затрат на единицу продукции необходимо затраты на товарный выпуск поделить на производственную программу. Результаты расчёта представлены в таблице 16.

Таблица 16 – Расчёт постоянных и переменных издержек

|

Наименование затрат |

На единицу продукции, руб. |

На товарный выпуск, тыс. руб. |

|||

|

Изделие П2Т2 |

Изделие П5Т4 |

П2Т2 |

П5Т4 |

Всего товарного выпуска |

|

|

Переменные издержки |

|||||

|

1. Затраты материальных ценностей, отнесённые на основное производство |

653,02 |

49365,72 |

326,510 |

34556,004 |

34882,514 |

|

2. Затраты материальных ценностей, отнесённые на вспомогательное производство |

2075,53 |

1526,13 |

1037,765 |

1068,288 |

2106,053 |

|

3. Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

40287,02 |

29622,81 |

20143,510 |

20735,970 |

40879,480 |

|

4. Расходы по оплате труда производственных рабочих основного производства |

47,67 |

81,48 |

23,835 |

57,036 |

80,871 |

|

5. Расходы по оплате труда рабочих вспомогательного производства |

14158,41 |

10307,32 |

7079,204 |

7215,124 |

14294,328 |

|

6. Отчисления на социальные нужды: · Производственных рабочих; · Рабочих вспомогательного производства. |

14,78 78,11 |

25,25 56,86 |

7,390 39,054 |

17,675 39,804 |

25,065 78,858 |

|

Итого переменные затраты |

57314,54 |

90985,57 |

28657,268 |

63689,901 |

92347,169 |

|

Постоянные издержки |

|||||

|

1. Материальные затраты, относящиеся к общехозяйственным расходам |

1182,59 |

869,55 |

591,297 |

608,688 |

1199,985 |

|

2. Материальные затраты, относящиеся к коммерческим расходам |

322,96 |

237,47 |

161,482 |

166,232 |

327,714 |

|

3. Затраты на содержание и эксплуатацию оборудования |

46121,86 |

33913,14 |

23060,930 |

23739,200 |

46800,130 |

|

4. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

9101,78 |

6692,48 |

4550,888 |

4684,736 |

9235,624 |

|

5. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

3746,26 |

2754,60 |

1873,130 |

1928,222 |

3801,352 |

|

6. Расходы по оплате труда: · Административно-управленческого персонала цехов; · Административно-управленческого персонала предприятия; · Рабочих, занятых реализацией продукции. |

28152,28 29655,70 2072,62 |

20494,86 21589,36 1508,87 |

14076,140 14827,850 1036,312 |

14346,400 15112,550 1056,209 |

28422,540 29940,400 2092,521 |

|

7. Отчисления на социальные нужды: · Административно-управленческого персонала цехов; · Административно-управленческого персонала предприятия; · Рабочих, занятых реализацией продукции. |

42,51 189,74 124,35 |

30,95 138,17 90,53 |

21,257 94,868 62,176 |

21,665 96,720 63,369 |

42,922 191,588 125,545 |

|

8. Отчисления в резерв на отпуск: · Рабочих вспомогательного производства; · Административно-управленческого персонала цехов; · Административно-управленческого персонала предприятия; · Рабочих, занятых реализацией продукции. |

79,58 100,78 125,28 97,93 |

57,93 73,36 91,20 71,30 |

39,789 50,388 62,638 48,967 |

40,553 51,355 63,841 49,907 |

80,342 101,743 126,479 98,874 |

|

9. Амортизационные отчисления по основным средствам производственного назначения |

9889,13 |

6256,31 |

4944,567 |

4379,417 |

9323,984 |

|

10. Амортизационные отчисления по основным средствам общехозяйственного назначения |

975,10 |

649,11 |

487,551 |

454,378 |

941,929 |

|

11. Амортизационные отчисления по нематериальным активам |

22,47 |

14,96 |

11,234 |

10,469 |

21,703 |

|

12. Амортизационные отчисления по основным средствам на коммерческие расходы |

285,76 |

190,23 |

142,880 |

133,158 |

276,038 |

|

13. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

443,54 |

295,26 |

221,768 |

206,679 |

428,447 |

|

14. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

166,06 |

110,54 |

83,028 |

77,378 |

160,406 |

|

15. Уплаченные проценты за краткосрочные кредиты |

348,34 |

231,88 |

174,169 |

162,318 |

336,487 |

|

16. Аренда производственных помещений и оборудования |

141,61 |

94,27 |

70,804 |

65,986 |

136,790 |

|

17. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

39,98 |

26,62 |

19,992 |

18,631 |

38,623 |

|

18. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

166,01 |

110,51 |

83,005 |

77,357 |

160,362 |

|

19. Налог за использование автодорог |

75,99 |

50,59 |

37,996 |

35,410 |

73,406 |

|

20. Налог с владельца транспортного средства |

83,57 |

55,63 |

41,785 |

38,942 |

80,727 |

|

21. Налог на землю |

4174,37 |

2778,82 |

2087,184 |

1945,174 |

4032,358 |

|

22. Платежи за воду |

6,26 |

4,17 |

3,130 |

2,917 |

6,047 |

|

23. Консультационные услуги |

57,12 |

38,02 |

28,560 |

26,616 |

55,176 |

|

24. Информационные услуги |

316,68 |

210,81 |

158,338 |

147,564 |

305,902 |

|

25. Представительские расходы |

80,64 |

45,94 |

40,320 |

32,160 |

72,480 |

|

26. Подготовка кадров |

408,00 |

271,60 |

204,000 |

190,120 |

394,120 |

|

27. Охрана труда |

1243,49 |

827,78 |

621,747 |

579,444 |

1201,191 |

|

28. Командировка административно-управленческого персонала |

1051,49 |

699,96 |

525,746 |

489,974 |

1015,720 |

|

29. Расходы на рекламу |

226,72 |

142,91 |

113,360 |

100,040 |

213,400 |

|

Итого постоянные затраты |

141318,55 |

101719,69 |

70659,276 |

71203,779 |

141863,055 |

Таким образом, переменные затраты всего товарного выпуска предприятия составят 92 347,169 тыс. рублей, а постоянные – 141 863, 055 тыс. рублей.

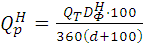

1.6 Расчёт объёма реализации продукции

Объём реализации продукции представляет собой важнейший показатель эффективности предприятия в условиях рынка, спроса на его продукцию.

Планируемый годовой объём реализации продукции рассчитывается по формуле:

|

Qр = Qт + (Qрн – Qрк), |

(6) |

где Qт – программа товарного выпуска за год;

Qрн – фактический остаток продукции на начало года;

Qрк – планируемый остаток продукции на конец года.

Остатки готовых изделий на начало и конец года вычисляются по следующим формулам:

|

|

(7) |

|

|

(8) |

где Dфн – фактический остаток продукции на начало планируемого года (приложение П);

d – процент прироста объёма продукции по сравнению с прошлым годом (приложение Р);

Dк – норма запаса продукции на конец планируемого года (приложение П).

Данные и результаты расчёта объёма реализованной продукции занесены в таблицу 17.

Таблица 17 – Расчёт объёма реализованной продукции

|

Шифр изделия |

Фактический остаток готовых изделий на начало планируемого года, шт. |

Планируемый остаток готовых изделий на конец планируемого года, шт. |

Изменение остатка, шт. |

Годовой выпуск товарной продукции, шт. |

Реализация продукции, шт. |

|

П2Т2 |

12 |

8 |

12-8=4 |

500 |

504 |

|

П5Т4 |

33 |

42 |

33-42= -9 |

700 |

691 |

Так, реализовано 504 шт. продукта П2Т2 и 691 шт. продукта П5Т4.

2. Расчёт размера активов предприятия

Активы предприятия – это находящиеся в собственности предприятия имущественные и денежные средства, которые находят отражение в активе баланса.

По характеру участия в производственном процессе активы делятся на оборотные и внеоборотные. Ко 2 группе относятся нематериальные активы, не имеющие физического выражения (лицензии, изобретения, патенты), и основные средства – денежное выражение основных фондов предприятия (зданий, сооружений, транспорта, оборудования).

Общий размер запасов и затрат (оборотные средства) включает в себя размер оборотных средств в производственных запасах, в незавершённом производстве, в готовых изделиях на складе, а также расходы будущих периодов и прочие запасы, затраты.

Размеры оборотных средств в производственных запасах, незавершённом производстве и готовой продукции следует находить по формулам:

|

|

(9) |

|

|

(10) |

|

|

(11) |

где НПЗ – норма производственных запасов;

РПЗ – среднесуточный расход производственных запасов;

СQтпр – объём товарной продукции по производственной себестоимости (таблица 12);

ННП – норма запаса незавершённого производства;

НГП – норма запаса готовых изделий на складе.

Необходимые данные взяты из приложения П методического материала.

Оформим на основе вычислений таблицу.

Таблица 18 – Активы предприятия

|

Показатель |

Сумма, тыс. руб. |

|

|

П2Т2 |

П5Т4 |

|

|

Нематериальные активы Основные средства Оборотные средства |

50,670 70321,068 4990,281 |

58,824 102246,354 15651,283 |

|

Итого |

75362,019 |

117956,461 |

Итак, предприятие имеет активы для продукта П2Т2 в размере 75 362, 019 тыс. рублей, для П5Т4 – 117 956, 461 тыс. рублей.

3. Установление зоны безубыточности работы предприятия

3.1 Расчёт точки критического объёма производства

Точка безубыточности (критическая точка производства) – это объём производства, при котором выручка от реализации равна коммерческой себестоимости, т.е. прибыль равна нулю.

При расчёте критического объёма производства себестоимость продукции учитывается и планируется исключительно в части переменных издержек. Постоянные издержки списываются с полученного дохода в течение периода, в котором они использовались. Финансовые результаты при этом оцениваются маржинальным доходом и прибылью.

Маржинальный доход складывается из суммы прибыли и постоянных расходов. Также рассчитывается как разность между выручкой от реализации и переменными расходами.

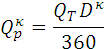

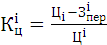

Критический объём производства рассчитывается следующим образом:

|

Nкрi = Зпост / (Цi – Зперi), |

(12) |

где Зпост – постоянные расходы;

Цi – цена изделия;

Зперi – переменные затраты на изделие.

Результаты расчёта содержатся в таблице 19.

Таблица 19 – Расчёт критического объёма производства

|

Шифр изделия |

Цена изделия, Цi, руб. |

Сумма постоянных расходов, Зпост, тыс. руб. |

Переменные расходы на изделие, Зiпер, руб. |

Маржина-льный доход |

Общая сумма маржиналь-ного дохода, MD, тыс. руб. |

Критичес-кий объём производства Nкр, шт. |

|

П2Т2 |

254250,34 |

70659,276 |

57314,54 |

254136,62 |

128084,857 |

359 |

|

П5Т4 |

221611,04 |

71203,779 |

90985,57 |

221479,37 |

153042,243 |

546 |

На основании таблицы 19 построим график, отражающий взаимосвязь себестоимости, объёма производства и прибыли.

Рисунок 1 – Взаимосвязь себестоимости, объема производства и прибыли для П2Т2

Рисунок 2 – Взаимосвязь себестоимости, объема производства и прибыли для П5Т4

4. Оценка результатов деятельности предприятия

Основным результативным финансовым показателем, на базе которого оцениваются результаты деятельности предприятия, является показатель прибыли. Конечный финансовый результат деятельности называется чистой прибылью предприятия.

Чистая прибыль – это окончательная сумма прибыли, которая остаётся в распоряжении организации после налогообложения и выплат всех обязательных платежей.

Порядок и результаты её расчёта представлены в таблице 20.

Таблица 20 – Последовательность расчёта чистой прибыли

|

Показатель |

Обозначение |

Порядок расчёта |

Значение показателя |

|

1 Прибыль валовая |

Пв |

Пв = ВРнетто – Ср |

103 998 077 |

|

2 Прибыль от продаж |

Пр |

Пр = Пв – Рох - Рк |

47 065 176 |

|

3 Прибыль бухгалтерская (прибыль до налогообложения) |

Пб |

Пб = Пр ± Ппроч |

47 179 176 |

|

Прибыль чистая |

Пч |

Пч = Пб – ПНО - НПу |

44 947 500, 256 |

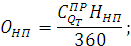

Обозначения, принятые в данной таблице:

ВРнетто – выручка нетто от реализации продукции (вычитая НДС, акцизы и другие обязательные платежи);

Ср – себестоимость проданных товаров, тыс. руб.;

Рох – управленческие (общехозяйственные) расходы, тыс. руб.;

Рк – коммерческие расходы, тыс. руб.;

Ппроч – прибыль, полученная предприятием от прочей деятельности, тыс. руб. (приложение С методического пособия);

ПНО – постоянные налоговые обязательства. Рассчитываются как умножение образованных постоянных разниц на ставку налога на прибыль (приложение Т);

НПу – условный расход по налогу на прибыль. Вычисляется как умножение бухгалтерской прибыли, увеличенной на сумму штрафных санкций (приложение С), на ставку налога на прибыль.

Расчёт показателей для П2Т2:

Пв = 504*254250,34 – 70 932 377 = 57 209 794, 36

Пр = 57 209 794, 36 – 24 621 072 – 3 763 095 = 28 825 627, 36

Пб = 28 825 627, 36 + 409 500 – 178 000 = 29 057 127, 36

Пч = 29 057 127, 36 – ((283 400 – 188 900) + (100 800 – 67 200))*0,2 – 29 057 127,36*0,2 = 23 220 081, 888

Расчёт показателей для П5Т4:

Пв = 691*221611,04 – 106 344 946 = 46 788 282, 64

Пр = 46 788 282, 64 – 24 748 909 – 3 799 825 = 18 239 548, 64

Пб = 18 239 548, 64 + 132 500 – 250 000 = 18 122 048, 64

Пч = 18 122 048, 64 – ((250 100 – 175 300) + (80 400 – 60 000))*0,2 + 18 122 048,64*0,2 = 21 727 418, 368

Суммарный расчёт показателей:

Пв = 57 209 794, 36 + 46 788 282, 64 = 103 998 077

Пр = 28 825 627, 36 + 18 239 548, 64 = 47 065 176

Пб = 29 057 127, 36 + 18 122 048, 64 = 47 179 176

Пч = 23 220 081, 888 + 21 727 418, 368 = 44 947 500, 256

На основе данной таблицы составлен отчёт о прибылях и убытках по официально принятой форме 2 (см. приложение).

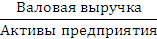

Несмотря на то, что показатели прибыли характеризуют абсолютный эффект деятельности предприятия, оценить эффективность можно при вычислении показателей рентабельности. Их считают относительными показателями эффективного использования ресурсов.

Порядок и результат расчёта относительных показателей представлен в таблице 21.

Таблица 21 – Порядок расчёта показателей результативности производства

|

Показатели |

Порядок расчёта |

Результат |

|

Уровень общей рентабельности |

|

24,4 |

|

Число оборотов капитала |

|

0,54 |

|

Коэффициент покрытия |

|

270,32 |

|

Бесприбыльный оборот |

|

52 479 674, 09 |

|

Показатели |

Порядок расчёта |

Результат |

|

Запас надёжности |

|

49,54 |

|

Коэффициент платёжеспособности |

|

123,25 |

Уровень общей

рентабельности = 47 179 176 * 100 / (75 362 019 +

117 956 461) = 24,4

Число оборотов капитала = 103 998 077 / (75 362 019 + 117 956 461) = 0,54

Коэффициент покрытия = (128 084 857 + 153 042 243) *100/103 998 077 = 270,32

Бесприбыльный оборот = 141 863 055*100 / 270,32 = 52 479 674, 09

Запас надёжности = (103 998 077 – 52 479 674, 09) *100 / 103 998 077 = 49,54

Коэффициент

платёжеспособности = ((75 362 019 + 117 956 461) +

44 947 500, 256) * 100 / (75 362 019 + 117 956 461) = 123,25

Общий финансовый результат:

|

|

(13) |

,

,где  – доля вида продукции в реализации;

– доля вида продукции в реализации;

n – количество наименований изделий.

Затем произведём расчёты

показателей рентабельности затрат на производство ( ) и объёма продаж (

) и объёма продаж ( ) отдельно по каждому изделию.

) отдельно по каждому изделию.

|

|

(14) |

|

|

(15) |

;

; ,

,где  – прибыль от объёма реализации

изделия;

– прибыль от объёма реализации

изделия;

– коммерческая себестоимость объёма

реализации изделия;

– коммерческая себестоимость объёма

реализации изделия;

А – общий объём реализации изделия.

– общий объём реализации изделия.

Так, для изделия П2Т2 показатели будут следующего вида:

Для изделия П5Т4 показатели будут равны:

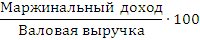

Для цели максимизации прибыли проведём маржинальный анализ каждого изделия, определив при этом ценовой коэффициент:

|

|

(16) |

,

,где  – оптовая цена предприятия i-того

изделия;

– оптовая цена предприятия i-того

изделия;

– переменные затраты на единицу изделия.

– переменные затраты на единицу изделия.

Подставив необходимые данные, указанные в предыдущих таблицах, рассчитаем ценовой коэффициент по каждому изделию:

П2Т2:

П5Т4:

Таким образом, ценовой коэффициент изделия П2Т2, равный 0,77, получился выше ценового коэффициента изделия П5Т4, равного 0,59. Следовательно, производство П2Т2 является более прибыльным, чем производство П5Т4.

ЗАКЛЮЧЕНИЕ

Выполнив задачи данной курсовой работы, были достигнуты поставленные цели, в частности: закреплены и углублены теоретические знания по дисциплине «Экономика предприятия», а также приобретены навыки формирования экономических критериев производственно-хозяйственной деятельности предприятия.

С помощью расчёта показателей результативности производства, а также показателей рентабельности затрат на производство и объёма продаж была оценена результативность деятельности предприятия.

По анализу результатов расчёта ценовых коэффициентов, был сделан вывод о большей прибыльности предприятия при производстве и реализации изделия П2Т2, поскольку ценовой коэффициент данного изделия, равный 0,77, превышает ценовой коэффициент изделия П5Т4, равный 0,59.

Полученные значения рассчитанного ценового коэффициента свидетельствуют о достаточно высоком уровне потенциальной прибыльности данных видов изделий. В России ценовой коэффициент продукции предприятия считается оптимальным, если он равен или превышает 60% (т.е. 0,60). В целом, полученные в результате расчёта значения данного коэффициента свидетельствуют о достаточно высоком уровне потенциальной прибыльности данных видов изделий.

Однако любое предприятие заинтересовано в повышении эффективности деятельности предприятия для получения большей прибыли. Для достижения данной цели рационально будет использовать следующие меры:

- снизить себестоимость изделий;

- уменьшить размер нереализованных остатков на начало и конец год (отчётного периода);

- увеличить объём реализации продукции;

- внедрить и использовать более прогрессивные материалы;

- обеспечить оборудование большей загрузкой;

- повысить квалификацию рабочего персонала.

Для достижения больших успехов в поставленной задаче, фирме следует принимать указанные меры в комплексе, поскольку движение лишь в одном направлении может привести к тому, что образуются другие «узкие» места, следовательно, это не даст большого положительного эффекта.

В целом же, исходя из анализа полученных результатов, мы видим, что и при данном уровне платёжеспособности работа предприятия по производству и реализации изделий П2Т2 и П5Т4 является успешной (прибыльной).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Налоговый кодекс РФ. Ч. II. Гл. 25: Налог на прибыль организаций.

2 ПБУ 9/99. Доходы организации : [в ред. Приказа Минфина РФ от 18.09.2006 г. № 116 Н].

3 ПБУ 10/99. Расходы организации : [в ред. Приказов от 18.09.2006 г. № 116 Н; от 27.11.2006 г. № 156 Н].

4 ПБУ 18/02. Учёт расчётов по налогу на прибыль.

5 Грибов, В. Д. Экономика предприятия / В. Д. Грибов, В. П. Грузинов. – М.: Финансы и статистика, 2009.

6 Зайцев, Н. Л. Экономика, организация и управление предприятием : учеб. для вузов / Н. Л. Зайцев. – М.: ИНФРА-М, 2009.

7 Экономика

организаций (предприятий) / под ред. В. Я. Горфинкеля,

В. А. Шванера. – М.: ЮНИТИ, 2009.

ПРИЛОЖЕНИЯ

(в ред. Приказов Минфина России

от 06.04.2015 № 57н, от 06.03.2018 № 41н,

от 19.04.2019 № 61н)

Отчет о финансовых результатах

|

за |

20 |

19 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

25 |

04 |

2020 |

||||||||||||

|

Организация |

Акционерное общество «Пензтех» |

по ОКПО |

58345126 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5808765301 |

|||||||||||||

|

Вид экономической |

Производство готовых металлических изделий, кроме машин и оборудования |

по |

25 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Акционерное общество |

||||||||||||||

|

по ОКОПФ/ОКФС |

12267 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

За |

Год |

За |

|||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

г.4 |

|||||||||

|

Выручка 5 |

281275,400 |

||||||||||||||

|

Себестоимость продаж |

( |

177277,323 |

) |

( |

) |

||||||||||

|

Валовая прибыль (убыток) |

103998077 |

||||||||||||||

|

Коммерческие расходы |

( |

7562,92 |

) |

( |

) |

||||||||||

|

Управленческие расходы |

( |

49369,981 |

) |

( |

) |

||||||||||

|

Прибыль (убыток) от продаж |

47065,176 |

||||||||||||||

|

Доходы от участия в других организациях |

- |

||||||||||||||

|

Проценты к получению |

- |

||||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

) |

||||||||||

|

Прочие доходы |

542 |

||||||||||||||

|

Прочие расходы |

( |

428 |

) |

( |

) |

||||||||||

|

Прибыль (убыток) до налогообложения |

47179,176 |

||||||||||||||

|

Налог на прибыль 7 |

9435,835 |

||||||||||||||

|

в т.ч. |

( |

- |

) |

( |

) |

||||||||||

|

отложенный налог на прибыль |

- |

||||||||||||||

|

Прочее |

- |

||||||||||||||

|

Чистая прибыль (убыток) |

44947,500 |

||||||||||||||

Форма 0710002 с. 2

|

За |

За |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

г.3 |

20 |

г.4 |

||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

- |

||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

- |

||||||||||

|

Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода 7 |

- |

||||||||||

|

Совокупный финансовый результат периода 6 |

44947,500 |

||||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

- |

||||||||||

|

Разводненная прибыль (убыток) на акцию |

- |

||||||||||

|

Руководитель |

Кулакова |

Кулакова К.К. |

|

|

(подпись) |

(расшифровка подписи) |

|

“ |

25 |

” |

апреля |

20 |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения.

2. В соответствии

с Положением по бухгалтерскому учету "Бухгалтерская отчетность

организации" ПБУ 4/99, утвержденным Приказом Министерства финансов

Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства

юстиции Российской Федерации

№ 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации

не нуждается), показатели об отдельных доходах и расходах могут приводиться в

отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету

о финансовых результатах, если каждый из этих показателей в отдельности

несущественен для оценки заинтересованными пользователями финансового положения

организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода, Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода".

7. Отражается расход (доход) по налогу на прибыль.

(zip - application/zip)

(zip - application/zip)