Федеральное государственное бюджетное образовательное учреждение высшего образования

«Российская академия народного хозяйства

и государственной службы

при Президенте Российской Федерации»

ДАЛЬНЕВОСТОЧНЫЙ ИНСТИТУТ

Факультет экономики и финансового права

Специальность «Экономическая безопасность»

Кафедра экономики и финансового права

Курсовая работа по дисциплине «Экономическая безопасность»

На тему «Выявление службой экономической безопасности признаков банкротства и предкризисного состояния предприятия».

Автор работы:

Студент3 курса, 331 группы

очной формы обучения

Срещиковой Дины Сергеевны

Подпись___________

Руководитель работы:

ассистент Журавлев Вячеслав Георгиевич

к. э. н., доцент

Поливаева Ольга Геннадьевна

Подпись___________

Оценка____________

Дата:____________2016

г.

Хабаровск, 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

1 Процедура признания несостоятельности (банкротства) нефинансовой организации………………………………………………………………………5

1.1 Банкротство финансовой организации: понятие, признаки, банкротства…………………………………………………………………….5

1.2 Нормативно-правовое обеспечение несостоятельности (банкротства) финансовой организации……………………………………………………...6

1.3 Методы диагностики несостоятельности (банкротства) финансовой организации……………………………………………………………………9

2 Диагностика несостоятельности (банкротства) «ПАО «Роснефть» службой экономической безопасности…………………………………...13

2.1 Краткая характеристика деятельности «ПАО «Роснефть»………………..13

2.2 Анализ ликвидности и платежеспособности «ПАО «Роснефть»………...18

2.3 Расчет вероятности банкротства «ПАО «Роснефть»………………………22

Заключение……………………………………………………………………...24

Библиографический список…………………………………………………..26

ВВЕДЕНИЕ

Актуальность темы. В связи с ситуацией в стране, многие российские предприятия бояться такого экономического явления, как банкротство. Сегодня в стране многие предприятия несут убытки, так как цены растут «на глазах» очень быстро, все опирается на курс валюты, вследствие этого у организаций происходит нехватка средств, например, отсутствие договорной дисциплины, кризис неплатежей, многочисленные штрафы и пени, все это является признаками банкротства на экономическом рынке. Но банкротство это не конец для предприятия. Для того чтобы предприятия и организации остались на рынке, необходимо проводить оценку финансового состояния предприятия и моделирование финансового риска и др.

Целью данной работы является изучить методику диагностики несостоятельности (банкротства) финансовой организации службой экономической безопасности предприятия. Исходя из поставленной цели, были определены следующие задачи:

· Изучить нормативно-правовое обеспечение процедуры признания несостоятельности (банкротства) финансовой организации,

· Разобрать методы диагностики несостоятельности (банкротства) финансовой организации,

· Рассмотреть специфику хозяйственной деятельности «ПАО «Роснефть»,

· Оценить вероятность несостоятельности (банкротства) «ПАО «Роснефть» за период 2012 – 14 года,

· Установить метод несостоятельности организации.

Объектом исследования является хозяйственная деятельность публичного акционерного общества «ПАО «Роснефть»- крупной финансовой организации с общим режимом налогообложения.

Предметом исследования является вероятность банкротства «ПАО «Роснефть».

Теоретико-методологическая основой данного исследования послужили такие дисциплины как: «Финансовый менеджмент»; «Бухгалтерский учет»; «Экономический анализ»; «Правоведение»; «Финансы организаций (предприятий)»; «Статистика» и «Эконометрика».

При выполнении данной работы помимо общелогических методов были использованы:

· Сравнительный метод

· Метод коэффициентов.

Эмпирическую базу данной работы составляют: бухгалтерская отчетность ПАО «Роснефть» за период 2012-2014 годов, квартальные отчеты эмитента за 2012 – 2014 годы.

Практическая значимость исследования. Данная работа позволит наглядно рассмотреть анализ финансово-хозяйственной деятельности, а так же оценить вероятность несостоятельности (банкротства) «ПАО «Роснефть».

Хронологические рамки исследования: 2012 – 2014 гг.

1 Процедура

признания несостоятельности (банкротства) нефинансовой организации

1 Процедура

признания несостоятельности (банкротства) нефинансовой организации

1.1 Банкротство финансовой организации: понятие, признаки, процедура банкротства

Существует множество точек зрения насчет определения финансовой организации, самые распространенные из них приведены ниже:

A. Финансовая организация - юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, управляющая компания паевого инвестиционного фонда, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг.

B. Финансовая организация - хозяйствующий субъект, оказывающий финансовые услуги, - кредитная организация, микрофинансовая организация, кредитный потребительский кооператив, страховщик, страховой брокер, общество взаимного страхования, фондовая биржа, валютная биржа, ломбард, лизинговая компания, негосударственный пенсионный фонд, управляющая компания инвестиционного фонда, управляющая компания паевого инвестиционного фонда, управляющая компания негосударственного пенсионного фонда, специализированный депозитарий инвестиционного фонда, специализированный депозитарий паевого инвестиционного фонда, специализированный депозитарий негосударственного пенсионного фонда, профессиональный участник рынка ценных бумаг.

Своими

словами можно сказать, что финансовая организация – это организация, осуществляющая

свою деятельность за счет собственных и (или) заемных средств на рынке. Но не

всегда организация может удержаться на рынке, например, в кризисное состояние

на рынке многие фирмы не могут больше себя содержать и становятся банкротами.

Банкротство – это несостоятельность или неплатежеспособность хозяйствующего

субъекта погасить долгосрочные обязательства перед кредиторами.

Своими

словами можно сказать, что финансовая организация – это организация, осуществляющая

свою деятельность за счет собственных и (или) заемных средств на рынке. Но не

всегда организация может удержаться на рынке, например, в кризисное состояние

на рынке многие фирмы не могут больше себя содержать и становятся банкротами.

Банкротство – это несостоятельность или неплатежеспособность хозяйствующего

субъекта погасить долгосрочные обязательства перед кредиторами.

В Федеральном законе от 26.10.2002 года №127 «О несостоятельности (банкротстве)» статье 3 указан основной признак банкротства юридического лица:

ü Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

1.2Нормативно-правовое обеспечение несостоятельности (банкротства) финансовой организации.

Институт банкротства занимает важное место в экономике и на рынке. В Федеральном законе от 26. 10. 2002 года «О несостоятельности (банкротстве) №127-ФЗ определены основные отношения, которые регулируются настоящим Федеральным законом:

1.

В

соответствии с Гражданским кодексом Российской Федерации настоящий Федеральный

закон устанавливает основания для признания должника несостоятельным

(банкротом), регулирует порядок и условия осуществления мер по предупреждению

несостоятельности (банкротства), порядок и условия проведения процедур,

применяемых в деле о банкротстве, и иные отношения, возникающие при

неспособности должника удовлетворить в полном объеме требования кредиторов.

В

соответствии с Гражданским кодексом Российской Федерации настоящий Федеральный

закон устанавливает основания для признания должника несостоятельным

(банкротом), регулирует порядок и условия осуществления мер по предупреждению

несостоятельности (банкротства), порядок и условия проведения процедур,

применяемых в деле о банкротстве, и иные отношения, возникающие при

неспособности должника удовлетворить в полном объеме требования кредиторов.

2. Действие настоящего Федерального закона распространяется на юридические лица, которые могут быть признаны несостоятельными (банкротами) в соответствии с Гражданским кодексом Российской Федерации.

3. Отношения, связанные с несостоятельностью (банкротством) граждан, в том числе индивидуальных предпринимателей, регулируются настоящим Федеральным законом. Нормы, которые регулируют несостоятельность (банкротство) граждан, в том числе индивидуальных предпринимателей, и содержатся в иных федеральных законах, могут применяться только после внесения соответствующих изменений и дополнений в настоящий Федеральный закон.

4. Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

5. К регулируемым настоящим Федеральным законом отношениям с участием иностранных лиц в качестве кредиторов применяются положения настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации.

В Федеральном законе №127 статье 27 перечислены процедуры, применяемые в деле о банкротстве:

1. При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры:

· наблюдение;

· финансовое оздоровление;

· внешнее управление;

· конкурсное производство;

· мировое соглашение.

2. При рассмотрении дела о банкротстве гражданина, в том числе индивидуального предпринимателя, применяются реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение.

В Федеральном законе №127 в статье 28 «Порядок раскрытия информации, предусмотренной настоящим ФЗ» пункте 6 «При проведении процедур, применяемых в деле о банкротстве, обязательному опубликованию подлежат сведения»:

· о введении наблюдения, финансового оздоровления, внешнего управления, о признании должника банкротом и об открытии конкурсного производства;

· о прекращении производства по делу о банкротстве;

· об утверждении, отстранении или освобождении арбитражного управляющего;

· об удовлетворении заявлений третьих лиц о намерении погасить обязательства должника;

· о проведении торгов по продаже имущества должника и о результатах проведения торгов;

· об отмене или изменении предусмотренных абзацами вторым - шестым настоящего пункта сведений и (или) содержащих указанные сведения судебных актов;

· иные предусмотренные настоящим Федеральным законом сведения.

В Федеральном законе №127 в статье 30 указаны меры по предупреждению банкротства организаций:

1. В случае возникновения признаков банкротства, установленных пунктом 2 статьи 3 настоящего Федерального закона, руководитель должника обязан направить сведения о наличии признаков банкротства собственнику имущества должника - унитарного предприятия и лицам, имеющим право инициировать созыв внеочередного общего собрания акционеров (участников), в течение десяти дней с даты, когда руководителю стало или должно было стать известно об их возникновении.

2. Учредители (участники) должника, собственник имущества должника - унитарного предприятия, федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления в случаях, предусмотренных федеральным законом, обязаны принимать своевременные меры по предупреждению банкротства организаций.

3. В целях предупреждения банкротства организаций учредители (участники) должника, собственник имущества должника - унитарного предприятия до момента подачи в арбитражный суд заявления о признании должника банкротом принимают меры, направленные на восстановление платежеспособности должника. Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником.

1.3 Методы диагностики несостоятельности (банкротства) финансовой организации

Финансово-экономическое состояние предприятия зависит, прежде всего, от правильно подобранного метода диагностики банкротства, точные бухгалтерская отчетность и годовой отчет, а так же от руководящего лица, который принимает решения в области финансовой политики.

С появлением института банкротства и необходимостью проведения прогнозов о финансовой несостоятельности предприятия появляется потребность в разработке методов для определения финансового состояния организации. Основными методами несостоятельности (банкротства) организации являются:

· Пятифакторная модель Эдварда Альтмана для компаний, чьи акции котируются на бирже;

· Модель Лиса;

· Модель Таффлера;

· Модель Фулмера.

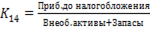

1. Пятифакторная модель Альтмана, является самой популярной моделью несостоятельности организации, которая была опубликована в 1968 году.

Модель имеет вид: Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5.

Где: X1 - оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 - не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 - прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 - рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 - объем продаж к общей величине активов предприятия, характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

- Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

- Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

- Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

- Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее преимуществом. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

2. Модель Лиса была разработана в 1972 году для компаний Великобритании.

Модель имеет вид: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4.

Где: Х1 - оборотный капитал / сумма активов;

Х2 - прибыль от реализации / сумма активов;

Х3 - нераспределенная прибыль / сумма активов;

Х4 - собственный капитал / заемный капитал.

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика. Для российских предприятий модель Лиса показывает несколько выше показатели, на них влияет итоговый показатель прибыль от продаж, в котором не учитывается финансовая деятельность и налоговый режим.

3. МодельТаффлера была принята в 1977 году, которая учитывает современные тенденции и влияние новых технологий на структуру организации.

Модель имеет вид: Z = 0,53X1 + 0,13Х2 + 0,18Х3 + 0,16X4.

Где: Х1 - отношение прибыли (убытока) от продаж к сумме текущих обязательств (показывает степень выполнимости обязательств за счет внутренних источников финансирования);

Х2 - отношение суммы текущих активов к общей сумме обязательств (описывает состояние оборотного капитала);

Х3 - отношение суммы текущих обязательств к общей сумме активов (показатель финансовых рисков);

Х4 - отношение выручки к общей сумме активов (определяет способность компании рассчитаться по обязательствам).

При Z > 0,3 вероятность банкротства низкая, а при Z < 0,2 высокая.

По сравнению с моделью Альтмана прогностическая способность модели меньше, из чего следуют ошибки в расчёте показателей и индексов.

4. Модель Фулмера была основана на практике (на основе данных 60-ти предприятий, где 30 – потерпели крах, 30 – нормально работают со среднегодовым оборотом 455тысяч $).

Модель имеет вид: H = 5,528Х1 + 0,212Х2 + 0,073Х3 + 1,270Х4 – 0,120Х5 + 2,335Х6 + 0,575Х7 + 1,083Х8 + 0,894Х9 – 6,075.

Где: Х1 - Нераспределенная прибыль прошлых лет[1] / Баланс[1];

Х2 - Выручка от реализации / Баланс[1];

Х3 - Прибыль до уплаты налогов / Собственный капитал;

Х4 - Денежный поток / Долгосрочные и краткосрочные обязательства[1];

Х5 - Долгосрочные обязательства[1] / Баланс[1];

Х6 - Краткосрочные обязательства / Совокупные активы[1];

Х7 - log (материальные активы);

Х8 - Оборотный капитал[1] / Долгосрочные и краткосрочные обязательства[1];

Х9 - log (прибыль до налогообложения + проценты к уплате/выплаченные проценты).

[1] - средняя величина за период (значение на начало + значение на конец периода)/2.

Если Н < 0, организация не платежеспособна.

Анализ модели показывает:

· основная часть факторов, входящих в уравнения критериев, либо совпадает, либо тесно между собой связана;

· большая часть входящих в них компонент непосредственно связана с объемом инвестиций.

2 Диагностика несостоятельности (банкротства) «ПАО «Роснефть» службой экономической безопасности

2.1 Краткая характеристика деятельности ПАО «Роснефть»

Публичное Акционерное Общество «Роснефть» является лидером российской нефтяной отрасли и крупнейшей публичной нефтегазовой корпорацией мира. Юридический адрес: Российская Федерация, 115035, Москва, Софийская набережная, 26/1.

Организационно-правовая форма юридического лица – открытое акционерное общество.

Таблица 1 «Состав акционеров (держателей акций) ПАО «НК «Роснефть», владеющих более 1% Уставного Капитала компании».

|

Акционеры |

Количество акций (на 31.12.2013 г.) |

Доля в уставном капитале, % (на 31.12.2013 г.) |

Количество акций (на 31.12.2014 г.) |

Доля в уставном капитале, % (на 31.12.2014 г.) |

|

ОАО «РОСНЕФНЕГАЗ» (акционер) |

7365816383 |

69.50 |

7365816383 |

69.50 |

|

Небанковская кредитная организация закрытое акционерное общество «Национальный расчетный депозитарий» |

3179709451 |

30.00 |

3187680194 |

30.08 |

|

Прочие юридические лица, владеющие менее 1% акций |

1590676 |

0.02 |

1528138 |

0.01 |

|

Российская Федерация в лице Федерального агентства по управлению государственным имуществом |

1 |

Менее 0.01 |

1 |

Менее 0.01 |

|

Физические лица |

51061306 |

0.48 |

43121771 |

0.41 |

|

Счет неустановленных лиц |

0 |

00.00 |

31 330 |

Менее 0.01 |

|

Итого |

10 598 177 817 |

100.00 |

10 598 177 817 |

100.00 |

В течение 2014 г. НК «Роснефть» ежемесячно обновляла информацию о составе акционеров, владеющих более 1% уставного капитала, на корпоративном сайте Компании. Ее основным акционером (69,50% акций) является ОАО «Роснефтегаз», которая на 100% принадлежит государству, 19,75% акций принадлежит компании BP, одна акция принадлежит государству в лице Федерального агентства по управлению государственным имуществом, оставшиеся акции находятся в свободном обращении. Менеджмент НК «Роснефть» не осведомлен о наличии акционеров (держателей акций) Компании, владеющих более 1% уставного капитала (всех владельцах акций Компании, доля которых выше 1% от общего количества размещенных акций Компании), помимо указанных выше. Акции ОАО «НК «Рос нефть» обращаются на российском организованном рынке ценных бумаг — ЗАО «ФБ ММВБ» (входит в группу «Московская Биржа»). Уставный капитал ОАО «НК «Роснефть» по состоянию на 31.12.2014 составляет 105 981 778,17 руб. и разделен на 10 598 177 817 обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 руб.

«Роснефть» является лидером российской нефтяной отрасли и крупнейшей публичной нефтегазовой корпорацией мира. Основными видами деятельности ПАО «НК «Роснефть» являются:

· поиск и разведка месторождений углеводородов,

· добыча нефти,

· газа,

· газового конденсата,

· реализация проектов по освоению морских месторождений,

· переработка добытого сырья,

· реализация нефти,

· газа и продуктов их переработки на территории России и за ее пределами.

Основные конкуренты «Роснефть» являются «Лукойл» и «ТНК-ВР Холдинг» и другие зарубежные компании. Доля «Роснефть» в мировой добычи нефти составляет 6%, где:

· 40% ОПЕК;

· 7% США, традиционная добыча;

· 5% США, добыча из трудно извлекаемых запасов;

· 14% Российская Федерация;

· 6% Доля «Роснефти» в добыче;

· 34% прочие страны.

По результатам 2014 г. Компания продемонстрировала положительную динамику по ключевым показателям, определяющим конкурентное положение Компании и потенциал ее развития.

Таблица 2 «Ключевые показатели эффективности».

|

Ключевые показатели эффективности |

2014 |

2013 |

|

Чистая прибыль Компании, млрд. руб. |

350 |

555 |

|

EBITDA Компании, млрд. руб. |

1057 |

947 |

|

RDACE, % |

10,0% |

12,0% |

|

Свободный денежный поток, млрд. руб. |

596 |

204 |

|

Объем добычи и производства углеводородов (нефть, газовый конденсат, используемый газ и жидкие углеводороды), млн. т.н.з. |

252 |

220 |

Проанализируем динамику выручки организации. За исследуемый период выручка ПАО «Роснефть» демонстрировала разнонаправленное движение.

Таблица 3 «Динамика выручки от реализации ПАО «Роснефть» в 2012-2014 г.»

|

Год |

Значение мрлд. руб. |

Абсолютный прирост, млрд. руб. |

Темп прироста (базисный),% |

Темп прироста (цепной),% |

|

2012 |

3089 |

- |

- |

- |

|

2013 |

4694 |

1605 |

51,96 |

51,96 |

|

2014 |

5503 |

809 |

78,15 |

17,23 |

Анализ расходов по обычным видам деятельности выявил устойчивую тенденцию к росту. Более половины расходов составили материальные затраты. Затраты на оплату труда имеют тенденцию к росту в общей структуре.

Таблица 4 «Динамика расходов по обычным видам деятельности

ПАО «Роснефть» за период 2012 – 2014 года».

|

Элемент затрат |

Размер затрат (тыс. руб.) |

Удельный вес, % |

||||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

Изменения 2012 - 2013 |

Изменения 2013 - 2014 |

|

|

Материальные затраты |

1852558899 |

2789420131 |

3520824697 |

78,74 |

83,61 |

84,96 |

4,87 |

1,34 |

|

Затраты на оплату труда |

8391387 |

11427350 |

15113857 |

0,36 |

0,34 |

0,36 |

-0,01 |

0,02 |

|

Отчисления на социальные нужды |

2007826 |

2887926 |

3503771 |

0,09 |

0,09 |

0,08 |

0,00 |

0,00 |

|

Амортизация |

64852257 |

78636374 |

100025990 |

2,76 |

2,36 |

2,41 |

-0,40 |

0,06 |

|

Расходы, связанные с разведкой и оценкой запасов нефти и газа |

13866463 |

19689828 |

15543533 |

0,59 |

0,59 |

0,38 |

0,00 |

-0,22 |

|

Прочие затраты, в т. ч. НДПИ |

410987990 |

433976776 |

489223302 |

17,47 |

13,01 |

11,80 |

-4,46 |

-1,20 |

|

Итого по элементам затрат |

2352664882 |

3336038385 |

4144235150 |

100,00 |

100,00 |

100,00 |

41,80 |

24,23 |

Устав и внутренние документы есть на официальном сайте «ПАО «Роснефть» в свободном доступе.

В документах «ПАО «Роснефть» присутствуют данные о среднесписочной численности работников за каждый год. В 2012 году она составила 166,1 тыс. человек, в 2013 году 228 тыс. человек, в 2014 году 249 тыс. человек, что заметно увеличивается с каждым годом. Данные о средней заработной плате работников отсутствуют, однако расчет показал, что средняя заработная плата работника ежемесячно в 2012 году составляет 54786 рублей, в 2014 году составляет 11240 рублей. Информация о формах оплаты труда отсутствует.

2.2 Анализ ликвидности и платежеспособности «ПАО «Роснефть»

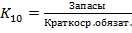

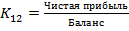

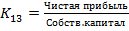

Таблица 5 «Анализ финансово-хозяйственной деятельности «ПАО «Роснефть».

|

Показатели |

Формула расчета |

2012 г. |

2013 г. |

2014 г. |

|

||||

|

Показатели оценки ликвидности |

|

||||||||

|

Коэффициент абсолютной ликвидности |

|

0,62 |

0,48 |

0,40 |

|||||

|

Промежуточный коэффициент покрытия |

|

2,51 |

0,48 |

0,45 |

|||||

|

Коэффициент текущей ликвидности |

|

4,36 |

1,24 |

1,26 |

|||||

|

Коэффициент ликвидности запасов |

|

0,17 |

0,07 |

0,05 |

|||||

|

Показатели оценки рентабельности |

|||||||||

|

Коэффициент рентабельности всего капитала |

|

0,03 |

0,06 |

||||||

|

Коэффициент чистой рентабельности |

|

0,02 |

0,10 |

||||||

|

Коэффициент рентабельности собственного капитала |

|

0,10 |

0,37 |

||||||

|

Коэффициент рентабельности производственных фондов |

|

0,04 |

0,10 |

||||||

|

Коэффициент рентабельности производства |

|

-0,10 |

-0,06 |

||||||

|

Коэффициент рентабельности продажи (по прибыли от продаж) |

|

0,06 |

0,04 |

||||||

|

Коэффициент рентабельности продажи (по прибыли до налогообложения) |

|

0,04 |

0,12 |

||||||

|

Показатели оценки деловой активности |

|||||||||

|

Оборачиваемость всех активов |

|

0,71 |

0,55 |

||||||

|

Оборачиваемость собственного капитала |

|

2,55 |

3,17 |

||||||

|

Оборачиваемость оборотных активов |

|

2,17 |

1,53 |

||||||

Финансово-хозяйственная деятельность компании «ПАО «Роснефть» постепенно улучшается. Полученные данные позволяют сделать вывод том, что в 2012 году руководители компании проводили правильную финансовую политику, которую со временем они улучшили. Для улучшения финансового состояния руководству компании необходимо продолжать улучшать финансовую политику, чтобы повысить свои показатели.

Таблица 6 «Оценка вероятности несостоятельности (банкротства) «ПАО «Роснефть».

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Темп роста текущих активов, % |

125,73 |

172,03 |

|

|

Удельный вес текущих активов в совокупных активах, % |

51,15 |

32,71 |

36,02 |

|

Коэффициент оборачиваемости текущих активов, число оборотов |

2,17 |

1,53 |

|

|

Длительность оборота текущих активов, дни |

360,00 |

234,87 |

|

|

Рентабельность текущих активов, % |

5,61 |

5,54 |

|

|

Длительность оборота дебиторской задолженности, дни |

187,67 |

71,02 |

|

|

Длительность оборота кредиторской задолженности, дни |

68,19 |

100,22 |

|

|

Коэффициент текущей ликвидности |

4,36 |

1,24 |

1,26 |

|

Коэффициент обеспечения собственными средствами |

0,02 |

-1,21 |

-1,29 |

|

Коэффициент восстановления платежеспособности |

2,49 |

||

|

Коэффициент утраты платежеспособности |

0,78 |

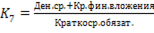

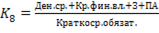

Темп роста за период с 2013 по 2014 год увеличился на 46,3%. Удельный вес текущих активов в совокупных активах за период с 2012 по 2014 года уменьшился на 15,13% за счет прочих внеоборотных активов, денежных средств и денежных эквивалентов. Коэффициент оборачиваемости текущих активов уменьшился на 0,64 оборота за период 2013 – 2014 года. В 2014 году 5,54% денежных единиц чистой прибыли принесла каждая единица активов в «Роснефть». Длительность оборота дебиторской задолженности уменьшилась примерно на 117 дней, и это означает, что «Роснефть» стало медленнее получать оплату от клиентов за оказанные услуги и за продукт. Длительность оборота кредиторской задолженности увеличилась в период 2013 – 2014 года на 32 дня, это означает, что у «Роснефть» есть 32 дня отсрочки платежей перед поставщиками и подрядчиками. Коэффициент текущей ликвидности увеличился за год (2013 – 2014 года) на 0,02, это означает, что предприятие в состоянии погашать свои краткосрочные обязательства за счет текущих активов, поэтому предприятие считается платежеспособным, его уровень коэффициента составляет 2,49, а уровень утраты платежеспособности всего 0,78. Коэффициент обеспечения собственными средствами показывает нам, что у «ПАО «Роснефть» СОС нет, они уменьшились еще на 0,07, а это означает, что предприятие зависит от заемного капитала. Финансовое состояние «ПАО «Роснефть» позволяет своевременно выполнять обязательства в соответствии с договорами и оставаться прибыльным.

2.3 Расчет вероятности банкротства «ПАО «Роснефть»

Модель Лиса была разработана в 1972 году для компаний Великобритании.

Модель имеет вид: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4.

Где: Х1 - оборотный капитал / сумма активов;

Х2 - прибыль от реализации / сумма активов;

Х3 - нераспределенная прибыль / сумма активов;

Х4 - собственный капитал / заемный капитал.

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика. Для российских предприятий модель Лиса показывает несколько выше показатели, на них влияет итоговый показатель прибыль от продаж, в котором не учитывается финансовая деятельность и налоговый режим.

Таблица 7 Расчет метода несостоятельности «ПАО «Роснефть»

|

2012 |

2013 |

2014 |

|

|

Оборотный капитал |

1 296 922 012 |

1 630 622 400 |

2 805 222 124 |

|

Прибыль от реализации |

198 856 294 |

155 445 050 |

|

|

Нераспределенная прибыль |

1 222 980 772 |

1 274 971 376 |

1 640 125 129 |

|

Собственный капитал |

1 268 151 591 |

1 388 359 416 |

1 355 387 573 |

|

Сумма активов |

2 535 654 105 |

4 984 766 143 |

7 787 726 949 |

|

Заемный капитал |

12,10 |

2,78 |

3,74 |

|

Краткосрочные кредиты и займы |

74 848 915 |

622 881 018 |

864 389 446 |

|

Долгосрочные кредиты и займы |

905 695 447 |

1 729 241 793 |

3 230 812 633 |

|

X1 |

0,51 |

0,33 |

0,36 |

|

X2 |

0,04 |

0,02 |

|

|

X3 |

0,48 |

0,26 |

0,21 |

|

X4 |

104803188,48 |

500093584,30 |

362627873,05 |

|

Абс. Пок. (%) |

Относит. Пок. |

||

|

Z (2013)= |

700131,06 |

||

|

Z (2014)= |

507679,06 |

0,73 |

-192452,00 |

По данным расчетам Z (2013) и Z (2014) мы видим, что значения превышают заданный показатель (Z > 0,037), поэтому предприятие не является несостоятельным. Динамика изменилась, так как увеличились заемный капитал и долгосрочные кредиты и займы.

ЗАКЛЮЧЕНИЕ

Целью данной работы является изучить методику диагностики несостоятельности (банкротства) финансовой организации службой экономической безопасности предприятия. Исходя из поставленной цели, были выполнены следующие задачи:

· Изучила нормативно-правовое обеспечение процедуры признания несостоятельности (банкротства) финансовой организации,

· Разобрала методы диагностики несостоятельности (банкротства) финансовой организации,

· Рассмотрела специфику хозяйственной деятельности «ПАО «Роснефть»,

· Оценила вероятность несостоятельности (банкротства) «ПАО «Роснефть» за период 2012 – 14 года,

· Установила метод несостоятельности организации.

Объектом исследования является хозяйственная деятельность публичного акционерного общества «ПАО «Роснефть»- крупной финансовой организации с общим режимом налогообложения.

Предметом исследования является вероятность банкротства «ПАО «Роснефть».

Эмпирическую базу данной работы составляют: бухгалтерская отчетность ПАО «Роснефть» за период 2012-2014 годов, квартальные отчеты эмитента за 2012 – 2014 годы.

Финансовая организация – это юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, управляющая компания паевого инвестиционного фонда, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг.

Диагностика несостоятельности (банкротства) «ПАО «Роснефть» службой экономической безопасности показала, что «Роснефть» является финансово устойчивым, рентабельным, ликвидным, которое своевременно выполняет обязательства в соответствии с договорами и остается прибыльным.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Конституция Российской Федерации от 12 декабря 1993 г.

2. Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 28.07.2012) "О защите конкуренции".

3. Федеральный закон от 26.10.2002 года №127 «О несостоятельности (банкротстве)».

4. Приказ Минфина РФ и ФСДН РФ от 19, 22 июня 2001 г. № 28н, 83 «Об утверждении Порядка осуществления Федеральной службой России по делам о несостоятельности и финансовому оздоровлению прав кредитора по выделяемым ссудам и иным средствам при решении вопросов о несостоятельности (банкротстве) организаций».

5. Л. В. Донцова, Н. А. Никифорова Анализ финансовой отчетности Москва «Дело и Сервис», 2008 год. Стр. 2-24.

6. Весенева Н. Знакомьтесь – Закон о банкротстве // Экономика и жизнь. Январь. 2011 г. № 5.

7. Бунич П. Новый Закон о банкротстве: шансов для спасения больше // Экономика и жизнь. Январь, 2011 г.№ 4.

8. Витрянский В.В. Банкротство: ожидание и реальность //Экономика и жизнь, 1994 г. № 49.

9. Витрянский В. Характеристика основных положение проекта закона о несостоятельности (банкротстве). // Экономика и жизнь, 2000 г. №12.

10. Викторов И. Надзор за исполнением законодательства о несостоятельности (банкротстве) // Законность, 2001 г. № 1.

11. Лившиц Н. Г. Разбирательство дел о банкротстве в арбитражном суде. // Специальное приложение к Вестнику Высшего Арбитражного суда РФ. 2010 г. № 2.

12. Петрова В. Новый закон о банкротстве и несостоятельности //Бизнес – адвокат, 2010 г. № 4.

13. Постановление Правительства РФ от 22 мая 2001 г. № 476 «О мерах по повышению эффективности применения процедур банкротства».

14. Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

15. Свит Ю. Восстановительные процедуры – способ предотвращения банкротства. // Российская юстиция, 2010 г., № 3.

16. Щенникова Л. Банкротство в гражданском праве России: традиции и перспективы //Российская юстиция, 2010 г. № 10.

17. Баренбойм П. Правовые основы банкротства - М., Тейс, 2011.

18. Зинченко С., Лапач В., Газарьян Б. Банкротство: Законодательство и правоприменительная практика // Хозяйство и право, 1996 г. № 5

19. http://www.consultant.ru/

20. http://www.consultant.ru/document/Cons_doc_LAW_39331/

(zip - application/zip)

(zip - application/zip)