Автономная некоммерческая организация

Высшего профессионального образования

«ПЕРМСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ»

Факультет Экономический

Кафедра Экономики и управления

Контрольная работа

по дисциплине «Эконометрика»

Тема: Уравнения регрессии. Коэффициент эластичности, корреляции, детерминации и F-критерий Фишера

Студентка Куликова Ольга Сергеевна

Специальность Финансы и кредит

Группа Ф1-28-С(И)

2009 год

Содержание

Задание №1

Задание №2

Литература

| Район | Потребительские расходы в расчете на душу населения, тыс. руб., у | Денежные доходы 1 на душу населения, тыс. руб., х |

| Респ. Башкортостан | 461 | 632 |

| Удмуртская Респ. | 524 | 738 |

| Курганская обл. | 298 | 515 |

| Оренбургская обл. | 351 | 640 |

| Пермский край | 624 | 942 |

| Свердловская обл. | 584 | 888 |

| Челябинская обл. | 425 | 704 |

| Респ. Алтай | 277 | 603 |

| Алтайский край | 321 | 439 |

| Кемеровская обл. | 573 | 985 |

| Новосибирская обл. | 576 | 735 |

| Омская обл. | 588 | 760 |

| Томская обл. | 497 | 830 |

| Тюменская обл. | 863 | 2093 |

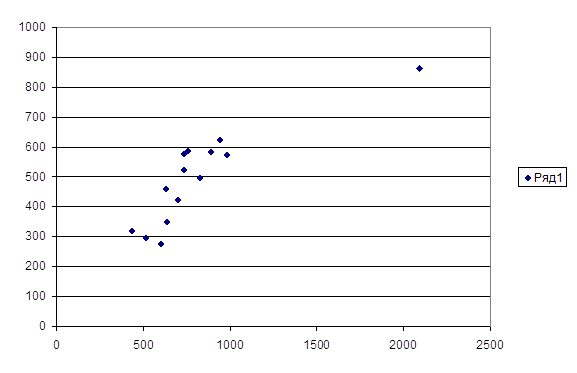

По данным из таблицы, выполнить следующие действия

1. Построить поле корреляции и сформулировать гипотезу о форме связи.

Выдвинем гипотезу о линейной форме связи.

2. Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

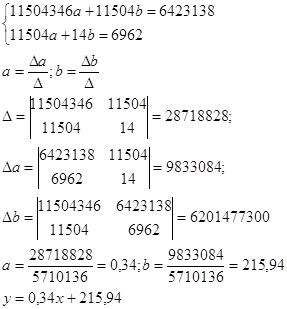

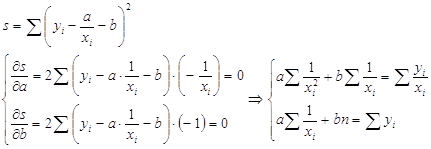

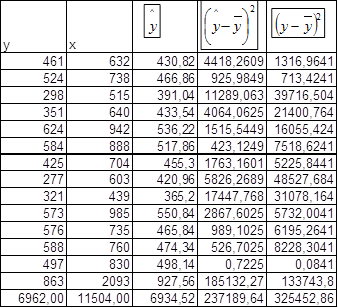

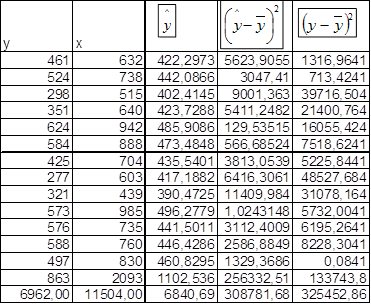

Линейная регрессия

y = ax+b

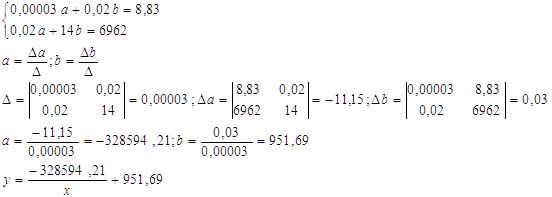

Cоставим систему нормальных уравнений по МНК.

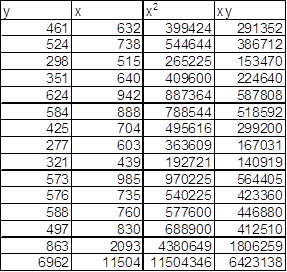

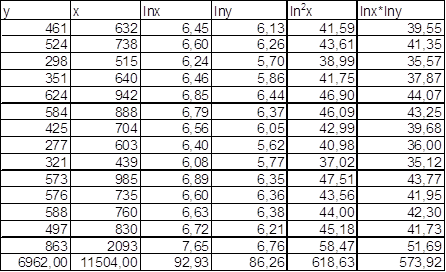

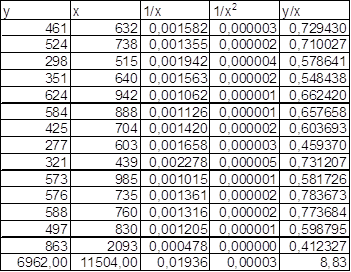

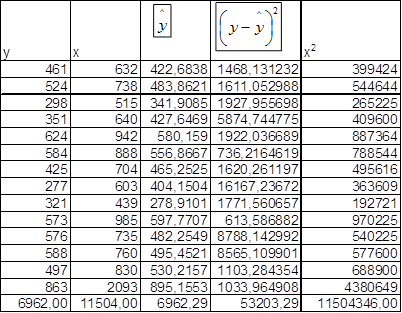

Расчётная таблица

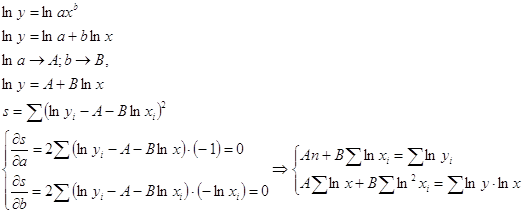

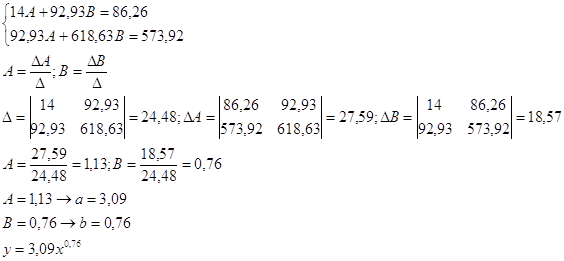

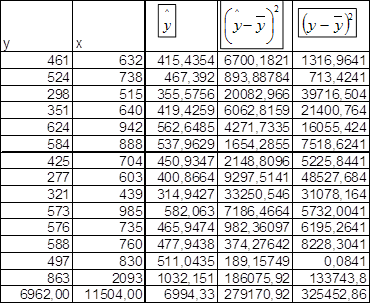

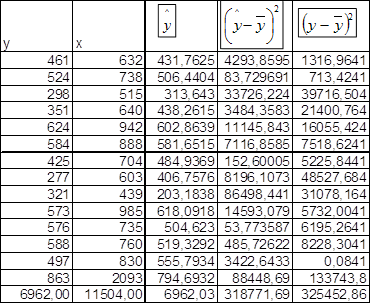

Степенная регрессия

![]()

Cоставим систему нормальных уравнений по МНК.

Расчётная таблица

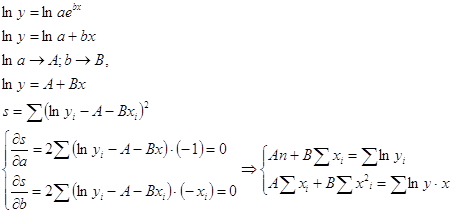

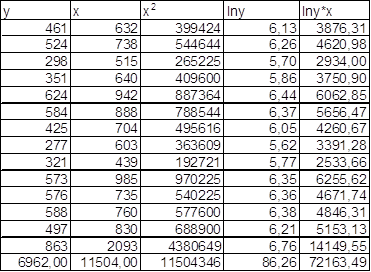

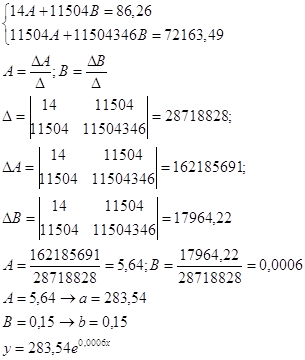

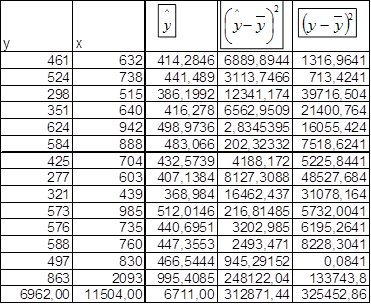

Экспоненциальная регрессия

![]()

Cоставим систему нормальных уравнений по МНК.

Расчётная таблица

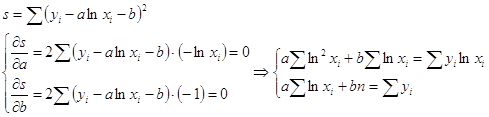

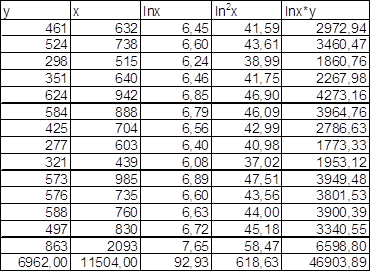

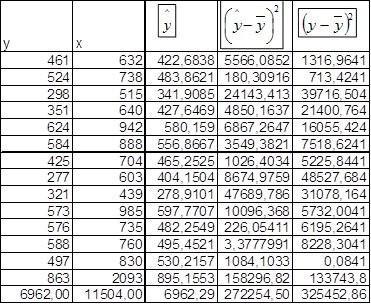

Полулогарифмическая регрессия

![]()

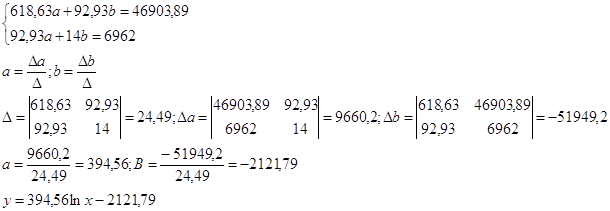

Cоставим систему нормальных уравнений по МНК.

Расчётная таблица

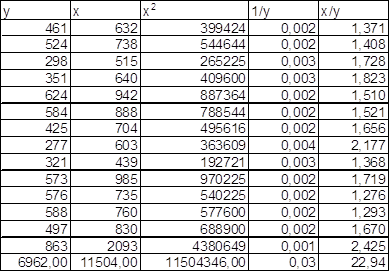

Обратная регрессия

![]()

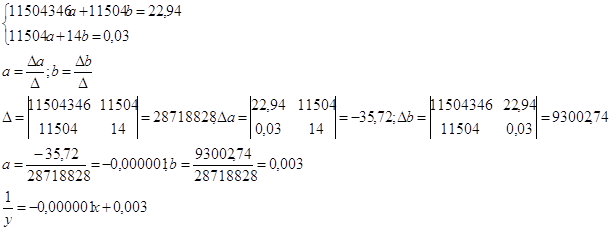

Cоставим систему нормальных уравнений по МНК.

Расчётная таблица

Гиперболическая регрессия

![]()

Cоставим систему нормальных уравнений по МНК.

Расчётная таблица

3. Оценить тесноту связи с помощью коэффициентов корреляции и детерминации

индекс корреляции

![]()

коэффициент детерминации

![]()

Для линейной регрессии

Расчётная таблица

![]()

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

Для степенной регрессии

Расчётная таблица

![]()

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

Для экспоненциальной регрессии

Расчётная таблица

![]() индекс корреляции

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

Для полулогарифмической регрессии

Расчётная таблица

![]()

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

Для обратной регрессии

Расчётная таблица

![]()

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

Для гиперболической регрессии

Расчётная таблица

![]() индекс корреляции

индекс корреляции

![]() коэффициент детерминации

коэффициент детерминации

4. Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

![]()

![]() для линейной функции

для линейной функции

![]() для степенной функции

для степенной функции

![]() для экспоненциальной функции

для экспоненциальной функции

![]() для логарифмической

для логарифмической

![]() для обратной функции

для обратной функции

![]() для гиперболической функции

для гиперболической функции

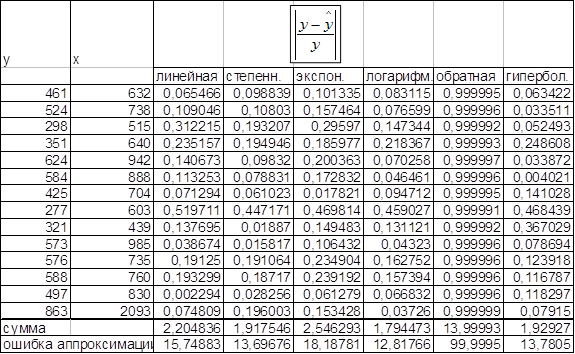

5. Оценить с помощью средней ошибки аппроксимации качество уравнений.

Расчётная таблица

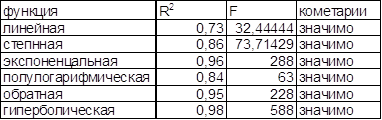

6. Оценить с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

Если ![]() то уравнение значимо

то уравнение значимо

![]()

![]()

Все уравнения значимы, но наименьший коэффициент аппроксимации у неполной логарифмической функции, т.е. будем считать это уравнение лучшим.

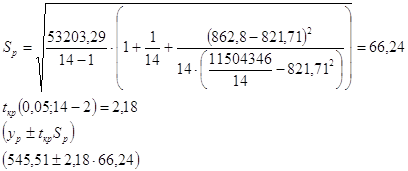

7. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличатся на 5% среднего уровня. Определить доверительный интервал прогноза для уровня значимости 0,05.

ошибка прогнозирования

Расчётная таблица

(401,098;689,9132) – доверительный интервал

8. Оценить полученные результаты.

Связь между величинами логарифмическая. Логарифмическая зависимость сильная. Потребительские расходы 84%, зависят от доходов на душу населения.

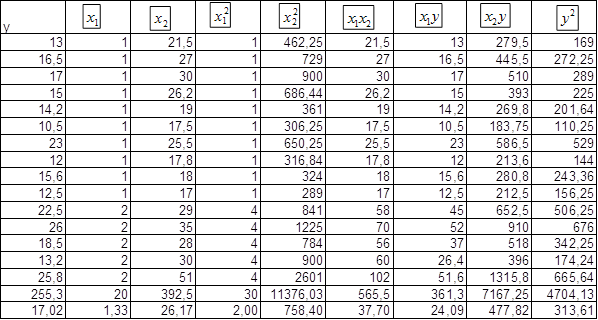

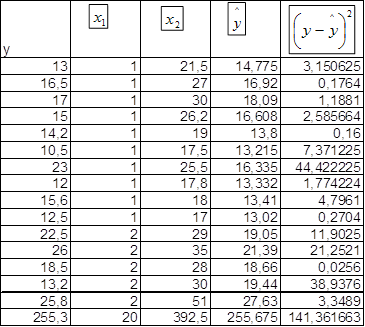

| Номер строящегося дома | Цены квартиры тыс. дол. США, у | Число комнат квартиры, шт., х1 | Общая площадь квартиры, кв. м., х2 |

| 1 | 13,0 | 1 | 21,5 |

| 2 | 16,5 | 1 | 27,0 |

| 3 | 17,0 | 1 | 30,0 |

| 4 | 15,0 | 1 | 26,2 |

| 5 | 14,2 | 1 | 19,0 |

| 6 | 10,5 | 1 | 17,5 |

| 7 | 23,0 | 1 | 25,5 |

| 8 | 12,0 | 1 | 17,8 |

| 9 | 15,6 | 1 | 18,0 |

| 10 | 12,5 | 1 | 17,0 |

| 11 | 22,5 | 2 | 29,0 |

| 12 | 26,0 | 2 | 35,0 |

| 13 | 18,5 | 2 | 28,0 |

| 14 | 13,2 | 2 | 30,0 |

| 15 | 25,8 | 2 | 51,0 |

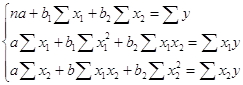

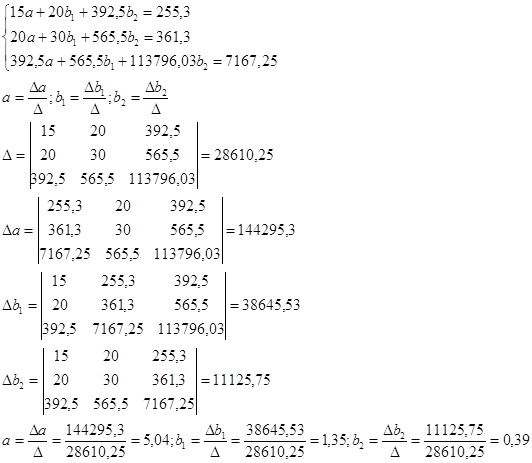

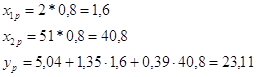

1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

![]() уравнение регрессии

уравнение регрессии

По методу наименьших квадратов.

Расчётная таблица

![]() уравнение регрессии

уравнение регрессии

При увеличении квартиры на одну комнату цена вырастет на 1,35 тыс. руб., а при увлечении квартиры на один квадратный метр цена вырастет на 0,39 тыс. руб.

2. Рассчитать частные коэффициенты эластичности

![]()

коэффициенты эластичности

![]()

![]()

3. Определите стандартизованные коэффициенты регрессии

![]()

стандартизованные коэффициенты регрессии

![]()

![]()

![]()

4. Сделать вывод о силе связи результата и фактора

Коэффициенты эластичности показывают, что при увеличении комнат на 1% цена квартиры увеличивается на 0,11%; при увеличении площади на 1% стоимость квартиры увеличивается на 0,6%

Стандартизованные коэффициенты показывают, площадь квартиры значительно сильнее влияет на цену квартиры, чем количество комнат.

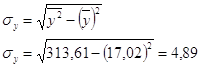

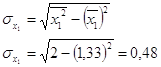

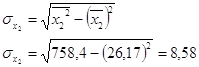

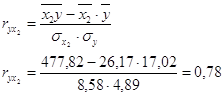

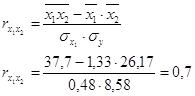

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

-парные коэффициенты корреляции

![]()

![]()

Связь между количеством комнат и ценой квартиры выше средней

Связь между площадью и стоимостью квартиры достаточно сильная

Связь между количеством комнат и площадью квартиры заметная

-частные коэффициенты корреляции

Связь между количеством комнат и ценой квартиры при фиксированной площади квартиры слабая

Связь между площадью квартиры и ценой при фиксированном воздействии количество комнат достаточно существенная.

-множественный коэффициент корреляции

![]()

Стоимость квартиры достаточно сильно зависит от количества комнат и площади квартиры.

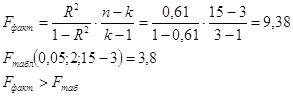

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

![]() коэффициент детерминации

коэффициент детерминации

Уравнение статистически значимо.

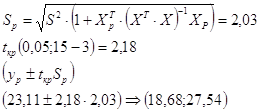

7. Рассчитать прогнозное значение результата, если прогнозное значение факторов составляют 80% от их максимального значения.

8. Рассчитать ошибки и доверительный интервал прогноза для уровня значимости 5%.

Расчётная таблица

9. Оценить полученные результаты.

1)Все полученные результаты являются статистически значимыми.

2) При увеличении квартиры на одну комнату цена вырастет на 1,35 тыс. руб., а при увлечении квартиры на один квадратный метр цена вырастет на 0,39 тыс. руб.

3) Коэффициенты эластичности показывают, что при увеличении комнат на 1% цена квартиры увеличивается на 0,11%; при увеличении площади на 1% стоимость квартиры увеличивается на 0,6%

4) Стандартизованные коэффициенты показывают, площадь квартиры значительно сильнее влияет на цену квартиры, чем количество комнат.

5) Парные коэффициенты показывают следующие

· Связь между количеством комнат и ценой квартиры выше среднего

· Связь между площадью и стоимостью квартиры достаточно сильная

· Связь между количеством комнат и площадью квартиры заметная

6) Частные коэффициенты корреляции показывают, что

· Связь между количеством комнат и ценой квартиры при фиксированной площади квартиры слабая

· Связь между площадью квартиры и ценой при фиксированном воздействии количество комнат достаточно существенная.

7) Множественный коэффициент корреляции показывает, что стоимость квартиры сильно зависит от количества комнат и площади квартиры.

1. Айвызян С.А., Михтирян В.С. Прикладная математика и основы эконометрики. – М.: ЮНИТИ, 1998.

2. Кремер Н.Ш., Путко Б.А. Эконометрика. – М.: ЮНИТИ, 2007.

(zip - application/zip)

(zip - application/zip)