КУРСОВАЯ РАБОТА

по ПМ 04 Составление и использование бухгалтерской отчетности

на тему: «Учет эффективности использования основных средств предприятия»

Выполнила студентка отделения «Экономика и бухгалтерский учет»

Специальность 080114 Экономика и бухгалтерский учет (по отраслям)

Проверили преподаватели:

Работа защищена «_____» ________________2015 г.

Оценка______________________________________

Курск

2015

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ………………………………………………………………… |

4 |

|

|

1. |

Краткая организационно-экономическая характеристика ОАО «Курский хладокомбинат»…………………………………………. |

6 |

|

1.1 |

Основные экономические показатели финансово-хозяйственной деятельности предприятия………………………………………….. |

6 |

|

1.2 |

Организация учетного процесса ОАО «Курский хладокомбинат»……………………………………………………… |

24 |

|

2. |

Учет основных средств предприятия………………………………………………………….. |

26 |

|

2.1 |

Понятие, классификация и оценка основных средств...................... |

26 |

|

2.2 |

Документальное оформление движения основных средств………………………............................................................... |

30 |

|

2.3 |

Учет поступления и выбытия основных средств……………………………………………………………....... |

32 |

|

2.4 |

Учет амортизации основных средств……………………………………………………………....... |

37 |

|

2.5 |

Учет затрат на восстановление основных средств………………………………………………………………... |

41 |

|

ЗАКЛЮЧЕНИЕ…………………………………………………………….. |

||

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………….... |

||

|

ПРИЛОЖЕНИЕ А. УСТАВ ОАО «Курский хладокомбинат» |

||

|

ПРИЛОЖЕНИЕ Б. Учетная политика ОАО «Курский хладокомбинат» |

||

|

ПРИЛОЖЕНИЕ В. Отчетность ОАО «Курский хладокомбинат» за 2011 год |

||

|

ПРИЛОЖЕНИЕ Г. Отчетность ОАО «Курский хладокомбинат» за 2012 год |

||

|

ПРИЛОЖЕНИЕ Д. Отчетность ОАО «Курский хладокомбинат» за 2013 год |

||

|

ПРИЛОЖЕНИЕ Е. Штатное расписание ОАО «Курский хладокомбинат» |

||

|

ПРИЛОЖЕНИЕ Ж. Таблица 1. Анализ актива ОАО «Курский хладокомбинат» |

||

|

ПРИЛОЖЕНИЕ И. Таблица 2. Анализ пассива ОАО «Курский хладокомбинат» |

||

ВВЕДЕНИЕ

В период становления в экономике Российской Федерации рыночных отношений, при использовании различных форм собственности, изменении системы общественных отношений, а также гражданско-правовой сферы роль бухгалтерского учета значительно возрастает, что предопределяет необходимость адекватного реформирования бухгалтерского учета в Российской Федерации. Перед бухгалтерским учетом в процессе перехода нашей страны к свободному предпринимательству ставятся принципиально новые задачи, обусловленные новым экономическим укладом. Главная задача реформирования системы бухгалтерского учета состоит в обеспечении заинтересованных пользователей объективной информацией о финансовом положении и результатах деятельности хозяйствующих субъектов.

Для равномерного реформирования бухгалтерского учета в Российской Федерации программой реформирования бухгалтерского учета предусматривается осуществление комплекса мероприятий по трем взаимосвязанным направлениям: методологическое обеспечение реформы, реорганизация системы управления учетом, подготовка и переподготовка кадров.

Правильность учета основных средств определяет предоставление достоверной и полной информации об основных средствах и их структуре. Данная информация необходима при анализе использования основных средств для разработки направлений более эффективного их использования, что является необходимым условием реализации основной цели предпринимательства – получение прибыли. В настоящее время, в период реформирования бухгалтерского учета в Российской Федерации, которое происходит в условиях развития и становления рыночных отношений, особенно важно и актуально осознать для себя важность управленческого учета и его применения в российской действительности. Управленческий учет обеспечивает информацией экономическое, технологическое, инновационное и структурное управление организацией. Немаловажную роль в осуществлении управленческого учета играют также сведения и о средствах труда, то есть об основных средствах, их структуре и эффективном использовании.

Основными задачами бухгалтерского учета основных средств являются не только правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннее перемещение и выбытие. Но и правильное исчисление и отражение в учете суммы износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Целью курсовой работы является критическое рассмотрение состояния учета основных средств и анализ эффективности его использования.

Предмет исследования – основные средства предприятия.

1. Краткая организационно-экономическая характеристика ОАО «Курский хладокомбинат»

1.1 Основные экономические показатели финансово-хозяйственной деятельности предприятия

Каждое промышленное предприятие имеет свою структуру основных средств, отражающую их производственно-технические особенности.

Открытое акционерное общество «Курский хладокомбинат» или сокращенно ОАО «Курский хладокомбинат», создано путем преобразования государственного предприятия Курского хладокомбината, является его правопреемником, несет права и обязанности, возникшие у данного предприятия до момента образования в акционерное общество «Курский хладокомбинат». Расположен по адресу: Российская Федерация, г.Курск, ул. Магистральная 14. Акционерами данного общества могут стать как юридические лица и граждане РФ и других стран СНГ, так и иностранные, юридические лица (компании, фирмы, предприятия, организации, ассоциации и др.) и также иностранные граждане.

Основной целью ОАО «Курский хладокомбинат» является извлечение прибыли. Основными видами деятельности общества признаются:

а) осуществление коммерческой и оптово-посреднической деятельности в области закупок, хранения, производства, реализации товаров, продукции производственно-техническою назначения, любого вида операций в области международной торговли, включая экспорт и импорт.

б) производство товаров народного потребления и продукции производственно-технического назначения и их реализации, в том числе через торговую розничную сеть;

в) развитие собственной специализированной сети, в том числе за счет выкупа, акционирования, аренды, строительства розничных торговых предприятий:

г) осуществление инновационной деятельности, создание и расширение производственной инфраструктуры, включая производственные и перерабатывающие мощности, складские и другие вспомогательные объекты, холодильные емкости, транспорт и бытовую есть;

д) создание на своих складах товарных запасов, необходимых для снабжения потребителей и собственного производства;

е) участие в выставках, просмотрах, покупательских конференциях, ярмарках, конкурсах и аукционах, осуществление экспортных, импортных, биржевых, бартерных и других операций.

Основные поставки обществу осуществляют такие организации как:

ОАО «Агроинвест» г.Курск; ООО «Супер бройлер» г.Курск; ООО «Центр плюс» г.Москва; ИП Черенкова О.В. г.Курск; ООО «Белая линия» г.Москва.

Основными покупателями продукции являются:

ООО «Европа» торговая сеть «Европа», г.Курск; ЗАО «Корпорация ГриНН» торговая сеть «Линия» , г.Орел; ИП Анохина Т.В. г.Курск; ООО «Премиум» г.Орел; ИП Коржов А.Н.

Общество

несет ответственность по своим обязательствам всем принадлежащим ему

имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры

не отвечают по обязательствам

Общества.

Общество может иметь дочерние и зависимые Общества с правами юридического лица

в соответствии с действующим законодательством Российской Федерации. Общество

может создавать филиалы и открывать представительства на территории РФ и за ее

пределами с соблюдениями требований действующего законодательства Российской

Федерации.

Уставный капитал общества составляет 17839,140 руб. Он составляется из номинальной стоимости приобретенных акционерами (размещенных) 270290 шт. обыкновенных именных бездокументарных акций номинальной стоимостью 66 руб. Предельный размер количества объявленных акций определяется общим собранием акционеров.

Основными показателями деятельности предприятия являются:

Валовая выручка — разница между выручкой и себестоимостью реализованной продукции или услуги. [25]

Численность работников — число работников компании, организации на определенную дату.

Фонд оплаты труда - суммарные денежные средства организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам. [24]

Среднегодовая стоимость основных производственных фондов - это стоимость основных средств, находящихся на балансе предприятия, в денежном выражении.

Оборотные фонды предприятия – это производственные фонды, которые целиком и полностью потребляются в течение одного производственного цикла.

Анализ основных показателей деятельности организации проводится по данным бухгалтерской отчетности. Основные показатели деятельности организации представлены в таблице 1

Таблица 1 – Основные показатели деятельности предприятия, тыс. руб.

|

Показатели |

Годы |

Темп роста, % (отчетный к) |

|||

|

Базисный |

Предшествующий |

Отчетный |

Базисному году |

Предшествующему году |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Валовая выручка, тыс. руб. |

401040 |

412856 |

399293 |

99,56 |

96,71 |

|

Численность работников, чел. |

316 |

316 |

316 |

100 |

100 |

|

Фонд оплаты труда, тыс. руб. |

1327718 |

1327718 |

1327718 |

100 |

100 |

Продолжение таблицы 1 - Основные показатели деятельности предприятия, тыс. руб.

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

35921,5 |

33984,5 |

31671 |

88,16 |

93,19 |

|

Среднегодовая стоимость оборотных фондов, тыс. руб. |

72712,5 |

74317,5 |

42207,25 |

58,04 |

56,79 |

Исходя из данных таблицы, мы наблюдаем, что за отчетных года на предприятии ОАО «Курский хладокомбинат» произошло уменьшение почти всех основных показателей деятельности. Валовая выручка в 2012 году по сравнению с 2011 годом увеличилась на 11816 тыс.руб. и составила 102,94%, а в 2013 году по сравнению с 2012 годом уменьшилась на 13563 тыс.руб. и составила 96,71%. На данном предприятии не предусмотрено изменение фонда оплаты труда, поэтому он остается неизменным. Также в ОАО «Курский хладокомбинат» придерживаются определенному количеству работников в 316 человек, поэтому оно также остается неизменным. Среднегодовая стоимость основных производственных фондов в 2012 года по сравнению с 2011 годом уменьшилась на 1937 тыс.руб. и составила 94,6%, а в 2013 году по сравнению с 2012 годом уменьшилась на 2313,5 тыс.руб. и составила 56,79%. Из-за того, что фонд оплаты труда и численность работников не изменилась, данные предприятие потерпело уменьшение основных показателей деятельности предприятия.

Общую картину изменений основных показателей деятельности предприятия можно пронаблюдать в Рисунке 1.

Рис 1. Основные показатели деятельности предприятия

Бухгалтерский баланс и отчет о прибылях и убытках показывают все основные аспекты финансового состояния предприятия. В бухгалтерском балансе содержится информация об активах предприятия, обязательствах и капитале. Имущество ОАО «Курский хладокомбинат» можно пронаблюдать в таблице 2 .

По данным таблицы делаем вывод, что наибольшая доля имущества в ОАО «Курском хладокомбинате» приходится на оборотные средства, которые составляют от 66,03% до 74,38%. В составе оборотных средств мы наблюдаем запасы, дебиторскую задолженность и денежные средства. Оборотные средства в период с 2011 по 2012 года увеличились на 12255 тыс.руб., в период с 2012 по 2013 года увеличились на 7939 тыс.руб.

Структура оборотных средств ОАО «Курский хладокомбинат» представлена на Рис.2

Рисунок 2. Структура оборотных средств ОАО «Курский хладокомбинат»

Анализ пассива ОАО «Курский хладокомбинат» представлен в таблице 3 (приложение В).

Исходя из данных таблицы, можно сделать вывод, что что увеличение пассива баланса предприятия произошло в основном за счет увеличения отложенных налоговых обязательств в отчетном периоде на 1959 тысяч рублей по сравнению с базисным и уменьшение на 10857 рублей по сравнению с базисным .Также отрицательно отражается увеличение размера задолженностей данного предприятия в отчетном периоде по сравнению с предшествующим перед поставщиками и подрядчиками на 235 758 тыс. руб., персоналом организации 1 474 тыс. руб.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, сроки, превращения которых в денежную наличность соответствуют сроком погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу с обязательствами по пассиву.

Для проведения анализа ликвидности баланса актив и пассив группируют по следующим признакам:

1) по степени убывания ликвидности (актив)

2) по степени срочности оплаты (пассив).

Первая группа (А1) – наиболее ликвидные активы: денежные средства, краткосрочные финансовые вложения.

Вторая группа (А2) - это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

Третья группа (А3) - это медленно реализуемые активы: запасы, незавершенное производство, расходы будущих периодов.

Четвертая группа (А4) - это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1 - наиболее срочные обязательства: кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи.

П2 - краткосрочные пассивы: краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

П3 - долгосрочные пассивы: долгосрочные кредиты банка и займы;

П4 - постоянные пассивы: собственный (акционерный) капитал, находящийся постоянно в распоряжении организации.

Баланс считается абсолютно ликвидным, если:

А1>П1; A2>П2; А3>П3; А4<П4.

Анализ ликвидности баланса ОАО «Курский хладокомбинат» представлен в таблице 4.

Таблица 4 – Анализ ликвидности баланса ОАО «Курский хладокомбинат», тыс. руб.

|

АКТИВЫ |

Годы |

ПАССИВЫ |

Годы |

||||

|

Базисный |

Предшествующий |

Отчетный |

Базисный |

Предшествующий |

Отчетный |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее ликвидные активы А1 |

1350 |

274 |

1898 |

Наиболее срочные обязательства П1 |

34743 |

41972 |

37971 |

|

Быстрореализуемые активы А2 |

33949 |

43024 |

37895 |

Краткосрочные пассивы П2 |

50000 |

46700 |

57660 |

|

Медленно реализуемые активы А3 |

31707 |

36190 |

48054 |

Долгосрочные пассивы П3 |

1910 |

184 |

2773 |

|

Трудно реализуемые активы А4 |

35066 |

32903 |

30439 |

Постоянные пассивы П4 |

15419 |

23535 |

19881 |

Судя по данным таблицы 4, имеем следующие отношения:

- в 2011 А1<П1; A2<П2; А3>П3; А4>П4,

- в 2012 А1<П1; A2>П2; А3>П3; А4>П4,

- в 2013 А1<П1; A2>П2; А3>П3; А4>П4.

Ни в одном из просмотренных периодов не наблюдается соответствия условиям абсолютной ликвидности баланса. Данные равенства не соответствуют нормам (А1>П1; A2>П2; А3>П3; А4<П4).

А1≤ П1 - говорит о нестабильном положении предприятия за периоды. Данный показатель говорит о наличии неплатежеспособности организации т.е невозможности погашения самых срочных обязательств.

А2≤ П2- свидетельствуют о том, что предприятие необеспеченно необходимыми денежными средствами для своевременных расчетов с кредиторами организации.

А3≤ П3- в данном случае, предприятие не может рассчитывать на долгосрочную стабильную работу .

А4>П4 - указывает на то, что предприятие не достаточно устойчиво и на начало года и к концу года в финансовом положении. Недостаточно собственных оборотных средств для покрытия всех текущих задолженностей.

Структура баланса актива и пассива ОАО «Курский хладокомбинат» представлена на рисунке 4.

Рисунок 4. Структура ликвидности актива и пассива ОАО «Курский хладокомбинат»

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 + П2)

Коэффициент быстрой ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 + А2) / (П1 + П2)

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности рассчитывается по формуле:

К = (А1 + А2 + А3) / (П1 + П2)

Расчет показателей ликвидности ОАО «Курский хладокомбинат» представлен в таблице 5.

Таблица 5 – Расчет показателей ликвидности предприятия

|

Показатели |

Норматив |

Годы |

||

|

Базисный |

Предшествующий |

Отчетный |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент абсолютной ликвидности |

≥ 0,2-0,3 |

0,015 |

0,003 |

0,019 |

|

Коэффициент быстрой ликвидности |

≥ 0,7-0,8 |

0,41 |

0,48 |

0,41 |

|

Коэффициент текущей ликвидности |

≥ 2 |

0,79 |

0,89 |

0,91 |

Коэффициенты в данной таблице рассчитывались по формулам [11]:

1. коэффициент абсолютной ликвидности:

2. коэффициент быстрой ликвидности:

3. коэффициент текущей ликвидности:

Коэффициент абсолютной ликвидности равен 0,003 (ниже нормативного значения) , что свидетельствует о плохом уровне ликвидности.

Коэффициент быстрой ликвидности составляет 0,48, это говорит о том, что предприятие может погасить обязательства за счет имеющихся денежных средств и ожидаемых поступлений от покупателей.

Коэффициент текущей ликвидности меньше оптимального значения , составляет 0,89 , это показывает плохую способность компании погашать текущие обязательства за счет оборотных активов.

Судя по таблице 5, можно сделать вывод, что структура баланса является неудовлетворительной, а предприятие неплатежеспособно, т.к. коэффициенты не соответствуют нормативам. Из этого следует, что ОАО «Курский хладокомбинат» не владеет нужным количеством собственных средств. Возможно использование кредитов или инвестиционных вложений, в качестве заемных средств.

Структура показателей ликвидности предприятия представлена на рисунке 5.

Рисунок 5. Показатели ликвидности ОАО «Курский хладокомбинат»

Финансовая устойчивость организации определяется уровнем ее финансовой независимости и уровнем ее платежеспособности.

Уровень финансовой независимости определяется соотношением различных статей и разделов актива и пассива бухгалтерского баланса организации.

Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эта платежеспособность. Для оценки финансовой устойчивости применяется система коэффициентов [22].

Различают четыре типа финансовой устойчивости организации:

1. абсолютная финансовая устойчивость;

2. нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

3. неустойчивое финансовое состояние;

4. кризисное финансовое состояние.

Проведем анализ абсолютных и относительных показателей финансовой устойчивости по данным таблиц 6 и 7.

Таблица 6 – Абсолютные показатели финансовой устойчивости ОАО «Курский хладокомбинат», тыс. руб.

|

Показатели |

Годы |

Темп роста, % отчетный к |

|||

|

Базисный |

Предшествующий |

Отчетный |

Базисному году |

Предшествующему году |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Собственные оборотные средства |

-18463 |

-8412 |

-10021 |

54,27 |

119,12 |

Продолжение таблицы 6 Абсолютные показатели финансовой устойчивости ОАО «Курский хладокомбинат»,, тыс. руб.

|

Собственные и долгосрочные заемные источники формирования запасов |

66279 |

80260 |

85610 |

128,48 |

106,66 |

|

Основные источники формирования запасов |

116279 |

126960 |

143270 |

123,21 |

112,84 |

|

Запасы |

31288 |

35766 |

47748 |

152,6 |

133,5 |

Рассчитав данные таблицы, можно сказать о том, что в течение анализируемого периода ОАО «Курский хладокомбинат» потерпело увеличение абсолютных показателей финансовой устойчивости. Собственные и долгосрочные заемные источники формирования запасов в отчетном периоде увеличились на 5350 тысяч рублей по сравнению с базисным и на 19331 тысяч рублей с предшествующим. Увеличились показатели основных источников формирования запасов в отчетном периоде по сравнению с базисным на 63010 тысяч рублей. Запасы в 2011 году составляли 31288 тысяч рублей, а к 2013 году увеличились до 47748 тысяч рублей. Данные показатели говорят о том, что предприятие находится в неустойчивом положении, но за отчетный период предприятия приняло ряд мер для достижения положительного результата. Наглядно движение абсолютных показателей финансовой устойчивости можно просмотреть на рисунке 6.

Рисунок 6. Абсолютные показатели финансовой устойчивости ОАО «Курский хладокомбинат»

Коэффициенты в данной таблице рассчитываются по формулам [11]:

1. коэффициент финансовой независимости:

1300

1700

2. коэффициент финансовой устойчивости:

3. коэффициент соотношения заемных и собственных средств:

4. коэффициент обеспеченности собственными оборотными средствами:

5. коэффициент маневренности собственного капитала:

6. коэффициент концентрации заемного капитала:

1400+1500

1700

7. коэффициент обеспеченности запасов и затрат собственными средствами:

Таблица 7 – Относительные показатели финансовой устойчивости ОАО «Курский хладокомбинат»

|

Показатели |

Норматив |

Годы |

||||

|

Базисный |

Предшествующий |

Отчетный |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Коэффициент финансовой независимости |

>0,5 |

0,16 |

0,21 |

0,17 |

||

|

Коэффициент финансовой устойчивости |

>0,5 |

0,17 |

0,21 |

0,19 |

|

|

|

Коэффициент соотношения заемных и собственных средств |

<1 |

5,21 |

3,62 |

4,81 |

|

|

|

Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

-0,27 |

-0,1 |

-0,11 |

|

|

|

Коэффициент маневренности собственного капитала |

>0 |

-1,11 |

-0,34 |

-0,5 |

|

|

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

>0,5 |

-0,59 |

-0,23 |

-0,2 |

|

|

По данным таблицы можно сделать вывод о том, что коэффициент финансовой независимости на предприятии в анализируемом периоде увеличился к 2013 году, но остался все также ниже нормы (0,02) , также произошло и с коэффициентами обеспеченности собственными оборотными средствами и маневренности собственного капитала. А коэффициент соотношения заемных и собственных средств уменьшился в анализируемом периоде и к 2013 году достиг значения 4,81 , что не соответствует норме и говорит о превышении заемных средств над собственными , а это отрицательно влияет на финансово-экономическое состояние предприятия. Коэффициент финансовой маневренности увеличился на 0,61. Это показывает какая доля источников собственных оборотных средств находится в общей величине собственных средств. Коэффициент финансовой устойчивости в 2011 и 2012 годах ниже нормы и составил 0,17 и 0,21, соответственно в 2013 году составил 0,19, что тоже ниже нормы. Коэффициент обеспеченности собственными оборотными средствами ниже нормативного значения.

Таким образом, в ходе анализа основных экономических показателей финансово хозяйственной деятельности ОАО «Курский хладокомбинат» можно сказать о том, что предприятие не ликвидное, не может вовремя выплачивать свои краткосрочные обязательства и в целом не имеет стабильного финансово-экономического положения. Также, на рисунке 7 представлены относительные показатели финансовой устойчивости.

Рисунок 7. Относительные показатели финансовой устойчивости ОАО «Курский хладокомбинат»

Рентабельность предприятия – это показатель эффективности, с которой используются основные фонды, рассчитываемый как отношение прибыли к усредненной стоимости основных, а также оборотных активов. Прибыль и рентабельность предприятия взаимосвязаны между собой.

Показатели рентабельности ОАО «Курский хладокомбинат" представлены в таблице 8.

Таблица 8 – Показатели рентабельности ОАО «Курский хладокомбинат" , %

|

Показатели |

Годы |

||

|

Базисный |

Предшествующий |

Отчетный |

|

|

1 |

2 |

3 |

4 |

|

Рентабельность продаж |

1,64 |

5,89 |

3,46 |

|

Рентабельность продукции |

-0,01 |

-0,07 |

-0,04 |

|

Рентабельность активов |

0,17 |

0,38 |

0,28 |

Продолжение таблицы 8. – Показатели рентабельности ОАО «Курский хладокомбинат" , %

|

Рентабельность внеоборотных активов |

0,35 |

0,23 |

-0,13 |

|

Рентабельность собственного капитала |

1093,66 |

1008,86 |

897,93 |

|

Рентабельность оборотных активов |

0,18 |

0,09 |

-0,04 |

Из данных таблицы видно, что показатели рентабельности нормальные. Рентабельность продаж имеет уменьшилась с 5,89 до 3,46. Это говорит о том, что предприятие имеет небольшую прибыль от продаж

Показатели рентабельности предприятия представлены на рисунке 9.

Рисунок 8. Показатели рентабельности ОАО «Курский хладокомбинат"

1.2 Организация учетного процесса ОАО «Курский хладокомбинат»

Ответственность за организацию бухгалтерского учета в ОАО «Курский хладокомбинат», соблюдение законодательства при выполнении хозяйственных операций несет руководитель ОАО «Курский хладокомбинат». Бухгалтерский учет ведется бухгалтерской службой, возглавляемой главным бухгалтером. Структура бухгалтерской службы, численность работников определяется внутренними правилами и должностными инструкциями Общества. Бухгалтерская служба Общества имеет линейно-функциональную организационную структуру.

Главный бухгалтер ОАО «Курский хладокомбинат» несет ответственность за формирование учетной политики, ведение бухгалтерского и налогового учетов, своевременное предоставление полной и достоверной бухгалтерской отчетности, а также обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль движения имущества и выполнения обязательств.

Структура бухгалтерии ОАО «Курский хладокомбинат» выглядит следующим образом:

|

|

|

|

|

|

|

|

|||||||

|

|||||||

|

|||||||

|

|||||||

Общество ведет бухгалтерский учет своего имущества и хозяйственных операций в обобщенном денежном выражении путем сплошного. Непрерывного, документального и взаимосвязанного их отражения. Выбранная форма учета позволяет обеспечить:

1) Единую методологическую основу (принцип двойной записи), взаимосвязь данных аналитического и синтетического учета;

2) Сплошное отражение всех хозяйственных операций в регистрах учета на основании первичных документов;

3) Накапливание и систематизация данных для составления бухгалтерской отчетности и контроля хозяйственной деятельности;

4) Возможность периодической сверки учетных данных с фактическим наличием средств и обязательств Общества;

5) Бухгалтерский учет ведется с применением автоматизированной формы учета с использованием бухгалтерской программы «1С: Бухгалтерия версия 7.7».

2. Учет основных средств предприятия

2.1 Понятие, классификация и оценка основных средств

Производственно - хозяйственная деятельность организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда. Средства труда – станки, рабочие машины, передаточные устройства и т.п., а материальные условия процесса труда – производственные здания, транспортные средства.

Учет основных средств Обществом ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным приказом Минфина России от 30.03.2001 г. №26н.

Согласно ПБУ 6/01 «Учет основных средств» активы относят к основным средствам при единовременном выполнении следующих условий:

1. Используются при производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование;

2. Используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

3. Организация не предполагает последующую перепродажу данного объекта;

4. Способность приносить организации экономические выгоды в будущем. [4]

Для организации учета, получения достоверной информации об объектах основных средств, составления отчетности о составе и движении основных средств, осуществления переоценки, проведения анализа эффективности их использования необходима определенная группировка (классификация).

По назначению основные средства делятся на производственные и непроизводственные. Производственные основные средства делятся по отраслям:

1. Промышленное производство

2. Строительство и т.д.

Непроизводственные основные средства подразделяются следующим образом:

1. Торговля, общественное питание;

2. Жилищное хозяйство;

3. Культурно-бытовое хозяйство;

4. Здравоохранение;

5. Физкультура и спорт;

6. Прочее. [8, c. 28.]

По натуральной вещественной форме (по видам). Эта форма наиболее важна для организации учета и используется в целях обеспечения единообразия группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы.

Группировка основных средств по их видам установлена Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. №359.

Группировка основных средств в соответствии ОКОФ представлена в таблице 9.

Таблица 9 - Классификация основных средств согласно ОКОФ.

|

№ п/п |

Классификационные группы |

|

1 |

Здания (кроме жилых) |

|

2 |

Сооружения |

|

3 |

Жилища |

|

4 |

Машины и оборудование |

|

5 |

Средства транспортные |

|

6 |

Инвентарь производственный и хозяйственный |

|

7 |

Скот рабочий, продуктивный и племенной |

|

8 |

Насаждения многолетние |

|

9 |

Материальные основные фонды, не включенные в другие группировки |

По степени использования основные средства подразделяются на находящиеся:

1. В эксплуатации;

2. В запасе (резерве);

3. В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

4. На консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

1. Собственные;

2. Арендованные;

3. Объекты, находящиеся у организации в оперативном управлении или хозяйственном ведении;

4. Полученные организацией безвозмездно в доверительное управление.

Различают несколько оценок основных средств: первоначальную, остаточную и восстановительную. [9, c. 117.]

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальной стоимостью основных средств , приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев предусмотренных законодательством РФ).

В ОАО «Курский хладокомбинат» первоначальной стоимостью основных средств, полученных по договорам дарения (безвозмездно), признается их текущая стоимость на дату принятия к бухгалтерскому учету.

Первоначальная стоимость основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией

Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей либо определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Также, если объект основных средств, стоимость которого при обретении выражена в иностранной валюте, оценка будет производиться путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Восстановительная – стоимость приобретения или строительства объекта исходя из действующих цен на текущий момент.

Остаточная стоимость определяется вычитанием из первоначальной стоимости суммы начисленной амортизации (износа) основных средств.

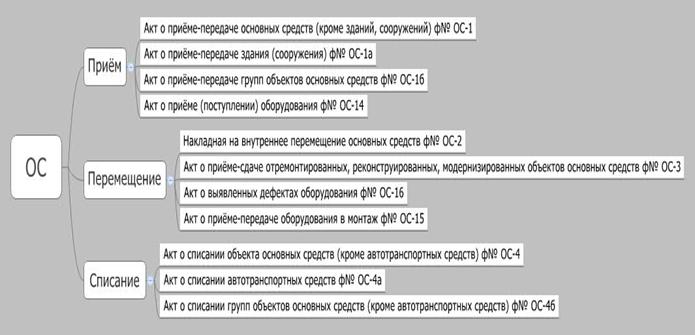

2.2 Документальное оформление движения основных средств

Поступление оформляется актом о приёме-передаче основных средств. Основные средства принимаются комиссией, которую назначил руководитель. Акт содержит наименование, стоимость, год создания объекта, его инвентарный номер и прочие характеристики, существенные для аналитического учёта. К акту прилагается описывающая объект техническая документация (чертежи, паспорт и прочая). Утверждается акт руководителем.

Поступление оборудования на склад оформляется актом о приёме (поступлении) оборудования с указанием наименования, марки и типа, количества единиц оборудования, его стоимость, при обнаружении дефектов, они также отмечаются.

Оборудование передаётся монтажным организациям с оформлением акта о приёме-передаче оборудования в монтаж.

Если в процессе монтажа, испытания или ревизии выявлены дефекты, оформляют акт о выявленных дефектах оборудования . Туда заносят данные о дефектах и мероприятиях по их устранению. Подписывают акт как представители заказчика, так и организации-исполнителя.

По окончании ремонта, модернизации или реконструкции основного средства, его приёмку оформляют актом о приёме-сдаче отремонтированных, реконструированных и модернизированных объектов с отражением произведенных изменений в характеристиках объекта.

Перемещение основных средств внутри организации из цеха в цех оформляют накладной на внутреннее перемещение основных средств, которую составляют в двух экземплярах – для бухгалтерии и для сдатчика.

Списание основного средства оформляется актом о списании объекта основных средств с указанием причины списания, первоначальной стоимости, суммы амортизации, стоимости демонтажа и ценности полученных вследствие ликвидации запасных частей и металлолома. Списание автомобиля – легкового и грузового, прицепа, полуприцепа оформляют актом о списании автотранспортных средств.

Наглядно всю суть документального оформления движения денежных средств можно пронаблюдать в рисунке 9.

Рисунок 9. Документальное оформление движения денежных средств.

2.3 Учет поступления и выбытия основных средств

Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и др.

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Поступают они в организацию в результате:

1. завершения строительно-монтажных работ;

2. приобретения за плату;

3. безвозмездного поступления:

4. поступления в качестве вклада в уставный капитал:

5. перехода права собственности по окончании срока аренды (если договором не предусмотрен переход такого права ранее);

6. выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации;

7. получения объектов основных средств от государственного или муниципального органа при создании унитарной организации;

8. поступления в дочерние (зависимые) общества от головной организации;

9. поступления в порядке приватизации государственного и муниципального имущества;

Основные проводки по поступлению основных средств представлены на рисунке 10.

Рисунок 10. Основные проводки по поступлению основных средств.

При вкладе ОС в уставный капитал их стоимость определяется по согласованной оценке учредителей:

Д 08 К 75.

Безвозмездное получение от юридических лиц отражается в составе добавочного капитала по рыночной стоимости:

Д 08 К 98, Д 01 К 08, Д 20 К 02.

По мере начисления амортизации часть стоимости списывается:

Д 98 К 91.

Стоимость полученного объекта подлежит включению в состав налогооблагаемой прибыли расчетным путем.

Приобретение основных средств производится за счет капитальных вложений, которые могут осуществляться в следующих формах:

1. строительство объектов основных средств;

2. приобретение объектов основных средств.

При приобретении основных средств путем строительства учет ведется в зависимости от способа строительства:

1. подрядный – строительные работы по их окончании принимаются у подрядчика:

Д 08 К 60;

2. хозяйственный – фактически произведенные затраты отражаются:

Д 08 К 02, 05, 10, 70, 69.

Стоимость строительных работ увеличивается на сумму НДС. Эти затраты учитываются в составе незавершенного производства по стоимости, включающей в себя цену и НДС до их ввода в эксплуатацию:

Д08 К60.

По завершении строительства объекта составляется акт ввода в эксплуатацию данного объекта:

Д01 К08.

При приобретении оборудования, требующего монтажа, порядок отражения хозяйственных операций следующий:

1. стоимость оборудования и транспортные расходы по его доставке отражаются на счете 07 (Д 07 К 60);

2. передача объектов в монтаж (Д 08 К 07);

3. монтажные работы, материалы, заработная плата по монтажу и т.п. отражаются на счете 08 (Д 08 К 60,10,70,69…);

4. ввод в эксплуатацию и включение оборудования в состав основных средств (Д 01 К 08).

Приобретение отдельных объектов основных средств отражается на счете 08 по фактическим затратам с выделением НДС на счете 19:

Д 19 К 60.

Если ОС приобретаются в обмен на другое имущество, то первоначальной их стоимостью признается стоимость обмениваемого имущества, по которой оно было отражено в балансе.

При обнаружении в результате инвентаризации неучтенных объектов основных средств производится их оприходование по рыночной стоимости с зачислением этой стоимости на финансовый результат:

Д 01 К 91. [22]

В ОАО «Курский хладокомбинат» поступает агрегат, в результате демонтажа основного средства. Известно, что:

Отпускная цена – 70 000 руб. НДС – 12600 руб. Итого к оплате – 82600 руб. Расходы по доставке и установке агрегата составили 5000 руб. В бухгалтерском учете произвели следующие проводки:

1. Отражаются затраты на приобретение:

Д 08 К 60 – 70 000 руб. – приобретен агрегат

Д19 К60 – 12 600 руб. – отражен уплаченный поставщику НДС

Д 08 К 76 – 5000 руб. – отражены расходы по доставке и установке агрегата

2. Оприходован агрегат в состав основных средств в сумме фактических затрат (по первоначальной стоимости):

Д01 К 08 – 75 000 руб. (70 000+ 5000)

3. Оплачен счет поставщика: Д 60 К 51 – 82 600 руб.

4. Одновременно НДС, уплаченный поставщику, списывается в возмещение из бюджета: Д 68 К 19 – 12 600 руб.

Выбытие основных средств может осуществляться в результате:

1. Финансовых вложений в уставные капиталы других предприятий.

2. Передачи в совместную деятельность.

3. Безвозмездной передачи.

4. Реализации.

5. Передачи по договору мены.

6. Прекращения использования вследствие физического или морального износа.

7. Ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации.

8. Утраты или порчи объектов, выявленных при инвентаризации.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит– сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Результат от выбытия основных средств определяется на операционном счете 91, по дебету которого собираются все затраты, связанные с выбытием, а по кредиту – все доходы. Выявленный на счете 91 результат списывается на финансовые результаты: прибыль – Д 91 К 99, убыток – Д 99 К 91.

Материальные ценности, оставшиеся от списания основных средств, приходуются по рыночной стоимости на дату списания с зачислением на финансовые результаты (Д 10 К 91).

Учет выбытия ОС как вклада в уставный капитал отражают проводками: Д 58 К 91, Д 91 К 01, Д 02 К 91.

Если выявлена недостача ОС, то остаточная стоимость до выяснения причин и виновных лиц относится: Д 94 «Недостачи и потери от порчи ценностей» К 01.

Когда установлены виновные, делается проводка: Д 73 К 94.

Затем сумма ущерба вносится ими в кассу (Д 50 К 73) или взыскивается из зарплаты (Д 70 К 73).

ОАО «Курский хладокомбинат» передало безвозмездно ксерокс ОАО «Агроинвест». Известно, что первоначальная стоимость ксерокса 45 000 руб., сумма начисленной амортизации за время эксплуатации – 38 000 руб. , В бухгалтерском учете проведены следующие проводки при рыночной стоимость объекта 7000 руб.

1. Списана первоначальная стоимость: Д 01.9 К 01 – 45 000 руб.

2. Списана начисленная амортизация: Д 02 К 01.9 – 7000 руб.

3. Списана остаточная стоимость: Д 91 К 01.9 – 7000 руб.

4. Передающая сторона платит в бюджет НДС 18% от рыночной стоимости передаваемого объекта (в нашем примере она совпадает с остаточной): 7000*18/100 = 1260 руб. Д 91 К 68

5. Отражен убыток от безвозмездной передачи:

Д 99 К 91 – 8260 руб. (7000+1260). [9, c. 141.]

2.4 Учет амортизации основных средств

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

1. по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

2. жилищному фонду (кроме объектов, используемых для извлечения дохода);

3. объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

1. линейным способом;

2. способом уменьшаемого остатка;

3. способом списания стоимости по сумме чисел лет срока полезного использования;

4. способом списания стоимости пропорционально объему продукции (работ)

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Линейный способ – списание стоимости объекта равными суммами в течение срока его службы. На наглядном примере посмотрим формулу расчета амортизации линейным способом:

Аj = Cперв * На /100

Аj = Cперв * На /100

На = 1/ Тт.п. , где

Аj = сумма амортизации за j – тый год

Cперв – первоначальная стоимость объектов основных средств

На – нора амортизации (в %)

Тт.п. – срок полезного использования объекта основных средств

Если первоначальная стоимость объекта 100000 руб. при сроке службы 5 лет, годовая сумма амортизации равна 100000/ 5=20000 руб.

При способе уменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

Предположим, ОАО «Курский хладокомбинат» купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2).

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Допустим, ОАО «Курский хладокомбинат» принял в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5).

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья. [21]

В ОАО «Курский хладокомбинат» используется линейный способ начисления амортизации.

Срок полезного использования объектов основных средств устанавливается ОАО «Курский хладокомбинат» исходя из Постановления Правительства РФ от 01.01.2002 г.№1 «О классификации основных средств, включаемых в амортизационные группы».

В случае реконструкции или модернизации объекта основных средств при условии улучшения (повышения) первоначально принятых нормативных показателей функционирования ОАО «Курский хладокомбинат» пересматривает срок полезного использования объекта основных средств.

Суммы амортизационных отчислений по объектам основных средств регистрируется в бухгалтерском учете путем их накопления в течение амортизационного срока на синтетическом счете 02 «Амортизация основных средств». Счет пассивный, сальдовый, регулирующий.

Сальдо кредитовое – отражает сумму начисленной амортизации всех объектов основных средств предприятия и одновременно сумму их возмещенной стоимости через амортизационные отчисления.

Оборот по кредиту – суммы начисленной амортизации за отчетный период.

Оборот по дебету – суммы амортизации по выбывшим основным средствам.

Суммы начисленной амортизации основных средств ежемесячно включают в издержки производства и обращения в корреспонденции:

Д 20, 25, 26, 44 К 02

Списание суммы начисленной амортизации при выбытии основных средств отражают проводкой:

Д 02 К 01

Сумма начисленной амортизации на счете 02 является источником долгосрочником долгосрочных инвестиций в основные средства, их реконструкцию, техническое перевооружение. [9, с. 133]

2.5 Учет затрат на восстановление основных средств

Восстановление объекта основных средств может осуществляться путем проведения мероприятий по его ремонту, модернизации или реконструкции. Ремонт объектов основных средств может осуществляться собственными силами предприятия – хозяйственным способом либо подрядным способом – с обращением к услугам сторонних организаций. Независимо от выбранного способа по объекту, подлежащему ремонту, предварительно составляется ведомость дефектов, в которой указываются виды и характер предполагаемых работ, устанавливаются вероятные сроки их выполнения, необходимые для замены материалы, детали и т.п., производится расчет сметной стоимости ремонта.

Основанием для ремонта основных средств служат годовые планы (с поквартальной и месячной разбивкой), составляемые в денежном выражении и натуральных показателях (отдельных видов, объектов) в соответствии с системой планово-предупредительного ремонта, которая утверждается руководителем организации.

В соответствии с Положением о составе затрат, утвержденным постановлением Правительства РФ от 5 августа 1992 года № 552, стоимость работ по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр, на проведение текущего, среднего и капитального ремонта) включаются в состав затрат на производство и расходов на продажу. Иными словами, ремонт производится за счет себестоимости продукции, работ, услуг. Ремонт объектов основных средств непроизводственной сферы осуществляется за счет дохода организации, целевого финансирования и т.д.

В нормативных документах по бухгалтерскому учету и отчетности предлагается на выбор один из нескольких методов отнесения затрат по капитальному ремонту на себестоимость продукции, работ, услуг.

Первый метод предполагает создание на организации ремонтно-строительной группы, затраты которой собираются на счете 23 «Вспомогательные производства», т.е. Д 23 К10, 70 и др. В дальнейшем их списывают на затраты производства или расходы на продажу – Д 20, 44 К 23. Можно сразу расходы на ремонт отнести на себестоимость продукции или на расходы на продажу – Д 20, 43 К 10, 70 и др.

Этот метод применяется при небольших объемах ремонта и равномерных расходах в течение отчетного периода.

Второй метод предполагает образование ремонтного фонда (резерва). Он создается ежемесячно с отнесением средств на счет 96 «Резервы предстоящих расходов», субсчет «Ремонтный фонд». Образование резерва отражается проводкой:

Д 20 «Основное производство», 44 «Расходы на продажу» и др.

К 96 «Резервы предстоящих расходов».

Затем фактические затраты на ремонт основных средств списываются за счет созданного резерва, т.е. составляются проводки:

Д 96 «Резервы предстоящих расходов»

К 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др.

В конце года на счете 96 остаются суммы неиспользованного резерва, которые:

относятся на доходы Д 96 К 91 (сумма экономии или суммы, образовавшиеся в связи с сокращением объема работ);

переносятся на следующий год, если ремонт не завершен.

Третий метод предполагает отнесение фактических произведенных затрат на расходы будущих периодов. В этом случае фактически произведенные расходы на ремонт основных средств отражаются проводкой Д 97 К 10 и др. Собранные на счете 97 «Расходы будущих периодов» субсчет «Ремонтный фонд», эти затраты в дальнейшем списываются на затраты производства или расходы на продажу равномерно в течение периода ремонта, т.е. Д 20, 44 К 97.

Следует иметь в виду, что на стоимость возвратных материальных ценностей, полученных в результате проведения ремонта, уменьшается сумма затрат на капитальный ремонт что оформляется проводками:

1) Д 10, К 23 - при первом методе;

2) Д 10, К 96 - при втором методе;

3) Д 10, К 97 - при третьем методе.

При капитальном ремонте, осуществляемом подрядным способом, все затраты по ремонту основных средств отражаются в бухгалтерском учете подрядчика.

Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости работ. На стоимость законченных капитальных работ подрядчики представляют организации счета, на основании которых составляются проводки:

1. Д 20 «Основное производство»

Или Д 96 «Резерв предстоящих расходов».

Или Д 97 «Расходы будущих периодов»

К 60 « Расчеты с поставщиками и подрядчиками » - на сумму принятых ремонтных работ.

2. Д 19 «НДС по приобретенным ценностям»

К 60 « Расчеты с поставщиками и подрядчиками » - по принятым ремонтным работам.

3. Д 60 «Расчеты с поставщиками и подрядчиками»

К 51 «Расчетный счет» - при оплате счетов подрядчиков [10.].

Ремонт объектов основных средств в ОАО «Курский хладокомбинат» может осуществляться собственными силами предприятия – хозяйственным способом либо подрядным способом – с обращением к услугам сторонних организаций.

Также в ОАО «Курский хладокомбинат» применяется первый метод отнесения затрат по капитальному ремонту на себестоимость продукции, работ, услуг.

ЗАКЛЮЧЕНИЕ

В современных условиях для успешного функционирования предприятия на рынке, необходимо наличие для руководства предприятия, а также внешних показателей, точной информации о состоянии имущества и обязательств организации. Информацию, объективно отражающую экономическое положение предприятия, можно получить из данных бухгалтерского учета организации. В связи с расширением прав предприятия в области постановки и ведения бухгалтерского учета (в зависимости от принятой учетной политики) перед бухгалтерскими службами возникает проблема оптимальной организации учета объектов основных средств, капитальных и финансовых вложений и т.д.

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. Размер и динамика основных средств – объекты финансового, управленческого и инвестиционного анализа.

Рассмотрено одно из направлений управленческого анализа – анализ эффективности использования основных средств. Особенность анализа основных средств – его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

К анализу основных фондов необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам). На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны вырабатываться рекомендации руководству предприятия по соответствующей технической политике

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" (06 декабря 2012 г.)

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ № 34н от 29.07.1998)

3. “Учетная политика предприятия” (ПБУ 1/08), утверждено приказом Минфина РФ от 09.12.98 № 60н;

4. Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным приказом Минфина России от 30.03.2001 г. №26н.

5. Положением о составе затрат, утвержденным постановлением Правительства РФ от 5 августа 1992 года № 552

6. Классификация основных средств, включаемых в амортизационные группы, (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

7. Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. №359.

8. Бухгалтерский финансовый учет : учебное пособие / В.Г.Широбоков, З.М. Грибанова, А.А. Грибанов. – 2-е изд., стер. – М. : КНОРУС, 2008. – 672 с.

9. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 18-е перераб. и доп. – Ростов н/Д: Феникс, 2014. – 510, [1] с. – (Среднее профессиональное образование).

10. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 302 с.:

11. Чеборокова В.В. Бухгалтерский учет. Типовые проводки. Составление и анализ отчетности: Практ. Пособие. – М.: ТК Велби, 2011г. – 287 с.

12. Анализ основных средств и эффективности их использования : учеб. пособие / Н.А. Соловьева, Е.А. Медведева ; Краснояр. гос. торг.- экон. ин-т. – Красноярск, 2006. – 54 с.

13. Казаков А.П., Минаева Н.В. Экономика: учебник. – М.,2003. – 298 с.

14. Юркова Т.И., Юрков С.В., Экономика предприятия: Учебное пособие.119 с. – 2006 г

15. Т.А. Фролова «Бухгалтерский учет» Конспект лекции. Таганрог: ТТИ ЮФУ, 2010.

16. www.grandars.ru

17. dic.academic.ru

18. ru.wikipedia.org

(zip - application/zip)

(zip - application/zip)