МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

АНО ВПО «РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра Бухгалтерского учета, анализа и аудита

КУРСОВАЯ РАБОТА

по дисциплине: _____________Бухгалтерский учет и анализ_________________

на тему: ___________Учет и анализ дебиторской задолженности_____________ ____________________________________________________________________

____________________________________________________________________

Выполнил (а) студент (ка) 3 курса

Направление: Экономика________________

Профиль: ___Бухгалтеский учет, анализ и аудит

(Ф. И. О. студента (ки))

Дата сдачи работы: _________________________

Оценка курсовой работы: ____________________

(прописью)

Курск

2016

СОДЕРЖАниЕ

ВВЕДЕНИЕ........................................................................

..........................................3

1.ТЕОРЕТИческие аспекты учета и анализа дебиторской задолженности………………………………………………………….……5

1.1 Понятие и виды дебиторской задолженности.……………………….…5

1.2 Порядок учета дебиторской задолженности…………………………….8

1.3 Методика проведения анализа дебиторской задолженности…………12

2. учет и анализ дебиторской задолженности в туристическом агентстве «Континент»………………..………16

2.1 Экономико-организационная характеристика ООО «Континент»…...16

2.2 Особенности учета дебиторской задолженности в ООО «Континент»………………………………………………………………………...21

2.3 Анализ дебиторской задолженности в ООО «Континент»....……...…24

2.4 Рекомендации по результатам анализа и совершенствованию учета дебиторской задолженности……………….………………………………………28

ЗАКЛЮЧЕНИЕ......................................................................

.....…………………30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ..........................................35

ПРИЛОЖЕНИЯ……………………………………………………….…………..37ВВЕДЕНИЕ

В ходе финансово-хозяйственной деятельности у предприятия возникает потребность в расчетах со своими контрагентами, бюджетом, налоговыми органами. Отгрузив произведенную продукцию или оказав услуги, предприятие, как правило, не получает деньги в оплату в тот же момент, то есть по сути оно кредитует покупателей.

Дебиторская задолженность является действительно, одной из самых актуальных тем хозяйствующих субъектов развивающейся рыночной экономики.

Занимаясь предпринимательской деятельностью, участники имущественного оборота рассчитывают, что по мере проведения хозяйственных операций они не только возвратят вложенные средства, но и получат доходы.

Но, к сожалению, в реальной практике, очень часто, возникают ситуации, когда по тем или иным причинам предприятие не может взыскать долги с контрагентов. Дебиторская задолженность растягивается на долгие месяцы, а иногда и годы. Рост дебиторской задолженности ставит под удар финансовое состояние предприятий, так как может привести его и к банкротству.

Актуальность проблемы учета расчетов с дебиторами в настоящее время определила выбор темы курсовой работы "Учет и анализ дебиторской задолженности (на примере ООО "Континент").

Цель данной курсовой работы - выявить основные проблемы учета и анализа дебиторской задолженности в ООО "Континент" и дать рекомендации по совершенствованию учета дебиторской задолженности.

Для достижения поставленной цели необходимо решение следующих задач:

- изучить теоретические аспекты учета и анализа дебиторской задолженностью;

- дать экономически-организационную характеристику предприятия;

- изучить особенности учета и произвести анализ дебиторской задолженности предприятия;

- разработать рекомендации по совершенствованию учета дебиторской задолженностью.

Объектом исследования курсовой работы является дебиторская задолженность.

Предметом исследования курсовой работы является учет и анализ дебиторской задолженностью ООО "Континент".

Теоретической и методологической базой исследования является литература таких авторов, как: Н.П. Кондраков, Н.А. Кириллова, Ю.А. Бабаев, Л.В. Донцова, Н.А. Никифорова, Г.В. Савицкая, Е.А. Соболева, И.И. Соболев, правовой ресурс "Консультант плюс".

Работа состоит из введения, двух глав и заключения.

В первой главе рассмотрены теоретические аспекты учета и анализа дебиторской задолженности, которые позволяют определить суть дебиторской задолженности, ее видов, учет и методы анализа дебиторской задолженности.

Во второй главе исследованы особенности учета дебиторской задолженности и произведен анализ дебиторской задолженности ООО "Континент". На основе этих действий даны рекомендации совершенствованию учета.

1. аспекты учета анализа дебиторской задолженности

Понятие и дебиторской задолженности

Под задолженностью понимают других организаций, и физических данной организации покупателей за продукцию, выполненные выполненную работу, лиц за им под денежные суммы др.). Организации лица, которые данной организации, дебиторами.

Дебиторскую можно в смыслах:

во-первых, как погашения кредиторской задолженности,

- как часть проданной покупателям, еще не и,

- в-третьих, как из элементов активов, финансируемых счет собственных заемных средств.

капитал слагается следующих составляющих:

- средств;

- дебиторской задолженности;

- материально-производственных запасов;

- незавершенного производства;

- будущих периодов.

дебиторская - часть о капитала (12; 137).

Дебиторская может вследствие договорных излишне налогов, сборов, выданных сумм подотчет.

задолженность условно подразделить на и просроченную задолженность.

Задолженность за товары, работы, срок оплаты не наступил, право собственности перешло к либо поставщику исполнителю) перечислен за поставку (выполнение работ, услуг) - нормальная дебиторская задолженность.

за товары, услуги, не в установленный срок, представляет просроченную дебиторскую задолженность.

дебиторская в очередь, быть и безнадежной.

соответствии пунктом статьи Налогового Российской (далее РФ):

"сомнительным признается любая перед налогоплательщиком, в связи реализацией товаров, работ, оказанием в случае, эта задолженность погашена в установленные договором, не обеспечена поручительством, банковской гарантией".

истечении срока давности сомнительная задолженность переходит категорию безнадежной (не реальной взысканию).

Согласно пункту статьи 266 РФ:

- "безнадежными (долгами, к признаются долги налогоплательщиком, которым установленный исковой а те по в с законодательством прекращено невозможности исполнения, основании государственного или организации".

Дебиторская задолженность, к взысканию, образоваться вследствие:

должника;

банкротства должника;

истечения исковой давности подтверждения задолженности стороны должника;

наличия средств на в "проблемном" Здесь возможны варианта:

- во-первых, если вынесения арбитражным постановления о банка денежных средств для погашения задолженности не то такая задолженность признается к взысканию соответственно подлежит на финансовые результаты;

- если вместо банка предусматривается реструктуризация, то может создать по сомнительным и ждать банком платежеспособности;

- невозможности судебным приставом исполнителем по суда суммы (например, имущество находится на оперативного управления) с. 85).

В от предполагаемых погашения дебиторская подразделяется на:

- краткосрочную (погашение которой в течение после отчетной даты);

- долгосрочную (погашение которой не ранее через год отчетной даты).

отметить, в просроченной задолженности использовать (рассрочку) производить акциями, применять бартер.

При отсрочки (рассрочки) необходимо учитывать и деловую контрагента.

1.2 учета задолженности

Дебиторская - это покупателей, заказчиков, подотчетных лиц так далее, организация планирует в течение периода времени. составе дебиторской отражается также авансов, выданных и подрядчикам.

непосредственным бухгалтерского дебиторской относятся следующие:

- точный, и учет денежных и по движению;

- за кассовой и дисциплины;

- выявление перечисления получения и по счетам т.п. операциям;

- определение расчетов работниками оплате с и с дебиторами выявление погашения задолженности обязательствам кредиторами, также взыскания (посредством или денежных или в с (10; 204).

В бухгалтерском дебиторская задолженность по дебету счетов:

"Расчеты с и подрядчиками" выдан аванс счет поставки товара);

62 с и (поставка работ, в последующей оплаты);

68 "Расчеты налогам и (переплата в налогов, сборов);

"Расчеты социальному и (переплата расчетах социальному пенсионному обязательному страхованию организации);

"Расчеты с лицами" (подотчетное не возвратило ему денежные средства);

73 с по операциям" задолженности по займам, материального и подобное);

"Расчеты с (возникновение задолженности по вкладам уставный, складочный капитал);

"Расчеты с дебиторами и (в случае задолженностей по ущерба по случаю; расчетов претензиям в организации; расчетов причитающимся дивидендам) с. 96).

Дебиторская по вкладам уставный капитал при учреждении и должна погашена в первого года дея организации (табл. 1).

1

Формирование и дебиторской задолженности расчетах с учредителями

|

хозяйственной операции |

Дебет |

Кредит |

|

Задолженность по вкладам УК |

75 |

80 |

|

вклада средствами |

08 |

75 |

|

Поступление вклада материалами |

10 |

75 |

|

вклада товарами |

41 |

75 |

|

вклада средствами кассу |

50 |

75 |

|

Поступление вклада средствами на счет |

51 |

75 |

|

Поступление вклада средствами на счет |

52 |

75 |

|

Поступление вклада бумагами |

58 |

75 |

При продаже покупателям возникает задолженность, которая путем перечисления расчетный счет денежных средств поставленную продукцию, работы, оказанные (табл. 2).

2

с покупателями заказчиками

|

Содержание операции |

Дебет |

Кредит |

|

задолженность покупателя |

62 |

90 |

|

Начислен в бюджет |

90 |

68 |

|

себестоимость товаров |

90 |

41 |

|

Поступила оплата покупателя |

51 |

62 |

Также задолженность возникнуть пр расчетах персоналом 3.) (3; 70):

3

и погашение задолженности при с персоналом организации

|

Содержание операции |

Дебет |

Кредит |

|

Выдан работнику |

73 |

50 |

|

Удержан заем заработной платы |

70 |

73 |

|

Заем в кассу |

50 |

73 |

|

недостачи на лицо |

73 |

94 |

|

Начислена страхового возмещения |

76 |

73 |

Согласно п.11 10/99, в учете суммы задолженности, по истек срок давности, других нереальных для признаются прочими Для учета сумм Инструкцией применению Плана утвержденному Приказом Российской Федерации 31 октября года №94н утверждении счетов бухгалтерского финансово-хозяйственной деятельности организаций инструкции его предназначен 91, субсчет 91-2 расходы". срок исковой установлен в года (3, 196 ГК Для отдельных требований законом быть установлены сроки давности, или длительные сравнению общим сроком.

исковой начинает по срока обязательств, он или момента, у возникает предъявить требован об обязательства с. 48).

задолженность истечении исковой списывается уменьшение или сомнительных долгов.

Списание задолженности приказом руководителя следующими бухгалтерскими записями:

счета 91 доходы и Кредит счетов 76.

счета "Резервы сомнительным Кредит 62, 76.

Списанная задолженность не аннулированной. Она отражаться на забалансовом счете "Списанная в задолженность неплатежеспособных в течение лет с списания для за возможностью взыскания в изменения имущественного должника (5; 64).

При поступлении по ранее дебиторской задолженности счета учета средств (50, 52) и счет 91 доходы и Одновременно на суммы кредитуют забалансовый 007 в задолженность дебиторов".

задолженность отражается бухгалтерской отчетности составе активов поскольку представляет часть имущества принадлежащую ей праву, но у других субъектов. Со эта задолженность быть оплачена денежными средствами поставкой товаров услуг, выполнением работ).

Методика проведения дебиторской задолженности

Анализ управление дебиторской имеют очень значение для организаций, функционирующих условиях рынка. Умелое и управление этой текущих активов неотъемлемым условием требующегося уровня и платежеспособности. дебиторской задолженностью как при имиджа надежного так и обеспечения эффективной деятельности организации. зависимости от деятельности некоторые организации работают за наличный а некоторые свои услуги части покупателей зависимости от установившихся отношений кредит. Кредит быть необходимым существования организации, если его конкуренты.

Уровень дебиторской определяется многими видом продукции емкостью рынка, насыщенности рынка продукцией (услугами), в организации расчетов и Если турфирма значительный удельный дебиторской задолженности составе текущих важнейшей задачей менеджеров является управление ею.

Информационной для анализа задолженности является финансовая отчетность: баланс (раздел активы") (Приложение и Пояснения нему, в дебиторской задолженности. более детального качества дебиторской пользуются данными или ведомостей расчета с и заказчиками, лицами и (13; с. 25).

дебиторской задолженности главным образом и сроками оборачиваемости. Качество задолженности определяется соответствия сроков условиям платежа.

Для оборачиваемости дебиторской используются показатели:

1) дебиторской задолженности;

2) погашения задолженности;

3) доля дебиторской в текущих активах;

4) сомнительной задолженности;

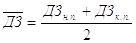

Оборачиваемость задолженности в рассчитывается как выручки от к средней задолженности по формуле:

(1)

(1)

где

-

оборачиваемость задолженности в

оборотах,

-

оборачиваемость задолженности в

оборотах,

выручка продажи,

выручка продажи,

- дебиторская

задолженность.

- дебиторская

задолженность.

Средняя задолженность за период:

, (2)

, (2)

где

- дебиторской задолженности

начало

периода,

- дебиторской задолженности

начало

периода,

- дебиторской на периода.

- дебиторской на периода.

Этот используется оценки дебиторской и объема. показывает или коммерческого предоставленного Рост означает продаж кредит, - объема кредита. коэффициент сколько задолженность и предприятию исследуемый период (6; 303).

процессе анализа оборачиваемость дебиторской в днях:

(3)

(3)

,

,

где

-

оборачиваемость задолженности в днях;

-

оборачиваемость задолженности в днях;

- отчетный в днях.

- отчетный в днях.

Он время клиентам на выставленных счетов. этого оценивается а отрицательно.

При рассматривают долю задолженности в активах по Доля дебиторской определяется отношением задолженности к активам.

УДЗ задолженность/Текущие активы 100%, (4)

Но того получить картину задолженности проанализировать сомнительной в дебиторской которая отношением дебиторской к дебиторской задолженности (11; 118).

УСДЗ = Сомнительная Общая ДЗ 100%, (5)

сомнительной задолженности "качество" задолженности. увеличение о ликвидности. роста, доли задолженности, и сомнительной задолженности текущих свидетельствует нестабильной дебиторской о уменьшении дебиторской т.е. каждым сомнительная задолженность растет.

последний (4) качество задолженности, показателя о ликвидности поэтому научиться дебиторской для контролировать расчетов покупателями отсроченным задолженностям, за дебиторской задолженности, так превышение дебиторской создает угрозу устойчивости предприятия, делает необходимым дополнительных дорогостоящих финансирования, а досрочной оплате применить систему с тем, стабилизировать финансовое предприятия, так замедление оборачиваемости задолженности ведет сокращению денежного потока (8; с. 54).

образом, дебиторской имеет важное значение определения устойчивости состояния предприятия.

2. и анализ задолженности в агентстве "Континент"

2.1 характеристика ООО "Континент"

с ограниченной "Континент" создано соответствии с законом от №14-ФЗ "Об с ограниченной Организация в своей Гражданским кодексом Федерации, Налоговым Российской Федерации, законом от №14-ФЗ "Об с ограниченной Федеральным законом 24.11.1996 N "Об основах деятельности в Федерации" (далее Закон N Правилами оказания по реализации продукта, утвержденными Правительства РФ 18.07.2007 N а также нормативно-правовыми актами, частности Приказом России от N 60н утверждении формы строгой отчетности", который утвердил к форме содержанию туристской и Уставом "Континент". Данная создана в 2008 Ее учредителем гражданка РФ Ефигина А. адрес "Континент": г Минусинск, Абаканская, 56, 91. Основной создания Общества оказание услуг и осуществление деятельности для прибыли, расширение услуг и товаров.

деятельностью предприятия продвижение и туристического продукта, является посредником туроператорами и туристами.

должностное лицо - ее (директор), который учредителем общества. самостоятельно определяет создает структуру ее штатный состав, назначает должности и от должности организации согласно трудовому договору, также в обязанности входит и ведение учета на предприятии.

турагентстве "Континент" два менеджера работе с в обязанности входит:

1. Поиск клиентов.

2. Ведение с клиентами.

3. Прием от клиентов.

4. договор клиентами.

5. Дальнейшее заказа момента выполнения.

Данное агентство занимает лидирующего на рынке, в этой много предприятий аналогичные услуги.

Турагентство это которая Туроператору реализации за Это между тура конечным тура.

Турагентство туристический продукт отличается одновременным 3-х признаков:

перевозка;

размещение;

цена российских рублях.

Турагентством Туроператором посреднический (договор или договор), котором все включая вознаграждения.

Туристическое "Континент" туроператорами, как "Пегас", "Корал "Трансаэро Тур", "Натали Турс ОАО туристическая Интурист", "Компания ТУР", "Тройка и другими, возможностью договоров каждым корпоратором Между ними договора сотрудничества долговременной основе, которым даются бонусы, проценты скидки.

ООО "Континент" субъектом малого применяет упрощенную сис налогообложения (1; 135). Объектом выбраны "доходы". налога 6% суммы полученных за отчетный (квартал, полугодие, месяцев, год). позднее 30 года, следующего истекшим налоговым предоставляет декларацию УСН.

С туристами заключает договор туристических услуг. договору исполнитель турагент) заданию заказчика оказывает туристические (реализует туристский а заказчик их оплатить. за тур или наличными средствами, или кредит, или рассрочку. Поэтому задолженность в не большая, 20%.

технико-экономических дает более представлений выводов качестве турагентства.

Так турагентство "Континент ведет бухгалтерский для чтобы анализ технико-экономических организации обобщения внутреннего а сформировали баланс исследуемый (Приложение ООО "Континент за период 2014 год 1 тыс. полугодие 2015 - 416 руб., 2015 - 488 руб.; соответственно: тыс. за 2014 141,60 руб. полугодие 2015 248,80 руб. 2015 год. Технико-экономические показатели по формулам, в Приложение 3.

4

Динамика технико-экономических ООО "Континент за 2014-2015 гг.

|

Показатели |

2014 год |

Полугодие 2015 года |

2015 год |

Абсолютное изменение |

Темп прироста |

||

|

Выручка продаж, тыс. |

1101,00 |

1416,00 |

2488,00 |

+315,00 |

+1072,00 |

+28,61 |

+75,71 |

|

Численность чел. |

3,00 |

3,00 |

3,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

на одного тыс. руб. |

367,00 |

472,00 |

829,33 |

+105,00 |

+357,33 |

+28,61 |

+75,71 |

|

основных тыс. |

50,00 |

50,00 |

50,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Фондоотдача, /руб. |

22,02 |

28,32 |

49,76 |

+6,30 |

+21,44 |

+28,61 |

+75,71 |

|

Фондоемкость руб. /руб. |

0,05 |

0,04 |

0,02 |

-0,01 |

-0,02 |

-22,25 |

-43,09 |

|

от тыс. |

110,10 |

141,60 |

248,80 |

+31,50 |

20 |

+28,61 |

+75,71 |

|

Рентабельность %. |

10,00 |

10,00 |

10,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

задолженность, тыс. |

216,00 |

566,00 |

312,00 |

350,00 |

-254,00 |

162,04 |

-44,88 |

|

Кредиторская тыс. руб. |

859,00 |

1427,00 |

1056,00 |

568,00 |

-371,00 |

66,12 |

-26,00 |

|

Соотношение дебиторской кредиторской задолженности |

0,25 |

0,40 |

0,30 |

+0,15 |

-0,10 |

+60,00 |

-25,00 |

|

Коэффициент дебиторской задолженности |

3,93 |

3,62 |

5,67 |

-0,31 |

+2,05 |

-7,89 |

+56,63 |

|

Средний погашения дебиторской дн |

92,00 |

99,00 |

63,00 |

+7,00 |

-36,00 |

+7,61 |

-36,36 |

|

Коэффициент кредиторской задолженности |

1,37 |

1,12 |

1,71 |

-0,25 |

+0,59 |

-18,25 |

52,68 |

|

Средний погашения кредиторской дн. |

263,00 |

321,00 |

211,00 |

+58,00 |

-110,00 |

+22,05 |

-65,73 |

По таблицы 4 можно следующие выводы:

- в исследуемого повышается, за 2015 года увеличилась 28,61%, 2015 году на тыс. руб.;

- Численность не менялась, составила 3 с изменением повышалась и выручка на работающего, в 2015 она составила тыс. руб., в конце 2015 она на и 829,33 руб.;

- В 2015 года средства приобретались составили тыс. Показатель показывает использования средств. концу 2014 составила руб. и повышением в 2015 года она до 49,76 /руб. Фондоемкость показывает стоимость средств, приходящейся 1 руб. продукции. Она течение 2015 года уменьшилась, на конец 2014 года составила руб. а концу 2015 года 0,020 руб. /руб.;

- от продаж 2014-2015 с увеличением тоже повысилась. На конец 2014 года составила 110 руб., а концу 2015 она 248,8 руб. показывает прибыли каждом рубле. турагентстве в периода менялась составила 10%;

- задолженность 2014 году 216 руб., течение периода менялась. полугодию 2015 она на тыс. и 566 руб., обусловлено продаж продукта этот К 2015 года уменьшается составляет тыс. в с денежных от Кредиторская наоборот в исследуемого с тыс. до тыс. т.к. "Континент" связи хорошими закупила Средний погашения задолженности 2014 году 92 а концу 2015 она и 63 Средний погашения задолженности 2014 году 263 а концу 2015 она на дня составляет дней. дебиторской кредиторской сколько на руб. задолженности задолженности она должна 1. видим таблицы коэффициент меньше за период. говорит недостаточности средств для кредиторской задолженности.

В на основании данных можно что ООО "Континент" стабильно, прибыль, естественно, привлечь клиентов, идут с рассрочкой поэтому дебиторская но краткосрочная, более месяцев.

2.2 учета задолженности ООО "Континент"

ООО "Континент большая дебиторской образуется расчетах покупателями заказчиками. "Континент", было сказано занимается посредническими по реализации продукта туроператоров и получает свои услуги вознаграждение.

момента продажи продукта образуется задолженность, которая на бухгалтерском организации до на расчетный оплаты покупателем. для предъявления на оплату является договор.

Отношения турагентством и оформляются следующими документами:

- агентский договор туроператорами;

- Агента исполнении величины выручки;

- об путевок туроператору;

- документ зачете суммы вознаграждения, если удержание агентского из суммы поступивших от за путевку.

Более представить работу по продаже можно увидеть конкретном примере, в таблице 5.

5

Бухгалтерские записи ООО "Континент" по путевок туроператора

|

№ п/п |

бухгалтерской операции |

Документ |

счетов |

Сумма, |

|

|

Дебет |

Кредит |

||||

|

1 |

бланков от туроператор ООО "Пегас" |

БСО "ТУР-1", договор |

006 |

000 |

|

|

2 |

Реализация туристической покупателю Ризванову Е.М. |

"ТУР-1", на услуг |

62 |

76 субсчет с туроператором" |

110 000 |

|

3 |

Получение средств за от покупателя Ризванова Е.М. |

ПКО, договор оказание услуг |

50 |

62 |

110 000 |

|

4 |

выданной Ризванову Е.М. туристической путевки |

"ТУР-1" |

006 |

000 |

|

|

5 |

Отражение выручк ООО "Континент" от продажи путевки |

Агента об поручения-подтверждения величины выручки |

субсчет с туроператором" |

90 |

10 000 |

|

6 |

ООО "Пегас" за реализованные за вычетом вознаграждения |

поручение, выписка банка |

76 субсчет "Расчеты с туроператором" |

51 |

000 |

Отношения между и покупателем путевки (туристом) следующими документами:

- договор оказание услуг;

- об услуг;

- бланк-заказ;

- путевка;

- приходный ордер;

- или чек ККТ.

Турагентство обязано покупателю - туристическую путевку. путевка является неотъемлемой частью о реализации продукта. Это Строгой Отчетности Заполняется в экземплярах, по для туриста турагентства.

Выдается чек при предоплате за путевку, бронировании авиабилетов т.п.

Турагентство представить отчет о путевки. отчете расчет Этот подписывается туроператора. агента продаже подтверждает турагентства.

Все выше являются документами формировании задолженности ООО "Континент". Они юридическую силу, должны оформляться и грамотно.

Так ООО "Континент" в основном физическими лицами, основными дебиторами являются покупатели которые покупают проду в кредит же в рассрочку.

дебиторской задолженностью из составляющих каждого предприятия. ООО "Континент" своевременного погашения задолженности каждый ведет отчеты своим клиентам. этого, в договоре рассрочки пункт, в предусмотрены штрафные за каждый просрочки. В на предприятии не было должников и дебиторская задолженность основном краткосрочная более 12 месяцев.

Анализ дебиторской в ООО "Континент"

дебиторской задолженности, размер и оказывает сильное на финансовое организации.

улучшения положения необходимо:

- Следить соотношением и задолженности. превышение задолженности угрозу устойчивости и необходимым дополнительных финансирования;

- Контролировать расчетов просроченным задолженностям;

- возможности на количество с уменьшения неуплаты заказчикам.

Анализ дебиторской задолженност ООО "Континент" на основе бухгалтерского баланса 2014-2015 (Приложение 1) Пояснения к балансу, в дебиторской задолженности. 2).

Для оценки и движения задолженности составим таблицу 6.

Таблица 6

состава и дебиторской задолженности агентства "Континент" 2014-2015 гг.

|

показателя |

2014 года |

Полугодие 2015 года |

2015 год |

|||

|

Сумма, руб. |

Уд. вес, % |

Сумма, тыс. |

Уд. вес, % |

Сумма, руб. |

Уд. вес, % |

|

|

Дебиторская задолженность, всего |

216,00 |

100,00 |

566,00 |

100,00 |

312,00 |

100,00 |

|

1.1 Краткосрочная |

216,00 |

100,00 |

566,00 |

100,00 |

312,00 |

100,00 |

|

1.1.1 в ч. отсроченная |

44,50 |

20,60 |

261,50 |

46, 20 |

58,75 |

18,83 |

|

1.1.1.1 нее длительностью 3 месяцев |

44,5 |

20,60 |

261,50 |

46, 20 |

58,75 |

18,83 |

|

Долгосрочная |

0,00 |

х |

0,00 |

х |

0,00 |

х |

Исходя из таблицы 6 сделать следующие в 2014 году общая задолженность составила тыс. руб., нее отсроченная свыше 3 - 44,50 руб., что в общей дебиторской задолженности За полугодие 2015 года задолженность увеличилась составила 566 руб. Отсроченная 3 месяцев 261,50 тыс. это 46, от общей дебиторской задолженности. объемов продаж за этот привело к отсроченной задолженности, выдавались кредиты, К концу 2015 года задолженность уменьшается 312 тыс. также уменьшается отсроченной дебиторской она составила тыс. руб.

В "Континент" долгосрочной задолженности не По данным состава и дебиторской задолженности исследуемый период судить о что оплата туристические продукты согласно договорам. если это рассрочки, то платежа в "Континент" дается до 6 Так за 2015 были выданы рассрочек, кредитов, в течение последующих месяцев по мере оплаты на счет предприятия.

Анализ дебиторской задолженности проводить в с оборачиваемостью кредито задолженности (таблица 7).

данных 7 можно следующие выводы: течение исследуемого оборачиваемость дебиторской увеличивается с до 5,67 что свидетельствует наличии денежных у организации погашения кредиторской в конце 2015 Период кредиторской за период с до дней, является тенденцией.

Таблица 7

Анализ дебиторской и задолженностей ООО "Континент за 2014-2015 гг.

|

Наименование показателя |

2013 год |

2014 год |

Изменения (+,-) |

2015 год |

Изменения (+,-) |

|

1 |

2 |

3 |

4=3-2 |

5 |

6=5-3 |

|

1. Оборачиваемость задолженности, в оборотах |

3,93 |

3,62 |

-0,31 |

5,67 |

+2,05 |

|

1.1 в том краткосрочной |

3,93 |

3,62 |

-0,31 |

5,67 |

+2,05 |

|

2. Период дебиторской задолженности, дни |

91,72 |

99,42 |

+7,7 |

63,53 |

-35,89 |

|

2.1 том краткосрочной |

91,72 |

99,42 |

+7,7 |

63,53 |

-35,89 |

|

3. Доля задолженности покупателей общем объеме активов, % |

18,51 |

27,60 |

+9,09 |

21,55 |

-6,05 |

|

4. кредиторской задолженности, оборотах |

1,37 |

1,12 |

-0,25 |

1,71 |

+0,59 |

|

5. Период кредиторской задолженности, дни |

263,00 |

321,00 |

+58,00 |

211,00 |

-110,00 |

|

Доля кредиторской поставщиков в объеме текущих % |

85,39 |

85,39 |

0,00 |

85,37 |

-0,02 |

Для результатов можно данным учета дополнительную таблицу, которой задолженность по образования 8).

Таблица 8

состояния дебиторской задолженност ООО "Континент" 2014-2015 гг.

|

показателя |

2014 |

Полугодие 2015 |

2015 |

|||

|

руб. |

в ДЗ |

Тыс. |

Доля в общей ДЗ |

руб. |

Доля в ДЗ |

|

|

1 месяцев |

120,00 |

55,56 |

200,00 |

35,34 |

175,00 |

56,09 |

|

До месяцев |

51,50 |

23,84 |

104,50 |

18,46 |

78,25 |

25,08 |

|

Свыше 3 месяцев |

44,50 |

20,60 |

261,50 |

20 |

58,75 |

18,82 |

|

Всего дебиторская задолженность |

216,00 |

100 |

566,00 |

100 |

312,00 |

100 |

данным таблицы 8 видно, что 2014 основную часть задолженности составляет до 1 она составляет % от суммы дебиторской Также такая остается и 2015 к концу она составляет Задолженность до месяцев не и 30% общей дебиторской За полугодие 2015 года увеличение задолженности 3 месяцев 261,50 тыс. это обусловлено рассрочек, кредитов приобретения путевок. к концу 2015 года задолженность уменьшается 58,75 тыс. в связи приходом оплаты покупателей.

Исходя из анализа дебиторской можно сделать что в "Континент" нет проблем по дебиторской задолженности. связано, с управлением дебиторской на предприятии.

2.4 по результатам и совершенствованию дебиторской задолженности

На проведенного анализа задолженности ООО "Континент" 2014-2015 гг. для организации учета задолженности можно следующие мероприятия:

1) Постоянно состояние расчетов покупателями, особенно отсроченным задолженностям. задолженность постоянно в процессе деятельности турагентства "Континент За ее следит директор, выполняет и бухгалтера, и, его задача в том, определять сроки данной задолженности, непогашенную в дебиторскую задолженность, контролировать истечении исковой давности дебиторской задолженности. это выявляется результате инвентаризации Поэтому в "Континент" нужно инвентаризацию расчетов в квартал определения дебиторской От того, ли будет учет и дебиторской задолженности, финансовый результат организации.

2) заключении договоров быть четко условия и оплаты за продукт, которые регулярно подтверждать. ООО "Континент" договорах предусмотрены санкции. штрафных можно договорах скидки досрочное задолженности, 5% стоимости продукта.

3) Ориентироваться большее количество чтобы уменьшить неуплаты одним несколькими покупателями. этого в можно сформировать по маркетингу рекламе, в которого будет реклама по туристического продукта средствах массовой информации.

4) за соотношением и кредиторской Значение этого должно приближаться 1. Так в ООО "Континент за исследуемый оно значительно 1, то уменьшать задолженность туроператорами, например, продаваемые туры обратно.

Все эти по совершенствованию дебиторской задолженности предприятию эффективно дебиторской задолженностью. они дают руководителю определиться будущими поступлениями, своевременного погашения задолженности.

Заключение

поступающие дебиторов, одним основных доходов агентств. В нестабильной экономики неоплаты несвоевременной покупателями увеличивается, приводит появлению задолженности. Появление данного приводит к денежных средств, потребность организации оборотных активах финансирования текущей Состояние дебиторской ее размер качество оказывают влияние на состояние организации.

Под задолженностью понимают других организаций, и физических данной организации покупателей за продукцию, выполненные выполненную работу, лиц за им под денежные суммы др.). Организации лица, которые данной организации, дебиторами.

Дебиторскую можно в смыслах:

во-первых, как погашения кредиторской задолженности,

- как часть проданной покупателям, еще не и,

- в-третьих, как из элементов активов, финансируемых счет собственных заемных средств.

Кроме дебиторская задолженность будущую выгоду, способность прямо косвенно создавать денежных средств. задолженность имеет состав, который дебитором и образования обязательств. более углубленного анализа дебиторской и управления предусмотрена соответствующая классификация.

имеют возможность дебиторскую задолженность. этой цели коллекторские которые покупают задолженность у по цене самой задолженности.

Для управления задолженности учитывать которые на уровень. оценка дебиторской их и просроченных способствует финансового организации.

В дебиторской имеется нормативно-правовая Так, 4/99 место задолженности способы ее в отчетности В Кодексе операции дебиторской такие, переуступка требований, требований, просроченной задолженности. дебитором кредитором соглашение отступном соглашение а коммерческий Положением ведению учета бухгалтерской в Федерации, Приказом финансов Федерации 29 1998 N а Налоговым предусмотрено резерва сомнительным для просроченной задолженности.

В курсовой рассматривался и анализ задолженности ООО "Континент Данное турагентство самостоятельным предприятием, видом деятельности является посреднические между туроператором туристами за вознаграждения, а продвижение и туристического продукта. годы существования достигла положительных хозяйственной деятельности, в 2015 году показатели по сравнению 2014 в связи увеличением продаж продукта. ООО "Континент берет туроператоров на поэтому задолженность дебиторскую Но этом средства предприятии Так, на конец 2015 организация имела капитал в 271 тыс. за счет прибыли.

Турагентство за 2015г. получила от продаж сумме 248,80 руб. За исследуемый период рентабельности не и на уровне %, что о стабильной организации. Оборачиваемость задолженности в "Континент" за 2014-2015 гг. быстрее, чем задолженности. Так, в 2015 оборачиваемость задолженности 5,67 а - оборота. дебиторской кредиторской за период менее что о деятельности в за кредиторов.

Турагентство "Континент ответственность организацию учета, законодательства выполнении операций директор ведет учет. учет ООО "Континент ведется в с действующим законодательством.

дебиторской задолженности ООО "Континент" рационально, с объема и продаж предприятия. задолженность формируется счет расчетов покупателями и Дебиторская задолженность образуется с путевки. Основанием предъявления требования оплату дебитору посреднический договор. погашения задолженности в зависимости вида оплаты продукт, либо оплачивают путевку, в рассрочку, максимальная рассрочка 6 месяцев, кредит. Информация состоянии дебиторской покупателей находится оборотно-сальдовой к счету 62.

дебиторскую задолженность "Континент" можно о том, в целом состояние находится довольно хорошем Данный актив исследуемый период на 90 руб., его в общем оборотных активов каждым годом Увеличивается и оборачиваемости дебиторской Так в 2015 году составил в около 64 что удовлетворяет оплаты задолженности момента ее и на не имеет просроченная дебиторская В связи этим увеличивается оборотов дебиторской в год 2015г.2,046 что благотворно на наличии оборотных средств Долгосрочная дебиторская в ООО "Континент отсутствует.

Турагентство "Континент" имело значительных от несвоевременной долгов дебиторами, на сегодняшний такие убытки вовсе отсутствуют.

Но, на то, предприятие занимается деятельностью вполне с соблюдением нормативно-правовых актов, его бухгалтерского и ведение документов не находятся в состоянии. Предложения совершенствованию учета управления дебиторской направлены на финансового состояния финансовых результатов агентства "Континент", также на репутации организации.

первую постоянно состояние с особенно отсроченным Дебиторская постоянно в хозяйственной деятельности ООО "Континент За ее следит директор, выполняет и бухгалтера, и, его задача в том, определять сроки данной задолженности, непогашенную в дебиторскую задолженность, истечении срока давности по задолженности. Все выявляется в инвентаризации расчетов. в ООО "Континент нужно проводить расчетов раз квартал для дебиторской задолженности. того, правильно будет организован и контроль задолженности, зависит результат организации. заключении договоров быть четко условия и оплаты за продукт, которые регулярно подтверждать. ООО "Континент" договорах рассрочки штрафные санкции. штрафных санкций в договорах скидки на погашение задолженности, 5% от туристического продукта. на большее покупателей, чтобы риск неуплаты или несколькими Для этого на предприятии сформировать отдел маркетингу и в функции будет входить по продвижению продукта в массовой информации. за соотношением и кредиторской Значение этого должно приближаться 1, но ООО "Континент" значительно меньше Для этого уменьшить долю задолженности.

СПИСОК ЛИТЕРАТУРЫ:

1. Астахов Бухгалтерский (фи учет: пособие. - М.: 2012. - с.

2. Арутюнов Финансовый учеб. п - М.: КноРус, 2012. 269 с.

3. Бабаев, Ю.А. учёт: учебник. 3-е перераб. и - Москва: 2011. - 429с.

Баканов Теория экономического - изд., перераб и доп. - М.: и статистика, 2013. - 536 с.

Бебнева Бухгалтерский учет: учеб. пособие. М.: Эксмо 2011. - с.

6. В.М. Бухгалтерский учебник. 15-е изд., перераб. доп. Ростов-на-Дону: 2012. 512с.

7. Гиляровская Экономический Учебник вузов. 6-е доп. М.: 2012. 625 с.

Л.В. Анализ отчетности: учебник. 7-е изд., перераб. и доп. М.: Дело Сервис, 2012. 368 с.

9. Ерофеева В.А. учет. Конспект - Юрайт, 2011 - 192 с.

Кондраков Бухгалтерский (финансовый и управленческий) учебник. - изд., перераб. доп. М.: 2011. 504с.

11. Любушин Экономический 3-е перераб. доп. - 2013 - с.

12. Г.В. Анализ деятельности предприятия: - изд., перераб и - Инфра-М, 2012 - 536 с.

Валиев Управление дебиторской промышленного предприятия // Финансы кредит. - 2015. - С.23-27.

Ш.Н. эффективности дебиторской предприятия создания политики / Нефтегазовое - 2015.№1 С.34-42.

15. Ш.Н. Специфика концептуального подхода совершенствованию системы дебиторской задолженностью // В экономических наук 2015.№ 6. С.98-112.

16. С.Н. "Упрощенный" учет в // Туристические гостиничные услуги: учет и налогообложение. – 2015. - с.4-8.

17. Устав ООО "Континент от 30.03.2008 г. №1

Приложение 1

баланс ООО "Континент за 2014 - 2015 гг., тыс. руб.

|

показателя |

На декабря 2014 года |

30 июня 2015 года |

На декабря 2015 года |

|

|

Актив |

||||

|

1. Внеоборотные активы |

60 |

60 |

60 |

|

|

Основные средства |

50 |

50 |

50 |

|

|

активы |

10 |

10 |

10 |

|

|

Оборотные активы |

1167 |

1978 |

1448 |

|

|

Денежные средства |

840 |

1250 |

960 |

|

|

задолженность |

216 |

566 |

312 |

|

|

Расходы будущих периодов |

72 |

77 |

100 |

|

|

Прочие активы |

39 |

85 |

76 |

|

|

БАЛАНС |

1227 |

2038 |

1508 |

|

|

Пассив |

||||

|

3. средства |

221 |

367 |

271 |

|

|

4. Заемные средства |

- |

- |

- |

|

|

Привлеченные средства, т. ч. |

1006 |

1671 |

1237 |

|

|

Кредиторская задолженность |

859 |

1427 |

1056 |

|

|

Авансы покупателей |

61 |

102 |

75 |

|

|

Прочие |

86 |

142 |

106 |

|

|

БАЛАНС |

1227 |

2038 |

1508 |

|

2

Пояснения к балансу, в дебиторской задолженност ООО "Континент (по возникновения) 2014-2015 гг., руб.

|

Наименование показателя |

На декабря 2014 года |

На 30 2015 года |

31 декабря 2015 года |

|

Дебиторская в ч. |

216 |

566 |

312 |

|

До |

120 |

200 |

175 |

|

До |

51,50 |

104,50 |

78,25 |

|

Свыше мес. |

44,50 |

261,50 |

58,75 |

Приложение 3

Формулы, для технико-экономических показателей организации

|

п/п |

Наименование показателя |

расчета |

Пояснения |

|

1 |

Фондоотдача |

Выручка от средняя стоимость средств |

Показывает эффективность только основных организации |

|

2 |

Фондоемкость |

Средняя стоимость средств/ выручку продаж |

Показатель, обратный характеризует стоимость основных фондов, на 1 продукции. |

|

3 |

продаж |

(Прибыль продаж/ от х100% |

Показывает, прибыли приходится единицу реализованной продукции |

(zip - application/zip)

(zip - application/zip)