ФГБОУ ВПО

Удмуртский государственный университет

РЕФЕРАТ

По дисциплине: Бухгалтерский Учет

Тема: Учет безналичных денежных средств

Выполнила

студентка 2 курса,

группы 031003-21

Колзина А.В.

Научный

руководитель

Бажутина И.Р.

Ижевск, 2014

Введение

Цели и задачи работы

Основная часть работы

1. Правовое регулирование учета денежных средств

2. Порядок отражения выдачи и поступления денежных средств, основные корреспонденции, документооборот

3. Внутренний контроль денежных средств и их инвентаризация

4. Раскрытие информации учетной политики в отчетности

5. Система «Банк-Клиент»

Заключение

Использованная литература

Приложение

Введение.

Взаимоотношения между кредитным учреждением (банком) и предприятием регулируются договором банковского счета. Это важный документ, оговаривающий обязанности банка перед клиентом : принимать и зачислять поступающие на счет клиента средства, выполнять распоряжения клиента о перечислении сумм и их выдаче, начислять( или не начислять) проценты за пользование деньгами клиента, взимать( или не взимать) плату за совершение операций по вкладу клиента и т.д.

Банк не в праве отказать в открытии счета, совершение операций по которому не противоречит закону.

В зависимости от вида деятельности и конкретной потребности предприятие может открывать в банках счета различных видов:

расчетный открывается всеми предприятиями имеющими статус юридического лица и самостоятельный баланс,

текущий для некоммерческих учреждений или организаций, которые не являются юридическим лицом. Владелец текущего счета распоряжается средствами строго в соответствии со сметой, утвержденной вышестоящим органом и перечень операций по счету регламентирован.

-бюджетный (на него поступают целевые средства из бюджета, требующие затем отчета перед органами, перечислившими их)

-депозитный (на этом счете хранятся средства предприятия, приносящие ему доход в виде процентов на помещенную сумму),

-аккредитивный (для расчета предприятия с другими предприятиями путем выдачи и оплаты аккредитивов)

-валютные (учитывающие поступление и расходование иностранных валют)

-специальные (частные счета открываемые предприятиям для обособленного хранения части его безналичных средств в чековых книжках и т.д.)

Каждый счет имеет свои особенности, которые должен учитывать главный бухгалтер предприятия - с ними банк знакомит своих вкладчиков при открытии счетов.

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на сч.60;62;45. К нетоварным операциям относят расчеты с коммунальными учреждениями, учебными заведениями и т.д. Их учитывают на сч.76.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками.

Все операции по банковским счетам осуществляются только на основании расчетных документов. Расчетный документ - это оформленное на бумажном носители или в электронном виде распоряжение.

Цели и задачи

Целью данной работы является понять и проанализировать систему безналичного денежного оборота.

Основными задачами данной работы является наиболее детально рассмотреть:

- безналичный денежный оборот как составную часть совокупного денежного оборота;

- систему безналичного денежного оборота;

- формы безналичных расчетов;

- инвентаризацию денежных средств;

- внутренний контроль денежных средств;

- учетную политику в отчетности денежных средств.

1.Правовое регулирование денежных средств.

Безналичное денежное обращениесостоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или иной кредитной организации либо" в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют.

В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)». ЦБ РФ устанавливает предельный размер расчетов наличными деньгами в РФ между юридическими лицами. Расчеты на сумму, превышающую установленную, должны производиться только в безналичном порядке.

Правовая основа для безналичных расчетов определена в гл. 46 ГК РФ – Расчеты, в котором определяется понятие наличных и безналичных расчетов, формы безналичных расчетов. Также рассматриваются разновидности безналичного денежного обращения: расчеты по платежным поручениям, расчеты по аккредитиву, расчеты по инкассо и расчеты чеками.

Безналичное обращение в России регулируется Положением « О безналичных расчетах в РФ» Центробанка РФ от 12.04.2001 года № 2-П.

2. Порядок отражения выдачи и поступления денежных средств, основные корреспонденции, документооборот.

На расчетный счет предприятия поступают выручка за проданную продукцию, ссуды банка, дебиторская задолженность (возврат долгов от наших должников), авансы всех видов, наличные деньги из кассы при оплате наличными и т.п. Это дебет расчетных счетов. С расчетного счета производятся все виды безналичных платежей, выдаются суммы на выплату заработной платы, на оплату командировочных и хозяйственных расходов и т.д. Это кредит расчетного счета.

Выдача денег, а так же безналичные перечисления с расчетного счета осуществляются банком на основании приказа организации - владельца расчетного счета, или с его согласия (акцепта).

В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций(по приказам финансовых органов перечисленные суммы просроченных налогов и сборов, по исполнительным листам и т.д.), банк, кроме того, может списывать денежные средства с расчетного счета организации без его приказа, по собственной инициативе (процентов за пользование ссудами, сумма по просроченным ссудам, за выполненные им услуги.

При расчетах между организациями, банками и государством применяется календарная система расчетов, т.е. все платежи с расчетного счета, включая отчисления в бюджет и выплату заработной платы, производится в порядке календарной отчетности (в порядке их поступления в банк).

Прием и выдача денег или безналичные перечисления

производятся банком на основании документов специальной формы, утвержденной им

же. Из них наиболее распространенными валяются:

Объявление на взнос наличными - выписывается при взносе наличных денег на расчетный

счет.

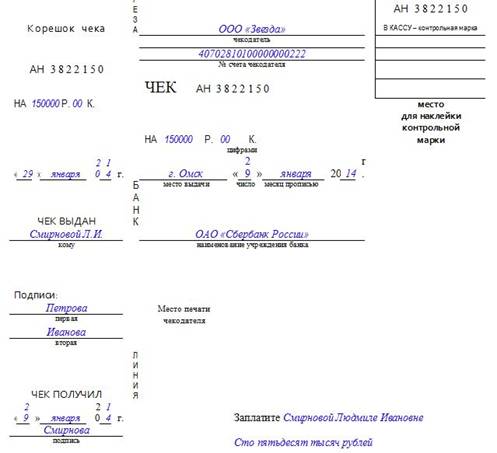

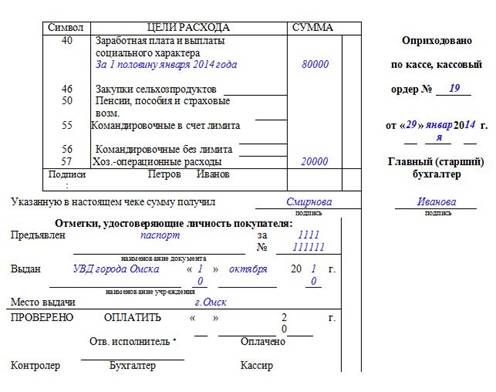

Денежный чек - является приказом организации банку о выдачи с

расчетного счета организации указанной в нем суммы наличных денег.

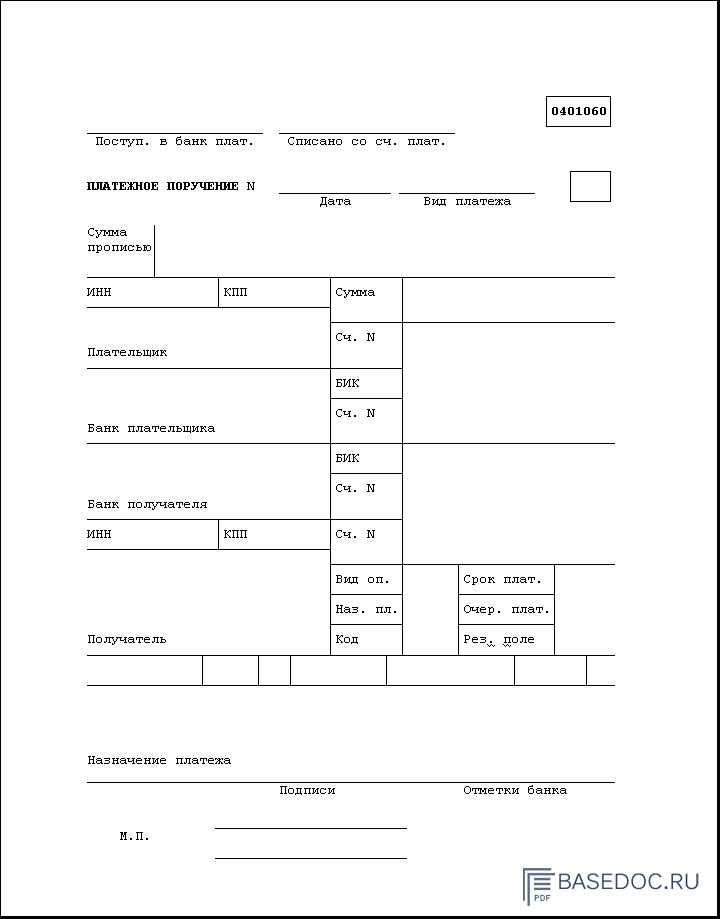

Платежное поручение - это поручение организации банку о перечислении

соответствующей суммы с его расчетного счета на расчетный счет получателя.

Расчетный чек - это письменное поручение банку перечислить с расчета

чекодателя на указанную в нем сумму.

Платежное требование - поручение - это требование поставщика к покупателю заплатить

стоимость поставленной по договору продукции, выполненных работ, оказание

услуг.

Выписка с расчетного счета - это второй экземпляр лицевого счета организации,

открытого ему банком.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом (погашено). Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на "счет 76". Расчеты с разными дебиторами и кредиторами - субсчет 2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений.

Синтетический учет операций по расчетному счету

бухгалтерия организации ведет на счете 51 "Расчетный счет". Это

расчетный счет по, дебету которого записываются остаток свободных денежных

средств предприятия, денежные средства, зачисленные от покупателей продукции,

заказчиков, дебиторов, полученные ссуды. По кредиту этого счета отражаются

денежные средства в погашении задолженности предприятия поставщикам

материальных ценностей (услуг), подрядчикам за выполненные работы, бюджету,

банку за полученные ссуды, органам социального страхования и прочим кредиторам,

а так же суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51

служит журнал ордер №2. Оборот по дебиту это счета записываются в разных

журналах ордерах и, кроме того, контролируются ведомостью №2. Основанием для

заполнения эти регистров являются проверенные и обработанные выписки с с

расчетного счета.

Суммы с одноименными корреспондирующими счетами

каждой выписки складываются в журнал ордер и ведомость итогами.

Обязательные условия для заполнения регистров -

использование одной строки для каждой выписки независимо от того, за какой

период она составлена. Количество занятых строк журнал ордера №2 и ведомости №2

за каждый месяц должно быть одинаково и равно количеству полученных за этот

период выписок из банка. Как в журнале ордере №2 , так и в ведомости №2 суммы

записываются в разрезе корреспондирующих счетов с дебитом и кредитом счета 51.

Наличие эти показателей за каждый отчетный день и месяц позволяет счетным

работникам анализировать источники поступления денежных средств на расчетный

счет предприятия, контролировать целевое использование средств, исполнение

обязательств перед бюджетом и прочими хозяйственными органами согласно

утвержденным календарному графику финансовых платежей.

Наличие денежных документов учитывается на счете

50 "Касса" субсчете 3 "Денежные документы". Их учет

объясняется необходимостью приобретения организацией путевок в дома отдыха и

санатории, почтовых марок, марок государственной пошлины и т.п. Все они имеют

номинальную стоимость или цену приобретения.

Учет поступления денежных документов и их

списание оформляется выпиской приходных и расходных кассовых ордеров.

Бухгалтерия открывает книгу движения денежных документов, но отчет по

поступившим и выбывшим документам один -два раза в месяц составляется кассиром

в кассовой книге, в которой для этого отводится определенная зона.

Книга-регистр аналитического учета ведется кассиром. Синтетический учет

организуется бухгалтером в журнале-ордере и книге движения денежных документов.

4.Внутренний контроль денежных средств и их инвентаризация

Система внутреннего контроля за движением денежных средств –

это политика и процедуры, разработанные чтобы:

- защитить активы, обеспечить соответствие с финансовой политикой субъекта;

- обеспечить достоверность данных, отраженных на бухгалтерских счетах.

Важную роль в обеспечении сохранности и рационального использования денежных средств и финансовых средств и финансовых вложений играет надлежащая организация внутреннего контроля. Прежде всего, к его регулярному осуществлению должна быть привлечена служба бухгалтерского учета.

В соответствии со статьей 7 ФЗ «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству и осуществляет контроль за движением имущества и выполнением обязательств. Без его подписи денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Чтобы обеспечить сохранность денежных средств, в каждой организации необходимо регулярно проводить инвентаризацию кассовой наличности, следить за неукоснительным соблюдением установленного порядка хранения, учета, оприходования и выдачи денежных средств. Все это может предупредить возможные случаи их недостачи и хищения. В полной мере эти контрольные функции должны осуществляться бухгалтерской службой и в отношении других ценных бумах, хранящихся в кассе хозяйства.

К проведению внутреннего контроля денежных средств широко привлекаются специализированные службы внутреннего контроля - ревизионные комиссии и отделы внутреннего аудита, которые тесно взаимодействуют со службой бухгалтерского учета и администрацией организации. Существенному повышению эффективности текущего контроля за сохранностью денежных средств и финансовых вложений способствуют внезапные проверки состояния хранения и наличия в кассе денег.

Проверка операций по счетам денежных средств в обслуживающих банках должна осуществляться, прежде всего, главным бухгалтером, который по мере получения выписок по каждому счету сопоставляет записи с соответствующими оправдательными документами, выявляет реальность и законность отдельных операций. Практика показывает, что тщательный текущий контроль за ходом движения денежных средств на счетах в банках не только помогает сохранить и рационально использовать их, но и предотвратить просроченную задолженность, улучшить в целом финансовое состояние организации.

Инвентаризация – один из методов бухгалтерского учета и представляет собой сверку фактического наличия имущества с показателями бухгалтерского учета на определенную дату. Инвентаризация обязательная при смене материально ответственных лиц, при установлении злоупотреблений, повреждений товаров при каких-либо стихийных бедствиях, пожарах и авариях, а также при ликвидации предприятия по различным обстоятельствам.

Использование денежных средств определяется потребностями предприятия Ревизионная комиссия, как правило, изучает каналы и цели использования денежных средств из кассы:

- на приобретение товарно-материальных ценностей;

- на оплату услуг сторонних организаций;

- на погашение задолженности по заработной плате;

- на погашение налогов;

- на выплату дивидендов;

- на оказание помощи малообеспеченным семьям;

- на оплату больничных;

- на выплаты командировочных;

- на другие цели

При этом необходимо проверить:

- своевременность перечисления кредиторской задолженности;

- полноту и соответствие величины денежных средств по счетам-фактурам;

- возможность перечисления несуществующей кредиторской задолженности;

- необходимость досрочного перечисления денежных средств за будущие поставки ценностей;

- возвращение текущих и долгосрочных обязательств при отсутствии актов сверок;

- полноту поступления денежных средств в кассу со счетов банка, используя данные выписок счетов, корешков чеков на получение наличных средств;

- возможность приобретения ценностей, приобретенных более нормативом;

- возможность перечисления денежных средств "в долг":

- возможность несвоевременного взыскания дебиторской задолженности;

- своевременность предъявления исковых заявлений по возмещению долга;

- своевременную сверку расчетов;

Для того, чтобы выявить правильность всех составленных хозяйственных операций по движению денежных средств, необходимо установить наличие первичных документов, Кассовой книги, корешков чековой книжки и соответствующих дни регистров: журналы-ордера, Главной книги, а также при автоматизированной форме учета - соответствующих регистров.

Проверку своевременности зачисления денежных средств на счет банка проводят путем сопоставления первичных документов (платежных поручений, аккредитивов, счетов-фактур и др.) с выписками банка Могут быть случаи, когда несвоевременно выписаны первичные документы. В связи с этим необходимо проверить журнал регистрации первичных документов.

4. Раскрытие информации учетной политики в отчетности

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Она охватывает все регулирование и перемещение денежных наличных и безналичных денежных средств. Регулирует прием и выдачу денежных средств и кассы и расчетного счета.

5.Система «Банк - Клиент»

Система «Банк-клиент» представляет собой программу, позволяющую проводить операции с денежными средствами на собственном банковском счете с помощью модемной связи или выделенной интернет-линии, не выходя из офиса. Такие программы предоставляют почти все банки. Они могут быть продуктом как самого банка, так и компаний, специализирующихся на разработке программного обеспечения. Электронная подпись в закрытой системе используется на основании соглашения между участниками системы.

Преимущества пользования системой

-увеличение продолжительности операционного дня и экономия времени

- оперативность расчетов

- меньшая вероятность ошибок (отсутствие человеческого фактора)

- хранение в базе системы всех платежных поручений и выписок

- оперативная информация о движении и остатках денежных средств на счетах компании

- отсутствие необходимости печатать и подписывать платежные поручения.

Возможные проблемы при использовании системы

- стоимость самой системы и ее обслуживания;

- необходимость дополнительного обучения;

- технические сбои и хакерские атаки;

- дополнительная обязанность по информированию налоговиков об использовании системы.

Порядок организации документооборота

(осуществления платежей) по системе "Банк-Клиент"

┌───────────────────┐ 1 ┌────────────────┐

│Отправитель платежа├─────────>│Банк отправителя│

└───────────────────┘ └─────────────┬──┘

/│ │

│ │2

│5 │

│ │/

┌─────┴────┐ 4 ┌──────┐ 3 ┌─────┐

│Бенефициар│<──────────┤ Банк │<──────────┤ СЭП │

└──────────┘ └──────┘ └─────┘

1 - Отправитель платежа дает поручение банку на осуществление платежа. 2 - Банк отправителя сортирует поручения и направляет файл оператору системы электронных платежей (СЭП). 3 - Банк отправителя осуществляет авторизацию платежного поручения и отправляет платеж в банк получателя платежа через СЭП. 4 - Банк получателя зачисляет средства на счет получателя средств (бенефициара). 5 - Отправитель платежа получает подтверждение об исполнении платежного поручения.

Применение электронно-цифровой подписи

Принятие Федерального закона от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи" узаконило ее использование как аналога собственноручной. Электронная цифровая подпись является необходимым атрибутом электронного документа, который используется в качестве универсального способа подтверждения факта волеизъявления лица. Она представляет собой результат криптографического преобразования информации в виде последовательности нескольких цифр и является средством защиты информации, обеспечивающим возможность контроля целостности и подтверждения подлинности электронных документов. Однако применение данного способа ограничено и сопровождается массой теоретических и практических проблем

Заключение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Поскольку в первом случае достигается значительная экономия на издержках обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по выше отмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Дальнейшее развитие и совершенствованию банковских технологий в России, в частности, внедрение пластиковых карточек повсюду должно совершенствовать сокращение использования наличности и ускорения и повышения надежности безналичных расчетов. Помимо того пластиковые карточки, как одна из наиболее новых и надежных форм безналичных платежей, позволяют банкам аккумулировать средства держателей карточек, затрудняют злоумышленникам пути завладения чужими денежными средствами, выступают в ряде случаев как средство кредитования.

Внутрифирменные расчеты и некоторые из внешних могут осуществляться наличными деньгами через кассу организации. Наличные расчеты с юридическими лицами ограничены суммами, устанавливаемыми Центральным банком РФ.

Внешние расчеты ведутся, как правило, в безналичной форме. Посредником в таких расчетах служит коммерческий банк.

При государственной поддержке, привлекая средства коммерческих банков, ЦБ РФ создает высокоэффективную общегосударственную систему межбанковских расчетов, отвечающую мировым достижениям. На первое место выступает организация электронных платежей, освобождающая банки от пересылки друг другу первичных документов.

Формы безналичных расчетов могут быть самыми разнообразными. Они зависят от исторических и экономических особенностей отдельных стран, специфики кредитной системы, степени развития электронных средств связи, компьютеризации банковского дела. Наиболее распространены чеки, аккредитивы, кредитные карточки, электронные переводы, векселя, сертификаты, а в России - также платёжные поручения и платёжные требования-поручения. Безналичное обращение доминирует, обусловливая всё большую дематериализацию денежного обращения. Причинами этого являются: 1) сокращение издержек обращения; 2) ускорение денежного оборота; 3) удобство безналичных расчётов.

Использованная литература

1.ГК РФ от 30.11.1994 N 51-ФЗ

2. ФЗ от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации»

3. Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах (консультант плюс)

4.ФЗ «О бухгалтерском учете» от от 06.12.2011 N 402-ФЗ.

5. http://xreferat.ru/14/3562-1-inventarizaciya-denezhnyh-sredstv-v-respublike-kazahstan.html

6.Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)

Приложение

Денежный чек лицевая сторона

Денежный чек оборотная сторона

Платежное поручение

(zip - application/zip)

(zip - application/zip)