Міністерство освіти і науки України

Київський національний торговельно-економічний університет

Кафедра бухгалтерського обліку

КУРСОВА РОБОТА

з дисципліни «Фінансовий облік»

на тему:

Теоретичні основи та практика фінансового обліку розрахунків з бюджетом за податком на доходи фізичних осіб

Студент ФОАІС

3 курсу, 4 групи

денної форми навчання Семеніхін Максим Валерійович

Напрям підготовки 030509 «Облік і аудит»

Професійне спрямування

Науковий керівник Шаповалова Алла Павлівна

Реєстраційний №______ від «___» ___________2016 р.

2016 р.

Зміст

Вступ

1. Економічна сутність податку на доходи фізичних осіб

2. Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

3. Коротка організаційно-економічна характеристика базового підприємства

4. Облік формування заборгованості перед бюджетом за податком на доходи фізичних осіб

5. Облік розрахунків з бюджетом за податком на доходи фізичних осіб.

6. Шляхи удосконалення обліку податку на доходи фізичних осіб

Висновки і пропозиції.

Список використаних джерел.

Додатки.

Вступ

Актуальність теми зумовлена суспільною важливістю податку на доходи фізичних осіб, а також постійними змінами податкового законодавства, що потребує детального дослідження та аналізу для ведення правильного обліку даного об’єкту на підприємстві.

Роль обліку в управлінні об’єктом. Приватне акціонерне товариство «Ніжинський цегельний завод» зустрічається з цим об’єктом як податковий агент під час взаємодії з фізичними особами – працівниками підприємства. Так як податок на доходи фізичних осіб є загальнообов’язковим до сплати,- правильне управління податковою звітністю є необхідним для підтримання здорової діяльності підприємства в межах правового поля.

Аналіз попередніх видань проблему обліку податкових зобов’язань за податком на доходи фізичних осіб досліджували такі вітчизняні вчені:

· Боровик, Лелека: стаття «ВДОСКОНАЛЕННЯ СУЧАСНОГО ПОРЯДКУ НАРАХУВАННЯ І СПЛАТИ ПОДАТКУ НА ДОХОДИ ФІЗИЧНИХ ОСІБ»

· Безверхий: стаття «ОБЛІК І ЗВІТНІСТЬ РОЗРАХУНКІВ ЗА ПОДАТКОМ НА ДОХОДИ ФІЗИЧНИХ ОСІБ»

· Ковач «ОБЛІК РОЗРАХУНКІВ І ЗВІТНІСТЬ ЗА ПОДАТКОМ НА ДОХОДИ ФІЗИЧНИХ ОСІБ З ДОХОДІВ У ВИГЛЯДІ ДОДАТКОВОГО БЛАГА»

А також Пономаренко, Петросенко, Литовченко, Марінець, Бикова, Ковач та інші.

Мета дослідження теоретичних засад та практики розрахунків з бюджетом за податком на доходи фізичних осіб на базі підприємства.

Завдання дослідити практику фінансового обліку на прикладі ПрАТ «Ніжинський цегельний завод», а також синтез рекомендацій та порад щодо можливих шляхів поліпшення подальшого обліку розрахунків за податком на доходи фізичних осіб.

Об’єкт взаємовідносини між суб’єктом господарювання та бюджетом щодо розрахунку за податком на доходи фізичних осіб

Предмет теоретичні засади, методологія та практика бухгалтерського обліку на ПрАТ «Ніжинський цегельний завод», нормативно-правова база щодо регулювання розрахунків з бюджетом за податком на доходи фізичних осіб.

Методи дослідження

Інформаційна база дослідження:

- Податковий кодекс України

- Листи до ДПС України

- Наказ про облікову політику підприємства;

- Розрахункова платіжна відомість підприємства

Економічна сутність податку на доходи фізичних осіб

На теперішній час податок на доходи фізичних осіб ( далі ПДФО ) є ключовим податком у більшості розвинутих країн світу. Таким його можна визнати і в Україні, адже надходження до бюджету від нього є досить вагомими [АП 2]

Для повноцінного аналізу економічної сутності ПДФО слід розглянути його визначення, втім воно відсутнє в Податковому кодексі Україні (далі ПКУ) та інших нормативно-правових документах, тому ми вважаємо за доцільне використовувати термін зазначений в статті Безверхого «Облік і звітність розрахунків за податками на доходи фізичних осіб» як найбільш повно відображаючий економічну природу досліджуваного податку, де ПДФО - це загальнодержавний податок, що нараховується на доходи фізичних осіб та сплачується безпосередньо платником або податковим агентом відповідно до норм ПКУ [АП 1].

Як і будь-який податок ПДФО є загальнообов’язковим до сплати. Розглядаючи ПДФО на макрорівні його задачею є забезпечення функцій держави за рахунок наповнення бюджету, а також справедливий розподіл соціальних благ між населенням країни. Його роль складно переоцінити, так ПДФО становить приблизно 18% від зведеного бюджету України за 2013-2015 роки (додаток А) і займає 2 місце серед всіх податкових надходжень ( поступаючись лише податку на додану вартість).

В першу чергу, такі обсяги надходжень досягаються за рахунок широкої бази оподаткування, яким виступає загальний оподаткований дохід фізичних осіб (додаток Б). Так, платником ПДФО виступає фізична особа:

· Резидент – яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

· Нерезидент - яка отримує доходи з джерела їх походження в Україні;

· Податковий агент

(згідно п. 162.1 ст. 162 ПКУ)

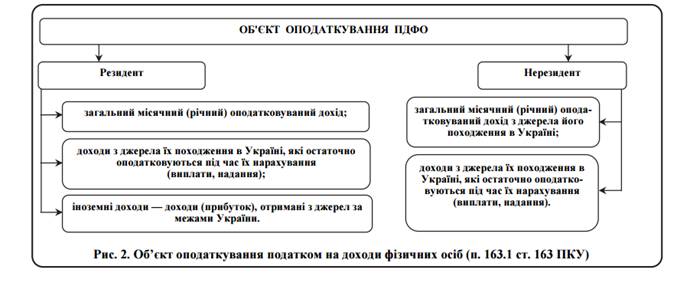

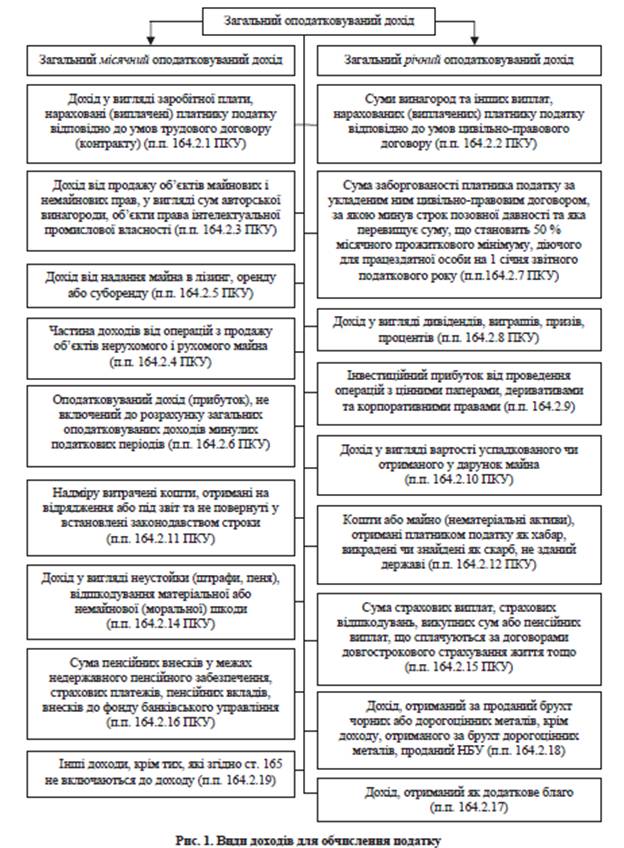

Визначити об’єкт оподаткування можна за допомогю рис. 2. [2]

Я

ми можеми спостерігати

і резиденти, і нерезиденти мають зобов’язання перед бюджетом за ПДФО від

загального місяного доходу, а також доходів що мають джерела з Україні або

остаточно оподатковуються від час їх нарахування в Україні. Втім, між

наведеними платниками податку існують

відмінності, так: резиденти нараховують зобов’язання і за іноземні доходи

(прибутки), отримані з джерел за межами України. Що, на нашу думку  свідчить про певну пільгову політику по

відношенню до нерезидентів і є скоріше позитивним фактором у формуванні податкової

політики держави та створенні сприятливого клімату для ведення господарської

діяльності.

свідчить про певну пільгову політику по

відношенню до нерезидентів і є скоріше позитивним фактором у формуванні податкової

політики держави та створенні сприятливого клімату для ведення господарської

діяльності.

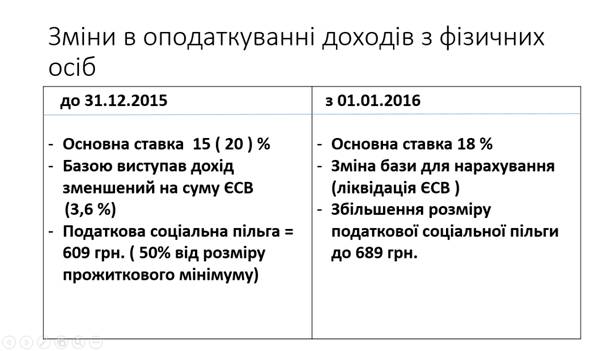

Дискусійним питанням є ставки ПДФО: вони суттєвою мірою впливають на ділову активність суб’єктів господарвання та рівень «виведених із тіні» доходів населення і є одним із основних іструментів регулювання рівня життя домогосподарств, але податкове законодавство змінюється щороку, що негативно впливає діловий клімат для ведення господарської діяльності. Так для України у відповідності зі змінами ПКУ від 01.01.2016 ставки наступні:

1. Ставка 0 відсотків застосовується до:· вартості власності, що успадковується (приймається у дарунок) членами сім"ї спадкодавця (дарувальника) першого ступеня споріднення;

· вартості власності, що успадковується (приймається у дарунок) особою, яка є інвалідом I групи або має статус дитини-сироти або дитини, позбавленої батьківського піклування;

· вартості власності, що успадковується (приймається у дарунок) дитиною – інвалідом;

· грошових заощаджень, поміщених до 2 січня 1992 року в установи Ощадного банку СРСР та державного страхування СРСР, що діяли на території України, а також у державні цінні папери (облігації Державної цільової безпроцентної позики 1990 року, облігації Державної внутрішньої виграшної позики 1982 року, державні казначейські зобов"язання СРСР, сертифікати Ощадного банку СРСР) та грошових заощаджень громадян України, поміщених в установи Ощадного банку України та колишнього Укрдержстраху протягом 1992 - 1994 років, погашення яких не відбулося, що успадковуються (приймаються у дарунок) спадкоємцем (дарувальником)- резидентом

2. Ставка 5 відсотків застосовується до:

· для дивідендів по акціях та корпоративних правах, нарахованих резидентами - платниками податку на прибуток підприємств

· для доходів, отриманих платником податку - резидентом від продажу нерухомого (рухомого) майна, спадщини (подарунку), в частині що підлягає оподаткуванню

3. Ставка податку 15 відс. встановлена для пенсій, щомісячного довічного грошового утримання, які отримуються платником податку з Пенсійного фонду України або бюджету згідно із законом, в частині перевищення над триразовим розміром мінімальної зарплати, встановленої на 1 січня (у розрахунку на місяць) (у 2016 році – 4 134 грн.) (п. 167.4 ст. 167 ПКУ).

4. У всіх інших випадках ставка податку складає 18 %

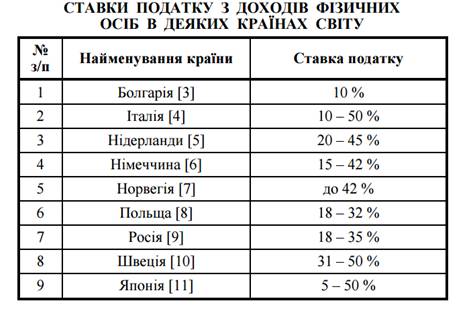

Слід зазначити, що такий підхід до оподаткування є не типовим для світової практики, так в більшості країн світу шкала ставок прибуткового податку з громадян прогресивна і максимальний їх розмір сягає значних величин: 40 % у Великобританії, 53 % у Німеччині, 56,8 % у Франції, 50 % у Японії та в Австрії, 55 % у Бельгії [10, с. 69-97].

Табл. 1

Крім

того, на особливу увагу заслуговує досвід прибуткового оподаткування громадян

Сполучених Штатів Америки. Зокрема в США функціонує прогресивна шкала

оподаткування доходів фізичних осіб зі ставками податку від 15 до 28 %. При

цьому оподатковуватись за вибором платників податку можуть або доходи окремо

взятого громадянина, або ж прибутки всієї родини. В останньому випадку за базу

оподаткування слугує сумарна вартість усіх видів доходів членів сім’ї за рік

[10, c 93]. Слід зазначити, що нині в цій країні розмір неоподатковуваного

мінімуму доходів громадян сягає 3 тис. доларів США в рік для одиноких громадян

і 5 тис. доларів США для подружжя [4, с. 32-33; 10, с. 94].

На

фоні такого підходу до оподаткування за ПДФО Україна обрала нетиповий шлях,

використовуючи єдину ставку (для більшості доходів) 18%. На наша думку, це

створює презумпцію соціальної рівності, а також сприяє виведенню доходів «із

тіні» особливо в той час коли країна потребує розвитку підприємництва та

поліпшення рівня життя. Втім, практику оподаткування не окремого особу-платника

податку, а сім’ї загалом може стати суттєвою підтримкою для багатодітних сімей.

Об’єкт курсової роботи досліджується на базі ПрАТ «Ніжинський цегельний завод» тому пропонуємо біль детально зупинитись на ролі податкового агенту в оподаткуванні за ПДФО

ПКУ [4]установлено два різновиди порядку нарахування, утримання і сплати податку до бюджету. Критерієм для їх розмежування обрано джерело виплати доходу, точніше, наявність статусу податкового агента в особи, яка виплачує доход. Податковим агентом із цього податку визнається юридична особа, її філія, відділення, інший відокремлений підрозділ або фізична особа чи представництво нерезидента - юридичної особи, які незалежно від їх організаційно-правового статусу і способу оподаткування іншими податками зобов’язані нараховувати, утримувати і сплачувати податок з доходів фізичних осіб до бюджету від імені й за рахунок платника податку, вести податковий облік і подавати податкову звітність податковим органам відповідно до законодавства, а також нести відповідальність за порушення норм чинного законодавства.

Відповідно до чинного законодавства податковий агент, який нараховує або виплачує оподатковуваний дохід на користь платника податку, утримує податок від суми такого доходу за його рахунок, використовуючи відповідну ставку податку залежно від об’єкта оподаткування.

Питання використання податкової соціальної пільги, оподаткування матеріального блага та додаткового блага буде розглянуто в розділі 4 даної наукової роботи.

Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

Бухгалтерський облік розрахунків з бюджетом за податком на доходи фізичних осіб керується значною кількістю нормативно правових документів (додаток В).

Головним документом що регламентує ПДФО є Податковий кодекс України, а саме розділ IV який має назву «Податок на доходи фізичних осіб». В ньому визначається наступне:

· Платник податку

· Об"єкт оподаткування

· База оподаткування

· Доходи, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу

· Податкова знижка

· Ставки податку

· Порядок нарахування, утримання та сплати (перерахування) податку до бюджету

· Перерахунок податку та податкові соціальні пільги

· Особливості нарахування (виплати) та оподаткування окремих видів доходів

· Особи, відповідальні за утримання (нарахування) та сплату (перерахування) податку до бюджету

· Порядок оподаткування операцій з продажу (обміну) об"єктів нерухомого майна

· Порядок оподаткування операцій з продажу або обміну об"єктів рухомого майна

· Оподаткування доходу, отриманого платником податку в результаті прийняття ним у спадщину чи дарунок коштів, майна, майнових чи немайнових прав

· Визначення суми процентів, сплачених платником податку за користування іпотечним житловим кредитом з метою нарахування податкової знижки

· Забезпечення виконання податкових зобов"язань

· Оподаткування доходів, отриманих фізичною особою - підприємцем від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування

· Оподаткування доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність

· Порядок подання річної декларації про майновий стан і доходи (податкової декларації)

Окрім Податкового кодексу України питання нарахування ПДФО також регулюється Господарським кодексом України та Цивільним кодексом.

Статтею першою ГКУ визначено основні засади господарювання в Україні і регулює господарські відносини, що виникають у процесі організації та здійснення господарської діяльності між суб"єктами господарювання, а також між цими суб"єктами та іншими учасниками відносин у сфері господарювання. () А саме форми існування підприємницької діяльності, необхідні умови для їх створення, основні зобов’язання підприємства перед бюджетом та урегулювання господарський відносин з іншими суб’єктами, а також накладає відповідальність за правопорушення у відповідності з чинним законодавством.

Цивільним кодексом України регулюються наступне:

Особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників.

При цьому до майнових відносин, заснованих на адміністративному або іншому владному підпорядкуванні однієї сторони другій стороні, а також до податкових, бюджетних відносин цивільне законодавство не застосовується, якщо інше не встановлено законом.

Тобто, визначається права та обов’язки фізичних та юридичних осіб та питання регулювання власності (як інтелектуальної так і майнової) не заснованої на адміністративному праворегулюванні.

Інші нормативно-правові документи, що регламентують дане питання є постанови Кабінету міністрів України:

1. Постанова КМ України від 29. 12. 10 № 1227 – пояснює умови отримання соціальної пільги, необхідні документи для подачі для кожної категорії платників податку, що претендують на її отримання. Також визнає такими що втратили чинність попередні постанови Кабінету міністрів щодо регулювання даного питання.

2. Постанова КМ України від 27. 12. 10 № 1243 – визначає перелік документів, які необхідні платнику податку для того, щоб виїхати закордон, за необхідності.

Численні листи Державної фіскальної служби України:

1. Лист ДФС України від 25.01.2016 № 2237 містить пояснення щодо застосування нових ставок ПДФО , зазначає коефіцієнт для доходів у негрошовій формі, а саме на рівні 1,21951 ( К = 100 / ( 100 – Сп ), де Сп – ставка прибуткового податку), пояснює методику оподаткування лікарняних і відпускник, та визначає точний розмір соціальної пільги для поточного року ( звичайна соціальна пільга = 689 грн або ½ мінімальної заробітної плати). А також зазначає правила оподаткування пенсій, призів, виграшів та процентів.

2. Лист ДФС України від 12.01.2016 №594 вносить рекомендації щодо оформлення авансових платежів по ПДФО та заповнення додатку Ф4 до податкової декларації про майновий стан і доходи

3. Лист ДФС України від 17.03.15 № 8870 вказує граничні терміни подачі декларації для осіб, що проводять незалежну професійну діяльність

4. Спільний лист ДФС України та Пенсійного фонду України від 22.07.14 № 127 містить роз’яснення щодо нарахування та відображення у звіті про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов"язкове державне соціальне страхування до органів доходів і зборів сум нарахованого середнього заробітку мобілізованим працівникам, призваним на військову службу за призовом під час мобілізації, на особливий період

5. Лист Міндоходів України від 31.01.2014 №2352 затверджує положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків”, зареєстрований в Міністерстві юстиції України

Надалі пропоную провести огляд загальної літератури щодо регулювання фінансової звітності, а саме:

П(С)БО 1 Загальні вимоги до фінансової звітності – в якому зазначаються мета, принципи ведення фінансової звітності, базові правила обліку, склад та облік звітності, визначення деяких економічних категорій та терміну подачі звіту.

П(С)БО 2 Баланс – зазначає правила використання статей балансу та їх змісту, форма балансу.

Цікавим, на нашу думку є порівняння чинного законодавства з минулорічним. Так, ставка податку перестала бути прогресивною і відбувся перехід до єдиної ставки 18 %. Враховуючи, що раніше ПДФО для заробітної плати, розмір якої становив менше 10-х мінімальних заробітних плат, складав 15 %, може скластися враження що збільшився податковий тягар для малозабезпечених сімей, але ця зміна компенсується ліквідацією сплати ЄСВ працівником. Математично це можна відобразити так:

(100 – 3,6) * (100 – 15 ) – 1,5 = 80,44 - відсоток від заробітної плати, який отримував працівник до 01.01.2016 ( розміром до 10 мінімальних зарплат)

(100 – 3,6) * (100 – 20 ) – 1,5 = 75,62 – для зарплат розмір яких перевищував 10 мінімальних зарплат

100 – 18 – 1,5 = 80,5 - відсоток від заробітної плати, який отримує працівник при поточному законодавстві.

Тому ми можемо спостерігати лише позитивні зміни ПКУ в частинні оподаткуванні за ПДФО для фізичних осіб-платників податку

А також відбулося коригування такого показника як соціальної пільги у відповідності до збільшення прожиткового мінімуму з 609 грн. до 689 грн. та з 1218 грн. до 1378 грн. відповідно

Табл.

Спеціальна література представлена наступними авторами:

o Безверхий К. «ОБЛІК І ЗВІТНІСТЬ РОЗРАХУНКІВ ЗА ПОДАТКОМ НА ДОХОДИ ФІЗИЧНИХ ОСІБ»

o Ковач С. І. «ОБЛІК РОЗРАХУНКІВ І ЗВІТНІСТЬ ЗА ПОДАТКОМ НА ДОХОДИ ФІЗИЧНИХ ОСІБ З ДОХОДІВ У ВИГЛЯДІ ДОДАТКОВОГО БЛАГА»

o Піскова Ж.В. та Цуркан І.М. «Оподаткування доходів фізичних осіб від операцій з об’єктами нерухомого та рухомого майна»

o Боровик П.М. та Лелека В.І. «ВДОСКОНАЛЕННЯ СУЧАСНОГО ПОРЯДКУ НАРАХУВАННЯ І СПЛАТИ ПОДАТКУ НА ДОХОДИ ФІЗИЧНИХ ОСІБ»

o Гудковський С. Б., Остапенко Д.Я. «ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ В УКРАЇНІ: СУПЕРЕЧКИ ТА ПЕРСПЕКТИВИ»

o інші

Розглядаючи вищезгаданих представників по теорії та практиці розрахунку бюджету за ПДФО слід зазначити наступне:

- Література такого типу є швидкоплинною через постійні зміни законодавства і майже відразу втрачає свою актуальність ;

- Виходячи с першого пункту - наявна велика кількість періодичних видань втім відсутні посібники через недоцільність їх використання в перспективі

- Розглядається оподаткування окремого об’єкту, а не структура податку в цілому

На нашу думку наявність, наявність розгалуженої нормативно-правової бази надає значні можливості для дослідження обраного питання, але помічається дублювання інформації зазначеної в ПКУ та листах ДФС, постановах КМУ. Необхідність в додатковому поясненні матеріалу Податкового кодексу, скоріш за все, свідчить про незрозумілість викладення думок в ПКУ для більшості користувачів. Тому слід розглянути шляхи або спрощення кодексу для розуміння або систематизації всіх підзаконних на нормативних документів в єдиному переліку для зручності користування.

Коротка організаційно-економічна характеристика базового підприємства

Підприємство «Ніжинський цегельний завод» є приватним акціонерним товариством зареєстроване в 1995 році. Розміщене воно в районному центрі Ніжині, Чернігівська область. Розгалужена система залізничних шляхів сполучає Ніжин з Черніговом (86 км), сусіднім обласним центром Сумами (205 км) та Києвом ( 156 км) і є сприятливим фактором для розвитку фірми.

Товариство займається видобутком глиною, виробництвом і реалізацією цегли.

Згідно умов класифікації підприємства Державною фіскальною службою за розмірами базове підприємство підпадає під категорію середніх підприємств, так як облікова чисельність працівників більше 50 осіб ( приблизно 200 осіб ). На нашу думку, розгляд саме середнього бізнесу є особливо актуальним для сьогодення, тому було обране максимально типове підприємство для аналізу його економіко-організаційного стану та фінансово-облікової практики.

Основою для аналізу економічного стану підприємству є баланс підприємства та звіт про фінансовий стан підприємства, тому ми пропонуємо розглянути зазначені документи (додаток Г, Д).

Примітка Для опрацювання звітності взята інформація за 2012-2014 роки як найбільш актуальна серед наявних у вільному доступі, розрахункова відомість по працівникам і інформацію по балансу рахунку 641 «Податок на доходи фізичних осіб» взята на підприємстві за 2015 рік, у зв’язку з цим дані будуть відповідати законодавству яке було актуальним для звітного періоду. Надалі буде проведений розрахунок планових змін у структурі зобов’язань по заробітній платі підприємства.

Джерела

Пасиви підприємства виражені власним капіталом і знаходиться в діапазоні 90% від загальних джерел формування підприємства, поточними зобов’язаннями (7-14% в залежності від звітного періоду), а довгострокові зобов’язання відсутні взагалі, що є типовим для більшості суб’єктів господарської діяльності в Україні.

Основну частку в пасивах підприємстві займає додатковий капітал і майже відсутній позиковий капітал ( близько 10 %), що свідчить про нераціональне використання можливостей підприємства щодо додаткового залучення джерел фінансування або неготовність керівництва вести свою діяльність з більшою часткою «чужого» капіталу, який, окрім іншого, потребує додаткових витрат на обслуговування. Поточні зобов’язання представленні розрахунками перед постачальниками за товари, роботи, послуги, перед бюджетом, з оплати праці та страховим зобов’язанням. В цьому переліку відсутні короткострокові кредити чи короткострокові векселі видані; таким чином ПрАТ «Ніжинський цегельний завод» обмежилось мінімумом можливих зобов’язань які виникають в процесі операційної діяльності підприємства.

Цікавим є те що основу власного капіталу складає додатковий капітал, а не зареєстрований. Скоріш за все, така особливість пояснюється небажанням власників вносити зміни до статутного капіталу, що потребує перереєстрації його суми.

Активи

Розглядаючи активи ПрАТ «Ніжинський цегельний завод» в першу чергу є помітним значний знос основних засобів, близько 50%. Враховуючи те, що підприємство використовує прямолінійний метод нарахування амортизації для виробничого обладнання, що вказано в Наказі про облікову політику підприємства такий розмір є досить значним.

Фінансовий результат

Дані за 2012-2014 рік свідчать про нестабільність фінансового результату підприємства (від збитку в 121 тис. грн. у 2012 році до прибутку в 128 тис грн. в 2014) Скоріш за все це пов’язана з загальноекономічними процесами в країні, спадом економічної активності та купівельної спроможності населення, втім ПрАТ «Ніжинський цегельний завод» зміг стабілізувати своє становище починаючи з 2013 року.

Організаційна складова

Згідно з Наказом про організацію бухгалтерського обліку і облікової політики ПрАТ «Ніжинський цегельний завод» відповідальність за організацію бухгалтерського обліку на підприємстві, забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності на підставі ст. 8 Закону №996 покладається на голову правління підприємством. А ведення бухгалтерського обліку покладено на бухгалтерію підприємства на чолі з головним бухгалтером.()

Головний бухгалтер як і будь-який працівник діє у відповідності з посадовою інструкцією (додаток) в якій зазначається загальні професійні вимоги до особи головного бухгалтера, його завдання та обов’язки, права та відповідальність за його діяльність.

Для ведення бухгалтерського обліку використовуються програма «1С:підприємство»

Облік формування заборгованості перед бюджетом за податком на доходи фізичних осіб

Ведення господарської діяльності передбачає використання працівників та оплати праці за відпрацьовану роботу. На цьому етапі у підприємства виникає зобов’язання за ПДФО перед бюджетом. ПрАТ «Ніжинським цегельний завод» не є виключенням. Не залежно від форми оплати праці та його розміру підприємство як податковий агент зобов’язане утримати із заробітної плати податок на доходи фізичних осіб у розмірі передбаченому чинним законодавством (IV розділом ПКУ), від 01.01.2016 року розмір ставки для заробітної плати складає 18%. Але так як надалі буде розглядатися звітність за листопад 2015 року, то до неї буде використовуватись ставки минулорічного законодавства. Відтак, окрім ПДФО підприємство також робить відрахування за єдиним соціальним внеском із заробітної плати та утримує військовий збір у розмірі 1,5%. Таким чином:

ЄСВ

= заробітна плата * 3,6%

ПДФО = (заробітна плата – ЄСВ) * 18%

ВЗ = (заробітна плата – ЄСВ) * 1,5

Як тільки відбувається нарахування заробітної плати, підставою для чого є табель використаного часу, наряди по прийнятих відділом технологічного контролю готових і зданим на склад (комору) виробах, змінний рапорт, в залежності від категорії працівника; підприємство зобов’язане створити та подати звітність до відповідного податкового органу; Згідно п. 49.18 ст.49 ПК податкові декларації подаються за базовий звітний (податковий) період, що дорівнює:

- календарному місяцю (у тому числі в разі сплати місячних авансових внесків) – протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця;

- календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) – протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу (півріччя);

- календарному року для платників податку на доходи фізичних осіб – підприємців – протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) року.

Якщо останній день терміну подання податкової декларації припадає на вихідний або святковий день, то останнім днем терміну вважається операційний (банківський) день, який настає за вихідним або святковим днем.

Розглянемо даний підхід на прикладі:

За листопад 2015 року підприємство нарахувало зарплату 167 робітникам відділу робітників

в загальному обсязі 475383,30 грн.

ЄСВ 15182,13 ( ЄСВ нараховано за ставкою 3,6 % на суму 421725,83 грн.)

ПДФО склало 62047,67 ( нараховано на суму 429098,69 грн.)

ВЗ – 6475,42 ( ВЗ нараховано на 475383,30 грн.) (додаток )

Як можна помітити різноманітні відрахування та утримання нараховуються на суму відмінну від суми заробітної плати, це пояснюється використанням податкової соціальної пільги (ПСП) Граничним доходом, який дозволяє застосувати податкову соціальну пільгу в поточному місяці, є дохід, розмір якого не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн. Тобто максимальний розмір доходу, до якого застосовується податкова соціальна пільга у 2015 році = 1218*1,4=1710 грн.

Податкова соціальна пільга — це можливість

платника податків зменшити нарахований загальний місячний оподатковуваний дохід

у вигляді заробітної плати. Сума, на яку зменшується загальний

місячний оподатковуваний дохід.

Не зрозумілим є зміст стовпця «оплата годин за середнім», де

у робітника під порядковим номером 51 нарахована сума в 29641,47 грн і

робітника під номером 152 у розмірі 14145,26 грн. При чому даний показник не

обкладається ніякими податками і зборами.

Таким чином, реальна сума податкової соціальної пільги склав: 475383,30 - 29641,47 - 14145,26 - 429098,69 = 2497,88 (грн.)

Кореспонденція рахунків з нарахування ПДФО

|

№ |

Зміст господарських операцій |

Кореспонденція рахунків, субрахунків |

Сума, |

|

|

з/п |

Дебет |

Кредит |

грн. |

|

|

1 |

Відображено нарахування заробітної плати Ярмаку |

23 |

661 |

4038 |

|

2 |

Утримано із нарахованої заробітної плати єдиний внесок на загальнообов"язкове державне соціальне страхування за ставкою 3,6 % |

661 |

651 |

147,37 |

|

4038,00 грн. × 0,036 = 147,37грн. |

||||

|

3 |

Утримано із нарахованої заробітної плати податок на доходи фізичних осіб |

661 |

6411/ Прибутковий податок |

583,89 |

|

(4038,00 грн. – 147,37 грн.) × 0,15 = 390,42 грн. |

||||

|

4 |

Утримано із нарахованої заробітної плати військовий збір |

661 |

642/ВЗ |

58,39 |

|

(4038,00 грн. – 147,37 грн.) × 0,015 = 58,39 грн. |

||||

|

4 |

Нараховано ЄСВ на фонд заробітної плати |

23 |

651 |

181976,3 |

|

загальний фонд заробітної плати × 0,3828 = 181976,3 грн. |

||||

Виходячи з вищенаведеної таблиці можна зазначити що заборгованість за податком на доходи фізичних осіб на базовому підприємстві обліковуються обліковується на аналітичному рахунку 6411/Прибутковий податок.

В Журналі-ордері і Відомості по рахунку 6411 Прибутковий податок зазначені наступні кореспондуючі рахунки по кредиту():

63 – розрахунки з різними постачальниками

66 – розрахунки із заробітної плати

94 – інші витрати операційної діяльності

Проводкою Дт 631 Кт 6411 була оформлена лише одна операція за липень на суму 480 грн. Це була оренда автомобіля підприємством у працівника.

Дт 94 Кт 6411 відображається утримання з додаткових виплат підприємства у межах політики соціального забезпечення підприємства сімей

Облік розрахунків з бюджетом за податком на доходи фізичних осіб.

За наявності заборгованості перед бюджетом за ПДФО у підприємства виникає зобов’язання з подальшої оплати. Необхідну суму оплати визначається як кредитове сальдо аналітичного рахунку 641 «Податок на доходи фізичних осіб» На ПрАТ «Ніжинський цегельний завод» оплата здійснюється за допомогою платіжного доручення на ім’я Державної казначейської служби України

Кореспонденція рахунків

|

№ |

Зміст господарських операцій |

Кореспонденція рахунків, субрахунків |

Сума, |

||

|

Дебет |

Кредит |

грн. |

|||

|

4 |

З поточного рахунка товариства перераховано: |

||||

|

єдиний внесок на загальнообов"язкове державне соціальне страхування |

651 |

311 |

147,37 |

||

|

податок на доходи фізичних осіб |

6414 |

311 |

583,89 |

||

|

військовий збір |

652 |

311 |

58,39 |

||

|

5 |

3 каси товариства виплачено заробітну плату Ярмау С.О. |

661 |

301 |

3 248,35 |

|

|

Сума до виплати = 4038 - 147,37 - 583,89 - 58,39 = |

При цьому податок підлягає сплаті до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати цього податку до бюджету. При нарахуванні оподатковуваного доходу, який не виплачується платникові податку особою, яка його нараховує, сума податку, що підлягає утриманню з такого нарахованого доходу, повинна бути перерахована до бюджету в строки, встановлені для місячного податкового періоду [4].

Шляхи удосконалення обліку податку на доходи фізичних осіб

ПрАТ «Ніжинський цегельний завод» підприємство яке існує досить тривалий час і має свої практичні напрацювання, які обумовленні специфікою їх діяльності. Втім, є деякі питання які можна вважати дискусійними і щодо яких наявні пропозиції, дотримання вказаних напрямів, як очікується, призведе до покращення умов ведення фінансового обліку а підприємстві.

В першу чергу ми рекомендуємо розглянути доцільність застосування новіших версій програмного забезпечення «1С:підприємство», а саме «1С: підприємство 8, управління виробничим підприємством (УВП). Як вже було зазначено підприємство користується 7 версією програмного продукту; які ж переваги має 8 версія?

Перше, що звертає на себе увагу, — це можливість перемикання інтерфейсів. Їх в УВП — п’ятнадцять. Це означає, що охоплено майже всі ділянки роботи виробничого підприємства середнього розміру:

— управління запасами, закупівлями й обладнанням;

— управління організацією виробничих процесів;

— управління оптовою і роздрібною торгівлею;

— управління відносинами з клієнтами;

— управління персоналом і грошовими коштами;

— бюджетування і МСФЗ;

— бухгалтерський і податковий облік.

Розглянемо деякі з цих ділянок.

Бюджетування — це нагальна проблема багатьох підприємств. Як правило, фінансовий директор буквально закопується у таблицях Excel, намагаючись видобути з бухгалтерії потрібну інформацію. Моделювання бюджету з урахуванням різноманітних чинників перетворюється у тому ж Excel’і на вельми трудозатратну процедуру.

Розробники УВП врахували це. Процес планування дуже органічно вписався у бухгалтерський блок програми. Уповноважені керівники центрів фінансової відповідальності подають заявки на платежі, тому у будь-який момент можна проаналізувати прогноз на резервування коштів, відповідність їх виділеним бюджетам. Керівник відділу продажу і закупівель заповнює форму плану продажу у зручній та зрозумілій для нього формі. При цьому відхилення між планом і фактичними показниками можна легко простежити у відповідному звіті.

Аналітик, який зводить воєдино всі бюджети, аж до отримання прогнозного балансу, теж має свої інструменти роботи. Шаблони бюджетів можна гнучко змінювати залежно від сценарію, і програма дозволить швидко виконати перерозрахунок загальної моделі. Можна використовувати «ковзаюче» планування, настроювати рівень деталізації плану, використовувати контролюючі бюджети. Залежно від того, що важливо контролювати керівництву, можна гнучко настроювати управлінські звіти. І дані аналізу, як правило, подавати і в табличному, і в графічному вигляді.

Одне з нововведень «восьмої» платформи — розширений графічний інтерфейс. Наприклад, за допомогою блок-схем можна відображати шаблони бізнес-процесів підприємства, із зазначенням відповідальних, умов розгалуження процесу. Ці самі процеси можна запускати на виконання у реальному режимі часу. Отже, якщо попередній виконавець позначить виконання своєї частини завдання, то наступний виконавець отримає повідомлення, що настала його черга діяти. А кого заохочувати чи карати, видно у відповідному звіті з деталізацією до конкретних завдань, які виконуються у цей момент .

Зображувальні можливості «1С 8.0» набагато більші, ніж традиційний Windows-інтерфейс версії 7.7. Для жінок (головного складу бухгалтерії) це важлива обставина. Погодьтеся, що працювати у привабливій програмі, з інтерфейсом, здатним «причарувати» ніжне жіноче серце, набагато приємніше, ніж на сухувато-діловому робочому столі «сімки».

Програмісти, зі свого боку, високо оцінюють логічну витонченість та простоту нової платформи. «Вісімка» має зручну систему сервісів та візуальні засоби розробки (різноманітні конструктори), швидкість написання коду і разом з тим його гнучкість. Тут використано принципово іншу за потужністю мову запитів, що дозволяє «одним помахом руки» (одним виконуваним оператором) виловити у масиві даних відповідь на хитросплетіння задумів фінансового директора чи директора з маркетингу.

Випускається програма у двох варіантах — файловому та «клієнт-сервер» (MS SQL Server). Файлова версія ефективно працює у розрахованому на багато користувачів режимі на невеликих підприємствах, клієнт-серверна версія забезпечує ефективну роботу на десятках і сотнях комп’ютерів одночасно.

Недоліком переходу на нову систему може стати її ціна, відтак «1С:підприємство 8, управління виробничим підприємством» коштує 53 000 грн. що є досить суттєвими витратами для підприємства яка лише нещодавно вийшла зі збиткового стану. Тому таку пропозицію слід розглядати як перспективну.

Також

пропонується започаткувати графік документообороту, який до цього був відсутній

на підприємстві, його наявність значно спрощує ведення внутрішнього

бухгалтерського обліку, а також дозволяє чітко регламентувати терміни подачі

документів та відповідальних за це осіб.

На нашу думку, назва аналітичного рахунку 6411 «прибутковий податок» є не

зовсім вдалою, бо створює аналогію зі схожим за назвою податком на прибуток,

тому вносимо рекомендації щодо заміни назви аналітичного рахунку на такий, який

повністю відповідав би змісту рахунку, наприклад, «Податок на доходи фізичних

осіб». Це буде превентивним заходом щодо можливих непорозумінь чи неправильних

тлумачень фінансової звітності.

Сьома колонка у внутрішньому документі

Висновки і пропозиції.

Нами було досліджено загальні теоретичні засади обліку розрахунків за податком на доходи фізичних осіб та практику обліку на базі ПрАТ «Ніжинський цегельний завод».

Виходячи із здійсненого аналізу можна зазначити наступне:

- Розрахунки із бюджетом за ПДФО є урегульованим з боку держави нормативно-правовими документами яка в першу чергу представлена окремим розділом Податкового кодексу України.

- Дане питання регулюється значною кількістю підзаконних нормативно-правових актів (листи ДФС, метод рекомендації, тощо) в яких спостерігається дублювання положень основних документів

- За обраною темою наявна значна кількість періодичної спеціальної літератури, для якої є характерним вузькопредметний аналіз теми лише у розрізі одного об’єкту обліку;

- Досліджуване підприємство можна характеризувати як середнього розміру з певними характерними особливостями: наявність мінімального розміру статутного капіталу, та відсутність довгострокового позикового капіталу

- Підприємство використовує електронну систему звітності представлену програмою «1С:підприємство»

- Облік розрахунків за податком на доходи фізичних осіб ведеться на аналітичному рахунку 6411/Прибутковий податок. Розрахунку із заборгованості погашаються платіжним дорученням вчасно та в повному обсязі

-

Список використаних джерел

Додатки

Додаток А

Додаток

Б

Додаток

Б

Додаток В

Додаток Д

|

Звіт про фінансові результати (Звіт про сукупний дохід) |

||||

|

I. ФІНАНСОВІ РЕЗУЛЬТАТИ |

||||

|

Стаття |

Код рядка |

12 |

13 |

14 |

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

8168 |

8802 |

8168 |

|

Чисті зароблені страхові премії |

2010 |

0 |

0 |

0 |

|

Премії підписані, валова сума |

2011 |

0 |

0 |

0 |

|

Премії, передані у перестрахування |

2012 |

0 |

0 |

0 |

|

Зміна резерву незароблених премій, валова сума |

2013 |

0 |

0 |

0 |

|

Зміна частки перестраховиків у резерві незароблених премій |

2014 |

0 |

0 |

0 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

-6588 |

-6817 |

-6588 |

|

Чисті понесені збитки за страховими виплатами |

2070 |

0 |

0 |

0 |

|

Валовий: прибуток |

2090 |

1580 |

1985 |

1580 |

|

Валовий: збиток |

2095 |

0 |

0 |

0 |

|

Дохід (витрати) від зміни у резервах довгострокових зобов’язань |

2105 |

0 |

0 |

0 |

|

Дохід (витрати) від зміни інших страхових резервів |

2110 |

0 |

0 |

0 |

|

Зміна інших страхових резервів, валова сума |

2111 |

0 |

0 |

0 |

|

Зміна частки перестраховиків в інших страхових резервах |

2112 |

0 |

0 |

0 |

|

Інші операційні доходи |

2120 |

44 |

7 |

44 |

|

Дохід від зміни вартості активів, які оцінюються за справедливою вартістю |

2121 |

0 |

0 |

0 |

|

Дохід від первісного визнання біологічних активів і сільськогосподарської продукції |

2122 |

0 |

0 |

0 |

|

Адміністративні витрати |

2130 |

-817 |

-873 |

-817 |

|

Витрати на збут |

2150 |

-393 |

-625 |

-393 |

|

Інші операційні витрати |

2180 |

-236 |

-376 |

-236 |

|

Витрат від зміни вартості активів, які оцінюються за справедливою вартістю |

2181 |

0 |

0 |

0 |

|

Витрат від первісного визнання біологічних активів і сільськогосподарської продукції |

2182 |

0 |

0 |

0 |

|

Фінансовий результат від операційної діяльності: прибуток |

2190 |

178 |

118 |

178 |

|

Фінансовий результат від операційної діяльності: збиток |

2195 |

0 |

0 |

0 |

|

Дохід від участі в капіталі |

2200 |

0 |

0 |

0 |

|

Інші фінансові доходи |

2220 |

0 |

0 |

0 |

|

Інші доходи |

2240 |

0 |

0 |

0 |

|

Дохід від благодійної допомоги |

2241 |

0 |

0 |

0 |

|

Фінансові витрати |

2250 |

0 |

0 |

0 |

|

Втрати від участі в капіталі |

2255 |

0 |

0 |

0 |

|

Інші витрати |

2270 |

0 |

0 |

0 |

|

Прибуток (збиток) від впливу інфляції на монетарні статті |

2275 |

0 |

0 |

0 |

|

Фінансовий результат до оподаткування: прибуток |

2290 |

178 |

118 |

178 |

|

Фінансовий результат до оподаткування: збиток |

2295 |

0 |

0 |

0 |

|

Витрати (дохід) з податку на прибуток |

2300 |

50 |

55 |

50 |

|

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

0 |

0 |

0 |

|

Чистий фінансовий результат: прибуток |

2350 |

128 |

63 |

128 |

|

Чистий фінансовий результат: збиток |

2355 |

0 |

0 |

0 |

|

II. СУКУПНИЙ ДОХІД |

||||

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

За аналогічний період попереднього року |

|

Дооцінка (уцінка) необоротних активів |

2400 |

0 |

0 |

0 |

|

Дооцінка (уцінка) фінансових інструментів |

2405 |

0 |

0 |

0 |

|

Накопичені курсові різниці |

2410 |

0 |

0 |

0 |

|

Частка іншого сукупного доходу асоційованих та спільних підприємств |

2415 |

0 |

0 |

0 |

|

Інший сукупний дохід |

2445 |

0 |

0 |

0 |

|

Інший сукупний дохід до оподаткування |

2450 |

0 |

0 |

0 |

|

Податок на прибуток, пов’язаний з іншим сукупним доходом |

2455 |

0 |

0 |

0 |

|

Інший сукупний дохід після оподаткування |

2460 |

0 |

0 |

0 |

|

Сукупний дохід (сума рядків 2350, 2355 та 2460) |

2465 |

128 |

63 |

128 |

|

III. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

||||

|

Матеріальні затрати |

2500 |

3659 |

3806 |

3659 |

|

Витрати на оплату праці |

2505 |

3127 |

3262 |

3127 |

|

Відрахування на соціальні заходи |

2510 |

1148 |

1220 |

1148 |

|

Амортизація |

2515 |

194 |

167 |

194 |

|

Інші операційні витрати |

2520 |

80 |

148 |

80 |

|

Разом |

2550 |

8208 |

8603 |

8208 |

|

ІV. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ |

||||

|

Середньорічна кількість простих акцій |

2600 |

512000 |

512000 |

512000 |

|

Скоригована середньорічна кількість простих акцій |

2605 |

512000 |

512000 |

512000 |

|

Чистий прибуток (збиток) на одну просту акцію |

2610 |

0.25 |

0.12305 |

0.25 |

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

2615 |

0.25 |

0.12305 |

0.25 |

|

Дивіденди на одну просту акцію |

2650 |

0 |

0 |

0 |

(zip - application/zip)

(zip - application/zip)