Введение

В современных условиях хозяйствования возрастает необходимость рационального расходования средств предприятия, получения наивысших результатов с оптимально-минимальными затратами.

Предприятия, осуществляя текущую инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах.

Денежные средства организации находятся в кассе в виде наличных денег и денег денежных документов, на счетах в банках, в выставленных аккредитивах, чековых книжках и пр. Их преумножение, правильное использование, контроль за сохранением - важнейшая задача бухгалтерии.

Денежные потоки имеют важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных потоков само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Денежные средства выполняют следующие основные задачи: проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете; обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности; своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение изыскания дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений в установленные сроки; обеспечение сохранности денежных средств, бесперебойное обеспечение денежной наличностью неотложных нужд организации; изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Большая часть расчетов по взаимным обязательствам проводится через учреждения банков, т.е. путем безналичных расчетов. Все исходит из того, что все предприятия, организации, учреждения вне зависимости от формы собственности должны хранить денежные средства в банке. Для примера, хранения и расходования наличных денег предприятие имеет кассу. Наличные деньги, полученные предприятием из банка, расходуются лишь на те цели, на которые они получены.

Актуальность курсовой работы заключается в том, что управление денежными средствами имеет важное значение для правильной организации денежного обращения, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

Целью данной курсовой работы является изучение теоретических вопросов по учету денежных средств, исследование их практического применения, разработка предложений по улучшению учета на предприятии и совершенствованию деятельности предприятия ООО «БелАвтодеталь». Где эти предложения в заключении?

Задачами дипломной работы являются:

- рассмотреть задачи учета денежных средств;

- дать понятие и классификацию денежных средств и денежных потоков;

- изучить нормативно-правовое регулирование денежных средств;

- описать планирование денежных потоков;

- изучить размеры и специализацию организации;

- рассмотреть обеспеченность основными средствами, трудовыми и материальными ресурсами;

- оценить финансовое состояние;

- изучить организацию бухгалтерского учета;

- рассмотреть учет денежных средств в кассе;

- рассмотреть учет денежных средств на расчетном счете;

- описать учет денежных средств на других счетах;

- рассмотреть контроль за поступлением и расходованием денежных средств;

- провести аудит денежных и кассовых операций.

Объектом исследования является ООО «БелАвтодеталь»..

Предметом исследования является учет и аудит денежных средств.

Информационной основой для написания дипломной работы послужили: нормативные документы; экономические труды отечественных авторов (Н.П. Кондракова, О.Г. Лапиной, Е.А. Геворкян, и др.), материалы периодической печати, практические материалы исследуемого предприятия.

Поставленные цель и задачи курсовой работы определили ее структуру, которая сложилась из введения, трех глав и заключения.

Глава 1. Теоретические основы учета и аудита денежных средств

1.1 Задачи учета денежных средств

Значение ведения учета денежных средствимеет огромную важность и является важнейшим разделом бухгалтерского учета на предприятии.

В процессе хозяйственной деятельности предприятие ведет расчеты с поставщиками за приобретенные у них сырье и материалы, с покупателями за проданные им товары, с заказчиками за оказанные услуги или выполненные работы, с бюджетом либо в форме безналичных расчетов, либо наличными деньгами. Для обеспечения сохранности, контроля бухгалтер должен своевременно и достоверно фиксировать каждый факт проведенной операции, связанной с движением этих средств.

Основными задачами учета денежных средств и расчетов являются:

1. Своевременное и правильное документирование операций по движению денежных средств и расчетов;

2. Контроль за использованием денежных средств строго по целевому назначению;

3. Оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

4. Контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

5. Контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

6. Своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Поставим новые задачи перед учетом:

- улучшение состояния учета денежных средств;

- повышение ответственности руководителя за организацию учета на предприятии;

- усиление контроля за наличием и за рациональным расходованием финансовых ресурсов, в соответствии с действующими законами РФ, нормативными актами;

- формирование оперативной и достоверной информации о финансовых процессах на предприятии;

- предоставление бухгалтерской информации пользователю (инвестору и кредитору, поставщику и покупателю, налоговым и финансовым органам) информации, которая позволила бы ему совершенствоваться в сложившейся обстановке и выбрать экономически обоснованные решения, способствующие достижению желаемых результатов.

1.2 Понятие и классификация денежных средств и денежных потоков

Деньги играют исключительно важную роль в рыночной экономике. Рынок не возможен без денег, денежного обращения.

Деньги это экономическая категория, проявляются и при участии которой строятся общественные отношения; деньги выступают в качестве меновой стоимости, средства обращения, платежа и накопления.

К непосредственным предпосылкам появления денег относятся:

Переход от натурального хозяйства к производству товаров и обмену товарами.

Имущественное обособление товаров-собственников изготовляемой продукции. При сохранении стоимости в деньгах, а не в товарах, уменьшаются издержки хранения и предотвращается порча, т.е. деньги служат средством улучшения условий сохранения стоимости.

Деньги являются всеобщим товарным эквивалентом. Они обладают особенностью обмениваться на товары. Недвижимость и другие ценности. Деньги могут выполнять функцию мировых денег. Это свойство проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в разных странах.

Кроме этого деньги выполняют функции: меры стоимости; средства обращения, средства платежа; средства накопления.

Функции денег могут проявляться только при участии людей. Это означает, что деньги являются инструментом экономических отношений. Именно люди используют возможности денег, определяют оценку стоимости товаров путем установления цен, используют в качестве оплаты за приобретаемые товары, пользуются как средством платежа при взаимоотношениях с экономическими субъектами.

Денежные средства, которые не участвуют в обороте, образуют денежные накопления и выполняют функцию средства накопления. Сюда входят остатки наличных денег физических лиц, остатки денежных средств, накапливаемых предприятиями и организациями на их счетах в банках.

Денежные средства – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которыми располагают частные лица, предприятия и государство. В структуре денежной массы выделяются активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства – бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег – чеков, кредитных карточек и т.п. Эти инструменты расчетов позволяют распоряжаться банковскими депозитами, т.е. безналичными деньгами. При оплате товара и услуг покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуре денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п.

Деньги должны находиться в постоянном обороте, совершать непрерывное обращение.

Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах.

Образно денежный поток можно представить как систему „финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его „финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время, эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Денежные потоки играют ключевую роль в управлении коммерческой организацией. Даже незначительные нарушения или задержки в этом процессе, не говоря уже о его остановке, неизбежно порождают проблемы. Совокупный эффект от движения денежных средств должен проявляться в виде роста стоимости организации, который обеспечивается лишь при условии превышения поступлений над выплатами в объемах, достаточных для удовлетворения целей и требований инвесторов.

Фактическое движение денежных потоков служит основой при оценке деятельности, рыночной стоимости и при прогнозировании дальнейших перспектив коммерческой организации.

Денежный поток (поток наличности, поток платежей) – фундаментальное для финансового менеджмента понятие. Любая организация должна иметь достаточно денежных средств, что бы производить текущие платежи, закупать сырье и материалы, выплачивать заработную плату, приобретать долгосрочные активы, своевременно погашать обязательства. Нехватка денежных средств автоматически ведет к потере ликвидности, при этом менеджмент утрачивает возможность принимать независимые решения, а деятельность организации начинает зависеть от внешних субъектов, на пример, от кредиторов. Результатом такой ситуации может стать банкротство, принудительная реструктуризация, поглощение и т.п. Поэтому денежные потоки коммерческой организации во всех их формах и видах представляют собой наиболее важный объект финансового управления.

Под денежным потоком, или потоком наличности, понимается совокупность поступлений (притоков) и выплат (оттоков) денежных средств за определенный период времени, то есть распределенное во времени и пространстве движение денежных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта.

Понятие «денежные потоки» введено в научный обиход и стало предметом исследования ученых США в послевоенные годы в связи с функционированием рынка ценных бумаг. Как известно, денежные средства являются наиболее ограниченным ресурсом, привлекаемым организацией. В бизнесе движение денег – ключевой фактор успеха. Качественная характеристика денежных потоков зависит от циклической последовательности хозяйственных процессов. Поэтому денежные потоки должны рассматриваться непросто как получение или выплата денежных средств, а как процесс прохождения капиталом определенных стадий производственно-финансовой деятельности. В таком случае цикл денежных потоков будет соответствовать кругообороту хозяйственных средств организации, что особенно важно для создания эффективного механизма управления ими.

Прирост денежных потоков возникает из валового дохода организации, который создает предпосылки для расширенного воспроизводства. В процессе кругооборота капитал переходит из денежной формы в производительную, товарную и снова в денежную. В каждый момент времени отдельные части капитала находятся только в одной форме. Однако ни одна форма капитала в процессе кругооборота не существует без других, и такое единство всех форм капитала предопределяет непрерывность процесса его движения.

В зависимости от целей денежные потоки могут быть классифицированы по тем или иным при знакам:

- по направленности движения выделяют положительные и отрицательные денежные потоки.

Положительный поток означает поступление, или приток (cash inflows - CIF), денежных средств, а отрицательный - их выплату, или от ток (cash outflows - COF);

- в зависимости от способа исчисления выделяют валовой (совокупность всех выплат или поступлений) и чистый денежные потоки.

Формально величина чистого денежного потока может быть определена как разность между суммой всех денежных поступлений, или притоков, и выплат, или оттоков, за период;

- по направлению движения денежных средств потоки подразделяются на входящие и исходящие. Входящий денежный поток (приток) характеризуется совокупностью поступлений денежных средств за определенный период, а исходящий - совокупностью выплат за тот же период;

- в зависимости от объемов поступлений и расходования денежных средств различают избыточный, дефицитный и оптимальный денежные потоки.

Чаще всего денежные потоки классифицируются по видам хозяйственной деятельности (табл. 1).

Таблица 1 - Состав денежных потоков по видам деятельности:

|

Денежный приток |

Вид деятельности |

Денежный отток |

|

Выручка от продаж. Авансы от покупателей. Погашение дебиторской задолженности |

Текущая |

Оплата счетов поставщиков. Выплата заработной платы. Отчисления во внебюджетные фонды. Налоговые платежи. Уплата процентов за кредит |

|

Выручка от продажи внеоборотных активов. Поступления от финансовых вложений. Возврат долгосрочных займов. Дивиденды и проценты по финансовым вложениям |

Инвестиционная |

Приобретение внеоборотных активов. Финансовые вложения. Предоставление долгосрочных займов |

|

Поступления от эмиссии ценных бумаг. Долгосрочные займы и кредиты. Краткосрочные займы и кредиты. Целевое финансирование |

Финансовая |

Погашение облигаций и выкуп акций. Возврат займов и кредитов. Выплата дивидендов собственникам организации |

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

1.3 Нормативно правовое регулирование денежных средств

К настоящему времени в России формально сложилась определенная концепция в регулировании учета и отчетности. Департаментом методологии бухгалтерского учета и отчетности Министерства Финансов Российской Федерации разработана система нормативного регулирования бухгалтерского учета в России.

Таблица 2 - Система регулирования бухгалтерского учета в России:

|

Уровень |

Документы |

Органы, принимающие документы |

|

I уровень - законодательный |

Федеральные законы, постановления, указы |

Федеральное Собрание, Президент РФ, Правительство РФ |

|

II уровень - нормативный |

Положения (стандарты) по бухгалтерскому учету |

Министерство финансов РФ, Центральный банк РФ |

|

III уровень - методический |

Нормативные акты (иные, чем положения), методические указания |

Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы |

|

IV уровень - организационный |

Организационно-распорядительная документация (приказ, распоряжение и т.п.) в рамках учетной политики хозяйствующего субъекта |

Организации, консультационные фирмы |

Законодательство первого уровня содержит нормы-принципы, исходя из которых строится содержание нормативных актов других уровней, а также императивные, строго определенные правила поведения при организации ведения бухгалтерского учета и подготовке бухгалтерской отчетности, к нему относятся:

- Гражданский кодекс РФ;

- Федеральный закон «О бухгалтерском учете» и другие.

Федеральный закон «О бухгалтерском учете» содержит основные понятия бухгалтерского учета, его объекты и основные задачи; требования к ведению бухгалтерского учета; регламентирует состав, адреса, сроки и публичность бухгалтерской отчетности. Появился новый Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Этот документ подписан и официально опубликован, но начнет действовать только через год – с 1 января 2013 года. В рамках нового закона будут разработаны стандарты, регламентирующие ведение бухгалтерского учета. Одни стандарты будут федеральными, другие – отраслевыми, и те и другие обязательны для применения.

В связи с этим система нормативного регулирования будет состоять из:

- 1 уровень Федеральные стандарты;

- 2 уровень Отраслевые стандарты;

- 3 уровень Рекомендации в области бухгалтерского учета;

- 4 уровень Стандарты экономического субъекта.

Федеральные стандарты установят единые для всех отраслей правила, например, план счетов, состав последней и первой отчетности при реорганизации, упрощенные способы бухучета и прочее.

Отраслевые стандарты адаптируют общие правила к особенностям отдельных сфер экономической деятельности.

Разрабатывать стандарты будет Минфин России, а также саморегулируемые организации предпринимателей, аудиторов и прочие объединения людей, заинтересованных в развитии бухгалтерского учета. Проекты всех федеральных стандартов будут в обязательном порядке опубликованы и открыты для публичного обсуждения. Срок такого обсуждения – не менее трех месяцев с даты опубликования проекта. Разработчики проекта учтут все замечания, доработают проект, и только после этого стандарт будет принят.

Документы второго уровня предназначены для формирования основной терминологии системы нормативного регулирования бухгалтерского учета и раскрытия принципов и правил формирования полной и достоверной информации применительно к конкретным объектам бухгалтерского учета и представления информации в бухгалтерской отчетности.

Документы третьего уровня подготавливаются и утверждаются федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы данного уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней и не должны вступать с ними в противоречие. В случае возникновения последних действуют обязательные для применения нормы документов первого и второго уровней.

Данный уровень регламентирующих документов включает:

- план счетов бухгалтерского учета финансово-хозяйственной деятельности организации и методические рекомендации по его применению;

- методические рекомендации, подготавливаемые в развитие соответствующих положений по бухгалтерскому учету;

- методические указания, а также иные аналогичные по характеру документы, содержание которых не носит концептуального характера, а потому они не могут быть отнесены к документам более высоких уровней регулирования.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации.

Основными нормативными документами, регулирующими бухгалтерский учет денежных средств являются:

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина от 6 октября 2008 г. N 106н);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. N 34н;

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. N 26н;

Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. N 44н;

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденное приказом Минфина России от 6 мая 1999 г. N 32н;

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное приказом Минфина России от 6 мая 1999 г. N 33н;

Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2006, утвержденное приказом Минфина России от 27 ноября 2006 г. N 154н. В соответствии с п. 14 ПБУ 3/2006 «курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на добавочный капитал»;

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. N 43н.

Положение по бухгалтерскому учету "ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ" (ПБУ 23/2011)

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Проведение инвентаризации осуществляются в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов РФ от 13 июня 1995г. №49.

УКАЗАНИЕ от 11 марта 2014 г. N 3210-У, который издал Положение "О порядке ведения кассовых операций с банкоматами и монетой Банка России на территории Российской Федерации".

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

В настоящее время действует Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

Указание ЦБР от 20 июня 2007 г. N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя».

Заплатить наличными своему партнеру по одной сделке предприятие может лишь в пределах 100000 руб. Именно такой порядок установлен в Указание ЦБР от 20 июня 2007 г. N 1843-У.

О порядке заключения договоров о полной индивидуальной или коллективной (бригадной) ответственности письмо ЦБР от 20 мая 2003 г. N 75-Т. Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Таким образом, можно сделать вывод, что нормативная база бухгалтерского учета РФ разработана в соответствии с международными стандартами бухгалтерского учета, хотя имеются отдельные противоречия.

В России сложилась четырехуровневая система нормативного регулирования аудиторской деятельности (табл. 3). Каждый уровень включает определенные виды документов, область регулирования и степень разработанности нормативной документации.

Таблица 3 - Система нормативного регулирования аудиторской деятельности в РФ:

|

Уровень регулирования |

Вид и наименование нормативных документов |

Область регулирования и использования |

Степень разработанности |

|

I |

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ |

Определяет место, цель и задачи аудита в финансово-экономической системе |

Закон принят |

|

II |

Федеральные правила (стандарты) аудиторской деятельности |

Определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех объектов, устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг |

Федеральные стандарты (разработаны и утверждены). |

|

Законодательные и подзаконные нормативные акты |

Устанавливают общие положения по регулированию аудиторской деятельности для аудиторских организаций и индивидуальных аудиторов |

Разработаны в соответствии с ФЗ нормативные документы в области аттестации и лицензирования аудиторской деятельности и др. |

|

|

III |

Внутренние правила (стандарты) СРО |

Регулирование специфических вопросов аудиторской деятельности на уровне СРО |

Разрабатываются СРО |

|

Нормативные документы министерств и ведомств |

Регулирование специфических особенностей аудита по видам: общий, страховой, инвестиционных институтов, банковский |

Министерствами принят и разрабатывается ряд документов по направлениям аудита |

|

|

IV |

Внутренние аудиторские стандарты |

При проведении обязательного аудита и сопутствующих аудиту услуг |

Разрабатываются аудиторскими организациями и аудиторами |

Первый (верхний) уровень включает Федеральный закон «Об аудиторской деятельности», который относится к основным законодательным актам.

Он определяет место аудита в системе финансового контроля в качестве ее необходимого равноправного элемента. Для России это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля. К документам второго уровня, регулирующим аудиторскую деятельность в России, относятся федеральные правила (стандарты), законодательные и подзаконные нормативные акты, определяющие общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка.

Третий уровень охватывает внутренние стандарты аккредитованных профессиональных аудиторских объединений, а также нормативные акты министерств, федеральных служб и агентств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации, и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов - прерогатива аудиторских фирм, их ноу-хау. На основе этих стандартов организуется деятельность аудиторских организаций и индивидуальных аудиторов.

1.4 Планирование денежных потоков

Ни один из видов текущих финансовых планов предприятия, ни одна из крупных хозяйственных его операций не может быть разработана вне связи с планируемыми денежными потоками по ним. Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе - плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

План по поступлению и расходованию составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабо прогнозируемый характер, он составляется обычно в вариантах - «оптимистическом», «реалистическом» и «пессимистическом». Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается в такой последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной его деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятия осуществляется двумя основными способами:

1) исходя из планируемого объема реализации продукции;

2) исходя из планируемой целевой суммы чистой прибыли.

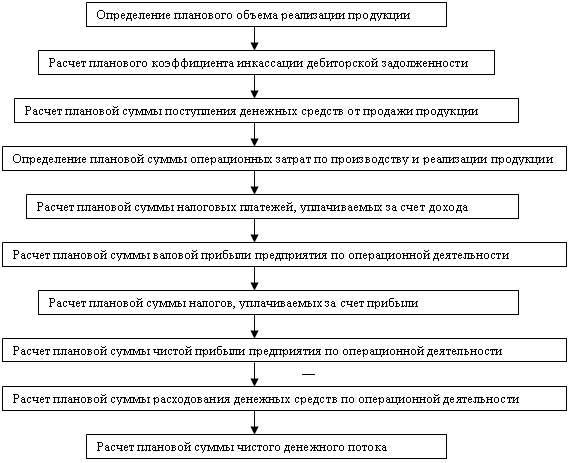

1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется в такой последовательности (рис. 1).

Рисунок 1 - Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемого объема реализации продукции:

Определение планового объема реализации продукции базируется на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка. Такой подход позволяет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид:

Отступы по 12ПТ:

ОРП = ЗГПН + ПТП - ЗГПК, (1)

Где ОРП - плановый объем реализации продукции в рассматриваемом периоде (месяце);

ЗГПН - сумма запасов готовой продукции на начало планируемого периода;

ПТП - суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде;

ЗГПК - сумма запасов готовой продукции на конец рассматриваемого периода. Плановый объем реализации продукции дифференцируется в разрезе реализации за наличный расчет и с предоставлением товарного (коммерческого) кредита с учетом сложившейся хозяйственной практики.

Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного (коммерческого) кредита.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

Отступы по 12ПТ:

ПДСП = 0Рпн + (0Рпк * КИ) + Н0пр , (2)

Где ПДСП - плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

ОРпн - плановый объем реализации продукции за наличный расчет в рассматриваемом периоде;

ОРпк - объем реализации продукции в кредит в текущем периоде;

КИ - коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью;

Н0пр - сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом порядке).

Рассчитанный показатель плановой суммы поступления денежных средств от реализации продукции характеризует планируемый объем положительного денежного потока предприятия по операционной деятельности.

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции (производственной и полной). В состав плановой себестоимости конкретного вида продукции включаются все прямые и непрямые затраты на ее производство и реализацию.

Данный расчет к нашему предприятию не подходит, так как предприятие занимается пассажирскими перевозками.

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле:

ВПП = 0Рп – 0Зп - НПД, (3)

Где ВПП - плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

0Зп - плановая сумма операционных затрат по производству и реализации продукции;

НПД - плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

Расчет плановой суммы налогов, уплачиваемых за счет прибыли, осуществляется по следующей формуле:

НПп= (ВПп*Нп/100)+Нпп, (4)

Где НПП - плановая сумма налогов, уплачиваемых за счет прибыли;

ВПП - плановая сумма валовой прибыли предприятия по операционной деятельности;

Нп - ставка налога на прибыль, в процентах;

Нпп - сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности ЧПп производится по формуле:

ЧПП = ВПП - НПП, (5)

Расчет плановой суммы расходования денежных средств по операционной деятельности РДСп осуществляется по следующей формуле:

РДСП = 03П + НПд + НПп-А0П, (6)

Рассчитанный показатель плановой суммы расходования денежных средств характеризует планируемый объем отрицательного денежного потока предприятия по операционной деятельности.

Расчет плановой суммы чистого денежного потока НДПп может быть осуществлен суммированием чистой прибыли и АОн,что можно записать:

ЧДПП = ЧПП + АОП, (7)

Аналогичный результат можно получить вычитанием из поступления денежных средств их расходования:

ЧДПП = ПДСП - РДСП

2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности.

Рис.2 - Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемой целевой суммы чистой прибыли:

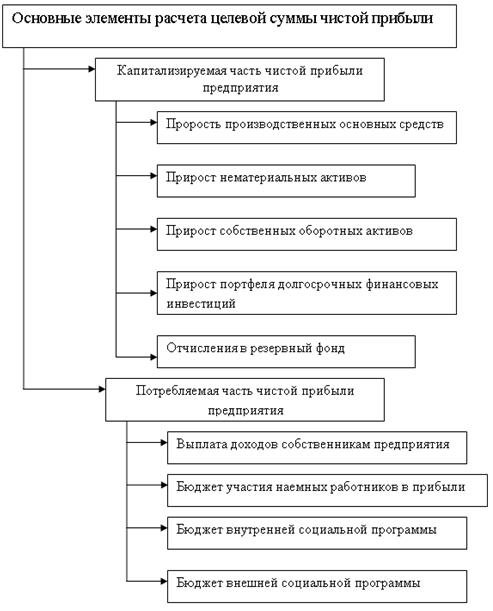

Определение плановой целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков. Целевая сумма чистой прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде.

Рис.3 - Состав основных элементов расчета целевой суммы чистой прибыли предприятия:

Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности, состав которых представлен на рисунке 3.

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных элементов позволяют не только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

2. Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

3. Предполагаемая сумма поступления денежных средств от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

4. Прогнозируемый размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям - дивидендам и процентам к получению.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по инвестиционной деятельности. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам. Основой осуществления этих расчетов являются:

1. Намечаемый объем дополнительной эмиссии собственных акций или привлечения дополнительного паевого капитала.

В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

2. Намечаемый объем привлечения долгосрочных и краткосрочных финансовых кредитов и займов во всех их формах (привлечение и обслуживание товарного кредита, а также краткосрочной внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

3. Сумма ожидаемого поступления средств в порядке безвозмездного целевого финансирования. Эти показатели включаются в план на основе утвержденных государственного бюджета или соответствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

4. Суммы предусмотренных к выплате в плановом периоде основного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

5. Предполагаемый объем дивидендных выплат акционерам (процентов на паевой капитал).

В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по финансовой деятельности.

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных видов денежных потоков предприятия.

2.Комплексный анализ итогов деятельности и состояния предприятия. ООО «Белебеевское предприятие «Автодеталь».

2.1.Краткая характеристика предприятия.

ООО «Белебеевское предприятие «Автодеталь».

Общество с ограниченной ответственностью Белебеевское предприятие «Автодеталь» было образованно 15 августа 1945

Краткое наименование Общества: ООО «БелАвтодеталь». Местом нахождения общества являются место постоянного нахождения его органо! управления: 452005,Республика Башкортостан, г. Белебей, ул. Восточная 31.

У общества имеется фйлиал - Уфимский филиал ООО «БелАвтодеталь». Местс нахождения: 450005, г. Уфа, ул. Достоевского 135.

ООО «БелАвтодеталь» осуществляет производство комплектующих изделий и запасных частей для автомобилей ВАЗ, ГАЗ, Шевроле-Нива, производство изделий из проволоки.

Характер производства - серийное и мелкосерийное. ООО «БелАвтодеталь» имеет необходимую техническую базу. Завод оснащен автоматами для гибки проволоки, машинами для сборки узлов, сварочными полуавтоматами, прессами для холодной штамповки, фрезерными и токарными станками и другими видами современного оборудования. Имеется собственная гальваническая линия.

Внедрены следующие виды основных технологических процессов:

• механическая обработка;

• гибка проволоки диаметром от 2 до 10мм;

• сборка;

• порошковая покраска;

• холодно-листовая штамповка;

• контактная сварка.

• накатка резьбы

Обществу выдан сертификат соответствия, который удостоверяет: система менеджмента качества соответствует требованиям международных стандартов IS09001:2008; ведется работа по сертификации СМК по ISO/TS 16949:2009.

По состоянию на 01.01.2015 г. списочная численность предприятия 237 человек, из них 127 человек инвалидов. Удельный вес численности руководителей, специалистов и служащих в списочной численности -16,9 %, вспомогательных рабочих - 42,6 %. Процент занятости инвалидов к общей численности рабочих 55,3 %.

Должностными лицами являются: руководитель - Габдуллин Сафиулла Минуллович, главный бухгалтер - с 16.02.2015г. Фролова Татьяна Владимировна.

Состав учредителей.

Уставной капитал общества составляет 6080 тыс. руб.

Единственным учредителем является Общероссийская общественная организация инвалидов ВОС.

2.2Оценка экстенсивных и интенсивных факторов производства

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов, являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Учет таких денежных средств производится в соответствии с Типовым планом счетов бухгалтерского учета (приказ Министерства финансов Российской Федерации от 02.0.2011 № 11н об утверждении постановления по бухгалтерскому учету «О движении денежных средств» (ПБУ 23/2011 № 1).[1]

Оценку экстенсивных и интенсивных факторов необходимо начинать с анализа показателей фондоотдачи, фондоемкости. Основные фонды выступают в качестве средств производства. Выражаются основные фонды в балансе предприятия в стоимостном выражении. От уровня эффективности использования и количества основных производственных фондов (в зависимости от отрасли) зависит уровень выручки и объемы производства.

Таблица 1.

Анализ динамики и структуры финансовых результатов

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+;-) |

|||

|

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

|

|

1. Прибыль от продаж |

2284 |

-65,75 |

-5530,00 |

162,74 |

-7814,00 |

-10,55 |

|

2. Проценты к получению |

0 |

0 |

||||

|

3. Проценты к уплате |

0 |

0 |

||||

|

4. Доходы от участия в других организациях |

0 |

0 |

||||

|

5. Прочие доходы |

141 |

-4,058721934 |

82234 |

-2420,07 |

82093 |

0 |

|

6. Прочие расходы |

-5899 |

169,80 |

-6091 |

179,25 |

-192 |

-0,26 |

|

7.Итого прибыль до налогаобложения |

-3474 |

100 |

-3398 |

100 |

74087 |

100 |

|

8. Отложенные налоговые активы |

0 |

0 |

||||

|

9. Отложенные налоговые обязательства |

0 |

0 |

||||

|

10. Текущий налог на прибыль |

0 |

0 |

||||

|

11.Чистая прибыль отчетного периода |

-1949 |

Как видим, прибыль от продаж снизилась на -7814,00 тыс. руб., прочие доходы увеличились на 82093 тыс. руб., прочие расходы на 19904,33 тыс. руб., при этом прочие доходы и прочие расходы составили -192 удельный вес в структуре прибыли чистая прибыль уменьшилась на1949 тыс. руб.

Таблица 2.

Факторный анализ чистой прибыли.

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+;-) |

Темп роста, % |

|

1. Прибыль от продаж, тыс.руб. |

2284 |

-5530,00 |

-7814,00 |

-242,12 |

|

2. Прочие доходы, тыс.руб. |

141 |

82234 |

82093,00 |

58321,99 |

|

3. Прочие расходы, тыс.руб. |

-5899 |

-6091 |

-192,00 |

103,25 |

|

4. Прибыль до налогообложения, тыс.руб. |

-5758 |

-3398 |

2360,00 |

59,01 |

|

5.Налог на прибыль и иные аналогичные обязательные платежи, тыс.руб. |

0 |

0 |

0 |

|

|

6. Чистая прибыль отчетного периода, тыс.руб. |

-1949 |

|||

|

7.Превышение прочих доходов над прочими расходами, тыс.руб. |

6040 |

88325 |

82285 |

1462,33 |

|

8.Тоже в % к прочим расходам |

-2,39 |

-1350,09 |

Как видим, прочие доходы превышали прочие расходы в 2013 году на -5899 тыс. руб., но в 2014 году они увеличились прочих расходов на -6091 тыс. руб.

Таблица 3.

Показатели рентабельности организации, (%)

|

Показатели |

Базис- ный год |

Отчет- ный год |

Измене- ние (+;-) |

|

1.Рентабельность капитала |

-6,26 |

-4,05 |

2,21 |

|

2. Рентабельность собственного капитала |

-41,16 |

-53,87 |

-12,71 |

|

3. Рентабельность продаж |

-2,65 |

-1,93 |

0,72 |

|

4. Рентабельность продукции |

1,77 |

-5,19 |

-6,97 |

|

5. Рентабельность основных фондов |

-15,02 |

-8,92 |

6,11 |

|

6. Рентабельность оборотных средств |

-10,49 |

-6,90 |

3,59 |

Рентабельность капитала, доходность капитала или рентабельность капитала отражает отношение балансовой прибыли или частичной прибыли к средней стоимости всего инвестированного в предприятие капитала или его отдельных частей. Капитал может быть собственным, акционерным, заемным, перманентным, оборотным, основным, операционным и т.д.

Рентабельность капитала — отношение чистой прибыли к среднему за период размеру собственного капитала.

Ркапитала = Чистая прибыль/Валюта баланса * 100%

ROE (Рентабельность собственного капитала) = Чистая прибыль / Собственный капитал * 100%

Рентабельность продаж = Чистая прибыль / Выручка *100%

Рентабельность продукции = Прибыль от продаж / Себестоимость * 100%

Рентабельность основных фондов = Балансовая прибыль / ОС

Рентабельность оборотных средств = Чистая прибыль / ОА *100%

Как видно из проведенного анализа, снизилась рентабельность собственного капитала на12,71 и рентабельность ОПФ на 6,11%.

2.3 Анализ динамики и структуры баланса и оценка финансовых показателей деятельности

Активы компании состоят из оборотных и внеоборотных активов, к оборотным относят запасы, денежные средства, НДС, дебиторскую задолженность, прочие активы, к внеоборотным НМА, основные средства, долгосрочные финансовые вложение и др.

Таблица 4

Анализ динамики и структуры активов

|

Показатели |

На начало года |

На конец года |

Изменение (+;-) |

|||

|

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

|

|

1.Внеоборотные активы, всего |

||||||

|

в том числе |

||||||

|

- нематериальные активы |

200 |

0,36 |

197 |

0,41 |

-3 |

0,041 |

|

- основные средства |

22143 |

39,92 |

18181 |

37,81 |

-3962 |

53,72 |

|

- незавершенное строительство |

0 |

0 |

0 |

0 |

0 |

0 |

|

- доходные вложения в материальные ценности |

0 |

0 |

0 |

0 |

0 |

0 |

|

- долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

|

- отложенные налоговые активы |

0 |

1449 |

3,013 |

1449 |

-19,65 |

|

|

- прочие внеоборотные активы |

1 |

0,002 |

1 |

0,002 |

1,00 |

-0,01 |

|

2.Оборотные активы, всего |

||||||

|

в том числе: |

||||||

|

- запасы |

22517 |

40,60 |

17230 |

35,83 |

-5287 |

71,69 |

|

- налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0 |

0 |

0 |

0 |

|

- дебиторская задолженность |

10012 |

18,051 |

10819 |

22,50 |

807 |

-10,94 |

|

- краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

|

|

- денежные средства |

591 |

1,07 |

211 |

0,439 |

-380 |

5,15 |

|

- прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

|

|

Валюта баланса |

55464 |

100 |

48088 |

100 |

-7375,002 |

0 |

Как видим, валюта баланса компании стала меньше на 7375,002 тыс. руб. При этом, в структуре баланса наибольший удельный вес имеют Оборотные активы, они занимают от при этом в их структуре наибольший удельный вес имеют основные средства. В структуре оборотных активов в 2013 году наибольший удельный вес имела дебиторская задолженность занимая 22,50% активов, в 2014 году – запасы, занимая 35,83% активов.

Таблица 5.

Анализ состава и структуры оборотных активов

|

Показатели |

На начало года |

На конец года |

Изменение (+; -) |

|||

|

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

|

|

1.Запасы |

22517 |

67,99 |

17230 |

60,97 |

-5287 |

52,25 |

|

в том числе: |

||||||

|

- сырье и материалы |

17601 |

13530 |

-4071 |

40,24 |

||

|

- затраты в незавершенном производстве |

0 |

0 |

0 |

0 |

0 |

0 |

|

- готовая продукция |

4876 |

3689 |

-1187 |

11,73 |

||

|

- товары отгруженные |

0 |

0 |

0 |

0 |

0 |

0 |

|

- расходы будущих периодов |

0 |

0 |

0 |

0 |

0 |

0 |

|

- прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Дебиторская задолженность |

10012 |

30,23 |

10819 |

38,28 |

807 |

-7,98 |

|

- в том числе покупатели и заказчики |

401 |

456 |

1,61 |

|||

|

4. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Денежные средства |

591 |

1,78 |

211 |

0,747 |

-380 |

3,76 |

|

6. Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого оборотные активы |

33120 |

100 |

28260 |

100 |

-10118 |

0 |

Как видим, оборотные активы сократились на 28260 тыс. руб., при этом в основном за счет сокращения запасов на 5287 тыс. руб., дебиторской задолженности на 807 тыс. руб., денежных средств на 380 тыс.

В структуре оборотных активов % в 2013 году занимала 30,23% дебиторская задолженность (38,28% в 2014 году)2013год 67,99% запасы. В 2014 году запасы занимают 60,97%.

Таблица 6.

Анализ оборачиваемости оборотных средств организации

|

Показатели |

Прош- лый год |

Отчет- ный год |

Измене- ние (+;-) |

|

1. Выручка от продаж, тыс.руб. |

130989 |

100990 |

-29999 |

|

2. Средний остаток оборотных средств, тыс.руб. |

53687 |

51776 |

-1911 |

|

3. Средний остаток по видам оборотных средств, тыс.руб.: |

|||

|

- материально-производственные запасы |

17637 |

15565,5 |

-2071,5 |

|

- готовая продукция и товары для перепродажи |

4881,5 |

4282,5 |

-599 |

|

- дебиторская задолженность |

9138,5 |

10415,5 |

1277 |

|

4. Коэффициент оборачиваемости, обороты: |

|||

|

- оборотных средств |

2,44 |

1,95 |

-0,49 |

|

- запасов |

7,43 |

6,49 |

-0,94 |

|

- готовой продукции и товаров для перепродажи |

26,83 |

23,58 |

-3,25 |

|

- дебиторской задолженности |

14,33 |

9,70 |

-4,64 |

|

5.Средняя продолжительность одного оборота, дни: |

|||

|

- оборотных средств |

149,598 |

187,130 |

37,531 |

|

- запасов |

49,145 |

56,257 |

7,112 |

|

- готовой продукции и товаров для перепродажи |

13,602 |

15,478 |

1,876 |

|

- дебиторской задолженности |

25,464 |

37,644 |

12,180 |

Средний остаток оборотных средств находится по средне арифметической.Средний остаток по видам оборотных средств так же коэффициент оборачиваемости, обороты: = Выручка от продаж, тыс/ Средний остаток по видам оборотных средств по каждому виду .Период оборачиваемости по видам оборотных средств = 365/Коб.

Как видим, наблюдается снижение коэффициентов оборачиваемости по всем направлениям и повышение периода оборачиваемости, соответственно, наблюдается понежение деловой активности предприятия.

Стоимость чистых активов (СЧА) - один важнейших показателей, характеризующих имущественное положение ООО «БелАвтодеталь». Рассчитывается на основе данных баланса.

Методика расчёта стоимости чистых активов в общем виде может быть представлена формулой:

ЧА=[ВА + ОА - (ЗУ + САП)] - [ЦФ + ДО + (КО - ДБП - ФП)] , где

ЧА - стоимость чистых активов;

ВА - внеоборотные активы;

ОА - оборотные активы ОАО «УЗМ «Магнетрон»;

ЗУ - задолженность учредителей по взносам в уставный капитал;

САП - собственные акции, выкупленные у акционеров;

ЦФ - целевое финансирование и поступления;

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства;

ДБП - доходы будущих периодов;

ФП - фонды потребления.

Таблица 7.

Анализ чистых активов организации (тыс.руб.)

|

Показатели |

На начало периода |

На конец периода |

Измене-ние (+;-) |

|

Активы |

|||

|

1. Нематериальные активы |

200 |

197 |

-3 |

|

2.Основные средства |

22143 |

18181 |

-3962 |

|

3.Незавершенное строительство |

|||

|

4.Доходные вложения в материальные ценности |

|||

|

5.Долгосрочные финансовые вложения |

|||

|

6.Прочие внеоборотные активы |

1 |

1 |

0 |

|

7.Запасы |

22517 |

17230 |

-5287 |

|

8.Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0 |

|

9.Дебиторская задолженность |

10012 |

10819 |

807 |

|

10.Краткосрочные финансовые вложения |

0 |

0 |

|

|

11.Денежные средства |

591 |

211 |

-380 |

|

12.Прочие оборотные активы |

0 |

0 |

|

|

13.Итого активы, принимаемые к расчету |

55464 |

46639 |

-8825 |

|

Пассивы |

|||

|

14.Долгосрочные обязательства по кредитам и займам |

8441 |

3618 |

-4823 |

|

15. Прочие долгосрочные обязательства |

0 |

0 |

|

|

16. Краткосрочные обязательства по кредитам и займам |

0 |

963 |

963 |

|

17. Кредиторская задолженность |

22301 |

23210 |

909 |

|

18. Задолженность учредителям по выплате доходов |

0 |

0 |

0 |

|

19. Резервы предстоящих расходов |

1252 |

1252 |

0 |

|

20. Прочие краткосрочные обязательства |

|||

|

21. Итого пассивы, принимаемые к расчету |

31994 |

29043 |

-2951 |

|

22.Стоимость чистых активов |

30280 |

12846 |

-17434 |

|

23. Уставный капитал |

6080 |

6080 |

0 |

|

24. Превышение чистых активов над уставным капиталом |

24200 |

6766 |

-17434 |

|

25. Чистые активы в % к уставному капиталу |

498,03 |

211,28 |

-286,74 |

Как видим, в целом компания не имеет недостатка в чистых активах, так как их значение является положительным, при этом, в динамике стоимость чистых активов общества снизилась на 17434 тыс. руб., по отношению к уставному капиталу чистые активы превышают его на 111% в 2014 году.

Таблица 8.

Анализ динамики и структуры пассивов

|

Показатели |

На начало года |

На конец года |

Изменение |

|||

|

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

|

|

1.Капитал и резервы, всего: |

||||||

|

в том числе: |

||||||

|

- уставный капитал |

6080 |

10,96 |

6080 |

0 |

0 |

|

|

- добавочный капитал |

2442 |

4,40 |

2442 |

5,08 |

0 |

0 |

|

- резервный капитал |

1252 |

2,26 |

1252 |

2,60 |

0 |

0 |

|

- нераспределенная прибыль (непокрытый убыток) |

-1056 |

-1,90 |

-3005 |

-6,25 |

-1949 |

26,42 |

|

2. Долгосрочные обязательства, всего: |

||||||

|

в том числе: |

||||||

|

- займы и кредиты |

||||||

|

- отложенные налоговые обязательства |

||||||

|

- прочие долгосрочные обязательства |

0 |

0 |

||||

|

3.Краткосрочные обязательства, всего: |

||||||

|

в том числе: |

||||||

|

- займы и кредиты |

8441 |

15,22 |

3618 |

7,52 |

-4823 |

65,39 |

|

- кредиторская задолженность |

0 |

963 |

2,00 |

963 |

-13,06 |

|

|

- задолженность перед участникам по выплате доходов |

22301 |

40,21 |

23210 |

48,27 |

909 |

-12,32 |

|

- доходы будущих периодов |

||||||

|

- резервы предстоящих расходов |

16004 |

28,85 |

13528 |

28,13 |

-2476 |

33,57 |

|

- прочие краткосрочные обязательства |

||||||

|

Валюта баланса |

55464 |

100 |

48088 |

100 |

-7376 |

Как видим, в структуре пассива баланса наибольший удельный вес принадлежит задолженность перед участникам по выплате доходов40,21 % от пассивов в 2013 году и 48,27% в 2014 году.

Уставному капиталу, в 2013 году показатель занимал 10,96% от пассивов, в 2014 году 12,64%.

При этом, нераспределенная прибыль занимала только -1,90 % на начало периода и -6,25% на конец периода от совокупных пассивов.

Краткосрочные обязательства занимали 15,22% в начале периода, но затем они сократились на 4823 тыс. руб. а их удельный вес снизился на7,52 %, таким образом, краткосрочные обязательства стали занимать 7.7% от совокупных пассивов общества.

В частности, в структуре краткосрочных обязательств кредиторской задолженности на начало периода нет. А на конец периода составила всего 2,00 % на конец периода.

Таблица 9.

Анализ состава и структуры заемных средств

|

Показатели |

На начало отчетного года |

На конец отчетного года |

Изменение (+;-) |

|||

|

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

Сумма, тыс.руб. |

Уд. вес (%) |

|

|

1. Долгосрочные обязательства |

8441 |

31,71 |

3618 |

13,53 |

-4823 |

-4384,55 |

|

в том числе: |

||||||

|

- займы и кредиты |

||||||

|

- отложенные налоговые обязательства |

||||||

|

- прочие долгосрочные обязательства |

||||||

|

2. Краткосрочные обязательства |

||||||

|

Займы и кредиты |

0 |

0 |

963 |

3,60 |

963 |

875,45 |

|

в том числе: |

||||||

|

- кредиты банков |

||||||

|

- займы |

||||||

|

Кредиторская задолженность |

||||||

|

в том числе: |

||||||

|

- поставщики и подрядчики |

4621 |

17,36 |

7274 |

27,21 |

2653 |

2411,82 |

|

- задолженность перед персоналом организации |

2201 |

8,27 |

4929 |

18,44 |

2728 |

2480,00 |

|

- задолженность перед государственными внебюджетными фондами |

1877 |

7,05 |

1853 |

6,93 |

-24 |

-21,82 |

|

- задолженность по налогам и сборам |

9474 |

35,60 |

8087 |

30,26 |

-1387 |

-1260,91 |

|

- прочие кредиторы |

||||||

|

3. Задолженность перед участниками по выплате доходов |

||||||

|

Итого заемных средств |

26614 |

100 |

26724 |

100 |

110 |

Как видим, в структуре заемных средств наибольший удельный вес имеют краткосрочные обязательства, а именно, задолженность по налогам и сбора.

Таким образом, представляется возможным, сделать предварительный вывод, что в целом ООО «БелАвтодеталь» является вполне ликвидным и платежеспособным. Но предприятию необходимо обратить внимание на некоторые показатели такие как коэффициент абсолютной ликвидности и коэффициент уточненной ликвидности. Основной вывод по проделанной работе представлен ниже в расширенном виде.

Таблица 10.

Анализ показателей платежеспособности организации

|

Показатели |

Норма- тивное значение |

На начало года |

На конец года |

Измене-ние (+;-) |

|

1. Коэффициент абсолютной ликвидности |

0,15 – 0,2 |

0,03 |

0,01 |

-0,02 |

|

2. Коэффициент уточненной ликвидности |

0,5 – 0,8 |

0,3 |

0,3 |

0,02 |

|

3. Коэффициент ликвидности при мобилизации средств (исходя из наличия денежных средств) |

0,5 – 0,7 |

0,5 |

0,5 |

0,0 |

|

4. Коэффициент текущей ликвидности |

1 - 2 |

1,5 |

1,2 |

-0,3 |

Коэффициент абсолютной ликвидности = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент уточненной ликвидности = (стр.1240+стр. 1250+стр.1230)/стр.1500

Коэффициент ликвидности при мобилизации средств ОАО «УЗМ «Магнетрон» (исходя из наличия денежных средств) = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент текущей ликвидности = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность

Таблица 11.

Показатели ликвидности баланса организации

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|

|

На начало года |

На конец года |

||||||

|

1.Абсолютные и наиболее ликвидные активы (А1) |

591 |

211 |

1.Наиболее срочные обязательства (П1) |

22301 |

23210 |

21710 |

22999 |

|

2.Быстро реализуемые активы (А2) |

10012 |

10819 |

2.Краткосрочные пассивы (П2) |

0 |

963 |

-10012 |

-9856 |

|

3.Медленно реализуемые активы (А3) |

22518 |

1724 |

3.Долгосрочные пассивы (П3) |

8441 |

3618 |

-14077 |

1894 |

|

4.Трудно реализуемые активы (А4) |

22343 |

19827 |

4.Постоянные пассивы (П4) |

24722 |

20297 |

2379 |

470 |

|

Итого |

55464 |

32581 |

Итого |

55464 |

48088 |

Как видно из приведенной таблицы, условия ликвидности баланса не выполняются. А1= стр. 1250+стр.1240 = 2627+0=2627 на н.г.; 1840+0=1840 на к.г.

А2 = стр.1260+стр.1230

А3 = стр. 1220+стр.1210+стр.1170

А4 = стр.1100-стр.1170

П1= стр.1520

П2 = стр.1510+стр.1550

П3 = стр. 1400 = 0; 10.

П4 = стр. 1300+ стр.1530+стр.1540

Таким образом, в целом ООО является вполне ликвидным и платежеспособным. Но Компании необходимо обратить внимание на некоторые показатели такие как коэффициент абсолютной ликвидности и коэффициент уточненной ликвидности

2.4 Организация бухгалтерского учета

Учетная политика организации является элементом системы регулирования бухгалтерского учета в Российской Федерации. Руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, организации самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности (п. 3 ст. 5 Федерального закона от 21 ноября1996 г. № 129-ФЗ «О бухгалтерском Учете»).

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное Приказом Минфина России от 6 октября 2008г. определяет учетную политику организации как принятую ее совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика предприятия формируется главным бухгалтером ООО «БелАвтодеталь» утверждается руководителем организации.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок осуществления контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией, учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводится с начала финансового года. Учетная политика ООО «БелАвтодеталь» для целей бухгалтерского учета на 2012 год утверждена приказом № 1 от 31 декабря 2011 года. Оценку соответствия учетной политики ООО требованиям нормативных документов по бухгалтерскому учету необходимо провести по двум разделам:

- организационно-техническому;

- методическому.

Организационно-технический раздел учетной политики должен включать, как минимум, следующие элементы:

- организация бухгалтерского учета;

- выбор формы бухгалтерского учета;

- технологию обработки учетной информации;

- формы первичных учетных документов;

- рабочий план счетов;

- порядок проведения инвентаризации имущества и обязательств, разработка документооборота;

- объем, сроки и адреса предоставления бухгалтерской отчетности.

Проведем оценку организационно-технического раздела, учетной политики ООО «БелАвтодеталь», на наличие и соответствие требованиям нормативных документов вышеуказанных элементов.

а) Организация бухгалтерского учета на предприятии регламентирована статьёй 6 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года № 129-ФЗ с изменениями и дополнениями от 28.09.2010 № 243-ФЗ, а так же разделом 1 «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» утвержденного приказом Минфина России от 29 июля 1998 г. № 34н с изменениями и дополнениями от 26.03.2007 № 26н.

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

В ООО «БелАвтодеталь» бухгалтерский учет осуществляется бухгалтерией, как самостоятельным структурным подразделением. Руководит бухгалтерий главный бухгалтер, что отвечает требованиям Федерального закона «О бухгалтерском учете».

Форма ведения бухгалтерского учета организацией выбирается самостоятельно. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки, соблюдая общие методологические принципы, а также технологию обработки учетной информации. Учет в ООО «Эталон-СПб» ведется по журнально-ордерной форме учета.

б) Формы первичных учетных документов утверждены Постановлением Госкомстата РФ от 29.05.1998 № 57н, Минфина РФ от 18.06. 1998 № 27н «Об утверждении унифицированной формы первичной учетной документации». В Федеральном законе «О бухгалтерском учете» сказано, что в случае применения первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов, их формы необходимо утвердить приказом об учетной политике организации.

В ООО «БелАвтодеталь» применение первичных документов, по которым не предусмотрены типовые формы первичных учетных документов, не предусмотрено и в учетной политике не отражено. Следовательно, данный пункт требует доработки.

г) Рабочий план счетов организации разработан на основе типового плана счетов, утвержденного приказом Минфина России от 31октября 2000 г. «План счетов бухгалтерского учета» финансово-хозяйственной деятельности организации и инструкция по его применению».

д) Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка.

Порядок проведения инвентаризации регламентирован статьей 12 Федерального закона «О бухгалтерском учете», а так же разделом 2 «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Приказом Минфина РФ от 13.06.1995 № 49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации за исключением случаев, когда проведение инвентаризации обязательно. Инвентаризации основных средства в ООО «БелАвтодеталь» проводится один раз в год на 1 октября отчетного года.

е) Объем, сроки и адреса предоставления бухгалтерской отчетности представлены в Федеральном законе «О бухгалтерском учете», в «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», в ПБУ 4/99 «Бухгалтерская отчетность организации».

По результатам проведенной оценки установлено, что организационно-технический раздел учетной политики ООО «БелАвтодеталь» не содержит следующих элементов:

- технологию обработки учетной информации;

- уровень существенности показателей, с целью отражения их в бухгалтерской отчетности;

- формы бухгалтерской отчетности;

- способ представления бухгалтерской отчетности;

- объем, сроки и адреса предоставления бухгалтерской отчетности.

На ООО «БелАвтодеталь» согласно учетной политике объекты основных средств стоимостью не более 40 000рублей за единицу, а также приобретенные книги, брошюры, издания, спецодежда относятся к материально-производственным запасам и списываются на затраты на производство по мере отпуска их в производство или в эксплуатацию. Проводка документы Канцелярские товары приобретенные, сразу передаются сотрудникам поэтому списываются сразу на счет 26 «Общехозяйственные расходы».

На предприятии не имеется материально- производственных запасов, полученных безвозмездно, и оно не собирается их получать в отчетном периоде. Текущая рыночная стоимость материально-производственных запасов рассчитывается организацией на основе информации, доступной до даты подписания бухгалтерской отчетности.

При этом особое внимание обращается на:

- изменение цены или фактической себестоимости, непосредственно связанное с событиями после отчетной даты;

- назначение материально-производственных запасов;