МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний університет «Львівська політехніка»

Навчально-науковий інститут економіки і менеджменту

Кафедра менеджменту і

міжнародного підприємництва

з дисципліни «Менеджмент»

на тему:

«Розроблення систем менеджменту у торговельно-посередницькому товаристві з обмеженою відповідальністю»

Виконав:

Бас Б.Ю.

Керувала:

Вацик Н.О.

Львів 2016

ЗМІСТ

Вступ…………………………………………………………………………………...….…4

Розділ 1. Загальна характеристика організації………………………………………...5

Розділ 2. Формування функцій менеджменту на підприємстві…………...................8

2.1. Планування…………………………………………………………………….8

2.2. Організування………………………………………………………………….14

2.3. Мотивування…………………………………………………………………..17

2.4. Контролювання………………………………………………………………22

2.5. Регулювання……………………………………………………………………23

Розділ 3. Використання методів менеджменту в організації………………………….25

Розділ 4. Розроблення механізмів прийняття управлінських рішень в організації……………………………………………………………………………………28

Розділ 5. Проектування комунікацій на підприємстві………………………………..33

Розділ 6. Формування механізмів управління групами працівників в організації……………………………………………………………………………………36

Розділ 7. Розробка пропозицій з удосконалення керівництва………………………..38

Розділ 8. Оцінювання ефективності систем менеджменту…………………………….39

Висновки…………………………………………………………………………………….41

Список використаної літератури…………………………………………………………43

АНОТАЦІЯ

Головною метою курсової роботи є розвиток системи менеджменту. Тут знайдуть відображення основні засади менеджменту: функції менеджменту (планування, організування, мотивування, контролювання і регулювання), методи менеджменту, управління формальними та неформальними групами та лідерство в організації тощо. Визначено місію, завдання і стратегію підприємства. Також запропоновано етапи вироблення та реалізації управлінських рішень.

З огляду на вище сказане ця курсова робота розглядає всі основні засади управління, які можуть застосовуватися, щоб розвинути систему управління на підприємстві.

ANNOTATION

The main aim of this course work is a development of management system. Here find reverberation all basic points of management: management functions (planning, interaction of organization, motivation, and control), methods of management; managing formal and in formal groups; leadership in organization and others like that. As well is developed the system of generating and approbation of management decisions. According to task mission and strategy are determined. Stages of making and realization of administrative decision are also offered.

Therefore this course work considers all main methods of management, which can be applied to develop management system at enterprise.

Вступ

В

цій курсовій роботі розглянуто товариство з обмеженою відповідальністю

„Барвінок ”. До сфери його діяльності можна віднести продаж таких товарів як:

алкогольні напої, сигарети, безалкогольні напої, чай, кава, овочі, фрукти,

молочні продукти, м"ясні продукти, рибні продукти, консервні продукти,

заморожені продукти, бакалія, хлібобулочні, кондитерські вироби, посуд,

канцтовари, побутова хімія, товари особистої гігієни, одяг та аксесуари. На

підприємстві працює 120 осіб. Головних керівників, 3 заступники керівника, 4

управлінських служб, 4 виробничих підрозділів складають організаційну структуру

підприємства. Для раціоналізації діяльності планується збільшити чисельність

працівників до 210 осіб, заступників головного керівника до 5, управлінських

служб - до 6, виробничих підрозділів до 7. В даному секторі існує 6

(найпотужніші з яких "ВАМ", "Арсен", "Фуршет")

конкурентів підприємства. В недалекому майбутньому передбачається відкриття ще

одного конкурента. Є 6 груп споживачів, внаслідок розширення асортименту послуг

їх кількість збільшиться до 8 груп. На підприємстві є проблеми, котрі

потребують прийняття управлінського рішення: Наявність дебіторської

заборгованості; Низький рівень кваліфікації комерційного директора; Часті

конфлікти в колективі;

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ

Таблиця 1

Загальна характеристика ТзОВ «Барвінок»

|

Параметр, який характеризується |

Зміст та особливості |

Основні відмінності від інших організації |

Законодавча база заснування та функціонування організації |

Участь у зовнішньо-економічній діяльності |

|

1 |

2 |

3 |

4 |

5 |

|

1. Форма підприємства |

ТзОВ

– товариство з обмеженою відповідальністю, що має статутний фонд, поділений

на рівні частини. Несе відповідальність за зобов’язаннями товариства тільки

майном товариства. Основа відмінність від інших організацій полягає в тому,

що акції ЗАТ розподіляються лише між засновниками або серед заздалегідь визначеного

кола осіб і їх не можна розповсюджувати через підписку, купувати та продавати

на біржі Закон України “Про захист економічної конкуренції ” Закон України

“Про економічну самостійність України” Господарський кодекс України Закон

України" Про власність” Бере участь у ЗЕД шляхом продажу продукції з-за

кордону |

ТзОВ- Засновниками та учасниками ТОВ можуть бути як фізичні так і юридичні особи, як резиденти, так і нерезиденти.Розмір статутного капіталу ТОВ не обмежується. Гнучкі умови наповнення статутного капіталу.Не забороняється реєстрація ТОВ з одним учасником.Спрощена система управління підприємством повноваження виконавчого органу підприємства, як правило, одноосібного, обмежені повноваженнями вищого органу управління — зборів засновників (учасників).Відсутність законодавчо встановлених вимог до складання та подання спеціальної звітності, а також її опублікування (як для АТ).Учасники товариства не відповідають за його зобов"язаннями і несуть ризик збитків, пов"язаних з діяльністю товариства, у межах вартості зроблених ними внесків.Відсутня необхідність здійснювати додаткові фінансові витрати на організацію обліку і проведення операцій з цінними паперами акціонерів. |

” Закон України “№2-22V від 01.03.2016 Про економічну самостійність України” Господарський кодекс України Закон України акон України Закон України «Про господарські товариства» №24-92 від 31.12.92р1. |

Згідно із Законом України “Про зовнішню економічну діяльність»№960-12 від 16.04.91 зі змінами доповненями,ТзОВ «Барвінок» , як оридична особа, що здійснює певні види ЗЕД є субєктом зовнішньої економічної діяльності та може самостійно визначати законодавством межах здійснювати ЗЕД при цьому форма підприємства його форма підприємства дозволяє бути його засновниками іноземцями. |

Продовження табл.1

|

2. Профіль |

Торгівельно-посередницьке підприємство |

Специфіка полягає у тому, що підприємство не виготовляє товарів, а лише надає послуги. |

1.Господарський кодекс України. |

Бере участь у зовнішньоекономічній діяльності шляхом реалізації на зовнішньому ринку продукції. |

|

|

|

3. Види діяльності |

Продаж таких товарів як: алкогольні напої, сигарети, безалкогольні напої, чай, кава, овочі, фрукти, молочні продукти, м"ясні продукти, рибні продукти, консервні продукти, заморожені продукти, бакалія, хлібобулочні, кондитерські вироби, посуд, канцтовари, побутова хімія, товари особистої гігієни, одяг та аксесуари. |

Особливістю даного підприємства є те,

що воно є повністю українським, чого не можна сказати про загальний ринок

торговельно-посередницьких підприємств по Україні |

Закон України “Про створення безпечних і нешкідливих умов праці”№36 96-12 від 15.12.93 |

ТзОВ «Барвінок» здійснює продаж товарі у сфері продукті для населення |

||

|

4. Форма власності |

Приватна форма власності, яка полягає в тому, що вся

організація належить певній приватній особі чи групі. |

Перевага приватної форми власності полягає в тому, що вона мотиває власника до творчої діяльності, дає можливість власникові діяти самостійно, вирішувати фінансові та виробничі проблеми, нести повну відповідальність за результати господарювання |

Закон України «Про власність» №9-93 від 21.01.93р. |

Власниками ПП також можуть бути іноземці. |

||

|

5.Внутрішнє середовище |

1. Цілі: Довгострокові: збільшення частки ринку на 20%, збільшення прибутку на 20% Середньострокові: збільшення заробітної плати на 10%, оновлення інформаційної системи Короткострокові: підвищення іміджу підприємства 2. Структура управління організацією: Структура підприємства є лінійно-функціональною, яка повністю задовольняє фірму. 3. Завдання: відкриття ще одного магазину, проведення нової рекламної кампанії, оновлення інформаційної системи, залучення інвестицій для запланованих проектів 4. Технологія: Технології, які використовуються у роботі перебувають на досить високому рівні 5. Працівники: . Чисельність працівників даного підприємства становить 120чол., але в результаті реорганізації передбачається збільшення кількості працівників до210 чол., які мають дипломи ВУЗів і пройшли підготовку кадрів. 6. Ресурси: ТзОВ "Барвінок" з метою забезпечення своєї

дiялъностi у майбутньому квалiфiкованими кадрами здійснює оплату за навчання

для деяких студентів;використання інформаційних ресурсів: результати

досліджень стану ринку в Україні, результати маркетингових досліджень;

використання власних коштів; використання нового обладнання. |

|||||

Продовження табл.1

|

6. Зовнішнє середовище |

Фактори зовнішнього середовища прямої дії: 1. Споживачі: .ТзОВ "Барвінок" орієнтується на забезпечення потреб споживачів. Основний споживач - це населення Західної України. Вплив фактора є максимально позитивним, оскільки існує тенденція до зростання попиту на послуги підприємства. 2. Постачальники. Постачальниками є підприємства з якими ТзОВ "Барвінок" уклало угоду про поставку різноманітних канцтоварів та приладдя, необхідного для процесу надання послуг. Співпраця з відповідальними, обов’язковими та порядними постачальниками позитивно впливає на результат діяльності ТзОВ "Барвінок". 3. Конкуренти. Загострення конкурентної боротьби на ринку негативно впливає на діяльність підприємства, проте вимагає від підприємства постійного розвитку. 4. Державні органи влади Розробляють, формулюють і затверджують засоби функціонування підприємства в державі. Держава впливає на підприємство через ліцензування, патентування та квотування у господарській діяльності. 5. Інфраструктура. Незадовільна 6. Законодавчі акти. Визначають можливі види діяльності підприємства, вказують на обов’язки і права підприємства. Вони безпосередньо впливають на ТзОВ "Барвінок", оскільки його діяльність базується на засадах законів, які видає держава. 7. Профспілки, партії та інші громадські організації. Вони укладають угоди з керівництвом про охорону, організацію праці та соціальний захист працівників. Це деколи не співпадає з інтересами підприємства. Партії є частиною державних органів влади і, водночас, є творцями законодавчих актів, на основі яких діє організація. 8. Система економічних відносин. Має досить відчутний вплив. Підприємство функціонує в ринкових умовах, а отже на засадах попиту і пропозиції. 9.

Організації-сусіди. Відсутні, тому на організацію вони не

впливають. Фактори зовнішнього середовища непрямої дії: 1. Міжнародні події. Світова фінансова криза негативно відбилась на економічній діяльності фірми 2. Міжнародне оточення. Буде впливати на ТзОВ "Барвінок" через споживачів, конкурентів та постачальників помірковано позитивно. 3. Науково-технічний прогрес. Має значний вплив, адже використання сучасних технологій значно підвищує рів рівень обслуговування, підвищує ефективність роботи фірми 4. Політичні обставини. Вплив фактора на організацію відбувається переважно через споживачів, державні органи влади та законодавчі акти. 5. Соціально-культурні обставини. Негативний вплив фактора зумовлений низьким рівнем заробітної плати та культури споживачів. 6. Рівень техніки та технології. Високий рівень розвитку техніки та технології зумовлює необхідність оновлення обладнання. Є позитивним. 7. Особливості міжнародних економічних відносин. Поганий, нестабільний стан перехідної економіки в Україні, що не дає змогу підприємству тісно співпрацювати з закордонними фірмами. 8. Стан економіки. Нестабільний, тому на діяльність підприємства впливає негативно. |

РОЗДІЛ 2. ФОРМУВАННЯ ФУНКЦІЙ МЕНЕДЖМЕНТУ НА ПІДПРИЄМСТВІ

2.1. Планування.

Характеристику етапів стратегічного планування у ПП «ЛьвівАвтоБуд» відображено на рис.1.

|

Рис. 1 Модель стратегічного планування у ТзОВ «Барвінок»

Етап 1. Інформаційне забезпечення стратегічного планування.

Предбачає збір та обробку відповідними підрозділами(бухгалтерією, відділом кадрів) та відповідальними особами (юристконсультом, головним бухгалтером,начальником відділу кадрів) інформації про фінансовий стан підприємства, ринкові можливості, зміни в законодавстві, конкурентоспроможність.

Етап 2.Установлення місії та цілей організації.

Місія: забезпечення потреб різних груп споживачів шляхом надання послуг з складання автомобілів.

Цілі:

Довгострокові(5-10 років): створення дочірніх підприємств на території України (Центральна та Північна частини України).

Середньострокові(1-5 років): складання вантажних автомобілів марки «Mazda».

Короткострокові(до 1 року): набір висококваліфікованих працівників, оновлення технічного обладнання.

Етап 3. Вибір

методів аналізу факторів внутрішнього та зовнішнього середовища.

У

даному випадку доцільно використовувати метод експертних оцінок та метод

системного аналізу. Для реалізації першого методу буде використовуватись інформація,

отримана шляхом застосування методу системного аналізу. Використання методу

експертних оцінок як комплексного та узагальнюючого дозволить сформувати

інформаційну картину щодо середовища функціонування підприємства, його сильних

та слабких позицій.

Етап 4. Оцінка та аналіз факторів зовнішнього середовища.

Передбачає оцінювання та аналіз факторів зовнішнього середовища групою експертів, у яку входять працівники організації (директор,секретар,головний бухгалтер тощо). Фактори оцінюються за шкалою [-5;5], при цьому межі шкали відповідно відображають максимальний негативний та позитивний вплив факторів на організацію, 0 демонструє, що фактор на організацію впливає нейтрально. Сума вагомостей всіх факторів становить одиницю, тобто рівень вагомості для кожного фактора визначається за допомогою коефіцієнтів. Зважений рівень впливу факторів розраховується як добуток впливу фактора у балах та рівня вагомості. Результати експертних оцінок впливу факторів зовнішнього середовища зведено у таблиці 2.

Таблиця 2

Результати експертного оцінювання впливу факторів зовнішнього середовища

|

Фактори |

Середня експертна оцінка впливу |

Середня вагомість факторів |

Зважений рівень впливу,бали |

|

1.Споживачі |

+3 |

0,3 |

+0,6 |

|

2.Постачальники |

+3 |

0,04 |

+0,3 |

|

3.Конкуренти |

+3 |

0,1 |

+0,5 |

|

4.Державні органи влади |

+1 |

0,03 |

+0,06 |

|

5. Інфраструктура |

-1 |

0,03 |

-0,07 |

|

6.Законодавчі акти |

+1 |

0,02 |

+0,04 |

|

7.Профспілки,партії та інші громадські організації |

0 |

0,04 |

0 |

|

8.Система економічних відносин у країні |

+1 |

0,07 |

+0,04 |

|

9. Організації – сусіди |

-2 |

0,02 |

0,2 |

|

10.Міжнародні події |

0 |

0,01 |

0 |

|

11.Міжнародне оточення |

0 |

0,03 |

+0,06 |

|

12.Науково-технічний прогрес |

+3 |

0,05 |

+0,22 |

|

13.Політичні обставини |

+2 |

0,06 |

+0,07 |

|

14.Соціально-культурні обставини |

0 |

0,03 |

0 |

|

15.Рівень техніки та технології |

-2 |

0,04 |

-0,02 |

|

16.Особливості міжнародних економічних відносин |

-1 |

0,07 |

-0,03 |

|

17.Стан економіки |

+2 |

0,05 |

0,06 |

Отже,як видно з табл.2, на діяльність організації найбільш позитивно впливають такі фактори зовнішнього середовища, як споживачі, постачальники, конкуренти, державні органи влади,законодавчі акти, система економічних відносин,міжнародне оточення та науково-технічний прогрес. При цьому необхідно зауважити, що негативний вплив на організацію мають такі фактори, як інфраструктура, політичні обставини, рівень техніки та технології, особливості міжнародних економічних відносин та стан економіки. Також, є і такі фактори, що не мають прямого впливу на організацію. До них належать: профспілки,партії та інші громадські організації; організації – сусіди; міжнародні події; соціально – культурні обставини.

Етап 5. Оцінка та аналіз факторів внутрішнього середовища.

Проводиться цією ж групою експертів,за аналогічною шкалою, при цьому -5 демонструє нерозвинутість, невираженість, відсутність чи катастрофічний стан фактора внутрішнього середовища; оцінка 5 демонструє високий рівень розвитку, вираженості відповідного фактора; 0 демонструє,що фактор в організації нейтральний. Сума вагомостей усіх факторів становить одиницю,тобто рівень вагомостей для кожного фактора визначається за допомогою коефіцієнта. Зважений рівень впливу факторів розраховується як добуток впливу фактора у балах та рівня вагомості. Результати експертних оцінок впливу факторів внутрішнього середовища на організацію зведено у таблиці 3.

Таблиця 3

Результати експертного оцінювання впливу факторів внутрішнього середовища на ТзОВ «Барвінок»

|

Фактори |

Середня експертна оцінка впливу |

Середня вагомість факторів |

Зважений рівень впливу |

|

Цілі |

2 |

0,12 |

0,24 |

|

Структура |

3 |

0,15 |

0,42 |

|

Завдання |

4 |

0,2 |

0,13 |

|

Технологія |

-1 |

0,2 |

-0,3 |

|

Працівники |

4 |

0,13 |

1 |

|

Ресурси |

3 |

0,3 |

0,2 |

Отже, як видно з таблиці 3, найбільш розвиненими факторами внутрішнього середовища є висококваліфіковані працівники,вплив структури на діяльність організації,найбільш негативний вплив чинить використання застарілих технологій. Решта із вище перелічених факторів позитивно впливають на діяльність підприємства.

Етап 6. Прогнозування умов функціонування та результатів виробничо-господарської діяльності.

Для прогнозування переважно використовують якісні формальні методи,а саме індивідуальні оцінки різних видів та метод опитування клієнтів автобудівного підприємства. Також використовують неформальні методи прогнозування на основі словесної та письмової інформації. На базі узагальнення отриманої інформації вищепереліченими шляхами прогнозується, що найбільш негативний вплив на діяльність організації будуть мати інфраструктура, рівень техніки та технології та особливості міжнародних економічних відносин шляхом реалізації на міжнародному ринку невідповідної якості продукції. Проте, умови для досягнення встановлених цілей будуть досить сприятливими.

Етап 7. Обґрунтування інструментарію вибору стратегій.

З урахуванням наявного інформаційного забезпечення для вибору стратегії діяльності слід використати SWOT – аналіз (табл.4).

Таблиця 4

Матриця вибору стратегії діяльності підприємства відповідно до SWOT – аналізу

|

Внутрішнє середовище |

Стан організації |

Можливості (∑=0,79) |

Загрози (∑= -1,4) |

|

Сильна позиція (∑=2,65) |

Стратегії підтримки та розвитку сильних боків підприємства в напрямку реалізації шансів зовнішнього оточення |

Стратегії використання сильних боків підприємства з метою усунення загроз зовнішнього середовища: організаційних перетворень, диверсифікації, реалізації. |

|

|

Слабка позиція (∑=-0,2) |

Стратегії подолання слабкостей підприємства за рахунок можливостей зовнішнього середовища |

Стратегії подолання загроз та усунення слабкостей підприємства або ліквідації |

Етап 8. Формування варіантів стратегій.

Можливими варіантами стратегій є: диверсифікаційна, регіоналізації та організаційних перетворень.

Етап 9. Вибір стратегії.

Стратегія організаційних перетворень забезпечить ефективну роботу організації, враховує вплив факторів внутрішнього та зовнішнього середовища, але вона не забезпечить підприємству стійких конкурентних переваг і не повністю відповідає місії та цілям організації.

Стратегія реорганізації не повністю враховуватиме потреби споживачів, тому вона не зовсім відповідає місії та цілям організації, хоча зможе забезпечити її ефективну роботу.

Стратегія диверсифікації, враховуючи можливу діяльність товариства у різних галузях, найбільше з усіх можливих стратегій відповідає його місії та цілям; крім того вона враховує вплив факторів внутрішнього та зовнішнього середовища, забезпечує наявність порівняно стійких конкурентних переваг та ефективну роботу підприємства.

Етап 10. Оцінювання стратегії та предмет відповідності установленим критеріям.

Стратегія, яка була обрана на попередньому етапі – стратегія диверсифікації, найбільше відповідає місії та цілям організації, оскільки вона планує розширити свою діяльність, стратегія також враховує вплив внутрішнього та зовнішнього середовища, забезпечить ефективну роботу і створить стійкі конкурентні переваги.

Логічним продовженням стратегічного планування в ТзОВ «Барвінок» є тактичне планування , тобто планування реалізації стратегії, яке включає поточне та оперативне планування. Схематична модель поточного планування ТзОВ «Барвінок» наведена на рис.2

Рис. 2. Модель поточного планування у ТзОВ «Барвінок»

Розглянемо ретельніше зміст кожного з етапів поточного планування.

Етап 1. Інформаційне забезпечення поточного планування.

Для реалізації поточного планування виникає необхідність в інформації про диверсифікаційні та ринкові можливості підприємства, його конкурентоспроможність, можливе місце розташування , фінансово стан підприємства, яка отримується з внутрішніх та зовнішніх джерел і обробляється відповідними підрозділами (бухгалтерією, відділом постачання та збуту та відділом якості та технічного контролю) та відповідальними особами (юрисконсультом, заступником директора з загальних питань, заступником директора з постачання та збуту, головним бухгалтером).

Етап 2. Оцінювання та аналіз сильних та слабких позицій організації.

Сильні позиції: Висока якість продукції.

Слабкі позиції: Застаріла технологія зберігання продукції.

Етап 3. Вибір та формування планових параметрів (системи економічних, технологічних, соціальних та ін.. показників).

Економічні показники: Збільшення кількості прибутку на 10%

Технологічні показники: збільшення витрат на ремонт техніки на 12%

Соціальні показники: Збільшення середнього рівня ЗП 523 грн

Етап 4. Підбір на альтернативних засадах заходів щодо досягнення планових параметрів. Досягнення визначених показників потенційно можливо досягнути на засадах реалізації цілого переліку альтернативних заходів, оптимальними з яких обрано розширення асортименту продукції.

Етап 5. Бюджетне планування.

Основними бюджетами організації є бюджети доходів та витрат надходжень та видатків, активів і пасивів.

Етап 6. Вибір адміністративних важелів ( політики, процедур, правил тощо)

Політика – Продаж продуктів для населення.

Процедури Контролюють та вказують дії працівники під час роботи на підприємстві.

Етап 7. Формування поточного плану.

Поточний план передбачає узагальнення розроблених на попередніх етапах показників заходів та бюджету, тобто він включає:

- перелік планових ключових показників, яких прагне досягнути організація в межах реалізації обраної стратегії діяльності, які повинні відображати усі сфери діяльності підприємства;

- перелік заходів, реалізація яких сприятиме досягненню визначених показників, економічні ефект та ефективність від впровадження планових заходів;

- бюджет організації.

Етап 8. Деталізація поточного плану за центрами виконання

У підприємстві є такі види центрів відповідальності: центри вартості, центри видатків та центри інвестицій.

Таблиця 5

Види та характеристики центрів відповідальності

|

Види центрів відповідаль-ності |

Підрозділи організації, що належать до конкретних центрів відповідальності |

Функціональна характеристика центрів відповідальності |

Участь у реалізації заходів щодо планових показників на засадах бюджету |

|

Центр вартості |

Цехи |

Виробничі підрозділи, що створюють нову вартість. |

- удосконалення технології виробництва |

|

Центр видатків |

Відділ маркетингу реклами, відділ постачання і збуту, виробничий відділ, бухгалтерія |

Результати даних підрозділів важко визначити |

- удосконалення виробництва |

|

Центр інвестицій |

Директор, заступники директора з виробництва, маркетингу та загальних питань, головний бухгалтер |

Керівники, які контролюють вартість |

- залучення інвестицій - інноваційна діяльність |

Як вказувалось вище, тактичне планування на підприємстві передбачає, крім поточного ще й оперативне планування, яке спрямоване на формування вузьких, деталізованих, короткотермінових планів, що присвячені конкретним питанням діяльності підприємства та формуються у розвиток поточних планів. На підприємстві використовується широкий перелік оперативних планів у різних сферах. У сфері фінансового планування розробляються платіжний календар, касовий план тощо; у плануванні робочого часу – фонд робочого часу, графік робочого календаря, табель робочого часу тощо.

2.2 Організування.

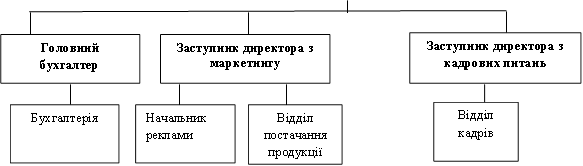

Фактична організаційна структура ПП «ЛьвівАвтоБуд» наведена на рис. 3, а раціональна, яка відображає напрямки реорганізації у зв’язку із розширенням видів діяльності, наведена на рис. 4. Характеристику працівників організації відповідно до фактичної та раціональної структур управління наведено у табл.6.

Рис.3 Фактична організаційна структура управління ТзОВ «Барвінок»

|

Рис. 4 Раціональна організаційна структура управління ТзОВ «Барвінок»

Таблиця 6

Чисельність та функції посадових осіб підприємства ТзОВ «Барвінок»

|

Посади керівників |

Чисельність, чол. |

Функції (види діяльності) працівників |

Відповідальність і повноваження |

|

|

Факт. |

Раціон. |

Здійснює загальне керівництво товариством. Визначає стратегію, тактику та політику організації. |

Відповідає за діяльністю організації в цілому і за виконання поставлених завдань і цілей. |

|

|

Директор |

1 |

1 |

Керує виробничою діяльністю підприємства. |

Координує діяльність цехів Найчастіше саме його у відсутності директора призначають виконавчим його обов’язки. |

|

Заступник директора з питань виробництва |

1 |

1 |

Керує економічною діяльністю ПП. |

Координує діяльність бухгалтерії. |

|

Головний бухгалтер |

1 |

1 |

Займаються бухгалтерським обліком, економічним аналізом організації, проводить внутрішній аудит. |

Координує діяльність бухгалтерії. |

|

Працівники бухгалтерії |

20 |

14 |

Планує діяльність служби маркетингу і керує нею. |

Звітують про свою діяльність головному бухгалтеру. |

|

Заступник з маркетингу |

1 |

1 |

Здійснює дослідження ринків. |

Відповідає перед заступником з маркетингу за результати дослідження ринку, пошук партнерів. . |

|

Начальник відділу реклами |

1 |

1 |

Здійснює дослідження ринків. |

Відповідає перед заступником з маркетингу за результати дослідження ринку, пошук партнерів. . |

|

Працівники відділу реклами |

25 |

21 |

Займаються рекламною кампанією продукцї фірми, вивчають потреби споживачів. |

Відповідають перед начальником відділу за виконання доручених завдань. |

|

Начальник відділу постачання та збуту |

1 |

1 |

Слідкує за роботою працівників,виконання завдань в відведений термін. |

Відповідає перед заступником з маркетингу за забезпечення діяльності п-ва необхідною сировиною і за збут . |

|

Працівники відділу постачання продукції |

55 |

21 |

Постачають необхідну сировину і ресурси, організовують співпрацю з постачальниками і споживачами з метою збуту. |

Відповідають перед начальником відділу. |

Продовження табл.6

|

Секретар- референт |

1 |

1 |

Займається документацією та справами директора. |

Відповідає перед директором. |

|

Юристконсульт |

1 |

1 |

Керує юридичними процесами у фірмі. |

Відповідає перед директором. |

|

Заступник директора з кадрових питань |

1 |

1 |

Управляє кадровим відділом. |

Відповідає перед директор за результати праці кадрового відділу. |

|

Працівники відділу кадрів |

54 |

21 |

Здійснюють облік працівників; приймають а звільняють працівників на підприємстві. |

Відповідають перед заступником з кадрових питань за кадрове забезпечення працівників. |

|

Заступник з технічних питань |

- |

1 |

Керує персоналом і виробничим процесом в організації. |

Несе відповідальність за керівництво персоналом і виробничим процесом в організації. |

|

Начальник технологічного відділу |

- |

1 |

Контролює роботу працівників свого відділу. |

Відповідає за технологічні параметри перед заступником з технічних питань. |

|

Працівники технологічного відділу |

- |

36 |

Організовують і слідкують за технологією виробництва. |

Відповідають перед начальником технологічного відділу. |

|

Всього |

120 |

210 |

||

Сірим затемнено комірки, які демонструють зміни, пов’язані із раціоналізацією організаційної структури управління.

2.3.МОТИВУВАННЯ.

Коротку характеристику змістовних та процесійних теорій мотивування та обґрунтування можливості їх застосування у ТзОВ «Барвінок» наведено у табл.7.

Таблиця 7

Застосування теорій мотивування у ТзОВ «Барвінок»

|

Назва теорії мотивування |

Короткий зміст та особливості застосування |

Обгрунтування можливості застосування в організації |

Елементи системи матеріального стимулювання праці, в яких знаходять відображення теорія |

|

|

ЗМІСТОВІ

|

Теорія потреб Туган-Бара-нов-ського |

Теорія виділяє 5 груп потреб: 1. Фізіологічні 2. Статеві 3. симптоматичні інстинкти та потреби 4. альтруїстичні 5. потреби практичного характеру |

Можливість застосування даної теорії ґрунтується на тому, що працівники хочуть задовольнити свої потреби, тому за винагороду будуть добре працювати, але задовольнити всі потреби дуже важко. |

Система базується на соціально-психологічних економічних факторах. Вона виключає розподіл зарплати через оцінку кількості і якості витраченої праці, здійсненої на основі матеріального заохочення, забезпечення зростання зарплати в міру зростання продуктивності праці. |

|

Ієрархія потреб Маслоу |

Теорія базується на вивченні поведінки людей на відміну від вивчення свідомості, мислення. Первинні потреби вимагають першочергового забезпечення. Теорія поділяється на первинні потреби (фізіологічні, безпеки, захищенності) і вторинні (соціальні, поваги, самовираження). |

Дана теорія застосовується в організації для задоволення первинних потреб, а потім вторинних. Задоволення первинних потреб буде здійснюватись за рахунок зарплати. Вторинні потреби будуть виражатись у винагородах і рості самоповаги за досягнення успіху. |

Система матеріального стимулювання для задоволення первинних потреб включає розподіл зарплати через оцінку кількості та якості праці. Вона базується на винагородах, доплатах. |

|

|

Теорія потреб Мак-Клел-ланда |

Дана теорія говорить про те, що треба враховувати три потреби: - влади - успіху - причетності |

Дану теорію можна застосовувати в організаціях для задоволення вторинних потреб і вона може виражатися винагородою як внутрішньої (у формі самоповаги), так і зовнішньою (додаткова відпустка, кабінет). Саме цими винагородами будуть задовольнятись потреби у владі, успіху, причетності. |

Система матеріального стимулювання праці виражається у винагородах, які забезпечує організація, і у зарплаті за оцінку кількості та якості праці. |

|

|

|

Згідно цієї теорії всі фактори діляться на гігієнічні та мотиваційні. Гігієнічні пов¢язані із середовищем яке оточує працівника, а мотиваційні – із змістом самої роботи. |

Ця теорія застосовується в організації тому, що праця, яка приносить задоволення, трудові успіхи та інші позитивні результати, є корисною перш за все для самої організації і відповідно до працівника. |

|

|

|

Теорія очікувань (Врума) |

Базується на очікувані появи якоїсь події. Виділяють такі очікування: - по відношенню до ”затрат-результатів” - по відношенню до “результатів-винагород” -по відношенню до цінності заохочення або винагороди |

Дана теорія застосовується в організації і виявляється через очікування працівників на винагороду, заміну, на виконану роботу. |

Система матеріального стимулювання праці базується на зовнішніх винагородах, які дає робота. Це зарплата, на яку очікує працівник в обмін за виконану роботу, премія яка може виступати елементом очікування. |

|

|

Теорія справедливості |

Констатує, що люди об¢єктивно визначають співвідношення отриманої винагороди до вкладених зусиль і потім співставляють його з винагородою інших людей, які виконують аналогічну роботу. Якщо порівняння виявляє дисбаланс і несправедливість, то у людини виникає психологічна напруга. |

Застосовується в організації і виявляється через справедливий розподіл заробітної плати між працівниками в залежності від стажу роботи, кваліфікації працівника і якості його роботи. |

Система матеріального стимулювання праці в якій відображена дана теорія полягає в тому, щоб справедливо розподілити заробітну плату між працівниками в залежності від кількості та якості їх праці, кваліфікації та інших критеріїв. |

|

|

Комплексна процесійна теорія (Портера і Лоулера) |

Дана теорія враховує цінність винагород, зв¢язки зусилля – винагорода, здібності, характер, роль працівника. |

Дана теорія застосовується в організації тому, що вона враховує на скільки повністю затрачено зусилля працівника, тобто результати роботи оцінюються винагородами за затрачені зусилля працюючих. |

Система матеріального стимулювання праці даної теорії полягає в необхідності докладання працівником певних зусиль для отримання винагороди за свою працю. |

|

|

|

Згідно цієї теорії всі фактори діляться на гігієнічні та мотиваційні. Гігієнічні пов¢язані із середовищем яке оточує працівника, а мотиваційні – із змістом самої роботи. |

Ця теорія застосовується в організації тому, що праця, яка приносить задоволення, трудові успіхи та інші позитивні результати, є корисною перш за все для самої організації і відповідно до працівника. |

Система включає зарплату через оцінку кількості і якості витраченої праці. Саме зарплата залежить від відповідальності, творчого ділового росту, результатів роботи. Від цих показників залежить також премія, що є елементом матеріального стимулювання праці. |

|

ЗМІСТОВНІ

ЗМІСТОВНІ

Двофакторна

теорія Герцберга

Двофакторна

теорія Герцберга Система

включає зарплату через оцінку кількості і якості витраченої праці. Саме

зарплата залежить від відповідальності, творчого ділового росту, результатів

роботи. Від цих показників залежить також премія, що є елементом

матеріального стимулювання праці.

Система

включає зарплату через оцінку кількості і якості витраченої праці. Саме

зарплата залежить від відповідальності, творчого ділового росту, результатів

роботи. Від цих показників залежить також премія, що є елементом

матеріального стимулювання праці.Результати розрахунків фактичної заробітної плати працівників ТзОВ «Барвінок»

|

Посадові особи |

Чисельність,чол. |

Посадовий оклад (тарифна ставка) |

Надбавка, доплати |

Премії |

Величина місячної заробітної плати, грн. |

||

|

Характер |

Величина, грн. |

Характер |

Величина, грн. |

||||

|

Директор |

1 |

1600 |

За стаж роботи |

600 |

За успішне виконання обов’язків |

500 |

2700 |

|

Заступник директора з питань виробництва |

1 |

1200 |

За стаж роботи |

200 |

За перевиконання планів |

150 |

1550 |

|

Головний бухгалтер |

1 |

1000 |

За виконання особливо важливої роботи |

300 |

За економію фінанс. ресурсів п-ва |

200 |

1500 |

|

Бухгалтери |

20 |

1100 |

- |

- |

- |

- |

1100 |

|

Заступник з маркетингу |

1 |

1200 |

За стаж роботи |

250 |

За успішне виконання обов’язків |

200 |

1650 |

|

Начальник відділу реклами |

1 |

1000 |

- |

- |

За виконання обов’язків |

200 |

1200 |

|

Працівники відділу реклами |

25 |

1100 |

- |

- |

- |

- |

1100 |

|

Начальник відділу постачання та збуту |

1 |

1000 |

- |

- |

За виконання прямих обов’язків |

200 |

1200 |

|

Працівники відділу постачання продукції |

25 |

1000 |

- |

- |

За перевиконання планів |

100 |

1100 |

|

Секретар-референт |

1 |

1200 |

- |

- |

- |

- |

1200 |

|

Юристконсульт |

1 |

1100 |

- |

- |

- |

- |

1100 |

Продовження табл.8

|

Начальни ки цехів |

2 |

900 |

За досягнення у праці |

150 |

За перевиконання планових показників |

100 |

1150 |

|

Заступник директора з кадрових питань |

1 |

1000 |

- |

- |

За успішне виконання обов’язків |

200 |

1200 |

|

Працівники відділу кадрів |

24 |

900 |

- |

- |

- |

- |

900 |

|

Місячний ФОП,грн |

221450 грн. |

||||||

|

Середня зарплата |

1400 грн |

||||||

Таблиця 9

Результати розрахунків раціональної заробітної плати працівників ТзОВ «Барвінок»

|

Посадові особи |

Чисельність,чол. |

Посадовий оклад (тарифна ставка) |

Надбавка, доплати |

Премії |

Величина місячної заробітної плати, грн. |

||

|

Характер |

Величина, грн. |

Характер |

Величина, грн. |

||||

|

Директор |

1 |

1600 |

За стаж роботи |

600 |

За успішне виконання обов’язків |

600 |

2800 |

|

Заступник директора з питань виробництва |

1 |

1200 |

За стаж роботи |

200 |

За перевиконання планів |

150 |

1550 |

|

Головний бухгалтер |

1 |

1100 |

За виконання особливо важливої роботи |

300 |

За економію фінанс. ресурсів п-ва |

200 |

1600 |

Продовження табл.9

|

Бухгалтери |

14 |

1200 |

- |

- |

- |

- |

1200 |

|

Заступник з маркетингу |

1 |

1200 |

За стаж роботи |

250 |

За успішне виконання обов’язків |

200 |

1650 |

|

Начальник відділу реклами |

1 |

1000 |

- |

- |

За виконання своїх обов’язків |

300 |

1300 |

|

Працівники відділу реклами |

21 |

1200 |

- |

- |

- |

- |

1200 |

|

Начальник відділу постачання та збуту |

1 |

1000 |

- |

- |

За виконання прямих обов’язків |

300 |

1300 |

|

Працівники відділу постачання та збуту |

21 |

1200 |

- |

- |

- |

- |

1200 |

|

Секретар-референт |

1 |

1300 |

- |

- |

- |

- |

1300 |

|

Юристконсульт |

1 |

1200 |

- |

- |

- |

- |

1200 |

|

Працівники цехів |

48 |

800 |

За високу відповіда-льність |

150 |

- |

- |

950 |

|

Заступник директора з кадрових питань |

1 |

1200 |

- |

- |

За успішне виконання обов’язків |

200 |

1400 |

|

Працівники відділу кадрів |

21 |

1200 |

- |

- |

- |

- |

1200 |

|

Заступник з технічних питань |

1 |

1100 |

За стаж роботи |

200 |

- |

- |

1300 |

Продовження табл.9

|

Начальник конструкт. відділу |

1 |

1100 |

- |

- |

За виконання обов’язків |

250 |

1350 |

|

Працівники конструкт. відділу |

34 |

900 |

- |

- |

- |

- |

900 |

|

Начальник технолог. відділу |

1 |

1100 |

- |

- |

За виконання обов’язків |

250 |

1350 |

|

Працівники технолог. відділу |

36 |

900 |

- |

- |

- |

- |

900 |

|

Місячний ФОП,грн |

122,230 грн. |

||||||

|

Середня зарплата |

1450 грн |

||||||

2.5. Контролювання

Використання відповідних видів контролю за ознакою етапів здійснення виробничо-господарської діяльності, характеристику процесу їх реалізації, характеристику впливу контролю на працівників подано у табл. 10.

Таблиця 10

Контролювання у ТзОВ «Барвінок»

|

Види контролю ресурсів |

Характеристика процесу контролю |

Характеристика впливу контролю на посадових осіб і підрозділи організації |

Служби і посадові особи, які відповідають за результати контролю |

|

Попередній |

|||

|

Трудові |

Аналіз кваліфікації, рис характеру, професійних рис, необхідних для виконання обов’язків |

Забезпечує набір висококваліфікованого персоналу, що забезпечить кваліфіковану діяльність колективу |

Заступник з загальних питань, заступник з виробничих питань |

|

Інформаційні |

Інформація, що надходить перевіряється на достовірність та об’єктивність. Формується система збору обробки та перевірки інформації |

Формує якісне інформаційне забезпечення діяльності підприємства, що дозволяє реагувати на зміни у середовищі |

Директор, відділ маркетингу і реклами, заступник з питань маркетингу, секретар |

|

Фінансові |

Перевіряються всі грошові надходження та видатки підприємства, їх відповідність документації |

Забезпечує відповідне формування та використання фінансових ресурсів |

Директор, головний бухгалтер, бухгалтерія, |

Продовження табл.10

|

Матеріальні |

Перевірка кількості та якості отриманих матеріальних ресурсів і відповідність договорам |

Формує матеріально-сировинну базу для здійснення діяльності |

Відділ якості та технічного контролю |

|

Поточний контроль |

|||

|

Трудові |

Здійснюється у формі регулярних перевірок роботи працівників, періодичної атестації |

Забезпечує підтримання трудової дисципліни, уникання помилок та браку |

Усі керівники підприємства |

Інформаційні |

Перевіряється система обробки інформації, її класифікації, групування тощо |

Формує якісну систему передавання інформації в межах організації і з зовнішнім середовищем |

Служба маркетингу і реклами, секретар |

|

Фінансові |

Передбачає перевірку поточної роботи фінансових структур, використання фінансових надходжень |

Забезпечує цільовий розподіл та перерозподіл наявних фінансових ресурсів, виплати зарплат, сировину... |

Директор, головний бухгалтер, бухгалтерія |

Матеріальні |

Перевіряється ефективність використання наявних матеріальних ресурсів у процесі діяльності. Контролюються норми використання |

Контролюється цільове використання обмежених матеріальних ресурсів, запобігання крадіжок |

Керівники функціональних підрозділів (начальник и тощо), |

Завершальний контроль |

|||

2.5. Регулювання

Характеристику методів менеджменту, які виокремлюються за характером впливу, використовуються для забезпечення впливу на керовану систему організації та мають найбільш прикладне значення, процес їх формування та особливості взаємодії розглянуто у табл.11

Таблиця 11

Регулювання у ТзОВ «Барвінок»

|

Види контролю та ресурсів |

Виявлені у процесі контролю недоліки, відхилення та збої |

Прийняття відповідних управлінських рішень в керуючій системі з метою усунення недоліків |

Характеристика впливу регулювання на посадових осіб та підрозділи |

|

Попередній |

|||

|

Трудові |

Частина працівників не справляється зі своїми обов’язками |

Рішення директора про створення додаткових дох , звільнення деяких працівників і заміна їх новими більш відповідальними і кваліфікованими кадрами |

Запобігає некомпетентній роботі працівника на посаді |

|

Інформацій-ні |

Інформація про закони, що регулюють діяльність підприємств, надходять невчасно |

Служба маркетингу і реклами пропонує підписатися на ділові видання та активніше використовувати Інтернет |

Створює умови для запобігання втрат і мобільного реагування на зміни в законодавстві |

|

Фінансові |

Зафіксовано неповну оплату підприємством спожитої електроенергії у зв’язку з підвищенням тарифів |

|

Забезпечує від втрат, зупинки виробництва, відключень тощо |

|

Матеріальні |

Під час огляду виявлено несправність обладнання |

Заступник з виробничих питань та начальник відділу якості та технічного контролю забороняють використовувати несправне обладнання |

Забезпечує стабільне і безпечне виготовлення продукції |

Поточний |

|||

|

Трудові |

Через сп’янілий стан працівник порушив правила експлуатації обладнання |

Заступником з виробничих питань виголошено догану працівникові. Проводиться повторна атестація всіх працівників підприємства |

Забезпечує підтримання трудової дисципліни серед працівників |

|

Інформаційні |

Виявлено, що начальники вчасно не повідомляють працівників про зміни в графіку, умовах праці |

Заступник з виробничих питань виніс догану начальникам |

Запобігає зниженню трудової дисципліни та забезпечує якісне виконання службових обов’язків |

|

Фінансові |

Зареєстровано крадіжку грошей з бухгалтерії |

Головний бухгалтер виніс догану бухгалтерам і змусив протягом трудового дня повернути кошти, а інакше заявить в міліцію |

Запобігає зниженню трудової дисципліни та забезпечує якісне виконання службових обов’язків всіма |

Матеріальні |

Працівниками виявлено, що завезене нове обладнання періодично вимикається |

Керівництво викликає для усунення поломки спеціалістів від підприємства, у якого закуплено обладнання, частину вартості повертають, підтверджують гарантію |

Забезпечує від невиконання виробничих планів і серйозніших пошкоджень техніки і обладнання |

|

Завершальний контроль |

|||

|

Трудові |

Після реструктуризації виробництво виконує плани пізніше строку |

Працівники виробничих проходять інструктаж та дводенні курси з використання нової технології виробництва |

Забезпечує запобігання неякісному виконанню безпосередніх функціональних обов’язків |

|

Інформаційні |

Виявлено, що реклама не дала бажаних результатів |

Директор оголошує про відмову від послуг рекламного агентства, відділ інформації пропонує послуги іншого |

Забезпечує оперативну реакцію на невдалі оперативні рішення |

|

Фінансові |

Виявлено, що фактична собівартість послуг виявилась значно вище планової |

Головний бухгалтер разом з заступниками з загальних та виробничих питань розробляють план заходів щодо зниження собівартості продукції |

Сприяє зростанню прибутковості роботи і конкурентоспроможності продукції |

|

Матеріальні |

На складі менше матеріалів у зв’язку з подорожчанням їх закуплено не достатньо |

|

Ефективність виявиться у профілактиці нестачі сировини для виготовлення продукції. |

РЕС інформує

секретаря про відключення в разі несплати у встановлений термін повної суми

за використані енергетичні ресурси

РЕС інформує

секретаря про відключення в разі несплати у встановлений термін повної суми

за використані енергетичні ресурси  Вирішено виділити

додаткові кошти на закупівлю сировини із резервів бюджету організації

Вирішено виділити

додаткові кошти на закупівлю сировини із резервів бюджету організаціїРозділ 3. ВИКОРИСТАННЯ МЕТОДІВ МЕНЕДЖМЕНТУ В ОРГАНІЗАЦІЇ

Характеристику методів менеджменту, які виокремлюються за характером впливу, використовуються для забезпечення впливу на керовану систему організації та мають найбільш прикладне значення, процес їх формування та особливості взаємодії розглянуто у табл. 12.

Таблиця 12

Застосування методів менеджменту в ТзОВ «Барвінок»

Групи методів |

Види методів |

Приклади застосування конкретних методів в організації |

Характеристика взаємозв’язку функцій і методів менеджменту в організації |

Характеристика механізмів взаємодії різних методів менеджменту в організації |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Економічні |

Довго-, середньо- та короткострокові плани |

На рівні підприємства – місячний план випуску автомобілів, план підвищення кваліфікації працівників. На нижчому рівні – план поставки певної кількості автозапчастин. |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю підприємства», а саме на етапі планування. |

Плани взаємодіють з адміністративними методами. Наприклад, план підвищення кваліфікації починає впливати на працівників після того, як він оформляється наказом директора (адмін. метод). |

|

|

Економічні стимули |

Застосовуються в організації через використання тарифних ставок, посадових окладів, доплат, премій, надбавок, пільг (напр., премія працівникам складального цеху за перевиконання плану). |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю підприємства», а саме на етапі мотивування. |

Взаємодіє з адміністративними методами (премія надається на основі рішення директора) |

||

Продовження табл.12

|

Адміністративні |

Розпорядчі дії |

Застосовуються в організації з метою усунення недоліків, відхилень, які виникають в ході роботи підприємства, і реалізуються через розпорядження, накази, вказівки (напр., наказ директора про звільнення начальника відділу, вказівка не запізнюватись на роботу). |

Формуються у результаті реалізації конкретної функції «Управління кадрами», а саме на етапі організування. |

Взаємодіє з економічними методами (наказ про звільнення начальника технічного відділу за неякісне виконання роботи.); з іншими адміністративними методами (вказівка ефективніше використовувати електроенергію (розпорядчі дії) пов’язана з порушенням організаційного нормування використання електроенергії. |

|

Організаційні дії |

Норми витрат складальних деталей підприємства визначають обсяги формування запасів та їх розподілу. |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю підприємства», а саме на етапі планування. |

Враховуються при формуванні витрат на складальні деталі, вартість яких фіксується в бюджетах. |

|

|

Дисциплінарні дії |

Застосовують в залежності від конкретних ситуацій, проявляються через догани, зауваження, звільнення працівників (догана за прихід на роботу в нетверезому стані). |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю підприємства», а саме на етапі організування. |

Взаємодіють з економічними методами (за недбале використання фінансів оголошується догана); з іншими адміністративними методами (за невиконання наказу директора начальник відділу маркетингу понижується по службі). |

Продовження табл.12

|

Соціально-психологічні |

Соціальні плани |

Застосовуються в організації шляхом створення умов праці, забезпечення відпочинку, організації побуту, медичного обслуговування (обов’язків щорічний медичний огляд за рахунок фірми). |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю підприємства», а саме на етапі планування. |

Взаємодіє з економічними методами (соціальні плани можна застосувати, якщо на це дозволяє бюджет фірми); з адміністративними методами (за порушення умов праці оголошується догана). |

|

Моральні стимули |

Використовується через нагородження грамотами (за здобуте призове місце на змаганнях з плавання нагородити грамотою). |

Формуються у результаті реалізації конкретної функції «Управління виробничо-господарською діяльністю», а саме на етапі мотивування. |

Взаємодіє з економічними методами (за успішне виконання плану нагородити грамотою). |

|

|

Технологічні |

Технологічні документи |

Зміст інструкцій щодо щоденного огляду автомобілів,передбачає здійснення певного переліку процедур визначення технічного стану автомобілів. |

Формуються у результаті реалізації конкретної функції «Управління технічною підготовкою підприємства», а саме на етапі планування. |

У інструкції враховуються норми часу на здійснення щоденного технічного огляду,відповідальність працівників за результати технічного огляду. |

|

Конструкторські документи |

Конструктори при здійснення складання автомобілів використовують конструкторські схеми. |

Формуються в результаті реалізації конкретної функції «Управління технічною підготовкою підприємства» , а саме, на етапі планування. |

Пов’язані з інструкціями шодо складання конструкторських схем при при виготовленні конкретних автомобілів. |

Розділ 4. РОЗРОБЛЕННЯ МЕХАНІЗМІВ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ В ОРГАНІЗАЦІЇ

Характеристика управлінських рішень, умови прийняття, оцінювання факторів, які впливають на процес прийняття рішень наведені у табл.13.

Таблиця 13

Управлінські рішення у ТзОВ

|

Характеристика управлінських рішень |

Приклади, які відображають характеристику управлінських рішень в організації |

|

Види управлінських рішень |

|

|

1. За сферою охоплення: |

|

|

- загальні рішення |

Рішення директора про преміювання деяких працівників підприємства. |

|

- часткові рішення |

Заступник директора затверджує план проведення підвищення кваліфікації працівників бухгалтерії |

|

2. За тривалістю дії: |

|

|

- перспективні рішення |

Директор підприємства підписує наказ про відкриття філії в Запоріжжі. |

|

- поточні рішення |

Головний бухгалтер дає вказівку щодо здійснення планової перевірки ведення обліку і документації підприємства. |

|

- оперативні рішення |

Заступник директора з загальних питань видає розпорядження про розміщення матеріалів та сировини на складах підприємства. |

|

3. За рівнем прийняття: |

|

|

- рішення на вищому рівні управління |

Директор приймає рішення про розширення видів діяльності на підприємстві ТзОВ «Барвінок» шляхом підписання відповідного наказу. |

|

- рішення на середньому рівні управління |

Заступник директора з виробничих питань видає розпорядження начальнику и про зміни в технології вироблення виробів. |

|

- рішення на нижчому рів-ні управління |

Начальник відділу кадрів надає вказівки працівникам відділу щодо оголошення набору спеціалістів з реклами та маркетингу. |

|

4. За характером вирішуваних організацією завдань: |

|

|

- організаційні запрогра-мовані рішення |

Головний бухгалтер видає розпорядження підлеглим бухгалтерам щодо уза-гальнення усієї облікової інформації для формування квартальної бухгалтерської звітності. |

|

-організаційні незапрогра-мовані рішення |

Директор приймає рішення про реорганізацію підприємства шляхом формування нового підрозділу та видає відповідний наказ. |

|

- компромісні рішення |

Директор підприємства видає наказ про найм водія більше ніж планувалось. |

|

5. За способом обґрунтування: |

|

|

- інтуїтивні рішення |

Директор приймає рішення шляхом видання відповідного наказу про прийняття на роботу Петрова А.А. на посаду спеціаліста з ЗЕД, при цьому вирішальний вибір відбувся з двох претендентів, які є одного віку, мають однаковий стаж роботи на такій посаді, кваліфікацію та досвід. |

|

- рішення які базуються на судженнях |

Заступник директора з загальних питань видає розпорядження про закупівлю додаткового обсягу сировини, базуючись на інформації про підвищення цін на даний товар у найближчий час. |

|

- раціональні рішення |

Директор підприємства приймає рішення про залучення додаткового обсягу інвестицій, базуючись на розроблених поточних фінансових планах та бюджеті. |

|

6. За способом прийняття: |

|

|

- одноособові рішення |

Бухгалтер вирішив залишитися після роботи для проведення нарахування заробітної плати працівникам. |

|

- колегіальні рішення |

Рішення відділу маркетингу та реклами про зміну дизайну візиток. |

|

- колективні рішення |

На загальних зборах колектив підприємства приймає рішення про проведення святкових заходів з нагоди річниці діяльності підприємства ПрАТ «Lick». |

|

7. За характером: |

|

|

- економічні рішення |

Директор приймає рішення про відкриття філії в Запоріжжі. |

|

- технологічні рішення |

|

|

-соціал-психолог. рішення |

Рішення директора про преміювання працівників підприємства. |

|

- адміністративні рішення |

Директор підприємства підписує наказ про призначення на посаду спеціаліста з ЗЕД Петрова А.А. |

|

Умови прийняття управлінських рішень |

|

|

1. Право прийняття |

Директор має право прийняття будь-яких рішень, а керівники певних відділів можуть приймати лише часткові рішення. |

|

2.Повноваження |

Керівники відділів не можуть приймати рішення, які входять у повноваження заступників директора чи головного бухгалтера. |

|

3.Обов’язковість |

Рішення про ремонт обладнання викликане його експлуатаційною непридатністю та несправністю. |

|

4. Компетентність |

Юрисконсульт повинен бути компетентним щодо господарської діяльності підприємства побутового обслуговування відповідно до вимог чинного законодавства. |

|

5. Відповідальність |

При прийнятті помилкових чи невдалих рішень керівників, які приймали дані рішення в межах наданих їм повноважень, відносно них можуть застосовуватись різноманітні санкції. (адміністративні та матеріальні). |

|

Фактори, які впливають на процес прийняття управлінських рішень |

|

|

1.Особисті якості мене-джера |

Заступник директора з загальних питань дуже компетентний: закінчив 2 вузи, стажувався за кордоном. Приймає рішення про підвищення продуктивності праці. |

|

2.Поведінка менеджера |

Пасивність директора підприємства при прийнятті та обговоренні конкретного рішення може призвести до аналогічного ставлення підлеглих при його виконанні. |

|

3.Середовище прийняття рішення |

Прийняття директором рішення про відкриття філії в Запоріжжі є досить ризиковим, так як неможливо точно визначити обсяги попиту тощо. |

|

4.Інформаційні обмеження |

Головний бухгалтер аналізує чи окуплять себе витрати на закупівлю нової літератури по веденні бухгалтерського обліку на підприємстві. |

|

5. Взаємозалежність рішень |

Рішення про ремонт обладнання вимагає прийняття рішень щодо фінансування цього проекту. |

|

6.Очікування можливих негативних наслідків |

При прийнятті будь-якого управлінського рішення керівники керуючої системи повинні врахувати недоліки і негативні наслідки та формувати умови для їх запобігання. |

|

7.Можливість застосування сучасних технічних засобів |

Шляхом використання сучасного програмного забезпечення та сучасних засобів зв’язку управлінські рішення стають більш раціональними та мобільними. |

|

8.Наявність ефективних комунікацій |

Ефективні комунікації дають можливість вчасної передачі інформації, її достовірності і повноти, що дозволяє якісне прийняття управлінських рішень. |

|

9.Відповідність організа-ційної структури управлі-ння цілям і місії організації |

Якщо організаційна структура управління не відповідає місії та цілям організації і не ведуться роботи щодо її реорганізації у необхідному напрямку, то процес прийняття управлінських рішень може перетворитись у неузгоджений та неефективний. |

|

Підходи до оптимізації управлінських рішень |

|

|

1. Науковий метод |

Планується ремонт обладнання підприємства. Збираємо інформацію. Ремонт здійснюємо частково. Якщо гіпотеза підтвердилась, то приймається рішення. |

|

2. Системна організація |

|

|

3.Використання моделей. |

Дозволяє приймати рішення, при обґрунтуванні яких враховуються всі фактори та альтернативи. Графік залежності величини доходів від обсягів наданих послуг. |

Заступник

директора з виробничих питань приймає рішення про ремонт обладнання на

підприємстві шляхом підсилення відповідного наказу.

Заступник

директора з виробничих питань приймає рішення про ремонт обладнання на

підприємстві шляхом підсилення відповідного наказу. Рішення про

відкриття філії в Запоріжжі приймається на основі інформації щодо витрат на

реалізацію даного рішення та переваг і прибутків, отримання внаслідок його

експлуатації.

Рішення про

відкриття філії в Запоріжжі приймається на основі інформації щодо витрат на

реалізацію даного рішення та переваг і прибутків, отримання внаслідок його

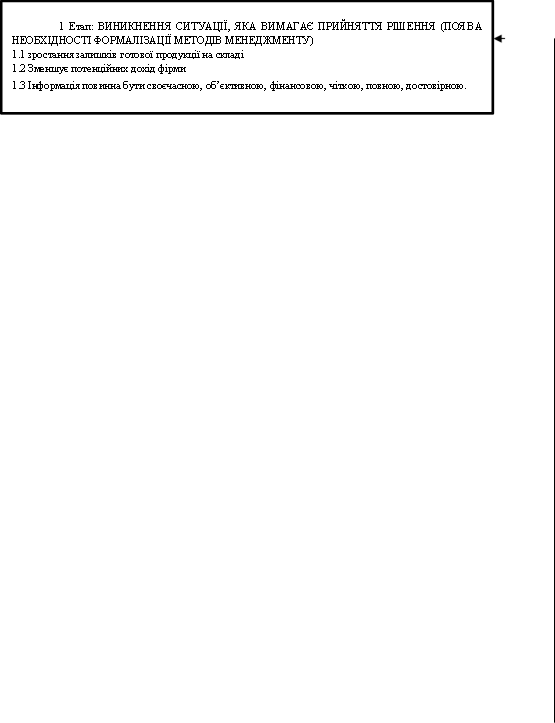

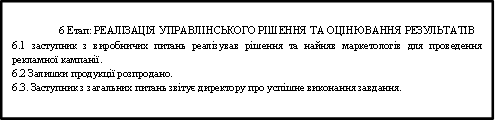

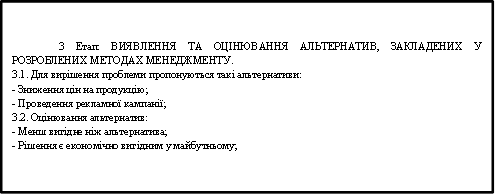

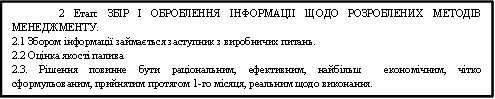

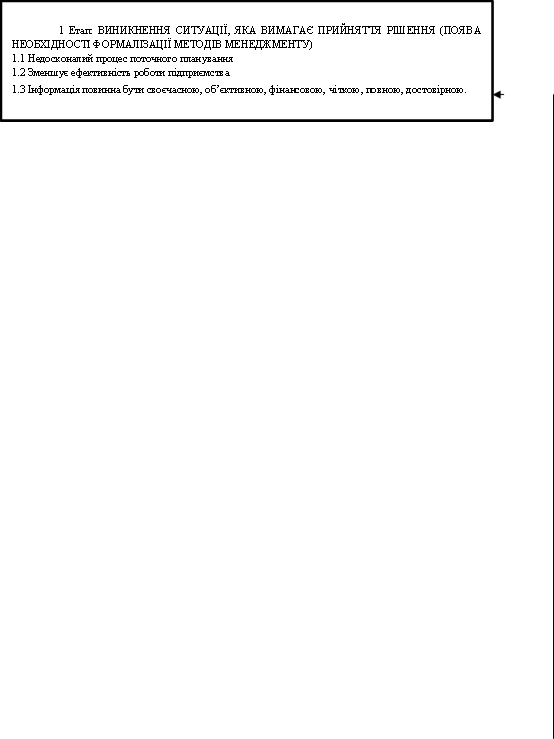

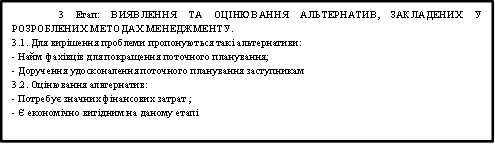

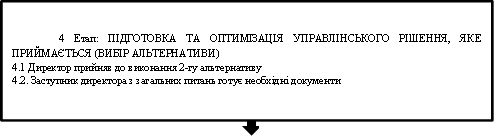

експлуатації.Процеси вироблення раціональних управлінських рішень на підприємстві ТзОВ «Барвінк» з метою подолання наявних проблем наведено на рис. 5-7.

Зворотній

зв’язок

Рис.5 Процес вироблення раціонального управлінського рішення щодо залишків готової продукції на складі

Зворотній

зв’язок

|

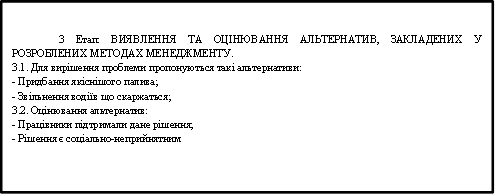

Рис. 6 Процес вироблення раціонального управлінського рішення у ТзОВ «Барвінок» щодо скарг водіїв на якість пального

|

|||

|

|||

Зворотній

зв’язок

|

|||||

|

|||||

|

|||||

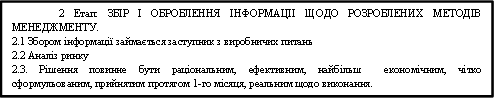

Рис.7 Процес розроблення управлінського рішення щодо недосконалого процесу поточного планування

РОЗДІЛ 5. ПРОЕКТУВАННЯ КОМУНІКАЦІЙ НА ПІДПРИЄМСТВІ

Характеристику усіх видів комунікацій в організації, а також приклади застосування інформації та документації при відповідних комунікаціях наведено у таблиці 14.

Таблиця 14

Комунікації ПрАТ «Lick»

|

Види комунікацій |

Характеристика конкретних видів комунікацій |

Приклади інформації при різних видах комунікацій |

Приклади засновування документів при здійсненні різних видів комунікацій |

|

1) За сферою охоплення: |

|||

|

1. Між організа-цією і зовнішнім середовищем |

Здійснюється обмін інфо-рмацією між організацією та споживачами, поста-чальниками, державою, політичною системою. |

Шляхом надання звітів підприємство ПрАТ «Lick» інформує державні органи про види діяльності, економічний і фінансовий стан підприємства. |

Надання звітів реалізується через їх відповідне оформлення, затвердження і узго-дження термінів здачі. |

|

2. Організаційні |

|||

|

- від вищих рівнів управління до нижчих(зверху вниз) |

Передається інформація про планові завдання, зміни у діяльності органі-зації, нововведення тощо. |

Начальники інформують підлеглих про поточні завдання, зміни технології по виробництві продукції, нові пріорітети. |

Затверджуються відповідні накази, розпорядження, вказівки, інструкції. |

|

- від нижчих рівнів управління до вищих (знизу вгору) |

Передається інформація про недоліки у роботі, прохання, пропозиції, ре-комендації тощо. |

Начальник и по виробництві сережок інформує заступника директора з виробничих питань про поломку обладнання в и, що зумовлює припинення роботи з ним. |

Ця інформація подається у вигляді пояснювальної записки і звіту. |

|

- між різними підрозділами |

Передається інформація стосовно конкретних взає-мозалежних сфер, параме-трів, завдань, виробничо-господарського процесу. |

Керівник відділу якості та технічного контролю повідомляє заступника з виробничих питань про високий рівень браку на виробництві. |

Інформація подається у вигляді записки. |

|

- між менедже-ром і його підлег-лими (робочою групою) |

Передається інформація про конкретні завдання, що стоять перед робочою групою керівника, зміну технології роботи групи, очікувані зміни у структу-рі групи тощо. |

Головний бухгалтер інформує своїх підлеглих про очікувану перевірку з податкової інспекції. |

Головний бухгалтер видає розпорядження та інструкції щодо перевірки бухгалтерських документів. |

|

3. Міжособистісні |

Передається службова ви-робничо-господарська, спеціалізована, фінансова та ін. інформація між ок-ремими працівниками в межах організації. |

Юрисконсульт передає інформацію головному бухгалтеру щодо змін в оподаткуванні прибутку підприємств. |

Юрисконсульт надає головному бухгалтеру відповідні зміни у законодавстві. |

|

2) За способом виникнення: |

|||

|

- формальні |

Передається офіційна ін-формація організаційними комунікаційними канала-ми в межах організаційної структури управління. |

Директор підприємства ПрАТ «Lick» видав розпорядження юрисконсульту ретельно ознайомитись із договором про закупівлю сировини. |

Юрисконсульт, виконуючи розпорядження директора,

користується договором та допоміжними нормативно- |

|

- неформальні |

Передається між праців-никами організації неофі-ційно і може стосуватись будь-яких сфер . |

Директор радиться з секрета-рем, яку культурну програму провести з нагоди святкування річниці діяльності «ПрАТ «Lick». |

Приватна розмова, між ди-ректором і секретарем. |

|

3). За способом здійснення: |

|||

|

- вербальні |

Словесні комунікації, які здійснюються через роз-мови, усні заяви, повідом-лення. |

Головний бухгалтер повідомив директора про необхідність збільшення фонду оплати праці працівників. |

- |

|

- невербальні |

Несловесні комунікації, які здійснюються з вико-ристанням мови жестів (погляду, виразу обличчя, посмішки тощо). |

Директор широкою посмішкою виразив задоволення щодо завершення перевірки дія-льності підприємства з позитивними результатами . |

- |

правовими

актами.

правовими

актами.Приклад графічної моделі комунікаційного процесу у

ТзОВ «Барвінок» наведено на рис. 8

Рис. 8. Графічна модель комунікаційного процесу у ТзОВ «Барвінок»

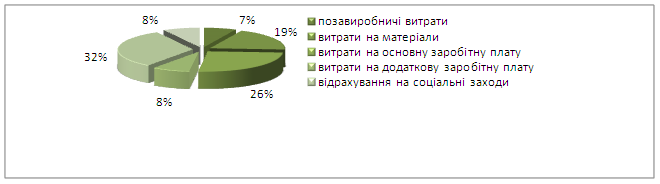

У інформаційному забезпеченні підприємства значну роль відіграють графічні засоби, за допомогою яких необхідна інформація подається у наочній та зручній для обробки і аналізу даних формі. Приклад застосування графіків наведено на рис.9-11, діаграм - на рис.9, хронограм – на рис.10,топограм – на рис.11 а приклади використання органіграм в організації наведено на рис. 3, 4.

Рис.9 Діаграма, що відображає структуру собівартості продукції

|

(* - прогнозоване значення)

Рис. 10. Хронограма розвитку підприємства

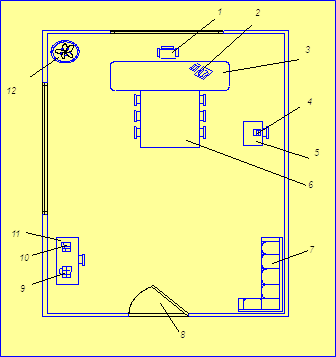

1. стілець

2. комп’ютер

3. робочий стіл

4. друкарська машинка

5. стіл секретаря

6. стіл і крісла для

7. диван

8. двері

9. сканер

10. принтер

11. стіл

12. вазон

Рис. 12. Топограма робочого місця директора

Розділ 6. ФОРМУВАННЯ МЕХАНІЗМІВ УПРАВЛІННЯ ГРУПАМИ ПРАЦІВНИКІВ В ОРГАНІЗАЦІЇ

Характеристику формальних та неформальних груп, які формують організацію та створюються в результаті проведених організаційних змін наведено у табл. 15 та 16 відповідно.

Таблиця 15

Особливості формальних груп працівників

|

Харак-теристика груп праців-ників |

Види формальних груп |

|||||||

|

Командна група |

Цільова |

Ревізійна комісія |

Цільова |

Командна |

Цільова* |

Цільова* |

Цільові* |

|

|

Склад |

Директор і його заступни-ки |

бухгал-тери. |

Директор, його заступникита керівник відділу якості та технічного контролю |

Працівники відділу постачання та збуту |

Керівник відділу якості та технічного контролю та його підлеглі |

Заступник з виробни-чих питань та керівники цеху |

Дирек-тор та заступник з загльних питань |

Усі заступникик |

|

Чисе-льність |

3 |

3 |

4 |

4 |

4 |

8 |

2 |

2 |

|

Харак-терис-тика зв’язків |

Горизон-тальні і вертика-льні |

Горизонт-альні і вертика-льні. |

Горизон-тальні і вертикальні. |

Гори-зонта-льні |

Горизон-тальні і вертикальні |

Горизон-тальні і вертика-льні |

Горизо-нтальні і вертика-льні |

Горизо-нтальні і вертика-льні |

|

Мотиви винек-нення |

Спільне вирішення питань, що стосую-ться стра-тегічної спрямова-ності ді-яльності підприєм-ства . |

Прове-дення обліку госпо-дарських операцій та про-цесів в організа-ції, форму-вання фінансової та стати-стичної звітності тощо. |

Необхідні-сть контролю за діяльністю працівників. |

Необ-хід-ність у швид-кій доста-вці проду-кції на ринки збуту |

Спільне вирішення проведення перевірки якості продукції |

Спільне обгово-рення питань, що стосую-ться воробниц-тва |

Обгово-рення новове-день у законодавстві,що стосу-ються ведення обліку бюджету органі-зації |

Спільне обгово-рення рекламної програми закордо-ном |

|

Заходи з підви-щення ефекти-вності |

Сучасне інформа-ційне забезпе-чення, викори-стання сучасних техно-логій, організа-ція спільного відпочин-ку. |

Наявність окремого приміще-ння, застосува-ння програм-ного забез-печення для ведення бухгал-терського обліку. |

Матеріальні стимули та моральні заохочення. |

Більш осна-щені авто-мобілі, що давали б мож-ливість бути пості-йно на зв’язку з іншими водія-ми |

Наявність окремого

приміщення-лабораторії для перевірки продукції, застосуван-ня нового

обладнання |

Нове вдоскона-лене обладнан=ня для виробниц=тва |

Застосування удоско=налених програм для ведення бухгал-терсько-го обліку |

Наявність окремого приміще-ння, викорис-тання сучасних техного-лій. |

для технічного

контролю.

для технічного

контролю.*-групи, що виникають у результаті раціоналізації організаційної структури управління.

Таблиця 16

Особливості неформальних груп працівників

|

Характеристика груп працівників |

Види не формальних груп |

||||||

|

Група театралів |

Група дачників |

Група книголюбів |

Група любителів туризму |

Група любителів автомобілів |

Група любителів рибалки* |

* |

|

|

Склад |

бухгалтери і начальник відділу кадрів |

Групи працівників №2,4 |

Працівники відділу якості та технічного контролю |

Заступник з загальних питань,відділ постачання та збуту |

Групи працівників №1,3 |

Групи працівників №5,6 |

… |

|

Чисельність |

6 |

7 |

5 |

4 |

4 |

6 |

… |

|

Характеристика зв"язків |

Неформальні |

||||||

|

Мотиви виникнення |

Задоволенні потреб у спільному культурному проведенні часу, відвідуванні театру, забезпечення реалізації спільних інтересів. |

За спільними інтересами щодо спільного захоплення дач- ними справами, обмін інформацією, взаємодопо- мога. |

За спільними інтересами щодо літературних уподобань, задоволення потреб у взаєморозумінні, підтримці. |

Для задоволення потреби у приємному проведенні відпочинку шляхом здійснення спільних туристичних подорожей, обміном враженнями тощо. |

За спільними зацікавленнями у автомобільній сфері, для взаємного обговорення проблему даній галузі |

За спільними інтересами щодо спільного захоплення справами рибалки, обмін інформацією, взаємодопомога. |

… |

|

Заходи і підвищення ефективності |

Заохочення працівників відвідувати театри, забезпечення квитками. |

Надання відпусток. |

Формування в організації бібліотеки для Працівників. |

Надання працівникам путівок на відпочинок ї створенні можливостей для . |

Здійснення підписки на періодичні видання з автомобільної тематики. |

Надання відпусток в один і той же час, наданні автотранспорту. |

… |

* --групи, що зниникають у результаті раціоналізації організаційної структури управління

Розділ 7. РОЗРОБКА ПОЗИЦІЙ З УДОСКОНАЛЕННЯ КЕРІВНИЦТВА

Таблиця 17

Характеристика і обгрунтування застосування підходів до ефективного керівництва у ТзОВ «Барвінок»

|

Підходи до ефективного керівництва |

Загальна характеристика |

Обгрунтування параметрів керівництва конкретними посадовими особами апарату управління |

|||

|

Директор |

Головний бухгалтер |

Заступник ди-ректора з загальних питань |

Заступник з виробничих питаь |

||

|

1. Форми влади |

|||||

|

-примусу |

Керівник впливає на працівників через примус, їхній страх втратити роботу, повагу, захищеність для цього застосовуються адміністративні, дисциплінарні, матеріальні та інші санкції. |

+ |

- |

+ |

- |

|

- винагороди |

Необхідна поведінка працівників формується за допомогою застосування системи матеріального та морального стимулювання. |

- |

- |

+ |

- |

|

- законна |

Виконавець вірить у те, що керівник має право віддавати накази, а його обов’язок – їх виконувати. |

+ |

- |

+ |

- |

|

- еталонна |

Влада власного прикладу керівника, що чинить вплив, підлеглі поважають керівника за його особисті якості, рис характеру, здібності. |

+ |

+ |

+ |

+ |

|

-експертна |

Керівник володіє спеціальними знаннями, які можуть задавольнити потреби виконавців. |

+ |

+ |

+ |

+ |

|

-дисциплінарна |

Базується на поведінці підлеглих, яка відображає дотримання установлених стандартів, критеріїв, інструкцій, методик, наказів, розпоряджень тощо. |

+ |

+ |

+ |

+ |

|

- інформаційна |

Базується на використанні широкого спектру інформації, якою володіє тільки менеджер. Ефективність використання цієї влади залежить від якості, достовірності та повноти інформації. |

+ |

+ |

+ |

+ |

|

2. Стилі керівництва |

|||||

|

- на засадах системи Р. Лайкерта |

Запропоновано 4 системи керівницсва, які базуються на оцінці поведінки керівника: експлуататорсько-авторитарна, доброзичливо-авторитарна, консультативно-демократична, на засадах участі працівників. |

+ |

- |

+ |

- |

|

- через стру-ктуру та увагу до підлеглих |

Передбачає звернення уваги не лише на роботу, але й на підлеглих та формування такої поведінки керівника, яка враховує особливості внутрішньої організації та взаємодії груп організації |

- |

+ |

+ |

+ |

|

- на засадах управлінсь-кої гратки Р. Блейка і Дж. Моутон |

|

+ |

- |

+ |

- |

|

- на засадах ситуаційної моделі Ф. Фідлера |

Виділено 7 стилів керівництва, які доцільно керівнику застосовувати у конкретних ситуаціях, що формуються під впливом таких чинників: взає-мовідносини між керівником і підлеглими, структурованість завдання та посадові повноваження керівника. |

- |

- |

- |

- |

|

- “шлях-ціль” Т.Мітчелла і Р.Хауса |

Базується на оцінці дії, яку створює поведінка керівника по відношенню до мотивації, задоволення і продуктивності праці підлеглого. Розглядаються 4 стилі керівництва: стиль підтримки; інструментальний стиль; стиль, який заохочує участь підлеглих;стиль, орієнтований на досягнення успіху. |

+ |

+ |

+ |

+ |

|

- засадах врахування життєвого циклу П. Херсі та К. Бланшара |

Стиль керівництва залежить від зрілості виконавців, бажання досягнути цілі, освіти, досвіду, обізнаності в розв’язанні конкретних задач. Керівник повинен міняти свою поведінку в залежності від відносної зрілості груп. |

- |

+ |

+ |