Задание на курсовой проект

по дисциплине «Бизнес-планирование»

на тему

«Разработка бизнес-плана инвестиционного проекта производства нового оборудования»

Существуют различные виды бизнес-планов. Задачей курсового проектирования является разработка бизнес-плана инвестиционного проекта организации производства нового оборудования.

1. Характеристика проекта и исходные данные

Целью рассматриваемого инвестиционного проекта является серийное производство нового оборудования, аналогов которого в России не существует. Основная цель производства проектной продукции – замещение импорта и восполнение дефицита данного оборудования на отечественном рынке.

Исполнитель проекта – это крупное российское предприятие химического и нефтяного машиностроения. Предприятие в целом имеет базу для организации производства, однако необходим ввод дополнительных мощностей.

Реализация инвестиционного проекта разделена на этапы:

1 год - стадия проектирования (разработка проекта, создание опытного образца, испытания опытного образца, сертификация, подготовка к запуску в серийное производство, закупка, монтаж и наладка оборудования, необходимого для организации производственного процесса).

2 год – начало стадии серийного производства.

3 год - выход производства на полную проектную мощность.

Планируемый объем производства определялся исходя из существующей емкости рынка и прогноза спроса. Учитывая нестабильную рыночную ситуацию, необходимо разработать три варианта бизнес-плана: базовый, оптимистичный и пессимистичный. Оптимистичный вариант предполагает планируемый объем продаж по годам проекта на 10% выше базового варианта, пессимистичный – на 10% ниже базового варианта.

По причине отсутствия аналогичной отечественной продукции цена, закладываемая в расчеты по данному проекту, определялась на основе цен на зарубежные аналоги.

Компания-производитель имеет опыт и устоявшуюся клиентскую базу, на объем которой она ориентировалась при планировании объемов производства. При реализации продукции используется сложившаяся практика контрактных отношений, а именно прямые договоры с потребителями; 100% предоплата; доставка за счет и транспортом покупателя.

Рассматриваемый инвестиционный проект необходимо классифицировать как проект, реализуемый в сфере реального производства, с учетом существующей производственной базы, отлаженной системой производственно-хозяйственных связей с основными поставщиками сырья и материалов, а также наличие у предприятия собственной сбытовой компании, имеющей значительный опыт в сфере реализации аналогичных продуктов.

В курсовом проекте необходимо разработать три раздела бизнес-плана:

1) Производственный план;

2) Финансовый план;

3) Оценка рисков и разработка мероприятий по их минимизации.

Исходные данные для расчетов представлены в таблице 1.

Выбор варианта курсового проекта производится по двум последним цифрам номера студенческого билета. После выбора соответствующего варианта каждый студент должен внести поправку в исходные данные следующим образом: значение показателей в строках 1, 2, 6.1 и 6.2 таблицы 1 умножаются на поправочный коэффициент, определяемый исходя из номера варианта, например:

- студенческий билет №88024: номер варианта – 24, поправочный коэффициент 1,24;

- студенческий билет №88003: номер варианта – 03, поправочный коэффициент 1,03;

- две последние цифры номера студенческого билета 00 – задачи решаются с использованием исходных данных, представленных в методических указаниях, без их умножения на поправочный коэффициент.

Таблица 1 – Исходные данные

|

№ |

Название показателя |

Единица измерения |

Значение |

|

1 |

Планируемый объем производства (2 год реализации проекта) – базовый вариант |

штук |

350 |

|

2 |

Планируемый объем производства (3 год реализации проекта) – базовый вариант |

штук |

500 |

|

3 |

Цена оборудования |

тыс.руб. |

1 500 |

|

4 |

Расходы на единицу продукции: |

||

|

4.1 |

Оплата труда |

тыс.руб. |

95 |

|

4.2 |

Материалы и комплектующие |

тыс.руб. |

1 050 |

|

4.3 |

Транспортно-заготовительные расходы |

тыс.руб. |

25 |

|

5 |

Коммерческие расходы (в % от выручки) |

% |

5 |

|

6 |

Капитальные вложения всего в том числе: |

тыс.руб. |

38 000 |

|

6.1 |

- затраты на приобретение, монтаж и наладку производственного оборудования (основных производственных фондов) |

тыс.руб. |

22 000 |

|

6.2 |

- затраты на проектирование |

тыс.руб. |

16 000 |

|

7 |

Норма амортизации |

% |

20 |

|

8 |

Страховые взносы (в процентах от расходов на оплату труда) |

% |

30,2 |

|

9 |

Ставка налога на прибыль |

% |

20 |

|

10 |

Ставка дисконтирования |

% |

15 |

В курсовом проекте приняты следующие допущения:

1) Цены и удельные затраты принимаются неизменными по годам проекта;

2) В расчетах используются ставки налогов и сборов, действующие на момент написания методических указаний.

2. Требования к оформлению курсового проекта

Курсовой проект должен быть аккуратно оформлен в обычной ученической тетради или на листах формата А4. Исходные данные, порядок и результаты расчетов записываются на одной стороне каждого листа (на правой странице развернутой тетради). Левая страница должна быть оставлена чистой. Она предназначена для замечаний преподавателя, а также для внесений студентом изменений и дополнений по результатам рецензирования.

Отчет о курсовой работе должен включать 5 разделов:

1) Исходные данные (с обязательным указанием номера студенческого билета и поправочного коэффициента);

2) Производственный план

3) Финансовый план

4) Оценка рисков и разработка мероприятий по их минимизации

5) Заключение.

Каждый этап должен заканчиваться анализом полученных результатов и выводом. Общие выводы должны быть представлены в заключении.

Необходимо указывать единицы измерения каждого показателя и пояснять буквенные обозначения в приводимых расчетных формулах. Все страницы нумеруются.

В конце работы приводится список использованной литературы. Работа должна быть подписана с указанием даты выполнения.

3. Методические указания к выполнению курсового проекта

Раздел «Производственный план». Основной задачей производственного плана является оценка расходов и доходов от производства и реализации планируемых объемов продукции для определения потенциальной прибыльности и рентабельности организации. Здесь рассчитываются экономические показатели, отражающие результаты производственной деятельности предприятия в рамках рассматриваемого инвестиционного проекта.

Выручка от продаж определяется как произведение объема производства и цены единицы оборудования.

Планирование отдельных статей расходов по обычным видам деятельности осуществляется исходя из объемов производства и удельных расходов по каждой статье (строки 4.1, 4.2, 4.3, 5, 8). Амортизационные отчисления определяются исходя из стоимости основных производственных фондов (строка 6.1) и нормы амортизации (строка 7).

Прибыль от продаж определяется как разность между выручкой и расходами по обычным видам деятельности, чистая прибыль – это прибыль после уплаты налога (строка 9).

Показатель рентабельности производственных затрат рассчитывается как отношение чистой прибыли и суммы расходов по обычным видам деятельности, выраженное в процентах.

Рентабельность продаж определяется процентным отношением прибыли от продаж к общей выручке и характеризует эффективность деятельности компании.

Себестоимость – это показатель, характеризующий расходы предприятия по обычным видам деятельности в расчете на единицу продукции в стоимостном (денежном) или натуральном выражении. В данном случае себестоимость определяется путем деления расходов по обычным видам деятельности на планируемый объем производства.

Результаты расчетов отражаются в таблице 2. В выводах по этому разделу должны присутствовать анализ динамики рассчитанных показателей и анализ структуры расходов по годам проекта.

Таблица 2 – Производственный план

|

Название показателей |

Единица измер. |

Базовый вариант |

Оптимистичный вариант |

Пессимистичный вариант |

|||

|

2 год |

3 год |

2 год |

3 год |

2 год |

3 год |

||

|

1. Планируемый объем производства |

штук |

||||||

|

2. Выручка от продаж |

тыс.руб. |

||||||

|

3. Цена оборудования |

тыс.руб. |

||||||

|

3. Расходы по обычным видам деятельности всего в том числе |

тыс.руб. |

||||||

|

3.1. Фонд оплаты труда |

тыс.руб. |

||||||

|

3.2. Страховые взносы |

тыс.руб. |

||||||

|

3.3. Амортизация |

тыс.руб. |

||||||

|

3.4. Материалы и комплектующие изделия |

тыс.руб. |

||||||

|

3.5. Прочие расходы: |

тыс.руб. |

||||||

|

- транспортно-заготовительные расходы |

тыс.руб. |

||||||

|

- коммерческие расходы |

тыс.руб. |

||||||

|

4. Прибыль от продаж |

тыс.руб. |

||||||

|

5. Чистая прибыль |

тыс.руб. |

||||||

|

6. Рентабельность продаж |

% |

||||||

|

7. Рентабельность затрат (по чистой прибыли) |

% |

||||||

|

8. Себестоимость единицы продукции |

тыс.руб. |

Раздел «Финансовый план». В финансовом плане инвестиционного проекта проводится прогноз движения денежных средств (денежных потоков) и расчет показателей экономической эффективности.

Прогноз движения денежных средств осуществляется для целей отражения способности предприятия генерировать денежные потоки для обеспечения своей операционной деятельности. Все денежные поступления и выплаты отражаются в разрезе:

- Притока денежных средств;

- Оттока денежных средств.

При этом анализируются валовые денежные потоки по их основным видам: производственной, инвестиционной и финансовой. Последняя составляющая к данном курсовой проекте не рассматривается. Денежный поток от инвестиционной деятельности в нашем примере также упрощен и представлен только однократными инвестициями (капитальными вложениями).

Особое место в расчетах занимают амортизационные отчисления. В отличие от других статей расходов они служат источником окупаемости инвестиций и не представляют собой реальный отток денежных средств. Поэтому хотя амортизация и включается в общую сумму затрат, поскольку это необходимо для расчета прибыли предприятия, но при прогнозировании денежного потока выделяется особо.

Учитывая длительность проекта, для оценки его эффективности необходимо осуществить процедуру дисконтирования – приведения разновременных значений образующихся в ходе реализации проекта денежных потоков к их ценности на определенный момент времени. Применение дисконтирования позволяет отразить принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта.

Коэффициент дисконтирования определяется по формуле:

1 / (1 + r)Di

где r – ставка дисконтирования, Di – разница в годах между расчетным годом и годом начала проекта.

Результаты прогнозирования денежных потоков отражаются в таблице 3.

Общая схема оценки эффективности основывается на прогнозировании положительных и отрицательных денежных потоков на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

В курсовом проекте необходимо рассчитать два основных показателя эффективности:

Øдисконтированный срок окупаемости (DPB),

Øчистая приведенная стоимость инвестиционного проекта (NPV).

Таблица 3 - Прогноз денежных потоков

|

№ |

Название показателя |

Единица измер. |

Базовый вариант |

Оптимистичный вариант |

Пессимистичный вариант |

||||||

|

1 год |

2 год |

3 год |

1 год |

2 год |

3 год |

1 год |

2 год |

3 год |

|||

|

1 |

Выручка от продаж |

тыс.руб. |

- |

- |

- |

||||||

|

2 |

Расходы по обычным видам деятельности |

тыс.руб. |

- |

- |

- |

||||||

|

3 |

Прибыль от продаж |

тыс.руб. |

- |

- |

- |

||||||

|

4 |

Чистая прибыль |

тыс.руб. |

- |

- |

- |

||||||

|

5 |

Амортизационные отчисления |

тыс.руб. |

- |

- |

- |

||||||

|

6 |

Денежный поток от производственной деятельности |

тыс.руб. |

- |

- |

- |

||||||

|

7 |

Капитальные вложения (денежный поток от инвестиционной деятельности) |

тыс.руб. |

- |

- |

- |

- |

- |

- |

|||

|

8 |

Коэффициент дисконтирования |

отн.ед. |

|||||||||

|

9 |

Дисконтированный денежный поток от операционной деятельности |

тыс.руб. |

|||||||||

|

10 |

Дисконтированный денежный поток от инвестиционной деятельности |

тыс.руб. |

|||||||||

|

11 |

Чистый дисконтированный денежный поток |

тыс.руб. |

|||||||||

|

12 |

Накопленный чистый дисконтированный денежный поток |

тыс.руб. |

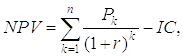

Чистая приведенная стоимость(чистый дисконтированный доход) – показатель, характеризующий превышение суммарных денежных поступлений над суммарными затратами на реализацию проекта с учетом неравноценности эффектов, относящихся к разным моментам времени. В английской аббревиатуре этот показатель обозначается NPV от Net Present Value. Термин «чистая» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков.

В курсовом проекте рассматривается вариант однократных инвестиций, поэтому NPV рассчитывается как разность между величиной накопленных дисконтированных доходов (в нашем примере только от операционной деятельности) и размеров капитальных вложений:

Срок окупаемости (возврата) капитальных вложений показывает, за какой период времени в годах эффект, полученный в результате осуществления капитальных вложений, может возместить сумму этих вложений. Для того чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование. Капитальные вложения окупаются, когда величина накопленного чистого дисконтированного дохода становится положительной.

Результаты расчета показателей отражаются в таблице 4. На основе полученных данных необходимо сделать выводы об эффективности и инвестиционной привлекательности рассматриваемого проекта.

Таблица 4 - Показатели эффективности проекта

|

Название показателя |

Единица измерения |

Значение |

|

Дисконтированный период окупаемости (DPB) |

лет |

|

|

Чистая приведенная стоимость (NPV) |

тыс.руб. |

Раздел «Оценка рисков и разработка мероприятий по их минимизации». Реализация каждого проекта протекает в постоянно изменяющейся внешней среде и подвержена влиянию большого количества рисковых факторов. Поэтому оценка возможных рисков и определение мероприятий по их предотвращению или минимизации является важным этапом бизнес-планирования.

В курсовом проекте на основе исходной характеристики проекта и общей информации о состоянии российской экономики в целом, тенденций развития промышленности, инвестиционном климате, системы налогообложения и т.п. необходимо определить возможные риски по проекту и возможные мероприятия по снижению их влияния на результаты проекта.

В процессе анализа целесообразно выделить этапы реализации проекта. Перечень возможных рисков стадии серийного производства может быть расширен. В качестве примера приведены возможные риски стадии проектирования. Результаты представить в таблице 5.

Таблица 5. Мероприятия по снижению рисков по проекту

|

Стадия/ группа рисков |

Меры по предотвращению/ минимизации рисков |

|

I. Стадия проектирования |

|

|

Риск некачественного проектирования и неправильной подготовки технической документации |

1. Тщательный выбор организации-проектировщика с использованием критериев: · высокая деловая репутация компании, ее известность, длительные сроки работы; · наличие большого количества успешно реализованных проектов в области разработки оборудования; · наличие среди предыдущих заказчиков крупных предприятий; · укомплектованность высокопрофессиональными кадрами. 2. Договором и графиком реализации проекта предусмотреть всевозможные согласования и исправления, вносимые по ходу проведения проверок и испытаний. 3. Предусмотреть по окончании стадии проектирования проверку готовой документации независимыми экспертами и сертификацию. |

|

Несвоевременная подготовка проектной документации |

В договоре с организацией-проектировщиком четко указать этапы, перечень и график работ, предусмотреть штрафные санкции и возможность приостановления финансирования в случае возникновения временных расхождений с утвержденным графиком. |

|

II. Стадия запуска в производство |

|

|

III. Стадия серийного производства |

|

|

1. Риски, связанные с началом серийного производства |

|

|

2. Маркетинговые риски |

|

|

3. Технические риски |

|

4. Производственные риски |

|

|

5. Социальные риски |

|

|

6. Политические риски |

|

|

7. Юридические риски |

|

|

8. Экологические риски |

|

Список использованных источников

1. Стрекалова Н.Д. Бизнес-планирование: Учебное пособие. – СПб.: Питер, 2013. – 352 с.: ил.

2. Экономика организации (предприятия): учебник для бакалавров/ В.В.Коршунов. – М.: Издательство Юрайт, 2011.-392 с.

3. Бизнес-планирование. Конспект лекций. Бекетова О.Н., Найденков В.И. М.: Эксмо, 2007. — 160 с.

4. Попов В.М. Бизнес-планирование: Учебник. – М.: Финансы и статистика, 2009. – 816 с.

5. Интернет-ресурс www.active-consult.ru

6. Интернет-ресурс www.cfin.ru

7. Интернет-ресурс www.expert-systems.com

(zip - application/zip)

(zip - application/zip)