МИНОБРНАУКИ РОССИИ

Санкт-Петербургский государственный

электротехнический университет

«ЛЭТИ» им. В.И. Ульянова (Ленина)

Кафедра прикладной экономики

Курсовая РАБОТА

по дисциплине «Экономика организаций»

Тема: «Расчет и анализ себестоимости продукции»

Вариант 653

|

Студент гр. 4491 |

Богачёв Д.С, |

|

|

Преподаватель |

Веретенников Н.П. |

Санкт-Петербург

2016

Оглавление

Введение. 3

Понятие и виды производственно-сбытовых издержек. 3

Себестоимость продукции: понятие, состав, структура и виды.. 4

Цена. 4

Прибыль и рентабельность. 5

Задание на курсовую работу. 6

Исходные данные. 7

Расчёт себестоимости единицы продукции. 8

Расчёт прямых затрат на единицу продукции. 8

Расчёт косвенных затрат на единицу продукции. 9

Расчёт полной себестоимости единицы продукции. 11

Определение прибыли, цены и точки безубыточности изделий. 15

Косвенные расходы.. 15

Расчет прибыли. 15

Цена изделия. 15

Текущий объем реализации. 15

Прибыль при текущем объеме реализации. 15

Точка безубыточности. 16

Переменные издержки на годовой объем производства. 16

Выручка от продаж.. 16

Графики определения точек безубыточности изделия. 17

Анализ результатов. 20

Анализ себестоимости: 20

Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции. 21

Введение Понятие и виды производственно-сбытовых издержек

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Производственно-сбытовые издержки в зависимости от целей и задач экономического анализа могут быть классифицированы по ряду признаков.

По объекту отнесения (месту возникновения):

1) На изделие (группу изделий)

2) На процесс

3) На структурное подразделение

По способу отнесения затрат на единицу определенного вида продукции:

1) Прямые

2) Косвенные

По характеру зависимости от объема производства:

1) Постоянные

2) Переменные

По роли в производственном процессе:

1) Производственные

2) Внепроизводственные

По периодичности возникновения

1) Текущие

2) Единовременные

Постоянные издержки – это издержки, связанные с возмещением производственных факторов, размеры которых не зависят от объема производства продукции.

Переменные затраты - это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Средние издержки – издержки на единицу производимой продукции.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т. д.).

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Себестоимость продукции: понятие, состав, структура и видыСебестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) прочие затраты.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции

Полная себестоимость включает затраты и на производство, и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования, и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т. д.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов.

ЦенаЦена – денежное выражение стоимости товара.

Функции цены:

1) Учетная

2) Стимулирующая

3) Распределительная

Цены могут быть классифицированы по разным экономическим признакам:

Классификация цен по степени регулируемости:

1) Свободные

2) Регулируемые

Классификация цен по характеру обслуживаемого оборота

1) оптовые цены на продукцию промышленности;

2) цены на строительную продукцию;

3) закупочные цены;

4) тарифы грузового и пассажирского транспорта;

5) розничные цены;

6) тарифы на платные услуги,

7) оказываемые населению;

8) цены, обслуживающие внешнеторговый оборот.

Ценовая политика – это механизм или модель принятия решений и поведении предприятия на основных типах рынков для достижения поставленных целей хозяйственной деятельности.

Прибыль и рентабельностьКак экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства.

Прибыль как экономическая категория выполняет определенные функции:

1) Характеризует экономический эффект, полученный в результате деятельности предприятия.

2) Стимулирующая

Виды прибыли:

Экономическая прибыль - разность между общей выручкой и внешними и внутренними издержками.

Бухгалтерская прибыль – это разница между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль - разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

Рентабельность

производства (общая) показывает отношение общей суммы прибыли к среднегодовой

стоимости основных и нормируемых оборотных средств (величину прибыли в расчете

на 1 руб. производственных фондов)

В ходе выполнения курсовой работы требуется:

· Рассчитать переменные статьи калькуляции себестоимости изделий A, B и C

· Рассчитать косвенные расходы.

· Рассчитать полную себестоимость на единицу продукции для данных изделий

· Проанализировать структуру себестоимости и рентабельность

· Определить прибыль от продажи конкретного изделия и организации в целом.

· Определить рентабельность каждого конкретного изделия и среди них выбрать наиболее рентабельное

Исходные данные

|

№ |

Показатель |

Обозначение |

Данные по видам изделия |

||

|

A |

B |

C |

|||

|

1 |

Объем производства, шт./год |

V |

494 |

1006 |

1623 |

|

2 |

Стоимость сырья и материалов, р./шт. |

Цс.м. |

31 |

267 |

268 |

|

3 |

Стоимость покупных комплектующих изделий и полуфабрикатов, р./шт. |

Цк.п. |

3955 |

4582 |

1289 |

|

4 |

Трудоемкость изделия, нормо-ч |

t |

73 |

137 |

26 |

|

5 |

Средняя тарифная ставка, р./нормо-ч |

Pср |

89 |

83 |

72 |

|

6 |

Процент дополнительной заработной платы производственных рабочих, % |

Ндоп |

12 |

12 |

12 |

|

7 |

Затраты машинного времени на изделие, маш. ч./шт |

tм |

108 |

79 |

278 |

|

8 |

Средняя стоимость машино-часа, р./маш.ч. |

Sм.ч. |

111 |

122 |

231 |

|

9 |

Годовая смета общепроизводственных расходов, р. |

Sо.пр |

10 961 002 |

||

|

10 |

Годовая смета общехозяйственных расходов, р. |

Рор |

7 843 653 |

||

|

11 |

Годовая смета коммерческих расходов, р. |

Рком |

8 735 612 |

||

|

12 |

Годовой фонд основной заработной платы, р. |

Фосн |

17 687 000 |

||

|

13 |

Годовой фонд дополнительной заработной платы, р. |

Фдоп |

2 122 440 |

||

|

14 |

Годовой объем товарной продукции, рассчитанной по производственной себестоимости, р. |

Vтов |

174 712 249 |

||

|

15 |

Норматив транспортно-заготовительных расходов, % |

Нт.з.. |

10 |

||

|

16 |

Соц. нужды, % |

Нсоц |

30 |

||

|

17 |

Нормативная прибыль от полной себестоимости, % |

Нпр |

20 |

Примечание: Примеры расчёта производятся для изделия A. Результаты расчётов по изделиям B и C располагаются в сводной таблице.

Расчёт прямых затрат на единицу продукции· Сырье и материалы:

· Покупные комплектующие изделия и полуфабрикаты

4350,5 р.

4350,5 р.

· Основная заработная плата производственных рабочих

= 6497 р.

= 6497 р.

Нпр – процент премии, выплачиваемой по действующей премиальной

системе.

· Дополнительная зарплата

= 779,64 р.

= 779,64 р.

· Отчисления на социальные нужды

= 2182,9 р.

= 2182,9 р.

· Расходы на содержание и эксплуатацию оборудования

· Сумма прямых затрат

|

Статья калькуляции |

Обоз-начение |

Изделие |

||

|

A |

B |

C |

||

|

Сырье и материалы, р. |

Зм |

34,1 |

293,7 |

294,8 |

|

Покупные комплектующие изделия и полуфабрикаты, р. |

Зп |

4350,5 |

5040,2 |

1417,9 |

|

Основная зарплата производственных рабочих, р. |

Зосн |

6497 |

11371 |

1872 |

|

Дополнительная зарплата, р. |

Здоп |

779,64 |

1364,52 |

224,64 |

|

Отчисления на социальные нужды, р. |

Зсоц |

2182,99 |

3820,65 |

628,99 |

|

Расходы на содержание и эксплуатацию оборудования, р. |

Зэ.о. |

11988 |

9638 |

64218 |

|

Сумма прямых затрат |

Зпр |

25832,23 |

31528,07 |

68656,33 |

· Общепроизводственные расходы (цеховые)

o 1 способ (пропорционально заработной плате производственных рабочих)

55,332%

55,332%

Н’о.пр – процент общепроизводственных расходов.

4026,32 р.

4026,32 р.

o 2 способ (пропорционально сумме прямых затрат на производство отдельных видов продукции)

=

=

Н’’о.пр – процент общепроизводственных расходов.

Sпр – годовая смета прямых затрат организации.

1816,12

1816,12

· Цеховая себестоимость (На основе 1 способа)

29858,51

29858,51

· Общехозяйственные расходы (общезаводские)

o 1 способ (пропорционально заработной плате производственных рабочих)

39,59%

39,59%

2881,22

2881,22

o 2 способ (пропорционально сумме прямых затрат на производство отдельных видов продукции)

=

=

36

36  1299,60

1299,60

· Производственная себестоимость

Спр = Сц + Зо.х.= 29858,51 + 2881,22= 32739,78 р.

· Коммерческие расходы

Нком – процент коммерческих расходов.

· Полная себестоимость

Сп = Спр +

Зком = 32739,78 + =

34376,77 р.

=

34376,77 р.

|

Статья калькуляции |

Обознач. |

Изделие |

||

|

А |

B |

C |

||

|

Процент общепроизводственных расходов, % |

Н’о.пр |

55,332 |

||

|

Н’’о.пр |

7,03 |

|||

|

Общепроизводственные расходы (цеховые), р. |

|

4026,32 |

7046,84 |

1160,11 |

|

|

1816,12 |

2203,35 |

4798,08 |

|

|

Цеховая себестоимость, р. |

Сц’ |

29858,55 |

38574,92 |

69816,44 |

|

Сц’’ |

27648,35 |

33731,43 |

73454,41 |

|

|

Процент общехозяйственных расходов, % |

Н’о.х. |

39,59 |

||

|

Н’’о.х. |

5 |

|||

|

Общехозяйственные расходы (общезаводские), р. |

З’о.х. |

2881,22 |

5042,69 |

830,17 |

|

З’’о.х. |

1299,6 |

1576,71 |

3433,49 |

|

|

Производственная себестоимость, р. |

С’пр |

32739,78 |

43617,61 |

70646,62 |

|

C’’пр |

28947,96 |

35308,14 |

76887,90 |

|

|

Процент коммерческих расходов, % |

Н’ком |

5 |

||

|

Н’’ком |

5 |

|||

|

Коммерческие расходы, р. |

З’ком |

1636,98 |

2180,88 |

3532,33 |

|

З’’ком |

1447,39 |

1765,40 |

3844,39 |

|

|

Полная себестоимость, р. |

С’п |

34376,77 |

45798,50 |

74178,96 |

|

С’’п |

30396,36 |

37073,55 |

80732,30 |

Структура полной себестоимости определяется как процентное отношение значений столбцов 2 и 4 каждой строки таблицы по конкретному изделию (табл. 4-6) к соответствующей величине полной его себестоимости.

Пример расчета приведен для первой статьи калькуляции изделия А, результаты для остальных изделий представлены в табл. 4-6.

Расчет себестоимости изделия А

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

I способ расчета |

Структура себестоимости,% |

II способ расчета |

Структура Себестоимости,% |

|

|

Сырье и материалы, р. |

34,1 |

0,10 |

34,1 |

0,11 |

|

Покупные комплектующие изделия и полуфабрикаты, р. |

4350,5 |

12,66 |

4350,5 |

14,31 |

|

Основная заработная плата производственных рабочих, р. |

6497 |

18,90 |

6497 |

21,37 |

|

Дополнительная заработная плата производственных рабочих, р. |

779,64 |

2,27 |

779,64 |

2,56 |

|

Отчисления на социальные нужды, р. |

2182,992 |

6,35 |

2182,992 |

7,18 |

|

Расходы на содержание и эксплуатацию оборудования, р. |

11988 |

34,87 |

11988 |

39,44 |

|

Сумма прямых затрат, р. |

25832,232 |

75,14 |

25832,232 |

84,99 |

|

Общепроизводственные расходы, р. |

4026,32 |

11,71 |

1816,12 |

5,97 |

|

Итого цеховая себестоимость, р. |

29858,55 |

86,86 |

27648,35 |

90,96 |

|

Общехозяйственные расходы, р. |

2881,22 |

8,38 |

1299,6 |

4,28 |

|

Итого производ.себестоимость, р. |

32739,78 |

95,24 |

28947,96 |

95,24 |

|

Коммерческие расходы, р. |

1636,98 |

4,76 |

1447,39 |

4,76 |

|

Итого полная себестоимость, р. |

30396,36 |

100 |

30396,36 |

100 |

Расчет себестоимости изделия В.

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

I способ расчета |

Структура себестоимости,% |

II способ расчета |

Структура Себестоимости,% |

|

|

Сырье и материалы, р. |

293,7 |

0,64 |

293,7 |

0,79 |

|

Покупные комплектующие изделия и полуфабрикаты, р. |

5040,2 |

11,01 |

5040,2 |

13,60 |

|

Основная заработная плата производственных рабочих, р. |

11371 |

24,83 |

11371 |

30,67 |

|

Дополнительная заработная плата производственных рабочих, р. |

1364,52 |

2,98 |

1364,52 |

3,68 |

|

Отчисления на социальные нужды, р. |

3820,65 |

8,34 |

3820,65 |

10,31 |

|

Расходы на содержание и эксплуатацию оборудования, р. |

9638 |

21,04 |

9638 |

26,00 |

|

Сумма прямых затрат, р. |

31528,07 |

86,30 |

31528,07 |

89,54 |

|

Общепроизводственные расходы, р. |

7046,84 |

15,39 |

2203,35 |

5,94 |

|

Итого цеховая себестоимость, р. |

38574,92 |

84,23 |

33731,43 |

90,99 |

|

Общехозяйственные расходы, р. |

5042,69 |

11,01 |

1576,71 |

4,25 |

|

Итого производ.себестоимость, р. |

43617,61 |

95,24 |

35308,14 |

95,24 |

|

Коммерческие расходы, р. |

2180,88 |

4,76 |

1765,40 |

4,76 |

|

Итого полная себестоимость, р. |

45798,50 |

100 |

37073,55 |

100 |

Расчет себестоимости изделия С.

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

I способ расчета |

Структура себестоимости,% |

II способ расчета |

Структура Себестоимости,% |

|

|

Сырье и материалы, р. |

294,8 |

0,40 |

294,8 |

0,37 |

|

Покупные комплектующие изделия и полуфабрикаты, р. |

1417,9 |

1,91 |

1417,9 |

1,76 |

|

Основная заработная плата производственных рабочих, р. |

1872 |

2,52 |

1872 |

2,32 |

|

Дополнительная заработная плата производственных рабочих, р. |

224,64 |

0,30 |

224,64 |

0,28 |

|

Отчисления на социальные нужды, р. |

628,992 |

0,85 |

628,992 |

0,78 |

|

Расходы на содержание и эксплуатацию оборудования, р. |

64218 |

86,57 |

64218 |

79,54 |

|

Сумма прямых затрат, р. |

68656,33 |

92,55 |

68656,33 |

85,04 |

|

Общепроизводственные расходы, р. |

1160,11 |

1,56 |

4798,08 |

5,94 |

|

Итого цеховая себестоимость, р. |

69816,44 |

94,12 |

73454,41 |

90,99 |

|

Общехозяйственные расходы, р. |

830,17 |

1,12 |

3433,49 |

4,25 |

|

Итого производ.себестоимость, р. |

70646,62 |

95,24 |

76887,90 |

95,24 |

|

Коммерческие расходы, р. |

3532,33 |

4,76 |

3844,39 |

4,76 |

|

Итого полная себестоимость, р. |

74178,96 |

1,56 |

80732,30 |

5,94 |

Определение прибыли, цены и точки безубыточности изделий Косвенные расходы

Средние постоянные (косвенные) издержки.

Постоянные (косвенные) издержки

FC = AFC * V = 8544,4 * 494 = 4221002,47 р.

Расчет прибылиПримеры расчета приведены для изделия А, на основе значений, полученных с помощью I способа (пропорционально заработной плате производственных рабочих), результаты для остальных изделий представлены в таблице

Рентабельность принимаем равной R=30% для всех изделий.

= 34376,77*30/100 = 10313,03 р.

= 34376,77*30/100 = 10313,03 р.

= 34376,77+10313,03 = 44689,80 р.

= 34376,77+10313,03 = 44689,80 р.

С учетом НДС

Тор = Цн*V =  *494 = 26050579,87 р.

*494 = 26050579,87 р.

Пор = Пр*V = 10313,03 * 494 = 5094637,52 р.

Точка безубыточности

|

Элементы цены |

Изделие |

|||||

|

А |

В |

С |

||||

|

1-й способ |

2-й способ |

1-й способ |

2-й способ |

1-й способ |

2-й способ |

|

|

Косвенные затраты, р. |

4221002 |

2408944,622 |

14356045,48 |

5578750,585 |

8963219,043 |

19599302,37 |

|

Рентабельность, % |

30 |

30 |

30 |

30 |

30 |

30 |

|

Прибыль, тыс. р. |

10313,03 |

9780,17 |

13739,55 |

11122,07 |

22253,69 |

24219,69 |

|

Цена изделия, р. |

44689,80 |

42380,73 |

59538,05 |

48195,62 |

96432,64 |

104952,00 |

|

+ НДС 18 % |

52733,97 |

50009,27 |

70254,90 |

56870,83 |

113790,52 |

123843,35 |

|

Текущий объем реализ., р. |

26050579 |

24704577,39 |

70676426,77 |

57212056,39 |

184682011,9 |

200997763,8 |

|

Прибыль при текущем объеме реализ., р. |

5094637 |

4831403,66 |

13821986,98 |

11188798,51 |

36117733,76 |

39308558,76 |

|

Точка безубыточности, шт./год |

223,84 |

164 |

512,53 |

335 |

322,69 |

540 |

Vпер

= V*Зпр = 494* = 1154437355 р.

= 1154437355 р.

=

44689,80 *494 = 22076762,6 р.

=

44689,80 *494 = 22076762,6 р.

|

Показатель |

А |

В |

С |

|

Переменные издержки на годовой объем производства, р. |

1154437355 |

1877120122 |

6620711556 |

|

Выручка от продаж, р. |

22076762,6 |

59895276,92 |

156510179,6 |

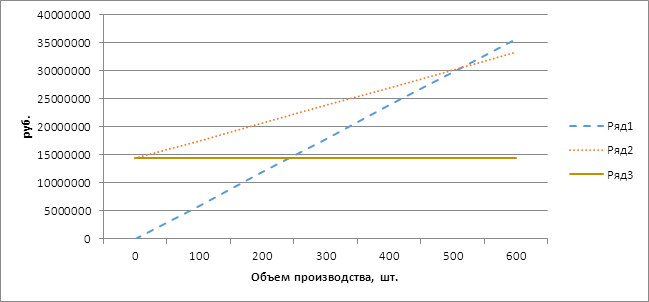

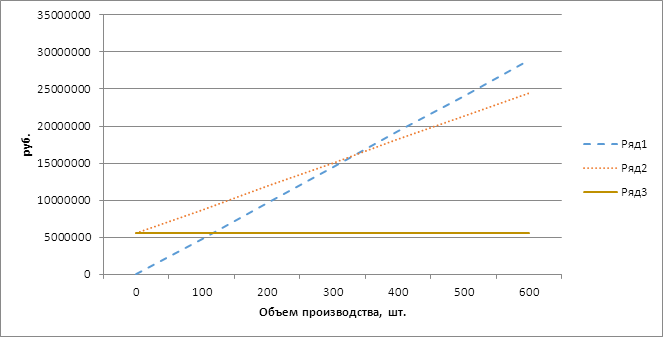

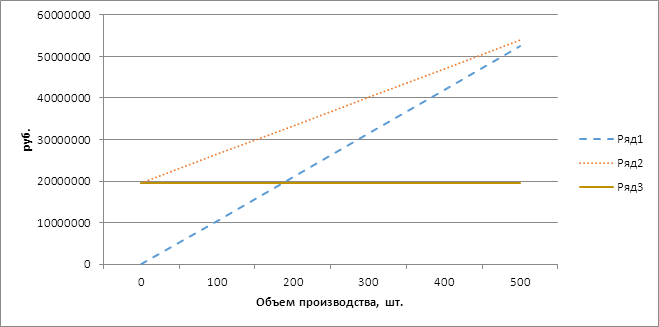

Точка безубыточности – точка пересечения графика зависимости выручки от продаж и графика зависимости совокупных затрат от объема производства.

Совокупные затраты – это сумма прямых и косвенных затрат.

Изделие А

1 способ

1 способ

2 способ

2 способ

Изделие B

1 способ

2 способ

Изделие С

1 способ

2 способ

Анализ результатов на основе 1 способа

Изделие А:

Себестоимость изделия = 34376,77р. Наибольшую долю составляют расходы на содержание и эксплуатацию оборудования (31,70% от полной себестоимости), основная заработная плата производственных рабочих (18,90 %)

Так как наибольшую долю себестоимости составляют расходы на содержание и эксплуатацию оборудования, можно судить о том, что производство сильно механизировано.

Изделие В:

Себестоимость изделия равна 45798,50 р. Наибольшую долю составляют расходы на основную заработную плату производственных раюочих (24,83% от полной себестоимости), расходы на содержание и эксплуатацию оборудования (21,04%)

Требуется много персонала для обслуживания оборудования

Изделие С:

Себестоимость изделия равна 74178,96. Это самая высокая себестоимость из имеющихся. Наибольшую долю ее величины составляют расходы на содержание и эксплуатацию оборудования (86,57% от полной себестоимости), основная заработная плата производственных рабочих (2,52%)

Так как наибольшую долю себестоимости составляют расходы на содержание и эксплуатацию оборудования, можно судить о том, что производство сильно механизировано.

Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукцииПроизводство изделия С является наиболее выгодным для предприятия, так как оно приносит наибольшую прибыль (36117733,76). Наименее выгодным является производство изделия А. Его прибыль составляет 5604016р.

Необходимо сократить расходы на содержание и эксплуатацию оборудования, так как большая часть затрат на производство всех видов изделия составляет именно эта статья. Снижение этих расходов можно достичь путем частичного или полного обновления оборудования, вследствие чего сократятся затраты на обслуживание и ремонт оборудования. Также можно увеличить производственную мощность предприятия, за счет наиболее рационального использования оборудования.

(zip - application/zip)

(zip - application/zip)