МИНОБРНАУКИ РОССИИ

Санкт-Петербургский государственный

электротехнический университет

«ЛЭТИ» им. В.И. Ульянова (Ленина)

Кафедра прикладной экономики

Курсовая РАБОТА

по дисциплине «Экономика организации»

на тему «Расчет и анализ себестоимости продукции»

Вариант 692

|

Студент гр. 4491 |

Солянко Р.С. |

|

Преподаватель |

Веретенников Н.П. |

Санкт-Петербург

2016

Исходные даннные

|

№ |

пОКАЗАТЕЛЬ |

дАННЫЕ ПО ВИДАМ ИЗДЕЛИЙ |

||

|

a |

b |

c |

||

|

1 |

Объем производства, шт./год |

1806 |

1222 |

1901 |

|

2 |

Стоимость сырья и материалов, р./шт. |

469 |

247 |

281 |

|

3 |

Стоимость покупных комплектующих |

2225 |

1071 |

3657 |

|

4 |

Трудоемкость изделия, нормо-ч |

84 |

25 |

110 |

|

5 |

Средняя тарифная ставка, р./нормо-ч |

88 |

73 |

76 |

|

6 |

Процент дополнительной заработной |

12 |

12 |

12 |

|

7 |

Затраты машинного времени на изделие, |

287 |

66 |

199 |

|

8 |

Средняя стоимость машино-часа, р./маш.ч |

192 |

156 |

124 |

|

9 |

Годовая смета общепроизводственных |

11 120 053 |

||

|

10 |

Годовая смета общехозяйственных |

8 130 718 |

||

|

11 |

Годовая смета коммерческих расходов, р. |

11 972 080 |

||

|

12 |

Годовой фонд основной |

31 472 462 |

||

|

13 |

Годовой фонд дополнительной |

3 776 695 |

||

|

14 |

Годовой объем товарной продукции, |

239 441 595 |

||

|

Норматив транспортно-заготовительных расходов, % |

10 |

|||

|

Соц. нужды, % |

30 |

|||

|

Номативная прибыль от полной себестоимости, % |

20 |

Цель

Целью выполнения данной курсовой работы студентами технических специальностей всех направлений является закрепление и углубление теоретических знаний по дисциплине «Экономика организации» и выработка практических навыков выполнения расчетов и анализа экономических показателей.

Введение

Ориентация экономики предприятий в рыночных отношениях коренным образом связаны с управлением себестоимостью продукции, так как она является одним из решающих источников увеличения прибыли для целей расширения производства и повышения благосостояния персонала.

Себестоимость продукции - стоимостная оценка текущих издержек на производство и реализацию продукции (работ, услуг). Себестоимость продукции имеет следующее значение: выражает результат всей производственно-хозяйственной деятельности организации; образует основу цены товара; определяет величину прибыли, являющейся основным итогом деятельности предприятия.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления издержками производства и реализации продукции с целью их минимизации, путем выявления резервов снижения себестоимости продукции и выработки мероприятия по их освоению. Мероприятия по снижению издержек производства зависят от специфики, текущего состояния и перспектив развития предприятия.

Целью выполнения данной курсовой работы является закрепление, углубление теоретических знаний и практических навыков выполнения расчетов показателей себестоимости продукции в условиях рыночного хозяйства.

Задачами данной курсовой работы являются: определение себестоимости, цены и прибыли по трем заданным видам продукции двумя способами расчетов; определение структуры себестоимости; построение графиков безубыточности; анализ себестоимости и рентабельности видов продукции; разработка предложений по повышению эффективности деятельности предприятия на основе снижения себестоимости изделий и повышения их рентабельности.

Поэтому умение рассчитывать себестоимость, а также

выявлять необоснованные издержки и их влияние на производство является

необходимым элементом знаний будущего специалиста.

Издержки организации - это

денежное выражение использованных производственных факторов на производство и

реализацию продукции, т.е. под издержками понимается совокупность затрат

организации, необходимых для осуществления ее производственно-сбытовой

деятельности.

Издержки делятся на два вида:

- издержки производства, необходимые для осуществления производственной деятельности (расходы на изготовление продукции);

- издержки обращения, необходимые для осуществления сбытовой деятельности (расходы на проведение маркетинговых исследований, продвижение продукции на рынок, рекламу продукции, затраты на сопровождение, устранение недостатков, выявленных в процессе эксплуатации, освоение производства, подготовку кадров);

Себестоимость - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

Себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия, поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат.

Одной из важнейших задач управления является калькулирование себестоимости продукции (расчетные процедуры по определению затрат предприятия). Себестоимость продукции является качественным показателем, отражающей результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле обходится производство продукции предприятию.

В состав себестоимости продукции включаются:

1. Затраты труда, средств и предметов труда на производство продукции на предприятии. К ним также относятся:

- затраты, связанные с подготовкой и освоением производства, расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров;

- отчисления на социальное и обязательное медицинское страхование; расходы по управлению производством и другое.

2. Расходы, связанные со сбытом продукции: упаковка, хранение, погрузка и транспортировка (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплата услуг транспортно-экспедиционных и посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям; расходы на рекламу и другое.

3. Расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам полезных ископаемых, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

- Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений).

Под структурой себестоимости понимается ее состав по статьям калькуляции или элементам затрат с учетом доли каждого элемента (либо составляющей) в полной себестоимости выпускаемой продукции.

Существует два способа, с помощью которых можно рассчитать себестоимость:

1) по элементам затрат (объединены в отдельные группы по экономическому содержанию);

- материальные затраты:

• сырье, материалы, комплектующие изделия;

• топливо, энергия;

• общепроизводственные затраты.

- оплата труда - заработная плата:

• основного производственного персонала;

• вспомогательного производственного персонала (обслуживание оборудования);

• интеллектуального персонала (научные сотрудники);

• служащих (руководство, менеджеры, бухгалтеры);

• младшего обслуживающего персонала.

- отчисления на социальные мероприятия;

- амортизация основных средств;

- прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы).

2) по статьям калькуляции (в этом случае делается акцент на разделение затрат по их роли, назначению и месту возникновения):

- сырье и материалы;

- покупные комплектующие изделия и полуфабрикаты;

- топливо и энергия, идущая на производство;

- содержание и эксплуатация оборудования (ремонт, вспомогательные материалы);

- основная заработная плата основного персонала;

- дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах);

- отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы);

- общепроизводственные расходы (арендная плата, отопление, ремонт производственных зданий, общего оборудования);

- общехозяйственные расходы (командировочные расходы, содержание пожарной и сторожевой охраны;

коммерческие расходы (расходы по сбыту продукции: тара, упаковка, реклама, участие в презентациях).

Структура себестоимости не статична, она находится в постоянном движении. Динамика структуры себестоимости определяется многими факторами, к которым относятся:

1. Специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие большая доля топлива и энергии в структуре себестоимости).

2. Ускорение научно-технического прогресса.

3. Географическое местонахождение предприятия.

4. Инфляция и изменение процентной ставки банковского кредита.

Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь, для управления издержками на предприятии с целью их минимизации.

-

Расчет прямых затрат по изделиям

1) Сырье и материалы

Где j

– индекс вида сырья или материала;  –

норма расхода j-го материала на единицу i-й продукции;

–

норма расхода j-го материала на единицу i-й продукции;  –

цена приобретения единицы j-го материала, р./ед.;

–

цена приобретения единицы j-го материала, р./ед.; – норма транспортно-заготовительных

расходов;

– норма транспортно-заготовительных

расходов;  –

возвратные отходы, которые определяются, как

–

возвратные отходы, которые определяются, как

– норма

возвратных (реализуемых) отходов, нат. ед.;

– норма

возвратных (реализуемых) отходов, нат. ед.;  – цена отходов,

р./ед.

– цена отходов,

р./ед.

2) Покупные комплектующие изделия и полуфабрикаты

Где  – норма расходов j-го комплектующего изделия или полуфабриката;

– норма расходов j-го комплектующего изделия или полуфабриката;  – цена единицы j-го комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в

единицу i-й продукции

– цена единицы j-го комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в

единицу i-й продукции

3) Основная заработная плата производственных рабочих

Где  –

трудоемкость изготовления i-го изделия, нормо-ч;

–

трудоемкость изготовления i-го изделия, нормо-ч;  – средняя расценка по i-й

операции, которая определяется с учетом сложности и характера операции

(часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i-й

операции, которая определяется с учетом сложности и характера операции

(часовая тарифная ставка), р./нормо-ч;  – процент премии, выплачиваемой

по действующей премиальной системе

– процент премии, выплачиваемой

по действующей премиальной системе

4)

|

|

||

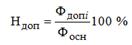

Дополнительная заработная плата производственных рабочих

Где

– процент дополнительной заработной платы, определяемый в целом по

организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по

организации (предприятию);  –

годовой фонд дополнительной заработной платы, р.;

–

годовой фонд дополнительной заработной платы, р.;  – годовой фонд основной

заработной платы, р.

– годовой фонд основной

заработной платы, р.

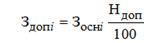

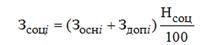

5) Отчисления на социальные нужды

Где  – норма отчислений

на социальные нужды (ставка единого

социального налога), %

– норма отчислений

на социальные нужды (ставка единого

социального налога), %

6) Расходы на содержание и эксплуатацию оборудования

Где

– средние

затраты машинного времени по оборудованию на единицу i-й

продукции, маш.-ч.;

– средние

затраты машинного времени по оборудованию на единицу i-й

продукции, маш.-ч.;  – средняя стоимость машино-часа работы оборудования,

р./маш.-ч

– средняя стоимость машино-часа работы оборудования,

р./маш.-ч

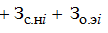

7) Итого сумма прямых затрат

Где

– сумма

прямых (переменных) затрат на i-е изделие, р.

– сумма

прямых (переменных) затрат на i-е изделие, р.

Результаты вычислений сведем в таблице 1:

|

Статья калькуляции |

Изделие |

||

|

А |

В |

С |

|

|

Сырье и материалы |

515,9 |

271,7 |

309,1 |

|

Покупные комплектующие изделия и полуфабрикаты |

2447,5 |

1178,1 |

4022,7 |

|

Основная заработная плата производственных рабочих |

7392 |

1825 |

8360 |

|

Дополнительная заработная плата производственных рабочих |

887,04 |

219 |

1003,2 |

|

Отчисления на социальные нужды |

2483,71 |

613,2 |

2808,96 |

|

Расходы на содержание и эксплуатацию оборудования |

55104 |

10296 |

24676 |

|

Итого сумма прямых затрат |

68830,15 |

14403 |

41179,96 |

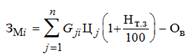

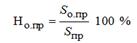

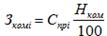

Расчет общепроизводственных и общехозяйственных расходов

1) Общепроизводственные расходы

Где  – процент

общепроизводственных расходов, %;

– процент

общепроизводственных расходов, %;  –

годовая смета общепроизводственных расходов организации, тыс. р.; – сумма прямых

затрат на i-е изделие, р.;

–

годовая смета общепроизводственных расходов организации, тыс. р.; – сумма прямых

затрат на i-е изделие, р.;  – годовая смета

прямых затрат организации, тыс. р.

– годовая смета

прямых затрат организации, тыс. р.

|

Процент общепроизводственных расходов |

|

|

от заработной платы, % |

31,55 |

|

от прямых затрат, % |

5,05 |

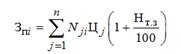

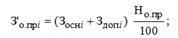

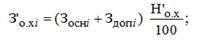

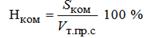

2) Общехозяйственные расходы

Где  – процент общехозяйственных расходов, %;

– процент общехозяйственных расходов, %;  – годовая смета

общехозяйственных расходов организации, тыс. р.

– годовая смета

общехозяйственных расходов организации, тыс. р.

|

Процент общехозяйственных расходов |

|

|

от заработной платы, % |

23,07 |

|

от прямых затрат, % |

3,69 |

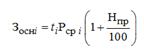

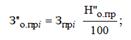

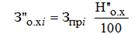

3) Коммерческие расходы

Где  – процент

коммерческих расходов, %;

– процент

коммерческих расходов, %;  –

годовая смета коммерческих расходов организации, тыс. р.;

–

годовая смета коммерческих расходов организации, тыс. р.;  – годовой объем

товарной продукции организации, рассчитанный по производственной себестоимости,

тыс. р.

– годовой объем

товарной продукции организации, рассчитанный по производственной себестоимости,

тыс. р.

Пример расчета для изделия А:

Способ №1

1) Общепроизводственные расходы

2) Общехозяйственные расходы

Способ №2

1) Общепроизводственные расходы

2) Общехозяйственные расходы

Результаты вычислений сведем в таблице 2:

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

||||||

|

А |

В |

С |

|||||

|

В % от заработной платы производственных рабочих |

В % от прямых затрат |

В % от заработной платы производственных рабочих |

В % от прямых затрат |

В % от заработной платы производственных рабочих |

В % от прямых затрат |

||

|

Общепроизводственные расходы |

2611,79 |

3476,05 |

644,82 |

727,38 |

2953,81 |

2079,67 |

|

|

Общехозяйственные расходы |

1909,68 |

2541,61 |

471,48 |

531,84 |

2159,75 |

1520,60 |

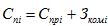

Расчет полной себестоимости единицы продукции

Рассчитаем полную себестоимость с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также приведём данные по величине коммерческих расходов. Цеховая себестоимость определяется как сумма первых семи статей калькуляции, а производственная себестоимость – как сумма цеховой себестоимости и общехозяйственных расходов.

Цеховая себестоимость определяется как сумма первых семи статей калькуляции, а производственная себестоимость – как сумма цеховой себестоимости и общехозяйственных расходов.

Расчет себестоимости изделия А

|

Статья калькуляции и себестоимости |

Величина затрат |

|||

|

1-ый способ расчета |

Структура себестоимости |

2-ой способ расчета |

Структура себестоимости |

|

|

Сырье и материалы |

515,90 |

0,67 |

515,90 |

0,66 |

|

Покупные комплектующие изделия и материалы |

2447,50 |

3,18 |

2447,50 |

3,11 |

|

Основная заработная плата производственных рабочих |

7392,00 |

9,60 |

7392,00 |

9,41 |

|

Дополнительная зарплата |

887,04 |

1,15 |

887,04 |

1,13 |

|

Отчисления на соц. Нужды |

2483,71 |

3,22 |

2483,71 |

3,16 |

|

Расходы на содержание и эксплуатацию оборудования |

55104,00 |

71,55 |

55104,00 |

70,12 |

|

Общепроизводственные расходы |

2611,79 |

3,39 |

3476,05 |

4,42 |

|

Итого(цеховая себестоимость) |

71441,94 |

0,00 |

72306,20 |

0,00 |

|

Общехозяйственные расходы |

1909,68 |

2,48 |

2541,61 |

3,23 |

|

Итого(производственная себестоимость) |

73351,62 |

0,00 |

74847,81 |

0,00 |

|

Коммерческие расходы |

3667,58 |

4,76 |

3742,39 |

4,76 |

|

Итого(полная себестоимость) |

77019,20 |

100,00 |

78590,20 |

100,00 |

Величина прямых статей калькуляции не зависит от способа расчета косвенных расходов. Поэтому данные граф 2 и 4 являются одинаковыми по строкам с первой по шестую. Начиная с седьмой строки, графы 2 и 4 отличаются.

Пример расчетов производственной и цеховой себестоимости для изделия А:

Способ №1

Спр.А = затраты(прямые + общепроизводственные) +

общехозяйственные = 68830,15 +

+ 2611,79 = 71441,94

Способ №2

C’пр.А = затраты

(прямые + общепроизводственные) + общехозяйственные = 68830,15 +

+ 3476,05 = 72306,2

|

|

||

Пример расчетов коммерческих расходов для изделия А:

Способ №1

Зком.А = 73351,62*5/100 = 3667,58

Способ №2

Зком.А = 74847,81*5/100 = 3742,39

Пример расчета полной себестоимости для изделия А:

Способ №1

СnA = 71441.94 + 3667.58 = 77019.2

Способ №2

СnA = 72306,2 + 3742,39 = 78590,2

Расчет себестоимости изделия В

|

Статья калькуляции и себестоимости |

Величина затрат |

|||

|

1-ый способ расчета |

Структура себестоимости |

2-ой способ расчета |

Структура себестоимости |

|

|

Сырье и материалы |

271,70 |

1,67 |

271,70 |

1,65 |

|

Покупные комплектующие изделия и материалы |

1178,10 |

7,23 |

1178,10 |

7,16 |

|

Основная заработная плата производственных рабочих |

1825,00 |

11,20 |

1825,00 |

11,10 |

|

Дополнительная зарплата |

219,00 |

1,34 |

219,00 |

1,33 |

|

Отчисления на соц. Нужды |

613,20 |

3,76 |

613,20 |

3,73 |

|

Расходы на содержание и эксплуатацию оборудования |

10296,00 |

63,18 |

10296,00 |

62,61 |

|

Общепроизводственные расходы |

644,82 |

3,96 |

727,38 |

4,42 |

|

Итого(цеховая себестоимость) |

15047,82 |

0,00 |

15130,38 |

0,00 |

|

Общехозяйственные расходы |

471,48 |

2,89 |

531,84 |

3,23 |

|

Итого(производственная себестоимость) |

15519,30 |

0,00 |

15662,22 |

0,00 |

|

Коммерческие расходы |

775,96 |

4,76 |

783,11 |

4,76 |

|

Итого(полная себестоимость) |

16295,26 |

100,00 |

16445,33 |

100,00 |

Расчет себестоимости изделия С

|

Статья калькуляции и себестоимости |

Величина затрат |

|||

|

1-ый способ расчета |

Структура себестоимости |

2-ой способ расчета |

Структура себестоимости |

|

|

Сырье и материалы |

309,10 |

0,64 |

309,10 |

0,66 |

|

Покупные комплектующие изделия и материалы |

4022,70 |

8,28 |

4022,70 |

8,56 |

|

Основная заработная плата производственных рабочих |

8360,00 |

17,20 |

8360,00 |

17,78 |

|

Дополнительная зарплата |

1003,20 |

2,06 |

1003,20 |

2,13 |

|

Отчисления на соц. Нужды |

2808,96 |

5,78 |

2808,96 |

5,97 |

|

Расходы на содержание и эксплуатацию оборудования |

24676,00 |

50,77 |

24676,00 |

52,48 |

|

Общепроизводственные расходы |

2953,81 |

6,08 |

2079,67 |

4,42 |

|

Итого(цеховая себестоимость) |

44133,77 |

0,00 |

43259,63 |

0,00 |

|

Общехозяйственные расходы |

2159,75 |

4,44 |

1520,60 |

3,23 |

|

Итого(производственная себестоимость) |

46293,52 |

0,00 |

44780,23 |

0,00 |

|

Коммерческие расходы |

2314,68 |

4,76 |

2239,01 |

4,76 |

|

Итого(полная себестоимость) |

48608,20 |

100,00 |

47019,24 |

100,00 |

Расчет прибыли, рентабельности и выручки

|

Элементы цены |

Изделия |

|||||

|

A |

B |

C |

||||

|

1-ый способ |

2-ой способ |

1-ый способ |

2-ой способ |

1-ый способ |

2-ой способ |

|

|

Объем производства, шт. |

||||||

|

Прямые затраты(переменные), р |

68830,15 |

68830,15 |

14403 |

14403,00 |

41179,96 |

41179,96 |

|

Косвенные затраты(постоянные), р |

8189,05 |

9760,05 |

1892,26 |

2042,33 |

7428,24 |

5839,28 |

|

Всего затраты(себестоимость), р |

77019,2 |

78590,2 |

16295,26 |

16445,33 |

48608,2 |

47019,24 |

|

Рентабельность, % |

20 |

20 |

20 |

20 |

20 |

20 |

|

Прибыль, р |

15403,84 |

15718,04 |

3259,05 |

3289,07 |

9721,64 |

9403,85 |

|

Цена изделия(выручка от реализации), р |

92423,04 |

94308,24 |

19554,32 |

19734,4 |

58329,84 |

56423,09 |

|

НДС 18% |

16636,15 |

16975,48 |

3519,78 |

3552,19 |

10499,37 |

10156,16 |

|

Текущий объем |

166916010,49 |

170320687,01 |

23895374,08 |

24115434,55 |

110885026,32 |

107260289,03 |

|

Прибыль при текущем объеме реализации, р |

27819335,08 |

28386781,17 |

3982562,35 |

4019239,09 |

18480837,72 |

17876714,84 |

|

Постоянные затраты |

14789420,9 |

17626651,33 |

2312345,74 |

2495729,46 |

14121084,64 |

11100470,23 |

Пример расчета прибыли изделия А:

Где  - полная

себестоимость, руб.; R – рентабельность,%

- полная

себестоимость, руб.; R – рентабельность,%

Способ №1

Пвд = 77019,2 * 20 / 100 = 15403,84

Способ №2

Пвд = 78590,2 * 20 / 100 = 15718,04

Пример расчета цены изделия(выручки от реализации) А:

Способ №1

Р = 77019,2 + 15403,84 = 92423,04

Способ №2

Р = 78590,2 + 15718,04 = 94308,24

Пример расчета НДС для изделия А:

НДС = P * 18 / 100

Способ №1

НДС = 92423,04 * 0,18 = 16636,15

Способ №2

НДС = 94308,24 * 0,18 = 16975,48

Пример расчета текущего объема реализации для изделия А:

Где  - объем

производства, шт.

- объем

производства, шт.

Способ №1

Тпр = 92423,04 * 1806 = 166916010,49

Способ №2

Тпр = 94308,24 * 1806 = 170320687,01

Пример расчета прибыли при текущем объеме реализации изделия А:

Способ №1

Птек = 15403,84 * 1806 = 27819335,08

Способ №2

Птек = 15718,04 * 1806 = 28386781,17

Результаты определения прибыли и точки безубыточности

|

Показатель |

Значения |

|

Прибыль изделия А1, р |

27819335,08 |

|

Прибыль изделия А2, р |

28386781,17 |

|

Прибыль изделия B1, р |

3982562,35 |

|

Прибыль изделия B2, р |

4019239,09 |

|

Прибыль изделия C1, р |

18480837,72 |

|

Прибыль изделия C2, р |

17876714,84 |

|

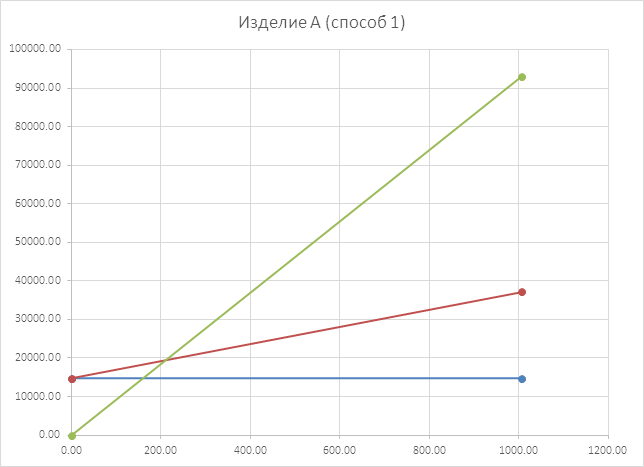

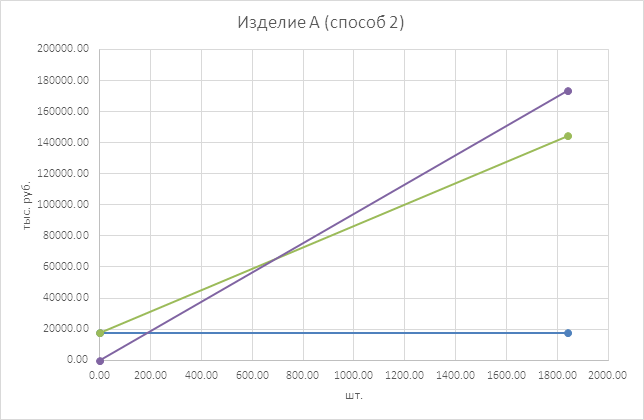

Точка безубыточности для изделия A1, шт./год |

626,86 |

|

Точка безубыточности для изделия A2, шт./год |

691,84 |

|

Точка безубыточности для изделия B1, шт./год |

448,88 |

|

Точка безубыточности для изделия B2, шт./год |

468,12 |

|

Точка безубыточности для изделия C1, шт./год |

823,39 |

|

Точка безубыточности для изделия C2, шт./год |

728,23 |

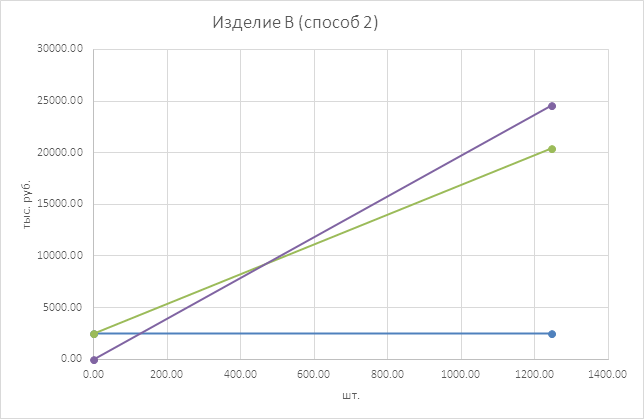

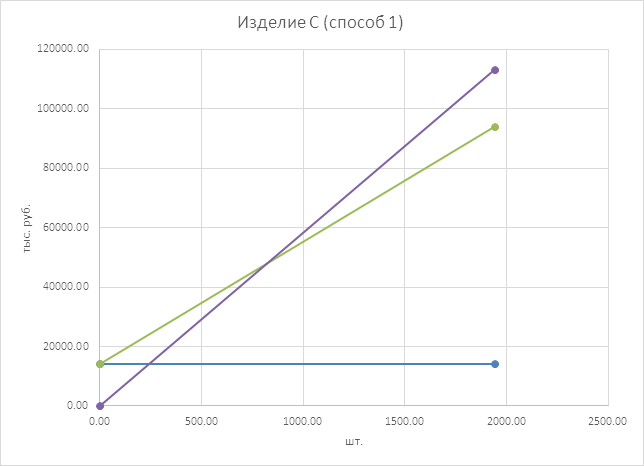

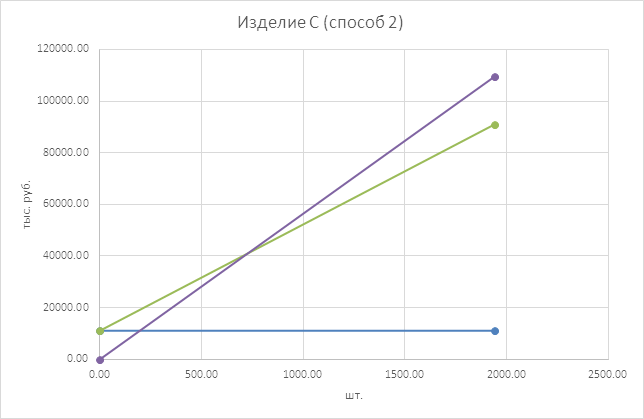

Графики убыточности для А, В и С изделий

Выводы

В результате выполнения курсовой работы были произведены анализы производства изделий с целью получения максимальной прибыли, расчет и анализ себестоимости продукции организации и предложены меры по снижению себестоимости продукции предприятия. Так же были построены графики безубыточности. График безубыточности — график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки. Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию. При повышении цен необходимо реализовать меньше продукции, чтобы получить необходимую выручку для компенсации постоянных издержек предприятия, а при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

В ходе данной работы мы определили, что полную себестоимость составляет множество статей калькуляции.

Анализ себестоимости продукции служит для выявления возможностей более рационального использования производственных ресурсов, снижения затрат на производство, реализацию и обеспечение роста прибыли. Анализ себестоимости является важнейшим инструментом управления затратами. Итог анализа себестоимости - это выявление резервов дальнейшего улучшения показателей.

Изучение себестоимости продукции разрешает дать более правильную оценку уровню показателей прибыли и рентабельности достигнутому на предприятии.

Литература

1) Экономика организации: Методические указания к курсовой работе / Сост.: Т. П. Ширяева, М. И. Житенева, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011.

2) Зайцев Н.Л. “Экономика промышленного предприятия” М; ИНФРА 2006

(zip - application/zip)

(zip - application/zip)