Санкт-Петербургский государственный электротехнический

университет «ЛЭТИ»

Кафедра «Прикладная экономика»

КУРСОВАЯ РАБОТА

По дисциплине «Экономика организации»

на тему «Расчет и анализ себестоимости продукции»

Выполнил: Егоров Никита Николаевич

Группа: 4491

Проверил: Веретенников Н.П.

Санкт-Петербург

2016

2016

ИСХОДНЫЕ ДАННЫЕ К КУРСОВОЙ РАБОТЕ

Вариант 698

|

№ |

Показатель |

Данные по видам изделий |

||

|

А |

В |

С |

||

|

1 |

Объем производства, шт./год |

577,00 |

1 870,00 |

1 720,00 |

|

2 |

Стоимость сырья и материалов, руб./шт. |

180,00 |

491,00 |

473,00 |

|

3 |

Стоиммость комплектующих изделий и полуфабрикатов , руб./шт |

4 533,00 |

4 693,00 |

2 582,00 |

|

4 |

Трудоемкость изделия, нормо-ч |

59,00 |

54,00 |

100,00 |

|

5 |

Средняя тарифная ставка, руб./нормо-ч |

98,00 |

79,00 |

91,00 |

|

6 |

Процент дополнительной заработной платы производственных рабочих, % |

12,00 |

12,00 |

12,00 |

|

7 |

Затраты машинного времени на изделие, маш.ч/шт. |

163,00 |

94,00 |

81,00 |

|

8 |

Средняя стоимость машино-часа, руб./маш.ч |

242,00 |

241,00 |

184,00 |

|

9 |

Годовая смета общепроизводственных расходов, руб. |

11 826 612,00 |

||

|

10 |

Годовая смета общехозяйственных расходов, руб. |

6 180 134,00 |

||

|

11 |

Годовая смета коммерческих расходов, руб. |

8 167 903,00 |

||

|

12 |

Годовой фонд основной заработной платы, руб. |

26 965 634,00 |

||

|

13 |

Годовой фонд дополнительной заработной платы, руб. |

3 235 876,00 |

||

|

14 |

Годовой объем товарной продукции, расчитанный по производственной себестоимости, руб. |

163 358 052,00 |

||

|

Норма транспортно-заготовительных расходов, % |

10 |

|||

|

Срц. нужды, % |

30 |

|||

|

Нормативная прибыль от полной себестоимости, % |

20 |

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1.Понятие

и виды производственно-сбытовых издержек

1.2.Себестоимость

продукции: понятие, состав, видыи расчет

1.3.Методы отнесения

косвенных затрат на единицу продукции

1.4.Формирование цены

1.5.Анализ структуры и

рентабельности себестоимости единицы продукции

2.РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ

2.1.Расчет прямых

(переменных) затрат на единицу продукции

2.2.Расчет косвенных

затрат на единицу продукции

2.3.Расчет полной

себестоимости единицы продукции и структурысебестоимости

2.4.

Определение прибыли и точки

безубыточности..................................................................

...20

2.5. Расчет объема выпуска необходимого для получения запланированной прибыли.............20

2.6. Графики

безубыточности..................................................................

.........................................22

3.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

3.1.Анализ структуры

себестоимости и расчет объема продаж

3.2. Анализ рентабельности видов продукции и разработка предложений по

изменению состава и структуры выпускаемой и реализуемой

продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Выбор данной темы объясняется той ролью, которую играют показатели дохода и прибыли организаций (предприятий) в рыночных условиях, прямой зависимостью величины получаемой работником заработной платы от показателей дохода, прибыли и рентабельности деятельности организации (предприятия), с одной стороны, и существенным влиянием совершенства создаваемой техники, технологии, в том числе и информационных технологий, на доходы, прибыль и рентабельность организации (предприятия). Поэтому будущие специалисты в области техники должны хорошо разбираться в механизме формирования себестоимости продукции, дохода, прибыли и рентабельности организации (предприятия) и уметь их анализировать.

Основные моменты данной курсовой работы:

§ Мы проводим анализ себестоимости продукции для того, чтобы акцентировать внимание на те затраты, которые являются преобладающими. Стоит учитывать, что каждая отрасль производства имеет свою специфику.

§ Цель: систематизировать, закрепить и расширить теоретические и практические знания по экономике организации.

§ Предмет исследования: производственно-хозяйственная деятельность предприятия.

§ Актуальность выбранной темы в том, что себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1.Понятие и виды производственно-сбытовых издержек

Производственно-сбытовые издержки представляют собой совокупность расходов организации (предприятия), выраженных в денежной форме, на производство и реализацию продукции (работ, услуг). К издержкам производства относят издержки на изготовление продукции. К издержкам обращения (реализации) – расходы организации (предприятия) на проведение маркетинговых исследований, продвижение продукции на рынок, рекламу продукции, затраты на сопровождение, гарантийный надзор и устранение недостатков, выявленных в процессе эксплуатации, а также расходы на подготовку и освоение производства, подготовку кадров и другие расходы, связанные с извлечением прибыли.

Снижение производственно-сбытовых издержек является существенным фактором роста конкурентоспособности организации (предприятия). Так, снижение удельных издержек ведет при прочих равных условиях к росту конкурентоспособности продукции и, как следствие,к росту объемов продаж и прибыли. Это позволяет предприятию инвестировать больше средств на совершенствование продукции и технологическое развитие организации (предприятия), что, в свою очередь, создает предпосылки к росту производительности труда и дальнейшему снижению затрат.

Производственно-сбытовые издержки в зависимости от целей и задач экономического анализа могут быть классифицированы по ряду признаков (таблица 1.1).

Таблица 1.1 Классификация издержек.

|

Признак классификации |

Вид затрат (издержек) |

|

По объекту отнесения (месту возникновения) |

На изделие (группу изделий) На процесс На структурное подразделение |

|

По способу отнесения затрат на единицу определенного вида продукции |

Прямые Косвенные |

|

По характеру зависимости от объема производства |

Постоянные Переменные |

|

По роли в производственном процессе |

Производственные Внепроизводственные |

|

По периодичности возникновения |

Текущие Единовременные |

Деление издержек по объекту отнесения связано с целями экономического анализа. Ими могут выступать: структурный анализ затрат по различным стадиям производственного процесса (например, заготовительной, обрабатывающей или сборочной), анализ затрат, связанных с деятельностью структурного подразделения организации (предприятия) (например, анализ затрат службы маркетинга предприятия), анализ затрат, связанных с видом деятельности (бизнесом), регионом сбыта.Объектом отнесения в этих случаях выступают процесс либо структурное подразделение.

К прямым относятся затраты, величина которых может быть непосредственно рассчитана на объект отнесения на основе первичных документов (конструкторской и технологической документаций, накладных, счетов-фактур и т. п.), в которых делается ссылка на объект.Например, если объектом отнесения является изделие, то к прямым издержкам относятся: стоимость сырья, материалов и покупных комплектующих изделий и полуфабрикатов, входящих в состав продукции; заработная плата производственных рабочих, непосредственно занятых изготовлением продукции; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды производственных рабочих; расходы на содержание и эксплуатацию оборудования.

К косвенным издержкам относятся: общепроизводственные, общехозяйственные и коммерческие расходы. При рассмотрении детального состава этих расходов, которые принято относить к косвенным, в ряде случаев могут встретиться прямые расходы. Например, в составе коммерческих расходов учитываются расходы на тару и упаковку, которые явно являются прямыми. Однако практика показывает, что не всегда рационально слишком точное деление расходов на прямые и косвенные с целью повышения точности расчетов. Указанные ранее расходы на тару и упаковку относятся к коммерческим, так как обеспечивают реализацию продукции, и выделять их из соответствующей статьи калькуляции нецелесообразно.

К постояннымотносят издержки, которые остаются практически неизменными в целом по организации. В расчете же на единицу продукции их величина обратно пропорциональна объему выпуска (объему продаж) продукции организации (например, заработная плата администрации организации, арендная плата за производственные или офисные помещения, коммунальные услуги и т. д.).

К переменным относят издержки, величина которых в расчете на единицу продукции практически не зависит от объема выпуска (объема продаж). В расчете же на годовой объем выпуска эти издержки меняются почти прямо пропорционально этому объему.

Деление издержек на постоянные и переменные является условным, поскольку подобная классификация распространяется лишь на краткосрочный период.

К производственным относят издержки, возникающие в процессе производства (на заготовительной, обрабатывающей или сборочной стадиях производства).

К непроизводственным относят издержки, непосредственно не связанные с производственным процессомпредприятия. Например, сбытовые затраты, административно-хозяйственные расходы организации.

К текущим относят издержки, совершаемые с регулярной периодичностью в краткосрочном периоде: материальные затраты, затраты на оплату труда и др.

Единовременными являются издержки, совершаемые однократно в краткосрочном периоде или повторяющиеся в производственном процессе нерегулярно. Например, это затраты на приобретение технологического оборудования, затраты на капитальный ремонт, другие капитальные вложения.

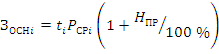

1.2.Себестоимость продукции: понятие, состав, виды и расчет

Себестоимость продукции представляет собой совокупность текущих затрат организации (предприятия) на производство и реализацию продукции. Эти затраты принято определять на калькуляционную единицу, в качестве которой в зависимости от отрасли промышленности могут выступать единица продукции, партия изделий (например, в электронной промышленности), тонна металла (в металлургическом производстве) и т. д.

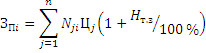

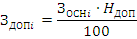

Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в таблице 1.2. Далее приводится состав всех основных статей калькуляции.

Таблица 1.2 Основные статьи калькуляции.

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

1. Сырье и материалы (за вычетом возвратных отходов) |

|

j – индекс вида сырья или материала;

материала на единицу i-й продукции;

|

– норма

расхода j-го

– норма

расхода j-го  – цена

приобретения единицы j-го материала, р./ед.;

– цена

приобретения единицы j-го материала, р./ед.; – норма

транспортно-заготовительных расходов;

– норма

транспортно-заготовительных расходов; – возвратные

отходы.

– возвратные

отходы.Продолжение таблицы 1.2

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

2. Покупные комплектующие изделия и полуфабрикаты |

|

комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в единицу i-й продукции |

|

3. Основная заработная плата производственных рабочих |

|

|

|

4. Дополнительная зарплата |

|

|

|

5. Отчисления на социальные нужды |

|

|

|

Продолжение таблицы 1.2 |

||

|

6. Расходы на содержание и эксплуатацию оборудования |

|

|

|

Итоговая сумма прямых затрат |

|

|

|

7. Общепроизводствен. расходы (цеховые) |

|

|

|

Итоговая цеховая себестоимость |

|

– |

|

8. Общехозяйствен. расходы (общезаводские) |

|

общехозяйственных расходов, %;

|

|

Итоговая производственная себестоимость |

|

– |

|

9. Коммерческие расходы |

|

|

– норма

расходов j-го

комплектующего изделия или полуфабриката;

– норма

расходов j-го

комплектующего изделия или полуфабриката; – цена

единицы j-го

– цена

единицы j-го

– трудоемкость изготовления i-го изделия, нормо-ч;

– трудоемкость изготовления i-го изделия, нормо-ч; – средняя расценка по i-й операции, которая определяется с учетом

сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом

сложности и характера операции (часовая тарифная ставка), р./нормо-ч; – процент

премии, выплачиваемой по действующей премиальной системе

– процент

премии, выплачиваемой по действующей премиальной системе

– процент дополнительной заработной

платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной

платы, определяемый в целом по организации (предприятию); – годовой

фонд дополнительной заработной платы, р.;

– годовой

фонд дополнительной заработной платы, р.; – годовой

фонд основной заработной платы, р.

– годовой

фонд основной заработной платы, р.

– норма

отчислений на социальные нужды (ставка единого

социального налога), %

– норма

отчислений на социальные нужды (ставка единого

социального налога), %

– средние

затраты машинного времени по оборудованию на единицу i-й продукции,

маш.-ч.;

– средние

затраты машинного времени по оборудованию на единицу i-й продукции,

маш.-ч.; – средняя

стоимость машино-часа работы оборудования, р./маш.-ч

– средняя

стоимость машино-часа работы оборудования, р./маш.-ч

– сумма

прямых (переменных) затрат на i-е изделие, р.

– сумма

прямых (переменных) затрат на i-е изделие, р.

– процент

общепроизводственных расходов, %;

– процент

общепроизводственных расходов, %; – годовая

смета общепроизводственных расходов организации, тыс. р.;

– годовая

смета общепроизводственных расходов организации, тыс. р.; – годовая

смета прямых затрат организации, тыс. р.

– годовая

смета прямых затрат организации, тыс. р.

– процент

– процент  – годовая

смета общехозяйственных расходов организации, тыс. р.

– годовая

смета общехозяйственных расходов организации, тыс. р.

– процент

коммерческих расходов, %;

– процент

коммерческих расходов, %; – годовая

смета коммерческих расходов, тыс. р.

– годовая

смета коммерческих расходов, тыс. р. – годовой

объем товарной продукции организации, рассчитанный по производственной

себестоимости, тыс. р.

– годовой

объем товарной продукции организации, рассчитанный по производственной

себестоимости, тыс. р.Окончание таблицы 1.2

|

полная себестоимость |

|

– |

Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию.

К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах.

«Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте.

Косвенные затраты – это затраты, общие для нескольких видов продукции, для цеха или организации (предприятия) в целом. К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы».

В состав «Общепроизводственных расходов» обычно включают амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции; арендную плату за основные средства; расходы на отопление, освещение и на содержание производственных зданий и помещений; заработную плату с отчислениями на социальные нужды сотрудников, занятых управлением и обслуживанием производства; расходы на ремонт производственных зданий, помещений, общего оборудования и т. п.

К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на оплату труда и социальные нужды административно-хозяйственного персонала и сотрудников общих подразделений, а также другие расходы, связанные с управлением организацией (предприятием) в целом.

Себестоимость продукции в настоящее время определяется двумя принципиально отличающимися друг от друга точными методами:

1. Себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов».

2. Себестоимость определяется как сумма прямых затрат, а «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы» в себестоимость конкретного вида продукции не включаются и списываются в полном объеме на уменьшение выручки от реализации продукции. Этот метод должен обязательно использоваться в организациях, выполняющих различные виды деятельности, по которым установлены разные ставки по налогу на прибыль. Поскольку в курсовой работе не подразумевается выполнение различных видов деятельности, такой метод расчета себестоимости в ней не используется.

При использовании первого метода расчета себестоимости определение косвенных статей калькуляции требует выбора одного из рекомендуемых способов их отнесения на себестоимость единицы продукции. К этим способам относится определение величины общепроизводственных и общехозяйственных расходов в процентах:

- от основной заработной платы производственных рабочих;

- заработной платы (основной и дополнительной) производственных рабочих;

- суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции.

1.3.Методы отнесения косвенных затрат на единицу продукции

Способ распределения косвенных расходов на практике выбирается самой организацией (предприятием). В курсовой работе студент должен определить общепроизводственные и общехозяйственные расходы двумя методами: в процентах от заработной платы (основной и дополнительной) производственных рабочих и в процентах от суммы прямых затрат в себестоимости изделия в соответствии с формулами, приведенными в табл. 1.2.

1.4.Формирование цены

Цена – денежное выражение стоимости товара (продукции, изделий, работ, услуг), т. е. то количество (сумма) денег, которое покупатель платит за товар. Цена в условиях рыночной экономики определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена является механизмом обеспечения равновесия спроса и предложения. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства.

Основными элементами цены являются:

· себестоимость производства товаров (работ, услуг);

· прибыль производителя;

· косвенные налоги (НДС, акциз);

· посредническая надбавка (издержки, прибыль и НДС посредника);

· торговая надбавка (издержки, прибыль и НДС торговли).

Валовые издержки производства (сумма постоянных и переменных издержек) определяют нижний предел цены, верхний предел цены определяется спросом на товар. Каждый производитель стремится к снижению издержек производства и максимизации прибыли.

В курсовой работе ценаопределяется по каждому изделию простейшим из затратных методов – методом полных издержек.

Метод полных издержек – это способ формирования цены на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Размер наценки (прибыли) может варьироваться в широких пределах в зависимости от видов товаров. Разница в наценках находится в зависимости от стоимости товаров, их оборачиваемости, объемов продаж.

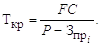

Определение точки критического объема производстваТкр имеет очень большое значение. После достижения этой точки предприятие начинает получать прибыль, т. е. точка Ткробъема производства является точкой перехода из одного состояния в другое. В точке Ткр объема производства нет прибыли и убытков.

Разделив затраты на переменные (прямые) и постоянные (косвенные), можно представить, что

где Q – объем производства, шт.; Р – цена изделия, р.; Зпр – переменные издержки, р.; FC – постоянные расходы, р.

Таким образом,

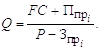

Определение количества продукции при запланированной сумме прибыли определяем, исходя из зависимости

где  – прибыль,

соответственно по каждому из изделий.

– прибыль,

соответственно по каждому из изделий.

Таким образом,

Для построения графика безубыточности рассчитываются также показатели: выручка от продаж Вп = QP, где Вп – выручка от продаж, р.; переменные издержки за год ЗпрQ= Vпер, где Vпер – переменные издержки на годовой объем производства, р.

1.5. Анализ структуры и рентабельности себестоимости единицы

продукции

Многочисленные затраты, формирующие себестоимость продукции, классифицируются по экономическим элементам и статьям калькуляции.

Мы проводим анализ себестоимости продукции для того, чтобы акцентировать внимание на те затраты, которые являются преобладающими. Стоит учитывать, что каждая отрасль производства имеет свою специфику.

Например, в промышленности преобладающая доля затрат приходится на сырьё и основные материалы, а в пищевой промышленности эта доля намного больше. Также стоит учитывать отрасли пищевой промышленности, так как они различаются удельным весом сырья и основных материалов.

В связи с этим следует ввести понятие рентабельности.

Рентабельность-эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли.Рентабельность и вытекающая из этого прибыль являются источником дальнейшего развития предприятия. Показатель или общий объём прибыли зависит от уровня себестоимости продукции, проведённых работ или услуг, чем меньше себестоимость, тем больше прибыль. В связи с этим прибыль и себестоимость являются основными показателями производственно-хозяйственной деятельности компании. Каждое предприятие хочет быть рентабельным, что требует постоянного контроля затрат и издержек производства.

2.Расчет себестоимости ЕДИНИЦЫ продукции

2.1.Расчет прямых (переменных) затрат на единицу продукции

Расчет себестоимости будем производить по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных расходов.

Пример расчета прямых расходов приведем для единицы одного изделия А:

1. Сырье и материалы:

.

.

2. Покупные комплектующие изделия и полуфабрикаты:

.

.

3. Основная заработная плата производственных рабочих:

.

.

4. Дополнительная заработная плата производственных рабочих:

.

.

5. Отчисления на социальные нужды:

.

.

6. Расходы на содержание и эксплуатацию оборудования:

7. Общие прямые расходы:

.

.

Результаты расчета прямых статей калькуляции приведем в виде таблицы (таблица 2.1).

Таблица 2.1. Расчет прямых затрат для единицы изделия.

|

Статья калькуляции |

Изделие |

||

|

А |

В |

С |

|

|

1.Сырье и материалы, |

198,00 |

540,10 |

520,30 |

|

2.Покупные комплектующие изделия и полуфабрикаты, |

4986,30 |

5162,30 |

2840,20 |

|

3.Основная заработная плата производственных рабочих,

|

5782,00 |

4266,00 |

9100,00 |

|

4. Дополнительная заработная плата производственных рабочих,

|

693,84 |

511,92 |

1092,00 |

|

5.Отчисления на социальные нужды, |

1942,75 |

1433,38 |

3057,60 |

|

6.Расходы на содержание, эксплуатацию

оборудования, |

39446,00 |

22654,00 |

14904,00 |

|

Итого прямые

расходы, |

53048,89 |

34567,70 |

31514,10 |

.

.2.2.Расчет косвенных затрат на единицу продукции

Расчет общепроизводственных и общехозяйственных расходов проведем по формулам, приведенным в табл. 1.2, двумя способами. Первый способ – это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих. Второй способ – расчет тех же расходов в процентах от суммы прямых затрат на изделие. Примеры расчетов, также как и ранее приведем на примере одного изделия – изделия А.

1 метод

. Этот показатель будет

неизменным при расчетах по первому методу для любого приведенного изделия.

. Этот показатель будет

неизменным при расчетах по первому методу для любого приведенного изделия.

.

.

. Этот показатель

также будет неизменным при расчетах по первому методу для любого приведенного

изделия.

. Этот показатель

также будет неизменным при расчетах по первому методу для любого приведенного

изделия.

.

.

2 метод

. Величину

. Величину  найдем как:

найдем как:

.

.

.

.

.

.

Результаты расчетов занесем в таблицу (таблица 2.2).

Таблица 2.2. Расчет общепроизводственных и общехозяйственных расходов

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

|||||

|

А |

В |

С |

||||

|

В % отза- работной платы производ- ственных рабочих |

В % от прямых затрат |

В % от за- работной платы производ- ственных рабочих |

В % от прямых затрат |

В % отза- работной платы производ- ственных рабочих |

В %от прямых затрат |

|

|

Общепроизводственные расходы, |

2535,87 |

4197,84 |

1870,99 |

2735,40 |

3991,09 |

2493,76 |

|

Общехозяйственные расходы, |

1325,15 |

2193,63 |

977,71 |

1429,41 |

2085,59 |

1303,14 |

2.3.Расчет полной себестоимости единицы продукции и структуры себестоимости.

Расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов приведем в виде отдельных таблиц по каждому изделию (Таблицы 2.3(а)-2.3(с)). В этих же таблицах приводятся данные по величине коммерческих расходов, которые рассчитаем по формуле из таблицы 1.2. Процент коммерческих расходов будет неизменным для всех расчетов. Его рассчитаем по следующей формуле.

Расчет для изделия А.

.

.

1 метод

Цеховая себестоимость:

2 метод

Таблица 2.3(а). Расчет полной себестоимости изделия A

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2,00 |

3,00 |

4,00 |

5,00 |

|

1.Сырье и материалы |

198,00 |

0,33 |

198,00 |

0,32 |

|

2.Покупные комплектующие изделия и полуфабрикаты |

4986,30 |

8,34 |

4986,30 |

7,99 |

|

3.Основная заработная плата производственных рабочих |

5782,00 |

9,68 |

5782,00 |

9,26 |

|

Продолжение таблицы 2.3(а) |

||||

|

4.Дополнительная заработная плата производственных рабочих |

693,84 |

1,16 |

693,84 |

1,11 |

|

5.Отчисления на социальные нужды |

1942,75 |

3,25 |

1942,75 |

3,11 |

|

6.Расходы на содержание и эксплуатацию оборудования |

39446,00 |

66,01 |

39446,00 |

63,20 |

|

7.Общепроизводственные расходы |

2535,87 |

4,24 |

4197,84 |

6,73 |

|

Итого цеховаясебестоимость |

55584,77 |

0,00 |

57246,73 |

0,00 |

|

8.Общехозяйственные расходы |

1325,15 |

2,22 |

2193,63 |

3,51 |

|

Итого производственнаясебестоимость |

56909,92 |

0,00 |

59440,36 |

0,00 |

|

9.Коммерческие расходы |

2845,50 |

4,76 |

2972,02 |

4,76 |

|

Итого полная себестоимость |

59755,41 |

100,00 |

62412,38 |

100,00 |

Таблица 2.3(b). Расчет полной себестоимости изделия B

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2,00 |

3,00 |

4,00 |

5,00 |

|

1.Сырье и материалы |

540,10 |

1,37 |

540,10 |

1,33 |

|

2.Покупные комплектующие изделия и полуфабрикаты |

5162,30 |

13,14 |

5162,30 |

12,69 |

|

3.Основная заработная плата производственных рабочих |

4266,00 |

10,86 |

4266,00 |

10,49 |

|

4.Дополнительная заработная плата производственных рабочих |

511,92 |

1,30 |

511,92 |

1,26 |

|

5.Отчисления на социальные нужды |

1433,38 |

3,65 |

1433,38 |

3,52 |

|

6.Расходы на содержание и эксплуатацию оборудования |

22654,00 |

57,66 |

22654,00 |

55,70 |

|

7.Общепроизводственные расходы |

1870,99 |

4,76 |

2735,40 |

6,73 |

|

Итого цеховаясебестоимость |

36438,68 |

0,00 |

37303,09 |

0,00 |

|

8.Общехозяйственные расходы |

977,71 |

2,49 |

1429,41 |

3,51 |

|

Итого производственнаясебестоимость |

37416,39 |

0,00 |

38732,50 |

0,00 |

|

9.Коммерческие расходы |

1870,82 |

4,76 |

1936,63 |

4,76 |

|

Итого полная себестоимость |

39287,21 |

100,00 |

40669,13 |

100,00 |

Таблица 2.3(c). Расчет полной себестоимости изделия C

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1 |

2,00 |

3,00 |

4,00 |

5,00 |

|

1.Сырье и материалы |

520,30 |

1,32 |

520,30 |

1,40 |

|

2.Покупные комплектующие изделия и полуфабрикаты |

2840,20 |

7,20 |

2840,20 |

7,66 |

|

3.Основная заработная плата производственных рабочих |

9100,00 |

23,06 |

9100,00 |

24,54 |

|

4.Дополнительная заработная плата производственных рабочих |

1092,00 |

2,77 |

1092,00 |

2,95 |

|

5.Отчисления на социальные нужды |

3057,60 |

7,75 |

3057,60 |

8,25 |

|

6.Расходы на содержание и эксплуатацию оборудования |

14904,00 |

37,76 |

14904,00 |

40,20 |

|

7.Общепроизводственные расходы |

3991,09 |

10,11 |

2493,76 |

6,73 |

|

Итого цеховаясебестоимость |

35505,19 |

0,00 |

34007,86 |

0,00 |

|

8.Общехозяйственные расходы |

2085,59 |

5,28 |

1303,14 |

3,51 |

|

Итого производственнаясебестоимость |

37590,77 |

0,00 |

35311,00 |

0,00 |

|

9.Коммерческие расходы |

1879,54 |

4,76 |

1765,55 |

4,76 |

|

Итого полная себестоимость |

39470,31 |

100,00 |

37076,55 |

100,00 |

После расчета полной себестоимости определим прибыль, рентабельность в процентах к затратам и выручку от реализации (цену изделия). Полученные величины занесем в общую таблицу 3.1. Расчет прямых затрат был выполнен нами ранее (Таблица 2.1). Расчет себестоимости по изделиям А, В и С был также выполнен нами ранее (Таблицы 2.1(а), 2.1(b) и 2.1(с) соответсвенно) К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». Косвенные затраты найдем как сумма расходов по трем этим статьям (Расчеты по изделию А):

Исходя из того, что

рентабельность – это отношение прибыли к сумме всех затрат, рассчитаем прибыль

(рентабельность будем считать R=20%).  . Для изделия А прибыль будет равна:

. Для изделия А прибыль будет равна:

Выполним расчет цены изделия А:

Текущий объем реализации изделия А:

Прибыль при текущем объеме реализации изделия А:

Таблица 2.3.1. Расчет прибыли

|

Элементы цены |

Изделие |

|||||

|

А |

В |

С |

||||

|

1-й способ |

2-й способ |

1-й способ |

2-й способ |

1-й способ |

2-й способ |

|

|

Прямые затраты (переменные), р. |

53048,89 |

53048,89 |

34567,70 |

34567,70 |

31514,10 |

31514,10 |

|

Косвенные затраты (постоянные), р. |

6706,52 |

9363,49 |

4719,51 |

6101,43 |

7956,21 |

5562,45 |

|

Всего затраты (себестоимость), р. |

59755,41 |

62412,38 |

39287,21 |

40669,13 |

39470,31 |

37076,55 |

|

Рентабельность, % |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

|

Прибыль, р. |

11951,08 |

12482,48 |

7857,44 |

8133,83 |

7894,06 |

7415,31 |

|

Цена изделия, р. |

71706,50 |

74894,86 |

47144,65 |

48802,96 |

47364,38 |

44491,86 |

|

+ НДС 18 % |

12907,17 |

13481,07 |

8486,04 |

8784,53 |

8525,59 |

8008,54 |

|

Текущий объем реализации, р. |

41374648,46 |

43214334,17 |

88160492,9 |

91261527,9 |

81466727,37 |

76526006,6 |

|

Прибыль при текущем объеме реализации, р. |

6895774,74 |

7202389,03 |

14693415,5 |

15210254,6 |

13577787,90 |

12754334,4 |

2.4.Определение прибыли и точки безубыточности.

Рассчитаем объем производства,

при котором предприятие работает без прибыли и убытка ( .

.  , где

, где – объем производства, шт.;

– объем производства, шт.;  – цена изделия, р.;

– цена изделия, р.;  – переменные издержки, р.;

– переменные издержки, р.;  – постоянные расходы, р.

– постоянные расходы, р. .FC = ЗКОСВ

.FC = ЗКОСВ

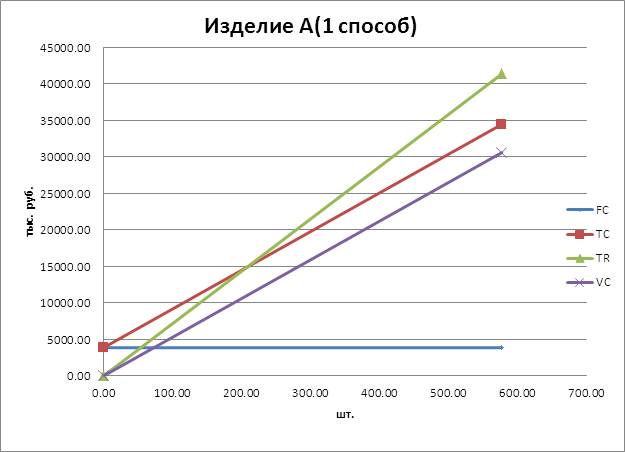

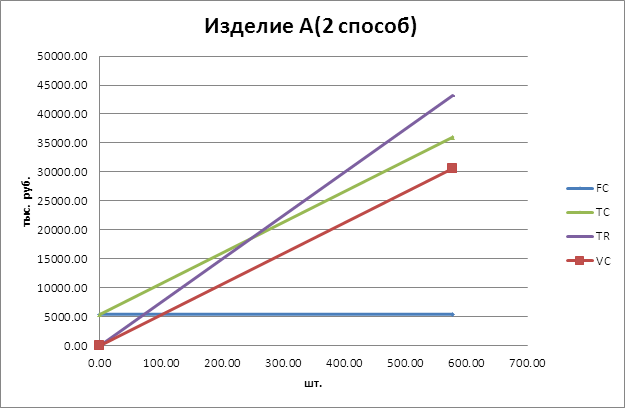

Для изделия А:

Таблица 2.4.Результаты определения прибыли и точки безубыточности

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

6895774,74 |

|

Прибыль изделия А2 |

р. |

7202389,03 |

|

Прибыль изделия В1 |

р. |

14693415,50 |

|

Прибыль изделия В2 |

р. |

15210254,66 |

|

Прибыль изделия С1 |

р. |

13577787,90 |

|

Прибыль изделия С2 |

р. |

12754334,44 |

|

Точка безубыточности по изделию А1 |

шт./год |

207,40 |

|

Точка безубыточности по изделию А2 |

шт./год |

247,31 |

|

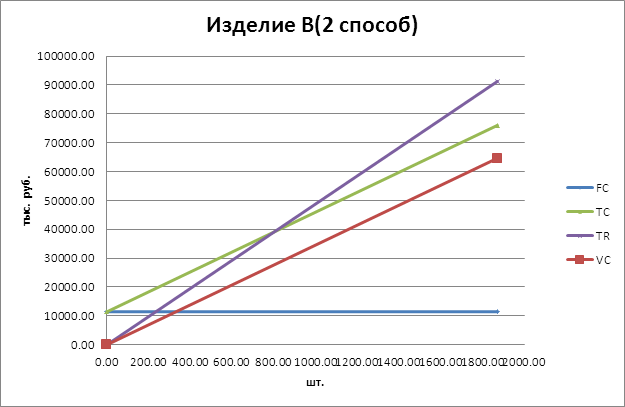

Точка безубыточности по изделию В1 |

шт./год |

701,72 |

|

Точка безубыточности по изделию В2 |

шт./год |

801,51 |

|

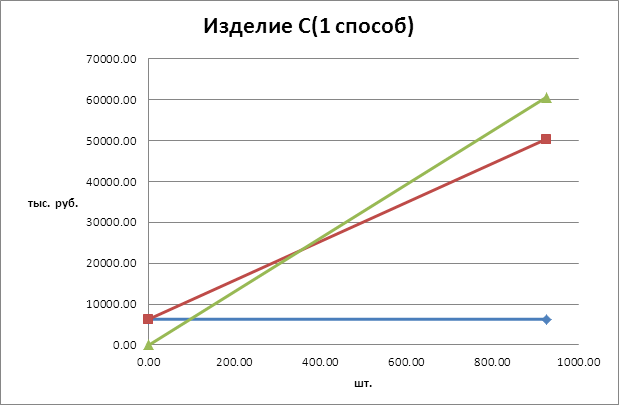

Точка безубыточности по изделию С1 |

шт./год |

863,37 |

|

Точка безубыточности по изделию С2 |

шт./год |

737,22 |

2.5.Расчет объема выпуска необходимого для получения запланированной прибыли.

Выполним расчеты для изделия А:

Вп = Q * P (выручка от продаж изделия)

VС = Q * Зпр (переменные издержки на годовой объем производства, р.)

FC = Q * Зкосв (постоянные издержки)

TC = FC + VC (общие издержки)

|

Таблица 2.5. |

||||||

|

А1 |

А2 |

В1 |

В2 |

С1 |

С2 |

|

|

Выручка от продаж - Вп |

|

|

134091155.6 |

140053388.3 |

123335180.6 |

128819159.3 |

|

Переменные издержки VС |

|

|

64641267.3 |

64641267.3 |

54204298.6 |

54204298.6 |

|

Постоянные издержки FC |

|

|

8825215.7 |

11409157.3 |

13684579.3 |

9567157.6 |

|

Общие издержки TC |

|

|

73467459 |

7605118 |

6788127 |

63771671 |

|

Прибыль |

6895774,74 |

7202389,03 |

14693415,5 |

15210254,6 |

13577787,9 |

12754334,4 |

2.6.Графики безубыточности.

|

|

|

|

|

|||

|

|

|||||

|

|||||

|

|

|

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

3.1.Анализ структуры себестоимости и расчет объема продаж

Проанализируем полученные результаты. Наибольшую прибыль можно получить с помощью изделия В, что логично, учитывая себестоимость и объем продаж.

Анализируя структуру себестоимости можно сделать вывод, что основной процент себестоимости у каждого изделия в большей степени составляют расходы на содержание и эксплуатацию оборудования (например, у изделия В -55,76%(по первому способу расчета) и 55,70% (по второму способу расчета)). Однако, другие статьи калькуляции также влияют на себестоимость. Например, основная заработная плата у изделия В 23.06%(по первому способу расчета) и 24,54%(по второму способу расчета). Наименьший удельный вес составляют сырье и материалы (у изделия В 1.33% и 1,37% по первому и второму способами расчета соответственно) и дополнительная заработная плата (у изделия В 1.3% и 1,26% по первому и второму способами расчета соответственно).

Следует отметить, что в первом случае коммерческие расходы ниже, как и общепроизводственные и общехозяйственные расходы. То есть использование первого способа расчета (в % от зарплаты производственных рабочих) позволяет обеспечить большую конкурентоспособность продукции организации на рынке.

В итоге, факторы, влияющие на себестоимость, можно разделить на две группы: факторы, зависящие от производства (функционадьное значение выпускаемой продукции, сложность выпускаемой продукции) и также зависимость от самой организации производства (совершенство и физическое состояние технологической базы организации, прогрессивность используемых технологий, уровень квалификации персонала и профессианального состава, уровень подбора поставщиков сырья).

3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции

Для определения вида продукции , который наиболее рентабельно производить на данном предприятии, рассмотрим изделия А, В и С, а именно их объем выпуска, полную рентабельность и коммерческие расходы.

Для изделия А:

Объем выпуска – 577 шт/год

Прибыль за единицу продукции – 11951,08 руб. (1 способ); 12482,48руб. (2 способ)

Коммерческие расходы – 2845.5 руб. (1 способ); 2972.02руб. (2 способ)

Для изделия В:

Объем выпуска – 1870 шт/год

Прибыль за единицу продукции –7857,44руб. (1 способ);8133,83 руб. (2 способ)

Коммерческие расходы –1870,32руб. (1 способ); 1936,63руб. (2 способ)

Для изделия С:

Объем выпуска – 1720 шт/год

Прибыль за единицу продукции –7894,06руб. (1 способ);7415,31 руб. (2 способ)

Коммерческие расходы –1879,54 (1 способ); 1765,55руб. (2 способ)

Изделие A имеет самую маленькую прибыль за единицу продукции. Изделие C имеет меньшую прибыль, чем изделие B. При одинаковом объеме, чем выше прибыль реализации продукции, тем выгоднее ее производить.

Таким образом, на данном предприятии можно считать целесообразным повышение объема производства изделий В по сравнению с остальными изделиями.

Исходя из того, что коммерческие расходы изделия B выше, чем у изделий A и С, можно заключить, что изделие B наиболее выгодно для производства. Это объясняется тем, что коммерческие расходы влияют на конкурентоспособность и продвижение товара на рынке. Соответственно, чем больше коммерческие расходы, тем выше конкурентоспособность.

Для увеличения конкурентоспособности необходимо следить за тем, чтобы цена товара не была завышена, а так как цена зависит от себестоимости и от прибыли рассчитанной с помощью коэффициента рентабельности, необходимо уменьшать себестоимость изделий.

Для снижения себестоимости можно предпринять ряд мер, направленных на уменьшение расходов на основе позиции затрат:

· Уменьшение расходов на содержание и эксплуатацию оборудования;

· Снижение расходов на заработную плату и стоимость комплектующих.

Для реализации данных планов следует воспользоваться следующими нововведениями:

· Уменьшение материальных затрат на производство, как следствие повышения технического уровня производства. Сюда входит внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования применения новых видов сырья и материалов, и как следствие снижение цен на закупаемое сырье.

ЗАКЛЮЧЕНИЕ

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности. Себестоимость продукции является не только важнейшим экономическим показателем, но и качественным показателем, так как характеризует уровень использования всех ресурсов, находящихся в распоряжении преприятия. Изучение себестоимости продукции разрешает дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

СПИСОК ЛИТЕРАТУРЫ

Экономикорганизации: М.У. к курсовой работе / Сост.: Т.П.Ширяева,М.И.Житенёва, М.В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011

Экономика предприятия: Методические указания по одноименной дисциплине / Сост.: Л. А. Астреина, Ю. А. Гарайбех, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2004.

(zip - application/zip)

(zip - application/zip)