МИНОБРНАУКИ РОССИИ

_____________________________________________________

Санкт-Петербургский государственный электротехнический

университет «ЛЭТИ»

____________________________________________________

Кафедра «Прикладная экономика»

КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

на тему «Расчет и анализ себестоимости продукции»

681 вариант

Выполнил студент группы №4491:

Якубов Р.Б.

Руководитель: Веретенников Н.П.

Санкт-Петербург

2016

ИСХОДНЫЕ ДАННЫЕ|

№ |

Показатель |

Данные по видам изделий |

||

|

А |

В |

С |

||

|

1 |

Объем производства, шт./год |

1226 |

652 |

707 |

|

2 |

Стоимость сырья и материалов, р./шт. |

317 |

269 |

409 |

|

3 |

Стоимость покупных комплектующих изделий и полуфабрикатов, р./шт. |

1109 |

367 |

1164 |

|

4 |

Трудоемкость изделия, нормо-ч |

52 |

94 |

134 |

|

5 |

Средняя тарифная ставка, р./нормо-ч |

87 |

92 |

70 |

|

6 |

Процент дополнительной заработной платы производственных рабочих, % |

12 |

12 |

12 |

|

7 |

Затраты машинного времени на изделие, маш.ч/шт. |

124 |

273 |

278 |

|

8 |

Средняя стоимость машино-часа, р./маш.ч |

74 |

223 |

212 |

|

9 |

Годовая смета общепроизводственных расходов, р. |

11 708 046 |

||

|

10 |

Годовая смета общехозяйственных расходов, р. |

5 571 321 |

||

|

11 |

Годовая смета коммерческих расходов, р. |

6 971 675 |

||

|

12 |

Годовой фонд основной заработной платы, р. |

17 816 580 |

||

|

13 |

Годовой фонд дополнительной заработной платы, р. |

2 137 990 |

||

|

14 |

Годовой объем товарной продукции, рассчитанной по производственной себестоимость, р. |

139 433 508 |

Норматив транспортно-заготовительных

расходов, %

10

Соц нужды, %

30

Нормативная прибыль от полной

Себестоимости,

%

20

Содержание

ИСХОДНЫЕ ДАННЫЕ.. 2

ВВЕДЕНИЕ.. 4

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА СЕБЕСТОИМОСТИ.. 5

1.1. Производственно-сбытовые издержки.. 5

1.2. Себестоимость продукции: понятие, состав, виды и расчет. 7

1.3. Формирование цены.. 12

1.4. Ценовая политика предприятия. 14

2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ.. 18

2.1. Расчет прямых (переменных) затрат на единицу продукции. 18

2.2. Расчет общепроизводственных и общехозяйственных расходов. 19

2.3. Расчет полной себестоимости единицы продукции. 21

2.4. Определение прибыли, рентабельности в процентах к затратам и выручки от реализации (цену изделия). 25

2.5. Определение прибыли и точки безубыточности. 27

2.6. Расчет объема выпуска необходимого для получения запланированной прибыли. 28

2.7. Графики точки безубыточности. 29

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 31

3.1. Анализ структуры себестоимости и расчет объема продаж. 31

3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции. 32

3.3. Рациональность структур затрат. 33

3.4. Предложения по снижению себестоимости. 33

ЗАКЛЮЧЕНИЕ.. 36

СПИСОК ЛИТЕРАТУРЫ:. 36

ВВЕДЕНИЕ

Целью выполнения данной курсовой работы является закрепление и углубление теоретических знаний по дисциплине «Экономика организации» и выработка практических навыков выполнения расчетов и анализа экономических показателей.

Задача курсовой работы состоит в том, чтобы на практике использовать экономический потенциал хозяйствующих субъектов экономики различных форм собственности, рационально организовать производственный процесс, производственную мощность, сформировать расходы и себестоимости продукции, найти пути повышения эффективности производства и взаимодействия с финансово-кредитной и страховой системой.

Актуальность данной работы заключается в том, что в условиях перехода страны к рыночным отношениям снижение себестоимости продукции является важным фактором развития экономики предприятия, так как она отражает эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства, управления. Анализ показателей себестоимости имеет важное значение, т.к. они влияют на рентабельность и прибыль предприятия.

Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

Проблемы в управлении производственно сбытовыми издержками заключаются в несогласованности интересов производственных и сбытовых подразделений, обусловленные в основном отсутствием эффективной интеграции в системе управления промышленным предприятием и адаптация хозяйствующих субъектов к динамичным изменениям рыночной конъюнктуры.

Знание механизмов формирования себестоимости продукции, выбор правильного метода распределения накладных расходов по видам выпускаемой продукции, умение выявить причины излишних и необоснованных затрат являются залогом успешности будущего специалиста.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА СЕБЕСТОИМОСТИ 1.1. Производственно-сбытовые издержки

Производственно-сбытовые издержки представляют собой совокупность расходов организации (предприятия), выраженных в денежной форме, на производство и реализацию продукции (работ, услуг). К издержкам производства относят издержки на изготовление продукции. К издержкам обращения (реализации) – расходы организации (предприятия) на проведение маркетинговых исследований, продвижение продукции на рынок, рекламу продукции, затраты на сопровождение, гарантийный надзор и устранение недостатков, выявленных в процессе эксплуатации, а также расходы на подготовку и освоение производства, подготовку кадров и другие расходы, связанные с извлечением прибыли.

Снижение производственно-сбытовых издержек является существенным фактором роста конкурентоспособности организации (предприятия). Так, снижение удельных издержек ведет при прочих равных условиях к росту конкурентоспособности продукции и, как следствие, – к росту объемов продаж и прибыли. Это позволяет предприятию инвестировать больше средств в совершенствование продукции и технологическое развитие организации (предприятия), что, в свою очередь, создает предпосылки к росту производительности труда и дальнейшему снижению затрат.

Производственно-сбытовые издержки в зависимости от целей и задач экономического анализа могут быть классифицированы по ряду признаков (табл. 1.1).

Таблица 1.1

|

Признак классификации |

Вид затрат (издержек) |

|

По объекту отнесения (месту возникновения) |

На изделие (группу изделий) На процесс На структурное подразделение |

|

По способу отнесения затрат на единицу определенного вида продукции |

Прямые Косвенные |

|

По характеру зависимости от объема производства |

Постоянные Переменные |

|

По роли в производственном процессе |

Производственные Внепроизводственные |

|

По периодичности возникновения |

Текущие Единовременные |

Деление издержек по объекту отнесения связано с целями экономического анализа. Ими могут выступать: структурный анализ затрат по различным стадиям производственного процесса (например, заготовительной, обрабатывающей или сборочной); анализ затрат, связанных с деятельностью структурного подразделения организации (предприятия) (например, анализ затрат службы маркетинга предприятия), анализ затрат, связанных с видом деятельности (бизнесом), регионом сбыта и т. п. Объектом отнесения в этих случаях выступают процесс либо структурное подразделение. Если анализируются затраты на производство и реализацию того или иного вида продукции, объектом отнесения издержек выступает конкретное изделие (или группа однородных изделий).

В зависимости от избранного объекта отнесения все издержки могут быть разделены на прямые и косвенные. К прямым относятся затраты, величина которых может быть непосредственно рассчитана на объект отнесения на основе первичных документов (конструкторской и технологической документаций, накладных, счетов-фактур и т. п.), в которых делается ссылка на объект. Например, если объектом отнесения является изделие, то к прямым издержкам относятся: стоимость сырья, материалов и покупных комплектующих изделий и полуфабрикатов, входящих в состав продукции; заработная плата производственных рабочих, непосредственно занятых изготовлением продукции; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды производственных рабочих; расходы на содержание и эксплуатацию оборудования. Косвенные издержки не могут быть прямо отнесены на объект в момент их возникновения в силу тех или иных причин. В качестве таких причин могут выступать:

· невозможность прямого отнесения, определяемая природой затрат. Например, затраты по содержанию административных помещений не могут быть непосредственно отнесены на определенную продукцию (работы, услуги);

· сложность организации или экономическая нецелесообразность дифференцированного учета затрат;

· принятая учетная политика предприятия, которой предусматривается учет определенных видов издержек как общих (управленческие, общепроизводственные и общехозяйственные расходы).

К косвенным издержкам относятся: общепроизводственные, общехозяйственные и коммерческие расходы. При рассмотрении детального состава этих расходов, которые принято относить к косвенным, в ряде случаев могут встретиться прямые расходы. Например, в составе коммерческих расходов учитываются расходы на тару и упаковку, которые явно являются прямыми. Однако практика показывает, что не всегда рационально слишком точное деление расходов на прямые и косвенные с целью повышения точности расчетов. Указанные ранее расходы на тару и упаковку относятся к коммерческим, так как обеспечивают реализацию продукции, и выделять их из соответствующей статьи калькуляции нецелесообразно.

С учетом характера влияния объема производства (сбыта) продукции на величину затрат они делятся на постоянные и переменные. К постоянным относят издержки, которые остаются практически неизменными в целом по организации. В расчете же на единицу продукции их величина обратно пропорциональна объему выпуска (объему продаж) продукции организации (например, заработная плата администрации организации, арендная плата за производственные или офисные помещения, коммунальные услуги и т. д.).

К переменным относят издержки, величина которых в расчете на единицу продукции практически не зависит от объема выпуска (объема продаж). В расчете же на годовой объем выпуска эти издержки меняются почти прямо пропорционально этому объему.

Деление издержек на постоянные и переменные является условным, поскольку подобная классификация распространяется лишь на краткосрочный период. Например, изменение условий аренды может привести к изменению постоянных издержек, или применение окладной формы оплаты труда при сохранении численности производственного персонала ведет к тому, что затраты на оплату труда рабочих сохраняются постоянными и не зависят от объемов произведенной продукции. С другой стороны, подобное деление издержек позволяет проанализировать характер их поведения при незначительных изменениях объемов производства и продаж.

По отношению издержек к производственному процессу они делятся на производственные и непроизводственные. К производственным относят издержки, возникающие в процессе производства (на заготовительной, обрабатывающей или сборочной стадиях производства). К непроизводственным относят издержки, непосредственно не связанные с производственным процессом (сбытовые затраты, административно-хозяйственные расходы организации (предприятия).

По периодичности возникновения издержки организации (предприятия) принято делить на текущие и единовременные. К текущим относят издержки, совершаемые с регулярной периодичностью в краткосрочном периоде: материальные затраты, затраты на оплату труда и др. Единовременными являются издержки, совершаемые однократно в краткосрочном периоде или повторяющиеся в производственном процессе нерегулярно. Например, это затраты на приобретение технологического оборудования, затраты на капитальный ремонт, другие капитальные вложения.

1.2. Себестоимость продукции: понятие, состав, виды и расчетСебестоимость продукции представляет собой совокупность текущих затрат организации (предприятия) на производство и реализацию продукции. Эти затраты принято определять на калькуляционную единицу, в качестве которой в зависимости от отрасли промышленности могут выступать единица продукции, партия изделий (например, в электронной промышленности), тонна металла (в металлургическом производстве) и т. д.

Расчет

себестоимости калькуляционной единицы (единицы продукции) производится по

статьям калькуляции, определяемым с учетом назначения и места возникновения

затрат. Перечень основных статей калькуляции дан в табл. 1.2. Далее приводится

состав всех основных статей калькуляции.

|

Статьи калькуляции |

Формулы для расчета |

Условные обозначения |

|

1. Сырье и материалы (за вычетом возвратных отходов) |

|

j – индекс вида сырья или материала;

материала на единицу i-й продукции;

|

|

2. Покупные комплектующие изделия и полуфабрикаты |

|

комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в единицу i-й продукции |

|

3. Основная заработная плата производственных рабочих |

|

|

|

4. Дополнительная зарплата |

|

|

|

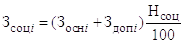

5. Отчисления на социальные нужды |

|

|

|

6. Расходы на содержание и эксплуатацию оборудования* |

|

|

|

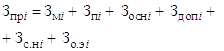

Итого сумма прямых затрат |

|

|

|

7. Общепроизводственные расходы (цеховые) |

|

|

|

Итого цеховая себестоимость |

|

– |

|

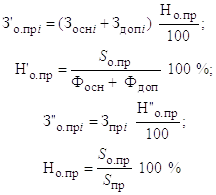

8. Общехозяйствен-ные расходы (общезаводские) |

|

общехозяйственных расходов, %;

|

|

Итого производственная себестоимость |

|

– |

|

9. Коммерческие расходы |

|

|

|

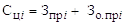

Всего полная себестоимость |

|

– |

– норма расхода j-го

– норма расхода j-го  – цена приобретения единицы j-го материала, р./ед.;

– цена приобретения единицы j-го материала, р./ед.; – норма транспортно-заготовительных

расходов;

– норма транспортно-заготовительных

расходов; – возвратные отходы, которые

определяются, как

– возвратные отходы, которые

определяются, как

– норма возвратных (реализуемых)

отходов, нат. ед.;

– норма возвратных (реализуемых)

отходов, нат. ед.; – цена отходов, р./ед.

– цена отходов, р./ед.

– норма расходов j-го комплектующего изделия или полуфабриката;

– норма расходов j-го комплектующего изделия или полуфабриката; – цена единицы j-го

– цена единицы j-го

– трудоемкость

изготовления i-го изделия, нормо-ч;

– трудоемкость

изготовления i-го изделия, нормо-ч; – средняя расценка операции, часовая тарифная ставка, р./нормо-ч;

– средняя расценка операции, часовая тарифная ставка, р./нормо-ч; – процент премии, выплачиваемой по

действующей премиальной системе

– процент премии, выплачиваемой по

действующей премиальной системе

– процент

дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент

дополнительной заработной платы, определяемый в целом по организации (предприятию); – годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.; – годовой фонд основной

заработной платы, р.

– годовой фонд основной

заработной платы, р.

– тариф страховых взносов на

социальные нужды, %

– тариф страховых взносов на

социальные нужды, %

– средние затраты машинного

времени по оборудованию на единицу i-й продукции, маш.-ч.;

– средние затраты машинного

времени по оборудованию на единицу i-й продукции, маш.-ч.; – средняя стоимость машино-часа работы оборудования,

р./маш.-ч

– средняя стоимость машино-часа работы оборудования,

р./маш.-ч

– сумма прямых (переменных) затрат на i-е изделие, р.

– сумма прямых (переменных) затрат на i-е изделие, р.

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %; – годовая смета

общепроизводственных расходов организации, р.;

– годовая смета

общепроизводственных расходов организации, р.; – годовая смета прямых

затрат организации, р.

– годовая смета прямых

затрат организации, р.

– процент

– процент  – годовая смета общехозяйственных

расходов организации, р.

– годовая смета общехозяйственных

расходов организации, р.

– процент коммерческих расходов,

%;

– процент коммерческих расходов,

%; – годовая смета коммерческих

расходов организации, р.;

– годовая смета коммерческих

расходов организации, р.; – годовой объем товарной продукции

организации, рассчитанный по производственной себестоимости, р.

– годовой объем товарной продукции

организации, рассчитанный по производственной себестоимости, р.

* Примечание: для расчета расходов на содержание и эксплуатацию оборудования в таблице приведена упрощенная формула. На практике необходимо знать затраты машинного времени по каждому виду оборудования, участвующего в изготовлении конкретного вида продукции, стоимость машино-часа базового оборудования и величину машино-коэффициентов, определяющих соотношение стоимости машиночаса конкретного и базового видов оборудования.

Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию.

К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах.

Следующие три статьи калькуляции относятся только к тем производственным (основным) рабочим, которые принимают непосредственное участие в изготовлении данной продукции. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте.

Для расчета прямых затрат на практике в качестве исходной информации используются спецификации к чертежам и схемам, карты технологических процессов, экономические нормы и нормативы.

Косвенные затраты – это затраты, общие для нескольких видов продукции, для цеха или организации (предприятия) в целом. К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». В состав «Общепроизводственных расходов» обычно включают амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции; арендную плату за основные средства; расходы на отопление, освещение и на содержание производственных зданий и помещений; заработную плату с отчислениями на социальные нужды сотрудников, занятых управлением и обслуживанием производства; расходы на ремонт производственных зданий, помещений, общего оборудования и т. п.

К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на оплату труда и социальные нужды административно-хозяйственного персонала и сотрудников общих подразделений, а также другие расходы, связанные с управлением организацией (предприятием) в целом.

«Коммерческие расходы» – это расходы, связанные со сбытом (реализацией) продукции. Они включают расходы на тару, упаковку, рекламу, расходы, связанные с участием в выставках, ярмарках, презентациях; затраты на доставку продукции на станцию-отправитель.

Себестоимость продукции в настоящее время определяется двумя принципиально отличающимися друг от друга точными методами:

1. Себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов».

2. Себестоимость определяется как сумма прямых затрат, а «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы» в себестоимость конкретного вида продукции не включаются и списываются в полном объеме на уменьшение выручки от реализации продукции. Этот метод должен обязательно использоваться в организациях, выполняющих различные виды деятельности, по которым установлены разные ставки по налогу на прибыль. Поскольку в курсовой работе не подразумевается выполнение различных видов деятельности, такой метод расчета себестоимости в ней не используется.

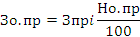

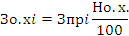

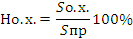

При использовании первого метода расчета себестоимости определение косвенных статей калькуляции требует выбора одного из рекомендуемых способов их отнесения на себестоимость единицы продукции. К этим способам относится определение величины общепроизводственных и общехозяйственных расходов в процентах:

· от основной заработной платы производственных рабочих;

· заработной платы (основной и дополнительной) производственных рабочих;

· суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции.

Расчет коммерческих расходов производится в процентах от величины производственной себестоимости.

Способ распределения косвенных расходов на практике выбирается самой организацией (предприятием). В курсовой работе студент должен определить общепроизводственные и общехозяйственные расходы двумя методами: в процентах от заработной платы (основной и дополнительной) производственных рабочих и в процентах от суммы прямых затрат в себестоимости изделия в соответствии с формулами, приведенными в табл. 1.2.

1.3. Формирование ценыЦена – денежное выражение стоимости товара (продукции, изделий, работ, услуг), т. е. то количество (сумма) денег, которое покупатель платит за товар. Цена в условиях рыночной экономики определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена является механизмом обеспечения равновесия спроса и предложения. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства.

Основными элементами цены являются:

· себестоимость производства товаров (работ, услуг);

· прибыль производителя;

· косвенные налоги (НДС, акциз);

· посредническая надбавка (издержки, прибыль и НДС посредника);

· торговая надбавка (издержки, прибыль и НДС торговли).

Валовые издержки производства (сумма постоянных и переменных издержек) определяют нижний предел цены, верхний предел цены определяется спросом на товар. Каждый производитель стремится к снижению издержек производства и максимизации прибыли.

В курсовой работе студент должен определить цену по каждому изделию простейшим из затратных методов – методом полных издержек.

Метод полных издержек – это способ формирования цены на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Размер наценки (прибыли) может варьироваться в широких пределах в зависимости от видов товаров. Разница в наценках находится в зависимости от стоимости товаров, их оборачиваемости, объемов продаж.

Определение точки критического объема производства Ткр имеет очень большое значение. После достижения этой точки предприятие начинает получать прибыль, т. е. точка Ткр объема производства является точкой перехода из одного состояния в другое. В точке Ткр объема производства нет прибыли и убытков.

Разделив затраты на переменные (прямые) и постоянные (косвенные), можно представить, что

где Q

– объем производства, шт.;  –

цена изделия, р.;

–

цена изделия, р.;  –

переменные издержки, р.; FC – постоянные расходы, р.

–

переменные издержки, р.; FC – постоянные расходы, р.

Таким образом,

Определение количества продукции при запланированной сумме прибыли определяем, исходя из зависимости

где  – прибыль,

соответственно по каждому из изделий.

– прибыль,

соответственно по каждому из изделий.

Таким образом,

Для построения графика безубыточности рассчитываются также показатели: выручка от продаж Вп = QP, где Вп – выручка от продаж, р.; переменные издержки за год QЗпр = Vпер, где Vпер – переменные издержки на годовой объем производства, р.

1.4. Ценовая политика предприятияЦеновая политика- это механизм или модель принятия решений о поведении предприятия на основных типах рынков для достижения поставленных целей хозяйственной деятельности.

Задачи и механизм разработки ценовой политики

Предприятие самостоятельно определяет схему разработки ценовой политики исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов.

При разработке ценовой политики обычно решаются следующие вопросы:

• в каких случаях необходимо использовать при разработке ценовую политику;

• когда необходимо отреагировать с помощью цены на рыночную политику конкурентов;

• какими мерами ценовой политики должно сопровождаться введение на рынок нового продукта;

• по каким товарам из продаваемого ассортимента необходимо изменить цены;

• на каких рынках надо проводить активную ценовую политику, изменить ценовую стратегию;

• как распределить во времени определенные ценовые изменения;

• какими ценовыми мерами можно усилить эффективность сбыта;

• как учесть в ценовой политике имеющиеся внутренние и внешние ограничения предпринимательской деятельности и ряд других.

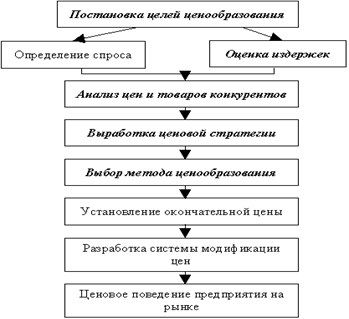

Процесс разработки и реализации ценовой политики предприятия можно

представить схематично (рис. 14.1).

Процесс разработки и реализации ценовой политики предприятия можно

представить схематично (рис. 14.1).

На начальном этапе разработки ценовой политики предприятию необходимо решить, каких именно хозяйственных целей оно стремится достичь с помощью выпуска конкретного товара. Обычно выделяют три основные цели ценовой политики: обеспечение сбыта (выживаемости), максимизация прибыли, удержание рынка.

Обеспечение сбыта (выживаемости) - главная цель предприятий, осуществляющих свою деятельность в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Выбор этой цели возможен в тех случаях, когда спрос потребителей по цене эластичен, а также в тех случаях, когда предприятие ставит задачу добиться максимального роста объема сбыта и увеличения совокупной прибыли путем некоторого снижения дохода с каждой единицы товара. Предприятие может исходить из предположения, что увеличение объема реализации сократит относительные издержки производства и сбыта, что дает возможность увеличить сбыт продукции. С этой целью предприятие занижает цены - использует так называемые цены проникновения - специально занижаемые цены, способствующие расширению сбыта и захвату большой доли рынка.

Постановка цели максимизации прибыли означает, что предприятие стремится максимизировать текущую прибыль. Оно производит оценку спроса и издержек применительно к разным уровням цен и выбирает такую цену, которая обеспечит максимальное возмещение затрат.

Цель, преследующая удержание рынка, предполагает сохранение предприятием существующего положения на рынке или благоприятных условий для своей деятельности, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы.

Указанные выше цели ценовой политики обычно являются долгосрочными, рассчитанными на относительно продолжительный период времени. Кроме долгосрочных предприятие может ставить и краткосрочные цели ценовой политики. Обычно к ним относятся следующие:

• стабилизация рыночной ситуации;

• снижение влияния изменения цен на спрос;

• сохранение существующего лидерства в ценах;

• ограничение потенциальной конкуренции;

• повышение имиджа предприятия или продукта;

•стимулирование сбыта тех товаров, которые занимают слабые позиции на рынке, и т.д.

Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене.

Чем менее эластично реагирует спрос, тем более высокую цену может установить продавец товара. И наоборот, чем эластичнее реагирует спрос, тем больше оснований использовать политику снижения цен на производимую продукцию, так как это приводит к увеличению объемов сбыта, а, следовательно, и доходов предприятия.

Цены, рассчитанные с учетом эластичности спроса по цене, можно рассматривать как верхнюю границу цены.

Для оценки чувствительности потребителей к ценам используются и другие методы, позволяющие определить психологические, эстетические и иные предпочтения покупателей, влияющие на формирование спроса на тот или иной товар.

Оценка издержек. Для осуществления продуманной ценовой политики необходимо анализировать уровень и структуру издержек, оценивать средние издержки на единицу продукции, сопоставлять их с планируемым объемом производства и существующими на рынке ценами. Если на рынке действует несколько конкурирующих предприятий, то необходимо сравнить издержки предприятия с издержками основных конкурентов. Издержки производства образуют нижнюю границу цены. Они определяют возможности предприятия в области изменения цен в конкурентной борьбе. Цена не может опускаться ниже определенной границы, отражающей издержки производства и приемлемый для предприятия уровень прибыли, в противном случае производство является экономически невыгодным.

Анализ цен и товаров конкурентов. Разницу между верхней границей цены, определяемой платежеспособным спросом, и нижней границей, образуемой издержками, иногда называют полем игры предпринимателя по установлению цен. Именно в этом интервале обычно и устанавливается конкретная цена на тот или иной производимый предприятием товар.

Уровень устанавливаемой цены должен быть сопоставим с ценами и качеством аналогичных или подобных товаров.

Изучая продукцию конкурентов, их ценовые каталоги, опрашивая покупателей, предприятие должно объективно оценить свои позиции на рынке и на этой основе корректировать цены на продукцию. Цены могут быть выше, чем у конкурентов, если производимый товар превосходит их по качественным характеристикам, и наоборот, если потребительские свойства товара уступают соответствующим характеристикам товаров конкурентов, то цены должны быть ниже. Если предлагаемый предприятием товар аналогичен товарам основных конкурентов, то его цена будет близка к ценам товаров конкурентов.

Выводы

1. Цена является одним из важнейших экономических рычагов в повышении эффективности производства.

2. В зависимости от характера обслуживаемого оборота различают: оптовые цены на промышленную продукцию - оптовые цены предприятия, •оптовые цены промышленности, розничные цены, закупочные цены, тарифы грузового и пассажирского транспорта, тарифы на платные услуги, цены внешнеторгового оборота, биржевые, аукционные и др.

3. Цены подразделяются на свободные (рыночные), регулируемые и фиксированные, исходя из роли государства в определении цены.

4. Цены классифицируются в зависимости от территории действия на единые, поясные, региональные и т. д.

5. Процесс формирования ценовой политики предполагает постановку целей и задач ценообразования, оценку спроса, издержек производства и цен конкурентов, анализ методов ценообразования, установления окончательной цены и системы модификации цен, разработки ценовой стратегии поведения предприятия на рынке.

6. Ценовая политика предприятия имеет свои особенности на рынке свободной конкуренции, чистой монополии, олигополии и монополистической конкуренции.

2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ 2.1. Расчет прямых (переменных) затрат на единицу продукции.

Расчет себестоимости производится по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных расходов. В индивидуальных исходных данных приведены фактические расходы по каждому изделию на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции выполняется студентом на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машино-часа работы оборудования. Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам.

Таблица 2.1. Расчет прямых затрат

|

Статья калькуляции |

Изделие |

||

|

A |

B |

C |

|

|

1.Сырье и материалы |

348,7 |

295,9 |

449,9 |

|

2.Покупные комплектующие изделия и материалы |

1219,9 |

403,7 |

1280,4 |

|

3.Основная заработная плата производственных рабочих |

4524 |

8648 |

9380 |

|

4.Дополнительная зарплата производственных рабочих |

542,88 |

1037,76 |

1125,6 |

|

5.Отчисления на соц. Нужды |

1520,064 |

2905,72 |

3151,68 |

|

6.Расходы на содержание и эксплуатацию оборудования |

9176 |

60879 |

58936 |

|

Итого(сумма прямых затрат) |

17331,544 |

74170,088 |

74323,580 |

Расчет прямых затрат по изделию A.

1 Расчет стоимости сырья и материалов: 317 * (1 + 10/100) = 348,7 (руб.)

2. Расчет стоимости покупных комплектующих изделий и

полуфабрикатов: 1109 * (1 +

+ 10/100) = 1219,9(руб.)

3. Расчет стоимости основной заработной платы рабочих: 52 * 87 = 4524 (руб.)

4. Расчет стоимости дополнительной заработной платы

рабочих:

4524 * 12 / 100 =542,88 (руб.)

5. Расчет отчислений на социальные нужды: (4524 +542,88) *0,3 = 1520,064 (руб.)

6. Расчет расходов на содержание и эксплуатацию оборудования: 124 * 74 = 9176 (руб.)

Итого сумма прямых затрат: 348,7+ 1219,9+ 4524+ 542,88+ 1520,064+ 9176 = 17331,544 (руб.)

2.2. Расчет общепроизводственных и общехозяйственных расходов.Таблица 2.2.

Расчет общепроизводственных и общехозяйственных расходов

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

|||||

|

А |

В |

С |

||||

|

В % от за- работной платы производ- ственных рабочих |

В % от прямых затрат |

В % от за- работной платы производ- ственных рабочих |

В % от прямых затрат |

В % от за- работной платы производ- ственных рабочих |

В % от прямых затрат |

|

|

Общепроизводственные расходы |

2972,92 |

1661,17 |

5682,98 |

7108,94 |

6164,00 |

7123,65 |

|

Общехозяйствен-ные расходы |

1414,67 |

790,47 |

2704,27 |

3382,82 |

2933,17 |

3389,82 |

Пример расчета общепроизводственных и общехозяйственных затрат по изделию А (производится двумя способами) :

1. Расчет общепроизводственных затрат в % от заработной платы производственных рабочих производится по формуле:

Но.пр – процент общепроизводственных расходов, %;

Sо.пр - годовая смета общепроизводственных расходов организации, тыс. р.;

Но.пр = 58,67%

Зо.прA= (4524+542,88)*0,5867 = 2972,92

2. Расчет общехозяйственных затрат в % от заработной платы производственных рабочих рассчитывается по формуле:

Но.х. - процент общехозяйственных расходов, %;

Sо.х. - годовая смета общехозяйственных расходов организации, тыс. р.

Но.х. = 27,92%

Зо.хA = (4524+542,88)*0,2792 = 1414,67

3. Расчет общепроизводственных затрат в % от прямых затрат рассчитывается по формуле:

Зпрi– сумма прямых затрат на i-е изделие, р.

Но.пр – процент общепроизводственных расходов, %

Sпр – годовая смета прямых затрат организации, тыс. р.

Но.пр = 9,58%

Зо.прA = 17331,544*0,0958= 1661,17

4. Расчет общехозяйственных затрат в % от прямых затрат рассчитывается по формуле:

Но.х. - процент общехозяйственных расходов, %;

Sо.х. - годовая смета общехозяйственных расходов организации, тыс. р.

Но.х.= 4,56%

Зо.хA = 17331,5441*0,0456= 790,47

2.3. Расчет полной себестоимости единицы продукции.

Расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов приводится в отдельных таблицах по каждому изделию.

Таблица 2.3.(а) Расчет себестоимости изделия А

|

Расчет себестоимости изделия A |

||||

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

348,7 |

1,53 |

348,7 |

1,68 |

|

2. Покупные и комплектующие изделия и полуфабрикаты |

1219,9 |

5,35 |

1219,9 |

5,87 |

|

3. Основная заработная плата производственных рабочих |

4524 |

19,84 |

4524 |

21,78 |

|

4. Дополнительная заработная плата производственных рабочих |

542,88 |

2,38 |

542,88 |

2,61 |

|

5. Отчисления на социальные нужды |

1520,06 |

6,67 |

1520,06 |

7,32 |

|

6. Расходы на содержание и эксплуатацию оборудования |

9176 |

40,24 |

9176 |

44,17 |

|

7. Общепроизводственные расходы |

2972,92 |

13,04 |

1661,17 |

8,00 |

|

Итого Цеховая себестоимость |

20304,46 |

89,03 |

18992,71 |

91,43 |

|

8. Общехозяйственные расходы |

1414,67 |

6,20 |

790,47 |

3,81 |

|

Итого Производственная себестоимость |

21719,13 |

95,24 |

19783,19 |

95,24 |

|

9. Коммерческие расходы |

1085,96 |

4,76 |

989,16 |

4,76 |

|

Итого полная себестоимость |

22805,09 |

100 |

20772,34 |

100 |

Подробный расчёт полной себестоимости показан на примере изделия А:

1. Цеховая себестоимость рассчитывается по формуле:

От % заработной платы производственных рабочих:

Сцi = Зпрi + Зо.прi

СцA = 17331,544+2972,92 = 20304,46

От % прямых затрат:

Сцi = Зпрi + Зо.прi

СцA = 17331,544+ 1661,17= 18992,71

2. Производственная себестоимость рассчитывается по формуле:

От % заработной платы производственных рабочих:

Спрi = Сцi + Зохi

СпрA = 20304,46+ 1414,67= 21719,13

От % прямых затрат:

Спрi = Сцi + Зохi

СпрA = 18992,71+ 790,47=19783,19

3. Коммерческие расходы рассчитываются по формуле:

Зкомi = Спрi * Нкомi / 100%

Нком – процент коммерческих расходов.

Нком= Sком / Vт.пр.с * 100%

Sком – годовая смета коммерческих расходов;

Vт.пр.с – объем товарной продукции, рассчитанный по производственной себестоимости.

ЗкомA = 1085,96 (в % от заработной платы производственных рабочих)

ЗкомA = 989,16 (в % от прямых затрат)

4. Полная себестоимость рассчитываются по формуле:

Сп = Спрi + Зкомi

СпA = 21719,13+ 1085,96 = 22805,09 в % от заработной платы производственных рабочих)

СпA = 19783,19+ 989,16= 20772,34 (в % от прямых затрат)

Таблица 2.3.(б) Расчет себестоимости изделия В

|

Расчет себестоимости изделия В |

||||

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

295,9 |

0,34 |

295,9 |

0,33 |

|

2. Покупные и комплектующие изделия и полуфабрикаты |

403,7 |

0,47 |

403,7 |

0,45 |

|

3. Основная заработная плата производственных рабочих |

8648 |

9,98 |

8648 |

9,73 |

|

4. Дополнительная заработная плата производственных рабочих |

1037,76 |

1,20 |

1037,76 |

1,17 |

|

5. Отчисления на социальные нужды |

2905,73 |

3,35 |

2905,73 |

3,27 |

|

6. Расходы на содержание и эксплуатацию оборудования |

60879 |

70,23 |

60879 |

68,48 |

|

7. Общепроизводственные расходы |

5682,98 |

6,56 |

7108,94 |

8,00 |

|

Итого Цеховая себестоимость |

79853,06 |

92,12 |

81279,03 |

91,43 |

|

8. Общехозяйственные расходы |

2704,27 |

3,12 |

3382,82 |

3,81 |

|

Итого Производственная себестоимость |

82557,33 |

95,24 |

84661,85 |

95,24 |

|

9. Коммерческие расходы |

4127,87 |

4,76 |

4233,09 |

4,76 |

|

Итого полная себестоимость |

86685,20 |

100 |

88894,94 |

100 |

Таблица 2.3. (в) Расчет себестоимости изделия С

|

Расчет себестоимости изделия С |

||||

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

449,9 |

0,51 |

449,9 |

0,51 |

|

2. Покупные и комплектующие изделия и полуфабрикаты |

1280,4 |

1,46 |

1280,4 |

1,44 |

|

3. Основная заработная плата производственных рабочих |

9380 |

10,71 |

9380 |

10,53 |

|

4. Дополнительная заработная плата производственных рабочих |

1125,60 |

1,29 |

1125,60 |

1,26 |

|

5. Отчисления на социальные нужды |

3151,68 |

3,60 |

3151,68 |

3,54 |

|

6. Расходы на содержание и эксплуатацию оборудования |

58936 |

67,28 |

58936 |

66,16 |

|

7. Общепроизводственные расходы |

6164,00 |

7,04 |

7123,65 |

8,00 |

|

Итого Цеховая себестоимость |

80487,58 |

91,89 |

81447,23 |

91,43 |

|

8. Общехозяйственные расходы |

2933,17 |

3,35 |

3389,82 |

3,81 |

|

Итого Производственная себестоимость |

83420,75 |

95,24 |

84837,05 |

95,24 |

|

9. Коммерческие расходы |

4171,04 |

4,76 |

4241,85 |

4,76 |

|

Итого полная себестоимость |

87591,79 |

100 |

89078,91 |

100 |

2.4. Определение прибыли, рентабельности в процентах к затратам и выручки от реализации (цену изделия).

Таблица 2.4. Определение прибыли

|

Элементы цены |

Изделие |

|||||

|

А |

В |

С |

||||

|

1-й способ |

2-й способ |

1-й способ |

2-й способ |

1-й способ |

2-й способ |

|

|

Прямые затраты (переменные), р |

17331,54 |

17331,54 |

74170,09 |

74170,09 |

74323,58 |

74323,58 |

|

Косвенные затраты (постоянные), р. |

5473,55 |

3440,80 |

12515,11 |

14724,85 |

13268,21 |

14755,33 |

|

Всего затраты (себестоимость), р. |

22805,09 |

20772,34 |

86685,20 |

88894,94 |

87591,79 |

89078,91 |

|

Рентабельность, % |

20 |

20 |

20 |

20 |

20 |

20 |

|

Прибыль, тыс. р. |

4,56102 |

4,15447 |

17,33704 |

17,77899 |

17,51836 |

17,81578 |

|

Цена изделия (выручка от реализации), тыс. р. |

27,36611 |

24,92681 |

104,02224 |

106,67393 |

105,11015 |

106,89469 |

|

с НДС 18% |

32,29201 |

29,41364 |

122,74624 |

125,87524 |

124,02997 |

126,13573 |

|

Текущий объем реализации, шт. |

1226 |

1226 |

652 |

652 |

707 |

707 |

|

Прибыль при текущем объеме реализации, тыс. р. |

39567,1982 |

36040,34991 |

79943,86204 |

81981,76056 |

87601,59815 |

89088,8838 |

Пример расчета для изделия А

1) Прямые затраты: 348,7+ 1219,9 + 4524 + 542,88 + 1520,06 + 9176 = 17331,54 (р.)

2) Косвенные затраты (постоянные):

В процентах от заработной платы (основной и дополнительной) производственных рабочих: 2972,92 + 1414,67+ 1085,96= 5473,55 (р.)

В процентах от суммы прямых затрат в себестоимости

изделии:

1661,17+ 790,47 + 989,16 = 3440,8 (р.)

3) Всего затраты (себестоимость):

В процентах от заработной платы (основной и дополнительной) производственных рабочих: 17331,54 + 5473,55 = 22805,09(р.)

В процентах от суммы

прямых затрат в себестоимости изделии:

17331,54 + 3440,8 = 20772,34 (р.)

Рентабельность: По условию,

4) Прибыль:

В процентах от заработной платы (основной и дополнительной) производственных рабочих: 22805,09* 0,2 / 1000 = 4,561 (тыс. р.)

В процентах от суммы

прямых затрат в себестоимости изделии:

20772,34 * 0,2 / 1000 = 4,154(тыс. р.)

5) Цена изделия (выручка от реализации):

В процентах от заработной платы (основной и дополнительной) производственных рабочих: (22805,09+4561,02) / 1000 = 27,36611 (тыс. р.)

В процентах от суммы

прямых затрат в себестоимости изделии:

(20772,34 +4154,47) / 1000 = 24,92681 (тыс. р.)

6) с НДС 18%:

В процентах от заработной платы (основной и дополнительной) производственных рабочих: 27,36611 * 1.18 = 32,29201(тыс. р.)

В процентах от суммы прямых затрат в себестоимости изделии: 24,92681 * 1.18 = 29,41336 (тыс. р.)

7) Прибыль при текущем объеме реализации:

В процентах от заработной платы (основной и дополнительной) производственных рабочих: 32,29201* 1266 -22,80509 = 39567,1982 (тыс. р.)

В процентах от суммы прибыли в себестоимости

изделии:

29,41336*1266-20,77234= 36040,34991 (тыс. р.)

Определение точки критического объема производства Ткр имеет очень большое значение. После достижения этой точки предприятие начинает получать прибыль, т.е. точка Ткр объема производства является точкой перехода из одного состояния в другое. В точке Ткр объема производства нет прибыли и убытков.

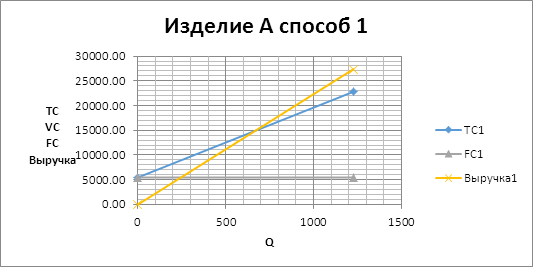

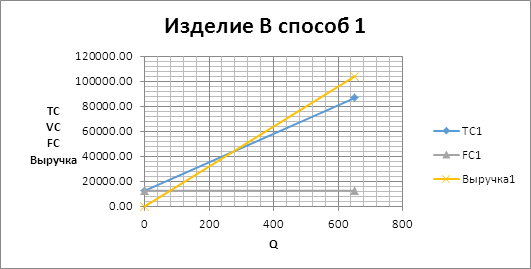

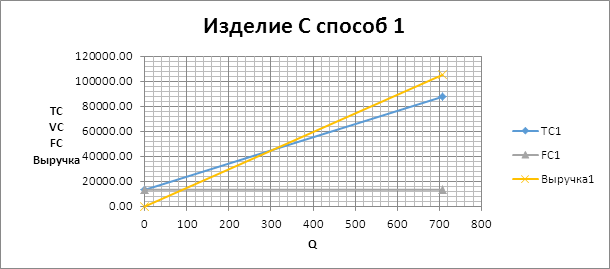

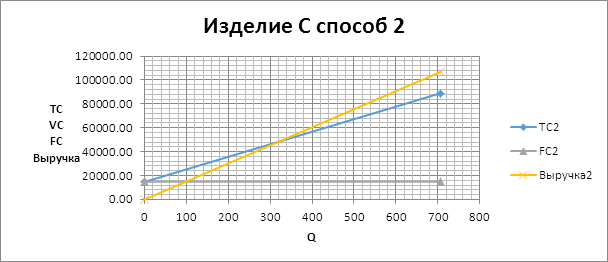

Таблица 2.5. Результаты определения прибыли и точки безубыточности

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

39567198,2 |

|

Прибыль изделия А2 |

р. |

36040349,9 |

|

Прибыль изделия В1 |

р. |

79943862 |

|

Прибыль изделия В2 |

р. |

81981760,6 |

|

Прибыль изделия С1 |

р. |

87601598,1 |

|

Прибыль изделия С2 |

р. |

89088883,8 |

|

Точка безубыточности по изделию А1 |

шт./год |

668,74 |

|

Точка безубыточности по изделию А2 |

шт./год |

555,4 |

|

Точка безубыточности по изделию В1 |

шт./год |

274,34 |

|

Точка безубыточности по изделию В2 |

шт./год |

517,36 |

|

Точка безубыточности по изделию С1 |

шт./год |

382,69 |

|

Точка безубыточности по изделию С2 |

шт./год |

423,28 |

Пример расчета для изделия А

Ткр = 5473,55 * 1226 / (27366,11 –17331,54) = 668,74 (шт./год)

2.6. Расчет объема выпуска необходимого для получения запланированной прибыли.Таблица 2.6. Результаты расчета необходимого объема выпуска для получения запланированной прибыли

|

Изделие |

А1 |

А2 |

В1 |

В2 |

С1 |

С2 |

|

Объём выпуска (шт./год) |

4611,83 |

5300,50 |

2951,33 |

2817,58 |

3150,14 |

3055,49 |

Пример расчета для изделия А:

Q = 668,74+39567198,2/(27366,11-17331,54)= 4611,83(шт./год)

2.7. Графики точки безубыточности.

3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1. Анализ структуры себестоимости и расчет объема продаж.

Изделие А:

Прямые расходы:

Исходя из данных, приведенных во 2 и 4 графах таблицы 2.3, можно сделать вывод, что наибольший процент себестоимости прямых расходов относится к статье калькуляции “Расходы на содержание и эксплуатацию оборудования”, который составляет 40,24% и 44,17% по 1-му и 2-му способу соответственно. Эта статья калькуляции является наиболее убыточной для предприятия.

Расходы на оплату труда так же имеют большое влияние на итоговую себестоимость, так как равны по первому методу (19,84%), по второму (21,78%).

Косвенные расходы:

Общепроизводственные и общехозяйственные расходы составляют 13,04% (2972,92р.) и 6,20% (1414,67р.), и 8,00% (1661,17р.) и 3,81% (790,47р.) соответственно. При втором методе расчетов полная себестоимость ниже, чем при первом. При оценке конкурентоспособности продукции на рынке следует учесть коммерческие расходы, которые способствуют продвижению товара на рынок. В нашем случае они составляют 4,76% (1085,96 и 989,16р.). Расходы согласно 1-ому методу несколько превышают расходы, рассчитанные 2-м методом, поэтому можно сделать вывод, что нашему предприятию целесообразно использовать 2-ой способ расчета, нежели 1-ый.

Изделие B:

Прямые расходы:

Расходы на содержание и эксплуатацию оборудования имеют большое влияние на итоговую себестоимость, так как равны 60879 руб.: по первому методу 70,23%, по второму 68,48%. Весомую долю в полной себестоимости изделия В имеет основная заработная плата производственных рабочих (8648 руб.): 9,98%– по первому методу, 9,73% – по второму. Отчисления на социальные нужды имеет небольшой удельный вес: 2905,73 руб. (3,35% - по первому способу расчета, 3,27% - по второму способу расчета) в полной себестоимости изделий. Наименьший удельный вес в полной себестоимости имеют стоимость сырья и материалов (295,9 руб.): 0,34% - по первому способу; 0,33% - по второму.

Косвенные расходы:

Общепроизводственные расходы по первому и второму методам расчета равны соответственно 6,56% (5682,98руб.) и 8,00% (7108,94руб.). Общехозяйственные расходы – 3,12% (2704,27руб.) и 3,81% (3382,82 руб.) При первом способе расчета общепроизводственных и общехозяйственных расходов величина полной себестоимости изделия ниже. Следовательно, расходы, рассчитанные по первому методу ниже, чем по второму методу. При оценке конкурентоспособности продукции на рынке целесообразно учесть коммерческие расходы, способствующие продвижению товара на рынок. По изделию В по двум методам расчета коммерческие расходы равны соответственно 4,76% (4127,87 руб.) и 4,76% (4233,09 руб.) В первом случае коммерческие расходы ниже, и ниже общепроизводственные и общехозяйственные расходы. То есть использование первого способа расчета позволяет обеспечить большую конкурентоспособность продукции организации на рынке.

Изделие С:

Прямые расходы:

Наибольший удельный вес в полной себестоимости изделия С, рассчитанной по первому методу, имеют расходы на содержание и эксплуатацию оборудования (67,28%), по второму (66,16%). Расходы на оплату труда и отчисления на социальные нужды имеет сравнительно небольшой удельный вес (10,71% и 3,60% - по первому способу расчета, 10,53% и 3,54% - по второму способу расчета, при одном и том же объеме) в полной себестоимости изделий. Из этого расчета видно, что изделие С по первому способу расчета более затратно.

Косвенные расходы:

Общепроизводственные расходы по первому и второму методам расчета равны соответственно 7,04% (6164,00руб.) и 8,00% (7123,65руб.). Общехозяйственные расходы – 3,35% (2933,17руб.) и 3,81% (3389,82 руб.) При втором способе расчета общепроизводственных и общехозяйственных расходов величина полной себестоимости изделия выше. Следовательно, расходы, рассчитанные по первому методу ниже, чем по второму методу. При оценке конкурентоспособности продукции на рынке целесообразно учесть коммерческие расходы, способствующие продвижению товара на рынок. По изделию С по двум методам расчета коммерческие расходы равны соответственно 4171,04 руб. и 4241,85 руб. Следует отметить, что во втором случае коммерческие расходы также выше, и выше общепроизводственные и общехозяйственные расходы. То есть использование первого способа расчета позволяет обеспечить несколько большую конкурентоспособность продукции организации на рынке.

3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции.В данном пункте мы должны проанализировать структуру себестоимости по всем трем изделиям, посчитанную двумя способами и определить, какое изделие с точки зрения прибыли наиболее выгодно выпускать предприятию и каким способом расчета необходимо пользоваться при вычислении себестоимости.

Полная себестоимость изделия А по двум способам составляет 22805,09 руб. и 20772,34 руб.; В – 86685,20 руб. и 88894,94 руб.; С – 87591,79 руб. и 89078,91 руб. соответственно. В год производят 1226 изделий А, 652 изделий В и 707 изделий С.

Как уже говорилось в пункте 3.1., наибольший процент себестоимости относится к статье калькуляции “ Расходы на содержание и эксплуатацию оборудования ”. Для изделий А, В и C он составляет 40,24% и 44,17%; 70,23% и 68,48%; 67,28% и 66,16% соответственно. Можно заметить, что расходы на эксплуатацию оборудования при изготовлении изделия B самые затратные для всего предприятия.

3.3. Рациональность структур затрат.Наиболее важные пути снижения себестоимости – снижение материальных затрат и повышение производительности труда. Из всего многообразия факторов, влияющих на технико-экономические показатели, к укрупнённым группам можно отнести: повышение технического уровня производства, улучшение организации производства и труда, изменение объёма производства и структуры номенклатуры выпускаемой продукции и т.д.

Для снижения себестоимости можно предложить ряд мер направленных на изменение основных её элементов: материальные затраты, заработная плата, расходы на содержание и эксплуатацию оборудования (в том числе амортизационные отчисления), т.е. снижение затрат по статьям калькуляции.

Для всех изделий рационально снизить затраты на содержание и эксплуатацию оборудования, так как на них приходится очень большая доля от себестоимости. Это возможно сделать путём повышения технического уровня производства, совершенствования средств труда (внедрение прогрессивной техники). Также целесообразно снизить затраты на основную заработную плату производственных рабочих. Для этого необходимо повышать производительность труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а, следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

3.4. Предложения по снижению себестоимости.Для снижения себестоимости можно предложить ряд мер направленных на изменение основных её элементов.

Оборудование:

· Приобретение современного оборудования, которое будет более эффективным в производстве.

· Диагностика технического состояния оборудования для предотвращения поломок или снижения их количества и качества.

· Тщательное обучение персонала правилам работы на данном оборудовании и регулярный мониторинг знаний в этой области.

· Введение штрафов за нарушение правил пользования оборудованием.

· Меры по снижению затрат на оплату труда производственных рабочих:

§ повышение производительности труда

§ внедрение механизации и автоматизации производства

§ внедрение системы управления издержками

§ сокращение штата

§ разработка и пересмотр ряда нормативов и замена устаревших

§ использование сдельной формы оплаты труда вместо повременно

§ повышение использования рабочего времени за счет обучения работников смежным специальностям

§ децентрализация предприятия

Учитывая то, что заработная плата рабочих составляет заметную часть полной себестоимости можно предложить следующее:

· Приобретение дополнительного оборудования, что приведет к уменьшению использования человеческих ресурсов.

· Наем менее квалифицированных рабочих или без опыта работы, что поможет снизить затраты на заработную плату.

· Улучшение условий труда рабочих.

· Оптимизация труда и правильное распределение его объема между рабочими. То есть сокращение рабочих мест.

Материалы:

· пересмотр устаревших норм расхода материалов;

· проведение инвентаризации и оценки всех материальных остатков с точки зрения ликвидности;

· снижение деловых отходов материалов за счет надлежащего использования оборудования и повторного их использования;

· согласование входных цен на материалы и выходных цен на готовую продукцию;

· внесение изменений в конструкцию оборудования, перепроектирование изделий;

· ужесточение контроля по отпуску материалов со складов;

· ужесточение контроля за расходованием материалов;

· изучение возможностей использования более дешевых материалов без потерь требуемого качества продукции;

· внедрение новых технологий;

· переговоры с имеющимися поставщиками о более выгодных условиях поставки;

· закупка материалов крупными партиями с целью получения скидок за объем;

· поиск поставщиков с более низкими ценами;

· возможность покупки материалов дешевле вне сезона;

· рассмотрение следующего вопроса: не дешевле ли закупать материал у стороннего заказчика, чем производить его.

Меры по снижению накладных расходов:

· пересмотр нормативов;

· работа с кредитными ресурсами;

· реструктуризация предприятия;

· сокращение административного непроизводственного персонала;

· закрытие неэффективных вспомогательных цехов и передача выполнения этих услуг сторонним поставщикам;

· централизация складского хозяйства и погрузочно-разгрузочных работ;

· получение доходов непроизводственными подразделениями предприятия за счет предоставления коммерческих услуг другим компаниям.

Остальные затраты не так существенно влияют на полную себестоимость продукции.

Однако, отметим несколько предложений относительно них:

· Найти поставщика более дешевых покупных комплектующих изделий и полуфабрикатов.

· Использовать более дешевое сырье со схожими качествами, необходимыми произведенному товару.

ЗАКЛЮЧЕНИЕСебестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности. Планирование, контроль, управление, а вместе с тем и калькулирование себестоимости выпускаемой продукции является одним из емких участков менеджмента любого предприятия. Квалифицированный экономист, финансист, бухгалтер должен уделять особое внимание значению анализа и управления себестоимостью продукции, путем его всестороннего изучения.

Таким образом, целью нашей курсовой работы являлось определение полной себестоимости предприятия, прямых и косвенных затрат, что в конечном итоге позволило нам вычислить критическую точку безубыточности, которая определяет объем производства, необходимый для того, чтобы предприятие окупилось, то есть при данном значении объема производства предприятие не получает никакую прибыль. Из расчетов видно, что для каждого изделия существует своя критическая точка.

В курсовой работе мы проводили вычисление двумя способами: в % от заработной платы и в % от прямых затрат. На основании полученных данных мы пришли к выводу, что для нашего предприятия наиболее выгоден 1-й способ.

Обратившись к таблице 2.3, мы увидим, что для нашего предприятия нецелесообразно уменьшать заработную плату рабочих или сокращать количество покупных комплектующих изделий и полуфабрикатов. В состав данной статьи калькуляции включаются расходы, связанные с работой оборудования, т.е. затраты на содержание, амортизацию, текущий ремонт производственного и подъемно-транспортного оборудования, обслуживания рабочих мест, а также на амортизацию и возмещение износа инструментов и приспособлений. Исходя из всего вышеперечисленного, можно предпринять следующие цели уменьшения себестоимости на предприятии:

· выбрать иной способ расчета амортизационных отчислений;

· в перспективе на будущее закупить качественное оборудование с целью уменьшения затрат на текущий ремонт;

· допустив, что наше предприятие специализируется на узкой области производства, можно попробовать расширить сферу производства и кооперирования; повысить производительность труда, что приведет к более эффективному выпуску продукции, а, следовательно, к перевыполнению изначального плана, что даст предприятию дополнительную прибыль.

СПИСОК ЛИТЕРАТУРЫ:Методические указания к курсовой работе по дисциплине «Экономическое управление организацией» на тему «Расчет и анализ себестоимости продукции»/Сост.: Т. П. Ширяева, М. И. Житинёва, М. В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011

(zip - application/zip)

(zip - application/zip)