Дніпропетровський національний університет

імені Олеся Гончара

Дніпропетровський національний університет

імені Олеся Гончара

Кафедра банківської справи

КУРСОВА РОБОТА

з дисципліни «Гроші та кредит»

на тему: «Позичковий процент, його суть і призначення, фактори, що впливають на його норму»

Студентки 1 курсу ЕФ-15у-1з групи

напряму підготовки «Економіка підприємства»

спеціальності «Фінанси і кредит»

Соколової Т. А.

Керівник професор, д.е.н., професор

Макаренко Ю. П.

(посада, вчене звання, науковий ступінь, прізвище та ініціали)

Національна шкала ________________

Кількість балів: __________Оцінка: ECTS _____

Члени комісії ________________ ___________________________

(підпис)

(прізвище та ініціали)

___

_____________

___________________________

(підпис) (прізвище та ініціали)

________________ ___________________________

(підпис)

(прізвище та ініціали)

м. Дніпро – 2016 рік

ЗМІСТ

Вступ…………………………………………………………………….…......6

Розділ 1. Теоретичні та практичні основи позичкового проценту

1.1 Сутність позичкового процента та його економічна роль............….7

1.2 Функції та роль процента…………………………………….……..

1.3 Способи нарахування процентів…………………………….……...

Висновки до розділу 1……………………………………………….….

Розділ 2. Аналіз динаміки показників характеристик позичкового проценту

2.1 Аналіз динаміки ВВП за 2010-2015 роки………………………….

2.2 Аналіз відсоткових ставок за 2010-2015 роки…………………….

2.3 Аналіз динаміки операцій за відсотковими ставками……………

2.4 Кількість і структура посередників грошового ринку……………

Висновки до розділу 2…………………………………………………

Розділ 3. Проблеми та перспективи розвитку позичкового проценту на сучасному етапі ………………………………………………………………….

3.1 Проблеми надання позичкового капіталу в умовах кризи та визначення проценту за нього……………………………………………………

3.2 Основні засади регулювання позичкового проценту в умовах виходу із фінансової кризи …………………………………………………………

Висновки…....………………………………………………………………

Список літератури………………………………...………………………..

Додатки …………………………………………………………….………

ВСТУП

В наш час грошово-кредитні відносини набули високого рівня розвитку. Важко собі уявити сучасну економіку без кредитної системи. Кредитна система – сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою кредитної системи. Кредитування населення України є надзвичайно важливим питанням через те, що соціально-економічний рівень його життя дуже низький.

Певна особа, щоб підвищити свій соціально-економічний рівень життя прагне більших доходів, яких не може забезпечити держава, тому часто люди розпочинають власну діяльність, а на це потрібні чималі кошти. І тут на допомогу може прийти лише розвинена практика кредитування. Постає питання про позичковий процент як одну із основних елементів кредитної системи. Чи може вона існувати без процента?

В наш час ця тема є досить актуальною. Адже досить часто доводиться спостерігати за різкими змінами процентних ставок, що вказує на нестабільність сучасної кредитної системи.

Метою курсової роботи є дослідити сутність, види, функції та економічну роль позикового процента, визначити економічну основу його формування, розглянути вплив відсоткових ставок на формування кредитної політики комерційних банків.

Предметом дослідження є роль позичкового процента в грошово-кредитній системі.

Методами, які застосовані в даній роботі є метод аналізу, статистичний, розрахунковий та табличний.

Розділ 1. Теоретичні та практичні основи позичкового проценту

1.1 Сутність позичкового процента та його економічна роль

У ринковій економіці розрізняють дві форми грошей — гроші як гроші та гроші як позичковий капітал. Відповідно, і цінність грошей має двояку форму прояву:

– купівельної спроможності, яку гроші набувають при обслуговуванні товарного обміну і рівень якої визначається середнім рівнем товарних цін;

– процентної ставки, або просто процента, яку гроші набувають на грошовому ринку в ролі носія позичкового капіталу і рівень якої визначається співвідношенням попиту і пропозиції на цьому ринку.

Отже, у найбільш узагальнюючому виразі процент — це ціна грошей як позичкового капіталу, яку вони набувають на грошовому ринку.

Процент (від лат. pro centum — на сотню) - сота частка будь-якого числа, що взяте за ціле. В українській мові його синонімом є слово "відсоток . Такою часткою він був як у період існування лихварського кредиту, так і в умовах сучасної ринкової економіки, коли лихварський кредит витіснений іншими формами та видами кредиту. Але, незважаючи на схожість зовнішньої форми, сутність процента за різних способів виробництва надто відмінна.

Отже, виробничі відносини визначають соціально-економічну природу процента. Лихварському кредиту, характерному для рабовласницького та Феодального суспільства, були притаманні надзвичайно високі процентні ставки, що часто призводило до повного розорення позичальників, їх високий рівень спричинювався тим, що, зазвичай, цей кредит мав непродуктивний характер і був високоризиковим [1].

У капіталістичному суспільстві кредит як рух позичкового капіталу надається для задоволення потреб капіталіста у тимчасових коштах, щоб прискорити або організувати процес виробництва чи обігу товарів. За таких умов позичковий процент не може поглинати весь додатковий продукт, інакше не буде сенсу користуватися кредитом. Процент може мати такий рівень, щоб користування кредитом було вигідним і для кредитора, і для позичальника.

В умовах ринкової економіки його сутність полягає у тому, що позичковий процент є платою за користування позичковим капіталом, його ціною. При цьому між кредитором і позичальником з приводу величини процента, його видів, методів сплати виникають певні економічні відносини, які визначають роль процента в ринковій економіці. Він е другою (після валютного курсу) економічною змінною, за якою ведуться жорсткі спостереження в економіці. Адже процентна ставка є вартістю позички для позичальника та винагородою позикодавця за інвестицію. Вона впливає на стан останньої та на рішення суб"єктів підприємницької діяльності щодо інвестицій чи зберігання своїх коштів у фінансових активах. Значний вплив процентної ставки і на повсякденне життя громадян, на їхні особисті рішення щодо споживання та заощадження.

Базою для процентної політики банків є грошово-кредитна політика держави та вплив на рівень ринкової ціни процента з боку центрального банку, який використовує для цього такі методи:

Директивні:

— обмеження верхнього рівня ставок;

— обмеження різниці між процентами — маржі (різниця між ставками виданих кредитів і залучених депозитів);

Недирективні:

— рівень резервних вимог НБУ;

— обсяг, умови та ціна кредитів, що надаються комбанкам;

— нормативи ліквідності банків;

— система оподаткування прибутків банків.

На розмір процентної ставки впливають макро- та мікроекономічні чинники (табл. 1.1).

Табл. 1.1. Чинники впливу на розмір процентної ставки

|

Чинники впливу на розмір процентної ставки |

|

|

Макроекономічні |

|

|

Співвідношення попиту та пропозиції позичкового капіталу |

Чим більший попит на кредит, тим вища процентна ставка |

|

Рівень інфляції |

Прискорення темпів інфляції викликає підвищення процентної ставки, що слугує захистом від знецінення капіталу |

|

Рівень облікової ставки центрального банку (ЦБ) |

При визначенні розміру процентної ставки банки беруть за основу облікову ставку ЦВ, яка, своєю чергою, залежить від типу грошово-кредитної політики (рестрикційна чи експансійна), процентних ставок на міжнародному ринку позичкових капіталів, стану платіжного балансу країни, курсу національної валюти |

|

Мікроекономічні |

|

|

Строк позички |

Рівень процентної ставки знаходиться в прямій залежності від строку кредиту: чим довший кредит, тим вища процентна ставка, оскільки підвищується ризик неповернення кредиту та знецінення запозичених коштів у зв"язку з інфляцією |

|

Розмір позички |

Зазвичай, процентна ставка з великих позичок повинна бути нижчою, ніж за дрібними |

|

Витрати на формування позичкового капіталу |

Ці витрати складаються з депозитного процента та плати за кредитні ресурси, отримані в інших банках, тому, чим вищою є ціна залучених і позичених коштів, тим вищою буде процентна ставка |

|

Ризик |

При наданні позичок комерційні банка стикаються з кредитним ризиком (втрати від неповернення основної суми боргу) та процентним ризиком (втрати від неповернення процентів, що сплачує позичальник за користування капіталом), тому, чим вище банк оцінює ці ризики, тим вищою буде процентна ставка |

|

Характер застави |

Якість застави прямо пов"язана з її ліквідністю, тому, чим вища ліквідність майнових цінностей, що є забезпеченням кредиту, тим нижчою буде процентна ставка |

|

Характер відносин між банком і позичальником |

Для своїх постійних клієнтів, у платоспроможності яких банк упевнений, процентна ставка може бути нижчою |

Для процента характерно те, що він відображає єдність відносин щодо його сплати та отримання. Сплата процента за використання позиченої вартості позичкового капіталу є переданням певної частини вартості без одержання еквівалента. Процентна сума повністю переходить від позичальника до кредитора. Цей перехід вартості за напрямом протилежний рухові кредиту, що надається, але збігається з рухом кредиту, який повертається. Сплата процента, як правило, не збігається в часі з поверненням кредиту, оскільки може здійснюватися раніше, одночасно чи пізніше від повернення кредиту [1].

Джерелом сплати процента є прибуток позичальника, створений із застосуванням позичкового капіталу в процесі виробництва, чи дохід фізичної особи або держави.

Кількісним визначенням позичкового процента є ставка, або норма, процента. Норма позичкового процента (процентна ставка) (r) — це відношення суми річного доходу, одержаного на позичковий капітал, до суми капіталу, наданого в позичку, помножене на 100.

На практиці норма позичкового процента має переважно форму процентної ставки, тобто відношення доходу (процентних грошей) до суми боргу за одиницю часу. Визначена таким способом процентна ставка називається простою.

Процентна ставка визначається в процентах і у вигляді десяткового чи звичайного дробу, В останньому випадку вона фіксується у кредитних договорах позички з точністю до У1в чи ум.

Розрізняють такі види процентної ставки:

— основну;

— мінімальну;

— середню;

— максимальну.

Основну ставку визначають на основі річної плати за користування основними видами кредитів.

Мінімальну процентну ставку встановлюють для найбільш надійних позичальників, вона може бути різною.

Середню процентну ставку розраховують як середньозважену величину за всіма видами кредиту, наданих на певну дату.

Максимальну процентну ставку визначають як санкцію за нераціональне використання банківських кредитів або у разі прострочених платежів при погашенні кредиту.

Диференціація процентних ставок враховує кредитоспроможність клієнта банку, ступінь ризику, якість забезпечення кредиту, строк погашення кредиту.

Інтервал часу, до якого застосовується процентна ставка, називається періодом нарахування процентів. За такий період беруть рік, півріччя, квартал, місяць або день. Щоб визначитися з величиною процентної ставки, потрібно її привести до річної ставки, помноживши ставку за півріччя, квартал, місяць чи день відповідно на 2, 4, 12 чи 365.

Норма позичкового процента перебуває у певній залежності від норми прибутку: у звичайних умовах середня норма прибутку є максимальною межею для норми процента. Нижню (мінімальну) межу норми процента точно визначити не можна. Але вона, як правило, не повинна дорівнювати нулю, бо інакше надання кредиту втрачає будь-який сенс для кредитора. Тому прибуток, одержаний із використанням позичкового капіталу, поділяють на проценти та підприємницький дохід. Перший привласнює кредитор, а другий — позичальник[2].

Існують такі види процентів за кредит:

— фіксовані — виплати за процентами незмінні протягом усього строку кредиту;

— плаваючі — ставки коливаються залежно від розвитку ринкових відносин, зміни депозитних процентів, попиту та пропозиції кредитних ресурсів;

— базові (середні).

Базовою процентною ставкою за кредитами комерційних банків є облікова ставка НБУ, за якою останній здійснює рефінансування комерційних банків. Базова процентна ставка може бути або вищою, або нижчою облікової ставки. Якщо комерційний банк має дешеві ресурси (порівняно з обліковою ставкою), він може встановлювати проценти за своїми позичками, нижчі від облікової ставки:

— реальні (за мінусом знецінення грошей);

— від"ємні, що відображають умови випередження темпів знецінення грошей відповідно до темпів зростання позичкового процента.

Комерційні банки як незалежні економічні суб"єкти мають право самостійно встановлювати рівень процентної ставки за кредитами залежно від попиту і пропозиції на кредит та рівня облікової ставки. Порядок їх сплати також встановлюють банки, обумовлюючи їх у кредитному договорі.

Оскільки позичковий капітал переважно концентрується в банках, які є фінансовими посередниками між кредиторами та позичальниками, то розрізняють проценти на вклади і проценти за кредитами. Зазвичай, норма позичкового процента за кредитами вища від норми позичкового процента на вклади та депозити. Унаслідок цього виникає маржа, яка є одним з основних джерел доходів банків [3].

Маржа (від фр. marge — край) — різниця між процентними ставками за наданий кредит і за залучені ресурси. Розмір маржі залежить від фінансового стану позичальника, строку кредиту, темпів інфляції, процентної ставки, яка сплачена за залучені кредитні ресурси тощо, і може бути постійною або змінною впродовж існування кредитних відносин між сторонами кредитної угоди. Інколи її розмір може обмежуватись центральним банком країни [1].

Розрізняють реальні та номінальні процентні ставки. Реальними називають процентні ставки, скориговані відповідно до зміни рівня цін (на рівень інфляції). Номінальними є процентні ставки, які не скориговані на зміну рівня цін.

Погашення позичок та сплати процентів за користування ними може здійснюватися різними способами. В економічній теорії розглядають кілька способів вимірювання процентних ставок та сплати процентних доходів. Найточнішим вимірником процентних ставок вважається дохід на момент погашення боргу.

За простої позички позичальник отримує у кредитора певну суму коштів, яку називають основним боргом, і повертає її одночасно зі сплатою процентів після закінчення строку користування позичкою.

Позичка з незмінним платежем передбачає однакові щомісячні чи квартальні платежі для погашення основної суми боргу та сплати процентів за частину боргу, що залишилась із моменту отримання позики. За купонною облігацією дохід виплачується після подання інвестором емітентові купона, в якому зазначена сума доходу (купонна ставка) за певний період (квартал, півріччя чи рік). Дохід визначається на основі номінальної вартості облігації і встановленої процентної ставки. Дисконтні облігації продаються за ціною, яка нижча від їх номінальної вартості, тобто зі знижкою (дисконтом), а в момент погашення облігації інвестору виплачується її номінальна вартість [3].

Подібно до цих чотирьох інструментів чи їх поєднання сплачуються доходи й за іншими видами боргових зобов"язань (векселями, ощадними та інвестиційними сертифікатами, казначейськими зобов"язаннями тощо).

Вітчизняні банки надають короткострокові кредити переважно з умовою одномоментного його погашення, але зі щомісячною сплатою процентів. Це дає їм змогу швидше отримувати доходи, реальніше відображати фінансові результати своєї діяльності, тримати під контролем фінансовий стан позичальника.

Оскільки виплата доходу за кредитом може здійснюватися в різний час, методика вимірювання процентної ставки передбачає визначення поняття поточної вартості. Це поняття ґрунтується на тому, що гроші, виплачені через рік, є менш цінними для кредитора в майбутньому, ніж нині. У разі надання простої позички процентний дохід, поділений на суму позички, вважається природним і раціональним способом для вимірювання вартості позичених грошей. А вимірником цієї вартості є проста процентна ставка. Якщо річний дохід виплачується вже на суму позички, збільшену на дохід за перший рік користування нею, коли визначають, скільки отриманий у майбутньому дохід коштуватиме сьогодні, то такий процес розрахунку називається дисконтуванням майбутнього доходу. При цьому користуються формулою:

PV майбутньої 1 грн = 1 грн/(1 + і)n гри,

де PV — поточна дисконтована вартість майбутньої 1 грн;

і — проста процентна ставка;

n — кількість років після надання позички.

На підставі цієї формули можна визначити, що певна сума, отримана через п років, нині коштуватиме більше, бо за ці роки на цю суму будуть нараховані проценти. Найточнішим вимірником процентних ставок вважається дохід на момент погашення, тобто процентна ставка, що дорівнює відношенню поточної вартості платежів, отриманої від боргового інструмента, до його вартості сьогодні [1].

Для простої позички дохід на момент погашення дорівнює простій процентній ставці. Для позички з незмінним платежем (наприклад, іпотечної) відомими величинами є щорічний незмінний платіж і кількість років до строку повного погашення позички. На основі цих даних можна визначити теперішню вартість позички з незмінним платежем, що дорівнює сумі поточних вартостей усіх щорічних платежів, скориставшись формулою:

К = (FP/1 + і) + (FP/(1 + і)2) +...... + (FP/(1 + i)n),

де К — сума, що надана в позичку; FP — щорічний незмінний платіж; і — проста процентна ставка; n — кількість років до строку погашення позички.

Із цієї формули невідомим є тільки і — дохід на момент погашення позички.

Звичайно, якщо строк користування позичкою незначний, то дохід на момент погашення позички можна визначити, застосувавши вищеподану формулу.

У цьому разі дохід на момент погашення дорівнюватиме сумі всіх поточних вартостей щорічних платежів.

Для значного п розрахунок платежів за позичкою з незмінним платежем на момент погашення є складним. Як зазначалося вище, дохід на момент погашення є найточнішим вимірником процентних ставок. Саме його мають на увазі, коли застосовується поняття "процентна ставка". Але інколи цей дохід важко обчислити, а тому на ринках позичкових капіталів можуть використовуватися менш точні вимірники процентних ставок, зокрема, поточний дохід і дохід на дисконтній основі.

Поточний дохід є наближенням до доходу на момент погашення за позичкою [2].

Доки не було комп"ютерів, було важко обчислити процентну ставку як дохід на момент погашення. Тому, зазвичай, визначали процентну ставку як дохід на дисконтній основі, або дисконтний дохід.

Отже, доходи або збитки від зміни вартості цінних паперів викликають суттєву різницю між нормою віддачі та процентною ставкою (окрім випадку, коли період до погашення цінних паперів дорівнює періоду володіння ними, при цьому норма віддачі дорівнює доходу на момент погашення).

Досі при розгляді процентних ставок ураховувалася лише номінальна процентна ставка. Але на прогнозовану чи фактичну вартість позички, окрім розглянутих чинників, впливає також інфляція. Тому для визначення теперішньої вартості позички при прийнятті економічних рішень користуються не номінальною, а реальною процентною ставкою, під якою розуміють номінальну процентну ставку, скориговану на очікувані зміни у рівні товарних цін (V).

Реальна процентна ставка сприяє збереженню позичкового капіталу кредитором і не є перешкодою для отримання позички позичальником. На практиці банки захищають себе від впливу інфляції застереженням у тексті кредитної угоди з позичальником про коригування (підвищення) передбаченої у ній процентної ставки на рівень інфляції. Справедливим було б, якби позичальник вимагав від банку передбачення у кредитній угоді зменшення процентної ставки у разі зниження рівня цін [3].

1.2 Функції та роль процента

Кредит як економічна категорія не тільки має внутрішню сутність, що проявляється у його структурі, закономірностях руху, формах і видах, а й активно взаємодіє зі зовнішнім середовищем, з іншими (не кредитними) процесами в економіці та соціальній сфері й помітно впливає на них. Основні напрями та механізми цього впливу визначають окремі його функції.

Функцією може бути лише такий вплив на зовнішнє середовище, який здійснюють усі форми і різновиди кредиту (рис. 1.1).

Будучи проявом впливу кредиту на навколишнє економічне середовище, функції характеризують суспільне призначення кредиту. Як і сама сутність кредиту, його функції є явищем об"єктивним та динамічним. Кожна з них формується стихійно, розвивається в міру розвитку самої сутності кредиту й економічного середовища, в якому він функціонує. Незважаючи на це, серед дослідників існує суттєвий різнобій щодо визначення кількості функцій кредиту: від двох до восьми, а то й більше.

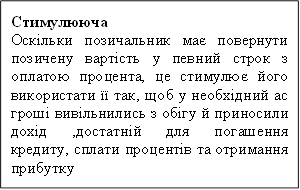

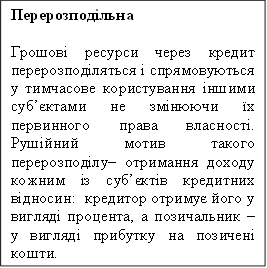

Перерозподільна функція — переміщення ресурсів між її окремими суб"єктами, секторами на засадах повернення.

Перерозподільна функція полягає у тому, що матеріальні та грошові ресурси, які були вже розподілені та передані у власність економічним суб"єктам, через кредит перерозподіляються і спрямовуються у тимчасове користування іншим суб"єктам, не змінюючи їх первинного права власності. Такий перерозподіл не є суто механічним явищем, а має велике економічне значення, а саме:

— кошти, вивільнені в одних ланках процесу відтворення, спрямовуються в інші ланки, що прискорює обіг капіталу, сприяє розширенню виробництва;

— вільні кошти через кредит спрямовуються у ті ланки суспільного виробництва, на продукцію яких передбачається зростання попиту, а, отже, одержання вищих прибутків. Це створює можливості для запровадження новішої техніки, прогресивнішої структури виробництва, підвищення його ефективності тощо.

Що стосується функції кредиту, пов"язаної зі забезпеченням потреб обігу в платіжних засобах, то вона не набула однозначного тлумачення в літературі. Одні автори називають її просто емісійною функцією (Б. Івасів), другі — функцією утворення в обігу додаткової купівельної спроможності (А. Гальчинський), треті — функцією заміщення справжніх грошей в обігу кредитними операціями (О. Лаврушин). Такий різнобій узагалі породжує сумнів у тому, чи виконує кредит подібну функцію. Адже функцію емісії грошей насправді виконує банківська система. А той факт, що банківська система здійснює і кредитну діяльність, не дає жодних підстав поширювати її емісійну функцію на кредит як економічну категорію. Те саме стосується і сформульованої А. Гальчинським функції "утворення додаткової до наявної в економіці купівельної спроможності". Адже це та сама емісійна функція, тільки сформульована іншими словами [1].

|

|

|

Рис. 1.1. Функції кредиту та їх зміст

Функція кредиту, що реалізується в грошовій сфері, полягає у тому, що кредит забезпечує найкращі передумови для ефективного регулювання обігу грошей в інтересах повного задоволення потреб економіки в платіжних засобах і підтримання достатньої для економічного розвитку стабільності грошей. Кредитний механізм дає можливість гнучко розширити масу платіжних засобів в обігу, коли потреба в них зростає: через збільшення маси комерційних векселів та маси банківських депозитів завдяки прискоренню грошово-кредитного мультиплікатора, розширенню рефінансування комерційних банків центральним банком. При скороченні потреб обігу всі ці складові маси платіжних засобів можна також зменшити.

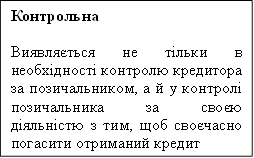

Контрольна функція кредиту забезпечує контроль за дотриманням умов та принципів кредиту з боку суб"єктів кредитної угоди. Проте наявність такої функції кредиту багато хто заперечує, посилаючись на те, що контроль властивий не тільки кредитним відносинам, а й багатьом іншим — фінансовим, страховим, торговельним тощо, тобто він не є суто родовою ознакою кредиту.

Щодо цього прибічники контрольної функції кредиту справедливо вказують на специфічність контрольної складової кожного економічного інструмента. Контрольна складова кредиту відзначається високим стимулюючим ефектом і обмеженістю адміністративно-вольового впливу на контрагента, тоді як у контрольній складовій інших економічних інструментів (фінансів, податків, страхування тощо) переважає адміністративно-вольовий, а не економічний вплив. Більше того, сам кредитний контроль не зводиться до перевірки дотримання контрагентами умов угоди, як це загальноприйнято, а включає ґрунтовний економічний аналіз та оцінку стану контрагентів, передусім, кредитоспроможності позичальника, прогнозування можливого ризику напередодні укладання угоди. На цьому ґрунті визначаються відповідні умови кредитування, що включаються в угоду, які самі по собі стимулюють поведінку суб"єктів кредиту — як позичальників, так і кредиторів. Тому є підстави розширити назву цієї функції — назвати її контрольно-стимулюючою. Стимулююча складова цієї функції переважає над суто контрольною. Адже в багатьох випадках суб"єкти кредиту не мають можливості здійснювати формальний контроль за своїми контрагентами. Наприклад, позичальник не може контролювати діяльність банку.

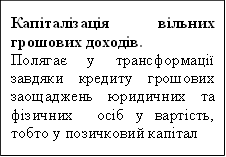

Заслуговує на увагу ще одна функція кредиту, сформульована А. Гальчинським, — функція капіталізації вільних грошових доходів. Вона полягав у трансформації завдяки кредиту грошових нагромаджень та заощаджень юридичних і фізичних осіб у вартість, що дає дохід, тобто в позичковий капітал. Така трансформація забезпечується через зворотний рух та платність кредиту. Будь-яка маса вільної вартості, будучи переданою в позичку, не змінюючи власника, приносить йому дохід, тобто набуває форми позичкового капіталу.

Свої функції кредит може успішно виконувати лише в умовах розвинутої ринкової економіки, коли сутність кредиту та закономірності його руху можуть проявитися найбільш повно [1].

1.3 Способи нарахування процентів

При здійсненні фінансових розрахунків суми грошей незалежно від їх походження та призначення пов"язують з конкретними періодами або моментами часу. Тому в кредитних угодах передбачаються не тільки суми боргу, а й строки та періодичність його погашення і плати процентів. Особливо важливу роль чинник часу відіграє при довгостроковому кредитуванні. Це випливає з нерівноцінності теперішніх і майбутніх грошей, навіть якщо не брати до уваги інфляцію та ризик. Майбутні гроші менш цінні, ніж теперішні.

Для визначення оптимальної для банку процентної ставки за кредитом розраховують мінімальну норму дохідності:

МНД = (% В + Мпр) · (n/360) = (Д - В)/Кз,

де % В — процентні витрати за залученими ресурсами, %; Мпр — мінімальна норма прибутку від кредитних операцій, %; Д — мінімально припустимий дохід за позичкою як сума процентних і комісійних платежів, грн; В — операційні витрати банку з оформлення та обслуговування кредиту, гр. од.; n — строк кредитування, дні; Кз — основна сума кредиту плюс відповідна сума обов"язкового резерву на відповідних коррахунках банку в НБУ.

Виходячи з цього, оптимальна процентна ставка за кредитом (Rо):

Rо = Д/К · 360/n,

де Д — мінімально припустимий дохід за позичкою як сума процентних і комісійних платежів; К — основна сума кредиту; n — строк кредитування.

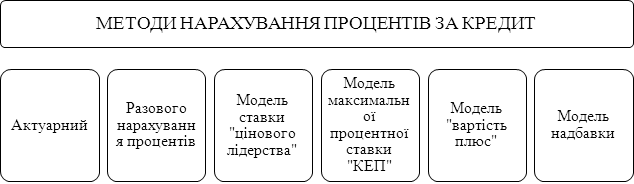

Комерційні банки можуть використовувати різні методи нарахування процентів, які залежать від умов договору позички (рис. 1.2).

Відповідно застосовують різні види процентних ставок, кожна з яких має свої ознаки. Зокрема, проценти розрізняють за базою, яка береться для їх нарахування. При цьому застосовують постійну чи послідовну змінну базу для розрахунку. У разі застосування змінної бази за неї береться сума, отримана на попередньому етапі нарощення, або дисконтування. Інакше кажучи, проценти нараховуються на проценти, тобто при нарахуванні використовуються складні процентні ставки.

|

|

Рис. 1.2. Методи нарахування процентів за кредит

Прикладом можуть бути наднаціональні процентні ставки, які застосовуються на євроринку валют. Наприклад, змінною базою вважається Лондонська міжбанківська ставка пропозиції — ЛІБОР (London interbank offer rate). До ЛІ БОР додається надбавка (спред) за кредитами. При цьому розмір спреда може бути постійним протягом усього строку користування позичкою чи змінним [1].

У міру розширення міжнародного ринку позичкових капіталів в окремих країнах з"явились аналогічні ЛІБОР свої базові ставки: ПІБОР (Париж), ФІБОР (Франкфурт-на-Майні), БІБОР (Бахрейн), НІБОР (Нісау, Нью-Йорк, Норвегія), ЛЮКСІБОР (Люксембург), MIBOP (Москва), СІБОР (Сінгапур), ТІБОР (Токіо) тощо. У комерційній пресі трапляється й базова ставка КІБОР (Київ). Проте широкого застосування вона ще не набула.

У разі постійної бази використовують прості процентні ставки.

Процентні ставки також можуть бути фіксованими або плаваючими. Перша з них установлюється незмінною на весь період користування позичкою. Плаваюча — процентна ставка, величина якої змінюється залежно від обумовлених у кредитній угоді чинників, наприклад, від зміни темпів інфляції, облікової ставки центрального банку, зміни вартості кредитних ресурсів на грошовому ринку тощо. У разі застосування плаваючої процентної ставки встановлюється не сама процентна ставка, а лише базова ставка і розмір надбавки до неї — спреда [3].

У розрахунках на практиці застосовують так звані дискретні проценти, тобто проценти, які нараховують за фіксовані у договорі періоди (рік, півріччя, квартал, місяць, день). При цьому період розглядається як дискретна змінна. Інколи, переважно в теоретичних викладках, у формальних обґрунтуваннях та фінансових розрахунках розглядають безперервні проценти, тобто проценти, які визначаються без прив"язки до конкретного відрізку часу.

Прості проценти, як правило, нараховують за короткостроковими позичками або у випадках, коли проценти не приєднуються до основного боргу.

Проте на практиці строк позики далеко не завжди дорівнює одному року. Тому проценти нараховують за фактичну кількість днів користування позичкою. Для розрахунку кількість днів позички ділять на кількість днів у році. При цьому, коли за рік береться 360 днів, отримуємо звичайні, абокомерційні проценти, а коли 365 (366) днів — точні проценти. Саме такі проценти здебільшого нараховують українські банки.

Щоб точніше визначати доходи банку за період та раніше використати кошти, отримані як проценти, банки вимагають від позичальників сплати процентів щомісячно. Але строк позички не завжди кратний календарному місяцю. Він може починатися десь у середині одного місяця і закінчуватись у кінці іншого.

При часткових платежах для погашення позики використовують два методи нарахування процентів. Перший називається актуарным, при якому проценти нараховують на суму непогашеного боргу, який поступово (у міру погашення) зменшується. При цьому спочатку із внесених боржником коштів погашають нараховані проценти, а решта спрямовують на погашення основного боргу. Цей метод застосовують при нарахуванні процентів за позичками, наданими на строк, що перевищує один рік.

Другий метод визначення суми погашення платежів полягає в тому, що використовують проценти з приближеним числом днів у періоді (рік — 360 днів, квартал — 90, місяць — 30 днів). Цей метод називають правилом торгівця.

При кредитуванні споживчих потреб проценти нараховують на всю суму позики і приєднують до основного боргу ще в момент відкриття кредиту. Цей метод називають разовим нарахуванням процентів. Погашення заборгованості з процентами здійснюють рівними сумами протягом усього строку кредитування.

Іноді банки за користування кредитом установлюють так звані каскадні процентні ставки щодо періодів користування кредитом. Наприклад:

— 8 % річних — при користуванні позичкою до трьох днів;

— 11 % річних — при користуванні позичкою протягом чотирьох-семи днів;

— 14 % річних — при користуванні позичкою протягом двох тижнів;

— 16 % річних — при користуванні позичкою протягом від двох до ЗО тижнів.

Подібні каскадні процентні ставки застосовують банки як за користування позичками, так і за строковими вкладами. За такої системи процентних ставок їх абсолютний розмір зростає у міру збільшення тривалості користування кредитом. Перевагою такої системи процентних ставок є те, що вона дає можливість точніше ув"язати динаміку процентних ставок із динамікою інфляції й реальніше застрахувати кошти кредитора від знецінення внаслідок інфляції. Окрім цього, досягається економія коштів унаслідок скорочення витрат на оформлення та обслуговування кредиту.

Складні проценти нараховують тоді, коли проценти вкладникові не виплачують після їх нарахування за певний період (місяць, квартал, рік), а приєднують до суми боргу для нарощення. Тобто база для нарахування процентів з кожним періодом збільшується.

Банки можуть використовувати й інші види нарахування процентів.

Модель ставки "цінового лідерства" (ставка "прайм-рейт") — ставка, за якою банки надають короткострокові позики великим корпоративним фірмам з досконалою фінансовою репутацією. Це найнижчі ставки, оскільки ризики і витрати на аналіз кредитоспроможності позичальника найменші. Така тверда ставка може змінюватися лише раз на місяць і більшою мірою залежить від кон"юнктури кредитного ринку.

На її основі встановлюють фактичний процент, що дорівнює ставці "прайм-рейт" плюс премія за ризик невиконання зобов"язань, що сплачуються не першокласними позичальниками, та премія за ризик, що виплачується позичальниками довгострокових кредитів.

Процентна ставка за кредитом, що нижча ставки "прайм-рейт", дорівнює сумі витрат на залучення коштів і надбавок для покриття ризику й отримання прибутку.

Модель "вартість плюс" — облік вартості залучених банком коштів і його операційних витрат, пов"язаних із цим. Ставка за кредитом — це сума таких компонентів:

– вартість для банку депозитів із метою кредитування;

– банківські операційні витрати, у тому числі заробітна плата співробітників кредитного відділу, вартість обладнання, необхідного для надання кредиту і контролю його повернення;

– маржа (компенсація банку) за рівень ризику невиконання зобов"язань;

– очікуваний прибуток за кожним кредитом.

Кожен із вказаних компонентів може бути виражений у формі процента відносно суми кредиту. Недолік цієї моделі полягає у тому, що банк точно повинен знати свої витрати і може встановлювати ставку без урахування фактора конкуренції з боку інших кредиторів.

Модель максимальної процентної ставки "КЕП" — погоджена верхня межа ставки за кредитом незалежно від майбутньої динаміки процентних ставок на грошовому ринку.

Модель надбавки — встановлений процент надбавки, який не може бути більшим за раніше визначений, наприклад, 5 % до ставки "прайм-рейт".

Фактично кожен банк розробляє свою процентну політику, у процесі реалізації якої застосовує різні види вкладів та кредитів, здійснює маркетингові дослідження, широко використовує рекламу. Адже, окрім наведених, існує ще безліч інших ситуацій і методів нарахування процентів. Для наукової і практичної роботи ознайомитись з ними можна в спеціальній літературі. Найбільш повно і доступно вони викладені в наукових працях російського економіста-математика Є. Четиркіна та у згадуваних вище підручниках американських учених Фредеріка С. Мишкіна та Р. Глена Габбарда [1].

Розділ 2. Аналіз динаміки показників характеристик позичкового проценту

2.1 Аналіз динаміки ВВП за 2010-2015 роки

Показник ВВП характеризує можливості економіки щодо забезпечення добробуту суспільства в трьох аспектах: ефективності розподілу виробництва на продукти проміжного та кінцевого призначення; структури кінцевого попиту (споживання, нагромадження, зовнішньоторговельне сальдо); первинних доходів. ВВП є також основою вимірювання структури виробництва, міжнародних порівнянь якості життя, оцінки дефіциту державного бюджету, грошової емісії та ін. Головною особливістю ВВП є те, що він охоплює вартість тільки тих товарів і послуг, які вироблені на території даної країни.

Розраховується ВВП як у фактично діючих цінах, так і в цінах попереднього року, які дають змогу вилучити вплив цінового фактора на зміну обсягу ВВП і визначити темпи зростання (падіння) його фізичного обсягу. Для оцінки впливу на величину ВВП цінового фактора розраховуються індекси-дефлятори (відношення обсягу ВВП у фактичних цінах поточного періоду до обсягу ВВП у цінах попереднього періоду). Для розрахунку ВВП використовують три методи: виробничий, розподільчий, кінцевого використання [6].

При розрахунку ВВП виробничим методом підсумовується додана вартість, яка створена всіма галузями економіки. При розрахунку ВВП розподільним методом підсумовуються всі види факторних доходів, а також не¬прямі податки на бізнес. При розрахунку ВВП методом кінцевого використання підсумовуються витрати всіх економічних агентів, які використовують ВВП: домашніх господарств, фірм, держави та іноземців, які експортують товари з даної країни [6].

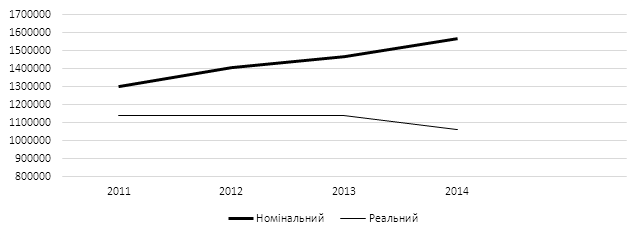

Дослідження динаміки ВВП України розпочнемо з аналізу номінального та реального ВВП.

Номінальний ВВП характеризує загальний обсяг виробництва, який вимірюється в поточних цінах, тобто в цінах, що існують на момент виробництва. Цей показник має постійну тенденцію до зростання, проте не характеризує позитивну тенденцію в економіці країни.

Аналізуючи зміну динаміки номінального ВВП визначити за рахунок чого відбулися ці зміни важко: чи зміни цін, чи виробництва. Тому розраховують реальний ВВП, тобто загальний обсяг виробництва, який вимірюється в постійних (незмінних, базових) цінах, (приймається за базу), тобто на величину цього показника впливає лише зміна обсягів виробництва. Таким чином це показник, який характеризує економічну діяльність в реальному секторі економіки (див.рис.1). Розглянемо його більш детально за даними Державної служби статистики України [7].

Аналіз табл.2.1 свідчить, що з 2010 до 2013 років обсяг реального ВВП щорічно зростав, крім цього індекси фізичного обсягу за ці роки нижче 100 % не знижувалися.

Таким чином, обсяг реального валового внутрішнього продукту кожного наступного року дорівнював або перевищував обсяг номінального ВВП попереднього року, що є позитивною динамікою і свідчить про незначне зростання економіки країни.

Приріст реального ВВП за 2013 рік був нульовим. Зокрема, зниження реального ВВП упродовж перших трьох кварталів року (на 1,3% у І кварталі та на 1,2% у ІІ та на 1,1% у ІІІ кварталах) компенсувалося зростанням економіки у IV кварталі (на 3,4%) [7, С.13].

Таблиця 1. Валовий внутрішній продукт

(без урахування тимчасово окупованої території Автономної Республіки Крим і м. Севастополя. Починаючи з 2014 року,

також без частини зони проведення антитерористичної операції)

|

Номінальний ВВП, млн грн |

Реальний ВВП, млн грн |

У постійних цінах 2010 року, % до відповідного періоду попереднього року |

||

|

індекс фізичного обсягу ВВП |

індекс- дефлятор ВВП |

|||

|

2010 рік |

1 079 346 |

1079346 |

… |

… |

|

2011 рік |

1 299 991 |

1 138 338 |

105,5 |

114,2 |

|

2012 рік |

1 404 669 |

1141055 |

100,2 |

107,8 |

|

2013 рік |

1 465 198 |

1140750 |

100,0 |

104,3 |

|

2014 рік |

1 566 728 |

1062835 |

93,2 |

114,8 |

У 2014 році вітчизняна економіка відчувала на собі впливи створених раніше дисбалансів, як зовнішніх, так і внутрішніх. Також несприятлива цінова кон’юктура на зовнішніх ринках, військовий конфлікт на Сході України, анексія АР Крим і м. Севастополя, торгівельні обмеження зі сторони Російської Федерації негативно позначилися на економіці країни.

На основі наведених даних можемо побудувати графік співвідношення номінального до реального ВВП, що відображено у графіку 2.1, який наведено нижче.

Графік 2.1. Співвідношення номінального до реального ВВП у 2011-14 роках.

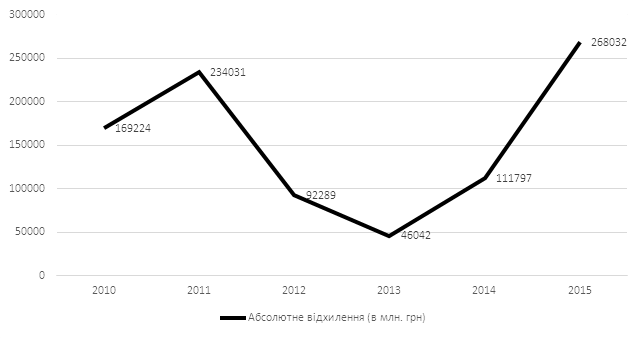

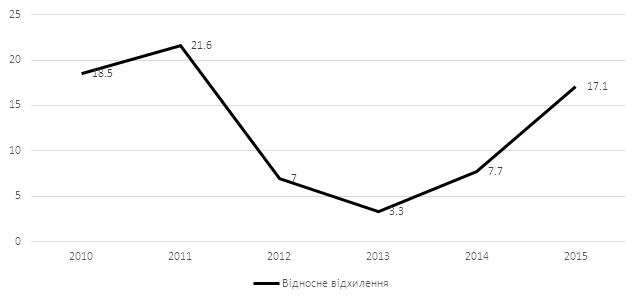

Табл. 2.2. Динаміка ВВП України з 2010 по 2015 роки.

|

Рік |

Номінальний ВВП (в млн.грн.) |

Номінальній ВВП (в млн.USD) * |

ср. год. курс |

||||

|

Сума |

Абсолютне відхилення (в млн. грн) |

Відносне відхилення (у %) |

Сума |

Абсолютне відхилення (в млн. грн) |

Відносне відхилення (у %) |

||

|

2010 |

1082569 |

+169224 |

+18.5% |

135972 |

+21589 |

+18.9% |

7.96 |

|

2011 |

1316600 |

+234031 |

+21.6% |

164787 |

+28815 |

+21.2% |

7.99 |

|

2012 |

1408889 |

+92289 |

+7.0% |

176265 |

+11478 |

+7.0% |

7.99 |

|

2013 |

1454931 |

+46042 |

+3.3% |

182026 |

+5760 |

+3.3% |

7.99 |

|

2014 |

1566728 |

+111797 |

+7.7% |

99358 |

-82668 |

-45.4% |

15.77 |

|

2015 |

1834760 |

+268032 |

+17.11% |

77580 |

-16188 |

-21,92% |

23.65 |

* по курсу НБУ на кінець відповідного року.

Аналізуючи дані в таблиці ми бачимо , що ВВП України зростав в 2010-2013 роках і повинен вирости в 2016 році. ВВП України падав в 2012-2013 роках. Зростання ВВП був обумовлений роздрібним , невиробничим сектором [5]. Виходячи за наведених вище даних можна сформувати два графіки: по абсолютним та відносним відхиленням:

Графік 2.2. Абсолютне відхилення номінального ВВП (в млн. грн).

Графік 2.3. Відносне відхилення номінального ВВП (у %).

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Кредит і банківська справа – Вовчак О. Д., Рущишин Н. М., Андрейків Т. Я: Підручник. — К.: Знання, 2008. — 564 с.

2. Вісник Національного банку України № 10: Основні засади грошово-кредитної політікі на 2010 рік. - 2009. - № 10

3. Демківський А. Гроші та кредит: Навчальний посібник/ Анатолій Демківський,. - К.: Дакор, 2003,, 2005: ВИРА-Р. - 527 с.

4. Івасіва Б. Гроші та кредит: Підручник,; М-во освіти і науки України, НБУ, Терноп. акад. нар. госп.. - Тернопіль: Карт-бланш, 2006. - 510 с.

5. Динаміка ВВП України з 2002 по 2016 роки – Блог Михайловского Максима – [Електронний ресурс] – Режим доступу: http://seosait.com/dinamika-vvp-ukrainy-s-2002-po-2016-gody/

6. Економічна статистика [Текс]: навч.посіб./ за наук. ред. д-ра екон. наук Р. М. Моторина.- К.: КНЕУ, 2005. - 362 с.

7. Квартальні розрахунки валового внутрішнього продукту України за 2010–2014 роки [Електронний ресурс]. Статистичний збірник. Державна служба статистики України / за редакцією І. М. Нікітіної, Київ, 2015.- C.18 Режим доступу: http: //www.ukrstat.gov.ua.

8.

(zip - application/zip)

(zip - application/zip)