Задание на курсовую работу

По дисциплине «ЭКОНОМИКА ОРГАНИЗАЦИИ»

На тему «Планирование показателей»

Рассчитать технико-экономические показатели работы предприятия на 2016 год по следующим исходным данным:

1. Наименование изделия – набор мягкой мебели

2. Производственная программа: - диван – 4600 шт.;

-кресло – 9600 шт.;

3.Остатки готовой продукции: - на начало года – 15 наборов;

-на конец года – десятидневный запас.

4. Нормы расхода материальных ресурсов и планово-расчетные ценыиприведены в таблице 1.

5. Данные для разработки плана по труду и кадрам;

5.1. Для составления баланса рабочего времени – очередные отпуска – 24 дня

- дополнительные отпуска – 2 дня;

- дни по болезни – 10 дней;

- выполнение гос. обязанностей – 2 дня.

5.2. Нормы времени на изделие в часах: - для дивана – 12 часов;

- для кресел – 5,3 часа.

5.3. Распределение технологических рабочих по разрядам: - IV разряд – 70%;

- V разряд – 30%.

5.4. Условия оплаты:

|

Тст,руб. за час |

Компенсирующие выплаты, % |

Стимулирующие выплаты, % |

|

|

Осн.техн.раб. |

100 |

15 |

20 |

|

Вспомогательные раб. |

90 |

15 |

20 |

5.5. Численность вспомогательных рабочих составляет 20 % от численности технологических рабочих; АУП цеха – 10 % от численности всех рабочих.

АУП предприятия – 12 % от численности всех рабочих,

- в сбыте работают 4 человека (кладовщики. Грузчики).

5.6. Для АУП установлена премия в размере 60%.

6. Удельные капитальные вложения в производство 5 000 рублей на один набор мебели.

7. Данные для составления себестоимости:

7.1. Норма расхода электроэнергии на технологические цели по дивану – 18,5 Квт. час,кресло – 11,5 Квт. час. Цена 1 Квт. час – 5,50 руб.

7.2. Норма расхода пара на технологические цели, диван – 0,01 Гкал, кресло – 0,008 Гкал. Цена 1 Гкал – 350 руб.

7.3. Расход электроэнергии на освещение – 100 Вт на 1 квадратный метр производственной площади.

7.4. Производственная площадь 700 квадратных метров, высота здания – 5 метров.

7.5. Расход пара на отопление 20 кг. На 1 000 кубических метров, (1000 кг пара – 0,0527 Гкал)

8. Данные для составления сметы затрат:

8.1. Цеховых расходов – (см. в методичке стр. 10)

8.2. Общепроизводственных (общезаводских):

- командировачные – 20 000 р

- канцелярские расходы – 1 500 р.

- арендная плата за здание управлеческого назначения – 650 р. За 1 квадратный метр в год,арендуемая площадь 120 квадратных метров.

-представительские расходы – 4 000 р.

8.3. Коммерческих расходов:

- упаковочные материалы – на 1 набор – 15 м пленки полиэтиленовой по цене 1,50 за метр; 1 скотч по цене 2,50 за штуку

- затрата на рекламу – 30 000 р.

Нормы расхода материальных ресурсов и планово – расчетные цены на программу

|

Наименование |

Ед. изм. |

Планово – расчетная цена, руб. |

Норма расхода |

|

|

Диван – кровать |

Кресло |

|||

|

Сырье и материалы 1. Брусковые детали 2. Фанера 3. Формовочные материалы 4. Ткань обивочная 5. Ткань настилочная 6. Клеевые материалы |

м 3 м 3 компл. компл. м м кг |

1500 150 118 89 250 30 120 |

0,08 1,47 1 - 2,45 2,3 0,05 |

0,05 0,63 - 1 1,84 1,3 0,05 |

|

Комплектующие изделия 1. Механизм трансформации 2. Скобы 3. Шаровые опоры 4. Фурнитура |

шт. кг. шт. компл. |

58 25 28 25 |

1 0,1 2 1,75 |

- 0,08 4 1 |

|

Возвратные отходы 1.Обрезки фанеры 2. Обрезки ткани обивочной |

м 3 м |

50 80 |

0,15 0,3 |

0,1 0,1 |

Себестоимость продукции,структура затрат на производство,анализ себестоимости и калькулирование себестоимости

Введение

Актуальность

темы курсовой работы обусловлена тем, что в современном мире образование

становится одним из важнейших факторов, обеспечивающих экономический рост,

социальную стабильность, развитие институтов гражданского общества.

Проблема качества подготовки специалистов

чрезвычайно многоаспектная и сложная. Уровень образованности населения,

развитость образовательной и научной инфраструктуры — непременное условие

становления и развития общества и экономики, ведущими ресурсами которых

выступают новое знание, инновационная деятельность, новые технологии

производства. Накопление человеческого капитала создает потенциал устойчивого

экономического развития страны и повышения благосостояния ее граждан.

Место и роль страны в мировой экономике в период

ее интеграции в единое мировое хозяйство характеризуются в первую очередь

качеством образования, являющегося важнейшим фактором развития современного

общества . Как справедливо отметил Президент РФ В.В. Путин, «Россия должна не

просто сохранить свою геополитическую востребованность – она должна её

умножить, она должна быть востребована нашими соседями и партнёрами. Это важно

для нас самих, хочу это подчеркнуть. Это касается нашей экономики, культуры,

науки, образования» .

Во всех странах мира, независимо от уровня их

экономического развития, решаются общие вопросы: как увеличить доступ людей к

образованию на любом этапе их жизненного пути при наличии разных стартовых

возможностей и потребностей; как сделать образование качественным, отвечающим

требованиям, предъявляемым развивающимся обществом и рыночной экономикой; как

средствами образования подготовить человека к постоянно изменяющимся условиям

жизни и труда; как обеспечить возможность получения образования «через всю

жизнь».

Анализ литературных источников проводился таким

образом, чтобы раскрыть тему курсовой работы преимущественно к реалиям

последних лет, т.к. реформы в системе образования России идут стремительно. В

связи с этим анализировались нормы нового Федерального закона от 29.12.2012 №

273-ФЗ (ред. от 23.07.2013) «Об образовании в Российской Федерации», положения

Национальной доктрины образования в Российской Федерации, монографии,

посвященные исследованиям экономической роли образования в «новой экономике», а

также финансово-статистические данные экономики образования России и статьи в

практических периодических изданиях.

Объектом исследования в курсовой работе

выступает система образования РФ.

Предмет курсовой работы — развитие системы

образования в новой экономической формации, которые некоторые авторы называют

термином «новая экономика» (экономика знаний, технологий и инноваций).

Цель курсовой работы — рассмотреть роль

образования в условиях «новой экономики» в России.

Задачи курсовой работы:

–рассмотреть функции образования и

образовательные потребности современного общества,

–выявить проблемы современной системы

образования как отражение противоречий переходного периода экономического

развития,

–охарактеризовать теоретические проблемы и

актуальные направления исследований в сфере экономики образования,

–проанализировать организационно-методические и

нормативные основы структурно-функциональных преобразований,

–предложить направления повышения эффективности

использования ресурсов в сфере образования,

–охарактеризовать инвестиционные процессы в

сфере образования.

Методология курсовой работы включает анализ

монографий и публикаций, анализ и сопоставление статистических данных экономики

образования РФ, ретроспективный анализ нормативных и научных источников,

посвященных проблемам роли образования в «новой экономике».

Себестоимость - это экономическая категория, отражающая общественные отношения по поводу производства продукции связанные с производительным потреблением живого и общественного труда. Отсюда любое совершенствование этих отношений есть одновременно процесс, направленный на снижение уровня издержек производства и повышение на этой основе эффективности общественного производства.

Выделение издержек как части стоимости, отражающей затраты производителей, возникло закономерно и неизбежно в процессе установления эквивалентности обмена товаров, создание условий для дальнейшего осуществления производства, оценки результатов собственного труда путём соизмерения затраченных усилий и средств, полученным при этом объёмом материальных благ (продукции, услуг и т.п.).

Конкретной формой выражения издержек производства в хозяйственной практике являются стоимостные показатели, характеризующие в денежном выражении их уровень показателей себестоимости.

Снижение себестоимости продукции имеет большое значение для повышения эффективности общественного производства. Это вытекает из экономической сущности данной категории, в которое находит выражение вся совокупность трудовых, материальных и финансовых ресурсов, используемых в производстве. Влияние себестоимости продукции на рост эффективности функционирования народнохозяйственного комплекса не только велико, но и весьма многообразно. Величина издержек производства во многом определяет: уровень оптовых цен и действенность ценового механизма страны, обеспечивая тем самым стабильность экономики; объём и масштабы увеличения чистого дохода и соответственно денежных накоплений, что обуславливает те или иные темпы роста производства. Кроме того, снижение издержек предполагает экономное потребление ресурсов.

Всё это позволяет говорить не только о количественном, но и о качественном воздействии рассматриваемой категории на экономический потенциал страны и его перспективные изменения, рост эффективности производства. Интенсивность такого воздействия объясняется тем, что себестоимость связана со всеми стадиями процесса воспроизводства, непосредственно отражая не только отношения общественного производства, но и в определённой степени распределения и потребления.

На первый взгляд наименее очевидна связь себестоимости со сферой потребления. Однако она существует как прямая, так и косвенная. Эта связь проявляет себя, с одной стороны тем, что часть себестоимости, выступающая в форме живого труда, практически определяет уровень покупательной способности работников производственной сферы, чему противостоит конкретная товарная масса, уровень цен на которую во многом определяется себестоимостью её производства. С другой стороны, хотя уровень качества изделий не находится в прямой зависимости от затрат на производство, они определённым образом коррелируют. Эта связь усиливается тем, что в состав себестоимости стали включаться затраты, характеризующие функционирование производственной продукции в сфере потребления.

Издержки производства отражают одновременно процесс создания части стоимости и формирования фонда возмещения, потреблённых средств производства и фонда личного потребления работников производственной сферы, предопределяя при этом в какой-то мере также вместе величину и возможные направления использования фонда накопления.

Недооценка объективности себестоимости продукции, её место в практической плановой и управленческой деятельности может быть наказуема снижением эффективности производства, отражающейся в ухудшении его качественных показателей.

На себестоимость возлагаются большие надежды, связанные с повышением эффективности производства. Надо отчётливо представлять информативную ценность показателя себестоимости, области его возможного воздействия на экономические параметры производства, стимулирование, не выдвигать необоснованных требований, которые этот показатель не может удовлетворить, учитывая объективную специфику его внутреннего содержания.

Одновременно, для того, чтобы расширить возможности показателя себестоимости, и в полной мере реализовать его многообразные функции как одного из инструментов управления общественным производством, необходимо соответствующие условия его применения на всех иерархических уровнях, а также совершенствовать сам показатель, порядок его формирования , учёт и калькулирования.

Себестоимость в большей мере определяет возможности и границы реализации функций цены. Известно, что себестоимость является нижним пределом цены, т.е. определяет границу возможного маневрирования при проведении той или иной политики цен, когда осуществляется их стимулирующая функция.

В современных условиях на себестоимость как бы перелагается часть стимулирующей функции цен. Дело в том, что , хотя себестоимость всегда подвижнее цен, в последние годы это многократно усиливается. Оптовые цены определяют внешние условия его производственной деятельности. Таким образом, сегодня увеличение прибыли в ещё большей степени, чем раньше, связывается со снижением себестоимости, уровень которой зависит, прежде всего, от собственных усилий трудовых коллективов и которая теперь становиться, видимо, более активным стимулятором эффективности общественного производства.

Роль показателя себестоимости для оценки экономической эффективности работы производственных звеньев определяется тем, что сама экономическая эффективность есть величина, получаемая при сопоставлении результатов производственно-хозяйственной, организационно-управленческой и других видов деятельности с затратами на осуществление этой деятельности. Себестоимость используется для исчисления эффективности как абсолютной, так и относительной и сравнительной. Она участвует в расчётах целого ряда показателей эффективности:

- обобщающих - на уровне народного хозяйства - производство национального дохода на 1 рубль затрат, издержки производства и обращения на 1 рубль общественного продукта;

- показателей эффективности новой техники - экономия от снижения себестоимости;

- показателей эффективности внешних связей - отношение валютных поступлений от экспорта продукции к затратам (производственным затратам) на производство и транспортировку продукции.

Себестоимость применяется для определения эффективности как локальных мероприятий по совершенствованию техники и технологии, организации производства и труда, освоению новых изделий или расширению объёмов выпуска традиционной продукции, так и при решении глобальных вопросов строительства и размещения новых или реконструкции и модернизации действующих предприятий. Кстати, улучшение использования показателя себестоимости в этих случаях может оказать серьёзное влияние на повышение эффективности капитальных вложений, их концентрацию на объектах обеспечивающих высокую экономическую отдачу.

Себестоимость является одной из немногих экономических категорий, которая может находить и находит конкретное воплощение в нескольких показателях, которые при единстве своего внутреннего содержания отличаются друг от друга целым рядом особенностей.

В настоящее время действуют показатели: себестоимость всей выпущенной товарной (валовой) продукции, себестоимость сравнимой товарной продукции, затраты на 1 рубль товарной продукции, себестоимость единицы важнейших видов изделий. Менее известна практике себестоимость качественного (ведущего) параметра изделий. Кроме того, различаются показатели в зависимости от избранной калькуляционной единицы: себестоимость детали, узла, изделия в целом, партии или комплекта, вида выполняемых производственных работ и услуг, себестоимость натуральной, условно-натуральной единицы и т.п. Может также рассчитываться себестоимость выпуска продукции цеха, передела, определенного технологического процесса.

Этот перечень, видимо, не следует считать закрытым, он должен быть продолжен с учетом требований экономической работы. Дело в том, что существующие показатели освещают не в полной мере и не все аспекты производственно-хозяйственной деятельности.

Вопросы формирования и внедрения новых показателей себестоимости, на мой взгляд, весьма актуальны. Однако любой, даже самый заманчивый и «надежный» вновь предложенный показатель должен пройти практическую апробацию, на что уйдет определенное время.

От того, какой показатель будет избран для использования в планировании, практической работе хозяйственных звеньев, будет во многом зависеть стимулирующее воздействие себестоимости на осуществление режима экономии, повышение эффективности производства. Это скажется и на достоверности расчетов как самого (реально сложившегося) уровня затрат на выпуск продукции, так и целого ряда показателей, в основе которых лежат производственные расходы. Этим будет обусловлена и возможность объективной оценки качества работы предприятия, различных объединений и министерств, возможность проведения различного рода экономических, сравнительных анализов, принятия тех или иных управленческих решений.

Каждый из показателей себестоимости характеризует те или иные качественные аспекты функционирования народнохозяйственного комплекса и отдельных его элементов (отраслей, предприятий и т. д.) Отсюда должна вытекать одна, казалось бы, непреложная, истина, которая заключается в том, что только совокупность этих показателей позволяет составить достаточно полной представление об уровне эффективности промышленного производства. И именно совокупность показателей себестоимости должна использоваться на практике. При этом каждый показатель, естественно, должен занять место соответственно своему экономическому значению. Однако некоторые из рассматривавшихся здесь показателей практической забыты и ими оперирует только в теории; основным является лишь один показатель - затраты на 1 рубль товарной продукции, которые в большинстве случаев стали единственно тождественными понятию «себестоимость» вообще. При оценке эффективности работы производственных звеньев это чревато всевозможными искажениями. Вот почему сегодня вновь представляется необходимым особо становиться на характеристики других показателей себестоимости. Отсутствие здесь комплексного подхода не позволит в полной мере реализовать упоминавшуюся универсальность себестоимости и ее свойства как одного из основных измерителей эффективности общественного производства.

Это же осложнит решение задачи - повысить роль себестоимости не за счет усиления директивности в ее планировании, а путем широкого использования для различных управленческих нужд.

Снижение себестоимости продукции и одновременно повышение ее качества являются важнейшими условиями хозяйствования.

Улучшение качества продукции является одним из направлений снижения себестоимости продукции. Это тесно связано с затратами материалов.

Повышение качества изделий обычно вызывает некоторое увеличение затрат живого и овеществленного труда на их изготовление. Одновременно уменьшаются и потребное количество, и эксплуатационные расходы.

Затраты, идущие на повышение качества продукции, как правило, имеют большую экономическую эффективность. Так доход, получаемый в результате таких затрат превышает последние более чем в два раза. Кроме того, во многих случаях внедрение достижений технического прогресса сопровождается сокращением материальных затрат и, следовательно, снижением себестоимости.

Важным резервом повышения качества продукции, экономии издержек производства является качество работы. Выпуск недоброкачественной продукции снижает эффективность производства, ведет к излишним затратам труда и материалов, ухудшает использование оборудования, вызывает потери у потребителей, если к ним попадает бракованная продукция. На ремонт и устранение дефектов расходуются большие средства, отвлекается большое число рабочих и специалистов.

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений. Значение себестоимости в системе показателей работы любого предприятия обусловлено тем, что она является одним из обобщающих показателей и используется для характеристики результатов производственной деятельности предприятия. Себестоимость является основой для установления цены любого вида продукции. Снижение себестоимости во многом предопределяет величину прибыли.

В процессе производства для изготовления продукции используются самые разнообразные виды ресурсов: сырье, материалы, топливо, энергия, оборудование, живой труд. Любое предприятие заинтересовано в рациональном использовании всех видов производственных ресурсов. В практике работы машиностроительных предприятий для характеристики эффективности использования отдельных видов ресурсов используется система частных показателей. Так, показатель производительности труда характеризует эффективность затрат живого труда, фондоотдача характеризует эффективность использования основных фондов, материалоемкость характеризует рациональность потребления материальных ресурсов.

В отличие от частных показателей, характеризующих эффективность использования того или иного вида ресурсов, себестоимость - это обобщающий показатель, в котором находят отражение выраженные в денежной форме все текущие затраты предприятия на производство и реализацию продукции.

Согласно «Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденного Постановлением Правительства РФ от 5 августа 1992 года № 552 себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Другими словами себестоимость продукции является денежным выражением текущих затрат предприятия на ее производство и сбыт. Денежная форма позволяет выразить в себестоимости разнородные по натурально - вещественной форме затраты предприятия.

По способам расчета и сферам применения различают следующие виды себестоимости:

По составу учитываемых расходов - цеховая, производственная, полная (коммерческая) себестоимость.

Цеховая себестоимость включает все производственные затраты цеха на изготовление продукции. К ним относят прямые материальные затраты на производство продукции, амортизация оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации оборудования, общецеховые расходы. Можно также добавить, что цеховая себестоимость является исходной базой для определения промежуточных внутризаводских планово - расчетных цен при организации внутризаводского, хозяйственного расчета.

Производственная себестоимость кроме производственных затрат цеха охватывает и затраты на осуществление общего управления предприятием, в число которых входят такие затраты как заработная плата управленческого персонала, амортизация, содержание и текущий ремонт зданий и сооружений общественного назначения, телеграфные расходы.

Следует отметить, что цеховые и общезаводские расходы не могут быть прямо отнесены на определенный вид продукции и в большинстве отраслей промышленности обычно включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно - премиальной системе ) и расходов на содержание и эксплуатацию оборудования.

Полная (коммерческая) себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Ее образование завершается в момент поступления изделий (машин и запасных частей) на склад готовой продукции. Она рассчитывается путем сложения производственной себестоимости продукции и внепроизводственных расходов, т.е. расходов по сбыту продукции (тара, упаковка изделий, погрузка и доставка продукции и др.), и расходов на научно - исследовательские работы, централизованные расходы по подготовке кадров и т.п.

Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их производственной себестоимости.

По длительности расчетного периода - месячная, квартальная, годовая, за ряд лет.

По характеру данных отражающих расчетный период: нормативная, плановая, проектная (сметная), прогнозируемая, отчетная (фактическая).

Нормативная себестоимость рассчитывается на определенную дату по установленным на предприятии нормам расхода сырья, материалов, полуфабрикатов, топлива, энергии, нормам и расценкам заработной платы и расходам по управлению и обслуживанию производства. На ее основе рассчитывается обычно плановая себестоимость.

Плановая себестоимость характеризует затраты предприятия на производство продукции, рассчитанную на основе норм расходов, определенных на планируемый период с учетом сроков внедрения мероприятий по совершенствованию техники, технологии и организации производства.

Проектная (сметная) себестоимость исчисляется на стадии проектирования изделий и является основой для определения лимитных цен.

Прогнозируемая себестоимость необходима для прогнозных разработок экономических показателей, для определения индексов цен в перспективе.

Отчетная (фактическая) себестоимость отражает фактические затраты на производство продукции, сложившиеся в отчетном периоде. Фактические затраты могут отличаться от плановых по причине отклонений фактического расхода ресурсов от установленных норм.

Сопоставление плановой и фактической себестоимости позволяет выявить элементы, по которым был допущен перерасход, определить направления экономики производственных ресурсов и разработать конкретные мероприятия по ликвидации отрицательных отклонений. Для проведения анализа показателей себестоимости плановая и фактическая себестоимости определяются по единой методике и по единым калькуляционным статьям.

По масштабам охватываемого объекта различают индивидуальную, отраслевую, зональную себестоимости.

Индивидуальная себестоимость определяется затратами конкретно взятого предприятия (характеризует особенности отдельных предприятий). Она рассчитывается с учетом конкретных технологических, организационных, территориальных и других условий производства предприятий и других установленных плановых заданий.

Отраслевая (среднеотраслевая) себестоимость, являясь денежным выражением части стоимости товара, показывает, во что обходится государству производство продукции всей совокупности предприятий данной отрасли. Отраслевая себестоимость единицы продукции складывается из средней суммы индивидуальных затрат отдельных предприятий на изготовление и сбыт данной продукции. Среднеотраслевая себестоимость составляет основу планирования оптовых цен на продукцию.

Зональная себестоимость используется в добывающих отраслях промышленности, где весьма ощутимые влияние на издержки производства оказывают горно-геологические условия. Зональная себестоимость выражает средние затраты на производство и сбыт однородной продукции предприятий, находящихся на определённой территории(бассейн или зона добычи) с относительно равными природными условиями.

В практике хозяйственной деятельности различают также себестоимость всей(валовой товарной) продукции и себестоимость единицы продукции определённого вида.

Себестоимость товарной продукции характеризует все затраты предприятия на производство различных изделий, которые поступили в течение соответствующего периода на склад готовой продукции.

Себестоимость продукции является одним из основных показателей, определяющих эффективность работы предприятия, так как рост или снижение себестоимости влияет на получение прибыли и в целом на финансовое положение предприятия.

В условиях конкуренции на рынке товаров, работ и услуг, когда цены на товары устанавливаются не производителем, а рынком под влиянием спроса и предложения на них, еще более актуальным становится расчет реальной себестоимости продукции. И на первый план выдвигаются задачи снижения себестоимости выпускаемой продукции, что в свою очередь не должно отразиться на ее качестве.

Расчет себестоимости продукции производится в процессе калькуляции. Под калькуляцией себестоимости продукции понимают расчет затрат, связанных с ее производством, по предприятию в целом, по видам изделий и на единицу продукции. Другими словами, калькуляция — это способ группировки и расчета всех затрат, формирующих себестоимость продукции. Чтобы составить калькуляцию затрат на единицу продукции, нужно сумму каждого вида затрат по данному виду продукции разделить на ее количество.

Расчет себестоимости продукции принято называть калькулированием, а отчет о себестоимости - калькуляцией.

По времени составления различают предварительные, провизорные и отчетные калькуляции. Предварительные калькуляции составляют до начала изготовления продукции. Они бывают сметные, плановые и нормативные. Сметная калькуляция- это расчет предполагаемой себестоимости единицы нового вида продукции. Она составляется на основе нормативов, разрабатываемых лабораторным путем. Плановая калькуляция представляет собой расчет себестоимости единицы продукции, исходя из установленных плановых норм с учетом заданий по снижению себестоимости на предстоящий период. Нормативная калькуляция- это расчет себестоимости единицы продукции исходя из действительных технологических норм затрат на определенную дату. Провизорная калькуляция - это расчет ожидаемой себестоимости единицы продукции. Отчетная калькуляция определяет фактические затраты на единицу продукции.

В зависимости от объема затрат, включенных в калькуляцию, различают калькуляцию цеховой, производственной и полной себестоимости. Калькуляция цеховой себестоимости включает только затраты цеха. В них входят затраты материалов, заработная плата производственных рабочих цеха, начисления на заработную плату, общепроизводственные расходы, потери от брака. Эти калькуляции используются для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие (при бесполуфабрикатном способе), для определения себестоимости окончательного брака. Калькуляция производственной себестоимости включает все затраты предприятия на производство продукции. На ее основе выявляются общий производственный результат работы предприятия (экономия или перерасход) по сравнению с принятыми нормами расходов. Калькуляция полной себестоимости охватывает все затраты на производство и реализацию продукции. Она используется для выявления финансового результата от реализации продукции (прибыль или убыток).

По охватываемому периоду калькуляции делятся на месячные, квартальные, годовые.

Калькуляции различаются также степенью детализации данных. Они могут составляться по укрупненным показателям, только по установленной номенклатуре статей в денежном измерении. Калькуляция может быть детализирована, когда применяются денежные и натуральные измерители.

Другим важным принципом калькулирования является обоснованный выбора метода учета производственных затрат и исчисление себестоимости (разрабатываются специальные рекомендации). Но есть общие моменты, которые необходимо определить: объекты калькулирования, объекты учета затрат, порядок распределения затрат по объектам калькулирования, порядок организации аналитического учета затрат на производство, содержание калькуляций. Каждый из этих пяти элементов является составной частью метода калькулирования.

Объект калькулирования - тот вид продукции, себестоимость которой должна исчисляться в калькуляции (вид продукции, конструктивно и технически отличающейся от других видов, либо тип продукции, объединяющий группу однородных видов, сходных по конструкции и технологии, близких для их производства материалов, но различающихся по размерам, качеству исполнения). Обычно объект калькулирования требует измерения. Единица называется калькуляционной единицей. Себестоимость продукции определяется в расчете на одну калькуляционную единицу (1 шт., 1 т.).

Исходя из перечня объектов калькулирования определяется перечень объектов учета затрат, то есть состав тех производственных подразделений предприятия, видов продукции, затраты по которым необходимо учитывать отдельно. При совпадении объектов учета затрат и объектов калькулирования все затраты будут прямыми. Если перечни не совпадают, то приходится распределять косвенные затраты по объектам калькулирования.

Простой метод калькулирования применяется в производствах, которые вырабатывают (добывают) один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. Этот метод применяется в добывающей или энергетической отраслях. Предприятия этих отраслей являются однопроцессными. При добыче одного вида продукции или выработке одного вида энергии все затраты можно включать в себестоимость прямым путем на основании первичных документов. Объекты учета и калькулирования у них совпадают. В целях контроля общепроизводственные и общехозяйственные расходы учитываются на счетах 25, 26. Однако они не требуют косвенного распределения по видам продукции. В производствах, добывающих или вырабатывающих два вида продукции (электро- и теплоэнергия, нефть и попутный газ), косвенные расходы распределяются между видами продукции пропорционально установленной базе или коэффициентным способом.

Попередельный метод калькулирования применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных стадий (предприятия металлургической, химической, бумажной, текстильной промышленности). В этих производствах полуфабрикаты, изготовленные в одном переделе последовательно передаются по установленному технологическому процессу на следующий передел до превращения их в готовую продукцию. Например, металлургические предприятия осуществляют выплавка чугуна, выплавка стали, прокатное производство; кирпичное производство - пределы добычи глины, формовки и сушки кирпича-сырца, обжигание кирпича. В некоторых производствах товарной продукцией могут быть и полуфабрикаты промежуточных переделов.

В этом методе затраты учитываются по каждому переделу отдельно. Внутри передела учет затрат ведется по отдельным агрегатам (например, по каждой доменной печи) и по видам выработанной продукции. Основные затраты (сырье, материалы, топливо, энергия, основная заработная плата) распределяются по переделам, агрегатам, видам продукции в прямом порядке на основании первичных документов. Общепроизводственные расходы учитываются отдельно по каждому переделу и распространяются по видам продукции в конце месяца косвенным путем пропорционально установленной базе. Общехозяйственные расходы учитываются отдельно и списываются в затраты последнего передела или на каждый передел и распределяются по видам продукции косвенным путем.

При полуфабрикатном способе себестоимость будет определяться данными последнего передела. При бесполуфабрикатном способе себестоимость готовой продукции определяется по доле участия цехов в затратах на производство готового продукта. Расчет составляется путем определения затрат на единицу продукции на каждый передел и суммирования этих затрат.

Этот метод наиболее полно соответствует особенностям предприятий, у которых технологический процесс разделяется на взаимосвязанные части.

Позаказный метод калькулирования применяется, главным образом, в отраслях, производство которых обрабатывает одновременно и параллельно множество различных заготовок, деталей и узлов, а готовая продукция создается путем механической сборки отдельных частей изделия (машиностроительная, металлургическая промышленность, индивидуальные мелкосерийные производства, ремонтный цех). Объектом учета затрат и калькулирования является заказ (единичное изделие, серия изделий). Заказы формируют планово-производственный отдел предприятия. Он рассылает специальные извещения об открытии заказа всем подразделениям предприятия, участвующим в выполнении заказа и бухгалтерии. Каждому заказу присваивается определенный номер (по серийной системе). Заказы могут подразделять на внешние (для других предприятий) и внутренние (для цехов и служб предприятия). Внутренние заказы могут быть постоянными (текущий ремонт оборудования) и им можно присваивать постоянный шифр.

Бухгалтерия открывает на каждый заказ отдельный учетный регистр. Таким образом, затраты по каждому заказу учитываются отдельно. Косвенные расходы в течение месяца учитываются на счетах 25, 26, а по окончании месяца распределяются по заказам пропорционально установленной базе (чаще всего пропорционально сумме основной заработной плате производственных рабочих, отнесенных на соответствующие заказы). Себестоимость каждого заказа определяется путем суммирования всех затрат, учтенных по данному заказу. Если в выполнении заказа участвовали несколько цехов, суммируются затраты всех таких цехов.

Достоинством данного метода является то, что нет необходимости распределять затраты между законченной продукцией и незавершенным производством. Недостаток метода - тот факт, что фактическую себестоимость можно определить только в конце выполнения заказа, а период выполнения заказа может составлять длительный срок.

Нормативный метод калькулирования чаще всего применим на предприятиях массового и крупносерийного производства с большой номенклатурой изделий. Имеет следующие этапы:

- составление нормативных калькуляций по каждому изделию до начала производства продукции;

- учет фактических затрат с подразделением на расходы в пределах норм и отклонений от норм;

- определение фактической себестоимости путем суммирования.

Нормативные калькуляции определяются на основе технических данных и других нормативов. Может составляться двумя способами - путем суммирования калькуляций для каждой детали, узла и т.д. и составляться на изделие в целом (этот способ грубее, но технически более легкий).

Учет фактических затрат происходит следующим образом. На основании нормативных калькуляций до начала производства продукции выписываются расходные документы на отпуск материалов в производство, на оплату труда. После осуществления этих расходов они рассматриваются как расходы в пределах норм. Все отклонения в затратах от нормативных расходов оформляются специальными сигнальными документами (увеличивающая линия, другая внешняя форма). Для этого требуется дополнительное разрешение бюро нормативного учета. К отклонениям от норм относят также потери от брака. Путем суммирования нормативных затрат и отклонений получается себестоимость продукции.

2. Планирование экономических показателей

2.1. План производства и реализации продукции

2.1.1. Расчет плана по выпуску продукции в денежном выражении производится по формуле:

ТП = А ∙ Ц ,

где А – производственная программа на планируемый год по видам продукции, штуки;

Ц – цена 1 единицы продукции (без НДС).

2.1.2. Расчет обьема реализованной продукции производится по формуле:

РП = ГП нач. г + ТП – ГП кон. г ,

где ГП – остатки готовой продукции на складе на начало и конец планируемого периода, штук.

ГП кон. г

=  ∙ Д зап. ,

∙ Д зап. ,

где Д зап. – дни запаса продукции.

Таблица 2.1.2.

2.1.2. План производства и реализации продукции

|

Наимено вание показателей |

Производственная программа, шт. |

Цена за 1 единицу изделия, руб. |

Сумма, руб. |

|

Товарная продукция - диван - кресло |

|||

|

Всего: |

|||

|

Реализованная продукция - диван - кресло |

|||

|

Всего: |

2.2. План материально – технического обеспечения

Расчет потребности материально – сырьевых ресурсов на производственные нужды, на ремонтно – эксплутационные нужды и для реализауии выполняется по всем видам ресурсов в натуральном и денежном выражении и в целом по предприятию.

Количество материальных ресурсов в натуральном и денежном выражении по видам изделия рассчитывается по формуле:

Qпотр. = норма расхода на 1 ед. изделия ∙ кол – во изделий – в натуральном выражении

Qпотр.= норма расхода ∙ кол – во изделий ∙ цена за 1 ед. – в денежном выражении

2.2. План

материально – технического обеспечения

Таблица 2.2.

|

Наименование |

Ед. изм. |

Плановая цена, |

Диван |

Кресло |

Всего |

|||||

|

Норма расхо- да |

На программу |

Норма расхо- да |

На программу |

|||||||

|

кол – во |

сумма, руб. |

кол –во |

сумма, руб. |

кол – во |

сумма, руб. |

|||||

|

Сырье и материалы 1. Брусковые детали 2. Фанера 3. Формовочные материалы 4. Ткань обивочная 5. Ткань настилочная 6. Клеевые материалы |

м3 м3 компл. Компл. М кг |

1500 150 118 89 250 30 120 |

0,08 1,47 1 - 2,45 2,3 0,05 |

384 7056 4800 - 11760 11040 240 |

576000 1058400 56400 - 2940000 331200 28800 |

0,05 0,63 - 1 1,84 1,3 0,05 |

480 6048 - 9600 17664 12480 480 |

720000 907200 - 854400 4416000 374400 57600 |

864 13104 4800 9600 29424 23520 720 |

1296000 1965600 566400 854400 7356000 705600 86400 |

|

Всего: |

35280 |

4990800 |

46752 |

7329600 |

82032 |

11976000 |

||||

|

Комплектующие изделия 1. Механизм трансформации 2. Скобы 3. Шаровые опоры 4. Фурнитура |

шт кг шт компл. |

58 25 28 25 |

1 0,1 2 1,75 |

4800 480 9600 8400 |

278400 12000 268800 210000 |

- 0,08 4 1 |

- 768 38400 9600 |

- 19200 1075200 240000 |

4800 1248 48000 18000 |

278400 31200 1344000 450000 |

|

Всего: |

23280 |

769200 |

48768 |

2034400 |

72048 |

2003600 |

||||

|

Итого: |

58560 |

5760000 |

95520 |

9364000 |

154080 |

13979600 |

||||

|

Возвратные отходы 1.Обрезки фанеры 2. Обрезки ткани обивочной |

м3 м |

50 80 |

0,15 0,3 |

720 1440 |

36000 115200 |

0,1 0,1 |

960 960 |

48000 76800 |

1680 2400 |

84000 192000 |

|

Итого: |

2160 |

151200 |

1920 |

124800 |

4080 |

276000 |

||||

2.3. План по труду и кадрам

Для определения плановых показателей по труду и кадрам выполняется ряд расчетов, на основании которых определяется фонд заработной платы и численность работников по категориям, по видам продукции и в целом по предприятию.

2.3.1. На основании исходных данных составляется баланс рабочего времени

для одного рабочего в год в часах.

Таблица 2.3.1.

Баланс рабочего времени в год

|

Наименование показателей |

Кол – во |

|

1. Календарный фонд времени 2. Нерабочие дни, дн., в т. ч. праздничные, выходные 3. Номинальный фонд рабочего времени, дн. 4. Плановые невыходы, дн., в т. ч. очередные отпуска допонителные отпуска дни по болезни государственные обязанности 5. Эффективный фонд времени 6. Номинальная продолжительность рабочего дня, час 7. Внутрисменные недоработки, час 8. Эффективная продолжительность рабочего дня, час 9. Эффективный фонд рабочего времени 1 рабочего в год, час |

365 дней 14 дней 104 дня 365 – 118 = 247 дней 24 дня 10 дней 2 дня 2 дня 247 – 38 = 209 дней 8 ч. - 8 ч. 209 ∙ 8 = 1672 ч. |

Расчеты проводятся по следующим формулам:

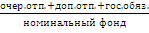

Номинальный фонд раб. времени, дн. = календар. фонд – праздничные выходные

Эффект. фонд раб. времени, час = эффект. фонд раб. времени, дн. ∙ эффект. продолж. раб. дня,час

2.3.2. Расчет численности и тарифного фонда зарплаты технологических рабочих

Рассчитаем годовую трудоемкость на выполнение всей производственной программы:

Тгод = tизд. ∙ А

Тгод. диван = 12 ∙ 4800 = 57600 ч.

Тгод. кресло = 12 ∙ 9600 = 50880 ч.

Рассчитаем потребность в технологических рабочих методом трудоемкости:

Чраб. =  ,

,

где Тгод. – годовая трудоемкость

Т эффект. – эффективный фонд рабочего времени 1 рабочего, час

Чраб. диван =  = 34 чел.

= 34 чел.

Чраб. кресло =  = 30 чел.

= 30 чел.

Рассчитаем среднюю часовую тарифную ставку (сдельную расценку) , исходя структурного состава рабочих по рязрядам:

Тсд. =  ,

,

где Кn – тарифный коэффициент соответствующего разряда

Тст. 1 разр. – тарифная ставка 1 разряда, руб.

К4 = 1,142

К5 = 1,268ст

Исходя из задания, Тст. 1 разр. основных технологических рабочих составляет 100 руб. в час.

Рассчитаем среднюю часовую Тст.

Тсд. =  = 118 руб.

= 118 руб.

Рассчитываем тарифный фонд заработной платы по технологическим раочим за год исходя из средней сдельной расценки и численности рабочих по формуле:

ФЗПтар. = Тсд. ∙ Тэффект. ∙ Чраб.

ФЗПтар. диван = 118 ∙ 1672 ∙ 34 = 6708064 руб.

ФЗПтар. кресло = 118 ∙ 1672 ∙ 30 = 5918880 руб.

Таблица 2.3.2.

Численность и тарифный фонд зарплаты технологических рабочих

|

Кол – во изготав- ливаемых изделий, шт. |

Средне- часовая тар. ставка (сдельная расценка), руб |

Затраты времени, час |

Эффект. фонд раб. времени 1 раб.,час |

Потребность в рабочих, чел. |

Тарифный фонд зарплаты на год, руб. |

|||

|

на 1 ед. |

все- го |

|||||||

|

Диван Кресло |

4800 9600 |

118 118 |

12 5,3 |

57600 50880 |

1672 1672 |

34 30 |

6708064 5918880 |

|

|

Итого: |

108480 |

64 |

12626944 |

|||||

2.3.3. Расчет численности и тарифнго фонда зарплаты рабочих, занятых на обслуживании производства

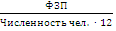

Численност рабочих, занятых на обслуживании производства, определяется в 20 % от общей численности технологических рабочих согласно заданию.

Чвсп. раб.

=  =

=  = 13 человек.

= 13 человек.

Распределим вспомогательных рабочих по должностям и разрядам.

Тст. всп. раб. I разряда в соответствии с заданием составляет 90 руб. в час.

Повышающие коэффициенты в соответствии с тарифной сеткой составляют:

КII – 1,04;

КIII – 1,09;

КIV – 1,142.

Определим тарифные ставки вспомогательных рабочих:

Тст. II = 90 ∙ 1,04 = 93,6 руб.

Тст. III = 90 ∙ 1,09 = 98,1 руб.

Тст. IV = 90 ∙ 1,142 = 102,8 руб.

Фонд заработной платы за год для вспомогательных рабочих рассчитывается по формуле:

ФЗПповр. = Чраб. ∙ Траб. ∙ Тст. ,

Где Чраб. – численность вспомогательных рабочих,чел.;

Траб. – отработанное время за планируемый период, в час.;

Тст. – тарифная ставка, руб.

Таблица 2.3.3.

Численность и тарифный фонд заработной платы вспомогательных рабочих

|

Наименование видов работ и профессий |

Тарифная ставка, Руб. |

Численность рабочих, чел. |

Фонд рабочего времени 1 раб. в год, час. |

Отработано чел. – час, всего |

Тарифный фонд зарплаты, руб. |

|

1. Слесарь IV разр. 2. Электрик IV разр. 3. Контролер III разр. 4. Транспортный рабочий III разр. 5. Уборщик II разр. |

102,8 102,8 98,1 98,1 93,6 |

2 3 4 3 1 |

1672 1672 1672 1672 1672 |

3344 5016 6688 5016 1672 |

343763,2 515644,8 656092,8 492069,6 156499,2 |

|

Итого: |

13 |

2164069,6 |

Годовой фонд зарплаты рассчитывается отдельно по группе технологических рабочих и по вспомогательным рабочим.

Рассчитывается основная зарплата за год и дополнительная.

Годовой фонд зарплаты рассчитывается по формуле:

ФЗПосн. = Зосн. + Здоп.

Зосн. = Тар.ф. + стимул.выплаты + компенсир.выплаты

Здоп. = Зосн. ∙ %доп.зарпл.

%доп. зарпл.

=  ∙ 100 %

∙ 100 %

Таблица 2.3.4.

2.3.4. Расчет годового фонда заработной платы рабочих

|

Наимеование групп рабочих |

Численность, раб. |

Тар. фонд зарплаты, руб. |

Стимулир. выплаты |

Компенсир. выплаты |

Основная зарплата, руб. |

Дополнит. зарплата |

Годовой фонд зарплаты, руб. |

||||||

|

% |

руб. |

% |

руб. |

% |

руб. |

||||||||

|

1.Технологические рабочие - диван - кресло |

34 30 |

6708064 5918880 |

20 20 |

1341612,8 1183776 |

15 15 |

1006209,6 887832 |

9055886,4 7990488 |

11,3 11,3 |

1023315,2 902925,1 |

10079201,6 8893413,1 |

|||

|

Итого: |

64 |

12626944 |

2525388,8 |

1894041,6 |

17046374,4 |

1926240,3 |

18972614,7 |

||||||

|

2.Вспомогательные рабочие |

13 |

2164069,6 |

20 |

432813,92 |

15 |

324610,44 |

2921493,96 |

11,3 |

8240128,7 |

11161622,7 |

|||

|

Всего: |

77 |

14791013,6 |

2958202,72 |

2218652,04 |

19967868,4 |

10166369 |

30134237,4 |

||||||

Численность работников административно – управленческого персонала определяем в процентах от общей численности рабочих согласно заданию. Численность АУПцеха согласно заданию составляет 10 % от численности всех рабочих.

Численность АУПцеха =  = 8 чел.

= 8 чел.

Согласно заданию численность АУПпредприятия – 12 % от численности всех рабочих.

Численность АУПпредприятия =  = 10 чел.

= 10 чел.

В сбыте согласно заданию работают 4 человека.

Распределим работников по должностям и установим им должностные оклады.

Согласно заданию АУП установлены стимулирующие выплаты в размере 60 % от ФЗП.

Годовой фонд зарплаты АУП расчитывается как сумма ФЗП за год по окладам и стимулирующих и компенсирующих выплат.

Таблица 2.3.5.

2.3.5. Расчет численности и годового фонда заработной платы управленческого персонала

|

Наименование профессий и должностей |

Кол – во |

Должн. оклад в мес. |

ФЗП за год по окладам |

Стимулир. И компенс. Выплаты |

Годовой фонд зарплаты, руб. |

|

|

% |

сумма |

|||||

|

1. Административно – управленческий персонал предприятия: - директор - зам. директора - гл. бухгалтер |

1 1 1 |

150000 50000 40000 |

1800000 600000 480000 |

60 60 60 |

1080000 360000 288000 |

2880000 960000 768000 |

|

- гл. механик - гл. инженер - технолог - кассир - секретарь - бухгалтер |

1 1 1 1 1 2 |

45000 40000 35000 25000 20000 30000 |

540000 480000 420000 300000 240000 360000 |

60 60 60 60 60 60 |

324000 288000 252000 180000 144000 216000 |

864000 768000 672000 480000 384000 576000 |

|

Итого: |

10 |

8352000 |

||||

|

2. Административно – управленческий персонал: - нач. цеха - мастер - механик - энергетик - технолог - нормировщик - бухгалтер - экономист |

1 1 1 1 1 1 1 1 |

100000 55000 50000 40000 35000 25000 30000 35000 |

1200000 660000 600000 480000 420000 300000 360000 420000 |

60 60 60 60 60 60 60 60 |

720000 396000 360000 288000 252000 180000 216000 252000 |

1920000 1056000 960000 768000 672000 480000 576000 672000 |

|

Итого: |

8 |

7104000 |

||||

|

3. Работники по реализации и сбыту продукции: - зав. складом - кладовщик - транспортный рабочий (грузчик) |

1 1 2 |

50000 15000 10000 |

600000 180000 120000 |

60 60 60 |

360000 108000 72000 |

960000 288000 192000 |

|

Итого: |

4 |

1440000 |

||||

|

Всего: |

22 |

16896000 |

||||

2.4. План по себестоимости продукции

План по себестоимости продукции составляется по статьям и по элементам затрат.

2.4.1. Расчет амортизационных отчислений

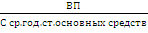

Среднегодовая стоимость основных средств определяется по формуле:

Сср.год. = Квп. ∙ ВП ,

где Квп – удельные капиталовложения на 1 ед. производственной программы, руб.;

ВП – производственная программа, шт.

Согласно пункту 6 задания Квп составляет 5000 руб. на 1 набор мебели, следовательно:

Сср.год. = 5000 ∙ 4800 = 24000000 руб.

Распределение общей стоимости основных средств производится самостоятельно.

Сумма амортизационных отчислений по видам основных средств рассчитывается по формуле:

А =

Расчет амортизационных отчислений

Таблица 2.4.1.

|

Наименование основных средств |

Среднегодовая Стоимость, руб. |

Амортизационные отчисления |

|

|

% |

Руб. |

||

|

1. Основные средства производственного назначения. - здания, сооружения и их структурные компоненты - оборудование техническое, силовое и т. д. - транспорт |

9600000 7200000 3600000 |

5 12,5 20 |

480000 900000 720000 |

|

Итого: |

20400000 |

2100000 |

|

|

2. Основные средства общехозяйственного назначения - вычислительная техника - мебел и др. |

1200000 2400000 |

10 10 |

120000 240000 |

|

Итого: |

3600000 |

360000 |

|

|

Всего: |

24000000 |

100 |

2460000 |

2.4.2. Расчет потребности и стоимости электроэнергии и пара

Расчет потребности в электроэнергии и топливе на технологические цели производится по нормам расхода на 1 ед. выпущенной продукции.

Расчет потребности электричекой энергии на освещение производится по формуле:

Wосв. = Н ∙ S ∙ Tгор. ,

где Н – норма расхода электроэнергии на освещение, кВт/м2 ;

S – площадь помещения, м2 ;

Тгор. – время горения электрических ламп, час за год (≈ 1200 – 1500).

Wосв. = 0,1 ∙ 700 ∙ 15000 = 105000 кВт/ч

Расчет потребности пара на отопление производится по формуле:

Qотопл.

=  ∙ V ∙ Tотопл. ∙

Пчас. ,

∙ V ∙ Tотопл. ∙

Пчас. ,

где Н – норма расхода пара на 1000 м3 помещения, Гкал. ;

V – обьем отапливаемого помещения, м3 ;

Тотопл. – продолжительность отопительного сезона, дн. (≈ 210 дн.) ;

Н – время работы отопительной системы, час (≈ 24).

Qотопл.

=  ∙ 3500

∙ 210 ∙ 24 = 19 Гкал.

∙ 3500

∙ 210 ∙ 24 = 19 Гкал.

Расчет потребности и стоимости электроэнергии и пара

Таблица 2.4.2.

|

Виды энергии |

Выпуск по плану, шт. |

Норма расхода на 1 ед. |

Потребность на годовую программу |

Стоимость за 1 ед. , руб. |

Сумма, руб. |

|

1. Электроэнергия на технологич. цели, кВт час. - диван - кресло |

4800 9600 |

18,5 11,5 |

888000 110400 |

5,5 5,5 |

488400 607200 |

|

Итого: |

199200 |

1095600 |

|||

|

2. Электроэнергия на освещение, кВт час |

105000 |

5,5 |

577500 |

||

|

Всего эл. энергии: |

304200 |

1673100 |

|||

|

3. Пар на технологические цели, Гкал - диван - кресло |

4800 9600 |

0,01 0,008 |

48 76,8 |

350 350 |

16800 26880 |

|

Итого: |

124,8 |

43680 |

|||

|

4. Пар на отопление, Гкал |

19 |

350 |

6650,0 |

||

|

Всего пара: |

143,8 |

50330 |

2.4.3. Смета цеховых расходов

Смета цеховых расходов составляется по всему производству; распределение затрат по видам продукции диван и кресел производится пропорциально основной заработной плате технологических рабочих.

Арендная плата = 650 ∙ 120 = 78000 руб.

Смета цеховых расходов

Таблица 2.4.3

|

Наименование статей расходов |

Сумма, руб. |

|

1. Содержание оборудования и других рабочих мест - зарплата рабочих по обслуживанию производства - отчисления на социальный нужды - вспомогательные материалы и услуги вспомогательных цехов (30 % от зарплаты рабочих по обслуживанию производства) 2. Содержание цехового персонала - зарплата АУП цеха - отчисления на социальные нужды 3. Амортизационные отчисления по основным средствам производственного назначения 4. Энергия на освещение 5. Пар на отопление 6.Расходы по охране труда (2 % от годового фонда зарплаты рабочих) 7. Неучтенные расходы (10 % от суммы вышеперечисленного) |

11161622,7 30 % 3348486,8 7104000 2131200 2100000 577500 6650,0 223232,5 2665269,2 |

|

Всего затрат по смете: |

29317961,2 |

2.4.4. Смета производственных (общезаводских) расходов

Смета производственных (общезаводских) расходов составляется по расходам на содержание аппарата управления предприятия и необходимые расходы, связанные с работой предприятия.

Распределение всех затрат по видам продукции (диван и кресел) производится пропорционально заработной плате технологических рабочих.

Смета производственных расходов

Таблица 2.4.4.

|

Наименование статей расхода |

Сумма, руб. |

|

1. Административно – управленческие расходы - зарплата АУП предприятия - отчисления на социальные нужды - командировочные расходы в пределах нормы - канцелярские и почтово – телеграфные расходы 2. Амортизационные отчисления по основным средствам общехозяйственного назначения. 3. Арендная плата 4. Представительские расходы 5. Неучтенные расходы (10 % от суммы вышеперечисленного) |

8352000 2505600 20000 1500 360000 78000 4000 1132110 |

|

Итого по смете: |

12453210 |

2.4.5. Смета комерческих расходов

Затраты по смете комерческих расходов распределяются по видам продукции пропорционально производственной себестоимости.

Затраты на упаковку = число комплектов ∙ (пленка ∙ цену + скотч ∙ цену) =

= 4800 ∙ ( 15 ∙ 1,5 + 1 ∙ 2,5) = 120000 руб.

Согласно пункту 8.3. задания затраты на рекламу равны 30000 руб.

Смета комерческих расходов

Таблица 2.4.5.

|

Наименование статей расходов |

Сумма, руб. |

|

1.Зарплата работников по реализации продукции 2. Отчисления на социальные нужды 3. Затраты на упаковку 4. Затраты на рекламу 5. Неучтенные расходы (10% от вышеперечисленных) |

1440000 432000 120000 30000 202200 |

|

Итого по смете: |

2224200 |

2.4.6. Расчет калькуляции себестоимости продукции, руб.

Калькуляция себестоимости продукции составляется по статьям затрат на каждый вид изделия и по предприятию в целом.

Рассчитывается цеховая, производственная и полная себестоимости продукции.

Отпускная цена продукции с НДС определяется по формуле:

Ц = с/с + П + НДС,

где с/с – себестоимость изделия;

П – планируемая прибыль, % ( 30 %);

НДС – косвенный налог на цену товара (20%).

Распределение затрат по видам продукции производим пропорционально зарплате технологических рабочих. На диваны – 53 % , кресла – 47 % .

Расчет калькуляции себестоимости продукции, руб.

Таблица 2.4.6.

|

Статьи затрат |

Диван |

Кресло |

Итого по всем видам изделий, руб. |

||

|

На 1 ед. руб. коп. |

Всего, руб. |

На 1 ед. руб. коп. |

Всего, руб. |

||

|

1. Сырье и материалы 2. Возвратные отходы 3. Топливо на технологические цели 4. Эл. энергия на технологические цели 5. Основная зарплата технологических рабочих 6. Дополнительна я зарплата технологических рабочих 7. Отчисления на социальные нужды 8. Цеховые расходы |

1200 31,5 3,5 1017,6 1886,6 213,2 630 3237,2 |

5760000 151200 16800 4884400 9055886,4 1023315,2 3023760,5 15538519,4 |

975,4 13 63,3 832,3 83,2 94,1 278 1435,4 |

9364000 124800 26880 607200 7990488 902925,1 2668024 13779441,8 |

13979600 276000 43680 1095600 17046374,4 1926240,3 5691784,4 29317961,2 |

|

Цеховая себестоимость 9. Производственные расходы |

8219,6 1375 |

39453881,5 6600201,3 |

3694,1 609,7 |

35463758,9 5853008,7 |

69377240,3 12453210 |

|

Производственная себестоимость 10. Коммерческие расходы |

9594,6 245,6 |

46054082,8 1178826 |

4303,8 108,9 |

41316767,6 1045374 |

81830450,3 2224200 |

|

Полная себестоимоть (коммерческая) Прибыль (30 %) |

9840,2 2952,1 |

47232908,8 14169872,6 |

4412,7 1323,8 |

42362141,6 12708642,5 |

84054650,3 2536395,1 |

|

Отпускная цена без НДС НДС |

12792,3 2302,6 |

18402781,4 3312500,7 |

5736,5 1032,6 |

55070784,1 9912741,1 |

86591045,4 15586388,2 |

|

Отпуская цена с НДС |

15095 |

21715282,1 |

6769,1 |

64983525,2 |

102177434 |

2.4.7. Составление общей сметы затратпо производству и реализации производится по элементам затрат и заносится в таблицу

Материальные затраты состоят из суммы затрат на сырье, материалы, вспомогательные материалы, упаковку продукции, электроэнергию и топливо.

Затраты на оплату труда определяются как сумма заработной платы основных и вспомогательных рабочих, а также АУП цеха и предприятия и работников по реализации продукции.

Прочие денежные затраты – это сумма затрат по статьям: расходы по охране труда, командировочные, канцелярские и аудиторские расходы, арендная плата, представительские расходы, аренда транспорта, затраты на рекламу, неучтенные расходы.

Итоговая сумма затрат по сводной смете должна быть равна полной себестоимости всей продукции предприятия.

Смета затрат

Таблица 2.4.7.

|

Элементы затрат |

Сумма, руб |

Структура затрат, % |

|

1. Материальные затраты за вычетом отходов 2. Затраты на оплату труда 3. Отчисления на социальные нужды 4. Амортизация основных средств по предприятию 5. Прочие затраты |

23535302,1 51273336,7 5043279,02 2521639,5 1681093,01 |

28 61 6 3 2 |

|

Итого затрат: |

84054650,3 |

100 |

2.5. Расчет технико – экономических показателей деятельности предприятия за плановый период

Технико – экономические показатели деятельности предприятия:

- выпуск продукции 116473440 руб.

- выручка от продаж 73245814,2 руб.

- среднесписочная численность работающих всего 99 чел.,

в т. ч. рабочих 77 чел.

- выработка продукции, руб./чел.

на 1 работающего 1176499,4

на 1 рабочего 1512642,1

- фонд заработной платы персонала, руб. 47030237,4,

в т. ч. рабочих 30134237,4

- средняя зрплата, руб.

1 работающего 5700634,8

1 рабочего 7329387,7

- прибыль от продаж, руб. 2536395,1

- прибыль до налогообложения, руб. 2536395,1

- рентабельность продукции, %

диван 30

кресло 30

- затраты на 1 рубль проданной продукции, руб. 1,1

- фондоотдача, руб. 4,9

Расчеты:

Выр.продукции =

Средняя з/п =

Рентабельность прод. =  ∙ 100%

∙ 100%

Затраты проданной прод. =

Фондоотдача =

(zip - application/zip)

(zip - application/zip)