Министерство Образования Российской Федерации

ГОУ ВПО «Пензенский Государственный Университет

Факультет экономики и управления

Кафедра «Экономика и финансы»

Курсовая работа по дисциплине:

«Финансовая стратегия и тактика организации»

На тему:

«Оценка эффективности использования оборотного капитала предприятия»

|

Выполнил: |

ст. гр. 15ЭМм1 Агафонов С. Ю. |

|

Проверила: |

д. э. н., профессор Юняева Р. Р. |

Пенза, 2016

Содержание

Введение…………………………………………………………………………...3

Глава 1 Организация оборотных средств предприятия ………………………..5

1.1 Понятие, состав и структура оборотных средств………………...………....5

1.2 Классификация оборотных средств ………………………………………..10

1.3 Источники формирования оборотных средств………………………….....15

1.4 Эффективность использования оборотных средств………………………18

Глава 2 Состояние и пути совершенствования оборотных средств ОАО «Пенздизельмаш»………………………………………………………………..21

2.1 Анализ использования оборотных средств ОАО «Пенздизельмаш»…….21

2.2 Предложения по совершенствованию использования оборотных средств ОАО «Пенздизельмаш»…………………………………………………………29

Заключение……………………………………………………………………….31

Список использованных источников…………………………………………..32

Введение

Стратегия и тактика финансового управления компаниями, предупреждения и предотвращения финансовых затруднений обязательно включают разработку принципов управления оборотным капиталом как наиболее мобильной части имущества, позволяющей быстро реагировать на сигналы внешней среды и изменение внутренней ситуации. В настоящее время принципы управления оборотным капиталом в научной и методической литературе в полной мере не проработаны, что сказывается на практике: комплексная политика управления оборотным капиталом отсутствует у подавляющего большинства российских предприятий, хотя потребность в ней очень остра. Это подтверждается в первую очередь тем фактом, что по официальным статистическим данным множество российских предприятий имеют низкий уровень собственных оборотных средств.

Оборотные активы являются одной из важных частей имущества любой организации. Они представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это, прежде всего, денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся товары, производственные запасы и другие товарно-материальные ценности. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

В данной курсовой работе эффективность использования оборотных средств представлена на примере ОАО «Пенздизельмаш», являющегося производителем дизелей и турбокомпрессоров, а также комплектующих узлов для дизелестроительных заводов.

Актуальность выбранной темы состоит в том, что совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики.

В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно с этой областью связаны основные достижения и неудачи всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Целью курсовой работы является изучение теоретических основ оборотного капитала предприятия, а также обоснование и предложение мероприятий по повышению эффективности управления оборотными средствами предприятия.

Исходя из поставленной цели курсовой работы, выделим следующие задачи:

– изучить теоретические основы оборотного капитала предприятия;

– рассмотреть состав и структуру оборотного капитала предприятия;

– выявить основные источники формирования оборотных средств предприятия;

– оценить состояние и эффективность использования оборотных средств предприятия;

– разработать предложения и мероприятия по совершенствованию использования оборотных средств.

Глава 1. Организация оборотных средств предприятия

1.1 Понятие, состав и структура оборотного капитала

Товарное производство характерно для всех общественно-экономических формаций. На разных этапах развития товарное производство имеет специфические особенности, которые обусловлены производственными отношениями, свойственными данному способу производства. Основой товарного производства в условиях рыночных отношений является частная собственность. Конечная цель товарного производства формируется на основе использования производительного капитала. Его составной частью является оборотный капитал, или оборотные средства [12].

Оборотный капитал организации — это денежное выражение стоимости оборотных фондов (активов) предприятия, которые обслуживают хозяйственную деятельность и участвуют одновременно и в процессе производства, и в процессе реализации продукции (работ, услуг). Эти средства обеспечивают непрерывность и ритмичность процесса производства и обращения [10].

При общем сходстве понятий – «оборотные средства», «оборотные фонды», «оборотный капитал» – они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и применяется в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» – термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению [6]. Использование термина «капитал» для характеристики активов имеет серьёзное обоснование: тем самым в большей степени подчеркивается финансовая природа объекта внимания финансового менеджера. Действительно, когда говорится об управлении оборотным капиталом, финансового менеджера или бухгалтера интересует не предметно-вещественная природа оборотных активов, а величина денежных средств вложенных в эти активы [13]. То есть использование термина «оборотный капитал» указывает именно на величину вложений в оборотные активы.

Л.М. Бурмистрова дает такое определение понятию «оборотный капитал». «Оборотный капитал – это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла» [6].

В экономической науке оборотные средства одна из самых важных и вместе с тем сложных экономических категорий. Они являются составной частью оборотных активов, поэтому изучение последних необходимо начать с рассмотрения категории оборотные средства.

На протяжении длительного времени предлагались различные трактовки этого понятия. В настоящее время оборотные средства рассматриваются как авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения.

По своей сути оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются (целевым образом). Поэтому оборотные средства – это часть средств производства, целиком потребляемая в течении производственного цикла и включаемая в состав оборотных активов [19].

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения [20].

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов, статей, образующих оборотные средства.

В бухгалтерском балансе состав оборотных средств отражен в разделе II актива баланса.

В процессе управления оборотными средствами в их составе выделяют материальные оборотные средства, дебиторскую задолженность, денежные средства, прочие оборотные средства. В свою очередь, оборотные средства в товарно-материальных ценностях включают в себя:

♦ производственные запасы;

♦ незавершенное производство;

♦ готовую продукцию;

♦ товары;

♦ прочее [16].

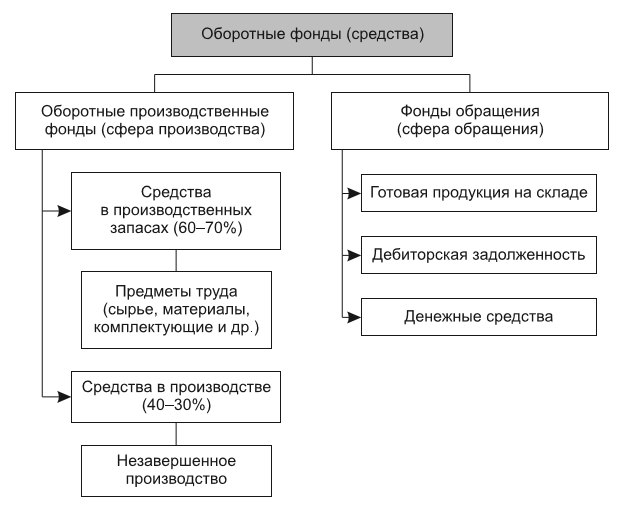

Графически

состав оборотных средств представлен на Рис. 1.

Рис.1. Состав оборотных фондов организации

По функциональному назначению или роли в процессе производства и обращения, оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства. Это предметы труда в виде сырья, материалов, топлива и др., которые воплощаются в производственные запасы, незавершенное производство, в полуфабрикаты собственного изготовления. Они расходуются в течение одного производственного цикла, полностью переносят свою стоимость на готовый продукт, изменяя при этом свою первоначальную форму. Фонды обращения не участвуют в процессе производства. Их назначение — обеспечить ресурсами процесс обращения, обслуживание кругооборота средств предприятия. Фонды обращения включают готовую продукцию, дебиторскую задолженность (долги покупателей за отгруженную без предоплаты продукцию) и денежные средства [8].

Итак, оборотные средства разделяют на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды служат материальной основой производства, их состав образуют:

а) средства в производственных запасах — это предметы труда, которые включают сырье и основные материалы, из которых изготавливается продукт (при этом сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами — продукция обрабатывающих отраслей промышленности); вспомогательные материалы — топливо, тара, запасные части; покупные полуфабрикаты и комплектующие изделия;

б) средства в производстве, которые образуют незаконченная процессом обработки продукция — это предметы труда, уже вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом, которые представлены незавершенным производством и полуфабрикатами собственного изготовления; и расходы будущих периодов, Невещественным элементом оборотных производственных фондов являются расходы будущих периодов, которые включают затраты на подготовку и освоение новой продукции, новой технологии и производятся в данном году, но относятся на себестоимость продукции последующих периодов в определенной доле. Фонды обращения представлены следующими элементами: готовая продукция, дебиторская задолженность, денежные средства. Основную часть фондов обращения составляет готовая продукция (до 60%). Дебиторская задолженность включает задолженность покупателей по отгруженной, но еще не оплаченной продукции (работам, услугам), задолженность подотчетных лиц, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Денежные средства находятся на расчетных счетах в банках, в кассе предприятия или в расчетах (почтовых переводах, прочих расчетах: недостачи, потери, перерасходы). Организация оборотных средств включает: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование [11].

Состав оборотных средств можно рассматривать с позиции их ликвидности (т. е. быстроты превращения конкретного вида оборотных активов в денежные средства) и выделить абсолютно ликвидные, быстрореализуемые и медленнореализуемые средства или активы. Абсолютно ликвидными средствами, находящимися в немедленной готовности для расчетов, являются деньги в кассе и на расчетных счетах предприятия в коммерческих банках. К быстро реализуемым относят товары и имущество, приобретенные с целью перепродажи, реальную к погашению дебиторскую задолженность покупателей, прочих дебиторов. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная дебиторская задолженность покупателей (по которой срок погашения истек) [10].

Структура оборотных средств отражает отношения (в виде долей, процентов), которые складываются между составными частями оборотных средств или отдельными их элементами. Она зависит от отрасли экономики и отражает специфику производственного цикла [9].

Структура оборотных средств зависит от ряда факторов:

♦ производственных – состава затрат на производство, типа производства (массовое, серийное, единичное и т. д.), характера изготовляемой продукции, длительности производственного цикла и т. д.;

♦ особенностей материально-технического снабжения – периодичности и регулярности поставок, удельного веса комплектующих изделий;

♦ организации расчетов, формы расчетов с покупателями и поставщиками;

♦ учетная политика предприятия.

Оптимизация структуры способствует высвобождению оборотных средств, получению дополнительного дохода, росту платежеспособности и укреплению финансовой устойчивости [10].

Величина и структура оборотных активов должны соответствовать потребностям организации. Оборотные средства должны быть минимальны, но достаточны для бесперебойной и успешной работы компании [6].

1.2 Классификация оборотных средств

В практике учета, анализа и планирования материальных ресурсов оборотные средства классифицируются по назначению в процессе производства, по их месту и роли в процессе производства, по принципам организации и источникам образования (Рис.2).

Рисунок

2 – Классификация оборотных средств

По назначению в процессе производства оборотные средства представлены четырьмя группами:

• производственные запасы;

• незавершенное производство;

• готовые изделия и полуфабрикаты собственного производства;

• денежные средства, находящиеся в кассе и на расчетном счете предприятия, а также средства в расчетах.

В структуре оборотных средств промышленного предприятия наибольший удельный вес приходится на производственные запасы и незавершенное производство, а в производственных запасах – на сырье, основные материалы и покупные полуфабрикаты. Незавершенное производство представляет собой денежное выражение величины заделов предприятия и характеризуется себестоимостью всей незаконченной производством продукции, находящейся на разных стадиях производственного процесса. По своему экономическому содержанию к незавершенному производству относятся также расходы будущих периодов, большая часть которых связана с подготовкой производства и освоением новой продукции. В расходах будущих периодов учитывается только та часть затрат, которая в последующем периоде будет входить в себестоимость продукции (например, оплата аренды за год, квартал вперед; оплата подписки на периодические издания; оплата рекламы и т.п.). Результатом производственного потребления оборотных средств является готовая продукция. Готовая продукция промышленного предприятия представляет собой полностью законченные изготовлением изделия и полуфабрикаты собственного производства, отпускаемые на сторону.

По месту и роли в процессе производства оборотные средства

подразделяются на средства, находящиеся в сфере производства (оборотные фонды), и на средства, находящиеся в сфере обращения (фонды обращения).

Оборотные фонды - это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит всю свою стоимость на вновь созданную продукцию. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах (сырье, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструмент и другие малоценные и быстроизнашивающиеся предметы), предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства), и расходы будущих лет на освоение новой продукции и совершенствование технологии. К оборотным фондам относятся малоценные и быстроизнашивающиеся предметы, стоимость которых не превышает 1 тыс. руб. или срок службы которых менее года независимо от стоимости.

Для обеспечения непрерывности процесса производства и реализации продукции промышленное предприятие наряду с оборотными фондами располагает также фондами обращения, которые обслуживают сферу обращения и включают готовую продукцию на складе предприятия, товары, отгруженные и находящиеся в пути, денежные средства, находящиеся в кассе, на расчетных счетах в банках, а также в расчетах.

Большая часть оборотных средств промышленного предприятия (примерно 80%) занята в сфере производства. Такая высокая доля объясняется тем, что эффективность использования всей совокупности оборотных средств во многом зависит от их доли в сфере производства, так как только в процессе производства создается новая стоимость. Наличие оборотных средств в сфере обращения обусловлено необходимостью поддержания непрерывности процесса производства.

По источникам образования оборотные средства подразделяются на

собственные, привлеченные и заемные.

К собственным оборотным средствам относятся средства, образованные при создании предприятия (уставный фонд), а также пополненные за счет прибыли, остающейся в его распоряжении.

Привлеченные оборотные средства (устойчивые пассивы) – это средства, находящиеся в распоряжении предприятия, но не принадлежащие ему, состоящие из задолженности по зарплате, по взносам органам социального страхования, амортизационным отчислениям, резервов предстоящих платежей и т.п. Поскольку платежи по этим задолженностям осуществляются на определенную дату, до момента ее наступления предприятие имеет возможность пользоваться этими средствами.

К заемным оборотным средствам относятся средства других организаций (в основном банков) или физических лиц, взятые во временное пользование [4].

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками .

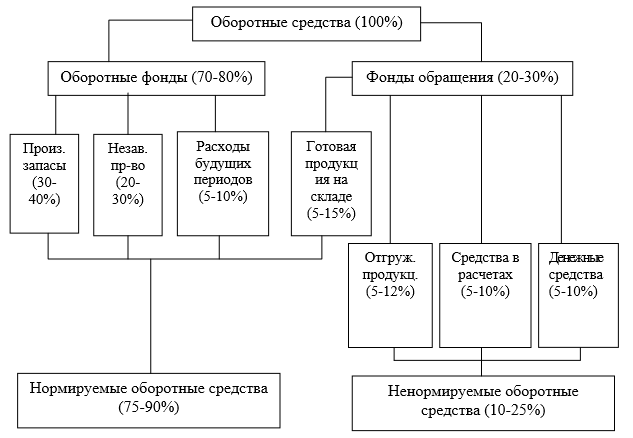

По принципам организации оборотные средства классифицируются на нормируемые и ненормируемые (Рис.3).

К нормируемым оборотным средствам относятся:

• производственные запасы: сырье, основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, запасные части;

• незавершенное производство (продукция, не законченная производством и подлежащая дальнейшей обработке);

• расходы будущих периодов (затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем);

• готовая продукция на складе предприятия, ожидающая реализации. Они включают все оборотные средства, находящиеся в сфере производства.

В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся:

• отгруженная продукция;

• денежные средства на расчетном счете и средства в расчетах;

• дебиторская задолженность [17].

|

Рис. 3 Состав и структура оборотных средств промышленного предприятия [4].

1.3 Источники формирования оборотных средств

Источники формирования оборотного капитала в значительной степени определяют эффективность его использования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей управляющей системы. В процессе управления формированием оборотного капитала должны быть обеспечены права предприятий и организаций в сочетании с повышением их ответственности за эффективное и рациональное использование средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими корреспондирующими звеньями [20]

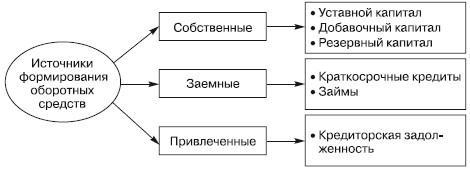

Источники формирования оборотных средств отражены в пассиве баланса предприятия. Исходя из классификации оборотных средств предприятия источники делятся на собственные, заемные и привлеченные (Рис. 4).

К источникам формирования собственных оборотных средств относятся:

♦ уставной капитал;

♦ добавочный капитал;

♦ резервный капитал (фонды, образованные в соответствии с законодательством, а также с учредительными документами);

♦ целевые поступления и финансирования;

♦ нераспределенная прибыль.

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. Краткосрочные ссуды предоставляются коммерческими банками на основе кредитных договоров на создание сезонных запасов сырья и материалов, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и т. д.

Коммерческие кредиты других предприятий предоставляются в виде займов, авансов, векселей; кроме того, возможны выпуски в обращение долговых ценных бумаг – облигаций, векселей. Несмотря на платность за пользование заемными ресурсами, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств.

Рисунок 4 – Источники формирования оборотных средств

К привлеченным источникам относится кредиторская задолженность. Она может быть связана с существующей системой расчетов (отгрузка – оплата), а также может возникнуть в связи с нарушением платежной дисциплины. Это наиболее весомая часть краткосрочной задолженности, она может быть выше у более мелких предприятий, которые не всегда имеют возможность использовать другие источники.

На каждом конкретном предприятии источники формирования оборотных средств определяются финансовой политикой.

♦ Консервативный подход к формированию оборотных активов предусматривает низкий удельный вес краткосрочных кредитов и займов, которые покрывают лишь часть переменных текущих активов (временная потребность в оборотных средствах). Внеоборотные активы и основная доля оборотных активов финансируются за счет собственных источников и долгосрочных обязательств. При этом предполагается создание высоких размеров страховых запасов на случай сбоев в поставках сырья и материалов, технологических условиях производства, ухудшения общей ситуации на рынке. Консервативная политика снижает предпринимательские и финансовые риски, но не способствует повышению эффективности использования оборотных активов и росту их рентабельности.

♦ Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. За счет краткосрочных кредитов и займов покрывается, как правило, вся переменная часть текущих активов, ее постоянная часть финансируется за счет собственных источников. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

♦ Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. За счет краткосрочного кредита финансируется не только переменная часть оборотных средств, но и существенная доля ее постоянной части. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводит к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, выбор источников финансирования оборотных активов и формирования оборотных средств зависит от финансовой стратегии и политики организации в целом и в конечном итоге влияет на эффективность использования оборотных средств, на уровень риска, финансовую устойчивость и платежеспособность [15].

1.4 Эффективность использования оборотных средств

Как любой вид экономических ресурсов, оборотные средства должны использоваться эффективно.

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Роб.к), рассчитываемый как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к величине стоимости оборотного капитала (Соб.к):

Роб.к = Прп / Соб.к.

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, т. к. именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

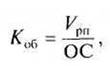

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости [Николаева Финансы организаций]. К таким показателям относятся: коэффициент оборачиваемости, коэффициент оборачиваемости в днях и коэффициент загрузки.

|

Коэффициент оборачиваемости вычисляется как отношение объема реализованной продукции к среднему остатку оборотных средств:

где — Vрп – объем реализованной продукции; ОС — среднегодовой остаток оборотных средств. Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период. Из формулы видно, что увеличение количества оборотов при неизменном объеме реализованной продукции снижает среднегодовой остаток оборотных средств, т. е. высвобождает денежные средства предприятия.

|

Коэффициент оборачиваемости в днях определяется как отношение числа дней в периоде к коэффициенту оборачиваемости:

где Т — календарный период (год, квартал). Как видно из названия, коэффициент оборачиваемости в днях показывает длительность одного оборота, т. е. за сколько дней оборотные средства совершают полный оборот.

Коэффициент загрузки оборотных средств определяется как отношение среднегодового остатка оборотных средств к объему реализованной продукции:

|

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на 1 руб. реализованной продукции [7].

Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли. Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемостью оборотных средств имеется прямая и обратная зависимости [18].

Глава 2 Состояние и пути совершенствования оборотных средств ОАО «Пенздизельмаш»

2.1 Анализ использования оборотных средств ОАО «Пенздизельмаш»

Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы. Поэтому сначала необходимо рассмотреть структуру баланса ОАО «Пенздизельмаш».

Таблица 1 – Структура баланса ОАО «Пенздизельмаш» по укрупненным статьям

|

Наименование статьи |

2015 год, руб. |

Доля в валюте баланса (%) |

2014 год, руб. |

Доля в валюте баланса (%) |

2013 год, руб. |

Доля в валюте баланса (%) |

|

Внеоборотные активы |

233736 |

24 |

267567 |

26 |

305834 |

32 |

|

Оборотные активы |

740177 |

76 |

773528 |

74 |

650825 |

68 |

|

Капитал и резервы |

309371 |

32 |

324772 |

31 |

296526 |

31 |

|

Краткосрочные обязательства |

632122 |

65 |

686652 |

66 |

632853 |

66 |

|

Валюта баланса |

973913 |

100 |

1041095 |

100 |

958659 |

100 |

|

СОС |

108055 |

11 |

86876 |

8 |

17972 |

2 |

|

Доля СОС в оборотных активах |

15 |

11 |

3 |

Анализ Таблицы 1 показывает, что в активах можно увидеть тенденцию постепенного сокращения доли внеоборотных активов и увеличение доли оборотных средств. Если на начало 2013 года они были примерно равны (32 % и 68 %), то в конце 2015 года оборотные активы явно преобладают – 24 % внеоборотных против 76 % оборотных активов. Из приведенных выше наблюдений можно сделать два вывода:

- в следствие снижении доли внеоборотных активов повысилась мобильность средств, предприятие стало более гибко управлять своими активами;

- повысилась роль оборотных средств, от количества и структуры которых благополучие предприятия зависит в большей степени.

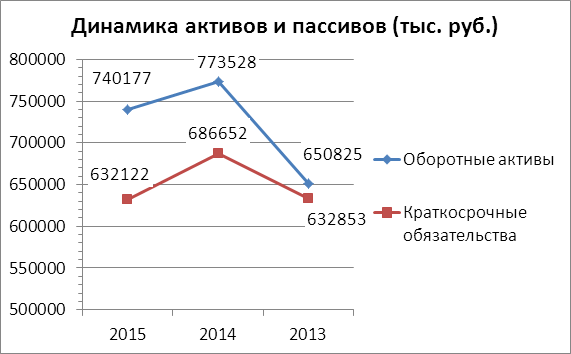

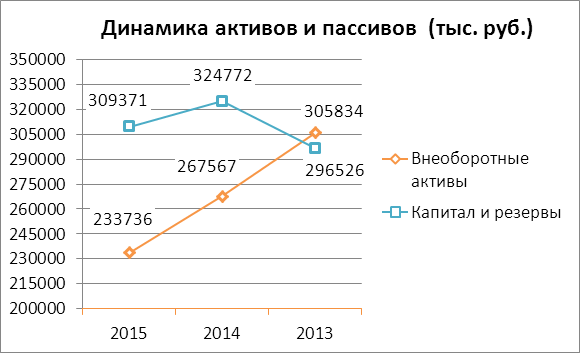

Чтобы проследить стратегию предприятия по финансированию оборотных средств, сравним оборотные активы с одной стороны и краткосрочные обязательства с другой стороны. Их разность представляет собой собственные оборотные средства предприятия. На всем протяжении исследуемого периода они имеют положительное значение – т.е. предприятие обладает таковыми, и их величина постоянно растет. За три года работы увеличение собственных оборотных средств составило 90083 тыс. руб.. Таким образом можно сделать вывод о том, что предприятие выбрало (либо имеет возможность проводить) компромиссную стратегию финансирования оборотных средств. Данную стратегию можно графически отобразить следующим образом (Рис. 5)

|

Рисунок 5 – Динамика активов и пассивов в рублях

|

Рисунок 6 – Динамика активов и пассивов в рублях

На Рисунках 6-7 видно, что капитал, резервы намного перекрывают внеоборотные активы, а оборотные средства – краткосрочные обязательства. На данном этапе заметим, что предприятие финансово устойчиво, имеет значительные резервы роста и сможет расширить свою деятельность, если захочет проводить более агрессивную политику формирования оборотных средств. Так, в случае принятия решения применять идеальную модель (внеоборотные активы равны сумме капитала и долгосрочных обязательств, а оборотные средства равны краткосрочным обязательствам) предприятие сможет быстро приобрести основные средства на сумму 108055 тыс. руб., нарастив краткосрочную задолженность и, фактически, ликвидировав собственные оборотные средства, например, путем привлечения кредита.

Далее в Таблице 2 рассчитаем рентабельность реализованной продукции, исходя из выручки от реализации и валовой прибыли (Приложение «Отчет о финансовых результатах»).

Таблица 2 – Расчет рентабельности реализованной продукции.

|

Показатели |

2015 год |

2014 год |

2013 год |

2015/2013 гг. |

|

Выручка от реализации, тыс. руб. |

2359789 |

1985774 |

2573382 |

91,69 |

|

Валовая прибыль, тыс. руб. |

236907 |

285342 |

327427 |

72,35 |

|

Рентабельность реализованной продукции, % |

10,03 |

14,36 |

12,72 |

Таблица 3 – Динамика основных и оборотных средств предприятия

|

Наименование статьи |

2015 год |

2014 год |

2013 год |

|

Внеоборотные активы, тыс. руб. |

233736 |

267567 |

305834 |

|

Оборотные активы, тыс. руб. |

740177 |

773528 |

650825 |

|

Отношение оборотных активов к внеоборотным активам |

3,16 |

2,89 |

2,12 |

Здесь мы видим тенденцию увеличения соотношения оборотных и внеоборотных активов. Нельзя сказать, обоснован ли этот подъем, не ведет ли он к сокращению запасов, увеличению оборачиваемости оборотных средств.

Из-за увеличения доли оборотных средств в структуре активов в 2014 году, повысилась их роль в деятельности предприятия. Поэтому проанализируем их структуру и динамику.

Традиционно оборотными средствами с минимальным риском считаются наиболее ликвидные активы; оборотными средствами с малым риском вложений - быстрореализуемые активы и большая часть медленно реализуемых активов; оборотными средствами со средним риском вложений - незавершенное производство и расходы будущих периодов; оборотными средствами с высоким риском вложений – сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом, прочие элементы оборотных средств, не вошедшие в предыдущие группы.

Рассмотрим структуру и динамику оборотных средств ОАО «Пенздизельмаш».

Таблица 4 - Структура оборотных средств по степени ликвидности

|

Наименование статьи |

2015 год, руб. |

Доля в сумме оборотных средств (%) |

2014 год, руб. |

Доля в сумме оборотных средств (%) |

2013 год, руб. |

Доля в сумме оборотных средств (%) |

|

Наиболее ликвидные активы |

110015 |

14,86% |

123441 |

15,95% |

154298 |

23,71% |

|

Быстрореализуемые активы |

153171 |

20,69% |

199227 |

25,75% |

184159 |

28,30% |

|

Медленнореализуемые активы |

437030 |

59,04 |

450860 |

58,28% |

312368 |

48,00% |

|

Итого оборотных средств |

740177 |

100 |

773528 |

100 |

650825 |

100 |

Анализ Таблицы показывает, что оборотные средства ОАО «Пенздизельмаш» в течение всего анализируемого периода имеют неустойчивые темпы роста и снижения. За период с 2013 по 2014 гг. наблюдается увеличение величины быстрореализуемых активов на 15068 тыс. руб. и величины медленнореализуемых активов на 138492 тыс. руб., а также снижение величины наиболее ликвидных активов на 30857 тыс. руб.

За период с 2014 по 2015 гг. наблюдается дальнейшее снижение значений по всем группам ликвидности оборотных активов. Данные таблицы показывают, что на протяжении всего анализируемого периода наиболее ликвидные активы предприятия снижаются до минимальной величины равной 15-20%. В 2013 году доля наиболее ликвидных активов в оборотных средствах составляла 23,71% , а в 2015 доля снизилась до 14,86%. При этом наблюдается снижение доли быстрореализуемых активов предприятия с 28,30% до 20,69% и увеличение доли медленнореализуемых активов с 48,00% в 2013 году до 59,04% в 2015 году. Все это является негативной тенденцией, поскольку за период с 2013 по 2015 гг. предприятие теряет свою ликвидность. На 2015 год структура оборотных средств почти на 60% состоит из медленнореализуемых активов, а это означает, что при возникновении финансовых затруднений у предприятия могут возникнуть проблемы при расчетах с кредиторами. Общую динамику оборотных средств рассмотрим в Таблице 5.

Таблица 5 – Динамика оборотных средств распределенных по степени ликвидности.

|

Наименование статьи |

2015 год, руб. |

2014 год, руб. |

2013 год, руб. |

Абсолютное изменение в руб. |

Относительное изменение в % |

|

Наиболее ликвидные активы |

110015 |

123441 |

154298 |

-44283 |

71,30 |

|

Быстрореализуемые активы |

153171 |

199227 |

184159 |

-30988 |

83,17 |

|

Медленнореализуемые активы |

437030 |

450860 |

312368 |

124662 |

139,90 |

|

Итого оборотных средств |

740177 |

773528 |

650825 |

89352 |

113,72 |

Можно сделать вывод, что в 2015 году оборотные средства, а с ними и все предприятие, стали менее ликвидными, т.к. доля медленно реализуемых активов увеличилась, а доли быстрореализуемых активов и наиболее ликвидных активов уменьшились.

Анализируя темпы роста, можно говорить о замедлении тенденций 2013 года. Так, снизился рост наиболее ликвидных активов на 44283 тыс. руб.

В 2014 году доля наиболее ликвидных активов сократилась на 30857 тыс. руб. оборотных средств. Это произошло из-за снижения данного вида активов и роста общей величины оборотных средств. Доля быстрореализуемых активов за весь период снизилась на 30988 тысяч рублей. Медленнореализуемые активы увеличились на 39,9%. Общая сумма оборотных средств увеличилась на 89352 тыс. руб. или 13,72%. Увеличение медленно реализуемых активов можно проследить за счет изменения величины производственных запасов предприятия (Таблица 6)

Таблица 6 – Доля производственных запасов в оборотных средствах.

|

Показатель |

2015 год |

2014 год |

2013 год |

Отклонения (+; -) |

|

Производственные запасы |

432799 |

448766 |

311030 |

121769 |

|

Оборотные средства |

740177 |

773528 |

650825 |

89352 |

|

Доля производственных запасов в оборотных средствах |

58,47 |

58,01 |

47,79 |

10,68 |

В Таблице 6 наблюдается волнообразное изменение величины запасов предприятия: с 2013 по 2014 гг. заметен рост величины запасов на 137 736 тыс. руб. В период с 2014 по 2015 гг. наблюдается снижение на 15967 тыс. руб. Общее изменение величины запасов за весь рассматриваемый период составляет + 121769 тыс. руб. Оборотные средства на предприятии имеют аналогичную тенденцию изменений и находятся в прямой зависимости от величины запасов на предприятии.

В заключение анализа отметим, что ОАО «Пенздизельмаш» является крупным промышленным предприятием, специализирующемся на производстве дизелей и турбокомпрессоров, а также комплектующих узлов для дизелестроительных заводов.

Предприятие обладает собственными оборотными средствами, достаточными для финансирования основных средств, и генерирует свободный остаток денежной наличности, из которого можно надеяться оплатить ближайшие расходы или, если располагает ситуация, сделать краткосрочные финансовые вложения.

Успешную финансово-хозяйственную деятельность ОАО осложняет рост доли запасов и высокие показатели дебиторской задолженности в общей величине оборотных средств предприятия. Предприятие заинтересовано в сокращении показателей дебиторской задолженности и запасов и в увеличении кредиторской задолженности.

2.2 Предложения по совершенствованию использования оборотных средств ОАО «Пенздизельмаш»

На исследуемом предприятии ОАО «Пенздизельмаш» были выявлены следующие недостатки деятельности руководства персонала в области управления оборотными средствами:

- неправильная политика по управлению запасами предприятия;

- недостаток внимания, уделяемого управлению дебиторской задолженностью;

- завышенные операционные финансовые потребности.

Ввиду вышеизложенного ОАО «Пенздизельмаш» целесообразно предложить следующее.

Во-первых, отказаться от привлечения краткосрочного кредита в банке.

Во-вторых, выбрать умеренный тип политики по управлению дебиторской задолженности; разработать свои условия предоставления отсрочки платежей и т.д.

В третьих, необходимо проводить мероприятия по совершенствованию организации производства, в основном, по оптимизации движения запасов, которые, в конечном итоге, приведут к ускорению оборачиваемости и дополнительному высвобождению оборотных средств.

Рациональное использование оборотных средств предопределяет в целом развитие предприятия. В условиях рыночной экономики предприятие должно уделять большое внимание не только маркетинговым исследованиям, изучению рынка, но и эффективному использованию имеющихся внутренних ресурсов.

Предприятие в первую очередь должно заботиться о получении прибыли, так как прибыль является важным показателем положения фирмы на рынке. Величина прибыли зависит от эффективного использования оборотных средств (их оборачиваемости).

Таким образом, следует отметить, что наряду с основными фондами для успешной работы предприятия огромное значение имеют оборотные средства, их оптимальное количество и эффективное использование.

Заключение

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотного капитала, который представляет собой денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего процесс обращения.

Главной целью данной курсовой работы было изучение теоретических основ оборотного капитала предприятия, а также обоснование и предложение мероприятий по повышению эффективности управления оборотными средствами предприятия.

Исходя из поставленной цели, были изучены теоретические основы оборотного капитала предприятия; рассмотрены состав и структура оборотного капитала; выявлены основные источники формирования оборотных средств; оценены состояние и эффективность использования оборотных средств, а также разработаны предложения и мероприятия по совершенствованию использования оборотных средств.

Рациональное использование оборотных средств предопределяет развитие предприятия. Формирование и использование оборотного капитала требуют тщательного анализа. В условиях рыночной экономики предприятие должно уделять большое внимание не только маркетинговым исследованиям, но и эффективному использованию имеющихся внутренних ресурсов.

Предприятие в первую очередь должно заботиться о получении прибыли, так как прибыль является важным показателем положения фирмы на рынке. Величина прибыли зависит от эффективного использования оборотных средств. Таким образом, следует отметить, что наряду с основными фондами для успешной работы предприятия огромное значение имеют оборотные средства, их оптимальное количество и эффективное использование.

Список использованных источников

1. Гражданский Кодекс РФ. – М.: Сборник законодательства РФ, 2004.

2. Бадокина Е.А. Финансовый менеджмент: Учебное пособие. Сыктывкар: Изд-во Сыктывкарского университета, 2009. 256 с.

3. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К”, 2013. — 372 с.

4. Батова Т.Н., Васюхин О.В. и др. Экономика промышленного предприятия. Учебное пособие – СПб .: ГУ ИТМО, 2010, — 248 с.

5. Бахрамов Ю. М., Глухов В. В. Финансовый менеджмент: Учебник для вузов. 2-е изд. Стандарт третьего поколения. — СПб.: Питер, 2011. — 496 с.: ил. — (Серия «Учебник для вузов»).

6. Бурмистрова Л. В. Финансы организаций (предприятий): Учеб. пособие. – М.: ИНФРА-М, 2009. – 240 с., (Высшее образование)

7. Волкова О. И. Экономика предприятия (фирмы): Учебник/Под ред. проф. Э69 О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 601 с. — (100 лет РЭА им. Г.В. Плеханова).

8. Володин А.А. Управление финансами. Финансы предприятий: Учебник. – 2-е изд. / Под ред. А. А. Володина. – М.: ИНФРА-М, 2011. – 510 с.

9. Гиляровская Л. Т. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004. - 615 с.

10. Гладковская Е. Н. Финансы: Учебное пособие. Стандарт третьего поколения. — СПб.: Питер, 2012. — 320 с.: ил.

11. Горфинкель В. Я. Экономикапредприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007. - 670 с. - (Серия ≪Золотой фонд российских учебников≫).

12. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 4-е изд., перераб. и доп. – М: ИНФРА-М. 2004. - 384 с.

13. Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

14. Колчина Н.В. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит» / [Н.В. Колчина и др.); под ред. Н.В. Колчиной. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. - 383 с. - (Серия «Золотой фонд российских учебников»).

15. Николаева Т.П. Финансы организаций: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2008. – 311 с.

16. Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий – Питер.: Спб., 2010.

17. Самсонов Н. Ф. Финансы, денежное обращение и кредит: Учебник Краткий курс/Под ред д э н, проф. Н.Ф. Самсонова — М ИНФРА-М, 2003 — 302 с - (Серия «Высшее образование»)

18. Сергеев И. В., Веретенникова И. И. Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева.- 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2005.-560 с.

19. Сироткин С.А., Кельчевская Н.Р. Финансовый менеджмент на предприятии. – 2-е изд., перераб. и доп. - М.: 2011. – 352 с.

20. Рыбина Е. С. Управление оборотным капиталом / Владивостокский государственный университет экономики и сервиса – М.:, Россия , 2011.

(zip - application/zip)

(zip - application/zip)