ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА «КРОК»

Департамент заочного навчання

КУРСОВА РОБОТА

З дисципліни

ЕКОНОМІЧНА ТЕОРІЯ

на тему:

“Особливості податкових систем різних країн”

Студентки 2 курсу, групи ЕП-14з

Князева Вероніка Русланівна

Керівник доцент кафедри

Гарін Борис Борисович

м. Київ – 2016 рік

ЗМІСТ

ВСТУП.. 3

РОЗДІЛ 1. Суть та функції податкової системи. 4

РОЗДІЛ 2. Порівняльний аналіз податкових систем України та країн Європейського союзу. 13

РОЗДІЛ 3. Світова практика застосування податкових пільг (цілі та наслідки) 19

ВИСНОВОК.. 26

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ.. 28

ВСТУП

Актуальність теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на високому рівні наукової та професійної культури. Знання і досвід західних країн у сфері державних фінансів уже випробувані й довели свою ефективність. Тому адаптовані до вітчизняних умов запозичення з Заходу відповідають національним інтересам України. Система оподаткування в Україні є досить ліберальною відносно платників податків, чим значно відрізняється від податкових систем розвинутих держав світу. Однак сама по собі ця ліберальність не гарантує ефективності податкової системи. З перших кроків становлення податкової системи України в підході до її формування проявився не індивідуалізм, який передбачає врахування історичних особливостей економічного розвитку країни, а копіювання чужих податкових систем, причому, як правило, сьогоднішніх, відпрацьованих протягом тривалого часу.

Мета роботи : 1) розглянути структуру, функції, принципи та механізми роботи

податкових органів зарубіжних країн, способи їх взаємодiї мiж собою i з платниками податкiв, 2) розглянути етапи становлення структури податкової системи зарубiжних країн; 3) розглянути найбiльш важливi проблеми, якi виникають у результатi дiяльностi податкової системи, це мiнiмiзацiї та ухиляння вiд оподаткування платниками податкiв, невiдповiдностi доходiв фiзичних осiб та їх витрат та iн.

Аналiз податкових систем зарубiжних країн, проблем, що виникають у результаті їх дiяльностi, способiв її вирiшення, i можливостi застосування накопиченого досвiду зарубiжних країн у модернiзацiї податкової системи України.

Об’єктом дослідження : процес функціонування податкової системи України та країн світу.

Предмет дослідження складають теоретичні й практичні проблеми реформування податкових відносин.

РОЗДІЛ 1. Суть та функції податкової системи

Податки зявилися одночасно с державами і являється його невідємним елементом, забеспечуючи фінансову основу діяльності органів влади за рахунок перерозподілу частини національно го доходу . У демократичному суспільстві їх головне призначення полягає у фінансуванні витрат уряду , яке , Вира жая суверенну волю громадян , перерозподіляє ресурси і органі- зует надання необхідних їм суспільних товарів і послуг .

Складний процес еволюції суспільних відносин супроводжуються послідовним розвитком інститутів політичної системи, які організовують управління суспільством. В результаті совре- менное держава виконує широкий спектр дуже важливих і раз- нообразних функцій, які спрямовані на забезпечення устойчи- вого соціально-економічного розвитку: встановлює за- тільні рамки діяльності фізичних та юридичних осіб, формує інфраструктуру, фінансує освіту, охорону здоров"я, науку і культуру, забезпечує національну безпеку і оборону, ліквідує наслідки стихійних лих, а також виконує багато інших значущі завдання.

Оподаткування є невід"ємною економічною функцією будь-якої держави. Податки - це обов"язкові платежі державі юридичними і фізичними особами. Це головна форма державних доходів. Податкові відносини уособлюють певну частину фінансових відносин, яка пов"язана з формуванням грошових вих доходів держави. Тому податок як економічна категорія перш за все втілює в собі систему економічних відносин з приводу розподілу частини власності (доходу) між державою та іншими господарюючими суб"єктами.

Податкові відносини потребують надійної нормативної бази регулювання. Вони здійснюються за допомогою податкового права. Ця галузь включає сукупність юридичних норм , що визначають виникнення , зміни , при іпінення податкових відносин , види податків , порядок їх справляння , об"єкти , суб"єкти і ставки оподаткування , відповідальність платників тощо . Ці категорії розглядаються в певних законах України і її нормативних актатах .

Система податків та зборів України — це сукупність передбачених податковим законодавством України загальнодержавних та місцевих податків і зборів, принципів, форм і методів їх встановлення, зміни, скасування, обчислення та сплати. Система податків та зборів в Україні встановлюється виключно законами України.

У законодавстві України не чітко розмежовуються категорії "податок" і "збір". Однак за своєю економічною суттю вони суттєво відрізняються.

Податок — це обов"язковий, індивідуальний, безвідплатний платіж, який сплачують до бюджету фізичні та юридичні особи у порядку, встановленому податковим законодавством України.

Збір — обов"язковий платіж, який сплачують юридичні та фізичні особи за вчинення державними органами, органами місцевого самоврядування, їх посадовими особами дій, які мають юридичне значення, за надання певних прав, видачу дозволів і ліцензій, а також для забезпечення функціонування системи державного соціального страхування і державного соціального забезпечення.

Не є податком або збором платежі, що не встановлені податковим законодавством України, а також платежі у вигляді штрафів та інших майнових стягнень за порушення податкового законодавства.

Обов"язок щодо сплати податку (збору) — це обов"язок платника податку сплатити належну суму податку у порядку та у термін, встановлені податковим законодавством України. Податок сплачується тільки грошовими коштами, причому допускається проведення взаємозаліку сум податку, що підлягають сплаті за наявності заборгованості бюджету перед таким платником.

Соціально-економічна сутність податків виявляється в їх функціях. Як вважає більшість економістів, податки виконують такі основні функції:

- фіскальну;

- розподільчу;

- регулюючу.

Фіскальна функція забезпечує необхідні умови для створення матеріальної бази функціонування суспільства. Тобто за допомогою податків держава мобілізує кошти для утворення грошових фондів, які забезпечують виконання покладених на неї функцій.

Розподільча функція забезпечує розподіл вартісних пропорцій між платниками податків і державою. Тобто саме за допомогою податків держава встановлює вартісні пропорції такого перерозподілу.

Регулююча функція полягає у впливі податків на різні види діяльності та безпосередньо на платників податків. Через податки, власне, держава регулює процеси виробництва та споживання в суспільстві.

За формою взаємовідносин між платником і державою податки поділяють на прямі і непрямі.

Прямі податки — це податки, що встановлюються безпосередньо щодо платника, який сплачує їх до бюджету держави. Обсяги таких податків залежать від податкової бази.

Непрямі податки — це податки, які справляються до бюджету за допомогою цінового механізму, причому конкретні платники податків не завжди є їхніми носіями. Непрямі податки встановлюють у цінах товарів, робіт та послуг, а їх обсяг для окремого платника (носія податку) визначається обсягом споживання і не залежить від його доходів.

Залежно від органу влади, який встановлює податки, тобто за рівнем запровадження, податки поділяють на загальнодержавні та місцеві.

Загальнодержавні податки — це обов"язкові платежі, що встановлюються найвищими органами влади і є обов"язковими для справляння на всій території країни незалежно від того, до якого бюджету вони зараховуються.

Місцеві податки — це обов"язкові платежі, які встановлюються місцевими органами влади, а їх справляння є обов"язковим лише на певній території.

Ставки податків та зборів не можуть змінюватися протягом бюджетного року. Однак на практиці в умовах активного реформування податкової системи цього правила не завжди дотримуються.

В Україні існує дворівнева система оподаткування підприємств, організацій та фізичних осіб: перший рівень, загальнодержавні податки і збори (обов"язкові платежі), другий, місцеві податки і збори (обов"язкові платежі). До основних загальнодержавних податків і зборів, які встановлюються Верховною Радою України та справляються на всій території України, належать:

-податок на додану вартість (ПДВ) (20 %);

-акцизний збір;

-податок на прибуток підприємств, у тому числі дивіденди, що сплачуються державними не корпоратизованими, казенними або комунальними підприємствами (25 %);

-податок із доходів фізичних осіб ( з 1 січня 2016 р. - 18%);

-військовий збір (з 2014 р. - 1,5 %)

-мито;

-державне мито;

-податок на нерухоме майно (нерухомість);

-плата (податок) за землю;

-рентні платежі;

-податок із власників транспортних засобів та інших самохідних машин і механізмів;

-податок на промисел;

-збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

-збір за спеціальне використання природних ресурсів;

-збір за забруднення навколишнього природного середовища;

-збір на обов"язкове державне пенсійне страхування;

-плата за торговий патент на деякі види підприємницької діяльності;

-фіксований сільськогосподарський податок;

-збір на розвиток виноградарства, садівництва і хмелярства;

-єдиний збір, що справляється у пунктах пропуску через державний кордон України;

-збір за використання радіочастотного ресурсу України;

-збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний). З наведених загальнодержавних податків та зборів найбільше фіскальне значення мають ПДВ, податок на прибуток підприємств, податок із доходів фізичних осіб, акцизний збір. Частка їх у структурі податкових надходжень зведеного бюджету України впродовж 2000—2006 pp. становила близько 80 %.

До місцевих податків належать:

-податок з реклами;

-комунальний податок.

До місцевих зборів (обов"язкових платежів) належать:

-збір за паркування автотранспорту;

-ринковий збір;

-збір за видачу ордера на квартиру;

-курортний збір;

-збір за участь у бігах на іподромі;

-збір за виграш у бігах на іподромі;

-збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

-збір за право використання місцевої символіки;

-збір за право проведення кіно і телезйомок;

-збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

-збір за видачу дозволу на розміщення об"єктів торгівлі та сфери послуг.

Механізм справляння та порядок сплати місцевих податків і зборів встановлюються сільськими, селищними та міськими радами відповідно до переліку й у межах граничних ставок, визначених законами України. Найбільші надходження забезпечують два податки, з реклами і комунальний, а також ринковий збір. Решта 10 зборів забезпечують незначні надходження до місцевих бюджетів.

Ставки податків, податкові пільги та механізм стягнення кожного з податків і зборів, визначаються спеціальними податковими законами (окремими для кожного виду податків і зборів). У цілому перелік податків та зборів, визначених законами України, відповідає світовим стандартам, але їх адміністрування вимагає реформування.

Обов"язковість сплати податків — це справжня проблема для нашої економіки, більше 50 % якої перебувають у тіні, що не сприяє розвитку фінансової системи України.

Обов"язковість сплати податків тісно пов"язана з організацією реєстрації суб"єктів підприємницької діяльності. У Верховній Раді нині розглядається низка відповідних законопроектів, з цього питання є укази президента і розпорядження прем"єр-міністра, певні зусилля робить Державний комітет підприємництва та регуляторної політики (Держкомпідприємництво), який несе безпосередню відповідальність за вирішення цього завдання.

Головне для ДПАУ одержати від Держкомпідприємництва повну інформацію про нового суб"єкта господарської діяльності (цією інформацією користуються всі органи державної влади та управління, багато суб"єктів господарської діяльності й громадяни України) та місце його фактичного перебування (аби мати можливість перевірити правильність і повноту сплати податків). Проте деякі законопроекти цього зовсім не передбачають, а існуюча практика реєстрації суб"єктів підприємницької діяльності поки далека від оптимальної, хоча з 1 липня 2004 р. таку реєстрацію здійснюють державні реєстратори.

Вітчизняна податкова система вважається нестабільною та надмірно складною. Це стримує розвиток підприємництва і пригнічує економічні процеси в державі.

У процесі проведення податкової реформи в Україні необхідно зробити акцент на уніфікацію методів визначення елементів за всіма податками (зборами) та вимог до ведення обліку нарахування податків, спрощення правової бази оподаткування, забезпечення дохідливості положень основних законодавчих актів з оподаткування.

У процесі реформування важливо забезпечити поетапне зниження рівня податкового навантаження на доходи суб"єктів господарювання та громадян, зрівняння податкового тиску на різні категорії платників податків

Важливою проблемою в Україні вважається розподіл податкових надходжень між центром і регіонами, тому потрібна потужна регіональна соціально-економічна політика.

У ситуації, яка склалася нині, нагальною потребує не просто реформування податкової політики в цілому, а розробка заходів щодо вдосконалення податкового регулювання економічних процесів на регіональному рівні, посилення стимулюючого характеру податків із метою стимулювання розвитку міжрегіональних господарських зв"язків, трансрегіональних корпорацій та підрозділів, структурної перебудови, широкого розвитку дрібнотоварного виробництва.

Фіскальну політику на регіональному рівні слід розглядати як об"єднання елементів, напрямів і важелів формування та розподілу фінансових ресурсів місцевого самоврядування через механізм реалізації бюджетно-податкового регулювання. Тому в регіональній фіскальній політиці держави треба враховувати специфічні особливості розвитку кожного регіону, історичних та інших умов їхнього формування, сприяти сталості розвитку адміністративно-територіальних одиниць, основними завданнями якого є забезпечення економічної незалежності територій, спроможності регіональної економіки до саморозвитку.

Розвиток фіскальних відносин на регіональному рівні повинен мати таке спрямування, за якого б створювалися необхідні умови і ресурси як для соціально-економічної стабільності й розвитку суспільства в цілому, так і конкретного регіону, за збереження цілісності, єдності та об"єктивності фінансової системи, включаючи валютну, бюджетну, грошову, кредитну, податкову та фіскальну системи.

Фіскальний механізм на центральному та місцевому рівнях необхідно реформувати шляхом установлення стабільних ставок податкових надходжень до державного та місцевих бюджетів, слід ураховувати пропозиції щодо розширення прав органів місцевого самоврядування, вдосконалити систему формування доходів місцевих бюджетів. Із цією метою необхідно: запровадити майнове оподаткування, віднести плату за землю та податок із власників транспортних засобів до місцевих податків і зборів.

Показником рівня податкового навантаження є податковий коефіцієнт, який, згідно з правилами міжнародної статистики, розраховується як відношення суми сплачених податків та обов"язкових відрахувань у державні соціальні фонди до ВВП у ринкових цінах. Сума сплачених податків — це не загальна сума доходів зведеного бюджету, як здебільшого вважають українські фінансисти, а сума надходжень до зведеного бюджету всіх податків та інших обов"язкових платежів, які, згідно зі ст. 14 Закону України "Про систему оподаткування", включено до складу податкової системи України, а також зборів до державних цільових фондів.

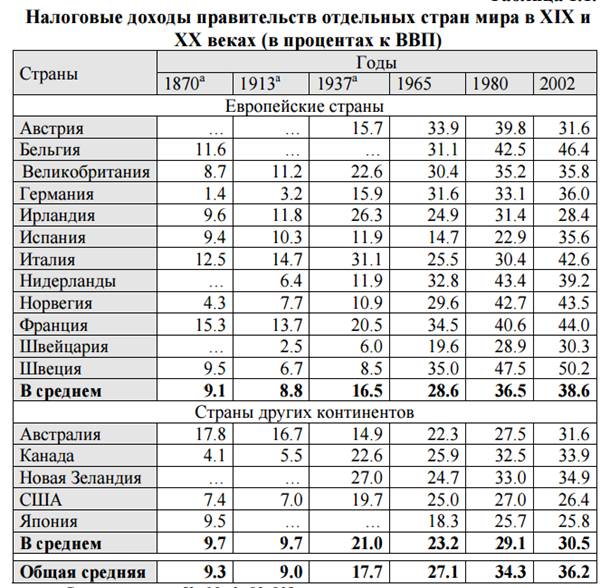

За розрахунками відомого спеціаліста з податків доктора економічних наук, професора A.M. Соколовської податкове навантаження в Україні зменшилося з 38 % у 1993 - 1994 pp. до 31,6 % у 2004 p., тобто до рівня, нижчого не лише порівняно з розвинутими європейськими країнами (у середньому 41,1 % у 2002 p.), а й з новими країнами членами ЄС (34,5 %), у тому числі такими як Польща (39,1 %), Угорщина (38,8 %), Чехія (35,4 %), Естонія (35,2 %). До оцінки рівня податкового коефіцієнта у 2000—2004 pp. в Україні можна додати ще один важливий штрих, а саме те, що він не перешкоджав економічному зростанню в країні.

У 2005 р. частка ВВП, що перерозподілялася через податкову систему держави, за підсумками 9 міс. зросла до безпрецедентного рівня — 39,2 % ВВП, наблизившись до середнього показника по 15 країнах членах ЄС і перевищивши середній показник по нових членах ЄС.

Найбільшу роль у стрімкому зростанні податкового коефіцієнта у 2005 р. в Україні відіграли два податки, податок на прибуток підприємств, фіскальна ефективність якого за 9 міс. зросла з 5,4 до 7% ВВП, і ПДВ, фіскальна ефективність якого зросла з 4,9 до 8,5% ВВП.

Щодо першого, то в Україні, на думку A.M. Соколовської, має місце один із найвищих рівнів оподаткування прибутку підприємств (його фіскальна ефективність у середньому по країнах ЄС - становить 3,4 %, 2,6 % ВВП, причому не за рахунок податкової ставки (вона є нижчою, ніж у більшості розвинутих країн — членів ЄС: у середньому 31,4 %), а за рахунок ширшої податкової бази, що є наслідком жорсткіших обмежень стосовно віднесення витрат на валові витрати та практично відсутності інвестиційних податкових пільг.

Водночас в Україні застосовується один із найнижчих загальних рівнів оподаткування доходів фізичних осіб як наслідок запровадження пропорційного податку, що справляється за ставкою 13% (із 1 січня 2016 р. - 18 %). У деяких країнах ЄС також здійснено перехід до пропорційного оподаткування доходів громадян, однак за значно вищою ставкою, зокрема в Естонії - 26 %, Латвії – 25%, Словаччині - 19 %.

Різке зростання фіскальної ефективності ПДВ стало наслідком:

- розширення податкової бази внаслідок скасування деяких галузевих пільг, а також пільг, що надавалися суб"єктам спеціальних економічних зон і територій пріоритетного розвитку;

- випереджальних темпів зростання імпорту (126,4 % за січень - вересень 2005 р. порівняно з січнем - вереснем 2004 p.), який оподатковується ПДВ за стандартною ставкою, над експортом (106,8 %), що оподатковується за нульовою ставкою;

- посилення контролю за сплатою податків під час перетину митного кордону України (підтвердженням цього є зростання частки ПДВ із ввезених на територію України товарів у ВВП від 3,5% у 2003 - 2004 рр. до5,6% за підсумками 9 міс. 2005 р. Фактично надходження ПДВ із цієї групи товарів за названий період становили 135,9 % відповідної суми надходжень за весь 2004 р., тоді як обсяг імпорту лише 73,6 % його обсягу у 2004 р.);

- удосконалення адміністрування податку;

- бюджетної заборгованості з відшкодування ПДВ. Стрибкоподібного зростання податкового коефіцієнта у 2005 р. можна було б уникнути, якби заходи щодо розширення податкової бази, у тому числі за рахунок скасування пільг для суб"єктів підприємницької діяльності, що реалізують інвестиційні проекти в СЕЗ і ТПР, були доповнені альтернативними заходами, спрямованими на зниження податкового навантаження на суб"єктів підприємницької діяльності, які здійснюють інновації та інвестиції через запровадження (замість часткових загальних податкових пільг) інвестиційної податкової знижки або прискореної амортизації для капітальних активів, що використовуються в інноваційних, енергозберігаючих, екологічно захисних проектах.

Щодо податкової стратегії, то вона, на думку A.M. Соколовської, не може ґрунтуватися на масштабному зниженні ставок за всіма бюджетоутворюючими податками, а отже, й податкового коефіцієнта, оскільки Україна, проголосивши про свій намір вступити до ЄС, не може не ставити за мету поступове наближення до європейського рівня стандартів, задоволення потреб своїх громадян у суспільних благах, які фінансуються за рахунок податків. Це передбачає й курс на побудову соціальної ринкової економіки, проголошений Президентом і урядом України.

За оцінкою працівника ДПАУ, кандидата економічних наук В. Ревуна, податки, що мобілізуються до державного і місцевого бюджетів, це досить складна система, в якій налічується 225 різноманітних податків і зборів. За 114 із них громадяни та суб"єкти господарської діяльності зобов"язані періодично звітувати. Окремі податки й збори, створюючи безліч проблем для платників і збільшуючи обсяг роботи податковим інспекторам, не відіграють жодної ролі у формуванні бюджетних доходів. Найменшу частку надходжень до місцевих бюджетів мають збір за використання лісових ресурсів і користування земельними ділянками лісового фонду (0,03 %), збір за спеціальне водокористування (0,02 %), платежі за користування надрами (0,25 %). Зазначені податки надзвичайно дорогі в адмініструванні, отже, фіскально навіть збиткові. Та ними наведений перелік, на жаль, не вичерпується.

РОЗДІЛ 2. Порівняльний аналіз податкових систем України та країн Європейського союзу

Значні зміни в податковій політиці країн світу відбулися у 70-80-х роках XX ст. Це сталося під впливом двох економічних концепцій: неокласичної Д. Кейнса та ринкової А. Лаффера.

За концепцією Д. Кейнса, державні органи повинні активніше втручатися в економічний розвиток країни. Економічна концепція А. Лаффера, навпаки, спрямована на зменшення податкового тиску, а поповнення бюджету відбувається за рахунок збільшення платників податків та розширення податкової бази.

У різних країнах світу податкові системи відрізняються за типом побудови, кількістю податків, ставками податкових платежів, методикою їхнього розрахунку, видом стягнення тощо. Але всі вони базуються на загальних принципах. Одним із основних є стабільність законодавчої бази. Вона не може бути незмінною протягом десятиліть, але принципові положення сплати податків не повинні змінюватись тривалий час. Наприклад, процедура введення нових податків та обов’язкових платежів у Великобританії надзвичайно складна і потребує спілкування з громадянами держави. Підвищення ставок податків має бути ретельно обґрунтованим і відбуватися тільки за форс-мажорних обставин, коли необхідно збільшити витрати бюджету.

У більшості країн світу перед платником податків не стоїть питання, платити чи не платити податки. їх необхідно сплачувати згідно з чинним законодавством. Тому основним у податковому менеджменті є оптимізація податкових платежів певного підприємства відповідно до обставин, що склалися, та умов діяльності.

У деяких країнах світу ставки податкових платежів досить високі (значно вищі за ті, що діють нині в Україні). У цьому разі підприємства, які існують в цих країнах, можуть ставити за мету реєстрацію у вільних економічних (або офшорних) зонах. Наприклад, якщо ставка оподаткування прибутку становить 45%, то в офшорній зоні вона дорівнює лише 1-2%. Держава створює такі умови оподаткування, що підприємства не зацікавлені у вивезенні свого капіталу з країни.

Важливе місце в різних країнах світу посідає принцип рівності всіх платників податків, незважаючи на форми власності, відомчу підпорядкованість, підтримку тих чи інших політичних сил, партій та рухів, регіональну належність тощо. Це ж стосується і надання різних пільг.

Особливості побудови податкових систем у різних країнах світу

Основна увага в побудові податкових систем у різних країнах світу приділяється розвитку підприємницької діяльності та залученню інвестиційних коштів як вітчизняними, так і іноземними особами. Для цього в державі створюються умови для стимулювання цих видів діяльності. У більшості країн значні пільги надаються підприємствам, що експортують свою продукцію (при цьому слід зазначити, що більшість країн укладають між собою угоди про уникнення подвійного оподаткування).

Податкові системи розвинених країн світу надзвичайно гнучкі. Наприклад, у США та Великобританії платник податку може самостійно вибирати такий варіант оподаткування, приміром прибутковий податок з фізичних осіб, який для нього є найефективнішим. Це уможливлює зменшення кількості платників, які бажають перейти у тіньовий сектор економіки або ухиляються від сплати податків.

Наявність різноманітних варіантів розрахунку та сплати податків, а також різні пільги щодо них дають можливість підприємству при плануванні своєї податкової політики розробляти кілька варіантів і визначити можливу економію. Крім того, розробка податкової політики впливає і на визначення напрямку подальшої діяльності підприємства.

Важливе значення для формування податкової системи країни має її ефективність. Податок не повинен суттєво впливати на прийняття економічних рішень, але якщо це відбувається, то вплив має бути мінімальним. Більшість податкових систем світу побудовані таким чином, що не дозволяють вільно трактувати різні положення, з одного боку, платниками податків, а з другого — податковими органами. А це суттєво зменшує кількість спорів та суперечок між суб"єктами оподаткування і скарг у судах. Крім того, цей принцип повинен забезпечувати економію витрат на стягнення податків, тобто кошти, необхідні для функціонування податкової системи, повинні бути значно меншими, ніж кількість зібраних податкових платежів.

Значна увага в податкових системах різних країн світу приділяється розмежуванню рівнів компетенції при стягненні податкових платежів. Насамперед це стосується компетенції загальнодержавних та місцевих органів самоврядування. Так, у більшості країн світу досить чітко визначається кількість податків, які стягуються у державний, а які у місцевий бюджети. Як правило, сума податкових платежів, що надходять у місцеві бюджети, невелика, і їх не вистачає для покриття всіх витрат. Тому здебільшого місцеві бюджети одержують або допомогу із загальнодержавного бюджету, або частина зібраних податків переходить до місцевих бюджетів.

Податкове законодавство різних країн світу визначає дві категорії платників податків — резиденти та нерезиденти. До резидентів належать юридичні особи, які зареєстровані в цій країні, мають розрахунковий рахунок і здійснюють у ній свою основну господарську діяльність. Нерезиденти — це юридичні або фізичні особи, які не мають постійного місця проживання в цій країні, але здійснюють тут свою господарсько-фінансову діяльність. Компанії-нерезиденти особливо розповсюджені в країнах Західної Європи, де відбувається постійне пересування капіталу з однієї країни в іншу, а також міграція населення.

Тому велике значення мають податкові системи, в яких приділяється значна увага нерезидентам, так як вони об"єктивно можуть підпадати під оподаткування одразу двох країн (і в своїй, і там, де здійснюють свою господарсько-фінансову діяльність). При створенні системи оподаткування для нерезидентів особлива увага приділяється міжнародним угодам з цього питання. Більшість податкових систем спрямовані на уникнення подвійного оподаткування, і стягнення податків відбувається за принципом національної незалежності платника податку.

Сучасним податковим системам властива вагома частка податкових надходжень бюджетів в ВНП:

-США – 30%,

-Японії – 31%,

-Англії – 37%,

-Канаді – 37%,

-Німеччині – 38%,

-Італії – 40%,

-Франції – 44%,

-Бельгії – 46,1%,

-Нідерландах – 48%,

-Норвегії – 48,3%,

-Данії – 52%,

-Швеції – 61%.

Так, найменші масштаби перерозподілу державою ВНП характерні для американського варіанта ліберальної ринкової економіки та японської моделі. У США це зумовлено використанням податкової політики як засобу державного регулювання економічних процесів, перш за все як засобу створення умов, сприятливих для діяльності промислових компаній, що потребує низького рівня податкового тягаря в країні. В Японії невелика частка податків у ВНП є наслідком того, що податкова політика як метод державного регулювання відіграє другорядну роль. Провідна роль належить іншим методам – державному програмуванню, прямій державній підтримці певних галузей і підприємств (цільові субсидії і т. ін.).

Найвища частка податкових надходжень у ВНП характерна для шведського варіанта моделі функціональної соціалізації з властивим їй державним втручанням передусім не у виробництво, а у відносини розподілу, що зумовлює необхідність акумуляції в руках держави значної частки ВНП з її подальшим використанням на соціальні цілі.

Важливою характеристикою сучасних податкових систем розвинутих країн є їхня структура, дослідження якої почнемо з аналізу співвідношення прямих та непрямих податків. Це співвідношення має певні особливості в різних країнах. Так, у США, Японії, Канаді, Англії переважають прямі податки. У Франції – непрямі, 56,6%: податки на споживання, акцизи, внески підприємців у фонди соціального страхування. Німеччина, Італія мають досить урівноважену структуру податків (частка непрямих податків у Німеччині – 45,2%, в Італії – 48,9%).

Переважання на початку і в середині ХХ ст. непрямих податків зумовлене низьким рівнем доходів більшості населення, що об’єктивно обмежувало масштаби прямих податкових надходжень, а також відносною простотою збирання непрямих податків, адже форма прямого оподаткування потребує складного механізму обліку платників, об’єкта оподаткування, механізму стягнення податків.

Найрельєфніше розглянуті закономірності проявляються в країнах, що розвиваються, для яких характерне переважання в оподаткуванні непрямих податків із високою питомою вагою мита й акцизів.

Очевидним є зв’язок між співвідношенням прямих та непрямих податків і рівнем податкової культури. Адже саме податкова культура, що впливає на ефективність збирання податків, масштаби ухилення від сплати, разом з іншими чинниками створює сприятливі умови для підвищення ролі прямих податків.

Зміна співвідношення між прямими і непрямими податками на користь перших стала також наслідком зростання орієнтованості західних суспільств на соціальний компроміс, що зумовило підпорядкування податкових систем принципу соціальної справедливості.

Що ж до використання непрямих податків у сучасних розвинутих країнах, то вони зумовлені іншими причинами, зокрема, традиціями використання цих податків. Наприклад, у Німеччині, Франції непрямі податки традиційно відіграють значну роль.

Однією з важливих причин розвитку непрямих податків в країнах ЄС стала, поряд з історичними традиціями, наполегливо впроваджувана політика уніфікації податкових систем країн співтовариства. Політика уніфікації була проголошена з самого початку інтеграційних процесів у Західній Європі. В наш час результатом цієї політики стало наближення методів вилучення непрямих податків, тоді як у сфері прямого оподаткування окремим країнам надається більша самостійність.

Значні масштаби непрямого оподаткування у Франції, Італії, Німеччині окрім вищезазначеної причини, зумовлені також особливостями соціально-економічної політики урядів цих країн, спрямованої, з одного боку на стимулювання за допомогою податків від господарської діяльності, що потребує застосування широкого спектра податкових пільг для корпорацій (тоді як, наприклад, у США податкова реформа 1986 р. скасувала більшість пільг), які зменшують надходження від податку на прибутки до бюджету (в Німеччині частка цього податку – 4,7%, у Франції – 5,4%).

Розвиток непрямого оподаткування пов’язується також з ідеями, що висловлюються, зокрема, німецькими вченими, згідно з якими "…оподаткування споживання становить меншу небезпеку для економічного зростання, ніж оподаткування особистих доходів і прибутку підприємств".

Значна роль непрямих податків у багатьох західних країнах викликана також їхньою високою фіскальною ефективністю і використанням цих податків для збалансування місцевих бюджетів (зокрема в Німеччині). Можливість останнього зумовлена тим, що споживання є більш-менш рівномірним у територіальному розрізі, тому непрямі податки забезпечують рівномірніші надходження до місцевих бюджетів.

Наступним важливим аспектом структури податкових систем розвинутих країн є структура прямих податків, яка характеризується певними закономірностями, а саме – залежністю співвідношення між податком на прибуток корпорацій і особистим прибутковим податком від структури національного доходу.

В країнах з розвинутою ринковою економікою у створеному національному доході переважають індивідуальні доходи. Тому частка особистого прибуткового податку значно вища. Податок на прибуток корпорацій не має великого фіскального значення. Його питома вага у податкових надходженнях більшості розвинутих країн порівняно низька. Винятком можна вважати лише Японію, де податки на прибуток, що отримуються на всіх бюджетних рівнях і під різною назвою, становлять 21,5% і відрізняються від частки особистого прибуткового податку всього на 5,3 процентного пункту.

РОЗДІЛ 3. Світова практика застосування податкових пільг (цілі та наслідки)

Податкові пільги є одним з найбільш широко розповсюджених механізмів сучасного податкового регулювання. Характерними рисами податкових пільг як інструментів податкового регулювання є:

-обмежена сфера застосування. Податкова пільга — це один з елементів податку як економічної категорії. Кожна з податкових пільг жорстко "прив´язана" до відповідного податку і сфера її застосування обмежується винятково тим податком або збором, у механізм якого вона вбудована. Крім того, сфера застосування пільги обмежується спеціальними умовами, які визначають її потенційних користувачів;

-стимулююча спрямованість. На відміну від інших локальних механізмів податкового регулювання, податкові пільги спрямовані винятково на стимулювання платників шляхом зменшення їх податкових зобов´язань або створення інших, більш привілейованих порівняно з іншими платниками, умов оподаткування;

- екстериторіальність. Застосування пільг, на відміну від вільних економічних зон, не має спеціальних обмежень за територіальною ознакою. Вони використовуються на тій території, на якій справляється відповідний податок (на території всієї держави — для загальнодержавних податків і зборів або в межах адміністративно-територіальної одиниці — для місцевих податків і зборів);

- мобільність. Податкові пільги дають можливість достатньо оперативно коригувати умови оподаткування з метою забезпечення ефективної реалізації регулюючої функції податків, тобто вони можуть розглядатися як регулювальний податковий механізм тактичного характеру.

Незважаючи на те, що термін "податкові пільги" є одним з найпоширеніших у сучасному оподаткуванні, єдиного підходу до визначення цього поняття у спеціальній літературі немає, а в чинному українському податковому законодавстві цей термін взагалі не визначений.

У широкому розумінні пільга є повним або частковим звільненням від дотримання встановлених законом загальних правил, виконання яких-небудь обов´язків.

У світовій практиці державного стимулювання інноваційної діяльності використовують дві форми інтерналізації – пільгове оподаткування та пряме державне фінансування витрат на наукові та науково-технічні роботи (ННТР).

На жаль, в Україні інформація щодо ефективності застосування податкових пільг для інноваційної сфери в офіційних джерелах відсутня. Якщо розглянути наприклад ЄС, то ставлення до цієї проблеми там значно серйозніше.

По-перше, система податкових пільг там значно ширша. По-друге, ЄС застосовує спеціальне програмне забезпечення - Європейський податковий аналізатор. За його допомогою було обраховано рівень ефективності пільгових податкових режимів, представлений у вигляді відсоткового послаблення податкових зобов"язань.

Як було з"ясовано, у дев"яти країнах з ЄС взагалі відсутні податкові стимули для інноваційного розвитку. Це Кіпр, Данія, Естонія, Латвія, Литва, Люксембург, Словаччина, Німеччина та Швеція.

В свою чергу Португалія та Чехія, використовуючи механізми податкових систем, забезпечують зменшення податкового навантаження на інноваційно-активні підприємства більш ніж на 50%.

Помірне податкове послаблення спостерігається у Франції, Австрії, Ірландії, Бельгії та Італії. Незначне зменшення податкового тиску, менше 1%, характерне для Польщі та Фінляндії.

Системи податкового стимулювання НДДКР Канади та Франції розглянемо детальніше.

Канада. Канада є однією з перших країн, що почала впроваджувати податкове стимулювання НДДКР. Програма податкового стимулювання The Scientific Research & Experimental Development (далі SR&ED) – “Наукові дослідження та експериментальний розвиток” – була впроваджена у 1980-х роках, це урядова програма, яка заохочує підприємства збільшувати витрати на НДДКР. Крім урядової програми більшість провінцій мають додаткові програми.

Канадські підприємства можуть претендувати на податковий кредит в розмірі 20% від витрат на НДДКР. В Канаді також дозволяють швидке списання капітальних інвестицій, пов’язаних з НДДКР. Інвестиції в обладнання і техніку, необхідну для здійснення НДДКР та інновацій, можуть списуватися негайно.

Програма SR&ED має широке спрямування з чітким нахилом до малих та середніх підприємств. Взагалі податкова політика Канади сприяє розвитку малих підприємств, так як податок на прибуток для них складає 18,3%, а для всіх інших – 31,9%.

Адміністрування даної програми здійснює Канадська податкова агенція (Canadian Revenue Agency). Підприємства претендують на підтримку, відсилаючи звіт про фактичні витрати на НДДКР. Заява розглядається агенцією. Перевага надається малому та середньому бізнесу.

Процедура може тривати до року. Працівники агенції можуть навідувати підприємство та перевіряти задекларовані витрати. В Канаді існують фірми, які допомагають малим недосвідченим підприємствам здійснювати реєстрацію для отримання підтримки.

В програмі податкового стимулювання SR&ED до витрат на НДДКР включають наступне: зарплату працівникам; витрати на матеріали; витрати на техніку та обладнання; витрати на підрядні роботи; внески університетам та інститутам; певні накладні витрати. Всі вищезазначені витрати повинні бути пов’язані з НДДКР.

Кожного року понад 11 000 підприємств претендують на підтримку даної програми. Згідно з даними агенції, близько 75% – це малий бізнес з запитами від 20 000 до 2 000 000 кан. дол. Кожного року держава виділяє 1800 млн кан. дол. на підтримку НДДКР через програму SR&ED.

Як відомо, останні світові тенденції у сфері оподаткування стосуються боротьби з розмиттям податкової бази й перенесенням оподатковуваного прибутку до низько- та безподаткових юрисдикцій. Цю проблему й покликаний вирішити пакет заходів BEPS (Base Erosion and Profit Shifting), опублікований Організацією економічного співробітництва та розвитку (ОЕСР) у жовтні минулого року, який містить 15 заходів, рекомендованих ОЕСР як спосіб боротьби з ухиленням бізнесу від оподаткування.

На сьогодні деякі передові держави, такі як Нідерланди, Великобританія й Люксембург, уже активно займаються розробленням й впровадженням змін до своїх податкових законодавств з метою приведення їх у відповідність до рекомендацій, викладених у пакеті заходів BEPS. Одночасно активні процеси в частині боротьби з ухиленням від оподаткування ведуться на рівні ЄС, і не завжди розуміння ЄС у цьому контексті збігається з розумінням ОЕСР.

Так, наприклад, ще в червні 2015 року (тобто до публікації фінального пакета заходів BEPS) Європейська Комісія представила звіт за назвою "Справедлива та ефективна система корпоративного оподаткування в ЄС: 5 основних напрямків дій", в якому виклала основні принципи у боротьбі з агресивним податковим плануванням. Центральним ядром звіту є пропозиція щодо впровадження загальної консолідованої бази корпоративного оподаткування як основи нової системи обчислення корпоративного податку та розподілу податкової бази в рамках ЄС.

Ще раніше Європейська Рада прийняла Директиву № 2015/121 від 27 січня 2015 року, яка набрала чинності з 1 січня 2016 року і яка внесла правило GAAR (General Anti-Abuse Rule; загальне правило по боротьбі з ухиленням від оподаткування, далі – GAAR) до Директиви про материнські та дочірні компанії.

Нагадаємо, що ця Директива передбачає звільнення від оподаткування вихідних і вхідних дивідендів (або зарахування податків, що сплачуються під час отримання вхідних дивідендів, проти корпоративного податку, сплаченого в країні – джерелі дивідендів із прибутку, пов"язаного з такими дивідендами) за умови, що дивіденди виплачуються й отримуються компаніями – резидентами країн – членів ЄС.

Таким чином, стандартна ситуація передбачає 0 % податку на репатріацію при виплаті дивідендів у країні-джерелі й 0 % корпоративного податку в країні-отримувачі, що повністю відповідає принципам ЄС про вільний ринок і відсутність бар"єрів під час руху капіталу. Чинний з 1 січня поточного року GAAR (який, втім, повинен бути імплементований країнами у своєму внутрішньому законодавстві) передбачає обов"язок країн – членів ЄС відмовляти у передбачених цієї Директивою пільгах за умови, що Директива використовується з метою ухилення від оподаткування.

Крім того, у січні цього року Європейська Комісія опублікувала Пакет заходів, спрямованих на боротьбу проти ухилення від оподаткування, до якого, зокрема, увійшли такі заходи, як пропозиція прийняти Директиву "Про встановлення правил по боротьбі з методами ухилення від сплати податків, які прямо впливають на функціонування внутрішнього ринку" (далі – проект Директиви про боротьбу проти ухилення від податків), рекомендації Європейської Комісії з імплементації заходів, спрямованих на боротьбу проти зловживань положеннями податкових угод, а також деякі інші заходи.

Чим цікаві європейські процеси щодо зміни правил гри в податковій сфері?

АО "Арцінгер" в своїй публікації розпочинає серію оглядів-досліджень, спрямованих на вивчення практичного впливу світових та європейських пропозицій і нововведень у сфері оподаткування на функціонування українських бізнес-структур за кордоном, а також їх можливого впливу на українське законодавство.

Ми не ставимо за мету детальне вивчення всіх можливих наслідків, а також проведення глибокого аналізу пропозицій і нововведень; водночас нашою метою є інформування бізнесу про ризики, що виникають у цій сфері, та можливі відповіді на них.

У цій публікації ми зупинимося на порівнянні різних формулювань GAAR, запропонованих на рівні ЄС та існуючих на рівні країн – членів ЄС, а також ризикових зон і можливих негативних наслідків імплементації цих формулювань.

GAAR цікавий як з точки зору необхідності забезпечення належного рівня істотності (substance) для компаній, так і з точки зору загальних цілей, які компанії ставлять під час планування своєї корпоративної структури або торговельних операцій.

У процесі створення в ЄС холдингової або торговельної структури або структури з іншими цілями український бізнес не в останню чергу розглядає можливість зниження загальної ставки корпоративного податку, що сплачується в цілому на шляху від першої до останньої компанії в ланцюгу.

Основні 3 механізми, що дозволяють знизити ефективну ставку, такі: директиви ЄС; положення національних законодавств країн – членів ЄС; положення податкових угод, зокрема, укладених між такими країнами й Україною.

Аналогічно ці 3 механізми беруться до уваги розробниками заходів щодо боротьби проти ухилення від сплати податків. Відразу обумовимо, що, за даними Міністерства фінансів, Україна поки що перебуває осторонь як Пакета заходів BEPS, так і європейських ініціатив. Єдине, що дійсно хвилює Кабінет Міністрів – це ставки податків, що справляються Україною згідно з податковими угодами, які, на думку Кабінету Міністрів, є занадто низькими й підлягають приведенню у відповідність до рекомендацій Модельної конвенції ОЕСР.

Тим не менше, будь-які європейські нововведення, як на рівні ЄС, так і на рівні країн-членів, безпосередньо вплинуть на європейські структури українського бізнесу й, найімовірніше, матимуть вплив і на функціонування українських дочірніх компаній іноземних груп. У подальшій перспективі Україні також доведеться прийняти нові правила ЄС у сфері оподаткування й включити їх до свого національного законодавства.

Як європейські тенденції вплинуть на український бізнес?

Для прикладу ми проаналізували 3 податкові угоди України на предмет наявності в них GAAR або TAAR з країнами – членами ЄС, що найбільше використовуються українським бізнесом для створення холдингових структур: Великобританією, Кіпром і Нідерландами.

Конвенція між Україною та Кіпром взагалі не містить загальних положень, спрямованих на боротьбу з податковими схемами.

Конвенція з Нідерландами містить TAAR стосовно пільг з оподаткування процентів і роялті. Передбачено, що ці пільги не надаватимуться, якщо зобов"язання щодо виплати роялті або процентів були створені головним чином з метою одержання переваг цих статей. При цьому встановлено, що відмові в застосуванні пільг повинні передувати консультації між податковими органами України й Нідерландів.

Конвенція з Великобританією, крім TAAR, аналогічних зазначеним вище в Конвенції з Нідерландами, містить також положення про обмеження пільг, які стосуються:

а) випадків звільнення від оподаткування тільки тієї частини доходу, яка оподатковується в іншій державі при застосуванні резидентної системи оподаткування з відстроченням до моменту перерахування доходу до країни резидентства; б) застосування пільг Конвенції у разі наявності пільг згідно із внутрішнім законодавством.

Таким чином, на сьогодні податкові угоди України з такими популярними в українського бізнесу країнами, як Кіпр, Великобританія й Нідерланди, не містять GAAR, а тільки угоди з останніми двома містять обмежені SAAR стосовно пільг, застосовних до доходів від процентів і роялті.

Для українського бізнесу впровадження GAAR у межах описаних у цій статті механізмів (двох директив і рекомендацій щодо включення GAAR до податкових угод, у т. ч. і з Україною) може стати серйозним тестом на наявність доцільності утримання європейських та офшорних структур.

Уже сьогодні європейські держави розглядають компанії на наявність істотності (хтось більш, хтось менш детально). У найближчі роки відсутність істотності та/або виявлення мети агресивного податкового планування означатиме незастосовність податкових пільг для торговельних операцій, виведення дивідендів, оподаткування ОІВ тощо.

Таким чином, перегляд діючих структур є вже не бажаним, а вкрай необхідним. Зрештою, незабаром багато українських груп залишать одну-дві європейські компанії, які матимуть повний набір ознак активних компаній і реально братимуть участь у комерційній діяльності групи.

Візьмемо на себе сміливість також спрогнозувати тенденцію до перенесення компаній, що мають малий рівень істотності, до країн – членів ЄС, які на рівні внутрішнього законодавства безальтернативно закріплюють пільги (наприклад, такі країни, як Великобританія, Кіпр та Угорщина, які за жодних умов не оподатковують вихідні дивіденди на користь компаній), оскільки жодний із запропонованих GAAR не повинен скасовувати прямі положення внутрішнього законодавства.

ВИСНОВОК

Таким чином, підсумовуючи результати аналізу формування податкових систем у різних країнах та визначаючи їх значення для України, можна дійти основного висновку, що проблема вдосконалення податкових систем постала не лише перед країнами з перехідною економікою, а й перед розвинутими державами. Вона об’єктивна й визначається необхідністю державного втручання в процес формування виробничих відносин і зміни тенденцій економічного розвитку.

Те, що податкові системи різних країн складалися під впливом різних економічних, політичних та соціальних умов, пояснює їхню недосконалість. Це, в свою чергу, зумовлює ту обставину, що в різних країнах ведеться постійний пошук оптимальних варіантів у галузі оподаткування.

На думку багатьох економістів Західної Європи, податкова система оптимальна, якщо наслідує такі принципи:

а) витрати держави на утримання податкової системи та витрати платника, пов’язані з процедурою сплати, повинні бути максимально низькими;

б) податковий тягар не можна доводити до такого рівня, коли він починає зменшувати економічну активність платника;

в) оподаткування не повинно бути перешкодою ні для внутрішньої раціональної організації виробництва, ні для його зовнішньої раціональної орієнтації на структуру попиту споживачів;

г) процес отримання податків треба організувати таким чином, аби він більшою мірою завдяки накопиченню фінансових ресурсів сприяв реалізації політики кон’юнктури та зайнятості;

д) цей процес повинен впливати на розподіл доходів у напрямку забезпечення більшої справедливості;

е) при визначенні податкової платоспроможності приватних осіб слід вимагати надання лише мінімуму даних, які торкаються особистого життя громадян.

Наведений перелік переконує, що ці загальні вимоги значною мірою повторюють фундаментальні принципи, які мають бути основою для побудови податкової системи будь-якої цивілізованої держави. Тому основним напрямом підвищення ефективності податкових систем як основи для їх вдосконалення може бути активніше втілення фундаментальних принципів оподаткування, що є надбанням багатьох поколінь вчених і практиків.

І хоча ці заходи специфічні щодо окремих країн, які вирізняються прихильністю до тієї чи іншої економічної теорії та власною інтерпретацією положень, у цілому вони спрямовані на досягнення справедливості й ефективності оподаткування. На сьогодні в країнах із розвинутою ринковою економікою податкова система дійсно повинна впливати на стабілізацію економічного циклу, стимулювання економічного зростання, обмеження інфляції та безробіття.

Для країни з перехідною економікою реалізація фундаментальних принципів при побудові податкової системи – надзвичайно складне завдання. Важко втілювати навіть ті завдання, що постали на початкових етапах переходу до ринкових умов господарювання, - усунення фіскального ухилу, надання цільової функції кожному з податків та пов’язаної з цим форми контролю платника за використанням сплаченого ним податку. І нині практичні заходи в сфері оподаткування – це, в основному, засоби оперативного ускладнення ситуації.

За цих умов робота податкових органів на системній основі надто ускладнена. Теоретична концепція свідомого регулювання економічних процесів, важливим інструментом якого є податки, значною мірою робота майбутнього. Та все ж завдяки досягненню тимчасових компромісів перспективним напрямком розвитку оподаткування в країнах із перехідною економікою слід вважати спрямованість у побудові національної податкової системи з дотриманням основних принципів. Вони повинні використовуватися і як основні критерії для оцінки ефективності податкової системи.

Основне протиріччя при формуванні податкових систем полягає в неузгодженості потреб у податкових надходженнях із можливостями їхнього отримання.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- «НАЛОГООБЛОЖЕНИЕ: ТЕОРИИ, ПРОБЛЕМЫ, РЕШЕНИЯ» - Под общей редакцией доктора экономических наук профессора В.П. Вишневского

- http://knowledge.allbest.ru/finance/3c0b65625a2ac79b5d43a89421316c37_0.html

- http://osvita.ua/vnz/reports/accountant/16617/

- http://pidruchniki.com/10810806/finansi/podatkova_sistema_ukrayini

- http://repetitora.com/suchasna-podatkova-sistema-rozvinutih-kran

- http://ua.textreferat.com/referat-2869.html

- http://ua-referat.com/%D0%92%D0%BF%D0%BB%D0%B8%D0%B2_%D0%BF%D0%BE%D0%B4%D0%B0%D1%82%D0%BA%D0%BE%D0%B2%D0%B8%D1%85_%D0%BF%D1%96%D0%BB%D1%8C%D0%B3_%D1%82%D0%B0_%D1%88%D1%82%D1%80%D0%B0%D1%84%D0%BD%D0%B8%D1%85_%D1%81%D0%B0%D0%BD%D0%BA%D1%86%D1%96%D0%B9_%D0%BD%D0%B0_%D0%B5%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D1%96%D0%BA%D1%83_%D0%A3%D0%BA%D1%80%D0%B0%D1%97%D0%BD%D0%B8

- http://uz.ligazakon.ua/ua/magazine_article/EA009085

- http://www.info-library.com.ua/books-text-9819.html

- http://www.investplan.com.ua/pdf/20_2014/33.pdf

- http://www.referatcentral.org.ua/accounting_taxes_load.php?id=662

- http://www.ukrreferat.com/index.php?referat=48036&pg=0

- vin.sfs.gov.ua/media-ark/news-ark/print-174937.html

- http://gazeta.dt.ua/macrolevel/podatkova-reforma-viklik-dlya-ukrayini-_.html

(zip - application/zip)

(zip - application/zip)