Оглавление

Введение…………………………………………………………………………...3

Глава 1. Особенности исламской банковской системы…………………..…...6

1.1.Религиозно-правовые основы деятельности исламских банков…….…...6

1.2. Исламские банковские продукты…………………………………………..12

1.3. Исламские банки в странах СНГ и в России……………………………...22

Глава 2. Исламские банки в современной мировой финансовой системе…...27

2.1. Исламские финансовые институты и их роль в российской экономике...27

2.2. Перспективы развития исламских банков………………………………...33

Глава 3. Возможности использования исламских банков…………………….40

3.1. Шариатский контроль исламских банков…………………………………40

3.2. Возможности использования исламских банков в России………………47

Заключение……………………………………………………………………….49

Список использованной литературы…………………………………………...51

Приложение

Введение

Не так давно в странах Ближнего Востока появился новый тип финансовых учреждений – исламские банки. Они по организационной структуре и по характеру сделок существенно отличаются от обычных банков, поскольку осуществляют все операции на беспроцентной основе и принимают активное участие в достижении целей и задач, поставленных исламской экономикой. Исламские банки очень неохотно информируют о своей деятельности, поэтому ознакомление с некоторыми аспектами их функционирования, возможно, будет полезным для понимания принципов их работы, выяснения основных направлений деятельности, возможностей для сотрудничества.

Исламские банки (около 150 финансовых структур) завоевали устойчивые позиции на рынках своих стран, где они существуют наряду с обычными банками. В Пакистане, Иране, Судане и Малайзии исламские банки внедрены на макроэкономическом уровне. Есть они и в немусульманских странах, - Великобритании, Дании, Филиппинах, где мусульмане составляют религиозное меньшинство. Примерная оценка суммы фондов, управляемых по исламским законам, составляет 50 – 100 млрд долл.

Исламские банки можно разбить на пять категорий:

1. Банки, оперирующие в странах, где вся банковская система основана на принципах ислама и за деятельностью которых наблюдают религиозные органы (Пакистан).

2. Банки, оперирующие в мусульманских странах, где на конкурентной основе действуют и обычные банки (Египет, Иордания).

3. Исламские банки в немусульманских странах, чьи денежно-кредитные органы не рассматривают их как исламские (Великобритания, ЮАР).

4. Исламские банки в немусульманских странах, законодательные органы которых признают за ними исламский характер (Дания).

5. Исламский Банк Развития.

Исламский банк развития (ИБР) представляет собой международную организацию и является ориентиром для всех исламских банков. Он был организован странами-участниками исламской конференции и выступает в роли спонсора коммерческих исламских банков в мусульманском мире.

В 1972 г. сотрудники первого исламского банка, основанного в Мит-Гамре (Египет), подготовили документ «Египетское исследование по исламским банкам», который и был представлен на Третьей конференции министров иностранных дел исламских государств в Джидде (Саудовская Аравия). Это исследование легло в основу решения конференции министров иностранных дел (март 1973 г.) о создании Международного исламского банка. Исламский банк развития приступил к работе в июле 1975 г. Его уставной капитал составил 2 млрд СДР (специальные права заимствования), которые были полностью уплачены 43 странами-членами Исламской конференции, являющимися и членами банка.

Банк проводит политику патронажа по отношению к развивающимся странам, нуждающимся в финансировании своего развития, и пользуется этим для пропаганды идей исламской экономики, преимущества которой ассоциируются в глазах обывателей со щедрой поддержкой. Эта поддержка к тому же является элементом благотворительности, свойственной исламу. Бенефициарами банковских услуг стали 34 страны, 13 из которых относятся к наименее развитым странам. Финансирование осуществляется со специальных счетов (Special Assistance Account).

Целью курсовой работы является изучить и раскрыть деятельность исламских банков по всему миру.

Задачи курсовой работы:

· рассмотреть деятельность исламских банков;

· изучить роль исламских банков в российской экономике;

· определить перспективы развития и возможности использования исламских банков.

Глава 1. Особенности исламской банковской системы

1.1.Религиозно-правовые основы деятельности исламских банков

В последние десятилетия арабские государства активно разрабатывают собственную концепцию социально-экономического развития, во многом несовместимую с принципами и ценностями концепции рыночного хозяйства индустриально развитых стран. В этой концепции, опирающейся на систему заложенных в Коране этнических постулатов, сформулированы принципы правовых и хозяйственных отношений в современном мусульманском обществе. Одним из институтов экономической системы ислама являются исламские банки – особая форма организации финансового бизнеса, при котором услуги предоставляются клиентам на беспроцентной основе. Такое отношение к банковскому проценту заставило мусульманских финансистов искать пути реализации альтернативной банковской системы, которые бы не противоречили существующему в Коране запрету на взимание ссудного процента.

Появление и развитие исламских банков было обусловлено рядом причин, к которым можно отнести, во-первых, устойчивый приток финансовых ресурсов в арабские государства Персидского залива в последние тридцать лет и необходимость создания механизма капитализации накопленных ими валютных средств. Во-вторых, важной причиной стало так же усиление роли религиозного фактора в хозяйственном развитии исламских стран. Исламские банковские учреждения следует рассматривать как исламские не по происхождению их капитала, а, прежде всего, по принципам операционной и инвестиционной деятельности. Они осуществляют операции в соответствии с принципами и традициями ислама и исламского права, которые можно свести к следующим основным положениям: проведение операций на основе равного разделения риска, прибыли и убытков; запрещение аккумуляции средств без товарного покрытия и запрет на взимание ростовщического процента (рибы). Таким образом, система исламских банков характеризуется большой спецификой, а сами они выступают в качестве обособленного организма. По этой причине исламские банки заняли определенное место в международной банковской структуре, вписавшись в экономическую систему принимающих стран.

На сегодняшний день в мире существует более трехсот исламских банковских институтов более чем в пятидесяти странах, совокупные резервы которых превышают 750 млрд. дол., а ежегодные темпы роста превышают 10-15%. Активы исламского банкинга в мире, как ожидается, будут расти с двойной скоростью по сравнению с активами обыкновенных банков, достигнув 1,1 трлн. дол. США в 2012 г. – на 30% больше, чем в 2010 г.[1] В последние годы исламские банки усилили внешнюю экспансию вне стран арабского мира, стремясь расширить сферы своего влияния в принимающих странах и вписаться в современную транснациональную банковскую структуру, став весомым игроком на международном рынке банковских капиталов и в сфере международных инвестиционных потоков. Так, в Великобритании на сегодняшний день действуют пять исламских банков, а семнадцать британских банков и подразделений зарубежных банков, работающих в Англии, имеют специализированные подразделения, предоставляющие исламские финансовые услуги. В США также работают два исламских банка, а в ближайшем будущем планируется открытие исламских банков в Италии, Швеции и других западноевропейских странах. Следует отметить, что расширение сектора банковских услуг, предоставляемых на принципах исламского права, идет также со стороны крупных западных банков, таких как Goldman Sachs, J. P. Morgan, Citibank, которые имеют филиалы, предлагающие клиентам исламские финансовые услуги. И если для мусульманских стран создание исламских банковских институтов было продиктовано необходимостью соответствия их экономики религиозно-правовым принципам организации хозяйства, то для неисламских стран появление исламских финансовых институтов стало ответом на потребности большого числа проживающих в их странах мусульман, нуждающихся в соответствующих шариату финансовых услугах. Очевидно, что в будущем интерес к мусульманским финансовым институтам будет расти, а тенденция увеличения числа их клиентов из среды не мусульман будет сохраняться. Основной причиной этого являются экономические выгоды, связанные с использованием исламских финансовых услуг для не мусульман, и соблюдение исламскими финансовыми структурами принципов шариата.

Рыночные преобразования кредитно-банковского сектора в России требуют существенных инвестиций и привлечения в страну иностранного, в том числе и арабского капитала в его различных формах. Однако принципы организации банковского дела в исламских странах мало знакомы отечественным финансистам, а система операций, осуществляемых исламскими банками, достаточно сложна. В последние годы Россия стала одной из стран, в которой проявляется интерес к исламской экономике[2].

Идеологическим и теоретическим фундаментом, на котором основывается деятельность исламских банков, является Коран. Коран содержит в себе полный кодекс жизни мусульманина, включающий взаимоувязанные представления о Боге, человеке, человеческом обществе, отношениях индивидуума с другими людьми и Богом, а также правила, регулирующие всю экономическую деятельность человека и хозяйственных структур. Экономическая доктрина ислама в ее современном виде обосновывает этически аргументированную хозяйственную стратегию человека для обеспечения справедливого равновесия между его материальными и духовными потребностями, а также между его индивидуальными и общественными обязанностями.

Религиозные предписания, формирующие основы исламской экономической доктрины, основываются на следующих основных предпосылках:

· человек не является собственником имущества (денежных средств, товаров, недвижимости), он по воле Аллаха на период своей жизни получает право на распоряжение ресурсом;

· эти средства должны быть не пассивными (выполняя роль сокровища), а играть активную роль, они не могут быть применены в спекулятивных целях;

· главное предназначение средств и имущества мусульманина – это активное использование их во благо всего общества. При этом элемент личного материального вознаграждения лицу, осуществляющему управление имуществом, занимает важное место. Ставится цель – создание реальной добавленной стоимости, приращение массы товаров и услуг, а не денежной массы владельца;

· категорически запрещается эксплуатация человека, принуждение к труду.

Одним из положений исламской экономической доктрины стало отождествление эксплуатации человека с получением дохода физическим лицом, лично не участвующим в производственном процессе и не рискующим своим имуществом. Символом такой эксплуатации в Коране является ростовщичество. Поскольку труд в исламе ценится выше, чем капитал, постольку и запрет на взимание ссудного процента рассматривается как фактор, обеспечивающий отсутствие любой эксплуатации труда капиталом. Поэтому в случае производственного партнерства и привлечения наемных работников любые убытки должны покрываться только за счет капитала, но не за счет привлеченного наемного труда. Запрет на взимание ссудного процента трактуется как фактор, обеспечивающий отсутствие любой эксплуатации труда капиталом. Необходимо отметить, что ислам не имеет ничего против естественной процентной ставки, или чистой производительности капитала, находящейся в прямой зависимости от прибыльности инвестиций, в отличие от рыночной процентной ставки, которая зависит от разных факторов, таких как рост денежного предложения или формирование кредитных ресурсов банком.

В современной экономической литературе зачастую утверждается мысль о важности и незаменимости ссудного процента, несмотря на достаточно убедительные аргументы того, что подобная практика приводит к нерациональному использованию ресурсов. Да и рядовой гражданин рассматривает процент как плату банку за кредит на покупку какого-либо имущества. Героем нашего времени становится финансовый спекулянт, занятый обменом ничем не обеспеченных финансовых инструментов на реальные ценности. По оценкам Международного банка реконструкции и развития, только двадцатая часть денежной массы подкреплена реальными активами, а 95% всех денежных операций являются спекулятивными[3]. Однако, отказ от кредитования в банке отнюдь не означает неучастие в процентных операциях и невозможность влияния процентной экономики на нашу жизнь. В цену любого товара или услуги уже заложена плата за используемый их производителем кредит. Тем самым цена товара возрастает в зависимости от процентной ставки банковского кредита, и происходит ничем не оправданная растрата части добавленной стоимости. Так, например, в среднем доля процентов или капитальных затрат для цен на товары и услуги повседневного спроса может достигать 50%[4].

Однако, не только потребитель становится заложником процентной политики кредитных учреждений. С целью покрытия дефицита государственного бюджета многие государства в наши дни вынуждены прибегать к заимствованию у физических и юридических лиц. А это, в свою очередь, приводит к необходимости погашения задолженности, которая увеличивается благодаря начислению процентов. В конечном итоге страдают рядовые граждане, поскольку в такой ситуации государство вынуждено повышать налоги, которые наносят удар, прежде всего, по бедным слоям населения. Как показывает практика, получая процентные займы от различных финансовых структур различного уровня, бедные государства не только не становятся богаче, но чаще еще беднее. Неспособность государств обслуживать свой внешний долг – еще одно негативное проявление влияния ссудного процента. В связи с этим, важным представляется утверждение исламских экономистов о том, что норма прибыли в отличие от процентной ставки представляет собой эффективный и более рациональный механизм распределения ресурсов, который может противостоять таким негативным тенденциям современной экономики, как поляризация доходов разных групп населения, монополизация, финансовые кризисы и др.

Современные толкователи исламской доктрины доказывают, что если бы принцип нулевого ссудного процента был реально внедрен сейчас в кредитно-банковскую практику всех стран мира, это благотворно воздействовало бы на общество, и нынешняя международная валютно-финансовая система, полностью базирующаяся на взимании ссудного процента, и соответствующий международный экономический порядок прекратили бы свое существование, исчерпав финансовые ресурсы для своего функционирования[5].

Как уже было отмечено, организация финансовой деятельности в мусульманских странах должна строиться на базе основополагающих принципов ислама, таких как взаимопомощь, равное долевое участие в прибылях и убытках, справедливое вознаграждение каждого участника и фактора производства, в том числе и наемного труда. В соответствии с этими принципами предусмотрены различные формы исламского финансирования, которые являются на сегодняшний день основой операционной и инвестиционной деятельности исламских банков.

1.2. Исламские банковские продукты

В неисламских странах Европы и мира исторически зародилась и господствует банковская система, возникшая из средневекового ростовщичества. Покупать (брать на депозит) деньги и продавать (размещать в кредит) деньги с выгодой – эта банковская схема воспринимается как традиционная. Исламский же банкинг построен на принципах, запрещающих ростовщичество.

Мудараба (доверительное финансирование) – финансирование на основе долевого участия в совокупной прибыли, полученной от реализованного инвестиционного проекта. Мудараба представляет собой специальное финансовое соглашение, по которому один или одновременно несколько частных владельцев капитала – раб-аль-маль – наделяют правами на его использование управляющего – мудариба – для ведения конкретного дела. По завершении инвестиционного проекта мудариб выплачивает владельцу капитала основную сумму заемного капитала и оговоренную заранее долю прибыли, полученной от реализованного инвестиционного проекта. Оставшаяся часть прибыли идет полностью мударибу. Принцип мударабы обычно используется для финансирования долгосрочных инвестиционных проектов развития и при операциях с ценными бумагами. Использование чистой мударабы лишает владельца капитала права вмешиваться в управление проектом. Поэтому в практике исламских банков получила распространение так называемая двухслойная мудараба, в которой банк выступает одновременно как мудариб, привлекая деньги клиентов, и как раб-аль-маль, инвестируя привлеченные средства в различные операции, разрешенные шариатом. При этом клиентам так же, как и в случае с чистой мударабой, гарантируется не фиксированный доход, а доля прибыли, полученной от реализации проекта.

В практике исламских банков принято разделять мударабу на ограниченную и неограниченную. В первом случае предусматривается самостоятельный выбор клиентом объекта инвестирования, а во втором банк сам определяет направление инвестирования средств вкладчика. Кроме того, мудараба может быть специализированной и общей. В том случае, если клиент предпочитает, чтобы его средства инвестировались и управлялись отдельно от средств других клиентов, такие отношения регулируются на основе специальной мударабы. В противном случае применяется договор общей мударабы. Стандартное распределение долей между поставщиком капитала и инвестором составляет 60:40. Доли и пропорции раздела прибыли зависят от срока вклада. Существенным является то, что в случае убытка владелец капитала несет на себе финансовые потери в полном объеме, а мудариб не получает вознаграждения за свои усилия. Наибольшее распространение договор мударабы получил в строительной сфере.

Мушарака (товарищество) – договор товарищества между банком и клиентом, на основании которого вся прибыль делится между сторонами в заранее оговоренных долях. Убытки также подлежат распределению пропорционально вкладу в капитал. В отличие от мударабы, мушарака представляет механизм, в котором управление проектом может осуществляться как всеми сторонами, так и одной из сторон. Это позволяет преодолеть информационную ассиметрию и сопутствующие моральные риски, характерные для договора мударабы. В практике исламских банков применяются два вида мушараки в зависимости от объема прав сторон по договору: партнерство на равенстве (муфавада) и партнерство на коммерции – айнан. При использовании такой разновидности мушараки, как муфавада, партнеры вносят равные доли в капитал и имеют равные права распоряжения имуществом. В партнерстве типа айнан стороны равны ни в капитале, ни в полномочиях по управлению имуществом. Как правило, один из участников имеет большую долю в капитале и управляет делами компании, а другой, хотя формально и может участвовать в управлении, но фактически не оказывает влияние на принятие решений.

Договор мушараки получил распространение в различных отраслях экономики – в ипотечном кредитовании, финансировании экспортно-импортных операций, организации проектного финансирования и др. Наибольшее распространение мушарака получила в странах с сельскохозяйственным укладом экономики. По условиям такого договора банк предоставляет фермеру сельскохозяйственную технику и удобрения, а вкладом фермера в товарищество становится земля и его труд.

Мурабаха – договор купли-продажи товаров между продавцом и покупателем по согласованной цене, включающей прибыль от реализации товара. При данном контракте предприниматель обращается к банку с просьбой закупить для него определенный товар, который банк покупает за свой счет и на свое имя, становясь владельцем этого товара. Затем банк продает предпринимателю этот товар по заранее оговоренной цене, включающей в себя премию для банка и затраты, связанные с осуществлением покупки. Оплата товара предпринимателем осуществляется или сразу после получения товара, или с определенной отсрочкой. Размер наценки зависит от рыночной конъюнктуры и, как правило, привязан к лондонской средневзвешенной процентной ставке по межбанковским кредитам – LIBOR. В отличие от традиционных банков, в случае с мурабахой, исламские банки участвуют не только в чисто финансовой, но и в торговой деятельности. Процесс финансирования становится одним из звеньев торговой транзакции, целью которой становится не процент, а прибыль, размер которой не является фиксированным, так как определяется в зависимости от величины ставки LIBOR. По сравнению с механизмами, основанными на принципе разделения убытков и прибылей (мушарака и мудараба), для мурабахи характерен невысокий риск, поскольку этот способ финансирования отличается краткосрочностью. Однако, несмотря на это, определенный риск все же существует и связан он с возможностью отказа покупателя от приобретения товара. По исламскому праву, покупатель вправе отказаться от покупки, и банк не вправе наложить на него штрафные санкции. В последнее время исламские банки начали использовать дополнительные соглашения, обязывающие покупателя приобрести товар.

Механизм финансирования на основе мубарахи в настоящее время преобладает в структуре портфелей исламских банков во всех регионах. Так, 62,3 % операций Исламского банка развития в начале 2000 г. осуществлялось на основе контракта мурабаха. Механизм мурабаха использовался также и российскими банками. Так, в 2006 году банк «Глобэкс» объявил о привлечении средств на основе контракта мурабаха на сумму 20 млн. дол. от одного из исламских банков.

Принцип финансирования на основе мурабахи достаточно широко используется многими исламскими банками для удовлетворения растущих потребностей в заемных ресурсах в различных отраслях национальной экономики мусульманских стран. На базе этого принципа финансирования банки часто покупают сырье, оборудование, здания, землю, а также другие активы у третьих лиц и перепродают их клиенту, но уже по более высокой цене, ранее оговоренной в договоре.

Салам или бай ас-салам представляет собой договор купли продажи товаров с отсроченной поставкой, по условиям которого цена товара уплачивается вперед, а сам товар предоставляется через оговоренный продавцом и покупателем промежуток времени. Договор салам представляет собой, по сути, авансовое финансирование и по своей правовой природе близок к договору контрактации. Предметом договора является движимое и недвижимое имущество, которое может быть оценено по качеству, количеству и вложенному в его производство труду. Таким образом, одна сторона (банк) выступает заказчиком, а другая сторона – исполнителем (подрядчиком). На основе договора бай ас-салам банк кредитует исполнителя, и на него налагается долговое обязательство, считающееся выполненным после сдачи банку изготовленного товара. Как уже было упомянуто, по этому контракту финансируется только движимое имущество, то есть оборотный капитал, а не основные средства предприятия. Например, завод по изготовлению ткани может использовать контракт бай ас-салам для покупки сырья, но не для приобретения станков для производства ткани. Покупка станков должна финансироваться через контракт мушарака. В соответствии с исламским правом в рамках договора бай ас-салам возможны только срочные сделки без риска. Для аргументации исламские авторы ссылаются на пример из Сунны, когда владелец фигового дерева хотел продавать еще не собранный урожай. Заключение этой сделки зимой запрещено, поскольку дерево до весны может погибнуть. Сделка станет возможной только тогда, когда плоды уже созрели и готовы к уборке, то есть прибыль можно определить со стопроцентной вероятностью.

Интерес банка в заключении договора салам состоит в том, что он получает товар по цене ниже той, по которой можно приобрести данный товар на рынке. Банк в этом случае несет риск удешевления товара на рынке к моменту выполнения подрядчиком обязательств по договору. Другая сторона (исполнитель), напротив, оказывается более защищенной. Мусульманское право запрещает заказчику (банку) требовать от исполнителя предоставления обеспечения или залога. Проблема несоблюдения договорных обязательств по контракту бай ас-салам решается следующим образом. В случае неисполнения условий договора подрядчиком в оговоренный срок заказчик может потребовать замены предмета договора на товар того же рода или на совершенно другой товар. Выплата денег в качестве замены по исламскому праву запрещена. В случае если по истечении срока контракта подрядчик не может поставить товар заказчику, то последний может или дожидаться момента, когда исполнитель сможет снова произвести поставку, или требовать расторжения договора и возвращения представленных подрядчику средств.

Наконец, если исполнитель заказа оказался неплатежеспособным, исламское право рекомендует дождаться благоприятных для должника обстоятельств для выплаты долга. Разумеется, запрещается устанавливать неустойку или иные штрафные санкции за задержку выполнения договора, так как согласно положениям мусульманского права увеличение размера долга рассматривается как взимание рибы, то есть ссудного процента.

Истисна – договор, который можно отнести к разновидности договора салам. Основное отличие контракта истисна от контракта салам в банковской практике состоит в том, что поставщиком товара является уже не клиент, а непосредственно банк, а плата за товар предоставляется не в виде единовременной выплаты до получения покупателем товара, а поэтапно, по мере выполнения работы производителем товара. Обязательство же подрядчика (исполнителя) по договору истисна не рассматривается как долговое обязательство. Преимущество договора истисна заключается в том, что данный механизм позволяет перераспределять риск от того, кто не желает его на себя брать (клиент) на того, кто хочет это сделать, рассчитывая на получение прибыли.

По своей сути договор истисна предполагает заключение сразу двух договоров при наличии трех договаривающихся сторон – заказчика (клиента), банка и подрядчика, осуществляющего выполнение заказа. Получив заказ от клиента, банк заключает договор субподряда с организацией-субподрядчиком (производителем товаров, услуг и т.п.) и осуществляет плату за свой счет. Прибыль банка возникает из-за разницы между ценой, согласованной в первом договоре, и ценой, уплачиваемой по второму договору (договору субподряда). Сегодня договор истисна широко применяется для финансирования крупных промышленных проектов, покупки дорогостоящего оборудования (кораблей, самолетов и др.), а также применяется в жилищном строительстве.

Иджара (лизинг). По условиям данного договора одна сторона – банк (лизингодатель) – приобретает и сдает в аренду имущество другой стороне (лизингополучателю) на определенный срок, в течение которого лизингополучатель выплачивает банку вознаграждение в виде платежей, размер которых согласовывается заранее. В результате применения этого договора реализуется механизм перехода имущества от лизингодателя в полную собственность лизингополучателя после окончания действия срока договора. Основным отличием между традиционным договором лизинга и договором лизинга на основе мусульманской иджары является то, что традиционный лизинговый договор – это консенсуальный договор, то есть он считается вступившим в действие с момента подписания, а исламский лизинг – иджара – относится к числу реальных договоров и считается заключенным с момента передачи имущества, которое является предметом лизинга. На исламский банк при заключении договора иджара возлагается обязанность застраховать объект лизинга и уплачивать страховые взносы, тогда как размер лизинговых платежей остается неизменным на протяжении всего срока действия контракта.

В качестве разновидности контракта иджара исламские банки используют контракт иджара ва иктина, основное отличие которого от первого состоит в том, что со стороны клиента банка существует обязательство выкупить имущество к концу арендного периода, когда сумма выплат достигнет уровня, соответствующего согласованной между сторонами после продажи. Такой вид лизинга часто используется для приобретения дорогостоящего оборудования и финансирования жилищного строительства.

Кард хасан (беспроцентный заем). В практике исламских банков финансирование по типу кард хасан является выражением солидарности мусульманской умме – общине мусульман. Поэтому кард хасан в операциях исламских банков выполняет скорее идеологическую, чем экономическую функцию. Предоставление беспроцентных ссуд тем, кто в них нуждается, способствует благосостоянию в обществе, сокращает пропасть между богатыми и бедными, и, как следствие, повышает доверие населения к исламским банкам. На практике беспроцентные займы для частных лиц используются для оказания малоимущим слоям населения финансовой поддержки, в которой возникает необходимость после неурожая, несчастных случаев, стихийных бедствий и т.п. Кроме того, эта форма финансирования используется также для предоставления возможности малообеспеченным слоям самозанятого населения (торговцам, ремесленникам) открыть свое дело. Конечно, подобная форма финансирования не может быть выгодной банку в краткосрочной перспективе, но она приобретает несомненные преимущества при систематическом увеличении числа постоянных клиентов, в том числе тех, которых банк поддерживал в трудные времена. Они считаются клиентами банка и тогда, когда дела их развиваются успешно. Для получения беспроцентного кредита заемщик должен соответствовать определенным критериям: быть постоянным клиентом банка, обладать хорошей репутацией и проживать в той местности, где находится банк.

Система беспроцентного кредитования распространяется так же и на предприятия, которым банки выдают краткосрочные кредиты, что предотвращает уход клиентов к обычным банкам. Исламский банк предоставляет кредиты кард хасан с учетом их рентабельности и только тем, которые в течение длительного периода времени и в больших объемах осуществляли операции через этот банк. В отличие от финансирования по принципу разделение прибыли, при беспроцентном кредитовании банк вправе потребовать возврат суммы долга, не принимая во внимание финансовое состояние клиента, а в целях предотвращения невыполнения платежных обязательств банк может потребовать обеспечение.

Чтобы понять суть продуктов исламского банкинга, попробуем установить некое соответствие между ними и продуктами традиционного банкинга (табл.). Подобный подход уже предпринимался[6].

Соответствие продуктов исламского и традиционного банкинга

|

Активы |

||

|

Продукт исламского банкинга |

Продукт традиционного банкинга |

|

|

Наименование |

Сущность продукта |

|

|

Мудараба |

Сделка, по которой на основании договора одна сторона (инвестор) предоставляет капитал (денежные средства), а другая (предприниматель) принимает капитал и использует его в целях получения прибыли и ее распределение между сторонами в соответствии с договором. |

Целевой кредит без фиксированной процентной ставки |

|

Мушарака |

Совместное долевое предприятие, в котором инвесторы осуществляют вложения вскладчину и делят между собой полученную прибыль (убытки) в соответствии с размером пая каждого участника |

Долевое участие в инвестициях |

|

Иджара |

Соглашение, по которому банк покупает, а затем сдает в аренду оборудование по требованию клиента. Продолжительность аренды и размер арендной платы оговариваются заранее. Оборудование остается в собственности банка |

Финансовый лизинг |

|

Кард аль хасан |

Беспроцентный заем, предоставляемый как в благотворительных целях, так и для кратковременного финансирования проектов, которые могут принести доход. Заемщик обязан вернуть только заемную сумму в заранее оговоренное время. |

Кредитная линия без уплаты процентов |

|

Пассивы |

||

|

Продукт исламского банкинга |

Продукт традиционного банкинга |

|

|

Наименование |

Сущность продукта |

|

|

Амана |

Ответственное трастовое хранение привлеченных средств без права распоряжаться ими |

Счета клиента «до востребования» |

|

Сукук |

Ценные бумаги, удостоверяющие долю в праве собственности на базовый актив, который генерирует прибыль от сдачи в аренду |

Облигационный заем |

|

Мудараба |

См. выше (АКТИВЫ) |

Целевой депозит без фиксированной процентной ставки |

|

Мушарака |

См. выше (АКТИВЫ) |

Участие в основном капитале банка |

|

Мурабаха |

Договор купли-продажи товаров между продавцом и покупателем по согласованной цене, которая включает прибыль от реализации товара. Продавец покупает сырье или оборудование от имени покупателя (клиента) и впоследствии перепродает ему же, но по повышенной цене |

Лизинг |

Как только встречается конструкция «целевой кредит без фиксированной процентной ставки», сразу возникает вопрос: кредит может быть целевым, но в то же время обязательно срочным, платным и возвратным, а если он бесплатный, значит, это не кредит, а долевое участие. Действительно, сегодня правовой интерпретации кредита без оплаты в законодательстве нашей страны, к сожалению, нет. Для применения продуктов исламского банкинга в России не хватает законодательной базы. И лишь отдельные банкиры на практике используют некоторые элементы исламского банкинга, не противоречащие законодательству РФ.

1.3. Исламские банки в странах СНГ и в России

Негативные прогнозы экономического толка толкают Россию к поиску финансовых ресурсов, альтернативных западным. Создание условий, благоприятных для развития исламских финансов, способно приблизить страну к формированию международного финансового центра. В этой главе раскрываются основные модели исламского банкинга, процесс их развития, а так же условия и благоприятные последствия для России от интеграции с исламскими финансовыми институтами.

В июне 2014 г. эксперты Moody’s подтвердили рейтинг России на уровне Ball, но при этом оставили его негативный прогноз[7]. В Moody’s полагают, что экономическая ситуации в России будет значительно хуже, чем в других странах с развивающимися рынками. Такое положение приведет к осложнению доступа к кредитным ресурсам Запада, и как следствие, к удорожанию кредитов. Это заставляет Россию искать альтернативные западным источники кредитных ресурсов.

Сегодня исламские банки осуществляют активное проникновение в экономическую сферу развивающихся стран, испытывающих серьезные потребности в финансировании из внешних источников. Особенно эта тенденция характерна для стран, где банковское обслуживание ранее было слабо развито. Примером такого рода может служить образование на территории Палестинской автономии Исламского палестинского банка, задачей которого стало обеспечение развития территорий палестинской автономии путем мобилизации накоплений граждан и инвестирования средств в промышленность, сельское хозяйство и инфраструктуру. Довольно успешный опыт организации деятельности со многими банками имеет Исламский банк развития, который осуществляет многочисленные операции на базе принципов шариата.

Что касается деятельности исламских банков в немусульманских странах, то на пути их экономической экспансии в этих странах стоят объективные трудности.

Во-первых, это неопределенность статуса исламских банков в национальном банковском законодательстве немусульманских стран. Это связано, в первую очередь, с сохранением существенных различий в исламской и традиционной банковских системах, в принципах и методах осуществления банковских операций. Во-вторых, это трудность в расширении инвестиционной деятельности на кредитных рынках немусульманских, прежде всего индустриально развитых стран, что обусловлено сильной межбанковской конкуренцией на этих рынках, особенно со стороны транснациональных банков, обладающих сильными конкурентными преимуществами перед другими типами финансовых учреждений в принимающих странах. В-третьих, это сложность официальной регистрации исламских банков на кредитных рынках принимающих индустриально развитых стран, что связано с существованием особых стандартов и требований к размеру уставного капитала учреждаемых банков с иностранным участием. По этой причине исламским банкам не всегда хватает собственного капитала для того, чтобы приспособиться к таким требованиям, в частности, к банковскому стандарту зоны евро.

В государствах СНГ развитие исламских банков сдерживается неразвитостью финансовой инфраструктуры. Так, в Туркменистане, Узбекистане и Таджикистане, несмотря на рост религиозного самосознания, большинство мусульман мало что знают об исламских финансовых услугах, а уровень экономической культуры крайне низок. Большинство населения все еще не доверяет банкам, а люди со средним достатком предпочитают по возможности не пользоваться банковскими услугами. Несколько иная ситуация сложилась в Казахстане и Кыргызстане.

До недавнего времени Казахстан не проводил политику развития институтов исламской экономики. Однако после финансового кризиса 2008 г. правительство страны предприняло меры для развития исламских финансовых институтов. В 2009 г. в Казахстане был принят закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам организации и деятельности исламских банков и организации исламского финансирования», а в 2010 г. в стране был зарегистрирован первый исламский банк – «аль-Хиляль», при финансовом участии главного офиса банка Абу-Даби. Этот банк стал первым исламским банком в Казахстане, через который правительством ОАЭ будет инвестировано около 1 млрд дол. на развитие инфраструктурных проектов в Казахстане[8]. В том же году в Астане было подписано соглашение с малайзийской финансовой группой Amanah Raya об открытии второго исламского банка. В 2010 г., будучи страной – председателем Организации исламского сотрудничества. Казахстан провел в 2010 г. VII Всемирный исламский экономический форум, в рамках которого было достигнуто соглашение о финансировании сельского хозяйства страны со стороны исламских инвесторов.

В Кыргызстане на сегодняшний день действуют 16 нормативных актов, регулирующих деятельность исламских банков. С 2008 г. в стране действует ОАО «Эко-ИсламикБанк», работающий на исламских принципах финансирования. Особенностью банка является наличие в нем коллегиального органа управления – шариатского совета, целью которого является «участие в создании правовых условий для осуществления банком операций по исламским принципам финансирования в соответствии с нормами шариата»[9].

В Азербайджане исламские банки представлены только отдельными филиалами, а многие виды операций осуществляются в форме традиционных операций исламских банков в той степени, в которой это позволяет законодательство. В 2008 г. государственной Азербайджанской инвестиционной компанией и членом группы Исламского банка развития – Исламской корпорацией по развитию частного сектора была основана Каспийская международная инвестиционная компания, действующая на принципах исламского финансирования. Основной целью компании является привлечение зарубежных инвестиций в развитие не сырьевых секторов экономики[10]. Кроме того, с 1988 г. в стране действует «Ковсар банк», осуществляющий банковские операции в соответствии с правилами шариата. Таким образом, опыт по внедрению исламских принципов финансирования в Киргизии, Казахстане и Азербайджане показал, что система исламского финансирования может достаточно успешно работать на постсоветском пространстве.

Первая попытка создания исламского банка была предпринята в России при организации исламского банка «Бадр банк» в 1997 г. Он был единственным российским банком, пытавшимся работать на принципах исламского финансирования, но в декабре 2006 г. ЦБ РФ отозвал у него лицензию на осуществление банковских операций с формулировкой «за грубые нарушения законодательства о противодействии отмыванию преступных доходов». Следует отметить, что в названии банка не было слова «исламский», но в его уставе было отмечено, что банк имеет право «осуществлять свою деятельность в соответствии с действующим законодательством РФ и нормами международного права, используя исламские экономические технологии ведения банковского дела, не противоречащие банковскому законодательству РФ»[11]. На 30 сентября 2006 г. активы банка составляли всего 703,4 млн. руб. (0,006% активов всей банковской системы), и он занимал 596-е место по величине активов в российской банковской системе. При этом общественный капитал банка равнялся 517,1 млн. руб. Основную часть активов составляли кредиты небанковскому сектору (77%), а обязательств – средства небанковского сектора в виде расчетных счетов и депозитов юридических лиц (71%)[12].

Механизм привлечения ресурсов «Бадр банка» в принципе не противоречил российскому законодательству, в соответствии с которым единственной формой финансирования контрагентов банками является ссудно-процентное финансирование. По этой причине «Бадр банк» открывал своим клиентам только расчетные и текущие счета. Для обеспечения долгосрочности ресурсов банк заключал типовые договоры банковского счета, которые не отличались от аналогичных договоров, предлагаемых другими российскими банками. Существенным недостатком, который сужал клиентскую базу банка в России, была концентрация его на обслуживании внешнеторговых операций и кредитовании юридических лиц, а не на работе с физическими лицами. Кроме того, у банка отсутствовала сеть филиалов, что, несомненно, ограничивало его популярность у мусульман.

Глава 2. Исламские банки в современной мировой финансовой системе

2.1. Исламские финансовые институты и их роль в российской экономике

Одной из проблем российской экономики является отсутствие стабильного источника финансовых ресурсов для осуществления долгосрочных инвестиций. Это обусловливает укрепление взаимодействий отечественной экономики со странами исламского мира, обладающими значительными финансовыми ресурсами. Получение ресурсов из таких стран, в первую очередь из ближневосточных нефтяных монархий, во многом связано с функционированием в российской экономике элементов исламской финансовой системы, не противоречащих положениям исламского права.

Самым большим отличием исламских финансовых организаций от традиционных (так называемых конвенционных) является запрет на ростовщичество во всех формах. Основным источником доходов конвенционных банков, как известно, является доход, получаемый от разницы между процентами по депозитам и процентами по кредитам. С позиции ислама такой доход является ростовщичеством. Исламские банки и финансовые учреждения предлагают альтернативу, которая заключается в модели разделения прибыли и убытков, реализуемых в рамках сфер мушарака, мудараба, мурабаха, сукук и др. Мушарака является аналогом совместного предприятия, мудараба – доверительного управления, мурабаха – аналогом продажи товаров или услуг с торговой наценкой, сукук – исламским аналогом облигаций.

Наиболее приемлемы с позиции исламских правоведов контракты мушарака и мудараба. В них обе стороны делятся прибылью в заранее оговоренных пропорциях. В контрактах мудараба финансовые риски несет исключительно инвестор, а при мушарака риски несут обе стороны (пропорционально размеру вклада). Вкладчики исламского банка рассчитывают не на фиксированный процент, а на долю от прибыли, которая, как показывает практика, может быть как выше, так и ниже банковского процента. Мурабаха же является разрешенной исламом альтернативой потребительскому кредиту.

Сегодня мировой сегмент исламских финансов, по разным данным, оценивается в 1,2 – 2 трлн долл. и является, согласно исследованиям рейтингового агентства AT Kearney, наиболее быстрорастущим[13]. Во всем мире, и не только в мусульманских странах, открываются финансовые учреждения, соответствующие экономическим принципам ислама.

Одним из основных принципов исламской экономики является финансирование, обеспеченное реальными активами. Исламские ценные бумаги должны быть обеспечены товарами и услугами, что отличает их от ценных бумаг, выпускаемых традиционными финансовыми институтами. Деньги в исламе не являются объектом торговли, они играют роль посредника в обмене, но собственной ценности не имеют.

На протяжении последних десяти лет активы исламских финансовых учреждений во всем мире показали устойчивый рост, и мировой кризис 2008 г. практически не оказал на них негативное влияние. Но несмотря на устойчивый рост отрасль по-прежнему находится в стадии становления. Полноценной интеграции исламских финансовых институтов в мировой рынок препятствует целый ряд факторов.

Главным из них, по нашему мнению, является отсутствие единых международных стандартов в сфере исламских финансов и, как следствие, отсутствие единого исламского финансового рынка. Также значительной проблемой является запаздывание в некоторых странах нормативно-правовой базы, способствующей внедрению исламских финансов. К примеру, Турецкая Республика начала изменение своего законодательства только в 2005 г., Оман внедрил исламские финансы в правовое поле с 1 января 2013 г., а в целом ряде стран, в том числе и в России, банковское законодательство препятствует развитию отрасли.

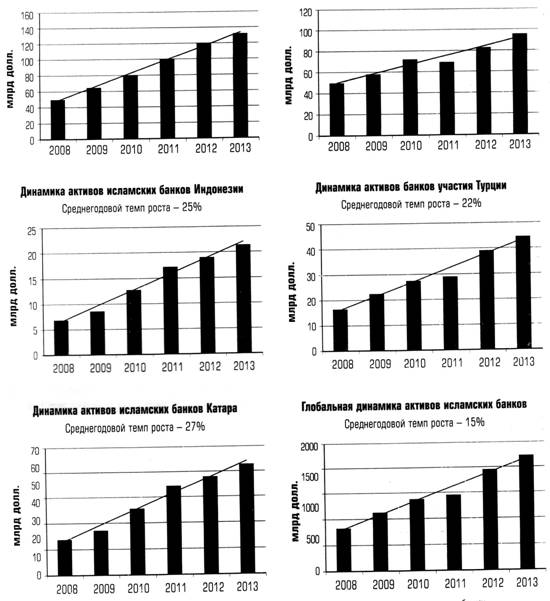

По данным на начало 2014 г., в рамках формирующейся глобальной исламской финансовой системы наиболее крупным сегментом является коммерческий банкинг (79,8%), за ним следуют сукук (15%), исламские инвестиционные фонды (4%) и такафул (1,1%), под которым понимается система страхования, соответствующая нормам шариата. Наиболее быстро развивался сукук. Его совокупный объем вырос с 18,7 млрд долл. в 2008 г. до 140 млрд в 2012 г. По прогнозу Thomas Reuters, сукук продолжит рост, и объем его выпуска в мире к 2018 г. достигнет 187 млрд долл.[14]. Совокупный объем такафул вырос c 7,1 млрд долл. в 2009 г. до 11 млрд в 2012 г. По прогнозу, его общий объем в 2015 г. составит 17,1 млрд долл.[15].

Наибольшее развитие исламские финансы получили в странах ССАГПЗ (Совет сотрудничества арабских государств Персидского залива). Доля исламских финансов в этих странах достигает от 25% (в ОАЭ) до 50% (в Саудовской Аравии). В Иране, Пакистане и Судане финансовая система целиком подчиняется исламским нормам, все банки этих стран во внутриэкономических операциях выполняют требования ислама. В таких мусульманских странах, как Малайзия, Индонезия, ОАЭ, Саудовская Аравия, Бруней, присутствуют банки обоих типов, причем число обычных кредитных организаций также весьма велико.

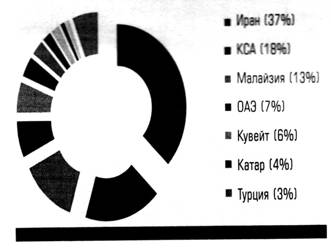

Лидером в развитии исламских финансов в мире является Иран, чьи активы на конец 2013 г. оценивались в 518 млрд долл. В Королевстве Саудовской Аравии более 50% всех банковских активов (252 млрд долл.) – исламские. В ОАЭ исламский финансовый рынок оценивается в 98 млрд долл., в Кувейте – 84 млрд, а в Катаре – 56 млрд долл. (рис.).

Доля исламских финансов в мире

в Юго-Восточной Азии крупнейший рынок исламских финансов находится в Малайзии (более 180 млрд долл.). Его годовые темпы роста составляют 18,6% (в среднем за период с 2008-го по 2012 г.), тогда как активы конвенционных банков растут в среднем на 9,3% в год. Вторым в регионе ЮВА является рынок Индонезии, оцениваемый в 28 млрд долл. Его ежегодный прирост – более 40% за последние пять лет. Доля исламского финансового сегмента в Малайзии и Индонезии составляет 19% и 4% соответственно[16].

В Северной Африке исламским финансам принадлежит не более 5% рынка. Прирост здесь идет в основном за счет финансовых ресурсов стран Персидского залива.

Активы исламских финансов Турции оцениваются в 42 млрд долл. Их доля составляет всего 5% от совокупных, но зато прирост в минувшем году составил более 30%.

В число ста крупнейших банков ССАГПЗ по величине активов в 2013 г., по данным S&P, входило 17 исламских (табл.). Крупнейший исламский банк Al-Rajhi Bank занимал в этом списке 5-е место, второй по величине активов – Kuwait Finance House занимал 8-е место, а третий по величине активов – Dubai Islamic Bank уже 17-е место[17].

Кроме местных банков в странах Персидского залива также функционируют и иностранные банки, предлагающие соответствующие исламу финансовые услуги (так называемые исламские окна конвенционных банков): USB, Citibank, HSBS и т.д. Лишь в Катаре регулятор запрещает создание исламских окон.

Годовые темпы роста исламских финансов в мире оцениваются в 15%. При этом рейтинговое агентство Standart & Poors относит исламские банки к разряду высокоприбыльных, а специальный индекс Dow Jones Islamic Fund, по данным журнала The Banker, показывает более успешную динамику по сравнению с прочими индексами[18].

Потенциальными клиентами мусульманских финансовых организаций главным образом являются мусульмане, численность которых составляет около 1,8 млрд человек по всему миру. Однако интерес к исламским финансовым продуктам проявляют не только мусульмане и не только в Азии и Африке, но и в странах Европы, США и Австралии.

Первый исламский банк на Западе, Islamic Banking System (сейчас – Islamic Finance Hours), появился в 1978 г. в Люксембурге. Такие крупнейшие мировые банки, как HSBC, Deutsche Bank, Calyon, Citibank, Standard Chartered, BNP Paribas, ING bank, Chaise Manhattan Bank, Goldman Sachs, The Nomura Securities, JP Morgan, Lloyds TSD и другие, открывают в своих структурах исламские подразделения для финансирования клиентов в США,

Великобритании, странах еврозоны. Во Франции и Германии международные и национальные банки открывают исламские подразделения.

|

Наименование банка |

Страна |

Место в рейтинге ислам-ских банков |

Место в общем рейтинге банков |

Активы млрд долл. |

Доля в сово-купных активах, % |

Чистый объем кредитов, млрд долл. |

Депозиты клиентов, млрд долл. США |

|

Al Rajhi Bank |

КСА |

1 |

5 |

71 |

22,5 |

46 |

59 |

|

Kuwait Finance House |

Кувейт |

2 |

8 |

52 |

16,5 |

30 |

33 |

|

Dubai Islamic Bank |

ОАЭ |

3 |

17 |

26 |

8,2 |

15 |

18 |

|

Abu Dhabi Islamic Bank |

ОАЭ |

4 |

20 |

23 |

7,3 |

14 |

17 |

|

Qatar Islamic Bank (S.A.Q) |

Катар |

5 |

25 |

20 |

6,3 |

12 |

12 |

|

Al Baraka Banking Group B.S.C. |

Бахрейн |

6 |

26 |

19 |

6,0 |

12 |

15 |

|

Masraf Al Rayan |

Катар |

7 |

29 |

17 |

5,4 |

12 |

12 |

|

Bank Alinma |

КСА |

8 |

32 |

14 |

4,4 |

10 |

9 |

|

Bank Aljazira |

КСА |

9 |

33 |

14 |

4,4 |

8 |

11 |

|

Emirates Islamic Bank PJSC |

ОАЭ |

10 |

35 |

10 |

3,2 |

5 |

7 |

|

Ahli United Bank B.S.C. |

Кувейт |

11 |

36 |

9 |

2,8 |

6 |

6 |

|

Al Hilal Bank PJSC |

ОАЭ |

12 |

37 |

9 |

2,8 |

6 |

7 |

|

Qatar International Islamic Bank |

Катар |

13 |

38 |

8 |

2,5 |

4 |

5 |

|

Barwa Bank P.Q.S.C |

Катар |

14 |

39 |

7 |

2,2 |

4 |

4 |

|

Boubyan Bank K.S.C. |

Кувейт |

15 |

40 |

7 |

2,2 |

5 |

5 |

|

Sharjah Islamic Bank |

ОАЭ |

16 |

41 |

5 |

1,6 |

3 |

3 |

|

Noor Islamic Bank P.J.S.C |

ОАЭ |

17 |

42 |

5 |

1,6 |

3 |

4 |

|

ИТОГО |

316 |

100,0 |

195 |

227 |

|

В России сегодня нет ни одного исламского банка или полноценного исламского окна в конвенционном банке. В нашей стране существует весьма ограниченная практика привлечения традиционными банками исламских финансовых ресурсов из-за рубежа. К примеру, в 2013 г. ОАО «Сбербанк России» привлек в общий пул 600 млн. долл. от компании из Объединенных Арабских Эмиратов Invest AD, а крупнейший коммерческий банк Татарстана «АКБАРС» уже дважды привлекал исламские финансы по операции мурабаха (в 2011 г. на 60 млн. долл., в 2014 г. на 100 млн. долл.). В обоих случаях привлекались средства стран Персидского залива.

Розничные исламские финансовые услуги оказывают общества с ограниченной ответственностью (Финансовый дом «Амаль» в Республике Татарстан и Финансовый дом «Масраф» в Республике Дагестан).

Россия является наблюдателем при Организации исламского сотрудничества (ОИС). Мусульмане составляют до 20% населения страны, и численность их продолжает расти, как и спрос на исламские финансовые услуги (пока главным образом в регионах с высокой долей мусульманского населения Поволжья и Северного Кавказа, а также в крупных российских городах с компактным проживанием мусульман).

2.2. Перспективы развития исламских банков

С позиции развитости исламского банкинга можно выделить развитые, развивающиеся, неразвитые рынки.

К развитому рынку можно причислить большинство стран Персидского залива, а также Малайзию. В этих странах доля активов исламских банков превышает 10% от совокупных активов банков. К развивающемуся рынку относятся такие страны, как Оман, Пакистан, Индонезия и Турция, в которых доля активов исламских банков составляет от 2 до 10%. К неразвитому рынку следует отнести постсоветские страны Центральной Азии, Россию, а также такие потенциальные страны, как Индия и Китай.

Выводы ряда исследований свидетельствуют о том, что количество исламских банков в стране в настоящее время пропорционально уровню ВВП. Также положительно на росте исламских банков сказывается плотность населения. Таким образом, Китай, Индия, а также группа стран ЕврАзЭС (Россия, Беларусь, Казахстан, Кыргызстан и Таджикистан) демонстрируют широкие перспективы, как по целевой аудитории, так и по ВВП на душу населения (табл.).

Градация рынков с позиции развитости исламского банкинга

|

Мусульманское население (млн. чел., 2013) |

18,4 |

4,3 |

221,1 |

81,5 |

165,7 |

24,4 |

45,6 |

|

ВВП на душу населения (тыс. долл., 2013) |

17,5 |

29,9 |

5,2 |

15,3 |

4,0 |

9,8 |

16,2 |

|

Исламские активы (млрд долл. 2013) |

125,0 |

83,0 |

20,0 |

39,0 |

- |

- |

- |

|

Доля исламских активов в совокупных активах, % |

20,0 |

17,0 |

4,6 |

5,6 |

- |

- |

- |

В различных странах мира исламские банковские услуги предоставляются в рамках самостоятельных исламских банков или в рамках «исламских окон» традиционных банков. Самостоятельные исламские банки, в свою очередь, могут существовать как в форме полноценного исламского банка, так и в форме банка участия. В ряде стран реализована смешанная модель, подразумевающая деятельность на рынке исламских банковских услуг и самостоятельных банков и «исламских окон» традиционных банков. Основным фактором, влияющим на схему, как правило, выступает законодательство страны.

Практическое воплощение полноценного исламского банка (full fledged Islamic bank) существует в странах Персидского залива, а также в таких странах, как Пакистан, Бангладеш, Малайзия, Судан, Египет, Кыргызстан, Казахстан и Великобритания. Согласно законодательству Пакистана, Судана и Ирана деятельность конвенционных банков запрещена, в данных странах существуют самостоятельные исламские банки и «исламские окна» конвенционных банков. В остальных странах исламские банки существуют параллельно с конвенционными.

Очевидно, что концепция полноценного исламского банка реализована, как правило, в тех странах, где большинство населения составляют мусульмане, и законодательство которых предусматривает существование таких банков. В таких странах, как Малайзия, ОАЭ, Великобритания, Кыргызстан, Казахстан и Оман, законодательство было специально изменено, чтобы позволить исламским банкам существовать. В некоторых из стран законодательство позволяет существовать только самостоятельным исламским банкам (наряду с конвенционными), а «исламские окна» запрещены. К таким странам, например, относятся Катар и Казахстан.

Банк участия (participation bank) – это уникальная схема для светской Турции, законодательство которой не приемлет каких-либо религиозных атрибутов в текстах и термин «исламский банк» не может быть использован в законе. Банки участия соответствуют исламским стандартам IFSB и AAOIFI, применяемым к полноценным исламским банкам, они так же имеют внешний и внутренний шариатский экспертный совет. Светская Турция, как и вышеописанные страны, пошла по пути изменения законодательства. В 2011 г. был принят закон о налоговом нейтралитете. На следующий год был принят закон, позволяющий банкам участия функционировать на законной основе. В настоящее время в стране действуют 4 банка участия, и идет работа по учреждению государственного банка участия[19].

Под «исламским окном» (Islamic window) подразумевается филиал обычного конвенционного банка, осуществляющий деятельность согласно требованиям шариата. При этом активы исламских и конвенционных подразделений банка не смешиваются, управление ими и регулирование происходит раздельно. «Исламские окна» имеют крупные транснациональные банки Bank of America, Barclays, BNP Paribas, Citibank, JPMorgan Chase, HSBC и др. Западные банки открывают «исламские окна» для привлечения клиентов, стремящихся инвестировать или использовать банковские услуги согласно нормам шариата либо согласно собственным этическим представлениям. Причем данные банки открывают свои «исламские окна» как в исламских станах, так и странах Запада. А в Кувейте, Катаре, Турции, Судане, Пакистане и Казахстане «исламские окна» законодательно запрещены.

Анализ динамики активов исламского банковского сектора в странах, использующих различные модели организации исламского банкинга, позволяет прийти к выводу об их устойчивом росте (рис.).

Динамика активов исламского банковского сектора

Из пяти стран ЕврАзЭС три активно развивают законодательную базу

регулирования исламских финансов – это Казахстан, Кыргызстан и Таджикистан. Так, в Казахстане процесс развития исламских финансов связывается с финансово-экономическим кризисом 2007 г., когда на базе Национального банка Казахстана (НБК) был создан Региональный финансовый центр г. Алматы. В 2009 г. был принят закон «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам организации и деятельности исламских банков и организации исламского финансирования», а в 2012 г. Национальным банком Казахстана была разработана и утверждена дорожная карта по развитию исламских финансов до 2020 г. В марте 2010 г. в республике был зарегистрирован первый исламский банк – «Аль – Хиляль». Казахстанский филиал Al-Hilal банка (Абу-Даби), представляет собой полноценный исламский банк, однако осуществляет только корпоративное финансирование.

Законодательный запрет на существование «исламских окон» вынуждает банки не регистрировать филиалы, а учреждать новые банки либо производить полную конверсию в исламские. В настоящее время под наблюдением Национального банка Казахстана происходит преобразование банка «Заман» в исламский.

В Кыргызстане существует законодательная база и разработанные инструкции, регулирующие деятельность исламских финансовых организаций. Процесс практической реализации начался с пилотного проекта «ЭкоИсламикБанка», осуществленного при поддержке Исламского банка развития, правительства Кыргызстана и ЗАО «ЭкоБанк» на основе меморандума’ [20]. «ЭкоИсламикБанк» создан в 1998 г. на базе совместного кыргызско-российского банка «Российский кредит», который был преобразован в АК «ЭкоБанк» в 1998 г., а в 2010 г. – в ЗАО «ЭкоИсламикБанк». Банк имеет 12 филиалов, 109 сберегательных касс по всему Кыргызстану[21]. Наряду с деятельностью «ЭкоИсламикБанка» в данной республике ведут деятельность множество исламских микрофинансовых организаций.

Дебютная сделка на рынке исламских финансов

Отечественные коммерческие банки понемногу практикуют сделки по принципам исламского банкинга. Вызвано это прежде всего востребованностью такого рода сделок у мусульманского населения нашей страны. Естественно, банки при этом действуют в правовом поле, определяемом законодательством РФ и регулятором.

«АК БАРС» Банк, крупнейший банк Республики Татарстан, входящий в тор-30 российских кредитных организаций, разработал сделку по привлечению иностранных инвестиций и кредитованию предприятий малого и среднего бизнеса в Татарстане на принципах исламского банкинга (рис.).

Структура пилотной сделки мурабаха «АК БАРС» Банка

|

|||||

|

|||||

|

|||||

|

|

|

Татарстан – регион России с преобладающим исламским населением. Республика входит в десятку регионов – лидеров по основным макроэкономическим показателям среди субъектов Российской Федерации.

«АК БАРС» Банк успешно организовал размещение средств синдицированного финансирования, привлеченного в рамках исламской сделки мурабаха на сумму 60 млн долл.[22]. Генеральное соглашение подписано в сентябре 2011 г. сроком на 1 год. Сити (Citi) и Исламская корпорация по развитию частного сектора (Islamic Corporation for the Development of the Private Sector, ICD), группа Исламского банка развития вступили в качестве эксклюзивных совместных ведущих организаторов сделки. Подписанное «АК БАРС» Банком соглашение стало первой публичной международной сделкой с участием российской финансовой организации, заключенной с соблюдением требований шариата.

Привлеченные средства уже направлены на финансирование приоритетного проекта по развитию сервисной и транспортной инфраструктуры в Республике Татарстан в преддверии Универсиады 2013 г. в Казани. Инвестиции позволят решить такие задачи, как развитие межрегиональной сети авиасообщений и стимулирование внутренней туристической активности и деловых потоков города. Примечательно, что выдача кредитов осуществлялась через Шариатский совет и специальную комиссию.

В феврале 2012 г. в Дубае (ОАЭ) состоялась торжественная церемония вручения награды «Сделка года – 2011», в которой исламская сделка «АК БАРС» Банка признана лучшей в Европе по версии Islamic Finance news – ведущего интернет-издания в области исламского рынка финансов. Сделка стала первой в СНГ и открыла доступ на рынок исламских финансов для заемщиков из России.

Глава 3. Возможности использования исламских банков

3.1. Шариатский контроль исламских банков

Необходимость шариатского контроля связана с тем, что несоответствие деятельности исламского банка требованиям ислама представляет собой серьезный репутационный риск. В связи с этим исламские банки внедряют систему саморегулирования, гарантирующую соответствие их деятельности принципам шариата.

Единой модели шариатского контроля в мире сегодня не существует. В каждой стране действует свойственная ей система, основными факторами которой являются участие в деятельности шариатских экспертов в области исламских финансов и ее регулирование со стороны государственных органов, развитие шариатских школ и деловая практика.

Выделяют внешний в внутренний шариатский контроль. Внешний осуществляется шариатскими наблюдательными советами (шариатскими наблюдательными комитетами и т.д.). Шариатский наблюдательный совет является независимым органом юристов, специализирующихся на фикх аль-муамалат (исламской коммерческой юриспруденции).

Однако в шариатский наблюдательный совет входят не только юристы, но и специалисты в области исламских финансовых институтов со знанием фикх аль-муамалат. На совет возложены функции анализа и контроля деятельности исламских финансовых институтов в целях согласования их деятельности с правилами шариата. Фетвы (решение авторитетных религиозных инстанций по вопросам, имеющим общественную значимость) и постановление шариатского наблюдательного совета должны быть обязательными для исламских финансовых институтов.

Стандарты IFSB требуют, чтобы шариатский совет исламского финансового института включал как минимум трех членов «желательно, имеющих образование в области права разного толка, разного срока квалификации и, если возможно, разных национальностей. В дополнение к экспертным знаниям в области шариата члены шариатского совета должны обладать пониманием вопросов бизнеса и финансов»[23]. Название комитетов (советов) и количество экспертов в них варьируется в разных организациях (табл.).

Данные о шариатских комитетах

|

Aby Dhabi Islamic Bank, ОАЭ |

Шариатский наблюдательный совет по фетвам |

5 |

|

Albaraka Islamic Bank, Бахрейн |

Шариатский наблюдательный совет |

5 |

|

Bahrein Islamic Bank, Бахрейн |

Религиозный контрольный комитет |

6 |

|

Bank Islam Malaysia, Малайзия |

Шариатский наблюдательный совет |

5 |

|

Bank Muamalat Indonesia, Индонезия |

Шариатский наблюдательный совет |

5 |

|

Dubai Islamic Bank, ОАЭ |

Наблюдательная группа по шариату и фетвам |

4 |

|

Faisal Islamic Bank of Bahrein, Бахрейн |

Шариатский наблюдательный совет |

6 |

|

Faisal Islamic Bank of Egypt, Египет |

Шариатский наблюдательный совет |

4 |

|

Islami Bank Bangladesh, Бангладеш |

Шариатский совет |

10 |

|

Jordan Islamic Bank, Иордания |

Шариатский наблюдательный совет |

3 |

|

Kuweit Finance House, Кувейт |

Наблюдательная группа по шариату и фетвам |

4 |

|

Qatar Islamic Bank, Катар |

Шариатский наблюдательный совет |

4 |

Источник[24].

Основные проблемы повышения эффективности деятельности шариатских советов следующие:

· нехватка специалистов;

· утечка коммерческой информации;

· влияние материального вознаграждения на деятельность членов шариатского совета (возможное владение акциями исламского банка, в шариатский совет которого они входят; уровень гонораров и т.д.).

В мире насчитывается около 220 признанных ученых в области исламских финансов, в то время как вакансий в шариатских советах – более тысячи. В результате многие эксперты занимают ключевые позиции в шариатских советах нескольких банков одновременно. Так, на долю 20 наиболее известных и уважаемых специалистов в области исламских финансов приходится 54% в шариатских советах общей численностью 300 человек[25].

В Бахрейне сегодня действуют около 40 шариатских ученых. Пять ключевых экспертов занимают 49% должностей в исламских финансовых институтах страны. Самый известный ученый Бахрейна является членом 28 шариатских советов страны. В Саудовской Аравии – 44 шариатских ученых в области исламских финансов, причем доля пяти из них в шариатских советах составляет 56%, а самый известный ученый занимает 28 постов. В Объединенных Арабских Эмиратах 36 шариатских ученых, пять из которых занимают 48% должностей, самый известный работает на 21 должности.

Немаловажным является и вопрос, не возникает ли утечки коммерческой информации из одного банка в другой в связи с тем, что шариатский эксперт имеет доступ к коммерческой тайне иногда десятков банков? В условиях, когда один ученый является экспертом в десятках организаций, вряд ли возможно не допустить утечки ценной информации к банкам-конкурентам.

Основная цель внутреннего шариатского контроля – убедиться в том, что правление банка выполняет свою обязанность по соблюдению норм и принципов ислама, отображенных в постановлениях и фетвах комитета внешнего шариатского контроля (шариатского совета).

В задачи отдела внутреннего шариатского контроля входит проверка: соблюдения правлением банка постановлений шариатского совета, сотрудниками – установленных инструкций при оказании финансовых услуг, а также соответствия договоров, форм, анкет нормам шариата; процедур предоставления банковских продуктов – фетвам и постановлениям шариатского совета (при этом используются договоры и формы, принятые шариатским советом). Кроме того, в задачи отдела внутреннего шариатского контроля входят: участие в создании новых финансовых продуктов и методов финансирования; поиск решений и альтернатив, не противоречащих нормам ислама при возникновении каких-либо проблем у банка; укрепление доверия акционеров банка и всех, кто взаимодействует с банком и является его клиентом; очищение деятельности организации от действий, противоречащих нормам ислама; проведение исследований и изысканий в сфере исламской экономики и финансов.

Таким образом, шариатская оценка бизнес-планов производится параллельно оценке их экономической целесообразности, а далее на всех стадиях реализации проектов осуществляется шариатский контроль (рис.).

Бизнес-процесс в исламском банке

|

Источник[26].

Великобритания как пример

В качестве примера создания системы регулирования исламского банкинга можно привести Великобританию. Основной постулат отношений правительства Великобритании к деятельности исламских банков: «Никакой поддержки и никаких препятствий». Правительство позволяет той части населения, которая отрицательно относится к традиционным банковским услугам, получить доступ к финансовым услугам, которые не противоречат их убеждениям. Управление по финансовому регулированию и надзору Великобритании (УФРН) и Банк Англии принимают непосредственное участие в развитии данной отрасли.

Несмотря на то, что рост исламских финансов в Великобритании приходится за последние 7 – 8 лет, сделки, соответствующие шариату, имели место уже в 1980-е гг. на Лондонских финансовых рынках (товарная мурабаха использовалась на Лондонской бирже металлов). Розничные исламские продукты появились в Великобритании в 1990-х гг., хотя и в очень ограниченном объеме. Несколько банков из стран Ближнего Востока и Юго-Восточной Азии предлагали такие продукты, как финансирование покупки дома. Большинство продуктов не попадало под нормативно-правовую базу, следовательно, потребители не были защищены Службой финансового омбудсмена или Программой компенсаций в сфере финансовых услуг, в отличие от клиентов, которые пользовались традиционными услугами.

Кроме стремления обезопасить потребителей финансовых ресурсов, развитию исламских финансов в Британии способствовало также то, что такие крупные международные финансовые институты, как Citi, Deutsche и HSBC имели представительства на Ближнем Востоке и в Юго-Восточной Азии, изучили опыт и потребность в исламских финансовых услугах и не видели в их предоставлении ничего экстраординарного.

В качестве регулятора Банк Англии с 1998 г. и УФРН начали работу с целью развития исламских финансов в стране. В 2001 г. была создана рабочая группа из представителей правительства, мусульманской общины и УФРН для изучения барьеров в отношении исламского финансирования в Великобритании. Правительство инициировало с начала 2000-х гг. ряд налоговых и законодательных изменений, специально принятых для удаления препятствий на пути развития исламских финансов. Первые значительные изменения появились в так называемом Финансовом законе от 2003г. для предотвращения двойного налогообложения на исламскую ипотеку. Финансовый закон 2005-го и 2006 г. содержал дополнительные меры, направленные на облегчение налогового бремени в отношении исламских финансовых продуктов.

Несмотря на то, что УФРН является светским институтом регулирования и имеет в составе штат экспертов по исламскому финансированию, в процессе регистрации и регулирования исламского финансового учреждения оно учитывает и позицию шариатских наблюдательных советов.

В августе 2004 г. в Лондоне был учрежден Исламский банк Великобритании (IBB) – чисто исламский банк, осуществляющий деятельность в рамках банковского законодательства и шариата. В отношении управления рисками исламские финансовые институты действуют на основании документа Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: новые подходы», содержащего методические рекомендации в области банковского регулирования. И если исламские финансовые институты подвержены какому-то определенному набору рисков чаще, чем традиционные финансовые учреждения, УФРН рекомендует давать оценку рискам согласно второму компоненту Базеля II о надзорном процессе.

Исламские ипотечные кредиты, структурированные на основе мурабаха и иджара, регулируются ипотечными правилами УФРН наравне с традиционной ипотекой. Согласно Финансовому закону от 2007 г. правительство страны подвело контракты иджара под рамки регулирования УФРН, и для целей регулирования такие контракты названы «План покупки дома». Это было сделано для того, чтобы представить покупателям равные условия, поскольку контракты мурабаха по финансированию покупки дома являются, согласно документу Базеля I, таким же рисковым инструментом, как и традиционное ипотечное кредитование.

Конечно, исламские банки в Великобритании сталкиваются с различными сложностями, которые препятствуют их развитию. В отличие от других стран, здесь нет специального закона, регулирующего деятельность исламских банков, за их деятельностью следит Управление по финансовому регулированию и надзору. Однако даже в рамках общей схемы регулирования финансовых учреждений страны в Великобритании можно использовать инновационные для этой страны банковские услуги, превратившие ее в центр притяжения исламских финансовых ресурсов всего мира.

3.2. Возможности использования исламских банков в России

На сегодняшний день развитию исламских финансов в России препятствует отсутствие специального регулирования их деятельности на законодательном и налоговом уровне. В соответствии с Гражданским кодексом РФ договор между заемщиком и банком рассматривается исключительно как процентный, а Федеральный закон «О банках и банковской деятельности» также предусматривает только принцип процентных платежей при плате за кредит. Исходя из этого, многими экспертами высказывается мнение о невозможности в рамках российского законодательства осуществления депозитных и кредитных операций, которые бы соответствовали требованиям исламского права. Тем не менее, некоторые авторы считают, что при этом, законодательство позволяет создать исламский банк, который, за исключением кредитных и депозитных операций, может осуществлять такие виды деятельности, как расчетное обслуживание банковских счетов, инкассация денежных средств, денежные переводы физических лиц, профессиональная деятельность на рынке ценных бумаг и др. В качестве правовой модели исламского банкинга в России может быть использована организационно-правовая форма товарищества на вере. В качестве преимуществ данного юридического лица можно назвать такие факторы, как низкий уровень правовой зарегулированности, отсутствие ограничений относительно количества возможных вкладчиков и размера привлекаемого капитала, а также возможность использования привлечения и управления денежными ресурсами в соответствии с исламской моделью мудараба[27].

Несмотря на то, что мусульмане составляет 15% населения России, т.е. более 22 млн. граждан, спрос на услуги исламских банков крайне низок. Большинство мусульман либо ничего не знают о запретах шариата в сфере деловых отношений, либо оправдывают неисполнение данных запретов отсутствием возможностей для соответствующего исламу исполнения правил делового поведения. Поэтому появление в России полноценных исламских банков – дело будущего, которое придет вслед за осознанием тех выгод, которые сможет получить Россия от развития исламских банковских продуктов. Одной из таких выгод может стать привлечение инвестиций из стран Ближнего Востока, что актуально в условиях развития российского финансового рынка.

Заключение

Российской экономике нужны инвестиции, и рынок пытается найти дополнительные средства, в том числе и на Ближнем Востоке. Положительные сдвиги в этом направлении уже имеются. Например, между Российским фондом прямых инвестиций (РФПИ) и Кувейтским инвестиционным агентством (КИА) в середине мая 2014 г. подписано соглашение, в соответствии с которым был создан фонд в размере 500 млн долл., средства которого пойдут на развитие российского Дальнего Востока[28].

Однако, главным препятствием для полноценной работы исламских финансовых институтов в России является законодательство, не предусматривающее функционирование подобных организаций[29]. И, как показывает мировая практика, развитие исламских финансовых институтов нуждается во всесторонней поддержке на уровне правительства. Положительный опыт в данном направлении имеется у наших ближайших соседей – Казахстана и Кыргызстана. В законодательство этих стран уже внесены изменения, позволяющие исламским банкам функционировать в рамках правового поля, привлекая внутренние и внешние инвестиции. И в каждой из стран уже открылись исламские кредитные учреждения. Учитывая интеграционные процессы по линии Евразийского экономического сообщества, вполне логичным выглядит изменение банковского законодательства в России.

Банковским топ-менеджерам свойственен природный консерватизм. Новые идеи, продукты, подходы должны пройти проверку временем и клиентским спросом. В отношении исламского банкинга сейчас складывается понимание: потребители услуг (клиенты) имеются, значит надо предлагать эти специфические банковские услуги, но в рамках действующего законодательства РФ и регулирующих (нормативных) документов Банка России.

Востребованность исламского банкинга в России воспринимается бизнес-сообществом двояко. С одной стороны, в тех регионах, где исламское население составляет значительную часть (а исламский банкинг опирается на истинно верующих мусульман), такие банковские продукты должны найти применение. С другой стороны, в неисламском в целом государстве, каким является наша многонациональная и многоконфессиональная страна, продукты исламского банкинга не смогут иметь сколько-нибудь заметного распространения.

Однако не стоит недооценивать растущую тенденцию в глобализации мировой экономики, которая упорно подводит традиционных банкиров к идее масштабного сотрудничества с финансовым миром арабских стран. Готовность к сотрудничеству со стороны таких стран выражается в неких послаблениях (с позиции канонов шариата) в период развертывания деятельности исламского банка в немусульманской стране. Но не стоит так же забывать о специфике восточного менталитета: готовность к сотрудничеству в мусульманских странах далеко не всегда реализуется в конкретные дела.

Вывод простой: изучать и внедрять принципы исламского банкинга надо, но с консервативной осторожностью.

Список использованной литературы

1. Химо Б. Исламская альтернатива ссудному проценту // Исламские финансовые отношения перспективы их осуществления в российском мусульманском сообществе. – М., 2004.

2. Журавлев А. Ю. Концептуальные начала исламской экономики // Исламские финансы в современном мире: экономические и правовые аспекты. – М., 2004. С. 31.

3. Павлов В.В. Исламские банки в современном мире 80 – 90 гг. – М.: Изд. Дом XXI век. Согласие. 2000. С. 22.

4. Рыкова И. Н., Андриянова Е. В. Развитие исламского банкинга и новых финансовых инструментов//Банковское дело. 2011. № 7.

5. Беккин Р.И. Исламские финансово-кредитные институты в экономике зарубежных стран. – Казань, 2011. С. 90.