МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Белгородский государственный технологический университет

им. В.Г. Шухова

Кафедра менеджмента и внешнеэкономической деятельности

Дисциплина: «Экономика и организация предприятий информационного сервиса»

Доклад

Основные и оборотные средства предприятий информационного сервиса

Выполнил:

студент группы ИТз-41

Малявин А.М.

Проверила:

Гриненко Г.П.

Белгород, 2013 г.

Содержание

Введение. 3

Основные средства предприятий. 3

Оборотные средства предприятий. 4

Заключение. 6

Введение

Основным источником информации анализа основных средств являются плановые показатели, нормы использования основных фондов и производственных мощностей, норма амортизации основных средств, а также статистические данные о выполнении плана развития, и внедрения новой техники, технологии модернизации оборудования. Кроме перечисленного используются также данные о количестве установленного на предприятии оборудования, его износе, отработанном времени - по данным планового и отчетного баланса рабочего производственного оборудования.

Основные средства предприятий

Основные фонды - это произведенные активы, часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. К ним относятся объекты, которые служат не менее года и стоимостью выше определенного значения, устанавливаемого в зависимости от динамики цен на продукцию фонд создающих отраслей.

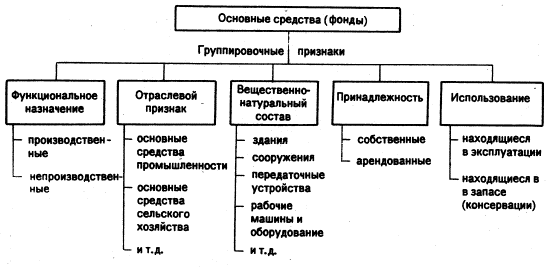

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (Рис 1).

(Рис 1.)

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Оборотные средства предприятий

Что касается оборотных фондов предприятия, то оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы - средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму -- из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды.

В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Заключение

Основные и оборотные средства – это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной деятельности. Таким образом, результаты финансово-хозяйственной деятельности предприятий во многом зависят от рационального, эффективного использования основных и оборотных средств.

(zip - application/zip)

(zip - application/zip)