МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЛЬВІВСЬКИЙ ІНСТИТУТ ЕКОНОМІКИ І ТУРИЗМУ

Напрям підготовки 6.030509

"Облік і аудит"

ЗВІТ

з виробничої практики

студента (ки) ІІІ курсу групи БЕ-13

Чикида Владислава Юрійовича _________________

(прізвище, ім’я, по-батькові)

період практики з____23.05.2016р.____до__24.06.2016р.____

база практики ____________________________________________

Керівник практики

від підприємства ________________ _________________________

підпис ПІП

Керівник практики

від інституту ________________ _________________________

підпис ПІП

Звіт захищено з оцінкою: _________________

Члени комісії __________________________

__________________________

__________________________

ЛЬВІВ – 2016

Студент___________________________________________________________

(прізвище, ім’я, по батькові)

прибув на підприємство, організацію, установу

підприємства, організації, установи «___» _______________201___ року

____________ ____________________________________________________

(підпис) (посада, прізвище та ініціали відповідальної особи)

МП

вибув з підприємства, організації, установи

підприємства, організації, установи «___» ______________ 201__ року

_____________ ___________________________________________________

(підпис) (посада, прізвище та ініціали відповідальної особи)

МП

ЗМІСТ

Вступ……………………………………………………………………….…4

1. Організаційна характеристика підприємства…………….………...5

2. Облік необоротних активів…………………………………….……..15

3. Облік запасів…………………………………………………………..19

4. Облік коштів, розрахунків та інших активів………………………..26

5. Облік власного капіталу та забезпечення зобов’язань……….…….32

6. Облік довгострокових і поточних зобов’язань……………………...35

7. Організація та облік розрахунків з оплати праці…………………...40

8. Облік витрат, доходів і фінансових результатів діяльності………..46

9. Порядок складання фінансової звітності на підприємстві………....53

Індивідуальне завдання………………………………………………….…57

Висновки і пропозиції……………………………………………………...61

Список використаних джерел……………………………………………..63

Додатки……………………………………………………………………...65

ВСТУП

Процес підготовки фахівців спеціальності «Облік і аудит» передбачає проходження студентами виробничої практики на підприємствах.

Мета виробничої практики: формування у студентів на базі одержаних у вищому навчальному закладі теоретичних знань, професійних умінь і навичок для прийняття самостійних рішень під час роботи на реальному підприємстві.

Завдання виробничої практики: закріплення та поглиблення набутих студентами теоретичних знань з облікових дисциплін, опанування сучасними методами, формами організації і знаряддями праці в галузі їх майбутньої професії.

Об’єкт дослідження: ТзОВ ТВК «Львівхолод».

Під час проходження практики необхідно ознайомитись з організаційно-економічною характеристикою ТзОВ ТВК «Львівхолод», облік необоротних активів, запасів, облік розрахунків та інших активів, облік власного капіталу та забезпечення зобов’язань, довгострокових і поточних зобов’язань, організація та облік розрахунків з оплати праці. А також ознайомитись з порядком складання фінансової звітності, вивчити процес обліку витрат, доходів і фінансових результатів діяльності.

1. Організаційна характеристика підприємства

ТзОВ ТВК «Львівхолод» – це найбільша компанія з виготовлення, постачання, переробки й продажу продуктів харчування й промислових товарів у Західній Україні. Нам належить найбільша у Львівській області мережа магазинів самообслуговування «Рукавичка», виробничі потужності, лабораторія, власний логістичний центр. Співпрацюючи з понад 500 постачальниками, торгові підрозділи Компанії щоденно пропонують своїм Клієнтам широкий асортимент продукції найвищої якості за низькими цінами. З-посеред них – понад 130 позицій під власною ТМ «Кухарочка». У Компанії працює понад 1800 чоловік, впроваджується план подальшого розвитку мережі та виробництва. Бренд «Львівхолод» є одним з найбільш популярних та цінних в регіоні. Так, ТВК «Львівхолод» у 2011 році стала переможцем Всеукраїнського рейтингу «Сумлінні платники податків», отримала нагороду Retail Awards «Вибір споживачів» у номінації «Краща мережа Львівщини». У 2009 році – Компанія стала володарем Гран-прі конкурсу-промоції львівського підприємництва «Обличчя міста».

Місія підприємства сформульована так: «Історія ТзОВ торгівельно-виробничої компанії "Львівхолод" сягає понад 50 років. Рік заснування "Львівхолоду" − 1949 як бази “Держрезерву”, 1962-1964 рр. − реформований в Холодильник №2, 1990 р. - М’ясомолторг, 1993 − Львівхолод. В 1996 році підприємство було приватизоване та набуло назви ВАТ "Львівхолод". У 2004 році форма правління змінилася на ТзОВ.

Основний вид діяльності - гуртова та дрібно-гуртова торгівля продуктами харчування і супутніми товарами. Головна мета – як найповніше задовольняти різноманітні потреби наших споживачів у свіжих, високоякісних та доступних продуктах харчування.

Пропонується широкий асортимент продукції за доступними цінами від 2000 до 9000 позицій.

Головні цінності: взаємна повага та відповідальність, ініціатива, єдність та розвиток. Товариство прагне задовольняти інтереси власників; забезпечувати належний рівень оплати праці своїм працівникам та надавати їм максимум можливостей для самореалізації та особистого розвитку.

Товариство підтримує довготривалу та плідну співпрацю з партнерами та постачальниками, основним принципом якої є дотримання всіх домовленостей та виконання взятих на себе зобов‘язань вчасно та в повному обсязі. Підприємство прагне бути сприйнятим як надійний та відповідальний партнер.

В структуру головного підприємства входять дрібно-гуртовий сучасний магазин самообслуговування загальною площею 1600 кв. м, створений за міжнародними стандартами, з високим рівнем обслуговування; також 15 підприємств роздрібної торгівлі та громадського харчування, що розташовані у місті Львові.

Функціонує 15 філій - підприємств гуртової та дрібно-гуртової торгівлі в районних центрах Львівської області та містах обласного підпорядкування: Трускавці, Сокалі, Бродах, Жовкві, Дрогобичі, Самборі, Перемишлянах, Сколе, Стрию, Турці, Новояворівську, Мостиськах, Жидачеві, Золочеві, Миколаєві. В структуру філій входять загально товарні склади площею понад 15 тис. кв. м. та мережа закладів роздрібної торгівлі, що налічує понад 70 об"єктів.

ТзОВ ТВК "Львівхолод" здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними стандартами бухгалтерського обліку. Більше інформації можна побачити у Статуті підприємства (Додаток А).

Фінансовий стан підприємства представлений у Додатку Б.

Функціональні обов’язки основних (укрупнених) структурних одиниць ТзОВ ТВК «Львівхолод» описані в табл. 1.

Таблиця 1

Характеристика функціональних завдань структурних підрозділів

ТзОВ ТВК “Львівхолод”

|

Найменування структурної одиниці |

Функціональні обов’язки та повноваження |

|

1 |

2 |

|

Департамент фінансів, бухгалтерського обліку та звітності |

Ведення бухгалтерського, статистичного, податкового та управлінського обліку господарських операцій; складання планових і фактичних кошторисів та калькуляцій; організація проведення та контроль міжгосподарських розрахунків. |

|

Департамент торгівлі |

Укладення договорів з постачальниками та підрядниками; формування рейтингів товарів, товарних груп, постачальників, виробників, торгових марок за рівнем дохідності; визначення націнок та планових відпускних цін за групами товарів; формування документів на оплату постачальникам; пошук клієнтів та збір замовлень; контроль надходження коштів від клієнтів. |

|

Департамент персоналу |

Прийняття та звільнення працівників; облік робочого часу; ведення особових справ працівників; формування графіків чергових відпусток працівників; нарахування заробітної плати, визначення премій, доплат та надбавок. |

|

Департамент логістики |

Організація складування товарно-матеріальних запасів; планування транспортних перевезень; розподіл завдань водіям; планування витрат складування та транспортування; облік та контроль справності транспортного парку; контроль якості товарних запасів; облік втрат від псування і браку. |

|

1 |

2 |

|

Департамент маркетингу |

Проведення маркетингових досліджень цільових ринків; моніторинг цін та цінової політики конкурентів; створення корпоративного іміджу організації; дизайн зовнішніх атрибутів корпоративної культури; планування та побудова рекламної стратегії. |

|

Департамент диверсифікації та експансії |

Розширення існуючого та охоплення нових ринків збуту продукції; формування конкурентної стратегії щодо підвищення лояльності існуючих та потенційних клієнтів; формування фінансових ініціатив та планування капітальних вкладень у розширення діяльності організації. |

|

Департамент інформаційних технологій |

Формування вимог до інформації та інформаційних систем; впровадження та обслуговування інформаційних технологій в організації; планування розвитку інформаційних технологій в організації. |

|

Департамент технічних і виробничих питань |

Підтримка відповідних санітарно-гігієнічних умов праці; планування та виконання будівельно-монтажних та ремонтних робіт. |

Для фінансово - економічної характеристики ТзОВ ТВК «Львівхолод» здійснимо аналіз основних показників його діяльності (табл.2).

Основні показники фінансово-господарської діяльності

ТзОВ ТВК «Львівхолод» за 2013-2014 рр.

Таблиця 2

|

№ з/п |

Показники |

Одиниці виміру |

Роки |

Відхилення |

||

|

2014 р |

2015 р. |

(+,-) |

% |

|||

|

Результати діяльності підприємства: |

||||||

|

1 |

Обсяг реалізованої продукції , товарів, послуг |

тис.грн. |

966530 |

1062963 |

96433 |

9,98 |

|

2 |

Власний капітал |

тис.грн. |

35439 |

35552 |

113 |

0,32 |

|

3 |

Активи (майно ) підприємства |

тис.грн. |

258930 |

260477 |

1547 |

0,60 |

|

4 |

Чистий прибуток (збиток) |

тис.грн. |

2067 |

2110 |

43 |

2,08 |

|

Показники ефективності діяльності підприємства: |

||||||

|

5 |

Обсяг реалізованої продукції (послуг) на одного працівника |

тис.грн./ особу |

432,45 |

478,81 |

46,36 |

10,72 |

|

6 |

Середньомісячна заробітна плата працівника |

тис.грн. |

2,46 |

2,77 |

0,31 |

12,60 |

|

7 |

Фондовіддача |

грн./грн. |

6,57 |

7,16 |

0,59 |

8,98 |

|

8 |

Фондоозброєність |

тис.грн./ особу |

65,77 |

66,88 |

1,11 |

1,69 |

|

9 |

Тривалість обороту оборотних активів |

дні |

365 |

365 |

0,00 |

0,00 |

|

10 |

Рентабельність власного капіталу |

% |

5,83 |

5,93 |

0,10 |

1,76 |

|

11 |

Рентабельність реалізації |

% |

0,21 |

0,20 |

-0,02 |

-7,18 |

|

12 |

Рентабельність активів |

% |

0,80 |

0,81 |

0,01 |

1,47 |

Сьогодні компанія «Львівхолод» співпрацює з більш, ніж 2,5 тис. партнерів. Також компанія є офіційним дистрибутором понад 20-ти торгових марок, успішно співпрацює з більш як 500 постачальниками продуктів харчування, побутової хімії та інших товарів в Україні та за її межами.

СТРУКТУРА КОМПАНІЇ:

· 37 магазинів самообслуговування «Рукавичка» у м. Львові та області

· 1 гіпермаркет «Рукавичка» у м. Львові;

· 4 розподільчі центри у районних центрах Львівської області

Серед інших видів діяльності компанії є:

· закупівля, заготівля, зберігання та реалізація плодово-овочевої продукції та сировини;

· переробка, фасування та реалізація харчової продукції.

Мною було опрацьовано чинне законодавство та стан рівня захисту прав споживачів.

Основним законом, що регулює захист прав споживача є Закон України «Про захист прав споживачів». Цей Закон регулює відносини між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і надавачами послуг різних форм власності, встановлює права споживачів, а також визначає механізм їх захисту та основи реалізації державної політики у сфері захисту прав споживачів.

Важливе значення для споживчого права мають закони України від 7 червня 1996 р. № 236/96-ВР «Про захист від недобросовісної конкуренції», від 3 липня 1996 р. № 270/96-ВР «Про рекламу» з їх змінами та доповненнями, а також наказ Міністерства аграрної політики та продовольства України №45 від 15.02.2016р; КМУ постанова №667 від 02.09.2015 р Положення про Державну службу України з питань безпечності харчових продуктів та захисту споживачів; КМУ постанова від 28.10.15 р №871.

Чинне законодавство України передбачає:

· цивільно-правову відповідальність (ст. 293, 489, 633, 698, 707, 865, 901 Цивільного кодексу України ст. ст. 13, 14, 17, 18 Закону України «Про захист прав споживачів»);

· адміністративно-правову відповідальність (ст. ст. 95-1, 99, 101, 148-2, 156-1, 166-2, 168-1, 188-2, та інші норми Кодексу України про адміністративні правопорушення);

· фінансово-економічну відповідальність (Положення про порядок накладення та стягнення штрафів за порушення законодавства про захист прав споживачів);

· кримінальну відповідальність (ст. ст. 188, 225-227 Кримінального кодексу України).

2. Облік необоротних активів

Необоротні активи - це матеріальні і нематеріальні ресурси, що належать установі і забезпечують її функціонування і термін корисної експлуатації яких, як очікується, становить більше одного року.

Необоротні активи розділені на три групи:

- Основні засоби.

- Інші необоротні матеріальні активи.

- Нематеріальні активи.

У складі необоротних активів обліковуються: земельні ділянки, капітальні витрати на поліпшення земель, будинки, споруди, передавальні пристрої, робочі, силові машини і обладнання, транспортні засоби, інструменти, прилади, столовий, кухонний та господарський інвентар, обчислювальна техніка, робоча та продуктивна худоба, багаторічні насадження, музейні цінності, експонати зоопарків, виставок, бібліотечні фонди, знаряддя лову, спеціальні інструменти та спеціальні пристосування, білизна, постільні речі, одяг та взуття, тимчасові нетитульні споруди, природні ресурси, інвентарна тара, матеріали довготривалого використання для наукових цілей, авторські та суміжні з ними права, права користування природними ресурсами, майном, об’єктами промислової власності, інші матеріальні та нематеріальні активи довготривалого використання.

Необоротні активи бюджетних установ складаються з: основних засобів; інших необоротних матеріальних активів; нематеріальних активів.

Основні засоби - це частина засобів виробництва, які беруть участь у процесі виробництва за період більше 1 року, зберігаючи при цьому матеріальну форму і властивості, а також переносять свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань.

Типова форма № 03-1 «Акт прийому-передачi (внутрiшнього перемiщення) основних засобiв» застосовується для оформлення зарахування до складу основних засобiв окремих об’єктiв, для облiку введення їх до есплуатацiї, для оформлення внутрiшнього перемiщення основних засобiв з одного цеху до iншого, а також для виключення їх зi складу основних засобiв при передачi iншому пiдприємству.

Типова форма № 03-2 « Акт прийому-здачi вiдремонтованих, реконструйованих та модернiзованих об’єктiв» застосовується для оформлення приймання-здачi основних засобiв з капiтального ремонту, реконтрукцiї та модернiзацiї.

Типова форма № 03-6 «Iнвентарна карта облiку основних засобiв» застосовується для аналiтичного облiку та узагальнення iнформацiї про всi типи основних засобiв на пiдприємствi. Форма мiстить данi про технiчнi особливостi об’єкта, норми амортизацiйних вiдрахувань та iнш. Традицiйно ведеться в одному примiрнику бухгалтерiєю, може другий - за мiсцем експлуатацiї.

Типова форма «№ 03-7 «Опис iнвентарних карток з облiку основних засобiв» застосовується для реєстрацiї iнвентарних карток.

Типова форма «№ 03-9 «Iнвентарний список основних засобiв» застосовується в мiсцях експлуатацiї основних засобiв для облiку кожного об’єкта за матерiально вiдповiдальними особами.

Типова форма 03-14 «Розрахунок амортизацiї основних засобiв» використовується для розрахунку амортизацiї основних засобiв.

Облiк основних засобiв (рахунок 10 i 13)

Для облiку основних засобiв призначені рахунки 10 “Основнi засоби” i 13 “Знос необоротних активiв”.

На субрахунку 103 «Будинки i споруди» ведеться облiк руху та наявностi будiвель, споруд, їх структурних компонентiв.

104 - машини i обладнання

105 - транспотнi засоби

106 - iнструменти, прилади та iнвентар та iнш

На дебетi рахунка 10 вiдображається собiвартiсть основних засобiв, що надiйшли у звiтному перiодi, а на кредитi - собiвартiсть основних засобiв, що вибули у звiтному перiодi. Дебетове (i тiльки) сальдо означає суму на звiтну дату собiвартостi власних об’єктiв основних засобiв, що знаходяться у розпорядженнi пiдприємства.

Аналiтичний облiк основних засобiв ведеться по кожному об’єкту за допомогою карток облiку руху основних засобiв. Кожному об’єкту основних засобiв присвоюється iнвентарний номер, який зберiгається за цим об’єктом протягом усього перiоду експлуатацiї на даному пiдприємствi.

Вiн проставляєтся в усiх первинних документах, що оформляють за наявності i руху об’єкта ОЗ 03-1. Для пооб’єктного облiку основних засобiв в мiсцях їх знаходження ведуться iнвентарнi списки основних засобiв 03-9.

Під іншими необоротними матеріальними активами розуміють матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більший ніж один рік (або операційного циклу, якщо він довший за рік).

Нематеріальні активи - це активи, що не мають фізичної та/або матеріальної форми незалежно від вартості і використовуються установою під час виконання основних функцій більше ніж один рік.

Для своєчасного відображення введення в господарський оборот, використання, обліку, та вибуття окремих придбаних (створених) об"єктів права інтелектуальної власності у складі нематеріальних активів їхній аналітичний облік бюджетні установи ведуть за типовими формами, які затверджені наказом МФУ від 22.11.2004 № 732 "Про затвердження типових форм первинного обліку об"єктів права інтелектуальної власності у складі нематеріальних активів".

Для обліку нематеріальних активів Планом рахунків бухгалтерського обліку бюджетних установ призначений рахунок 12 "Нематеріальні активи".

За дебетом субрахунків рахунку 12 і кредитом відповідних субрахунків класу 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов"язання" відображають вартість придбаних нематеріальних активів. Одночасно роблять запис у дебет відповідного субрахунку класу 8 "Витрати" і кредит субрахунку 401 "Фонд у необоротних активах за їх видами".

За кредитом субрахунків рахунку 12 і дебетом субрахунків 401 "Фонд у необоротних активах за їх видами", 133 "Знос нематеріальних активів" записують суми вибуття нематеріальних активів.

Індексація первісної (відновлювальної) вартості груп нематеріальних активів проводиться протягом I кварталу наступного звітного року згідно з коефіцієнтом індексації, який визначається за формулою, передбаченою пунктом 8.3.3 Закону України "Про оподаткування прибутку підприємств" 28.12. 1994 р № 334/94-ВР. У формулі застосовується індекс інфляції року, який щорічно визначається Держкомстат України. Індексація первісної (відновлювальної) вартості нематеріальних активів може проводитися за самостійним рішенням керівника установи.

Синтетичний облік надходження нематеріальних активів бюджетними установами здійснюється в меморіальних ордерах 4 "Накопичувальна відомість за розрахунками з іншими дебіторами" (т. ф. 408(6), 6 "Накопичувальна відомість за розрахунками з іншими кредиторами" (т. ф. 409(6), меморіальний ордер форми 274.

Амортизація - це систематичний розподіл вартості основних засобів і нематеріальних активів, яка амортизується, протягом строку їх корисного використання (експлуатації).

Методи нарахування амортизації, які передбачені Податковим кодексом України від 2 грудня 2010 року № 2755-УІ:

§ прямолінійний;

§ зменшення залишкової вартості;

§ прискореного зменшення залишкової вартості;

§ кумулятивний;

§ виробничий.

Метод нарахування амортизації підприємство обирає самостійно.

Вартість усіх необоротних (матеріальних і нематеріальних) активів підлягає амортизації (крім вартості землі та незавершених капітальних інвестицій). Земля - це актив, на який не нараховують амортизацію, оскільки термін її використання практично необмежений. За кожним об"єктом необоротних активів банк визначає вартість, яка амортизується.

Нарахування амортизації основних засобів і нематеріальних активів здійснюється протягом строку корисного використання (експлуатації) об"єкта, який встановлюється банком під час визнання цього об"єкта активом (зарахування на баланс). Амортизації не нараховують, якщо балансова вартість необоротних активів дорівнює їхній ліквідаційній вартості та за об"єктами основних засобів, що є предметами антикваріату.

Нарахування амортизації основних засобів і нематеріальних активів здійснюється протягом строку корисного використання (експлуатації) об"єкта, який встановлюється банком під час їх первинного визнання. Амортизація необоротних активів не припиняється на період їх реконструкції, модернізації, добудови, дообладнання та консервації. Нарахування амортизації необоротних активів припиняється на одну з двох дат, що настає раніше: на дату переведення активів до категорії необоротних активів, утримуваних для продажу, або на дату припинення визнання активів.

Щодо документального оформлення інвентаризації необоротних активів, то кожному необоротному активу (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів, малоцінних необоротних матеріальних активів, матеріалів довготривалого використання та таких, що мають специфічне призначення) присвоюється інвентарний номер, який має вісім знаків.

Інвентарні номери заносяться у форму 03-10 (бюджет) "Опис інвентарних карток з обліку основних засобів", яка відкривається для реєстрації відкритих інвентарних карток обліку необоротних активів. Опис складається в бухгалтерії з метою контролю за зберіганням інвентарних карток.

Довгострокові фінансові інвестиції - це фінансові інвестиції, якими підприємство передбачає володіти більше одного року, а також всі інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

Підставою для документування процесу придбання та продажу довгострокових фінансових інвестицій з каси або поточного рахунку є прибутковий касовий ордер або виписка банку.

Оплата за придбані акції може проводитися не тільки шляхом перерахування грошових коштів, але й матеріальними цінностями, нематеріальними активами, основними засобами, що повинно бути обумовлено в договорі. Підставою для здійснення відповідних записів є документи, які підтверджують факт передачі об’єктів інвестором. (акт приймання-передачі основних засобів, накладна на відпуск матеріалів на сторону тощо).

Підставою для оприбуткування депозитних сертифікатів і отримання процентів є виписка банку з рахунків в банку з додаванням виправдовуючи документів.

Розрахунок дисконту бо премії оформляється розрахунком бухгалтерії.

Якщо придбанні підприємством акції, облігації або інші цінні папери передаються банку на тимчасове зберігання, то в регістрах аналітичного обліку зазначається відповідний документ, який одержано з банку.

Для обліку господарських засобів, узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) в цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном, призначений рахунок 14 "Довгострокові фінансові інвестиції"

Рахунок 14 має такі субрахунки:

141 "Інвестиції пов"язаним сторонам за методом обліку участі в капіталі";

142 "Інші інвестиції пов"язаним сторонам";

143 "Інвестиції непов"язаним сторонам".

Суб"єкти малого підприємництва (СМП) для відображення господарських операцій з обліку довгострокових фінансових інвестицій також використовують рахунок 14 "Довгострокові фінансові інвестиції".

Аналітичний облік за рахунком 14 "Довгострокові фінансові інвестиції" ведеться за видами довгострокових фінансових інвестицій та об"єктами інвестування.

Побудова аналітичного обліку залежить від видів придбаних цінних паперів та підприємств, що їх емітували (випустили). При цьому вона повинна забезпечити можливість отримання інформації про фінансові інвестиції в об"єкти як на території України, так і за кордоном.

3. Облік запасів

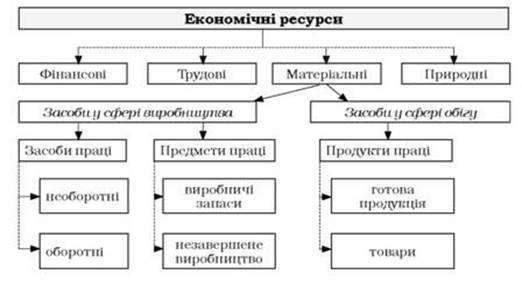

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовують виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна і домінуючу позицію у структурі витрат підприємств різних сфер діяльності. Виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні ресурси.

Під виробничими запасами розуміють активи, які використовуються для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

Критерії визнання виробничих запасів активом:

· існує імовірність того, що підприємство отримає у майбутньому економічні вигоди, пов"язані з їх використанням;

· вартість запасів може бути достовірно визначена.

Місце виробничих запасів у складі економічних ресурсів наведено на рис 3.1.

Рис 3.1 Місце виробничих запасів у складі економічних ресурсів

Класифікація виробничих запасів необхідна для раціональної організації складського господарства, ведення аналітичного обліку, а також для нормування, планування, обліку, аналізу, управління запасами та інших потреб підприємства. Типова класифікація виробничих запасів представлена в таблиці 3.1.

Таблиця 3.1

Класифікація виробничих запасів

|

№ п/п |

Класифікаційні групи запасів |

Вид запасів |

Характеристика |

|

1. |

За призначенням і причинами утворення |

Постійні |

Частина виробничих запасів, що забезпечують безперервність виробничого процесу між двома черговими поставками |

|

Сезонні |

Виробничі запаси, що утворяться при сезонному виробництві продукції чи під час сезонного транспортування |

||

|

2. |

За місцем знаходження |

Складські |

Виробничі запаси, що знаходяться на складах підприємства |

|

У виробництві |

Що знаходяться у процесі обробки |

||

|

3. |

За рівнем наявності на підприємстві |

Нормативні |

Виробничі записи, що відповідають запланованим обсягам виробничих запасів, необхідних для забезпечення безперебійної роботи підприємства |

|

Понаднормові |

Що перевищують їх нормативну кількість |

||

|

4. |

Відносно до балансу |

Балансові |

Запаси, що є власністю підприємства і відображаються в балансі. |

|

Позабалансові |

Запаси, що не належать підприємству, і знаходяться у нього через певні обставини. |

||

|

5. |

За походженням |

Первинні |

Запаси, що надійшли на підприємство від інших підприємств і не підлягають обробці |

|

Вторинні |

Матеріали та вироби, що можуть застосовуватися вдруге у виробництві |

||

|

6. |

За складом і структурою |

Виробничі запаси |

Запаси сировини, основних і допоміжних матеріалів, напівфабрикатів власного виробництва, купівельних напівфабрикатів, комплектуючих виробів, палива, запчастин, тари і тарних матеріалів, МШП |

|

Запаси незавершеного виробництва |

Частина продукції, що не пройшла всіх стадій обробки та не прийнята відділом технічного контролю (ВТК) |

||

|

Запаси готової продукції |

Продукція, виробництво якої завершене, що прийнята ВТК і знаходиться на складі |

||

|

Товарні запаси |

Товари, що знаходяться, у сфері обігу, а також продукція, що знаходиться в дорозі. |

Важливе значення для правильного обліку в ТзОВ «Львівхолод» є також порядок оцінки запасів. Згідно з П(С)БО №9 придбані або вироблені запаси зараховуються на баланс підприємства за первинною вартістю.

У разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з П(С)БО № 9 оцінка їх здійснюється по одному з таких методів:

§ ідентифікованій собівартості одиниці запасів;

§ середньозваженій собівартості;

§ собівартості перших за часом надходження запасів (ФІФО); собівартості останніх за часом надходження запасів (ЛІФО);

§ нормативних затрат;

§ ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів.

Для обліку виробничих запасів і господарських матеріалів планом рахунків бухгалтерського обліку бюджетних установ передбачено синтетичні рахунки класу 2 «Запаси»: 20 «Виробничі запаси»; 23 «Матеріали і продукти харчування». До кожного з цих рахунків відкриваються субрахунки за видами товарно-матеріальних цінностей.

На рахунку 20 «Виробничі запаси» обліковується обладнання, яке підлягає встановленню на об"єктах, що будуються або реконструюються, будівельні матеріали, конструкції, деталі та інші матеріальні цінності, придбані за рахунок коштів, виділених на капітальне будівництво, матеріали для науково-дослідних робіт, а також спеціальне обладнання, придбане для виконання науково-дослідних робіт за господарськими договорами.

Облік операцій з витрачання матеріалів, крім продуктів харчування, ведуть у накопичувальній відомості з витрачання матеріалів т. ф. № 396 (меморіальний ордер № 13). Записи у цю відомість здійснюють за кожним документом, зокрема у розрізі субрахунків. Після закінчення місяця підсумки субрахунків переносять до книги Журнал-головна.

Матеріальні цінності надходять до бюджетних установ від постачальників, установ закупників, підзвітних осіб, що закупили матеріали за готівку, від списання непридатних основних засобів та малоцінних і швидкозношуваних предметів, з власного виробництва, від благодійних установ, безоплатно від інших бюджетних установ, спонсорів, на спеціальні заходи за дорученням, як надлишки, виявлені при інвентаризації, як лишки матеріалів, що залишилися у розпорядженні установи після закінчення договірних науково-дослідних робіт тощо. Усі ці операції оформляють відповідними первинними документами: рахунками-фактурами, товарно-транспортними накладними і т. ін. У всіх цих документах обов"язково вказують: від кого надійшли матеріали або продукти харчування, їх найменування, сорт, масу (кількість), ціну, суму, дату надходження на склад; має бути підпис матеріально відповідальної особи, яка прийняла цінності на відповідальне зберігання.

Надходження до установи матеріальних цінностей від постачальників оформляється таким чином. На необхідну кількість матеріальних цінностей бюджетна установа або установа - закупник укладає договір з постачальником-переможцем тендеру, яким визначається термін поставки матеріалів, їх найменування та якісні ознаки, кількість, порядок оформлення документів та розрахунку, порядок вивезення (доставки), права, обов"язки і відповідальність сторін.

Контроль за виконанням умов договору поставки здійснює відділ матеріально-технічного постачання, а де його немає — заступник керівника з адміністративно-господарської роботи. З цією метою ведуть відомості оперативного обліку виконання договорів поставки, в яких реєструють у хронологічному порядку виконання договірних умов кожним постачальником і з кожного договору зокрема (дата одержання матеріалів, їх асортимент, кількість, ціна — за договором і фактично). Бухгалтерія повинна здійснювати контроль за організацією такого обліку і повнотою оприбуткування цінностей, а відділ постачання — за своєчасною і повною оплатою рахунків постачальників.

Облік запасів на складі повинен здійснюватися із застосуванням картки складського обліку матеріалів (форма № М-12).

Картки складського обліку оформляються матеріально відповідальною особою в одному примірнику на основі первинних документів у відповідності з номенклатурою запасів. Записи в картці роблять у день, коли оприбутковано або відвантажено матеріали на основі первинних документів.

Якщо протягом дня відбулось декілька однакових (або однорідних) операцій за кількома документами, може бути зроблено один запис з відображенням номерів документів або номера реєстру, який складається за цими документами, та загальної кількості запасів. При незначній номенклатурі запасів замість карток складського обліку може застосовуватися книга обліку залишків запасів на складі.

У визначений термін матеріально відповідальні особи подають усі первинні документи з надходження та вибуття запасів до бухгалтерської служби.

На підприємствах, які відображають запаси за оперативно-бухгалтерським методом, для відображення залишків запасів на складі підприємства на кінець звітного періоду може застосовуватися відомість обліку залишків матеріалів на складі (форма № М-14). Відомість заповнюється на підставі даних карток складського обліку матеріалів, перевіреними бухгалтерією. Відомість обліку залишків матеріалів на складі комірник подає до бухгалтерії у встановлений строк (зазвичай раз на місяць – на кінець звітного періоду) у двох примірниках. Дану відомість складають у кількісному вираженні за тими матеріалами, за якими відбувався рух у звітному місяці. Правильність оформлення первинних документів і складання відомості залишків бухгалтерія перевіряє відразу ж після їх одержання. Потім один примірник відомості із зауваженнями і вказівками повертають на склад.

«Звіт про рух товарів і тари на складі» є зведеним документом, який складають матеріально-відповідальні особи за звітний період. Звітний період та термін подання звітів визначається керівником оптового підприємства залежно від потреб в інформації та обсягів господарської діяльності (щоденно або 1 раз на 3 дні).

Звіт складає матеріально-відповідальна особа або бригадир (при бригадній матеріальній відповідальності). Матеріально – відповідальна особа заповнює спочатку загальні реквізити звіту (назва організації, підприємства, номер звіту, дата звітного періоду). Звіт складається з двох розділів:

1 — «Надходження»;

2 — «Вибуття».

Матеріально-відповідальні особи заповнюють графи про номери і дати документів, «від кого отримано», «кому відвантажено» і суми товарів і тари.

У кінці звітного періоду підраховують підсумки за розділами окремо «Товарів» і «Тари» та визначають залишки товарів і тари. Після цього матеріально-відповідальна особа проставляє кількість прибуткових і видаткових документів, дату складання і підпис.

Слід вказати, що звіт складають у двох примірниках і подають в бухгалтерію разом з прикладеними первинними документами, які засвідчують господарські операції.

В бухгалтерії здійснюється приймання звіту та перевірка за суттю, з формального, арифметичного та логічного боку.

За суттю перевіряють відповідність господарських операцій і первинних документів.

Арифметична перевірка проводиться з метою підтвердження записаних сум у первинних документах.

З формального боку бухгалтер проглядає заповнення всіх реквізитів звіту, відповідність дати документів звітного періоду.

Після приймання звіту бухгалтер, на якого покладені такі обов"язки, проставляє дату приймання і свій підпис та один примірник звіту повертає матеріально-відповідальній особі. Потім бухгалтер розпочинає бухгалтерське опрацювання звіту.

Кількість інвентаризацій у звітному році, дати їх проведення й перелік майна, що підлягає інвентаризації під час кожної з них, визначаються керівником установи (крім випадків, коли проведення інвентаризації є обов"язковим).

Інвентаризація виробничих запасів здійснюється інвентаризаційною комісією, призначеною наказом керівника підприємства, по місцях зберігання матеріальних цінностей у присутності матеріально відповідальних осіб.

Свої висновки і пропозиції щодо врегулювання інвентаризаційних різниць комісія ТзОВ «Львівхолод» оформляє протоколом і подає на затвердження керівнику підприємства. Керівник повинен прийняти рішення про оприбуткування лишків і списання недостач матеріальних цінностей і затвердити.

Для синтетичного обліку запасів підприємства планом рахунків передбачено синтетичні рахунки:

§ 20 «Виробничі запаси»,

§ 22 «Малоцінні швидкозношувані предмети»;

§ 25 «Напівфабрикати»;

§ 26 «Готова продукція» тощо,

які мають ряд субрахунків для більш детального їх обліку.

По дебету цих рахунків відображається надходження запасів на склади підприємства, по кредиту – їх вибуття із складів в кореспонденції з відповідними бухгалтерськими рахунками.

Облік витрат на виробництво організовується в ТзОВ «Львівхолод» з метою розподілу витрат на кожну окрему операцію або кожен окремий продукт, що необхідно для оцінки запасів і визначення фінансового результату.

Завдання обліку витрат на виробництво полягає в накопиченні витрат, яке досягається шляхом зведення даних для обчислення собівартості одиниці продукції. Метою зведення даних в системі накопичення витрат є встановлення величини витрат по двох головних об"єктах - продукції (для оцінки вартості запасу) і центрах відповідальності (з метою контролю за рівнем витрат). Таким чином, система обліку виробничих витрат - це сумування витрат за центрами відповідальності і розподіл цих витрат на калькуляційну одиницю.

4. Облік грошових коштів, розрахунків та інших активів

Грошові кошти — це найбільш ліквідні активи. Вони практично наявні на всіх стадіях діяльності підприємства — від його створення до ліквідації.

До грошових коштів належать валюта України та іноземна валюта. Для обліку операцій із грошовими коштами призначені рахунки класу 3 «Кошти, рахунки та інші активи». Для бухгалтерського обліку цих операцій можуть бути використані регістри, ухвалені Міністерством фінансів у спеціальних методичних рекомендаціях, або інші регістри, які відповідають вимогам ведення бухгалтерського обліку.

ТзОВ «Львівхолод» для зберігання готівкових коштів і здійснення операцій з ними створює на підприємстві касу або вповноважують відповідальну особу для виконання таких операцій.

Касові операції оформлюються документами, типові міжвідомчі форми яких затверджені Міністерством статистики України за погодженням з НБУ і Міністерством фінансів України мають застосову¬ватись без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості та форми власності:

• КО-1 «Прибутковий касовий ордер»;

• КО-2 «Видатковий касовий ордер»;

• КО-3 «Журнал реєстрації прибуткових та видаткових касових ордерів»;

• КО-4 «Касова книга»;

• КО-5 «Книга обліку прийнятих та виданих касиром грошей».

Узагальнення інформації про готівку та рух грошових коштів у касі підприємства відображується на рахунку 30 «Каса», до якого відкривають такі субрахунки: 301 «Каса в національній валюті» та 302 «Каса в іноземній валюті», 303 «Операційна каса в національній валюті» та 304 «Операційна каса в іноземній валюті». Останні два субрахунки відкриваються на підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв’язку, обмін валюти).

За дебетом рахунку 30 «Каса» відображують надходження готівки до каси, а по кредиту – їх видачу.

Для обліку наявності і руху грошових коштів, що знаходяться на рахунках в банках, призначений рахунок 31 "Рахунки в банках".

Рахунок 31 "Рахунки в банках" має наступні субрахунки:

§ 311 "Поточні рахунки в національній валюті".

§ 312 "Поточні рахунки в іноземній валюті".

§ 313 "Інші рахунки в банку в національній валюті".

§ 314 "Інші рахунки в банку в іноземній валюті".

По дебету рахунку 31 "Рахунки в банках" відображається надходження грошових коштів, по кредиту – їх використання.

Форми банківських виписок можуть бути різними, але з обов"язковим зазначенням: вхідного залишку коштів на поточному рахунку на початок дня, надходжень і перерахувань коштів протягом дня окремо за кожним фактом платежу, вихідного залишку на поточному рахунку на кінець дня. По кожному факту платежу вказують , на підставі якого номера документа його було зроблено, реквізити банку і номер рахунка власника. Під час обробки банківських виписок слід брати до уваги, що з точки зору банку всі кошти підприємств (внески) є борговими зобов"язаннями банку, тому залишки коштів та їх надходження на поточний рахунок підприємства відображають на кредиті, а видачу або перерахування коштів — на дебеті рахунка. Бухгалтер записує ці операції на рахунка 31 «Рахунки в банках» у зворотному порядку: надходження — на дебеті, а видачу або перерахування коштів — на кредиті.

Виписка — основний документ, згідно з яким бухгалтер складає кореспонденцію рахунків про рух коштів; вона є реєстром аналітичного обліку та підставою для бухгалтерських записів. Подання до банку первинних документів і прийняття їх банком не є підставою для обліку операцій доти, поки вони не будуть відображені у виписці.

Підзвітні особи — це працівники, які одержали грошовий аванс для оплати витрат, доручених підприємством.

Розрахунки з підзвітними особами виникають в основному при оплаті дрібних господарських витрат і витрат у відрядженнях. Перелік осіб, яким видається аванс під звіт, встановлюється наказом керівника, що служить документом на видачу авансу на господарські потреби, а в разі видачі авансу на відрядження оформлюється, крім того, і посвідчення про відрядження.

Фактичні витрати, оплачені підзвітними особами, підтверджуються товарними і фіскальними чеками магазинів, квитанціями відділень зв’язку, актами куплі-продажу — на підтвердження господарських витрат; проїзними документами, квитанціями готелів тощо — на підтвердження витрат на відрядження. Зведеним документом витрат, оплачених підзвітними особами, є авансовий звіт, який складається не пізніше 3-х робочих днів після повернення з відрядження і на наступну добу після одержання авансу на господарські потреби.

Авансові звіти складаються також за підзвітними сумами, використаними для оплати господарських послуг та купівлі товарне — матеріальних цінностей. До авансових звітів у цьому випадку додаються відповідні підтверджуючі документи (чеки, квитанції, акти). Звіти затверджуються керівником підрозділу, на них проставляються кореспондуючі рахунки за призначенням витрат.

Синтетичний облік виданих підзвітних сум ведеться на субрахунку 372 „Розрахунки з підзвітними особами". За дебетом цього субрахунку відображається видача грошей підзвіт, за кредитом — списання витрачених сум.

Невикористані або надміру витрачені підзвітні суми належать поверненню до каси.

Поточні фінансові інвестиції здійснюються на термін не біль-ше одного року і можуть бути вільно реалізовані в будь-який час. Поточні фінансові інвестиції обліковуються на рахунку 35 «Поточні фінансові інвестиції», за дебетом якого відображається придбання (надходження) поточних фінансових інвестицій, за кредитом — зменшення їх вартості та вибуття.

Рахунок 35 «Поточні фінансові інвестиції» має два субрахунки:

— 351 «Еквіваленти грошових коштів»;

— 352 «Інші поточні фінансові інвестиції».

Різниця між цими субрахунками полягає тільки в терміні інвестування: на субрахунку 352 обліковуються фінансові вкладення на термін не більше ніж 12 місяців, а на рахунку 351 — на термін не більше ніж 3 місяців.

До поточних фінансових інвестицій належать: короткострокові боргові цінні папери (векселі, облігації, ощадні сертифікати); короткострокові позики, надані іншим особам.

На рахунку 34 "Короткострокові векселі одержані" ведеться облік векселів, одержаних для забезпечення дебіторської заборгованості.

Після одержання вексель може залишатися в підприємства-векселедержателя до настання строків платежу, може бути переданий іншій організації або особі в рахунок оплати за товари, чи використаний для одержання кредиту в банку.

Суми, що обліковуються на рахунку 34 "Короткострокові векселі одержані", списуються з погашенням заборгованості, забезпеченої векселями, у кореспонденції з рахунками обліку грошових коштів.

Облік розрахунків з покупцями та замовниками ведуть на рахунку 36 "Розрахунки з покупцями та замовниками". За дебетом цього рахунку відображають нараховані суми за відпущену продукцію, а за кредитом - надходження оплати.

Аналітичний облік за рахунком 36 ведуть у розрізі покупців, контролюючи нарахування боргу та його оплату за кожним документом.

На рахунку 37 “Розрахунки з різними дебіторами” ведеться облік розрахунків за поточною дебіторською заборгованістю з різними дебіторами за авансами виданими, нарахованими доходами, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями.

Рахунок 37 “Розрахунки з різними дебіторами” має такі субрахунки:

§ 371 “Розрахунки за виданими авансами”

§ 372 “Розрахунки з підзвітними особами”

§ 373 “Розрахунки за нарахованими доходами”

§ 374 “Розрахунки за претензіями”

§ 375 “Розрахунки за відшкодуванням завданих збитків”

§ 376 “Розрахунки за позиками членам кредитних спілок”

§ 377 “Розрахунки з іншими дебіторами”

За дебетом рахунку 37 “Розрахунки з різними дебіторами” відображається виникнення дебіторської заборгованості, за кредитом – її погашення чи списання.

Для обліку витрат майбутніх періодів використовують рахунок №39 “Витрати майбутніх періодів” (у Балансі 3-й розділ Активу). На дебеті цього рахунка узагальнюється інформація щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах (тобто накопичення витрат майбутніх періодів), на кредиті – їх списання (розподіл) та включення до складу витрат звітного періоду.

Витрати обліковують за статтями витрат:

1) будівельні матеріали;

2) послуги допоміжних виробництв;

3) оплата праці з нарахуваннями та ін.

Аналітичний облік витрат майбуиніх періодів ведуть у виробничому плані- звіті по випуску продукції і напівфабрикатів, а синтетичний – у Журналі-ордері.

Наприкінці звітного періоду дебіторська заборгованість аналізується і групується за даними аналітичного обліку на звичайну, сумнівну і безнадійну.

Нормальна дебіторська заборгованість повинна бути сплачена в строк, передбачений договором

Облік резервів за сумнівною дебіторською заборгованістю, щодо якої є ризик неповернення, ведеться на рахунку №38 “Резерв сумнівних боргів”. Основні вимоги до визнання та оцінки Резерву сумнівних боргів викладені у П(С)БО 10 “Дебіторська заборгованість”.

Створення резерву сумнівних боргів відображається на кредиті рахунка №38 “Резерв сумнівних боргів”

5. Облік власного капіталу і забезпечення зобов’язання

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов"язань.

Власний капітал = Активи – Зобов’язання

Сума власного капіталу – це абстрактна вартість майна, яка не відображає поточну вартість прав власників підприємства. На величину власного капіталу суттєво впливають складові облікової політики підприємства, що стосуються обраних принципів, методів і процедур для визначення та оцінки елементів та статей балансу, зокрема, його активів і зобов’язань.

Власний капітал є одним з найважливіших показників, що використовуються при оцінці фінансового стану підприємства.

Джерелами утворення власного капіталу на ТзОВ «Львівхолод» є: внески власників підприємства у вигляді грошових коштів та інших активів; накопичення суми нерозподіленого прибутку, що залишається на підприємстві. Власний капітал може збільшуватися внаслідок конвертування зобов’язань, а також збільшення вартості активів, не пов’язаного із зростанням заборгованості перед кредиторами (дооцінка необоротних активів), одержання активів у формі дарчого капіталу.

Елементами власного капіталу є:

- Статутний капітал;

- Пайовий капітал;

- Додатковий капітал;

- Резервний капітал;

- Вилучений капітал;

- Неоплачений капітал,

- Нерозподілені прибутки (непокриті збитки;

- Цільові надходження;

- Забезпечення майбутніх витрат;

- Страхові резерви.

Статутний капітал (інколи вживають ще термін – статутний фонд, 40 рахунок) – це виділені підприємству або залучені ним на засадах, визначеним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на праві власності або повного господарського відання. За рахунок статутного капіталу підприємство формує свої власні (основні та оборотні) кошти.

Пайовий капітал – це сума пайових внесків членів спілок та інших підприємств, передбачена установчими документами.

Додатковий капітал – це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. Додатковий капітал збільшується на суму емісійного доходу. Додатковий капітал (інший додатковий капітал) збільшується на суму дооцінки необоротних активів, суму безкоштовно отриманих підприємством активів від інших юридичних або фізичних осіб та інші види додаткового капіталу.

Рахунок 42 «Додатковий капітал» призначений для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. За кредитом рахунку 42 «Додатковий капітал» відображають збільшення додаткового капіталу, за дебетом – його зменшення.

Резервний капітал - частина власного капіталу компанії, що створюється за рахунок щорічних відрахувань від прибутку. Резервний капітал є джерелом для соціального розвитку підприємства, відшкодування втрат, а також для виплати дивідендів і поповнення капіталу у випадках недостатності прибутку.

Неоплачений капітал(рахунок 46) на ТзОВ «Львівхолод» призначений для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства. За дебетом рахунка відображається заборгованість засновників (учасників): формуються окремо по кожному рахунку бухгалтерського обліку. Автоматизація облікового процесу дає можливість підвищити оперативність і точність облікових даних необхідних для управління підприємством. За кредитом — погашення заборгованості за внесками до статутного капіталу і номінальна вартість сплачених акцій. Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій і кожному засновнику (учаснику) підприємства. Після здійснення усіх внесків учасниками сальдо на рахунку 46 не залишається.

Вилучений капітал(рахунок 45) призначений для обліку вилученого капіталу, який має бути повернутий у разі викупу власних акцій у акціонерів з метою їх перепродажу або анулювання, а також у разі зменшення номінальної вартості акцій. Ці акції повинні бути реалізовані або анульовані у строк не більше одного року.

За дебетом цього рахунка відображаються суми вкладів, що повертаються учаснику товариства, вартість викуплених у акціонерів власних акцій за покупною ціною, за кредитом — вартість анульованих або перепроданих акцій. Дебетове сальдо цього рахунка являє собою вартість викуплених власних акцій на кінець звітного періоду (перелік операцій вже був наведений в попередніх складових частинах цього розділу).

Забезпечення - зобов"язання з невизначеними сумою або часом погашення на дату балансу. Забезпечення можуть створюватися для відшкодування наступних (майбутніх) витрат:

- на виплату відпусток працівникам;

- додаткове пенсійне забезпечення;

- виконання гарантійних зобов"язань;

- реструктуризацію;

- виконання зобов"язань щодо обтяжливих контрактів.

Забезпечення на ТзОВ «Львівхолод» створюється при виникненні внаслідок майбутніх подій зобов"язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють економічні вигоди, та його оцінка може бути розрахунково визначена. Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства. Суми створених забезпечень визнаються витратами.

Забезпечення використовуються для відшкодування лише тих витрат, для покриття яких вони були створені. Залишок забезпечення переглядається на кожну дату балансу, у разі потреби коригується (збільшується або зменшується). Якщо немає ймовірності вибуття активів для погашення майбутніх зобов"язань, то сума такого забезпечення підлягає сторнуванню.

Рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів та включення їх до витрат поточного періоду, обліковується на рахунку 47 «Забезпечення майбутніх витрат і платежів». Це пасивний рахунок, за кредитом якого відображається нарахування забезпечень, за дебетом - їх використання.

Рахунок 47 «Забезпечення майбутніх витрат і платежів» має сім субрахунків. На субрахунку 471 обліковують рух та залишки коштів на оплату чергових відпусток працівникам.

6. Облік довгострокових і поточних зобов’язань

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами в інших осіб, які не є поточним зобов’язанням, ведеться на рахунку 50 «Довгострокові позики».

За кредитом рахунка 50 "Довгострокові позики" відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених), за дебетом - погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов"язаннями.

Рахунок 50 "Довгострокові позики" має такі субрахунки:

§ 501 "Довгострокові кредити банків у національній валюті";

§ 502 "Довгострокові кредити банків в іноземній валюті";

§ 503 "Відстрочені довгострокові кредити банків у національній валюті";

§ 504 "Відстрочені довгострокові кредити банків в іноземній валюті";

§ 505 "Інші довгострокові позики в національній валюті";

§ 506 "Інші довгострокові позики в іноземній валюті".

Аналітичний облік на підприємстві ТзОВ «Львівхолод» ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та термінами погашення кредиту (позик).

На рахунку 60 "Короткострокові позики" ведеться облік розрахунків у національній та іноземній валютах за кредитами банків, термін повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув.

За кредитом рахунка відображаються суми одержаних кредитів (позик), за дебетом - сума їх погашення та переведення до довгострокових зобов"язань в разі відстрочення кредитів (позик).

Рахунок 60 "Короткострокові позики" має такі субрахунки:

601 "Короткострокові кредити банків у національній валюті";

602 "Короткострокові кредити банків в іноземній валюті";

603 "Відстрочені короткострокові кредити банків у національній валюті";

604 "Відстрочені короткострокові кредити банків в іноземній валюті";

605 "Прострочені позики в національній валюті";

606 "Прострочені позики в іноземній валюті".

Порядок одержання кредитів:

На першому етапі підприємство «Львівхолод» і банк ведуть переговори про можливість укладання кредитної угоди. У випадку позитивних результатів переговорів банк готовий прийняти документи підприємства на розгляд.

На другому етапі наше підприємство звертається в банк і подає йому документи, необхідні для визначення юридичного статусу, фінансового стану підприємства, оцінки проекту, можливості його успішної реалізації, забезпечення кредиту.

Застава - безпосередня передача або інше виділення боржником певного свого майна кредитору для забезпечення таким чином взятих зобов"язань, для гарантування можливості задоволення кредитором своєї вимоги за рахунок цього майна.

Види застави:

§ іпотека - застава землі чи нерухомості, яка залишається у заставодавця;

§ заклад - застава рухомого майна, що передається заставодержателю;

§ застава товарів в переробці або обороті - можуть змінюватися предмети застави в залежності від обороту сировини, матеріалів;

§ застава цінних паперів;

§ застава майнових прав - предметом є належні заставодацю вимоги за зобов"язаннями, де він є кредитором, або вимоги по зобов"язаннях, які виникнуть в майбутньому.

Для видачі кредиту банк проводить вивчення наданих документів потенційного позичальника з метою визначення рівня платоспроможності клієнта і ризику неповернення кредиту. Цим займаються кредитні відділи банків.

Банки як кредитори зацікавлені в тому, щоб мати доступ до інформації, накопиченої іншими фінансовими установами. Так, Законом України «Про організацію формування і обігу кредитних історій» № 2704 – IV від 23.06.05 р. формується механізм створення і функціонування бази даних «кредитних історій – сукупність інформації про юридичну і фізичну особу, яка його ідентифікує, відомостей про виконання їм зобов"язань, іншої інформації». Збором, зберіганням і використанням інформації займається бюро кредитних історій, регулює діяльність яких Міністерство юстиції відповідно до Постанови «Питання уповноваженого органу щодо державного регулювання діяльності бюро кредитних історій» № 1174 від 07.12.05 р. Надання користувачам звітів по вищезгаданому Закону не вважається порушенням банківської або комерційної таємниці.

Інші довгострокові фінансові зобов’язання — це сума довгострокової заборгованості підприємства щодо зобов’язань за залученими коштами (крім кредитів банків), на які нараховуються відсотки. До складу інших довгострокових фінансових зобов’язань належать зобов’язання підприємства за довгостроковими облігаціями та довгостроковими векселями виданими.

Довгостроковими є облігації, термін погашення яких перевищує 12 місяців з дати балансу. Для обліку довгострокових облігацій призначений рахунок 52 «Довгострокові зобов’язання за облігаціями».

Аналітичний облік довгострокових зобов’язань за облігаціями ведеться за їхніми видами та термінами погашення.

Довгострокові зобов"язання – всі зобов’язання, які не є поточними зобов’язаннями.

Для узагальнення інформації про розрахунки з іншими кредиторами і за іншими операціями, заборгованість за якими не є поточними зобов’язаннями, призначений рахунок 55 «Інші довгострокові зобов’язання» На цьому рахунку відображається відстрочена згідно з законодавством заборгованість за податками, зборами, фінансова допомога на поворотній основі. На дебеті рахунку відображається погашення довгострокового зобов’язання, а на кредиті збільшення довгострокового зобов’язання.

Рахунок 61 “Поточна заборгованість за довгостроковими зобов’язаннями” призначено для узагальнення інформації про стан розрахунків за поточними зобов’язаннями, переведеними зі складу довгострокових, при настанні строку погашення протягом дванадцяти місяців з дати балансу.

Рахунок 61 “Поточна заборгованість за довгостроковими зобов’язаннями” має такі субрахунки:

611 “Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті”

612 “Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті”

За кредитом рахунку 61 “Поточна заборгованість за довгостроковими зобов’язаннями” відображається та частина довгострокових зобов’язань, яка підлягає погашенню протягом дванадцяти місяців з дати балансу, за дебетом – погашення поточної заборгованості, її списання тощо.

Короткострокові векселі видані – це векселі, які забезпечують заборгованість перед постачальниками, підрядниками та іншими кредиторами на строк менше 12 місяців (62 “Короткострокові векселі видані”). Для обліку довгострокових векселів виданих призначений рахунок 51 “Довгострокові векселі видані”.

Нарахування витрат на відсотки здійснюється у момент погашення векселя. У тому випадку, коли дата виписки векселя і дата його погашення відносяться до різних облікових періодів, на дату балансу здійснюється нарахування витрат на відсотки за векселем, що стосуються звітного періоду.

Різниця між вартістю активів або сумою зобов’язань, які сплачуються шляхом випуску векселя, та номіналом векселя становитиме фактичну суму відсотків, що необхідно буде сплатити кредитору у вигляді дисконту.

Облік дисконтних векселів має свої особливості, зумовлені невідповідністю номінальної вартості векселя та кредиторської заборгованості на суму відсотків, що входить до складу номінальної вартості векселя.

Кредиторська заборгованість за товари, роботи, послуги – сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та матеріальні послуги.

Облік розрахунків з постачальниками та підрядниками ведеться на рахунку 63 «Розрахунки з постачальниками та підрядниками», який призначений для обліку поточних зобов’язань з розрахунків з постачальниками, підрядниками за одержані товарно-матеріальні цінності, виконані роботи й надані послуги.

Рахунок 63 «Розрахунки з постачальниками та підрядниками» має такі субрахунки:

631 «Розрахунки з вітчизняними постачальниками»;

632 «Розрахунки з іноземними постачальниками»;

633 «Розрахунки з учасниками промислово-фінансових груп (ПФГ), призначений для обліку в учасника ПФГ розрахунків за одержані від учасників ПФГ товарно-матеріальні цінності (роботи, послуги).

Аналітичний облік розрахунків ТзОВ «Львівхолод» з постачальниками та підрядниками ведеться в розрізі країн за кожним постачальником та підрядником, в розрізі кожного контракту, документа (рахунку) на сплату, в гривнях та у валюті, обумовленій у договорі.

Правила, форми і стандарти безготівкових розрахунків в Україні, що здійснюються за участю банків, встановлені в Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженій Постановою Правління НБУ від 21.01.2004 № 22. Відповідно до інструкції під час здійснення розрахунків можуть застосовуватися форми розрахунків:

§ акредитивна;

§ інкасова;

§ вексельна;

§ за розрахунковими чеками.

Основними джерелами даних для контролю розрахункових відносин за товарними операціями є первинні документи з обліку розрахунків з постачальниками та підрядниками. При купівлі товарів укладається договір купівлі-продажу.

Наше підприємство ТзОВ «Львівхолод» проводить розрахунки з вітчизняними постачальниками та підрядниками проводяться на підставі документів постачальника: накладних; рахунків-фактур; рахунків; актів приймання-передачі виконаних робіт (наданих послуг); податкових накладних; товарно-транспортних накладних.

Цей документ поєднує в собі 2 частини: рахунок, який є вимогою оплатити товар, і накладну, що підтверджує поставку товару. Він може бути виписаний лише за умови наступної оплати. В інших випадках рахунок накладна виписуються окремо та можуть надходити від постачальника в різні терміни.

Рахунок 64 "Розрахунки за податками й платежами" призначено для узагальнення інформації про розрахунки підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету. На цьому рахунку також узагальнюється інформація про інші розрахунки з бюджетом, зокрема за субсидіями, дотаціями та іншими асигнуваннями.

Порядок справляння таких платежів регулюється чинним законодавством.

За кредитом рахунку 64 "Розрахунки за податками й платежами" відображаються нараховані платежі до бюджету, за дебетом - належні до відшкодування з бюджету податки, їх сплата, списання тощо.

Аналітичний облік розрахунків за податками й платежами ведеться за їх видами.

На рахунку 65 ведеться облік розрахунків за відрахуванням на загальнообов"язкове державне соціальне страхування, за індивідуальним страхуванням персоналу підприємства, страхуванням майна та за іншими розрахунками за страхуванням.

За кредитом рахунку 65 "Розрахунки за страхуванням" відображаються нараховані зобов"язання за страхуванням, а також одержані від органів страхування кошти, за дебетом - погашення заборгованості та витрачання коштів страхування на підприємстві.

Порядок справляння та використання зборів на загальнообов"язкове державне соціальне страхування та на інші види страхування регулюється чинним законодавством.

Аналітичний облік ведеться за кожним видом зборів і відрахувань, по страхувальниках та окремих договорах страхування.

Рахунок 67 "Розрахунки з учасниками" призначено для узагальнення інформації про розрахунки з учасниками та засновниками підприємства, що пов"язані з розподілом власного капіталу (дивіденди, повернення часток тощо).

За кредитом рахунку 67 "Розрахунки з учасниками" відображається збільшення заборгованості підприємства перед засновниками та учасниками товариства, за дебетом - її зменшення (погашення), в тому числі реінвестування доходів тощо.

Аналітичний облік ведеться за кожним засновником та учасником та за видами виплат.

На рахунку 68 "Розрахунки за іншими операціями" ведеться облік розрахунків за операціями, що не можуть бути відображені на рахунках 63-67.

Аналітичний облік розрахунків з іншими кредиторами ведеться окремо за підприємствами, організаціями, установами та фізичними особами, з якими здійснюються розрахунки.

7. Організація і облік розрахунків з оплати праці

Облік праці та її оплати — це важлива та складна ділянка обліку, оскільки потребує точних і оперативних даних, у яких відображаються зміни в кількості працівників, затратах робочого часу, категоріях працівників, кодах виробничих витрат і здійснюється контроль використання трудових ресурсів.

Заробітну плату регулюють форми та системи оплати праці. На ТзОВ «Львівхолод» використовують дві форми оплати праці: погодинну та відрядну. Погодинна форма оплати передбачає заробіток працівника залежно від відпрацьованого часу. Ця форма передбачає дві системи: просту погодинну та погодинно-преміальну оплату праці. Відрядна форма оплати обумовлює те, що заробітна плата робітників залежить від кількості виконаної роботи й розміру розцінки. Вона використовується в оплаті тим робітникам, праця яких підлягає нормуванню, і передбачає такі системи: пряму, преміальну, прогресивну, акордну.

Відділ кадрів ТзОВ «Львівхолод» приймаючи на роботу працівника, надає табельний номер та відкриває особисту картку, а в трудовій книжці робиться позначка про його зарахування на підставі наказу керівника відділу з персоналу підприємства (Гетьман З.Р). В особистій картці зазначаються анкетні дані про працівника та всі зміни, що відбуваються в його роботі. Бухгалтерія теж відкриває особисту картку кожному працівникові.

Відповідно до статуту підприємства розробляється його структура, визначається штатний склад та кількість, що оформлюється спеціальним документом, на підставі якого складається штатний розпис підприємства.

Він складається на бланку підприємства і містить перелік посад, відомості про кількість штатних одиниць, посадові оклади, надбавки та місячний фонд заробітної плати.

Облік заробітної плати – це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і віднесення нарахованої оплати праці на відповідні рахунки витрат за статтями і об’єктами калькулювання.

Облік праці на підприємстві здійснюється на основі Плану рахунків

бухгалтерського обліку активів, капіталу, зобов’язань, з використанням

первинних документів, регістрів бухгалтерського обліку і не суперечить нормативно-законодавчим

актам, що регулюють облікову діяльність в Україні.

Оплата праці на підприємстві здійснюється на основі тарифної системи. При

складанні трудової угоди встановлюють кожному працівникові розмір тарифної

ставки (посадового окладу), види доплат, компенсаційні і гарантовані виплати,

передбачені чинним законодавством.

Заробітна плата складається з основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадові обов"язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов"язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

На підприємстві не практикується робота у понаднормовий час, лише в екстренних випадках та за окрему винагороду у розмірі 45% від ставки. На ТзОВ «Львівхолод» заборонено використовувати працю підлітків та роботу найманих робітників у нічний час.

У бухгалтерському обліку нарахування виплат, пов"язаних з оплатою праці, відображають за кредитом рахунку 66 «Розрахунки з оплати праці» і дебетом рахунків витрат. При цьому рахунок, що дебетують, залежить тільки від того, до якої категорії належить працівник і у зв"язку з чим призначено виплату. У таблиці за №1 наведено бухгалтерські записи з нарахування сум виплат різним категоріям працівників підприємства.

Для підприємства будь-які виплати, пов"язані з оплатою праці - це практично завжди витрати, але витрати різних категорій:

- витрати поточного періоду (рахунки класів 8 і 9);

- витрати, що підлягають амортизації (рахунок 15);

- витрати майбутніх періодів (рахунок 39);

- витрати, відображені в обліку та звітності раніше (рахунок 47).

Суми, які утримують із заробітної плати працівників, можна умовно об"єднати у три групи:

- податки, збори, обов"язкові платежі;

- інші суми, що утримують у випадках, установлених законодавством;

- суми, що утримують у випадках, передбачених угодою між працівником і підприємством.

На сьогодні із заробітної плати працівників утримують суми:

- прибуткового податку;

- збору на державне пенсійне страхування;

- внесків на загальнообов"язкове державне соціальне страхування у зв"язку з тимчасовою втратою працездатності;

- внесків на загальнообов"язкове державне соціальне страхування на випадок безробіття.

Усі ці суми визначають розрахунковим шляхом з огляду на базу, встановлену законодавством. Результати розрахунку фіксують у розрахунковій або розрахунково-платіжній відомості, які в цьому випадку виконують функцію первинних документів.

Певні суми можуть утримуватися із заробітної плати працівника на користь ТзОВ «Львівхолод» або третіх осіб у випадках, установлених законодавством.

На ТзОВ «Львівхолод» робота у вихідні та святкові дні оплачується у подвійному розмірі.

Згідно з чинним в Україні законодавством одночасно з нарахуванням заробітної плати на ТзОВ «Львівхолод» робиться нарахування платежів до соціальних фондів:

— Пенсійного фонду — субрахунок 651;

— Фонду соціального страхування з тимчасової втрати працездатності — субрахунок 652;

— Фонду соціального страхування на випадок безробіття — субрахунок 653;

— Фонду страхування від нещасного випадку на виробництві — субрахунок 656 (або інший субрахунок).

Базою для розрахунку цих платежів є фонд оплати праці (ФОП). Крім того, деякі нормативні документи окремо визначають перелік виплат, на які не нараховуються платежі до соціальних фондів.

Типова кореспонденція рахунків з оплати праці наведена в таблиці 7.1

Таблиця 7.1.

Кореспонденція бухгалтерських рахунків по обліку оплати праці

|

№ п/п |

Зміст господарських операцій |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Нараховано заробітну плату працівникам підприємства, які задіяні в процесі створення основних засобів |

15 “Капітальні інвестиції” |

661“Розрахунки за заробітною платою” |

|

2. |

Нараховано заробітну плату працівникам основного і допоміжного виробництва |

23 “Виробиицтво” |

661“Розрахунки за заробітною платою” |

|

3. |

Нараховано заробітну плату працівникам за роботи, пов’язані із виправленням браку |

24 “Брак у виробництві” |

661 “Розрахунки за заробітною платою” |

|

4. |

Нараховано заробітну плату за роботи, що належать до витрат майбутніх періодів |

39 “Витрати майбутніх періодів” |

661 “Розрахунки за заробітною платою” |

|

5. |

Відображено нарахування працівникам премії за рахунок прибутку підприємства |

443 “Прибуток, використаний у звітному періоді” |

661 “Розрахунки за заробітною платою” |

|

6. |

Відображено нарахування працівникам відпускних за рахунок фонду забезпечення виплат відпусток |

471 “Забезпечення виплат відпусток” |

661 “Розрахунки за заробітною платою” |

|

7. |

Нараховано працівникам оплату праці за рахунок коштів, зарезервованих для проведення гарантійних ремонтів реалізованої продукції |

473 “3абезпечення гарантійних зобов’язань” |

661 “Розрахунки за заробітною платою” |

|

8. |

Нараховано заробітну плату за рахунок коштів цільового фінансування |

48 “Цільове фінансування і цільові надходження” |

661 “Розрахунки за заробітною платою” |

|

9. |

Відшкодовано працівнику на підставі представленого лікарняного тимчасову втрату працездатності за рахунок фонду соціального страхування |

652 “3а соціальним страхуванням” |

663 “Розрахунки за іншими виплатами” |

|

10. |

Нараховано заробітну плату працівникам загально-виробничого і адміністративного призначення |

91 “Загально-виробничі витрати” 92“Адміністра-тивні витрати” |

661 “Розрахунки за заробітною платою” |

|

11. |

Нараховано заробітну плату працівникам, зайнятим збутом і реалізацією продукції |

93 “Витрати на збут” |

661 “Розрахунки за заробітною платою” |

Продовження табл. 5.1

|

№ п/п |

Зміст господарських операцій |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

12. |

Нараховано заробітну плату працівникам обслуговуючих виробництв |

949 “Інші витрати Операційної діяльності” |

661 “Розрахунки за заробітною платою” |

|

13. |

Нараховано заробітну плату працівникам, пов’язаним із ліквідацією (розбиранням, демонтажом) необоротних активів |

976 “Списання необоротних активів” |

661 “Розрахунки за Заробітною платою” |

|

14. |

Нараховано заробітну плату працівникам на роботах, пов’язаних із запобіганням та ліквідацією наслідків стихійного лиха, катастрофи та аварії |

993 “Інші надзвичайні витрати” |

661 “Розрахунки за заробітною платою” |

|

15. |

Виплачено із каси заробітну плату |

661 “Розрахунки за заробітною платою” |

30“Каса” |

|

16. |

Перераховано кошти із розрахункового рахунку підприємства на особові рахунки працівників в установах банків |

661 “Розрахунки за заробітною платою” |

31 “Рахунки в банках” |

|

17. |

Відображено утримання із заробітної плати заборгованості за підзвітними сумами |

661 “Розрахунки за заробітною платою” |

372 “Розрахунки з підзвітними особами” |

|

18. |

Утримано із заробітної плати суми завданих підприємству збитків псуванням товарно-матеріальних цінностей |

661 “Розрахунки за заробітною платою” |

375 “Розрахунки за відшкодуванням завданих збитків” |

|

19. |

Відображено утримання із заробітної плати працівників в рахунок погашення отриманої позики на індивідуальні потреби |

661 “Розрахунки за заробітною платою” |

377 “Розрахунки з іншими дебіторами” |

|

20. |

Проведено утримання із заробітної плати профспілкових внесків |

661 “Розрахунки за заробітною платою” |

377 “Розрахунки з іншими дебіторами” |

|

21. |

Утримано із заробітної плати працівника суми в рахунок погашення придбання акцій даного підприємства |

661 “Розрахунки за заробітною платою” |

46 “Неоплачений капітал” |

|

22. |

Відображено утриманні із заробітної плати суми прибуткового податку |

661 “Розрахунки за заробітною платою” |

64 “Розрахунки за податками й платежами” |

|

23. |

Віднесено для перерахування до бюджету неотриманні депоновані суми після закінчення строку позовної давності |

662 “Розрахунки з депонентами” |

64 “Розрахунки за податками й платежами” |

Продовження табл. 5.1.

|

№ п/п |

Зміст господарських операцій |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

24. |

Відображено утримання із заробітної плати збору до пенсійного фонду |

661“Розрахунки за заробітною платою” |

651 “За пенсійним забезпеченням” |

|

25. |

Відображено утримання із заробітної плати збору до фонду соціального страхування |

661 “Розрахунки за заробітною платою” |

652 “3а соціальним страхуванням” |

|

26. |

Відображено утримання із заробітної плати збору до фонду зайнятості |

661 “Розрахунки за заробітною платою” |

653 “За страхуванням на випадок безробіття” |

|

27. |

Відображено утримання із заробітної плати працівника сум, передбачених згідно договору індивідуального страхування, заключеного ним із страховою компанією |

661“Розрахунки за заробітною платою” |

654 “3а індивідуальним страхуванням” |

|

28. |

Відображено утримання із заробітної плати сум за виконавчими документами |

661 “Розрахунки за заробітною платою” |

658 “Розрахунки з іншими кредиторами” |

|

29. |

Неотримані суми заробітної плати віднесено на депоненти |

661“Розрахунки за заробітною платою” |

662 “Розрахунки з депонентами” |

8. Облік витрат, доходів і фінансових результатів діяльності