ВСТУП

До 70% витрат на ремонт автомобілів доводиться на придбання нових запасних частин. Граничний знос 85% деталей не перевищують 0,3 мм, причому багато хто з них має залишкові ресурси 60% і більше і лише 20% деталей автомобілів, що надходять в ремонт, підлягають остаточному вибраковуванню. Останні можна відновити, причому собівартість відновлення складе 15...70% собівартості виготовлення.

У економічно розвинених країнах на ринку запасних частин відновлені деталі переважають, вони в 1,5...2,5 разу дешевше нових, а по ресурсу, як правило, не поступаються їм. Це досягається, передусім, за рахунок участі в нім фірм, що виробляють машини і спеціалізованих фірм по відновленню зношених деталей.

Безвідмовність машин визначається стабільністю ресурсів відновлених деталей, яка залежить від правильного вибору способу відновлення і суворого дотримання технологічного процесу.

Із-за дорожчання техніки і запасних частин до неї і різкого зниження купівельної спроможності сільських товаровиробників АПК України, відновлення зношених деталей є найдоступнішим способом підтримки парку машин в працездатному стані.

1. Організаційна частина

1.1. Визначення попереднього типу виробництва і форм організації робіт на дільниці

Тип виробництва вибираємо в залежності від програми відновлення деталі (13900 шт.) і маси деталі ( 2 кг.).

Попередньо тип виробництва серійний. Для серійного типу виробництва характерна велика номенклатура виробів.

Відновлення деталей періодично повторюється протягом року, це дає можливість організувати випуск на технологічно спеціалізованих дільницях.

В непоточному виробництві, при якому вироби виготовляються партіями, за кожною операцією, закріплюється універсальне обладнання. Обладнання розташовано групами.

При не поточному виробництві в процесі виготовлення виробів, крім основних операцій передбачаються допоміжні, такі як транспортування партій деталей від верстата або робочого місця на технічний контроль, в між- операційну кладову і назад.

Для організації дільниці визначається необхідна кількість технологічного устаткування, виробничих приміщень та необхідна чисельність робітників.

1.2. Режим роботи дільниці

Режим роботи дільниць - це час роботи обладнання і виробничого персоналу. Ремонтні підприємства як правило працюють в одну-дві зміни за винятком цехів і дільниць з безперервним процесом виробництва, а також унікального обладнання робота якого здійснюється в три зміни.

Двозмінна робота є найбільш доцільною. Довжина зміни визначається Кодексом законів про працю України і становить 8 годин при 40-годинному тижні. На проектованій дільниці приймаємо однозмінний режим роботи.

Величина дійсного фонду роботи одиниці обладнання визначається за формулою:

Фд = Фн∙Кс; год.

де Фд дійсний фонд часу на одиниці обладнання; год.

Фн- номінальний фонд часу; год

Кс- коефіцієнт корисного використовування верстата (робочі місця);

Кс- 0,92 - 0,95.

ФН = Дк -(Дв + Де)  Чзм tзм

Чзм tзм

де Дк- кількість календарних днів у році;

Дв- кількість вихідних днів у році;

Дс- кількість святкових днів;

Чзм- кількість змін за добу;

tзм- довжина зміни (годин).

Для 2016 року Дк=366, Дв=104 дні, Дс= 9.

Для дільниці з однозмінним режимом роботи

З МУР

Фн = [366 - (104

+9 )] 8 =2024 год.

8 =2024 год.

Фд= =1922,8 год.

=1922,8 год.

Дійсний фонд часу одного робітника:

Фд-Дк-[Др(Двід Дпл.н)] tзм

де Др- кількість робочих днів у році;

Двід- середня кількість днів чергових, додаткових, декретних відпусток і відпусток на навчання;

Дпл.н - середня кількість днів планових, невиходів на роботу без поважних причин.

Фд= 2024(1-131100)=1760,9 год. и

2. Розрахункова частина

2.1 Визначення необхідного технологічного устаткування

Розрахункова кількість кожного виду технологічного устаткування визначається за формулою:

де Тшт - норма часу на операцію в хв.

И- програма виробництва по дільниці.

Фд- дійсний фонд часу роботи устаткування в год.

н

н год

год

Ср=

Приймаємо кількість устаткування цілим числом, більшим за розрахункову кількість

Спр =2

Пз=0,2∕1=0,2

Визначення коефіцієнта завантаження обладнання

Коефіцієнт завантаження устаткування в цілому по дільниці визначається як відношення суми розрахункової кількості устаткування до суми прийнятої.

Після визначення середнього коефіцієнта завантаженню устаткування проводиться контрольна перевірка вірності вибраного типу виробництва

Кзавсер = 0,5 ... .1- масове виробництво

Кзавсер= 0,12...0,5- крупносерійне виробництво

Кзавсер= 0,07...0,12- середньо серійне виробництво

Кзавсер= 0,03...0,07- малосерійне виробництво

Прийнятий тип виробництва згідно розрахунку середнього коефіцієнта завантаження ,коротко серійне виробництво, що відповідає типу виробництва.

Розрахунки основного технологічного устаткування зводимо до таблиці

Таблиця 2.1

Розрахунок необхідного технологічного устаткування

|

Номер опера ції |

Найменування устаткування |

Норма часу на операцію, хв. |

Фонд часу дійсний год.(Fд) год. |

Кількість устаткування, од. |

Коефіцієнт завантаження |

|

|

розрахункова |

прийнята |

|||||

|

005 |

Круглошліфувальний верстат |

2,45 |

1922,8 |

0,2 |

1 |

0,2 |

|

010 |

Наплавний верстат |

6,6 |

0,7 |

1 |

0,7 |

|

|

015 |

Токарний верстат |

0,64 |

0,077 |

1 |

0,077 |

|

|

Разом |

- |

9,69 |

1922,8 |

0,977 |

3 |

0,32 |

2.2 Коригування кількості устаткування на операцію

З метою організації безперервної ритмічної роботи дільниці потрібно довантажити її ремонтними роботами по відновленню деталей подібних типорозмірів. На підставі вибраного типу виробництва приймається коефіцієнт серійності, який показує в скільки разів потрібно довантажити дільницю іншими типорозмірами деталей, щоб дільниця працювала на протязі року з середнім завантаженням обладнання 75...90%

Кс =

Кс=10

2.3 Розрахунок коригувань кількості устаткування

За допомогою вибраного коефіцієнту серійності проводиться корегування кількості обладнання по кожній операції за формулою:

де Кс- коефіцієнт серійності.

Приймаємо кількість устаткування цілим числом, більшим за розрахункову кількість.

Сроз005=0,2∙10=2,0 Спр=2 Пз=1

Розрахунок коефіцієнта завантаження робочих місці дільниці з

врахуванням коригування:

Кзе=

Останні розрахунки зводимо до таблиці 2.2

Таблиця 2.2

Розрахунок коригованої кількості устаткування

|

Назва опер ації |

Найменуван ня і модель устаткування |

Норма часу на операцію хв. |

Фонд часу дійсний год. |

Кількість устаткування, од. |

Коефіцієнт завантаження обладнання |

|

|

Розрахункове |

Прийнята |

|||||

|

005 |

Круглошліфувальний |

2,45 |

1922,8 |

2,0 |

2,0 |

1,0 |

|

010 |

Наплавний верстат |

6,6 |

1922,8 |

7,0 |

7,0 |

1,0 |

|

015 |

Токарний верстат |

0,64 |

1922,8 |

0,77 |

1,0 |

0,77 |

|

Разом |

- |

9,69 |

1922,8 |

9,77 |

10 |

0,977 |

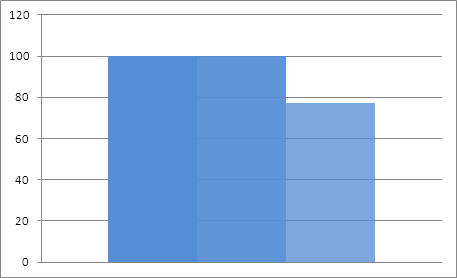

Графік завантаження устаткування будується з врахуванням розрахункового і дійсного завантаження (в довантаженням робочих місць).

Масштаб: см- Верстат

Рис 1. Графік завантаження коригованої кількості устаткування

2.4 Транспортні засоби

Типовим міжцеховим транспортом є електрокари. Вони використовуються у масовому і серійному виробництві. Електрокари вантажопідйомністю 0,5; 0,75; 1,2-3 т виготовляються з підйомними і не підйомними платформами і швидкістю руху від 6 до 15 км/год.

Для проектованої дільниці умовно приймаємо 1 електрокар.

На основі розрахунку технологічного устаткування складаємо відомість технологічного устаткування.

Відомість технологічного устаткування

|

№ опера ції |

Найменування устаткування |

Кількість прийнятого устаткування, од. |

Потужність електродвигунів, кВт |

Вартість постачальника, грн. |

||

|

На одиницю устаткування |

Разом |

Одиниці устаткування |

Разом |

|||

|

005 |

Круглошліфувальний верстат |

2,0 |

7,5 |

15 |

250000 |

500000 |

|

010 |

Наплавний верстат |

7,0 |

1,68 |

11,76 |

15000 |

105000 |

|

015 |

Токарний верстат |

1,0 |

3,8 |

3,8 |

75000 |

75000 |

|

Разом |

10 |

12,98 |

30,56 |

340000 |

680000 |

|

2.5 Визначення балансової вартості виробничих фондів дільниці

Капітальні вкладення на обладнаня (КВобл ) визначаємо як суму витрат, пов"язаних з придбанням різних видів технологічного обладнання, та витрат на їх транспортування і монтаж.

Де Ва обл.- затрати на придбання нового обладнання, грн.

Втр- витрати на транспортування нового обладнання (приймаємо 5-7% від КВобл.), грн.

Вм- витрати на монтаж нового обладнання (приймаємо 8-15% від КВобл ), грн.

Розрахунок капітальних вкладень зводимо до таблиці 2.4

Визначення первісної вартості виробничих засобів

|

№ |

Показники |

Технологічне устаткування грн. |

Транспортні засоби грн. |

|

1 |

Вартість по ціні постачальника, грн. |

680000 |

7500 |

|

2 |

Транспортно-заготівельні витрати із розрахунку 5-1% грн. |

34000 |

3750 |

|

3 |

Витрати на монтаж 8-#% від вартості по ціні постачальника, грн. |

68000 |

7500 |

|

4 |

Разом первісна вартість, грн. |

748034 |

86250 |

Первісна вартість виробничих приміщень

Вартість виробничих переміщень КВбуд розраховуємо відповідно до їх площ і вартості одного квадратного метра будівлі.

де Спр- прийнята кількість технологічного устаткування, одиниць;

- виробнича площа на одиницю технологічного

устаткування, м2

- виробнича площа на одиницю технологічного

устаткування, м2

- Вартість їм виробничої площі в гривнях. (720 грн.) на

основі даних будівельних компаніях.

- Вартість їм виробничої площі в гривнях. (720 грн.) на

основі даних будівельних компаніях.

Sвп=(3∙30+7,5)∙720=70200 грн.

Первісна вартість дорого-вартісної оснастки.

Визначається із розрахунку 12-15% первісної вартості технологічного устаткування:

Воєн = Вуст  0,13 - 0,15 Вобл 0,15

грн.

0,13 - 0,15 Вобл 0,15

грн.

Восн 0,15∙748034=122205 грн.

2.6 Визначення чисельності робітників на дільниці

2.6.1. Визначення чисельності виробничих робітників

Чисельність виробничих робітників розраховуємо за кожною професією, виходячи з трудомісткості робіт за рік за формулою:

де  - програма виробництва по дільниці ( з врахуванням довантаження), шт.

- програма виробництва по дільниці ( з врахуванням довантаження), шт.

Тшт- норма часу на операцію, хв.

60 - кількість хвилин в годині

Фр. д- дійсний річний фонд робітника, год.

де N- програма по деталі

Кс- коефіцієнт серійності

Nд=13900∙10=139000

=3,2=Rпр=3

=3,2=Rпр=3

Розрахунок чисельності робітників дільниці

|

№ операція |

Спр. од |

Професія робітника |

Розряд |

Трічне н.год |

Fд.р. год. |

Чисельність робітників; чол. |

|

|

Rроз |

Rпр |

||||||

|

005 |

2 |

Шліфувальник |

4 |

5675 |

1760,9 |

3,2 |

3 |

|

010 |

7 |

Зварювальник |

5 |

15290 |

1760,9 |

8,6 |

8 |

|

015 |

1 |

Токар |

4 |

1482 |

1760,9 |

0,84 |

1 |

|

Разом |

10 |

- |

4,7 |

22447 |

1760,9 |

12,64 |

12 |

2.6.2 Розрахунок чисельності допоміжних робітників

Чисельність допоміжних робітників визначається у відсотках (5%25) в

Залежності від чисельності основних робітників:

Rдоп=25%∙Rосн

Rдоп=0,25∙12=3 Rдоп=3 чол.

Чисельність допоміжних робітників розподіляємо

За професіями:

- Наладчик основного технологічного устаткування 1чол.- 5 розряд

- Слюсар – ремонтник основного технологічного

- устаткування 1 чол. – 4розряд

- Транспортний робітник 1 чол. 4 розряд

2.6.3.Визначення чисельності керівників,спеціалістів

Чисельність інженерно- технічних працівників встановлюється відповідно до нормативів чисельності, наведених в довідковій літературі і розраховується за формулою:

Ri-т.р=( ∙0,15

∙0,15

Rітр=0,15∙(12+3)=2,25

Rітр=2

Результати розрахунків необхідної кількості працюючих на дільниці зводяться в таблицю №2.6

Таблиця 2.6

Зведена таблиця працюючих на дільниці

|

Категорія працюючих |

Чисельність робітників |

|

1 |

2 |

|

Основні виробничі робітники |

12 |

|

Допоміжні робітники |

3 |

|

Інженерно-технічні працівники |

2 |

|

Всього |

17 |

3. Економічна частина

Виробнича собівартість відновлення детані визначається згідно з національними стандартами бухгалтерського обліку і типовими положеннями з планування собівартості продукції ( робіт, послуг) у промисловості, затвердженою Постановою кабінету Міністрів України від 26 квітня 1999 р №473.

Положення №16 Національних стандартів визначає, що до виробничої собівартості продукції ( робіт, послуг)включаються:

- прямі матеріальні витрати

- прямі витрати на оплату праці

- інші прямі витрати

- загальновиробничі витрат

-

3.1 Витрати на оплату праці основних виробничих робітників

Для оплати праці основних робітників на дільниці застосовується відрядно-преміальний різновид праці. Така форма оплати праці заохочує зростання продуктивності праці, покращення якості випускаємих виробів. Фонд заробітної плати основних робітників складається з основної і додаткової заробітної плати.

гр.

гр.

Річний фонд основної заробітної плати виробничих робітників- ідрядників визначається за формулою:

грн

грн

де  - програма виробництва по дільниці ( з

урахуванням довантаження,шт.)

- програма виробництва по дільниці ( з

урахуванням довантаження,шт.)

- основна заробітна плата виробничих робочих за деталь,

грн.

- основна заробітна плата виробничих робочих за деталь,

грн.

Визначається за формулою:

грн

грн

де  - заробітна плата за тарифом за

одну деталь, грн.

- заробітна плата за тарифом за

одну деталь, грн.

ппр — коефіцієнт, що враховується при роботах. ппр = (1,3-1,5)

грн

грн

Рвід=

де Тст- тарифна ставка відповідного розряду в грн.

Тшт - норма часу на операцію, хв.

60- кількість хвилин у годині.

Інші розрахунки заносимо до таблиць

Розрахунок тарифної заробітної плати

|

Операція |

Розряд роботи |

Тарифна ставка грн/год |

Норма часу на операцію, хв. |

Пряма відрядна розцінка, грн |

|

1 |

2 |

3 |

4 |

5 |

|

Наплавлення |

5 |

19,44 |

2,45 |

0,794 |

|

4 |

18,30 |

6,6 |

2,013 |

|

|

4 |

18,30 |

0,64 |

0,195 |

|

|

Разом сума розцінок |

4,7 |

X |

X |

3,002 |

де:  - коефіцієнти приробітку (1,4)

- коефіцієнти приробітку (1,4)

Фонд оплати праці основних робітників

Зд 3,002∙1,4=4,203 грн.

Таблиця 7.2

|

Показники |

Одиниці виміру і |

Дані |

|

Основна зарплата на одну деталь. |

грн. |

4,203 |

|

Додаткова зарплата -20% |

. грн. |

0840 |

|

Разом зарплата на одну деталь |

грн. |

5,043 |

|

Програма виробництва по дільниці |

одиницях |

139000 |

|

Фонд зарплати на програму випуску |

грн. |

700977 |

|

Чисельність виробничих (основних) робітників |

чол. |

12 |

|

Середньомісячна зарплата одного робітника. |

грн. |

4867,8 |

3.2 Інші прямі витрати

Відрахування на соціальні заходи розраховуються як сума встановлених чинним законодавством ставок відповідного внеску обов’язкових страхових зборів і розміру витрати на оплату праці за формулою:

Взс

=  = грн.

= грн.

3.3 Загальновиробничі витрати

3.3.1. Амортизація основних засобів загальновиробничого призначення

До складу елемента витрат "Амортизаційні відрахування" включається сума нарахованої амортизації основних засобів.

Суму амортизаційних відрахувань за рік визначаємо за формулою :

- річна норма амортизації %

- річна норма амортизації %

- первісна вартість ОВФ, грн.

- первісна вартість ОВФ, грн.

Розрахунок амортизації

Таблиця 7.3

|

Група основних фондів |

Первісна вартість, грн. |

Норма амортизації,% |

Сума, грн. |

|

Виробниче приміщення |

7200 |

5 |

3510 |

|

Технологічне устаткування |

748034 |

15 |

112205,1 |

|

Транспортні засоби |

86250 |

20 |

17250 |

|

Дорого вартісна оснастка |

122205 |

25 |

30551.2 |

|

Разом сума амортизації основних засобів дільниць |

1026689 |

163516,3 |

3.3.2 Витрати на утримання, експлуатацію та ремонт устаткування і транспортних засобів

3.3.2.1 Витрати на утримання та ремонт

Визначаємо із розрахунку 5% первісної вартості технологічного устаткування і транспортних засобів

грн.

грн.

(748034+80250)∙0,05=

41714,2грн.

(748034+80250)∙0,05=

41714,2грн.

3.3.2.2 Витрати на силову електроенергію

грн.

грн.

Ве=1,5∙447322=67098,3 грн.

Дe S — ціна за кВт/год силової електроенергії в грн.

— ціна за кВт/год силової електроенергії в грн.

W- загальні витрати силової електроенергії (кВт/год)

кВт

кВт

де  -

потужність електродвигунів, встановлених на технологічному устаткуванні.! і

транспортних засобах дільниці кВт;

-

потужність електродвигунів, встановлених на технологічному устаткуванні.! і

транспортних засобах дільниці кВт;

Фд — дійсний фонд часу роботи устаткування;

Кзав - загальний коефіцієнт завантаження технологічного устаткування дільниці;

Код - коефіцієнт, що враховує одночасну роботу електродвигунів (0,60 - 0,70);

Км - коефіцієнт що враховує втрати електроенергії в мережах (0,90 - 0,95);

Кд - коефіцієнт що враховує втрати електроенергії в двигунах (0,85 - 0,90).

З.З.2.5. Витрати на обслуговування виробничого процесу

Оплата праці загальновиробничого персоналу з відрахуваннями на соціальні

заходи(таблиця 10).

Для оплати праці робітників використовуємо погодинну форму оплати праці

грн.

грн.

де  - ефективний фонд часу одного робітника на рік, год.

- ефективний фонд часу одного робітника на рік, год.

ЧР- штатна чисельність робітників, чол.

- тарифна ставка відповідного розряду, грн./год

- тарифна ставка відповідного розряду, грн./год

грн.

грн.

розмір додаткової заробітної плати приймає, що у відсотках від тарифної заробітної плати

Розрахунок фонду праці загальновиробничого персоналу

Таблиця 3.4

|

Профе сія |

Чисел ьність персо налу, чол |

Роз ряд |

Тари фна ставк а Окла Д грн. |

Фонд часу дійсни й за рік год |

Фонд основи ої з/пл., грн |

Додатк ова з/пл. і премії (40%) грн |

Разом фонд з/пл. Грн. |

Відраху вання на соц.. заходи грн.(37,5) |

Разом з/пл. відрахув анні на соц. заходи, грн |

|

Слюсар ремонтник |

1 |

4 |

18,30 |

1760,9 |

32224 |

9667,2 |

41891,2 |

1570,9 |

34462,1 |

|

Налагоджу вальник |

1 |

5 |

19,44 |

1760,9 |

34231 |

10269,3 |

44500,3 |

16687,6 |

61187,9 |

|

Транспорт ний робітник |

1 |

4 |

18,30 |

1760,9 |

32224 |

9667,2 |

41891,2 |

1570,9 |

43462,1 |

|

Всього |

3 |

1760,9 |

98679 |

29603,7 |

128282,7 |

19829,4 |

148112,1 |

||

|

Майстер дільниці |

1 |

1760,9 |

55200 |

16560 |

71760 |

26910 |

98670 |

||

|

Інженер- механік |

1 |

1760,9 |

5400 |

16200 |

7020 |

26325 |

96525 |

||

|

Разом |

343407 |

3.3.4 Витрати на утримання виробничих приміщень (опалення, освітлення і водопостачання)

грн.

грн.

де -  вартість утримання! м кв виробничої площі (150

грн/м2 )

вартість утримання! м кв виробничої площі (150

грн/м2 )

грн.

грн.

прм2

прм2

де  - площа на одиницю устаткування, м2(беремо

згідно розмірів устаткування)

- площа на одиницю устаткування, м2(беремо

згідно розмірів устаткування)

прм2— кількість устаткування

прм2— кількість устаткування

=(3∙30+7,5)= 125м2

=(3∙30+7,5)= 125м2

3.3.5 Витрати на охорону прані, техніку безпеки і охорону навколишнього середовища

Визначаємо по нормах даного підприємства з розрахунку на одного працюючого.

грн.

грн.

де  - планові витрати на базовому заводу на одного

працюючого, грн,(60)

- планові витрати на базовому заводу на одного

працюючого, грн,(60)

- загальна чисельність працюючих на дільниці, чол.

- загальна чисельність працюючих на дільниці, чол.

грн.

грн.

3.4 Кошторис загально-виробничих витрат зображено на таблиці 3.5 На основі проведених розрахунків складаємо кошторис витрат виробництва

Таблиця 3.5

Кошторис загальновиробничих витрат

|

Статті витирати |

Сума в гривнях |

|

Амортизація основних засобів |

163516,3 |

|

Витрати на ремонт устаткування |

41714,2 |

|

Витрати на силову електроенергію |

67098,3 |

|

Витрати на стиснене повітря |

- |

|

Витрати на емульсію |

- |

|

Витрати на обслуговування виробничого процесу. Оплата праці загально-виробничого персоналу з відрахуваннями на соціальні заходи. |

343407,1 |

|

Витрати на утримання виробничих приміщень. |

18750 |

|

Витрати на охорону праці, техніку безпеки охорону навколишнього середовища |

1700 |

|

Разом |

636185,9 |

|

Програма виробництва по дільниці, од. |

139000 |

|

Загально-виробничі витрати в розрахунку на одну деталь. |

4,58 |

4. Калькуляція виробничої собівартості відновлення деталей

Собівартість продукції - це грошовий вираз витрат підприємства на виробництво і реалізацію продукції.

Повна собівартість(Сп) розраховується за формулою:

Сп=Свироб+АВ+ВЗ;

Свироб=(М+Кв+Тв)+Зо+Зд+Всоцтрах+ЗВ

де М - витрати на сировину, основні, допоміжні матеріали, купівельні вироби та напівфабрикати, грн.;

Зо - основна заробітна плата виробничих робітників, грн.;

Зд - додаткова заробітна плата виробничих робітників, грн.;

Всоцтрах - відрахування на соціальне страхування, грн.;

Зн - загально виробничі витрати(розподіляється пропорційно до суми основної зарплати, %);

АВ - адміністративні витрати ;

ВЗ - витрати на збут продукції;

Кв - комплектуючі вироби;

Тв - транспортні витрати.

Розрахунки зводимо до таблиць

Калькуляція собівартості відновленої деталі

Таблиця 4.1

|

Статті витрат |

Сума в грн.. |

|

Прямі витрати на оплату праці |

4,203 |

|

Інші прямі витрати. Відрахування на соціальні заходи. |

1,89 |

|

Загально виробничі витрати |

4,58 |

|

Виробнича собівартість |

10,67 |

|

Адміністративні витрати ( 25 % від загально виробничих) |

1,15 |

|

Витрати на збут ( 5 % від виробничої собівартості) |

0,53 |

|

Повна собівартість |

12,35 |

|

Плановий прибуток підприємства -15% |

1,85 |

|

Основна відпускна ціна |

14,20 |

5. Визначення показників ефективності

5.1 Зниження собівартості

а) в гривнях

грн.

грн.

б) у відсотках

∙ 100%

∙ 100%

∙100% =10,7%

∙100% =10,7%

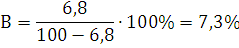

5.2 Підвищення продуктивності праці

а) Зниження трудомісткості

де А- % зниження трудомісткості;

Тшт завТшт.пр — сума норми часу по всіх операціях по дільниці (по підприємству) і по проекту.

%

%

б) підвищення продуктивності праці

де - А- % зниження трудомісткості

5.3 Строк окупності капітальних вкладень визначаємо за формулою

(років)

(років)

де К1 - питомі капітальні вкладення до випровадження;

К2 - питомі капітальні вкладення після впровадження

Сзав, Спр — собівартість виробництва деталі по підприємству і по проекту.

де Кд — програма випуску по дільниці

С зав, С пр. - собівартість по базовому підприємству, собівартість по проекту.

=

=

=

=

5.4 Розрахунок показників економічної ефективності капітальних вкладень

Визначається за формулою:

де ЕП - нормативний коефіцієнт ефективності по галузі, який дорівнює-0,15;

К1 - питомі капітальні вкладення до випровадження ;

К2 - питомі капітальні вкладення після впровадження

- програма випуску по дільниці.

- програма випуску по дільниці.

Ееф =

Зведена таблиця чисельності робітників та фонду заробітної плати

|

Категорії працівників |

Чисельність чол |

Фонд зарплати |

Середньомісячна зарплата і одного працівника, грн. |

|

1 |

2 |

3 |

4 |

|

1. Виробничі (основні робітники) |

12 |

700971 |

4867,8 |

|

2. Допоміжні робітники(керівники, спеціалісти) |

5 |

270242,7 |

4504 |

|

Разом |

17 |

971219,7 |

4760,9 |

Таблиця 5.2

6Основні техніко - економічні показники

|

№ |

Показник |

Одиниця виміру |

Дані по проекту |

|

1 |

2 |

3 |

4 |

|

1 |

Річний випуск продукції |

Шт.. |

139000 |

|

2 |

Випуск продукції по оптових цінах виробничій собівартості |

Грн.. |

1973800 |

|

3 |

Виробнича собівартість |

Грн.. |

1483130 |

|

4 |

Коефіцієнт завантаження устаткування |

0,977 |

|

|

5 |

Кількість технологічного устаткування |

одиниці |

10 |

|

6 |

Виробнича площа на одиницю |

М2 |

1,25 |

|

устаткування |

|||

|

7 |

Виробнича площа дільниці |

м2 |

125 |

|

8 |

Чисельність працюючих |

Чол.. |

17 |

|

9 |

Фонд заробітної плати працівників дільниці |

Грн. |

971219,9 |

|

10 |

Середньомісячна заробітна плата одного працівника |

Грн.. |

|

|

11 |

Собівартість відновлення деталі |

||

|

12 |

Загальна вартість капітальних вкладень |

Грн.. |

|

|

13 |

Зниження собівартості продукції |

% |

|

|

14 |

Підвищення продуктивності праці |

% |

|

|

15 |

Річний економічний ефект |

Грн.. |

|

|

16 |

Строк окупності капітальних вкладень |

Років |

Висновок

Досягнуті показники підвищено ефективності:

- зниження собівартості деталі -10,7%

- підвищення продуктивності праці -7,3%

- прогнозується одержання річного економічного ефекту -212670 грн.

- строк окупності капітальних вкладень – 0,14року.

Список використаної літератури

1. Господарський кодекс України : наук-практ. коментар / [авт. кол.: С.В.Ківалов, О. І. Харитонова, Є. О. Харитонов] ; за ред. О.І.Харитонової. – Х. : Одіссей, 2012.

2. Про банки і банківську діяльність [Електронний ресурс] : Закон України №2121-III вiд 07 груд. 2000 р. // Відом. Верхов. Ради України. – 2001. – № 5/6. –

6. Про страхування : Закон України № 86/96 від 07 берез. 1996 р. // Відом. Верхов. Ради України. – 1996. – № 18.

7. Про ціни та ціноутворення : Закон України № 507-XII вiд 03 груд. 1990 р. //Відом. Верхов. Ради України. – 1990. – № 52.

8. Кодекс законів про працю України. – К. : КМА, 2011.

(zip - application/zip)

(zip - application/zip)