Министерство образования и науки Челябинской области

государственное бюджетное образовательное учреждение среднего

профессионального образования (среднее специальное учебное заведение)

«Челябинский государственный промышленно-гуманитарный техникум

имени А.В. Яковлева»

КУРСОВАЯ РАБОТА

По МДК 03.01.Основы права, экономики, управления, организации и охраны труда (16)

На тему ___________Оборотные средства предприятия. Состав и классификация_______________________________________(22)

Работа выполнена

Студентом(кой)

____4___ курса __406__ группы

Кожевников В.В.

Проверил преподаватель

Фамилия И. О.

Дата защиты

«____»____________2014

Оценка __________________

Челябинск, 2016

ОГЛАВЛЕНИЕ

|

ВВЕДЕНИЕ |

3 |

|

ГЛАВА 1 Оборотные средства предприятия |

5 |

|

1.1. Оборотные средства, их понятие и классификация. Кругооборот оборотных средств |

8 |

|

1.2 Нормирование оборотных средств |

8 |

|

1.3 Показатели эффективности использования оборотных средств |

12 |

|

1.2 АНАЛИЗ КАЧЕСТВА ТАРИФНОЙ СИСТЕМЫ В ОАО «ПУЛЬС» |

16 |

|

1.2.1 Общая характеристика предприятия |

16 |

|

1.2.2 Методика исследования качества тарифной системы |

19 |

|

1.2.3 Оценка качества действующей тарифной системы |

22 |

|

ГЛАВА 2 Практическая часть |

34 |

|

Заключение |

38 |

|

Список используемых источников |

40 |

|

Приложения |

42 |

ГЛАВА 1. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Понятие, состав и классификация оборотных средств, кругооборот оборотных средств

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов [8, с.171].

Оборотные средства – это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые – в сфере производства, а вторые – в сфере обращения. Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т. п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение – обеспечить денежными средствами ритмичность процесса обращения [1, с. 153].

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов. Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов: готовая продукция на складах; товары в пути (отгруженная продукция); денежные средства; средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно - и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками [6, с. 186].

Таким образом, по своей экономической природе оборотные средства - это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

1.2 Нормирование оборотных средств и методы определения потребности в оборотных средствах.

В условиях работы предприятий на принципах коммерческого расчета возрастает необходимость определения потребности предприятий в собственных оборотных средствах, играющих главную роль в нормальном функционировании предприятий.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т. е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах для каждого предприятия определяется при составлении финансового плана. Т. о., величина норматива не является величиной постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для Выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном. Балансе, капитального ремонта, осуществляемого собственными силами.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности положена смета затрат на производство продукции (работ, услуг) на планируемый период [14]. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство: по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции. В процессе нормирования устанавливаются частные и совокупные нормативы. К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, МБП, запчастей; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях. Совокупный норматив оборотных средств отражает общую потребность предприятия в собственных оборотных средствах в планируемом периоде путем сложения частных нормативов. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Норма запаса может устанавливаться в процентах, в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида ТМЦ, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы. И, наконец, рассчитывается совокупный норматив путем сложения частных нормативов. Норматив оборотных средств представляет собой денежное выражение планируемого запаса ТМЦ, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемые.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка [7].

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы. К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

где, Н - норматив собственных средств по элементу;

О – оборот (расход, выпуск) по данному элементу за период;

Т - продолжительность периода;

Нз – норма запаса оборотных средств по данному элементу [].

И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия [11].

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств. На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции [10].

Таким образом, норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно требующуюся предприятию для работы. Не заполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции. Нормируемые оборотные средства – планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах. Норма запаса оборотных средств – время (дни), в течение которого ОБС находятся в производственном запасе. Она состоит из следующих запасов: транспортного, подготовительного, текущего, страхового и технологического. Норматив оборотных средств – минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для создания или поддержания переходящих товарно-материальных запасов и обеспечения непрерывности работы.

1.3 Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия [3, с. 210].

Важнейшими показателями эффективности использования оборотных средств является коэффициент оборачиваемости, длительность оборота оборотных средств и коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости оборотных средств характеризует количество оборотов оборотных средств в течение определенного периода:

где, В - выручка от реализации (объем реализованной продукции), р.;

Об С - среднегодовая стоимость оборотных средств, р.

Среднегодовой остаток оборотных средств рассчитывается по формуле:

где, ОбС0- величина оборотных средств на начало периода, р.

ОбСn - величина оборотных средств на n-ую дату, р.

N-число рассматриваемых дат.

Коэффициент оборачиваемости – это основной показатель эффективности использования оборотных средств.

Чем выше коэффициент оборачиваемости, тем выше эффективность использования оборотных средств, так как с одного рубля оборотных средств снимается больше продукции. Если объем продукции увеличивать не надо, то чем быстрее осуществляется кругооборот оборотных средств (то есть выше значение коэффициента оборачиваемости), тем меньше может быть объем ресурсов, отвлекаемых для обслуживания воспроизводства [13].

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств исчисляется по формуле:

О = С : Т/Д,

где, О–длительность оборота, дни;

С–остатки оборотных средств (средние или на определенную дату), руб.;

Т - объем товарной продукции, руб.;

Д - число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

КО = Т/С.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = С/Т

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства [12].

Коэффициент закрепления (К закреп.) показывает величину оборотных средств, приходящуюся на один рубль реализованной продукции. Длительность оборота – период времени, за который оборотные средства совершают один полный кругооборот.

Длительность оборота рассчитывается по формуле:

где, F – продолжительность календарного периода, дни;

Коб – коэффициент оборачиваемости за период F [].

Продолжительность календарного периода принимается округленно –360 дней в году, 90– в квартале, 30 в месяце.

При сокращении длительности кругооборота происходит высвобождение оборотных средств из оборота, и наоборот – увлечение длительности оборота вызывает потребность в дополнительных средствах.

Ускорение оборачиваемости оборотных средств всегда приводит к относительному высвобождению оборотных средств.

Относительное высвобождение оборотных средств рассчитывается по формулам:

ОбС от= ОбСб × Iv-ОбСпл.,

ОбС от=(Дб-Дпл) × Впл/F,

где, Iv – индекс роста объема реализованной продукции в плановом году по сравнению с базовым годом;

Дб, Дпл – соответственно длительность оборота в базовом и плановом годах;

Впл - объем реализованной продукции в плановом году [13].

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств [3, с.267].

Таким образом, показатели эффективности использования оборотных средств являются показателями эффективности использования оборотного капитала предприятия. Под оборачиваемостью оборотного капитала понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Для характеристики оборачиваемости оборотных средств используют ряд показателей, основными из которых являются: коэффициент оборачиваемости оборотных средств, коэффициент загрузки, время оборота, количество оборотов оборотного капитала за период.

Практическая часть

· Составление сметы затрат на производство и реализацию продукции:

Таблица 1 - Смета затрат:

|

Экономические элементы затрат |

Сумма руб. |

|

Материальные затраты в том числе: |

973998,5 |

|

-металл |

600000 |

|

-топливо |

23998,5 |

|

-электроэнергия |

350000 |

|

Заработная плата |

2640000 |

|

Отчисления во внебюджетные фонды |

686400 |

|

Амортизация |

126500 |

|

Прочие затраты |

100820 |

|

Итого затрат |

4907218,5 |

· Определяем стоимость материальных затрат на основе цен приобретения материальных ресурсов без учёта НДС и количество израсходованных материальных ресурсов:

(1)

(1)

где, МЗ - сумма материальных затрат;

Ц-Цена материальных ресурсов без учёта НДС;

К-Количество израсходованных ресурсов, Квт/ч.

· Цена ресурсов без учёта НДС: определяется из цен приобретения:

; (2)

; (2)

· Фонд заработной платы определяется на основе среднемесячной заработной платы, численности работников и количество месяцев в расчётном.

(3)

(3)

где, ФЗП – фонд заработной платы; руб.

ЗП - заработная плата одного рабочего, руб.

Ч - численность работников, чел.

n – количество месяцев в рабочем периоде.

· Определяем отчисления во внебюджетные фонды. Их рассчитывают на основе ФЗП и ставки ЕСН (26%);

· Амортизационные отчисления определяют из стоимости ОФ (по видам) и количества месяцев в расчётном периоде.

; (4)

; (4)

где, А – сумма амортизационных отчислений, руб.;

Ос - стоимость основных фондов;

На - норма амортизации %.

· В соответствии с исходными данными прочие расходы включаемые в себестоимость составили:

· Определяем итого затрат:

· Калькуляция себестоимость изделий А и Б:

Таблица 2 – Калькуляция

|

Статьи калькуляции |

Изделие А |

Изделие Б |

|

-металл |

||

|

-топливо |

||

|

-электроэнергия |

||

|

Заработные платы производственных рабочих |

||

|

Отчисления во внебюджетный фонд |

||

|

Итого переменные расходы |

||

|

Постоянные расходы |

||

|

Итого полная себестоимость |

· Определяем стоимость материальных затрат на технологические нужды:

; (5)

; (5)

где, Ц. – цена ресурсов, руб.;

Нрасх. – норма расхода продукции;

МЗ – материальные затраты.

· Заработная плата производственных рабочих представляет собой сдельную расценку. Отчисления во внебюджетные фонды рассчитывается исходя из заработной платы производственных рабочих и ставки единого социального налога 30 % (ЕСН).

Изделие А:

Изделие Б :

· Итого переменные расходы изделия А:

· Итого переменные расходы изделия Б:

· Определяем величину постоянных расходов, она рассчитывается из заработной платы как разность между общей сумме затрат и таблицы 1 смете и величиной переменных расходов, на весь выпуск продукции:

; (6)

; (6)

где, З.общ. - общая сумма затрат на всю сумму продукции;

З.перем. – сумма переменных затрат на весь выпуск продукции;

З.пост. – постоянная сумма затрат на всю сумму продукции.

· Сумма переменной продукции определяется исходя из величины продукции и количества продукции:

; (7)

; (7)

где, З.перем.- А,Б – переменная заработная плата на единицу изделия;

ВП А,Б – количество изделий А и Б,

· Определяем заработную плату на выпуск изделий А и Б, она определяется из единой расценки и количества продукцией:

; (8)

; (8)

где, Р ед. – это сдельная расценка;

ВП А,Б – количество изделий А и Б;

ЗП А,Б – заработная плата на выпуск продукции А и Б.

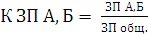

· Определяем коэффициент заработной платы он представляет собой отношение заработной платы производственных рабочих на выпуск всех изделий:

; (10)

; (10)

где, К ЗП А,Б – коэффициент заработной платы по изделиям А и Б;

ЗП общ. – заработная плата общая;

ЗП А,Б – заработная плата на изделие А и Б.

· Определяем непосредственное распределение постоянных расходов на единицу изделия для включения в себестоимость продукции:

; (11)

; (11)

где, З пост. А,Б – постоянные затраты на единицу изделия А и Б.

ВП А,Б – количество изделий А и Б;

З пост. – затраты постоянные;

К ЗП А,Б – коэффициент заработной платы по изделиям А и Б.

· Определяем итого полную себестоимость:

; (12)

; (12)

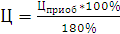

· Ценообразование , определяем прибыль изделию А и Б. Сумма прибыли определяется следующим образом:

(12)

(12)

где, Ц опт.-оптовая цена продукции;

П – прибыль;

С – себестоимость.

· Прибыль в исходных данных выражена через показатель рентабельности, её сумма определяется следующим образом:

(13)

(13)

где, R – рентабельность продукции;

C – Себестоимость;

П – прибыль.

Изделие А :

· Формирование прибыли:

|

Изделие |

Объём продукции |

Оптовая цена на ед. продукции |

Себестоимость |

Выручка |

Себестоимость реализованной продукции |

Прибыль |

|

А |

||||||

|

Б |

||||||

|

Итого |

· Прибыль от реализации продукции определяется исходя из выручки от реализованной продукции и себестоимости реализованной продукции.

(14)

(14)

где, П – реализованная продукция ;

Выр. – выручка;

Срп – себестоимость реализованной продукции.

· Выручка от реализации продукции определяется на основе оптовой цены единицы продукции и количества продукции.

(15)

(15)

где, ВП – объём выпуска продукции;

Выр. – выручка,

Цопт. – оптовая цена единицу продукции.

· Себестоимость реализованной продукции определяется на основе себестоимости единицы продукции и количества продукции:

(16)

(16)

“Заключение”

ВЫВОД

· В ходе решения практической работы была составлена смета затрат и калькуляция себестоимости изделия А и Б, которая составила себестоимость изделия А:……….; себестоимость изделия Б: …………

· Была определена оптовая цена на изделие А и Б: …………

· Также опираясь на значение исходных данных и проведённых расчётов была сформирована прибыль от реализации продукции. Которая составила …………………..

(zip - application/zip)

(zip - application/zip)