Міністерство освіти і науки України

Київський національний торговельно-економічний університет

Чернівецький торговельно-економічний інститут

Кафедра обліку і аудиту

КУРСОВА РОБОТА

(ПРОЕКТ)

|

з дисципліни Фінансовий облік на тему: «Облік основних засобів в системі управління ефективністю використання матеріально-технічної бази підприємства» |

|

||||||||||||||||||||||

спеціальності 6030509 «Облік і аудит»

спеціальності 6030509 «Облік і аудит»  Аксинті Я.Г.

Аксинті Я.Г.  Столяр Л.Г.

Столяр Л.Г.  Лучик С.Д

Лучик С.Д ЗМІСТ

Вступ. 3

1. Організація обліку основних засобів на підприємстві 5

2. Облік надходження основних засобів. 12

3. Облік вибуття основних засобів. 18

4. Облік ремонту, амортизації і зносу основних засобів. 21

5. Шляхи удосконалення обліку основних засобів. 27

Висновки. 29

Список використаних джерел. 30

Додатки. 35

ВСТУП

Основні засоби мають значну частку в загальній сумі активів підприємства, є одним із найважливіших об"єктів фінансового обліку, що потребує контролю за їхнім рухом, організації синтетичного й аналітичного обліку, визначення зносу (амортизації), проведення ремонту, модернізації, оновлення застарілих і технічно недосконалих об"єктів. За допомогою таких засобів людина впливає на предмет праці з метою трансформування вхідних матеріальних ресурсів у готовий продукт.

Актуальність обраної теми зумовлена тим фактом, що бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних засобів та інших засобів праці. Велике значення в управлінні виробничою діяльністю кожного підприємства має поінформованість про наявність засобів праці та постійний контроль за їх ефективним використанням. Цьому сприяє добре побудований облік основних засобів.

Вагомий внесок у розробку теоретичних основ та методологічних підходів до проблеми обліку основних засобів зробили провідні вчені-економісти: Бабіч В.В., Бутинець Ф.Ф., Жилкіна Л.В., Лишиленко О.В., Нападовська Л. В., Садовська І. Б., Сук Л.К., Ткаченко Н.М. та інші. Однак, викладені ними результати досліджень щодо покращення обліково-аналітичного забезпечення управління основними засобами є недостатнім і тому потребують удосконалення і уточнення.

Мета курсової роботи - дослідити системи бухгалтерського обліку основних засобів на ТОВ «Поліграф-Сервіс» та розробити рекомендації щодо їх вдосконалення.

Виходячи із мети курсової роботи, основні завдання дослідження є:

• вивчення класифікації та оцінки основних засобів;

• дослідити порядок документального оформлення операцій з основними засобами та синтетичний, аналітичний облік;

• розглянути методи нарахування амортизації основних засобiв;

• доцільність процесу ремонту, модифікації, дообладнання, переоцінки, інвентаризації та вибуття об’єкта основних засобів;

• надати рекомендації щодо вдосконалення ведення бухгалтерського обліку основних засобів.

Предметом дослідження є організаційні, методологічні та інформаційні проблеми обліку основних засобів, з метою ефективного управління основними засобами.

Об"єктом дослідження курсової роботи є облік основних засобів на ТОВ «Поліграф-Сервіс». Предметом діяльності підприємства є надання поліграфічних послуг.

Для розкриття сутності теми дослідження використовувались загальнонаукові методи дослідження: індукції та дедукції, аналіз та синтез, інформаційне моделювання, порівняння, розрахунково-аналітичний та графічний методи.

Інформаційною основою дослідження стали законодавчі, нормативно – правові акти з бухгалтерського обліку, наукова та періодична література, первинні документи, облікові і звітні дані «Поліграф-Сервіс».

Аналіз показників діяльності ТОВ «Поліграф-Сервіс за 2014-2015 рр. наведено в додатку А.

1. Організація обліку основних засобів на підприємстві

Для здійснення виробничої діяльності підприємствам потрібні основні засоби або, інакше кажучи, засоби праці. Від предметів праці вони відрізняються тим, що багаторазово беруть участь у процесі виробництва, зберігають при цьому свою натуральну форму, поступово зношуються і частинами переносять свою вартість на виготовлену продукцію або виконану роботу. Під впливом засобів праці предмети праці змінюють свої фізико-хімічні властивості перетворюючись на кінцеву готову продукцію.

В економічній літературі часто зустрічається ототожнення понять «основні засоби»і «основні фонди».

Під фондами, як відомо, розуміють джерела утворення господарських засобів підприємства, якими є статутний капітал, резервний капітал, прибуток та інші джерела, що відображаються в пасиві балансу.

Стосовно основних засобів більш правильно застосовувати поняття «засоби», бо саме вони становлять частину активів підприємства.

Як економічна категорія основні засоби - це засоби праці, які мають вартість і функціонують на підприємстві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції та платні послуги частинами в міру спрацювання [36].

На ТОВ «Поліграф-Сервіс» методологічні основи обліку та формування первинних даних про основні засоби визначаються Положенням (стандарти) бухгалтерського обліку 7 «Основні засоби».

Згідно з ПсБО 7, основні засоби - це матеріальні активи, які підприємство/установа утримує з метою використання їх у процесі виробництва/діяльності або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більший одного року (або операційного циклу, якщо він довший за рік) [6].

В обліковій літературі можна зустріти багато різних понять, пов"язаних із основними засобами, проте, слід враховувати, що кожна з них має самостійне значення та власне тлумачення (Дод. П).

Більшість авторів під “основними засобами” розуміють матеріальні активи підприємства. Деякі автори ототожнюють поняття “основні засоби” та “основні фонди” зазначаючи, що вони є засобами праці які використовуються у виробництві протягом тривалого часу. Інші автори вважають, що основні засоби – це матеріальні активи, що використовуються лише у виробничому процесі, тобто більш ні на що вони впливу не мають, а це є невірним тлумаченням, адже основні засоби використовуються підприємством у всій його господарській діяльності.

Всі джерела вказують на те, що основні засоби повинні використовуватися тривалий час (а саме більше одного року чи одного операційного циклу). В податковому законодавстві основні засоби мають вартісну межу, що становить 6000 грн., а в бухгалтерському обліку вартісну межу підприємство встановлює власноруч і зазначає її в обліковій політиці підприємства.

Економіко-правовий аналіз нормативної бази наведено в додатках Б, В.

Об"єкт основних засобів - закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з"єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством/установою [6].

На «Поліграф-Сервіс» об"єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

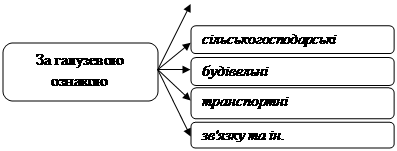

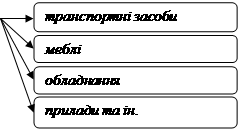

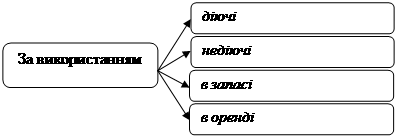

Основні засоби в Україні можна згрупувати за їх функціональним призначенням, за галузевою ознакою, за речовим натуральним характером, за використанням, за ознакою належності (рис. 1.1) [22 с.47-50].

|

|||

|

|||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

Рис. 1.1 Класифікація основних засобів

Для цілей бухгалтерського обліку основні засоби класифікуються за певними групами і за цими групами встановлені відповідні коди (шифри) (табл. 1.1) [12].

Таблиця 1.1

Групи основних засобів[12].

|

Синтетичний рахунок першого порядку |

Субрахунки |

Сфера |

||

|

Код |

Назва |

Код |

Назва |

|

|

Клас 1. Необоротні активи |

||||

|

10 |

Основні |

100 |

Інвестиційна нерухомість |

Усі

види |

|

101 |

Земельні ділянки |

|||

|

102 |

Капітальні витрати на поліпшення земель |

|||

|

103 |

Будинки та споруди |

|||

|

104 |

Машини та обладнання |

|||

|

105 |

Транспортні засоби |

|||

|

106 |

Інструменти, прилади та інвентар |

|||

|

107 |

Тварини |

|||

|

108 |

Багаторічні насадження |

|||

|

109 |

Інші основні засоби |

|||

Перша класифікація має більш загальний характер, оскільки групує основні засоби за певними ознаками, а друга - детальніше описує основні засоби, поділяє їх на субрахунки, показує сферу застосування. Необхідно використовувати дану класифікацію на підприємстві для кращого розуміння теорії основних засобів і правильного оформлення фінансової звітності.

Кожен об"єкт основних засобів має кілька вартісних оцінок, що зумовлено їхнім тривалим функціонуванням, спрацюванням і зношенням.

Оцінка основних засобів на підприємстві ТОВ «Поліграф-Сервіс», залежно від моменту її проведення та стану засобів, може здійснюватися за такими видами:

- первісна вартість;

- переоцінена вартість;

- залишкова вартість;

- справедлива вартість;

- вартість, яка амортизується;

- ліквідаційна вартість.

Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Первісна вартість об"єкта основних засобів складається з таких витрат:

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв"язку з придбанням (отриманням) прав на об"єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв"язку а придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів;

- витрати на установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов"язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Первісна вартість основних засобів збільшується на суму витрат, пов"язаних з поліпшенням об"єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісне очікуваних від використання об"єкта. Первісна вартість основних засобів зменшується у зв"язку з частковою ліквідацією об"єкта основних засобів [32 с. 312].

Переоцінена вартість - вартість необоротних активів після їх переоцінки.

Залишкова вартість - різниця між первісною(переоціненою) вартістю та сумою зносу основних засобів.

Справедлива вартість - ринкова вартість, визначена шляхом експертної оцінки, яку, як правило, визначають професійні оцінювачі

Вартість, яка амортизується, - первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку півдприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією) [34 с. 218].

Приватне товариство з обмеженою відповідальністю «Поліграф-Сервіс» є самостійним господарюючим суб’єктом, яке повністю належить на праві приватної власності засновнику, громадянину України Нейланду Геннадію Робертовичу, зареєстроване 19.07.1999 року Виконавчим комітетом Чернівецької міської ради. Предметом діяльності підприємства є надання поліграфічних послуг (Дод. Д ).

ТОВ «Поліграф-Сервіс» використовує таку форму організації бухгалтерського обліку: введення до штату підприємства посади бухгалтера. Тобто, введення бухгалтерського обліку на підприємстві забезпечує головний бухгалтер.

Обліковий апарат ТОВ «Поліграф-Сервіс» складається з головного бухгалтера, яка зобов’язана вести бухгалтерський облік на підприємстві та відповідати за правильність його ведення.

ТОВ «Поліграф-Сервіс» використовує спрощену форму бухгалтерського обліку, яка передбачає використання відомостей. Для кожного рахунку чи групи рахунків призначена конкретна відомість. На підставі первинних і зведених документів у ній роблять запис за дебетом і кредитом відповідних рахунків. Записи проводять у міру надходження документів.

Для обліку підприємство використовує програмний продукт «1C бухгалтерія 7.7», що дозволяє автоматично і безупинно виконувати обліково-обчислювальні роботи, накопичувати інформацію про здійснення господарських операцій, формувати допоміжні документи і звітність з синтетичного обліку.

Зміст облікової політики ТОВ «Поліграф-Сервіс» затверджений спеціальним наказом про облікову політику. Уповноваженою особою за розробку, формування та здійснення облікової політики є головний бухгалтер, а керівник після підписання несе відповідальність за її зміст (Дод. И). Відповідно до облікової політики ТОВ «Поліграф-Сервіс» використовує прямолінійний метод нарахування амортизації.

Для ведення бухгалтерського обліку підприємство ТОВ «Поліграф-Сервіс» розробила та використовує такий робочий план рахунків (Дод. К).

2. Облік надходження основних засобів

Підприємство стає власником основних засобів внаслідок їх придбання за кошти, обміну на інші активи, одержання від учасників як внеску до статутного капіталу, безоплатного отримання або самостійного виготовлення.

Обліковують основні засоби за кожним інвентарним об"єктом. Для індивідуального обліку об"єкти нумерують, тобто присвоюють їм інвентарні номери.

Інвентарний номер наносять на об"єкт фарбою, прикріплюють у вигляді металевого жетона або іншим способом. Номер, присвоєний об"єкту, як правило, зберігається за ним протягом всього періоду перебування в господарстві. Його вказують у всіх первинних документах з обліку наявності, руху та ремонту основних засобів. Інвентарний номер об"єкта, що вибув, не присвоюють іншому об"єкту.

Надходження основних засобів обов"язково повинно бути відображено в тому чи іншому первинному документі.

Підприємство ТОВ «Поліграф-Сервіс» для оприбуткування основних засобів використовує такі типові форми документів:

- 03-1 “Акт приймання-передачі (внутрішнього переміщення) основних засобів”;

- 03-2 “Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об"єктів”;

- 03-3 “Акт на списання основних засобів”;

- 03-6 “Інвентарна картка обліку основних засобів”;

- 03-9 “Інвентарний список основних засобів ”.

Для оформлення зарахування до складу основних засобів окремих об’єктів, та обліку введення їх в експлуатацію застосовується “Акт приймання передачі (внутрішнього переміщення) основних засобів” (форма № 03-1).

При оформлені приймання основних засобів на ТОВ «Поліграф-Сервіс» акт складається в одному примірнику на кожний окремий об’єкт приймальною комісією, призначеною розпорядженням (наказом) керівника підприємства (організації). Акт після його оформлення з прикладеною технічною документацією, що відноситься до даного об’єкта, передається до бухгалтерії підприємства, підписується головним бухгалтером та затверджується керівником підприємства (організації) або особами, на те уповноваженими (Дод. Л).

В акті вказують найменування об’єкта основних засобів, рік спорудження або дату випуску, коротку характеристику об’єкта, його первісну вартість, присвоєний інвентарний номер, місце використання та інші відомості, необхідні для синтетичного та аналітичного обліку основних засобів.

Для обліку всіх видів основних засобів, що надійшли в експлуатацію, у бухгалтерії ТОВ «Поліграф-Сервіс» застосовується “Інвентарна картка обліку основних засобів” (форма № 03-6). Форма містить дані про технічні особливості об"єкта, норми амортизаційних відрахувань та ін.

В розділі “Коротка індивідуальна характеристика об’єкта” записуються тільки основні якісні та кількісні показники об’єкта, а також найважливіші прибудови, пристосування та приналежності, що відносяться до нього, обмежуючись двома-трьома найбільш важливими для даного об’єкта якісними показниками виключаючи дублювання даних, що є на підприємстві, технічної документації на даний об’єкт (Дод. М).

Треба зазначити, що надання об’єкту основних засобів інвентарного номера здійснюється як правило спираючись на номер бухгалтерського рахунку і субрахунку, на якому обліковується об’єкт. Наприклад, візьмемо лемінатор конвертний NPH, який за інформацію вищенаведених документів даного пункту було оприбутковано до складу основних засобів на ТОВ «Поліграф-Сервіс». Як бачимо, його інвентарний номер (105) ці перші три цифри (номер рахунку і субрахунку — 105), але якщо були і наступні цифри вони вказували на номер даного об’єкта основних засобів у сукупності йому подібних.

Для пооб’єктного обліку основних засобів за місцем їх знаходження (експлуатації) по матеріально-відповідальних особах на ТОВ «Поліграф-Сервіс» ведуть “Інвентарний список основних засобів” (форма № 03-9).

Типова форма “Інвентарний список основних засобів” (форма № 03-9), яка ведеться за місцем їх знаходження, експлуатації, наведена у додатку Н.

При документальному оформленні господарських операцій та пов"язаних з ними змін на підприємстві відбувається рух облікової інформації між первинною документацією, регістрами синтетичного й аналітичного обліку та звітністю.

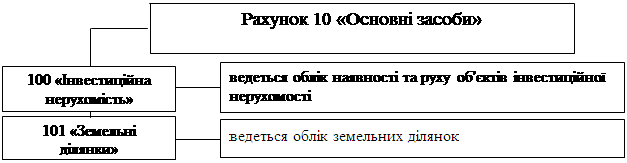

На ТОВ «Поліграф-Сервіс» синтетичній облік основних засобів ведеться на рахунку 10 «Основні засоби», який призначений для обліку й узагальнення інформації про наявність і рух як власних основних засобів, так і одержаних за умов фінансового лізингу, а також орендованих цілісних майнових комплексів,

По дебету рахунка 10 «Основні засоби» відображаються:

— надходження основних засобів (придбаних, створених, безоплатно отриманих), зарахованих на баланс підприємства;

— сума витрат, яка пов’язана з поліпшенням об"єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об"єкта;

— сума дооцінки вартості об"єкта основних засобів

— сума створеного забезпечення.

По кредиту рахунка 10 «Основні засоби» відображаються:

— вибуття основних засобів внаслідок реалізації, ліквідації, безоплатної передачі іншим підприємствам;

— часткова ліквідація;

— сума уцінки вартості основних засобів.

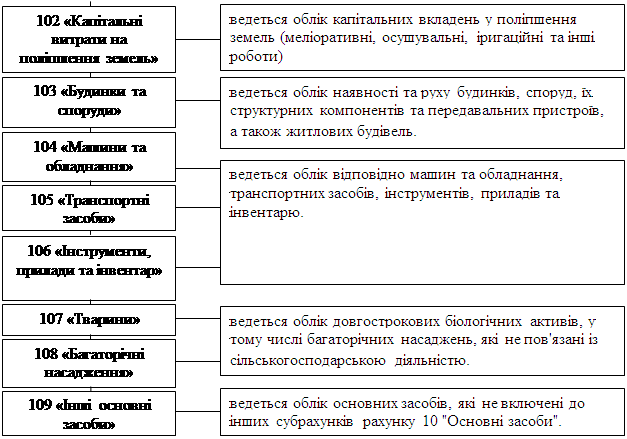

Рахунок 10 «Основні засоби» ведеться за субрахунками (рис.2.1).

|

Рис.

2.1 Характеристика субрахунків рахунка 10 «Основні засоби»

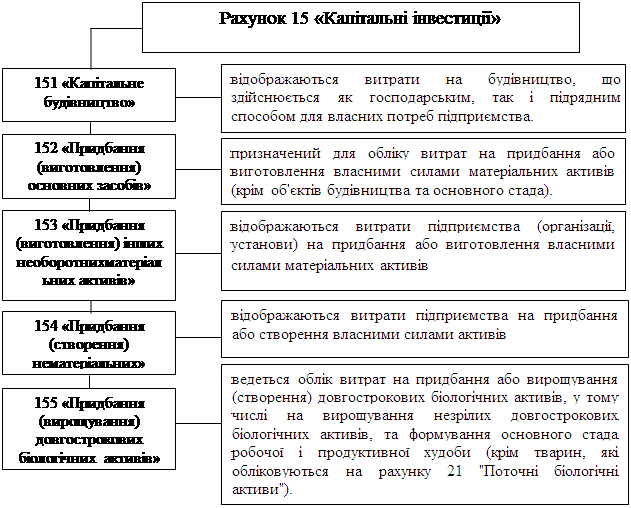

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів ТОВ «Поліграф-Сервіс» використовує 15 рахунок «Капітальні інвестиції».

За дебетом рахунку 15 «Капітальні інвестиції» відображається збільшення зазнаних витрат на придбання або створення матеріальних та нематеріальних необоротних активів, за кредитом - їх зменшення (введення в дію, прийняття в експлуатацію придбаних або створених нематеріальних активів тощо)

Рахунок 15 “Капітальні інвестиції” має такі субрахунки (рис.2.2).

Рис. 2.2 Характеристика субрахунків рахунка рахунка 15 «Капітальні інвестиції»

Аналітичний облік капітальних інвестицій ведеться за видами основних засобів, інших необоротних матеріальнихактивів, а також окремими об’єктами капітальних вкладень (інвентарними об’єктами). Визначена за даними аналітичного обліку первісна вартість об"єкта списується в дебет відповідного рахунка з обліку необоротних активів

Підставою для списання первісної вартості об"єкта з кредиту рахунку "Капітальні інвестиції" є акт приймання-передачі, складений комісією, що визначена наказом керівника підприємства, і затверджений останнім [20].

Для обліку господарських операцій, пов´язаних з надходженням основних засобів, складають відповідну кореспонденцію рахунків (табл. 2.1).

Таблиця 2.1.

Основна кореспонденція рахунків з обліку надходження основних засобів на ТОВ «Поліграф-Сервіс» за січень 2013р.

|

№ |

Зміст операції |

Сума, грн |

Типова кореспонденція рахунків |

Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» |

||

|

Д-т |

К-т |

Д-т |

К-т |

|||

|

1 |

Одержано лемінатор від постачальника |

4505,63 |

152 |

631 |

1520 |

631 |

|

2 |

Сума податкового кредиту |

901,13 |

641 |

631 |

641 |

631 |

|

3 |

Сплачено постачальнику |

4505,63 |

631 |

311 |

631 |

311 |

|

6 |

Витрати з доставки і монтажу лемінатора |

- |

152 |

685 |

1520 |

685 |

|

7 |

Сума податкового кредиту |

- |

641 |

685 |

641 |

685 |

|

8 |

Зарахування об’єкта до складу основних засобів |

4505,63 |

117 |

152 |

117 |

1520 |

Капітал матеріалізований в основні засоби або, точніше, в матеріальну-технічну базу підприємства відіграє важливу роль. Адже виробничий процес в індустріальних та постіндустріальних державах неможливо уявити без такої складової, як основні засоби — технічну базу підприємства. Саме вони визначають сучасний рівень виробництва та його ефективність. Механізація та автоматизація виробничих процесів вивільняє людей від важкої рутинної роботи,здешевлює виробництво продукції, підвищує її якість.

3. Облік вибуття основних засобів

Вибуття об"єктів основних засобів (списання з балансу) відбувається внаслідок їх продажу, ліквідації, безоплатної передачі, внеску до статутного капіталу, обміну при бартерних операціях, нестачі або невідповідності критеріям визнання активом.

Фінансовий результат від вибуття об"єктів основних засобів визначається як різниця між доходом від вибуття і собівартістю (за вирахуванням непрямих податків і витрат, пов"язаних з вибуттям) і залишковою вартістю основних засобів.

У разі часткової ліквідації об"єкта основних засобів його первинна (переоцінена) вартість та знос зменшуються відповідно на суму первинної (переоціненої) вартості та зносу ліквідованої частини об"єкта.

Вибуття основних засобів на ТОВ «Поліграф-Сервіс» відбувається у таких випадках: безкоштовна їх передача іншим підприємствам, ліквідація внаслідок непридатності для подальшої експлуатації через стихійне лихо (пожежа, повінь), реалізацію, заміну застарілого обладнання машин новими, продуктивнішими в разі нестачі.

Для оформлення операцій з вибуття основних засобів (крім автотранспортних засобів) ТОВ «Поліграф-Сервіс» при повному або частковому їх списанні основних засобів застосовує “Акт на списання основних засобів” (форма № 03-3). В ньому вказується причина вибуття, первинна вартість об"єкта, що вибуває, сума нарахованого зносу, залишкова вартість, витрати, пов"язані з вибуттям, (реалізацією, ліквідацією), а також сума одержаного доходу (Дод. П).

Акт складається у двох примірниках комісією, призначеною керівником підприємства, установи, організації, затверджується керівником підприємства (організації) або особою, на те уповноваженою. Перший примірник акта передають до бухгалтерії, другий залишається у особи, відповідальної за зберігання основних засобів та є підставою для здачі на склад запчастин, що залишилися в результаті їх списання, а також матеріалів, металобрухту і т.п.

Витрати по списанню, а також вартість матеріальних цінностей, що надійшли від зносу та розборки будинків, споруд, демонтажу обладнання і т.п. відображають в акті в розділі “Розрахунок результатів списання об’єктів”.

Для визначення об"єктів, які підлягають списанню, та оформлення необхідної документації на списання основних засобів за наказом керівника підприємства або власника створюють комісії. Вони здійснюють безпосередній огляд об"єкта, встановлюють причини списання, визначають можливість використання окремих вузлів, деталей, матеріалів об"єкта, який списують, складають акти на списання основних засобів і подають їх (відповідно) на розгляд правлінню, керівнику чи власнику підприємства. При цьому комісія використовує відповідні документи: технічні паспорти, акти аварії машин та ін.

Якщо основні засоби списують через стихійне лихо, передчасне зношення, аварії, то до актів додають копії документів, де вказані причини списання із зазначенням заходів, яких вжито щодо винуватця [28].

Після затвердження актів основні засоби розбирають і списують. Всі матеріальні цінності, одержані від ліквідації об"єктів, оприбутковують за цінами можливого їх використання або реалізації.

Оформлені та затверджені в установленому порядку акти на списання основних засобів передають у бухгалтерію підприємства, де на їх основі провадять списання об"єктів.

На ТОВ «Поліграф-Сервіс» об"єкти, що вибули, списують за первісною вартістю за кредитом рахунку 10 “Основні засоби” або 11 “Інші необоротні матеріальні активи” за дебетом рахунків 13 “Знос (амортизація) необоротних активів” - на суму зносу об"єкта, який вибуває, і дебету рахунку 97 “Інші витрати” - на залишкову вартість об"єкта. Витрати, пов"язані з вибуттям основних засобів, відносять у дебет рахунку 97, а доходи, одержані від вибуття основних засобів, показують за кредитом рахунку 74 “Інші доходи” .

Для обліку господарських операцій, пов´язаних з надходженням основних засобів, складають відповідну кореспонденцію рахунків (табл. 3.1)

Таблиця 3.1

Основна кореспонденція рахунків з обліку вибуття основних засобів на ТОВ «Поліграф-Сервіс» за квітень 2016р

|

№ |

Зміст операції |

Сума, грн |

Типова кореспонденція рахунків |

Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» |

||

|

Д-т |

К-т |

Д-т |

К-т |

|||

|

1 |

Списано залишкову вартість обладнання |

428,95 |

976 |

10 |

976 |

104 |

|

2 |

Списано нарахований знос |

2350,05 |

131 |

10 |

131 |

104 |

|

3 |

Нараховано заробітну плату працівникам, що здійснювали демонтаж |

− |

976 |

661 |

976 |

661 |

|

4 |

Здійснено нарахування на заробітну плату |

− |

976 |

651 |

976 |

651 |

|

5 |

Оприбутковано запасні частини в результаті ліквідації |

− |

207 |

746 |

207 |

746 |

|

6 |

Оприбутковано металобрухт в результаті ліквідації |

− |

209 |

746 |

209 |

746 |

Кожне підприємство прагне раціональніше використовувати наявні основні засоби. Якщо основні засоби йому мало потрібні, неефективно використовуються, то це призводить до замороження коштів, зниження фондовіддачі. Підприємство має право списувати з балансу морально застаріле, зношене і не придатне для дальшого використання устаткування, транспортні засоби, інвентар та інструмент, якщо відновлення цього майна не можливе, економічно не вигідне або воно не може бути реалізоване.

4. Облік ремонту, амортизації і зносу основних засобів

Одним із найважливіших факторів підвищення ефективності виробництва є забезпеченість підприємства основними засобами. Для підтримки основних засобів у робочому стані власникові підприємства потрібно виділяти кошти на поточний і капітальний ремонти, технічне обслуговування, модернізацію, реконструкцію та інші види поліпшень.

Під поняттям модернізації розуміють поліпшення технічних параметрів устаткування з метою збільшення строку корисної експлуатації або виробничої потужності [31].

Щодо поняття ремонту, то законодавство чітко його не визначає.

Значення цього слова можна знайти у відомчих актах. У листі Держбуду України «Про віднесення ремонтно-будівельних робіт до капітального й поточного ремонтів» надано визначення термінів:

– поточний ремонт – комплекс ремонтно-будівельних робіт, що передбачає систематичну й своєчасну підтримку експлуатаційних якостей і попередження передчасного зношування конструкцій та інженерного устаткування;

– капітальний ремонт – комплекс ремонтно-будівельних робіт, що передбачає заміну, відновлення й модернізацію конструкцій і устаткування будов у зв’язку з їх фізичною зношеністю й руйнуванням, поліпшення експлуатаційних показників, а також поліпшення планування будови і благоустрою території без зміни будівельних габаритів об’єкта [20].

Поліпшення основних засобів спрямована на підвищення їх техніко-економічних можливостей. До господарських операцій належать:

· модифікація, модернізація об´єкта основних засобів з метою подовження терміну його корисної експлуатації або збільшення його виробничої потужності;

· впровадження ефективнішого технологічного процесу,що сприяє зменшенню первісно оцінених виробничих витрат;

· реконструкція (добудова) будівлі, що сприяє збільшенню кількості місць (площі) будівлі, обсягів та/або якості виконуваних робіт (послуг)чи умов їх виконання;

· заміна окремих частин устаткування або дообладнаннядля підвищення якості продукції (робіт, послуг) [26 с.319].

Рішення про характер і ознаки виконуваних підприємством робіт оформляють розпорядчим документом – наказом або розпорядженням керівника.

Приймання-здавання основних засобів для виконання ремонту, реконструкції та модернізації на ТОВ «Поліграф-Сервіс»оформлюється «Актом приймання здавання відремонтованих, реконструйованих та модернізованих об’єктів» (типова форма № ОЗ-2).

Цей акт підписують уповноважений представник підрозділу, що виконав ремонт, і представник підрозділу, до якого передається відремонтований об’єкт. Крім того, акт повинен підписати головний бухгалтер і затвердити керівник або уповноважена ним особа. Якщо капітальний ремонт реконструкцію чи модернізацію виконує стороннє підприємство, то вказаний акт складається у двох примірниках. Він підписується уповноваженим представником підприємства — власника (чи орендаря) об’єкта і представником підприємства, яке виконало ремонт. Акт підписується також головним бухгалтером і затверджується керівником підприємства, якому належить об’єкт чи уповноваженою особою. Другий примірник акта передають підприємству, що виконало ремонт, реконструкцію чи модернізацію.

Власник відремонтованого об’єкта на підставі акта заносить дані про зроблений ремонт до інвентарної карти і технічного паспорта об’єкта, якщо в результаті ремонту, реконструкції чи модернізації змінилися його технічні характеристики (Дод. Р).

Для обліку господарських операцій, пов´язаних з поліпшенням основних засобів підрядним способом, складають відповідну кореспонденцію рахунків (табл. 4.1).

Таблиця 4.1

Основна кореспонденція рахунків з обліку ремонтів та поліпшення основних засобів на ТОВ «Поліграф-Сервіс» за січень 2016 р.

|

№ з/п |

Зміст операції |

Сума, грн. |

Кореспонденція рахунків |

Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» |

||

|

Д-т |

К-т |

Д-т |

К-т |

|||

|

1 |

Здійснено капітальний ремонт об’єкта основних засобів підрядним способом |

450 |

152 |

631 |

1520 |

631 |

|

2 |

Відображено ПДВ |

90 |

644 |

631 |

644 |

631 |

|

3 |

Збільшено первісну вартість об’єкта основних засобів |

450 |

10 |

152 |

10 |

1520 |

|

4 |

Оплачено ремонт об’єкта основних засобів |

540 |

631 |

311 |

631 |

311 |

У процесі експлуатації основні засоби, зберігаючи свою первинну фізичну форму, поступово зношуються (фізично, морально), передаючи частками свою вартість на собівартість заново створеного продукту. З метою накопичення коштів для повного відновлення зношених об"єктів вартість зношуваної частки основних засобів у вигляді амортизаційних відрахувань включається до затрат виробництва або обігу.

Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби» амортизацію визначено як систематичний розподіл вартості об"єкта основних засобів, яка підлягає амортизації, протягом строку його корисного використання.

Об"єктом амортизації на ТОВ «Поліграф-Сервіс» є основні засоби, які мають обмежений строк корисного використання.

Строком корисної експлуатації основних засобів є період, протягом якого підприємство передбачає використовувати відповідний об"єкт, або кількість одиниць продукції (послуг), які підприємство очікує одержати від його використання. Строк корисного використання об"єктів основних засобів визначається самим підприємством [33].

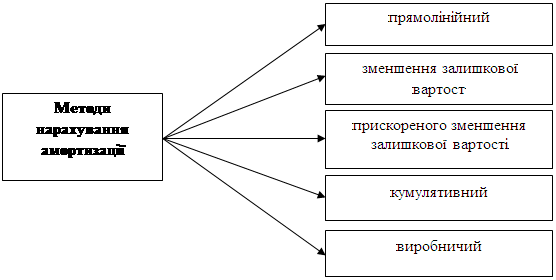

Амортизація об’єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання, за одним з методів, наведених на рис. 4.1 [30].

Рис. 4.1 Методи нарахування амортизації

ТОВ «Поліграф-Сервіс» використовує прямолінійний метод нарахування амортизації .

Перевагою такого методу є простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує порівнянність собівартості продукції з доходом від реалізації. Проте при цьому методі не враховується моральний знос, різні виробничі потужності основних засобів у різні роки їх експлуатації.

Нарахування амортизації відображено у відомості (Дод. С)

Таким чином, у процесі виробництва відбувається кругообіг вартості основних засобів. Так, їх вартість у вигляді амортизаційних відрахувань включається в собівартість виробленої продукції. У процесі її реалізації надходить виручка. Частина цієї виручки є відшкодуванням зношених основних засобів і спрямовується на капітальні вкладення для оновлення основних засобів.

Необхідно розрізняти терміни "знос" і "амортизація". їх використовують для пояснення одного і того ж явища, проте вони відображають різні процеси. Якщо знос означає поступову втрату вартості (тобто втрату фізичних і моральних якостей) основних засобів у процесі виробництва, то амортизація показує поступове перенесення вартості основних засобів у міру їх зносу на новостворюваний продукт [14].

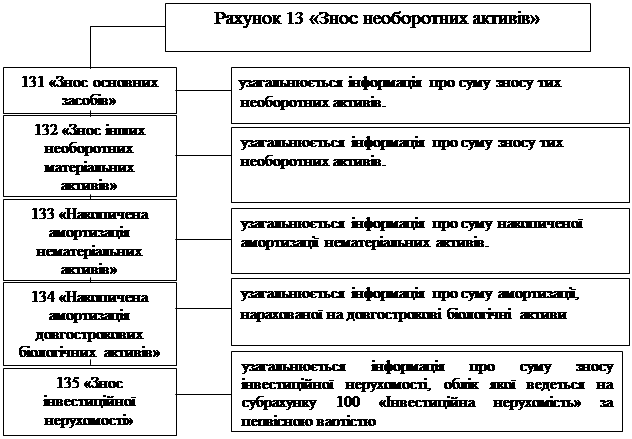

Для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних активів, що підлягають амортизації, передбачено пасивний контрактивний рахунок 13 «Знос (амортизація) необоротних активів». За кредитом рахунку 13 відображається нарахування амортизації необоротних активів, а за дебетом її зменшення.

Рахунок 13 «Знос необоротних активів» має такі субрахунки (рис. 4.2)

Рис. 4.2 Характеристика субрахунків рахунка рахунка 13 «Знос необоротних активів»

Розглянемо кореспонденцію рахунків з обліку нарахування амортизації основних засобів (табл. 4.2).

Таблиця 4.2.

Кореспонденція рахунків за обліком нарахування амортизації основних засобів на ТОВ «Поліграф-Сервіс» за листопад 2015 р.

|

№ з/п |

Зміст операції |

Сума, грн. |

Кореспонденція рахунків |

Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» |

||

|

Д-т |

К-т |

Д-т |

К-т |

|||

|

1 |

Нарахована амортизація основних засобів, безпосередньо пов"язаних з виробництвом |

125,16 |

23 |

131 |

23 |

131 |

|

2 |

Нарахована амортизація основних засобів, пов"язаних з придбанням або виготовленням основних засобів |

- |

152 |

131 |

152 |

131 |

|

3 |

Нарахована амортизація основних засобів загальновиробничого призначення |

- |

91 |

131 |

91 |

131 |

|

4 |

Нарахована амортизація основних засобів адміністративного призначення |

- |

92 |

131 |

92 |

131 |

|

5 |

Нарахована амортизація основних засобів, пов"язаних зі збутом продукції (робіт, послуг) |

- |

93 |

131 |

93 |

131 |

Отже, витрати, пов´язані з поліпшенням основних засобів (модернізації, модифікації, добудовою, дообладнення реконструкцією), зумовлюють збільшення майбутніх економічних вигод, первісно очікуваних від використання об´єкта.

Такий висновок пояснюється тим, що в результаті поліпшення основних засобів продовжується очікуваний термін корисного використання об´єкта, збільшується кількість та/або поліпшується якість продукції( робіт, послуг), яку виробляє (надає) поліпшений об´єкт.

5. Шляхи удосконалення обліку основних засобів

На сучасному етапі розвитку в Україні відбувається формування ринкових відносин, що вимагає розробки відповідного господарського механізму, докорінних змін у його функціонуванні та гармонізації інтересів усіх зацікавлених сторін.

Від того наскільки ефективно використовуються наявні засоби праці, від їх відповідності сучасному етапу розвитку міжнародна торгівля послугами (МТП), залежать і загальні результати роботи підприємства, створення принципово нових підходів до управління підприємством в цілому та основними засобами зокрема.

Вивчення теоретичних положень, опублікованих праць вітчизняних і зарубіжних вчених, практики діяльності підприємств свідчить, що облік основних засобів в останній час дещо ускладнився, а ряд проблем негативно впливають на процес управління виробництвом, знижуючи ефективність використання основних засобів. До кола таких проблем можна віднести різні підходи до термінології та визначення сутності основних засобів у фінансовому обліку й системі оподаткування, принципів оцінки основних засобів, проблеми вдосконалення системи амортизації, підвищення інформативності первинних документів з обліку основних засобів, а також аналізу ефективності використання основних засобів і можливості її прогнозування.

Недоліком на ТОВ «Поліграф-Сервіс» є використання застарілого програмного продукту «1C бухгалтерія 7.7». Рекомендуємо використовувати програмний продукт “1С: Бухгалтерія 8”, який є універсальною програмою масового призначення для автоматизації бухгалтерського і податкового обліку, включаючи підготовку обов"язкової (регламентованої) звітності. Це готове рішення для ведення обліку в організаціях, що здійснюють будь-які види комерційної діяльності: оптову та роздрібну торгівлю, комісійну торгівлю, надання послуг, виробництво і т.д.

1С: Бухгалтерія 8 забезпечує рішення всіх задач, що стоять перед бухгалтерською службою підприємства, якщо бухгалтерська служба повністю відповідає за облік на підприємстві, включаючи, наприклад, виписку первинних документів, облік продажів і т.д. Крім того, інформацію про окремі види діяльності, торгові і виробничі операції, можуть вводити співробітники суміжних служб підприємства, що не є бухгалтерами.

ВИСНОВКИ

У ході написання курсової роботи були розкриті поставлені задачі і питання. Ретельно вивчили питання, пов"язані з визначенням основних засобів, їх класифікацією і методикою аналізу використання основних засобів.

Дослідили порядок документального оформлення та синтетичного. аналітичного обліку. Облік основних засобів на ТОВ «Поліграф-Сервіс» ведеться згідно ПСБО7. Первинний облік ведеться належним чином, на бланках типової форми.

Вивчено поняття основних засобів підприємства, які являють собою товарно-матеріальні цінності, які протягом тривалого періоду часу зберігають свою речовинно-натуральну форму, зношуються поступово і переносить свою вартість на готову продукцію або послуги по частинах. Основні засоби можна класифікувати за такими ознаками: за функціональним призначенням; по використанню; за належністю; за характером участі у виробничому процесі; по речовинно-натуральному складу. Основні засоби можна класифікувати за такими ознаками: за функціональним призначенням; по використанню; за належністю; за характером участі у виробничому процесі; по речовинно-натуральному складу.

В управлінні основними засобами використовується диференційована система вартісних оцінок, базовими з яких є первісна, відновлювальна, залишкова та ліквідаційна вартість. У процесі експлуатації основні засоби зношуються і відшкодовуються за допомогою амортизації. Відповідно до облікової політики ТОВ «Поліграф-Сервіс» використовує прямолінійний метод нарахування амортизації

ТОВ «Поліграф-Сервіс» використовує спрощену форму бухгалтерського обліку, яка передбачає використання відомостей. Для кожного рахунку чи групи рахунків призначена конкретна відомість. На підставі первинних і зведених документів у ній роблять запис за дебетом і кредитом відповідних рахунків. Записи проводять у міру надходження документів.

Встановили, що на ТОВ «Поліграф-Сервіс» синтетичній облік основних засобів ведеться на рахунку 10 «Основні засоби», який призначений для обліку й узагальнення інформації про наявність і рух як власних основних засобів, так і одержаних за умов фінансового лізингу, а також орендованих цілісних майнових комплексів.

Аналітичний облік основних засобів ведуть по інвентарних об’єктах в одному примірнику і зберігаються у бухгалтерії господарства.

В результаті аналізу бухгалтерської звітності ТОВ «Поліграф-Сервіс» необхідно відзначити, працює не дуже ефективно, не отримує великих прибутків. В 2015 р. чистий дохід від реалізаці продукції (товарів, робіт,послуг) становив 673,7 тис.грн., тоді як в 2014 р. – 602,3 тис. грн. Отже, підприємство стало прибутковішим, не зважаючи на скрутне економічне становище в нашій країні. Собівартість реалізованої продукції (товарів, робіт,послуг) у 2014 р. становила 525,8 тис. грн., а в 2015 р. – 530,2 тис. грн.

Для більш успішного функціонування основних засобів керівництву розглянутого підприємства доцільно проведення наступних заходів:

- удосконалення методику обліку надходження основних засобів у системі аналітичних рахунків, що дозволить спростити систему бухгалтерських записів.

- автоматизувати всі сторони бухгалтерського обліку та закупити універсальну на даний час систему “1С: Бухгалтерія 8”.

- створити власну програму в середовищі Excel – для проведення аналізу ефективності використання основних засобів, яке б дозволяла отримувати аналітичні показники за даними фінансової звітності з представленням інформації в графічному вигляді, що є зручним для керівництва та полегшує процес сприйняття вихідних даних.

- розвернути питання щодо ефективнішого використання наявних об’єктів основних засобів з метою отримання прибутків.

- удосконалити методику обліку витрат на ремонти основних засобів, що підвищить ефективність управління витратами;

- розробити моделі залежності експлуатаційних витрат від віку устаткування, яка дозволить визначити доцільність проведення ремонту основних засобів.

Це дасть змогу удосконалити організацію та методику облік основних засобів, підвищити його інформативність і прогнозувати ефективність використання на підприємстві.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Податковий кодекс (з наступними змінами і доповненнями): за станом на 01.02.2016 №2755-17. [електронний ресурс]. – доступ. – http://zakon3.rada.gov.ua/laws/show/2755-17

2. Про бухгалтерський облік та фінансову звітність в Україні (зі змінами та доповненнями): Закон України прийнятий Верховною Радою України від 16.07.1999 № 996. [електронний ресурс]. – доступ. – http://zakon4.rada.gov.ua/laws/show/996-14

3. Про затвердження Положення про інвентаризацію активів та зобов"язань Мінфін України: Наказ, Положення від 02.09.2014 № 879. [електронний ресурс]. – доступ. – http://zakon3.rada.gov.ua/laws/show/z1365-14

4. Про затвердження Методичних рекомендацій з бухгалтерського обліку основних засобів затверджені наказом Мінфіну від 30.09.2003 р. № 561 [електронний ресурс]. – доступ. – http://zakon.golovbukh.ua/regulations/1521/8199/8200/461727/

5. Національне положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” : Наказ Мінфіну від 07.02.2013 р. № 73. [електронний ресурс]. – доступ. – http://zakon4.rada.gov.ua/laws/show/z0336-13

6. Про затвердження Положення (стандарту) бухгалтерського обліку 7 “Основні засоби” Мінфін України: Наказ, Положення від 27.04.2000 № 92 [електронний ресурс]. – доступ. – http://zakon4.rada.gov.ua/laws/show/z0288-00

7. Про затвердження Положення (стандарту) бухгалтерського обліку 16 “Витрати” затверджене наказом Мінфіну України від 31 грудня 1999 року № 318 із змінами та доповненнями [електронний ресурс]. – доступ. – http://zakon4.rada.gov.ua/laws/show/z0027-00

8. Про облікову політику:Лист Мінфіну України від 21.12.2005 р. № 31-34000-10-5/27793 [електронний ресурс]. – доступ. – http://minfin.kmu.gov.ua/control/uk/publish/article/main?art_id=58984&cat_id=34931&search_param=%E2%B3%E4%F1&searchPublishing=1

9. Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16). Основні засоби IASB; Стандарт, Міжнародний документ від 01.01.2012. [електронний ресурс]. – доступ. – http://zakon5.rada.gov.ua/laws/show/929_014

10. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов"язань і [...] Мінфін України: Інструкція від 30.11.1999 № 291. [електронний ресурс]. – доступ. – http://zakon3.rada.gov.ua/laws/show/z0893-99

11. Бабіч В.В. Фінансовий облік (облік активів): навч. посіб. / В.В. Бабіч, С.В. Сагова. − К.: КНЕУ, 2006. − 252 с. [Електронний ресурс] // Режим доступу: http://www.readbook.com.ua/book/34/870/

12. Бутинець Ф.Ф Бухгалтерський фінансовий облік: підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. – 8-е вид., доп. і перероб. – Житомир: ПП «Рута», 2009. – 912 с.

13. Верхоглядова Н.І, Бухгалтерський фінансовий облік: теорія та практика: навчально-практичний посібник / Н.І. Верхоглядова, В.П. Шило, С.Б. Ільїна та ін. - К.: Центр учбової літератури, 2010. — 536 с.

14. Витрати на ремонт реконструкцію і модернізацію основних засобів у порівнянні з міжнародною практикою [Електронний ресурс] // Режим доступу: http://nauka.kushnir.mk.ua/?p=41892

15. «Все про бухгалтерський облік», бухгалтерська газета № 38 [Електронний ресурс] // Режим доступу: http://www.vobu.com.ua/ukr/crib_categories/index

16. Головко Т.В. Фінансовий облік-1. Підручник / Т.В. Головко. – К.:КНЕУ, 2008. - 416 с.

17. Должанський М.І., Должанський А.М. Бухгалтерський облік в Україні: Навч. посіб. (Рекомендовано МОН України). / М.І.Должанський, А.М. Должанський.− Львів: ЛБІ НБУ, 2003. - 494 с.

18. Жилкіна Л.В. Бухгалтерський облік. Підручник / Л.В. Жилкіна, О.М. Голенко та ін. – К.: КНЕУ, 2012. – 370 с [Електронний ресурс]. – Режим доступу: http://ukrkniga.org.ua/ukrkniga-text/41/57/

19. Завгородній А.Г. Фінансово-економічний словник / А.Г. Завгородній - К: Знання, 2007. - 1072 с.

20. Крупка Я.Д. Фінансовий облік [Текст]: підручник / Я.Д. Крупка, 3.В. Задорожний, Н.Я. Микитюк та ін. − 2-ге вид., доп. і перероб. - К : Кондор-Видавництво, 2013. − 551 с.

21. Кузнєцов В. Великий словник бухгалтера / В. Кузнєцов, О. Михайленко. – [2-ге вид., перероб. і доп.]. – Х.: Фактор, 2005. – 532 с.

22. Лишиленко О.В.Фінансовий облік: Підручник / О.В. Лишиленко. − 2-ге вид., перероб. і доп. − Київ: Центр навчальної літератури, 2008. − 556 с.

23. Нападовської Л. В. Фінансовий облік: підруч. для студентів вищ. Навч. Ф 59 закл. / Л. В. Нападовської − К.: Київ. Нац. торг.- екон. ун-т, 2013. − 700с.

24. Облік надходження основних засобів [Електронний ресурс] // Режим доступу: http://posibnyky.vntu.edu.ua/buh_ob/buhg_1/22.htm

25. Орлова В.К. Фінансовий облік: Навчальний посібник / За ред. В.К. Орлова, М.С. Орлів, С.В. Хоми − К.: ЦУЛ, 2010. − 510 с. [Електронний ресурс] // Режим доступу: http://www.ebooktime.net/book_37_glava_12_2.1_%D0%92%D0%B8%D0%B7%D0%BD%D0%B0%D0%BD%D0%BD%D1%8F,_%D0%BE%D1%86%D1%96%D0%BD.html

26. Особливості обліку амортизації основних засобів [Електронний ресурс] // Режим доступу: http://webcache.googleusercontent.com/search?q=cache:http://lektsii.org/5-27941.html&gws_rd=cr&ei=IRo0V_OaF8aS6QTGpLfIBQ

27. Оформлення первинних документів з обліку основних засобів [Електронний ресурс] // Режим доступу: http://dtkt.com.ua/show/3cid0588.html

28. Плаксієнко В.Я. Бухгалтерський облік у виробничих та агросервісних кооперативах. Підручник для ВНЗ (затв. МОН України) / Л.О. Мармуль, Т.Г. Маренич, Т.Г. Камінська та ін. / За ред. Плаксієнка В.Я .− К. ЦУЛ, 2014. − 448 с. [Електронний ресурс] // Режим доступу: http://pidruchniki.com/1281041960481/buhgalterskiy_oblik_ta_audit/oblik_vibuttya_osnovnih_zasobiv

29. Програма 1С: Бухгалтерія 8 для України [Електронний ресурс] // Режим доступу: http://business-soft.net/uk/1c-accounting.html

30. Садовська І.Б. Бухгалтерський облік: [навч. посіб.] / І. Б. Садовська, Т. В. Божидарнік, К. Є. Нагірська – К.: Центр учбової літератури, 2013. – 688 с.

31. Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. посіб. Рекомендовано МОН / Г.В. Савицька - 3-тє вид., випр. і доп. - К., 2007. - 668 с. [Електронний ресурс] // Режим доступу: http://pidruchniki.com/1924070141338/ekonomika/analiz_vikoristannya_osnovnih_zasobiv

32. Сердюк В.Н. Бухгалтерский облік: навч. Посібник / В.Н. Сердюк. – 9 - е вид., доп. – Донецк: ДонНУ, 2009. – 595 с.

34. Сук Л.К. Фінансовий облік: Навч. посіб. / Л.К. Сук, П.Л. Сук.-3-тє вид., переробл. і доповн. − К.: Знання, 2016. − 663 с.

35. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України / Ткаченко Н.М. - К.: А.С.К., 2004. − 486 c.

36. Ткаченко Н.М. Бухгалтерський фінансовий облік. Оподаткування і звітність: підручник. [Електронний ресурс] // Режим доступу: http://pidruchniki.com/69344/buhgalterskiy_oblik_ta_audit/buhgalterskiy_finansoviy_oblik_opodatkuvannya_i_zvitnist

37. Ткаченко Н.М. Фінансовий облік 2: навчальний посібник / Н.М.Ткаченко, О.В.Борович, І.Л.Цюцяк, А.Л.Цюцяк. – К.: Алерта, 2014 [Електронний ресурс] // Режим доступу: http://pidruchniki.com/1648040364271/buhgalterskiy_oblik_ta_audit/finansoviy_oblik

38. Удосконалення обліку основних засобів в системі управління матеріально-технічною базою підприємства [Електронний ресурс] // Режим доступу: http://nauka.kushnir.mk.ua/?p=33215

39. Хом’як Р.Л. Бухгалтерський облік в Україні: [навч. посібник] / За ред. Р.Л. Хом’як, В.І. Лемішевський. – 6-е вид., доп. і перероб. – Львів: Національний університет “Львівська політехніка”, “Інтелект-Захід”, 2007. – 1200 с.

ДОДАТКИ

Додаток А

Аналіз діяльності ТОВ «Поліграф-Сервіс» за 2014-2015рр.

|

Стаття |

2014 р. |

2015 р. |

Відхилення |

|

|

2014/2015 тис. грн |

2014/2015 % |

|||

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

602,3 |

673,7 |

71,4 |

111,9 |

|

Інші операційні доходи |

- |

- |

- |

- |

|

Інші доходи |

- |

- |

- |

- |

|

Разом чисті доходи |

602,3 |

673,7 |

71,4 |

111,9 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

525,8 |

530,2 |

4,4 |

100,8 |

|

Інші операційні витрати |

43,3 |

141,4 |

98,1 |

326,6 |

|

Інші витрати |

- |

- |

- |

- |

|

Разом витрати |

617,2 |

671,6 |

54,4 |

108,8 |

|

Фінансовий результат до оподаткування |

(14,9) |

2,1 |

12,8 |

14,1 |

|

Податок на прибуток |

- |

- |

- |

- |

|

Чистий прибуток (збиток) |

(14,9) |

2,1 |

12,8 |

14,1 |

Додаток Б

Економіко-правовий аналіз чинної нормативної бази з обліку

ТОВ «Поліграф-Сервіс»

|

№ з/п |

Нормативний документ |

Короткий зміст |

Використано у курсовій роботі |

|

1. |

Податковий кодекс (з наступними змінами і доповненнями): від 23.12.2010 станом на 01.02.2016 №2755-17 |

Кодифікований закон України, який регулює господарські відносини, що виникають у сфері сплати основних податків і зборів. |

Використовується визначення основні засоби. |

|

2 |

Про бухгалтерський облік та фінансову звітність в Україні. Закон України прийнятий Верховною Радою України від 16.07.1999 № 996 |

Визначає правові засади ведення бухгалтерського обліку, складання фінансової звітності в Україні. |

Використовується при складання фінансової звітності господарюючого суб’єкту. |

|

3 |

Національне положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності”: Наказ Мінфіну від 07.02.2013 р. № 73 |

Положення визначає мету, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів. |

Використовується визначення облікової політики, розкриття інформації про облікову політику у фінансовій звітності. |

|

4 |

Про затвердження Положення (стандарту) бухгалтерського обліку 7 “Основні засоби” Мінфін України; Наказ, Положення від 27.04.2000 № 92 |

Положення визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття інформації про них у фінансовій звітності. |

Використовується визначення основні засоби, характеристика рахунків. |

|

5 |

Про затвердження Положення (стандарту) бухгалтерського обліку 16 “Витрати” затверджене наказом Мінфіну України від 31 грудня 1999 року № 318 із змінами та доповненнями |

Положення визначає методологічні засоби формування в бухгалтерському обліку інформації та розкриття її в фінансовій звітності |

Використовується при реєстрації господарських операцій за відповідними рахунками. |

|

6 |

План рахунків бухгалтерського обліку, капіталу, зобов’язань і господарських операцій підприємств і організацій №291 від 30.11.99р. |

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності у бухгалтерському обліку. |

Використовується при реєстрації господарських операцій за відповідними рахунками. |

Продовження дод. Б

|

7 |

Інструкцією із застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов"язань і господарських операцій підприємств та організацій № 291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України № 893/4186 від 21.12.99 р.). |

Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов"язань та факти фінансово-господарської діяльності підприємств |

Використовується при відображенні господарської операції пов’язаних з основними засобами підприємства. |

|

8 |

Про затвердження Положення про інвентаризацію активів та зобов"язань Мінфін України; Наказ, Положення від 02.09.2014 № 879 |

Правила проведення інвентаризації та відображення її результатів у регістрах бухгалтерського обліку |

Використовується для правильного відображення результатів, та перевірки первинних документів |

|

9 |

Про затвердження Методичних рекомендацій з бухгалтерського обліку основних засобів затверджені наказом Мінфіну від 30.09.2003 р. № 561 |

Положення містить теоретичний матеріал щодо обліку об’єктів основних засобів. |

Використовується визначення основні засоби. |

|

10 |

Про облікову політику:Лист Мінфіну України від 21.12.2005 р. № 31-34000-10-5/27793 |

Визначає особливості облікової політики |

Використовується при опрацюванні матеріалу про облікову політику підприємства. |

|

11 |

Все про бухгалтерський облік, бухгалтерська газета№ 38 |

Журнал містить методичні рекомендації з бухгалтерського обліку основних засобів, а також правильність заповнення форм річної та квартальної звітності. |

Використовується характеристика рахунків що використовуються в обліку основних засобів. |

Додаток

В

Огляд літературних джерел з обліку

ТОВ «Поліграф-Сервіс»

|

№ з/п |

Джерело |

Короткий зміст |

Використано у курсовій роботі |

|

1 |

2 |

3 |

4 |

|

1 |

Бабіч В.В. Фінансовий облік (облік активів) : навч. посіб. / В. В. Бабіч, С. В. Сагова. − К.: КНЕУ, 2006. − 252 с. |

У посібнику розглядається основи теоретичної та практики бухгалтерського обліку на підприємстві |

Використовується при класифікації основних засобів |

|

2 |

Бутинець Ф. Ф Бухгалтерський фінансовий облік: підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. –8-е вид., доп. і перероб. – Житомир: ПП «Рута», 2009. – 912 с. |

У підручнику висвітлюється методика ведення єдиного бухгалтерського обліку та порядок складання фінансової звітності. |

Використано в роботі для висвітлення питання з обліку витрат на поліпшення основних засобів. |

|

3 |

Верхоглядова Н. І, Бухгалтерський фінансовий облік: теорія та практика: навчально-практичний посібник / Н. І. Верхоглядова, В. П. Шило, С. Б. Ільїна та ін. — К.: Центр учбової літератури, 2010. — 536 с. |

У підручнику викладено організацію й методологію фінансового бухгалтерського обліку на підставі узагальнення роботи підприємств різних галузей. |

Використано в роботі для висвітлення питання з обліку зносу основних засобів. |

|

4 |

Головко Т.В. Фінансовий облік-1. Підручник/ Т.В. Головко. – К.:КНЕУ, 2008. - 416 с. |

У підручнику висвітлюється методика фінансового обліку; документальне оформлення господарських операцій та методика їх відображення. |

Використовується при описанні документального оформлення господарських операцій. |

|

5 |

Жилкіна Л.В. Бухгалтерський облік. підручник / Л.В. Жилкіна, О.М. Голенко та ін. – К.: КНЕУ, 2012. – 370 с |

Автором розглянуто теоретичні засади бухгалтерського обліку. |

Використано в роботі для висвітлення питання з обліку вибуття основних засобів. |

|

6 |

Лишиленко О.В.Фінансовий облік: Підручник / О.В. Лишиленко. 2-ге вид., перероб і доп. − Київ: Центр навчальної літератури, 2008. − 556 с. |

В книзі розглянуто питання з обліку необоротних активів. |

Використовується при класифікації основних засобів та при описанні наказу про облікову політику досліджуваного підприємства |

Продовження дод. В

|

7 |

Нападовської Л. В. Фінансовий облік: підруч. для студентів вищ. Навч. Ф 59 закл. / Л. В. Нападовської − К.: Київ. Нац.. торг.-екон.ун-т, 2013. − 700с. |

У підручнику розкривається теоретичні засади та методологія фінансового обліку. |

Використано в роботі для висвітлення питання з обліку надходження основних засобів. |

|

8 |

Плаксієнко В.Я. Бухгалтерський облік у виробничих та агросервісних кооперативах: підручник для ВНЗ (затв. МОН України) / Л.О. Мармуль, Т.Г. Маренич, Т.Г. Камінська та ін. / За ред. Плаксієнка В.Я .− К. ЦУЛ, 2014. − 448 с. |

У підручнику відображені загальні засади організації фінансового обліку та формування облікової політики. |

Використано в роботі для висвітлення питання з обліку вибуття основних засобів. |

|

9 |

Савицька Г.В. Економічний аналіз діяльності підприємства: навч. посіб. - 3-тє вид., випр. і доп. Рекомендовано МОН / Г.В. Савицька - К., 2007. - 668 с. |

У підручнику висвітлено питання теорії економічного аналізу діяльності підприємств в умовах ринкової економіки |

Використано в роботі для висвітлення питання з обліку витрат на поліпшення основних засобів. |

|

10 |

Садовська І. Б. Бухгалтерський облік: навч. посіб. / І. Б. Садовська, Т. В. Божидарнік, К. Є. Нагірська – К.: Центр учбової літератури, 2013. – 688 с. |

Автор описує методи отримання, обробки і використання облікової інформації в системі управління підприємством в умовах глобалізації економіки.. |

Використовується при описанні методів амортизації основних засобів. |

|

11 |

Сук Л.К. Фінансовий облік: навчальний посібник, друге видання / Л.К. Сук, П.Л. Сук – К.: Знання, 2016 - 663 с. |

Автор описує особливості ведення фінансового обліку на підприємствах. |

Використовується при описанні оцінки основних засобів. |

|

12 |

Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України / Ткаченко Н.М. - К.: А.С.К., 2004. − 486 c. |

Автором розглянуто порядок складання, подання та оприлюднення фінансової звітності |

Використано в роботі для висвітлення питання з обліку амортизації основних засобів. |

|

13 |

Ткаченко Н.М. Фінансовий облік 2: навчальний посібник / Н.М.Ткаченко, О.В.Борович, І.Л.Цюцяк, А.Л.Цюцяк. – К.: Алерта, 2014 |

У підручнику висвітлено питання теоріїі практики ведення бухгалтерського обліку основних засобів та сутність фінансової звітності. |

Використано в роботі для висвітлення питання з обліку надходження основних засобів. |

Додаток Д

Визначення терміну “основні засоби” в нормативній базі та літературних джерелах

|

№ з/п |

Автор |

Визначення |

|

1 |

Податковий кодекс України [1] |

Основні засоби - – це матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 6000 гривень, невиробничих основних засобів і нематеріальних активів) |

|

2 |

П(с)БО №7 «Основні засоби» [6] |

Основні засоби - це матеріальні активи, які підприємство/установа утримує з метою використання їх у процесі виробництва/діяльності або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більший одного року (або операційного циклу, якщо він довший за рік) |

|

3 |

М(с)БО №16 «Основні засоби» [9] |

Основні засоби - матеріальні об"єкти які: а) утримуються для використання у виробництві або постачанні товарів чи наданні послуг, для надання в оренду іншим або для адміністративних цілей; б) використовуватимуть, за очікуванням, протягом більше одного звітного періоду. |

|

4 |

Бутинець Ф.Ф. [12, с. 125] |

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійсненняадміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він перевищує один рік) |

|

5 |

Загородній А.Г., Возьнюк Г.Л. [19, с. 312] |

Основні засоби - матеріальні активи, які підприємство формує з метою використання їх у процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних та соціально-культурних функцій і очікуваний термін корисного застосування яких перевищує рік. |

Продовження дод. Д

|

6 |

Кузнєцов В., Михайленко О. [21, с. 347] |

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (чи операційного циклу, якщо він перевищує рік) |

|

7 |

Орлова В.К. [25, с. 269] |

Основні засоби - це сукупність засобів, які використовують у незмінній натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і у невиробничій сфері. |

|

8 |

Сердюк В.Н. [32, с. 125] |

Основні засоби – засоби праці, ціна яких перевищує встановлений підприємством вартісний ценз, і термін експлуатації яких перевищує один рік (чи операційний цикл, якщо він більший за рік) в первісній натуральній формі як засоби праці (машини, обладнання, прибори та інструменти) чи як матеріальні умови праці (будівлі, споруди, інвентар) |

|

9 |

Сук Л.К. [34, с 372] |

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких - більше одного року (або операційного циклу, якщо він довший за рік). |

|

10 |

Ткаченко Н.М. [36] |

Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він триваліший за рік). |

|

11 |

Хом’як Р.Л. [39, с. 143] |

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). |

Додаток К

План рахунків бухгалтерського обліку ТОВ «Поліграф-Сервіс»

|

Код |

Назва |

|

1 |

2 |

|

10 |

Основні засоби |

|

103 |

Будинки та споруди |

|

104 |

Машини та обладнання |

|

109 |

Інші основні засоби |

|

11 |

Інші необоротні матеріальні активи |

|

117 |

Інші необоротні матеріальні активи |

|

12 |

Нематеріальні активи |

|

127 |

Інші нематеріальні активи |

|

13 |

Знос (амортизація) необоротних активів |

|

131 |

Знос основних засобів |

|

132 |

Знос інших необоротних матеріальних активів |

|

133 |

Накопичена амортизація нематеріальних активів |

|

15 |

Капітальні інвестиції |

|

151 |

Капітальне будівництво |

|

152 |

Придбання (виготовлення) основних засобів |

|

1520 |

|

|

1521 |

|

|

153 |

Придбання (виготовлення) інших необоротних матеріальних активів |

|

1530 |

|

|

20 |

Виробничі запаси |

|

201 |

Сировина й матеріали |

|

202 |

Купівельні напівфабрикати та комплектуючі вироби |

|

205 |

Будівельні матеріали |

|

207 |

Запасні частини |

|

22 |

Малоцінні та швидкозношувані предмети |

|

23 |

Виробництво |

|

25 |

Напівфабрикати |

|

26 |

Готова продукція |

|

28 |

Товари |

|

282 |

Товари в торгівлі |

|

30 |

Готівка |

|

301 |

Готівка в національній валюті |

|

31 |

Рахунки в банках |

|

311 |

Поточні рахунки в національній валюті |

|

36 |

Розрахунки з покупцями та замовниками |

|

361 |

Розрахунки з вітчизняними покупцями |

|

37 |

Розрахунки з різними дебіторами |

|

372 |

Розрахунки з підзвітними особами |

|

3721 |

Розрахунки з підзвітними особами в національній валюті |

|

377 |

Розрахунки з іншими дебіторами |

|

3771 |

Розрахунки з іншими дебіторами |

|

3772 |

Розрахунки з іншими дебіторами(у розрізі замовлень) |

|

378 |

Розрахунки з державними цільовими фондами |

Продовження дод. К

|

40 |

Зареєстрований (пайовий) капітал |

|

401 |

Статутний капітал |

|

44 |

Нерозподілені прибутки (непокриті збитки) |

|

441 |

Прибуток нерозподілений |

|

46 |

Неоплачений капітал |

|

63 |

Розрахунки з постачальниками та підрядниками |

|

631 |

Розрахунки з вітчизняними постачальниками |

|

64 |

Розрахунки за податками й платежами |

|

641 |

Розрахунки за податками |

|

6411 |

Прибутковий податок |

|

6414 |

Місцеві податки |

|

6415 |

ПДВ |

|

6417 |

Розрахунки по єдиному податку |

|

6419 |

Розрахунки по ін.под.забруд. серед |

|

642 |

Розрахунки за обов’язковими платежами |

|

6424 |

Ресурсні платежі |

|

6426 |

Розрахунки по інших обовязкових платежах |

|

643 |

Податкові зобов’язання |

|

644 |

Податковий кредит |

|

6441 |

Податковий кредит |

|

6442 |

Неодержані податкові накладні |

|

65 |

Розрахунки за страхуванням |

|

651 |

За пенсійним забезпеченням |

|

66 |

Розрахунки з оплати праці |

|

661 |

Розрахунки за заробітною платою |

|

663 |

Розрахунки за іншими виплатами |

|

68 |

Розрахунки з іншими кредиторами |

|

6851 |

Розрахунки з іншими кредиторами |

|

70 |

Доходи від реалізації |

|

701 |

Дохід від реалізації готової продукції |

|

703 |

Дохід від реалізації робіт і послуг |

|

79 |

Фінансові результати |

|

791 |

Результат основної діяльності |

|

81 |

Витрати на оплату праці |

|

811 |

Виплати за окладами й тарифами |

|

82 |

Відрахування на соціальні заходи |

|

821 |

Відрахування на пенсійне забезпечення |

|

84 |

Інші операційні витрати |

|

90 |

Собівартість реалізації |

|

901 |

Собівартість реалізованої готової продукції |

|

91 |

Загальновиробничі витрати |

|

92 |

Адміністративні витрати |

|

94 |

Інші витрати операційної діяльності |

|

949 |

Інші витрати операційної діяльності |

|

МЦ |

МШП в експлуатації |

|

Н1 |

|

|

Н11 |

|

|

Н117 |

Продовження дод. К

|

Н13 |

|

|

Н132 |

|

|

НА |

Балансова вартість НМА (податковий облік) |

|

НА1 |

Первісна вартість НМА (податковий облік) |

|

НА2 |

Амортизація НМА (податковий облік) |

|

ОС |

Балансова вартість ОЗ (податковий облік) |

|

ОС1 |

Основні засоби група 1 (податковий облік) |

|

ОС2 |

Основні засоби група 2 (податковий облік) |

|

ОС3 |

Основні засоби група 3 (податковий облік) |

(zip - application/zip)

(zip - application/zip)