МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра денежного обращения, кредита и фондового рынка

КУРСОВАЯ РАБОТА

По дисциплине: Денежное обращение и кредит

на тему: Лизинговые компании: сущность и операции.

Студент

ФФБД, 2 курс, ДФН-1 (подпись) Ю.Г. Цедик

(дата)

Руководитель (подпись) И.Н. Рабыко

канд. экон. наук, (дата) доцент

МИНСК 2016

РЕФЕРАТ

Курсовая работа: 24 с., 6 табл., 14 источников, 2 прил.

ЛИЗИНГОВЫЕ КОМПАНИИ, ЛИЗИНГ, ЛИЗИНГОВЫЕ ОПЕРАЦИИ, ЛИЗИНГОДАТЕЛЬ, ЛИЗИНГОПОЛУЧАТЕЛЬ

Объект исследования - лизинговые компании

Предмет исследования - лизинговые операции, их виды.

Цель работы - изучение лизинговых компаний, раскрытие сущности лизинговой деятельности и особенности её осуществления в Республике Беларусь.

Методы исследования - методы описания, систематизации, классификации, аналитический метод, метод сравнительного анализа, статистический, графический, метод сбора фактов, логический метод, метод группировок, метод экспертных оценок.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

Введение ……………………………………………………………………4

1 Сущность лизинговых компаний и их виды ……….……….…….……5

1.1 Сущность лизинговых компаний ……………………..……..………..5

1.2 Виды операций лизинговых компаний ...………………...……..……6

2 Анализ деятельности лизинговых компаний в Республике Беларусь .8

2.1 Анализ лизинговых операции. ………………………………………..8

2.2 Анализ деятельности лизинговых компаний ………………………..13

3 Проблемы и перспективы

развития лизинговых компаний в Республике Беларусь ................................................................................

........................17

3.1 Проблемы развития лизинговых компаний ………………………….17

3.2 Перспективы развития лизинговых компаний ………………………19

Заключение…………..................................................................

..................21

Список использованных источников ..........................................................22

Приложение А………………………………………………………………23

Приложение Б. ……………………………………………………………….24

ВВЕДЕНИЕ

С момента провозглашения в нашем государстве рыночных отношений актуальным становится вопрос рационального и эффективного использования имеющихся ресурсов и капиталов в денежной форме. Особенно остро это ощущается в условиях экономического упадка в стране, инфляции национальной валюты, падения производства и других негативных факторов. Ресурсы и капиталы в денежной форме в таких обстоятельствах при простаивании и нерациональном использовании постоянно теряют свою стоимость и, следовательно, ими нужно умело управлять. Одним из способов выгодного вложения ресурсов для банков и других учреждений, имеющих свободные денежные средства, становится лизинговый бизнес. Главными участниками лизингового бизнеса являются лизинговые компании. Лизинговая компания - компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо независимые финансовые компании, либо «дочерние» подразделения банков, либо «специальные фирмы, учрежденные крупнейшими мировыми производителями автомобилей.

Задачами данной работы являются:

1. Изучение понятия лизинговой компании.

2. Описание видов операций лизинговых компаний.

3. Анализ деятельности лизинговых компаний в Республике Беларусь.

4. Анализ проблематики развития лизинговых компаний.

Актуальность данной работы обусловливается тем, что в Республике Беларусь сейчас происходят изменения в сфере лизинговой деятельности.

Главной задачей лизинговой компании является

Объектом исследования является лизинговые компании, а предметом исследования являются лизинговая деятельность ею проводимая, типы лизинговой деятельности, нормативно-правовая база. Данная курсовая работа состоит из введения, трех глав, последовательно раскрывающих тему, заключения и списка использованной литературы.

Невозможно не заметить, что лизинговые компании за последние годы постепенно наращивают темп развития, свидетельством чему служит появление новых компании , рост числа заключаемых сделок, количество объектов, передаваемых в лизинг, их стоимость и сроки лизинговых договоров.

1.СУЩНОСТЬ ЛИЗИНГОВЫХ КОМПАНИЙ И ИХ ВИДЫ

1.1 Сущность лизинговых компаний

Лизинговые компании — организации, фирмы, осуществляющие лизинговые операции. Они могут быть специализированными и универсальными. Специализированные компании имеют дело с одним товаром (например, автомобилями) или группой однородных товаром (например, строительным оборудованием, компьютерами). Такие компании обычно сами осуществляют техническое обслуживание объекта лизинга и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные компании передают в аренду самые разнообразные объекты, техническое обслуживание и ремонт которых может осуществлять как сама лизинговая компания, так и лизингополучатель.

Лизинговые компании могут быть независимыми или выступать как филиалы, дочерние компании промышленных, торговых фирм, банков, страховых обществ. В ряде случаев промышленные, строительные фирмы имеют лизинговые компании, использующие для сдачи в аренду свою собственную продукцию. Распространенными являются и лизинговые компании при различного рода посреднических и торговых фирмах.

Участниками (учредителями) лизинговой компании могут становиться организации, предприятия, банки, ассоциации и т.п. путем объединения их вкладов на основе учредительного договора. В счет вкладов в уставный фонд фирмы могут быть включены здания, сооружения, оборудование и другие материальные ценности, денежные средства, в том числе в свободно конвертируемой валюте, иное имущество. Учредители участвуют в управлении делами компании; имеют право на часть прибыли (дивиденды) от ее деятельности; получают свою долю имущества в случае ликвидации компании и т.д.

Лизинговая компания помимо осуществления всех видов лизинга оказывает посреднические, технические, маркетинговые, представительские, информационные, рекламные, консультационные услуги и выполняет другие коммерческие операции. [1]

1.2 Виды операций лизинговых компаний

Лизинговая операция сочетает в себе три элемента: кредит, аренду и инвестиции. Элементом аренды является форма договора лизинга, который оформляется как договор аренды. Однако экономическое содержание лизинга представляет собой кредит и куплю-продажу. Лизингополучатель, в соответствии с договором, фактическим собственником имущества не является, однако использует его в своем производственном процессе и получает, с его помощью, дополнительную прибыль.

Поэтому, хотя в переводе с английского языка слово «Leasing» и означает долгосрочную аренду, считать лизинг специфической разновидность аренды не вполне корректно.

В лизинговой операции принимают участие три стороны:

- продавец (производитель техники и оборудования);

- лизинговая компания (приобретающая объект лизинга у его производителя);

- покупатель, арендующий объект лизинга у лизинговой компании с правом последующего выкупа этого имущества в собственность.

Срок финансового лизинга по своей продолжительности соизмерим со сроком полной амортизации имущества, приобретенного в лизинг, или превышает его. В соответствии с этим, финансовый лизинг предусматривает, что по истечении срока действия лизингового договора имущество переходит в собственность лизингополучателя. Перейти в собственность лизингополучателя имущество может и до истечения срока договора, в случае выплаты лизингополучателем полной суммы.

При финансовом лизинге лизинговые платежи, в которые входят и дополнительные услуги лизинговой компании включаются в расходы в полном объеме. Кроме того, используется коэффициент ускоренной амортизации. Таким образом, размер налогооблагаемой базы лизингополучателя снижается, расходы по налогу на имущество сокращаются. Использование финансового лизинга, по сравнению с банковским кредитом, позволяет существенно экономить средства.

При оперативном лизинге лизингодатель приобретает имущество, а затем передает это имущество в качестве предмета лизинга лизингополучателю в пользование на определенный срок и за определенную плату. По окончанию срока договора имущество возвращается лизингодателю.

При возвратном лизинге - продавец предмета лизинга является одновременно и лизингополучателем.

При осуществлении лизинговых операций существует ряд рисков: кредитоспособности лизингополучателя и производителя; изменения ставок процента, налогов; некачественного использования объекта, его порчи, случайной гибели, утраты; необоснованной передачи объекта третьему лицу и др.[13] Сублизинг так же является разновидностью лизинга. В этом случае Лизингополучатель с согласия Лизингодателя может передать третьему лицу во владение и пользование на определенный срок предмет лизинга, заключив с третьим лицом (сублизингополучателем) договор сублизинга. При этом Лизингополучатель по договору лизинга, приобретает по отношению к сублизингополучателю по договору сублизинга права Лизингодателя. [14]

С учетом степени и характера риска в договоре должно быть оговорено, какие риски возлагаются на пользователя и какие — на лизингодателя; определяются меры их ответственности. Лизинговый контракт может быть досрочно расторгнут, например, по причине неуплаты лизингового платежа, плохого состояния техники и др. [13]

2.АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЛИЗИНГОВЫХ КОМПАНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Анализ лизинговых компаний

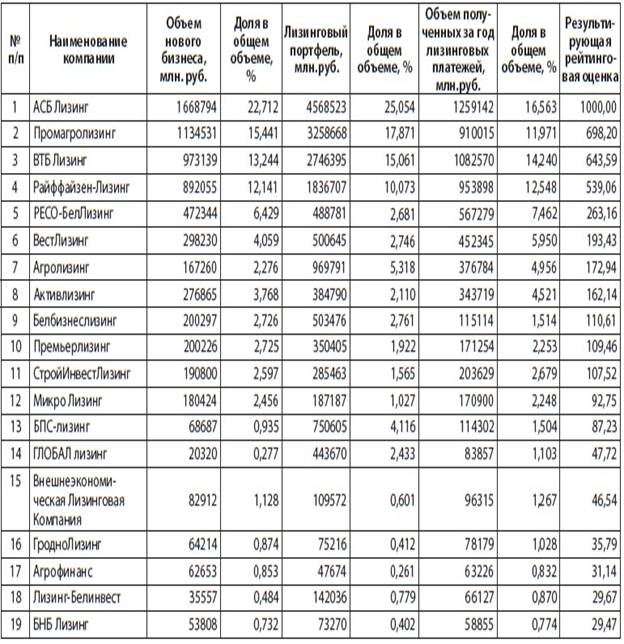

К концу 2014 г. на профессиональной основе лизинговыми операциями занимались лишь немногим более 40 лизинговых компаний. Для остальных предприятий, которые совершали в 2014 г. лизинговые операции, лизинг является только одним из видов экономической деятельности, и не занимает существенную долю в общем объеме активных хозяйственных операций предприятия. Рейтинг лизинговых компаний, построенный на основе их отчетности в соответствии с утвержденной Ассоциацией лизингодателей методикой, представлен в приложении А.[2]

Распределение участников рейтинга по регионам Беларуси выглядит следующим образом:

г. Брест – 2 (5,26%).

г. Витебск – 1 (2,63%).

г. Гомель – 1 (2,63%).

г. Гродно и Гродненская область – 2 (5,26%).

Минская область – 1 (2,63%).

г. Минск – 31 (81,59%).

Видно, что лизинговые компании преимущественно расположены в г. Минске. Компании, находящиеся в остальных регионах республики, составляют менее 19% от общего количества участников рейтинга. В 2012 г. этот показатель равнялся 21%, в 2011 г. 14,3%, в 2010 г. – 22,5%, в 2009г. – 25%, а в 2008г. – 25,9%.

Из компаний, принявших участие в рейтинге, 18 компаний работают на рынке 10 и более лет (47,37 % от общего числа участников), 9 компаний – от 5 до 10 лет (23,68 %), 11 компаний – менее 5 лет (28,95 %). При этом из 10 компаний – лидеров рейтинга нет ни одной компании, работающей на рынке менее 6 лет. Это подтверждает многолетнюю тенденцию о выходе на первые роли более опытных компаний. Из первой пятерки рейтинга 4 компании относятся к категории банковских компаний, в первой десятке их семь, что в целом соответствует общеевропейским показателям, где наиболее крупные лизингодатели относятся либо к банковскому сектору, либо являются подразделениями крупных промышленных и финансово-инвестиционных холдингов (кэптивными лизинговыми компаниями). Все это в целом повторяет расклад предыдущих рейтингов. [3]

С 1 сентября 2014 г. вступил в силу Указ Президента Республики Беларусь № 99 от 25 февраля 2014 г. «О регулировании лизинговой деятельности». Данный нормативный документ существенно изменил условия и правила осуществления лизинговой деятельности на территории Республики Беларусь. В частности, им предусматривается возможность предоставления в пользование на условиях финансовой аренды (лизинга) предметов лизинга не только субъектам хозяйствования Беларуси для использования в предпринимательских целях, но и физическим лицам, не осуществляющим хозяйственной деятельности, для использования в личных (бытовых) целях. В рамках рейтинговых исследований были систематизированы данные по таким договорам. Проведение подобного анализа позволяет получить представление о первых результатах работы в данном сегменте. Информация по договорам финансовой аренды с физическими лицами, заключенными в 2014 г. лизинговыми компаниями приведена в таблице 1. [3]

Таблица 1. Договора финансовой аренды с физическими лицами

|

№ п/п |

Наименование компании |

Количество заключенных договоров |

Сумма заключенных договоров, млн.руб. |

|

1 |

Райффайзен-Лизинг |

77 |

39005 |

|

2 |

Микро Лизинг |

32 |

10480 |

|

3 |

Промагролизинг |

30 |

7282 |

|

4 |

АВАНГАРД ЛИЗИНГ |

2 |

188 |

|

В целом по компаниям |

141 |

56955 |

|

Примечание – Источник: собственная разработка на основе [3]

Оценка эффективности лизинговой деятельности Оценка эффективности лизинговой компании (способности рационально использовать имеющиеся в ее распоряжении ресурсы) может дать ориентир потенциальным инвесторам и собственникам по целесообразности инвестирования в компанию. Оценка эффективности проводилась по следующим параметрам: Показатели характеризующие общую эффективность использования вовлеченных в бизнес активов:

• сумма новых договоров лизинга – совокупная стоимость заключенных в течение года лизинговых договоров (с НДС);

• коэффициент рентабельности активов – отношение прибыли к средней величине общих активов за отчетный год.

• коэффициент рентабельности капитала – отношение чистой прибыли к собственному капиталу.

• Показатели, характеризующие динамику роста бизнеса лизинговых компаний:

• темп роста бизнеса – отношение лизингового портфеля на конец года к величине лизингового портфеля на начало года;

• темп роста объема нового бизнеса – отношение суммы новых договоров лизинга в анализируемом году к величине объема нового бизнеса в предшествующем году.

Согласно приложению Б Наиболее динамично развивающимися компаниями в 2014 г. были: ОАО «Премьерлизинг», ЗАО «Белбизнеслизинг», ООО «Автопромлизинг», которые имели коэффициент темпа роста бизнеса более 2. Учитывая очень большую разницу в размерах лизинговых портфелей участников рейтинга при проведении сравнительного анализа в целом по рынку за несколько отчетных периодов, сравниваются коэффициенты темпа роста бизнеса, определенные исходя из суммарных данных по совокупному лизинговому портфелю за соответствующий период. Динамика изменения коэффициента темпа роста бизнеса, рассчитанного исходя из данных совокупного лизингового портфеля за 2009 – 2014 гг., видна из табл.2.

Таблица 2. Коэффициенты темпа роста бизнеса за 2009 – 2014 гг.

|

Год |

Лизинговый портфель, млн.руб. |

Коэффициент темпа роста бизнеса |

|

2008 |

1883670 |

|

|

2009 |

1841489 |

0,97 |

|

2010 |

3421884 |

1,85 |

|

2011 |

9256805 |

2,71 |

|

2012 |

10460251 |

1,13 |

|

2013 |

13636161 |

1,30 |

|

2014 |

18234660 |

1,33 |

Примечание – Источник: собственная разработка на основе [3]

Как видно из таблицы 18 коэффициент темпа роста бизнеса в 2014 г. немного выше аналогичного показателя за 2013 г., что позволяет говорить о реальном росте бизнеса среди профессиональных лизинговых компаний в целом по рынку. У 71% участников рейтинга был зафиксирован коэффициент темпа роста бизнеса больше 1 (в 2013 г. число таких компаний равнялось 62 % от общего количества участников рейтинга), что подтверждает большую активность участников рынка в 2014 г.

Динамика изменения коэффициента темпа роста объема нового бизнеса, рассчитанного исходя из данных совокупного нового бизнеса за 2009 – 2014 гг. видна из таблицы 3.[3]

Таблица 3. Коэффициенты темпа роста объема нового бизнеса за 2009 – 2014 гг.

|

Год |

Объем нового бизнеса, млн.руб. |

Коэффициент темпа роста объема нового бизнеса |

|

2008 |

1515265 |

|

|

2009 |

1111880 |

0,73 |

|

2010 |

2824485 |

2,54 |

|

2011 |

3834140 |

1,36 |

|

2012 |

7094336 |

1,85 |

|

2013 |

8126111 |

1,15 |

|

2014 |

12291122 |

1,51 |

Примечание – Источник: собственная разработка на основе [3]

Как видно из табл. 20 темп роста объема нового бизнеса в 2014 г. в целом по рынку увеличился на 31,4 %, что свидетельствует о существенном увеличении активности лизинговых компаний в 2014 г.

Следует отметить, что в 2014 с целью унификации применяемой Ассоциацией лизингодателей Беларуси методики оценки показателя «Объем нового бизнеса» с международными методиками были изменены подходы при определении данного показателя. В настоящем исследовании он определялся как совокупная стоимость предметов лизинга, переданных в отчетном году (без НДС), в отличие от рейтинговых исследований в предыдущие годы, когда он определялся как совокупная стоимость заключенных в течение года лизинговых договоров (с НДС). С учетом особенностей переходного периода в изменении методики для сопоставимости коэффициентов темпа роста объемов нового бизнеса за период с 2009 г. по 2014 г. при проведении настоящих рейтинговых исследований темп роста объема нового бизнеса определялся по методике 2013 г., а в строке «Объем нового бизнеса за 2014 г.» таблицы 20 указано совокупное значение таблицы 14.

Наиболее высокий темп роста объема нового бизнеса в 2014 г. показали, ЗАО «Белбизнеслизинг», СООО «Интерконсалтлизинг», ОАО «Премьерлизинг» которые имели коэффициент более 6.

За счет увеличения числа участников увеличилось общее число компаний, которые имели данный коэффициент меньше 1. В 2014 г. их стало 17 (в 2013 г. – 16). Учитывая существенное увеличение коэффициента темпа роста объема нового бизнеса, рост его совокупного объема в национальной валюте по сравнению с 2013 г. на 51,3 % и сформировавшихся реальных показателей девальвации белорусского рубля за 2014 г. (9,93 % по отношению к Евро, и 24,6 % по отношению к доллару США) можно говорить о росте реального объема нового бизнеса по итогам года на рынке лизинга в сегменте профессиональных лизинговых компаний.

Финансовая устойчивость лизинговой компании, т.е. ее зависимость от внешних обстоятельств, является ориентиром для инвесторов с точки зрения оправданности вложения средств для финансирования новых лизинговых проектов. В соответствии с методикой проведения рейтинга при расчете взвешенного показателя финансовой устойчивости использовались следующие показатели:

– соотношение заемных и собственных средств (коэффициент финансового левериджа);

– участие собственным капиталом в финансировании лизинговых проектов;

– доля просроченной задолженности.

Вторым показателем финансовой устойчивости компании при осуществлении предпринимательской деятельности является участие лизинговой компании в финансировании лизинговых проектов собственным капиталом, так как чрезмерная зависимость лизинговой компании от заемного капитала (особенно, если условия привлечения данного капитала регламентированы условиями кредитных договоров) ставит лизинговую компанию в жесткую зависимость от получаемых лизинговых платежей, которые иногда являются единственным источником погашения своих обязательств перед кредиторами. В условиях нестабильной экономической ситуации в Беларуси, это может при резком ухудшении экономического положения в целом по республике приводить, как показывает практика, к очень серьезным проблемам (вплоть до банкротства) для лизингодателя.

В целом 52,6 % компаний в 2014 г. участвовали в реализации проектов собственными ресурсами в объеме более 30 %. (в 2013 г. – 56,8%). На финансовую устойчивость компании не в последнюю очередь влияет ее способность оценивать перспективу своевременности расчетов со стороны лизингополучателей. Так, при рассмотрении ранжированного списка лизинговых компаний по доле просроченной задолженности в лизинговом портфеле (табл. 23) выявлено, что лишь 3 компании (7,89 %) не имеют просроченной задолженности по лизинговым платежам. В 2013 г. этот показатель равнялся 29,7 %.

Уровень просроченной задолженности менее 1 % имеют 34,21 % (в 2013 г. – 16,22 %) компаний. По сравнению с 2013 г. увеличилось количество лизингодателей с проблемной задолженностью. Если в 2011 г. только 8 лизингодателей имели просроченную задолженность 1 и более про- центов, то в 2012 г. их стало 13., в 2013 г. –20, а в 2014 г. – 25. Уровень задолженности от 1% до 5% имели 44,73% (в 2011 г. – 21,43 %, в 2012 г. - 30,3%, в 2013 г. – 35,14%) компаний, свыше 5% - 21,05 % (в 2011 г. – 7,14 %, в 2012 г. - 9,1%, в 2013 г. – 18,92 %) компаний. Приведенные данные свидетельствуют о росте сумм просроченной задолженности и ее доли в лизинговом портфеле компаний.

Следует отметить сохраняющуюся положительную динамику к увеличению размера чистых активов лизинговых компаний в целом: по итогам 2011г. чистыми активами в объеме свыше 1 млрд. руб. обладало 18 компаний, по итогам 2012 г. - 22, по итогам 2013 г. –27 компаний, по итогам 2014 г. – 31.

По состоянию на 1 июля 2015 г. в реестр лизинговых организаций была включены 100 лизинговых организаций (по состоянию на 1 августа 2015 г. – 98 лизинговых организаций). При этом с начала 2015 года из реестра исключены 6 лизинговых организаций. Из них 4 лизинговые организации исключены по заявлению, 2 лизинговые организации ввиду несоблюдения требований Указа Президента Республики Беларусь

от 25 февраля 2014 г. № 99 “О вопросах регулирования лизинговой деятельности” по формированию минимального размера уставного фонда. В объеме лизингового портфеля 99,9 процента занимают операции финансового лизинга. С условием выкупа предмета лизинга заключено 94,2 процента договоров. Обязательства по договорам, заключенным в национальной валюте, составляют 62,9 процента лизингового портфеля. [6]

2.2 Анализ деятельности лизинговых компаний

Объем нового бизнеса, посчитанный как суммарная стоимость переданных за год предметов лизинга без НДС, составил среди участников рейтинга 7 347,567 млрд. рублей, что по среднему официальному курсу евро за 2014 год составило 541,3 млн. евро. Более точная информация будет после обработки Национальным Банком официальной отчетности компаний, внесенных в реестр лизинговых организаций. Напомним, что на 01.04.2015 года в реестр внесено 95 организаций. Официальную отчетность по итогам 2013 года предоставили 154 организации. Согласно нормам Указа № 99, организации, заключившие за год не более трех договоров и (или) на сумму, не превышающую 10 000 базовых величин, не считаются лизинговыми. Таким образом, количество организаций, которые сдадут официальную отчетность по лизингу за 2014 год, будет значительно ниже предыдущих лет. Несмотря на то, что результаты работы компаний, не вошедших в реестр лизинговых организаций, не внесут существенного вклада в общие показатели отрасли, мы должны учитывать этот факт при анализе сопоставимых результатов. Договора финансовой аренды заключали не только лизинговые организации, но и банки. В 2014 году 12 белорусских банков заключили договоров лизинга на сумму 532,7 млрд. рублей, из них в национальной валюте – на сумму 131,2 млрд. рублей, или 24,6%. Таким образом, банки заняли нишу в 4,2% от общего объема заключенных договоров лизинга. Банки сохранили тренд на уменьшение своей доли на рынке лизинга с 25,5% в 2012 году, до 8,9% в 2013 и до 4,2% в 2014 году. Суммарная стоимость договоров, заключенных банками и участниками рейтинга, составила 12 823,822 млрд. рублей или 945 млн. евро. Стоимость заключенных за год договоров лизинга составила 1,65% от ВВП и 6,12% от инвестиций в основной капитал. Если сравнивать стоимость заключенных за 2014 год договоров лизинга с предыдущим годом, то рост составил 20,4% в рублях и 4,5% в валюте. Стоимость заключенных за год договоров лизинга по отношению к ВВП осталась практически на том же уровне, по отношению к инвестициям в основной капитал выросла на 0,8% (Таблица 28). Средняя цена договора лизинга увеличилась с 1,4 млрд. рублей до 1,9 млрд. рублей. Увеличение средней стоимости договора лизинга в 2014 48 49 году связано, вероятнее всего, с увеличением объемов договоров возвратного лизинга недвижимости (таблица 4)

Таблица 4. Стоимость заключенных за год договоров лизинга в период

2009-2014 годов

|

2009 г. |

2010 г. |

2011 г. |

20012 г. |

20013 г. |

20014 г. |

|

|

Стоимость заключенных за год договоров лизинга с НДС (млрд. рублей), |

2033,6 |

4061,2 |

6877,5 |

10600 |

10653 |

12824 |

|

Процент роста к предыдущему году |

- 34% |

+100% |

+69% |

+54% |

+0,5% |

+20% |

|

Доля в объеме инвестиций в основной капитал (%) |

4,7% |

7,5% |

7,6% |

7,0% |

5,3% |

6,1% |

|

Доля в ВВП (%) |

1,5% |

2,5% |

2,5% |

2,0% |

1,7% |

1,65% |

Примечание – Источник: собственная разработка на основе [3]

В 2014 году участниками рейтинга заключено 6473 договора лизинга, из которых: 43,87% – с субъектами г. Минска, 22,80% – Минской обл., 10,91% – Брестской обл., 5,38% – Витебской обл., 6,29% – Гродненской обл., 5,70% - Могилевской области.

Как и в предыдущие годы, основная масса заключенных в 2014 году договоров, – это договора финансового лизинга, из них:

– договора международного экспортного лизинга – 221,2 млрд. рублей или 1,79 % от общей стоимости заключенных договоров;

– импортного лизинга – 2 005,5 млрд. рублей или 16,3 %;

– возвратного лизинга – 2958,6 млрд. рублей или 24,1%;

– сублизинга – 116,9 млрд. рублей или 0,95%.

Интересно проследить динамику доли договоров возвратного лизинга в общем объеме заключаемых договоров. Если в 2011 году доля договоров возвратного лизинга составляла 6,6%, в 2012 – 9,7%, то уже по итогам 2013 года – 12%, за 6 месяцев 2014 – 19%, а за 12 месяцев 2014 года – уже 24,1%. Доля договоров возвратного лизинга выросла по сравнению с предыдущим годом в два раза, по сравнению с 2011 годом – в четыре раза. Это говорит о том, что объем оборотных средств белорусских предприятий продолжает снижаться и для их пополнения они вынуждены были чаще прибегать к договорам возвратного лизинга.

В связи с двукратным ростом стоимости договоров возвратного лизинга изменилась и структура передаваемых предметов лизинга. В общей стоимости договоров лизинга договора, где предметом были здания и сооружения, составили 31,1%, машины и оборудование – 28,4%, транспортные средства – 40,3%, иное – 0,3% (Таблица 5).

Таблица 5. Распределение стоимости договоров по видам предметов

Лизинга

Примечание – Источник: собственная разработка на основе [3]

|

Виды предметов лизинга |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Здания и сооружения (%) |

17,9 |

10,3 |

6,4 |

6,6 |

9,7 |

31,1 |

|

Машины и оборудование (%) |

55,6 |

48,6 |

31,4 |

33,7 |

41,7 |

28,4 |

|

Транспортные средства (%) |

25,9 |

40,9 |

62,1 |

59,0 |

47,8 |

40,3 |

|

Иное (%) |

0,5 |

0,6 |

0,3 |

0,7 |

0,8 |

0,3 |

При этом среди транспортных средств железнодорожный транспорт составил 10,2%, грузовой транспорт – 11,1%, легковой транспорт – 15,8%, другие виды транспорта – 3,1%. Вторым важным показателем рынка является объем лизингового портфеля, который отражает суммарный объем обязательств лизингополучателей на конкретную дату. Лизинговый портфель организаций, принявших участие в рейтинге, на 01.01.2015 составил 18 234,7 млрд. рублей. Лизинговый портфель банков на 01.01.2015 года составил 1 438,8 млрд. рублей. Суммарный лизинговый портфель участников рейтинга и банков составил 19 673,5 млрд. рублей, что на 10% больше лизингового портфеля белорусских лизингодателей на 01.01.2014 года (Таблица 6).[3]

Таблица 6. Объем лизингового портфеля в 2011-2015 годах

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

Объем лизингового портфеля (млрд.руб.) |

5 640 |

10 974 |

16 137 |

17 908 |

19 674 |

|

Рост к предыдущему году (%) |

36% |

95% |

47% |

11% |

10% |

|

Отношение лизингового портфеля к стоимости заключенных договоров |

1,39 |

1,60 |

1,52 |

1,68 |

1,53 |

Примечание – Источник: собственная разработка на основе [3]

Структура

источников финансирования осталась практически неизменной на протяжении

последних трех лет. Около 60% в структуре финансирования занимали заемные

средства и 40% - собственные.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГОВЫХ КОМПАНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

3.1 Проблемы развития лизинговых компаний

Наметившиеся в 2011 году негативные тенденции развития финансового рынка страны имели свое продолжение в 2012 и 2013 годах. К сожалению, 2014 год не стал исключением. Ставки по кредитам, слегка присев во второй половине года, достигли запредельных величин к его окончанию. Ситуация, сложившаяся на рынке кредитования, привела к тому, что лизинговые компании, привлекая ресурсы для приобретения предметов лизинга, только в 25% использовали финансирование в белорусских рублях. Сложной оставалась ситуация и с платежной дисциплиной. Шквал взаимных неплатежей в экономике страны не мог не отразиться на лизингодателях. Отсутствие оборотных средств привело к росту объемов возвратного лизинга. Падение продаж белорусской продукции на традиционных рынках сбыта снизило инвестиционную активность потенциальных лизингополучателей. Совокупность внешних факторов, влиявших на привлекательность лизинга в 2014 году, сложно назвать благоприятными. В таких же сложных условиях работали и лизингодатели других стран СНГ. Также проблемой развития лизинговых компаний можно назвать Указ №99 «О вопросах регулирования лизинговой деятельности». Указом предусматривается, что юридические лица, намеренные осуществлять лизинговую деятельность в качестве основного вида деятельности, к моменту подачи заявления о включении в реестр лизинговых организаций обязаны сформировать уставный фонд в сумме, эквивалентной не менее 50 тыс. евро, что для новых возможных участников рынка лизинга может стать слишком большой суммой. Также ограничиваются в возможностях физ. и юр. лица, не включённые в реестр (они вправе осуществлять лизинговую деятельность при условии заключения ими в качестве лизингодателя не более трех договоров лизинга в течение одного календарного года и (или) общей стоимости предметов лизинга, передаваемых в одном календарном году, менее 10 тыс. базовых величин). [10]

Можно выделить и другие проблемы развития:

1. макроэкономические проблемы страны (инфляция, отсутствие вторичного рынка технологического оборудования и др.);

2. недостаточность финансового, в том числе валютного потенциала;

3. слабая диверсификация предоставляемых услуг;

4. отсутствие системы информационного обеспечения лизинга, которая предоставляла бы постоянно восполняемую и доступную информацию о предложениях лизинговых услуг, и, связанное с этим, недостаточное понимание сущности лизинга, его достоинств, как у потенциальных лизингодателей, так и предпринимателей - потенциальных лизингополучателей.

5. низкая активность привлечения на территорию Республики Беларусь зарубежных передовых технологий и оборудования, в том числе и посредством лизинга, вследствие больших таможенных платежей и существующего порядка таможенного оформления ввозимого имущества

6. ограниченность финансовых возможностей и зависимость от внешнего источника финансирования существующих форм лизинговых компаний. (банковская, производственная, комбинированная), которые не позволяют осуществлять лизинговые операции в достаточном объеме

7. низкая деловая активность и высокие процентные ставки на отечественном финансовом рынке.

8. неразвитость отечественного законодательства о лизинге.

3.2 Перспективы развития лизинговых компаний

Растущее использование практики сдачи автомобилей отечественных производителей и оборудования в лизинг на рынках зарубежных стран и постепенный перенос ее в сферу международной торговли позволяет сделать вывод о целесообразности более широкого использования этой перспективной формы в деятельности белорусских внешнеторговых и некоторых других организаций, и зарубежных обществ с их участием.

В современных условиях международного лизинга автомобилей и оборудования может явиться одним из действенных средств для расширения белорусского экспорта и одновременно хорошей формой рекламы, способствующей в будущем расширению коммерческих продаж автомобилей и оборудования на рынках различных стран.

Лизинговые операции стали применяться сравнительно недавно. Однако в настоящее время они все шире применяются в экономическом сотрудничестве хозяйственных операции фирмами и организациями разных стран. Автомобили и оборудование, сдаваемые белорусскими лизинговыми компаниями в международный лизинг, могут быть переданы лизингополучателю с обслуживающим персоналом, и при этом лизингополучатель берет на себя обеспечение технического имущества. Обслуживания и осуществление текущего ремонта сдаваемого в лизинг имущества или без персонала и без услуг по техническому обслуживанию. Как правило, при сдаче в лизинг сложных, дорогостоящих автомобилей и оборудования (электровозы, тепловозы, самолеты, вертолеты, атомные станции и т.п.) белорусские организации берут на себя осуществление технического сервиса и текущего ремонта и направляют своих специалистов для эксплуатации переданного в лизинг.

Однако, разнообразие и гибкость лизинговых операций, их преимущества в сравнении с другими формами сбыта автомобилей и оборудования в международной торговле являются реальной возможностью для использования лизинга в экономическом сотрудничестве Республики Беларусь. [4]

Зарубежный опыт подтвердил высокую эффективность лизинга как финансового инструмента технического переоснащения предприятий. Он особенно целесообразен в отраслях с быстро меняющейся технологией, таких как производство вычислительной техники, средств связи, электронного оборудования, автомобилестроение и т.д. Лизинг создает условия для ускоренного развития стратегически важных отраслей, стимулирует приток инвестиций в реальный сектор. В Республике Беларусь рынок лизинговых услуг в последние годы развивается высокими темпами. Увеличилось число операторов рынка главным образом за счет создания новых специализированных лизинговых компаний, в том числе с иностранным капиталом. Растет число заключаемых сделок, количество объектов, передаваемых в лизинг, их стоимость и сроки лизинговых договоров. Многие субъекты при кредитовании на длительный срок отдают предпочтение лизингу, а не банковскому кредиту. Весьма востребован лизинг малыми и средними предприятиями, индивидуальными предпринимателями, не имеющими достаточных собственных средств и испытывающими затруднения в получении кредита (из-за отсутствия ликвидного залога, кредитной истории и др.). Стимулируя малое предпринимательство лизинг способствует решению проблемы инертности в экономической жизни, формированию рыночной инфраструктуры, развитию рынка капитала и национального хозяйства. Лизинг также эффективен при модернизации крупных промышленных предприятий, ускоряя их переход к инновационному развитию. Продажа в лизинг стала дополнительным каналом экспорта машин и оборудования ведущих белорусских предприятий (МАЗ, МТЗ, Белкоммунмаш, Гомельсельмаш и др.).

Важная роль в становлении и развитии лизинга в Беларуси, как и в зарубежных странах, принадлежит банкам. Лизинговые операции не относятся к традиционным банковским операциям. Они стали применяться зарубежными банками сравнительно недавно. Внедрение банков на рынок лизинговых услуг вызвано:

• высокой капиталоемкостью лизингового бизнеса, требующего значительных финансовых ресурсов, которые концентрируются главным образом в банках. В зарубежных странах за счет банковского кредита формируется до 75 % ресурсов лизинговых компаний. Еще выше доля банковского кредита в источниках рефинансирования белорусских лизинговых компаний, располагающих весьма скромными собственными средствами;

• обострением конкуренции на финансовых рынках, в частности с небанковскими финансово-кредитными организациями. Это обстоятельство побуждает банки к расширению сферы своей деятельности и способов вложения ресурсов;

•тесной связью лизинговых и кредитных операций;

• выгодами лизинга для банков.

Также следовало бы изучить и использовать опыт Ирландии по обеспечению лизинговых компаний финансовыми ресурсами. Там лизинговым компаниям, являющимся дочерними структурами банков и имеющими с ними консолидированный баланс, разрешено привлекать средства физических лиц во вклады (депозиты) для финансирования лизинговых сделок. Возврат средств населению гарантируется частично банками и частично за счет объектов лизинга. [5]

ЗАКЛЮЧЕНИЕ

Для того, чтобы создать дополнительные условия для развития лизинговых отношений в Республике Беларусь основные усилия государства в ближайшей перспективе должны быть направлены на:

- формирование надлежащей инфраструктуры в системе лизинговой деятельности;

- формирование благоприятного для лизинга таможенного режима;

- отражение в законодательстве отнесения лизинговых платежей к той же группе очередности, как и платежи по кредитам и возможности использования инкассового распоряжения для взыскания просроченной задолженности по лизинговым платежам;

- разработку правила валютного регулирования и валютного

контроля за осуществлением лизинга в Республике Беларусь для осуществления беспрепятственных расчетов;

Таким образом, на основании проведенного анализа можно сделать вывод о том, что лизинговые отношения в Республике Беларусь имеют огромный потенциал для развития и могут выступить катализатором обновления технологической базы субъектов хозяйствования, о чем свидетельствует достаточно хорошо проработанная законодательная база в данной области.

В то же время реализовать этот потенциал в текущих экономических условиях не представляется возможным из-за узости сфер эффективного использования лизинга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Деньги, кредит, банки.: учебник / Г.И.Кравцова, Г.С Кузьменко, О.И.Румянцева (и др.) ;под ред.проф. Г.И.Кравцовой. 2е изд., перераб. и доп. –Минск : БГЭУ,2007. 444с.

2. Официальный сайт Ассоциации лизингодателей. [Электронный ресурс] – Режим доступа: https://leasing-belarus.by/. Дата доступа: 10.03.2016

3. Рейтинг компаний-лизингодателей Республики Беларусь за 2014г. [Электронный ресурс] – Режим доступа: https://leasing-belarus.by/wp-content/uploads/2015/04/rejting-kompanij-lizingodatelej-respubliki-belarus-za-2014-g..pdf. Дата доступа: 10.03.2016

4. Международный лизинг [Электронный ресурс] – Режим доступа: http://www.soliz.by/mezdunarodny-lizing. Дата доступа: 10.03.2016

5. Лизинг в условиях инновационного развития экономики. [Электронный ресурс] – Режим доступа:

http://bseu.by:8080/bitstream/edoc/18044/1/Semirenko_E_P_str_333_337.pdf. Дата доступа: 10.03.2016

6. Итоги деятельности лизинговых организаций Республики Беларусь за 2 квартал 2015 г. [Электронный ресурс] – Режим доступа: https://leasing-belarus.by/podvedeny-itogi-deyatelnosti-lizingovyx-organizacij-respubliki-belarus-za-2-kvartal-2015-g/. Дата доступа: 10.03.2016

7. Гуща Г.Н. Правовые основы лизинговой деятельности в Республике Беларусь. Мн.: Веды, 2003. 56 с.

8. Едронова В.Н, Едронова М.В. Лизинг как особый вид инвестиционной деятельности // Все для бухгалтера. 2004. №12. С. 36-50.

9. Белорусский рынок лизинга. [Электронный ресурс]. – Режим доступа: http://infobank.by/3001/default.aspx. Дата доступа: 10.03.2016

10. Указ Президента Республики Беларусь 25.04.2014 № 99 «О вопросах регулирования лизинговой деятельности» [Электронный ресурс] – Режим доступа: http://www.pravo.by/main.aspx?guid=3871&p0=P31400099&p1=1&p5=0. Дата доступа: 10.03.2016

11. Официальны сайт Национального Банка Республики Беларусь [Электронный ресурс] – Режим доступа: http://www.nbrb.by/. Дата доступа: 10.03.2016

12. Стратегия и миссия лизинговой компании [Электронный ресурс] – Режим доступа: https://leasing-belarus.by/wp-content/uploads/2014/01/merged.pdf. Дата доступа: 10.03.2016

13. Лизинговые операции [Электронный ресурс] – Режим доступа: http://sdml.by/leasing_operations . Дата доступа: 10.03.2016

14. Официальный сайт Внешнеэкономической лизинговой компании.[Электронный ресурс] – http://www.vlc.by/o-lizinge/vidy-lizinga-i-zakonodatelstvo. Режим доступа: . Дата доступа: 10.03.2016

ПРИЛОЖЕНИЕ А

Примечание – Источник: собственная разработка на основе [3]

ПРИЛОЖЕНИЕ Б

|

Наименование компании |

Значение |

|||

|

1 |

|

3,567 |

|||

|

2 |

|

3,308 |

|||

|

3 |

|

2,946 |

|||

|

4 |

|

1,801 |

|||

|

5 |

|

1,800 |

|||

|

6 |

Микро Лизинг |

1,731 |

|||

|

7 |

Внешнеэкономическая Лизинговая Компания |

1,726 |

|||

|

8 |

СтройИнвестЛизинг |

1,528 |

|||

|

9 |

ГродноЛизинг |

1,494 |

|||

|

10 |

Террализинг |

1,458 |

|||

|

11 |

БНБ Лизинг |

1,436 |

|||

|

12 |

Промагролизинг |

1,405 |

|||

|

13 |

Буг-Лизинг |

1,356 |

|||

|

14 |

ГЛОБАЛ лизинг |

1,328 |

|||

|

15 |

|

|

|||

|

16 |

|

|

|||

|

17 |

|

1,238 |

|||

|

18 |

Лида-Сервис |

1,195 |

|||

|

19 |

Райффайзен-Лизинг |

1,188 |

Примечание – Источник: собственная разработка на основе [3]

(zip - application/zip)

(zip - application/zip)