Министерство образования и науки Российской Федерации

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Московский государственный университет печати

имени Ивана Федорова»

Кафедра «Экономика и менеджмент медиабизнеса»

Курсовая работа

по дисциплине «АУДИТ»

Вариант 7 «Аудит кассовых операций и операций по расчетному счету»

Студент ___________А.А.Маханова

Научный руководитель ____________д.э.н.,проф. Е.М. Мерзликина

Москва

2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 4

Раздел 1. Начальная стадия аудита. 5

Рабочий документ 1. Понимание деятельности аудируемого лица. 5

1.1.1. Описание деятельности аудируемого лица. 5

1.1.2.Описание связанных сторон. 6

1.1.3.Описание рисков деятельности аудируемого лица. 6

Рабочий документ 2. Применимость допущения непрерывности деятельности аудируемого лица. 8

1.2.1.Оценка стоимости чистых активов организации. 8

1.2.2.Оценка удовлетворительности структуры баланса. 9

1.2.3. Оценка вероятности наступления банкротства аудируемого лица на основе дискриминантных факторных моделей. 11

Рабочий документ 3. Планирование аудита. 14

1.3.1. Оценка уровня существенности. 14

1.3.2. Разработка общего плана проведения аудита. 16

Раздел 2. Оценка аудиторских рисков. 18

Рабочий документ 4. Оценка неотъемлемого риска. 18

2.4.1. Формальная, арифметическая и логическая проверка правильности заполнения форм бухгалтерской отчетности. 18

Рабочий документ 5. Оценка риска средств контроля. 21

2.5.1. Построение блок-схемы операций и движения документов по кассовым операциям и операциям по расчетному счету. 21

2.5.2.Составление и обработка вопросника. 24

2.6.1. Оценка риска необнаружения. 27

Раздел 3. Проведение аудиторских процедур по существу. 28

Рабочий документ 7. Описание ошибок и искажений при выполнении процедур по существу. 28

3.7.2.Описание ошибок и искажений на уровне групп однотипных операций и сальдо балансовых счетов. 28

3.7.2. Описание ошибок и искажений на уровне раскрытий в отчетности 29

ЗАКЛЮЧЕНИЕ О ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ АУДИРУЕМОГО ЛИЦА.. 31

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 32

ПРИЛОЖЕНИЕ А.. 33

ВВЕДЕНИЕ

Денежные средства являются наиболее подвижными активами организаций, поэтому операции с денежными средствами носят массовый характер, затрагивают практически все сферы финансово-хозяйственной деятельности и наиболее уязвимы с точки зрения нарушений и злоупотреблений. В связи с этим следует периодически проводить аудиторские проверки.

Аудит – вид предпринимательской деятельности по осуществлению независимых вневедомственных проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств, и требований хозяйствующих и экономических субъектов, а также по оказанию других аудиторских услуг.

Цель аудита денежных средств – установления соответствия применяемой в организации методики учета и налогообложения операций по движению денежных средств нормативными актами, действующими в Российской Федерации в проверяемом периоде.

Объектом исследования являются кассовые и расчетные операции организации. Предметом исследования является система и механизм их аудиторской проверки.

В связи с этим цель курсового исследования – выявления особенностей проведения аудиторской проверки кассовых и расчетных операций.

В рамках этой общей целевой установки в работе поставлены следующие задачи:

· Изучения деятельности аудируемого лица;

· Оценить непрерывность деятельности аудируемого лица;

· Разработка плана аудита;

· Оценить аудиторские риски;

· Оценить риск средств контроля.

Раздел 1. Начальная стадия аудита

Рабочий документ 1. Понимание деятельности аудируемого лица

1.1.1. Описание деятельности аудируемого лица

Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ» учреждено в соответствии с Постановлением Правительства РФ № 299 от 05.04.1993 во исполнение Указа Президента Российской Федерации №1403 от 17.11.1992.

ПАО «ЛУКОЙЛ» — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Дочерние общества Компании осуществляют операции по разведке, добычи и реализации нефти и газа, производству и реализации нефтепродуктов, генерации, транспортировке и сбыту тепловой и электрической энергии.

Компания является коммерческой организацией с самостоятельным балансом. Компания осуществляет общее руководство производственной, коммерческой, финансовой и инвестиционной деятельностью дочерних и зависимых обществ.

В соответствии с основными принципами ведения коммерческой деятельности по реализации нефти с 1 января 2010 года Компания перешла на бизнес-схему ведения производственно-сбытовой деятельности, в соответствии с которой Компания осуществляет поставки покупного газа на внутренний рынок, а по договорам комиссии- поставки нефти, нефтепродуктов, продукции нефтехимии и газопереработки на экспорт. В 2014 году Компания осуществляла поставки сырой нефти на экспорт в Республику Беларусь.

1.1.2.Описание связанных сторон

Перечень связанных сторон показан в приложение А.

1.1.3.Описание рисков деятельности аудируемого лица

Органы управления ОАО «ЛУКОЙЛ» уделяют большое внимание вопросам управления рисками для обеспечения разумной гарантии достижения поставленных целей в условиях действия неопределенностей и факторов негативного воздействия. В ОАО «ЛУКОЙЛ» на постоянной основе проводится идентификация, описание, оценка и мониторинг возможных событий, способных негативно повлиять на деятельность Компании, разрабатываются мероприятия по недопущения их возникновения, либо для максимально возможного снижения негативного воздействия в случае реализации этих событий. Компания стремится активно развивать риск-менеджмент и в настоящее время сфокусировала усилия на совершенствовании общекорпоративной системы управления рисками (ERM) в соответствии с лучшими мировыми практиками. В Компании регулярно совершенствуется существующая нормативно- методическая база по управлению рисками, которая устанавливает, как единые для всех обществ Группы «ЛУКОЙЛ» требования к организации процесса управления рисками на всех его этапах, так и определяет нормы управления отдельными, наиболее значимыми категориями рисков. С 2011 года в Компании работает Комитет по рискам - специальный коллегиальный орган при Президенте ОАО «ЛУКОЙЛ». В целях повышения эффективности общекорпоративной системы управления за счет формирования единой информационной среды в 4 квартале 2014 года в организациях Группы «ЛУКОЙЛ» введена в промышленную эксплуатацию автоматизированная информационная система по управлению рисками. Внедрение информационной системы позволит: создать единую информационную среду для всех участников процесса управления рисками Компании (на всех уровнях управления); автоматизировать процессы сбора, проведения экспертизы, согласования и хранения информации о рисках, тем самым повысить скорость реагирования на риски и эффективность управления рисками в целом; привести к единому стандарту представление информации о рисках; сформировать базу знаний в области управления рисками.

В ближайшем будущем на деятельность Компании преимущественно будут влиять следующие группы рисков: макроэкономические, страновые (в т.ч. политические), отраслевые, финансовые, правовые, прочие, связанные с деятельностью эмитента.

Реализация любого из описанных ниже рисков может негативно отразиться на деятельности Компании и, в конечном счете, может оказать негативное влияние на величину денежного потока. Учитывая вероятностный характер рисков, а также внешнюю по отношению к Компании природу большинства из них, ОАО «ЛУКОЙЛ» не может в полной мере гарантировать, что мероприятия, направленные на управление рисками сведут их негативное влияние к нулю. Таким образом, Компания информирует пользователей отчетности о присутствии в ее деятельности ряда обстоятельств, описанных ниже, которые с некоторой вероятностью могут ухудшить показатели ее деятельности. ОАО «ЛУКОЙЛ» будет принимать все возможные меры по мониторингу и предотвращению этих событий, а в случае их наступления - меры по скорейшей ликвидации последствий с наименьшим ущербом для Компании.

Рабочий документ 2. Применимость допущения непрерывности деятельности аудируемого лица

1.2.1.Оценка стоимости чистых активов организации

Таблица 1.2.1.1 – Расчет чистых активов

|

Наименование показателя |

На конец предыдущего года |

На конец отчетного года |

|

1 |

2 |

3 |

|

I. Активы |

||

|

1. Нематериальные активы (стр.1110+1120+1130) |

383089 |

393925 |

|

2. Основные средства (стр.1150) |

13138136 |

13350116 |

|

3. Доходные вложения в материальные ценности (стр.1160) |

0 |

0 |

|

4. Долгосрочные и краткосрочные финансовые вложения (стр.1170+1240) |

1101381294 |

1486040610 |

|

5. Прочие внеоборотные активы (стр.1140+1180+1190) |

738619 |

1120256 |

|

6. Запасы (стр.1210) |

32659 |

31076 |

|

7. Налог на добавленную стоимость по приобретенным ценностям (стр.1220) |

95472 |

186689 |

|

8. Дебиторская задолженность (стр.1230) |

168113561 |

181891930 |

|

9. Денежные средства (стр.1250) |

12393373 |

72481947 |

|

10. Прочие оборотные активы (стр.1260) |

0 |

0 |

|

11. Итого активы, принимаемые к расчету (сумма данных пунктов 1-10) |

1296276203 |

1755496549 |

|

II. Пассивы |

||

|

12. Долгосрочные обязательства по займам и кредитам (стр.1410) |

73145713 |

228021462 |

|

13. Прочие долгосрочные обязательства (стр.1420+1430+1450) |

1005199 |

426612 |

|

14. Краткосрочные обязательства по займам и кредитам (стр.1510) |

213144333 |

193383794 |

|

15. Кредиторская задолженность (стр.1520) |

142898544 |

198408144 |

|

16. Оценочные обязательства (стр.1540) |

1904509 |

1158424 |

|

17. Прочие краткосрочные обязательства (стр.1550) |

0 |

0 |

Продолжение Таблицы 1.2.1.1

|

18. Итого пассивы, принимаемые к расчету (сумма данных пунктов 12-17) |

432098298 |

621398436 |

|

19. Стоимость чистых активов (итого активы, принимаемые к расчету (п.11) минус итого пассивы, принимаемые к расчету (п.18)) |

864177905 |

1134098113 |

|

20. Уставный капитал организации (стр.1310) |

21264 |

21264 |

|

21. Чистые активы по данным формы №3 (стр.3600) |

864177905 |

1134098113 |

|

22. Искажение величины чистых активов, выявленное аудитором (п.19-п.21) |

0 |

0 |

|

23. Сравнение чистых активов, рассчитанных аудитором, с уставным капиталом (п.19-п.20) |

864156641 |

1134076849 |

Вывод: чистые активы, рассчитанные аудитором, совпадают с величиной чистых активов по данным формы №3. Чистые активы превышают уставный капитал за предыдущий период на 864156641 тысяч рублей, а за отчетный период превышают на 1134076849 тысяч рублей. В отчетном периоде по сравнению с предыдущим чистые активы увеличились на 269920208 тысяч рублей, что является положительной динамикой и свидетельствует об устойчивом положении организации. Величина чистых активов больше величины уставного капитала, что свидетельствует о соблюдении требований законодательства.

1.2.2.Оценка удовлетворительности структуры баланса

Таблица 1.2.2.1- Расчет удовлетворительности структуры баланса и вероятности банкротства

|

Показатели |

Норматив |

На конец предыдущего года |

На конец отчетного года |

Отклонение |

|

1 |

2 |

3 |

4 |

5 = 4 - 3 |

|

К1 – коэффициент текущей ликвидности |

³ 2 |

0,902 |

1,507 |

0,605 |

|

К2 – коэффициент обеспеченности оборотных активов собственным капиталом |

³ 0,1 |

-0,108 |

0,337 |

0,445 |

Продолжение Таблицы 1.2.2.1

|

К3 – коэффициент восстановления или утраты платежеспособности |

³ 1 |

Х |

1,810 |

Х |

Формулы для расчета:

1. Коэффициент текущей ликвидности:

(1.2.2.1)

ОА – Оборотные активы;

КО – краткосрочные обязательства.

2. Коэффициент обеспеченности оборотных активов собственным капиталом:

, где

, где

(1.2.2.2)

СОК – собственный оборотный капитал;

ДО – долгосрочные обязательства.

3. Коэффициент восстановления или утраты платежеспособности:

,

где

,

где

(1.2.2.3)

К1к.о.г.и К1к.п..г. – соответственно коэффициенты текущей ликвидности на конец отчетного и предыдущего года;

Т – отчетный период (12 месяцев);

С – период (в месяцах) восстановления или утраты платежеспособности.

Расчеты:

1. Коэффициент текущей ликвидности:

К1пред=322966926/357947386=0,902

К1отч= 592337872/392950362=1,507

Отклонение по К1=1,507-0,902= 0,605

2. Коэффициент обеспеченности оборотных активов собственным капиталом:

К2пред = (864177905-973309277+74150912)/322966926= - 0,108

К2отч= (1134098113-1163158677+228448074)/592337872 = 0,337

Отклонение по К2 = 0,337+0,108 = 0,445

3. Коэффициент восстановления или утраты платежеспособности:

К3 = 1,507 + ((6/12) * 0,605) = 1,810 (восстановление платежеспособности)

Вывод: структура баланса неудовлетворительна, а организация – неплатежеспособна, так как коэффициент текущей ликвидности ниже нормативного. Но так как коэффициент восстановления платежеспособности больше 1, то можно сделать вывод о наличии у организации реальной возможности восстановить свою платежеспособность в течение ближайших 6 месяцев.

1.2.3. Оценка вероятности наступления банкротства аудируемого лица на основе дискриминантных факторных моделей

Дискриминантная факторная модель Альтмана для организаций, акции которых котируются на фондовом рынке (открытых акционерных обществ), имеет вид:

, где

, где

(1.2.3.1)

ZБ – коэффициент Альтмана;

Х1 – собственные оборотные средства/ валюта баланса;

Х2 – нераспределенная прибыль (непокрытый убыток)/ валюта баланса;

Х3 – прибыль до налогообложения/ валюта баланса;

Х4 – рыночная стоимость собственного капитала/ заемный капитал;

Х5 – выручка от продаж/ валюта баланса.

Расчет:

Zб = (1,2*(1134098113/1755496549))+(1,4*(1121448545/ 1755496549))+(3,3*(398502652/1755496549))+(0,6*(1134098113/ (228448074 + 392950362))) + (242880237/1755496549) = 3,652

Так как значение ZБ > 2,7, то вероятность наступления банкротства низкая.

Дискриминантная факторная модель Лиса имеет следующий вид:

, где

, где

(1.2.3.2)

Х1 – оборотные активы/ валюта баланса;

Х2– прибыль от продаж/ валюта баланса;

Х3 – нераспределенная прибыль (непокрытый убыток)/валюта баланса;

Х4 – собственный капитал/ заемный капитал.

Расчет:

Zб = (0,063*(592337872/1755496549))+(0,092*(202901835/ 1755496549))+(0,057*(1121448545/1755496549))+(0,001*(1134098113/(228448074 + 392950362))) = 0,07

Так как значение Zб ˃ 0,037, то вероятность банкротства низкая.

Дискриминантная факторная модель Таффлера имеет следующий вид:

, где

, где

(1.2.3.3)

Х1 – прибыль от продаж/ краткосрочные обязательства;

Х2 – оборотные активы/ заемный капитал;

Х3 – краткосрочные обязательства/ валюта баланса;

Х4 – выручка от продаж/ валюта баланса.

Расчет:

Zб=(0,53*(202901835/392950362))+(0,13*(592337872/(228448074+392950362)))+(0,18*(392950362/1755496549))+(0,16*(242880237/1755496549))= 0,46

Так как значение ZБ > 0,3,то вероятность наступления банкротства низкая.

Таблица 1.2.3.1 - Оценка вероятности наступления банкротства у аудируемого лица

|

Показатель |

Значение |

Вероятность наступления банкротства |

|

Коэффициент Альтмана |

3,652 |

Низкая |

|

Коэффициент Лиса |

0,07 |

Низкая |

|

Коэффициент Таффлера |

0,46 |

Низкая |

Вывод: рассчитав три дискриминантных факторных моделей можно сделать вывод, что по каждому коэффициенту у ПАО «Лукойл» вероятность банкротства низкая.

В целом можно сказать, что компания ПАО «Лукойл» имеет устойчивое положение на рынке и низкую вероятность банкротства, но в связи с неудовлетворительной структурой баланса ей необходимо обратить внимание на свою платежеспособность и восстановить ее в течении 6 месяцев.

Рабочий документ 3. Планирование аудита

1.3.1. Оценка уровня существенности

Таблица 1.3.1.1 - Расчет уровня существенности

|

Показатели |

Доля (в%) искажения информации по отношению к значению базового показателя |

Значение |

|

Прибыль до налогообложения (стр.2300) |

4 |

15940106 |

|

Чистая прибыль (стр.2400) |

5 |

18594055 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (стр.2110) |

2 |

4857605 |

|

Валюта баланса на конец года (стр.1600) |

2 |

35109931 |

|

Внеоборотные активы на конец года (стр.1100) |

3 |

34894760 |

|

Кредиторская задолженность на конец года (стр.1520) |

4 |

7936326 |

|

Расходы по обычным видам деятельности за отчетный год (стр.5600) |

4 |

1599131 |

|

Запасы на конец года (стр.1210+стр.1220) |

4 |

8711 |

Расчет уровня существенности:

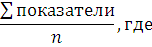

1. Находим среднее значение:

(1.3.1.1)

∑показатели- сумма показателей;

N – число показателей.

Расчет:

Среднее значение=(15940106+18594055+4857605+35109931+34894760+7936326+1599131+8711)/8 = 14867578

Минимальное значение равно 8711 тысяч рублей.

Максимальное значение равно 35109931 тысяч рублей.

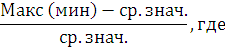

2. Находим отличие максимального и минимального значения от среднего:

(1.3.1.2)

Макс (мин)- максимальное (минимальное) значение.

Отличие минимального значения от среднего = (8711-14867578)/14867578 =

-0,99 или 99%.

Отличие максимального значения от среднего = (35109931-14867578)/14867578 = 1,36 или 136%.

Отличие максимального и минимального значения сильное. Для нахождения уровня существенности отбрасываем их.

Находим среднее значение по 6 показателям.

Среднее значение = (1599131+4857605+7936326+15940106+18594055+34894760) /6 =13970330

Минимальное значение равно 1599131 тысяч рублей.

Максимальное значение равно 34894760 тысяч рублей.

Отличие минимального значения от среднего = (1599131-13970331)/13970331 = 0,89

Отличие максимального значения от среднего = (34894760-13970331)/ 13970331 = 1,5

Отличие максимального и минимального значения сильное. Для нахождения уровня существенности отбрасываем их.

Находим среднее значение по 4 показателям.

Среднее значение = (4857605+7936326+15940106+18594055) /4 = 11832023

Минимальное значение равно 4857605 тысяч рублей.

Максимальное значение равно 18594055 тысяч рублей.

Отличие минимального значения от среднего = (4857605-11832023)/ 11832023 = -0,59

Отличие максимального значения от среднего = (18594055-11832023)/ 11832023 = 0,57

Отличие максимального и минимального значения сильное. Для нахождения уровня существенности отбрасываем их.

Находим среднее значение по 2 показателям.

Среднее значение = (7936326+15940106) /2 = 11938216

Примем это значение за уровень существенности.

1.3.2. Разработка общего плана проведения аудита

Таблица 1.3.2.1 - Общий план аудита кассовых операций

|

Номер раздела аудита |

Наименование |

Этапы |

|

1 |

Оценка систем бухгалтерского учета и внутреннего контроля |

С 20.04.2016 по 24.04.2016 |

|

2 |

Аудит движения денежных средств |

С 24.04.2016 по 29.04.2016 |

|

3 |

Аудит сводного учета движения денежных средств |

С 29.04.2016 по 06.05.2016 |

Таблица 1.3.2.2 - Программа аудита кассовых операций

|

№ |

Перечень аудиторских процедур |

Исполнитель |

Рабочие документы аудитора |

|

Оценка систем бухгалтерского учета и внутреннего контроля |

|||

|

1 |

Внезапная ревизия кассы с полистным пересчетом денежной наличности |

Петров А.Р. |

Приказ на проведение ревизии, Акт ревизии кассы |

|

2 |

Аудит договоров с кассиром о материальной ответственности |

Начинский М.Н. |

Договор о полной материальной ответственности |

Продолжение Таблицы 1.3.2.2

|

3 |

Аудит приказов, распоряжений о праве подписи бухгалтерских документов уполномоченными лицами |

Галкина А.А. |

Приказы, Распоряжения, Образцы подписей уполномоченных лиц |

|

Аудит движения денежных средств |

|||

|

4 |

Аудит прихода денежных средств |

Маяковская Л.В. |

Приходные ордера |

|

5 |

Аудит расхода денежных средств |

Иванов А.А. |

Расходные ордера, Платежные ведомости, Авансовые отчеты |

|

6 |

Аудит ведения кассовой книги |

Иванов А.А. |

Кассовая книга |

|

7 |

Аудит отражения в учете расчетных операций |

Иванов А.А. |

Регистры бухгалтерского учета |

|

Аудит сводного учета денежных средств |

|||

|

8 |

Проверка данных аналитического и синтетического учета |

Петров А.Р. |

Ведомость №1, Главная книга |

|

9 |

Сверка данных бухгалтерских регистров и отчетности |

Маяковская Л.В |

Бухгалтерский баланс ф.№1, Отчет о движении денежных средств ф. №4 |

Вывод: при оценке уровня существенности примем значение 11938216 тысяч рублей. Следовательно, все те отклонения, которые будут выше этого значения, будут являться существенными. Был разработан общий план проведения аудита, который будет длиться с 20.04.2016 по 06.05.2016.

Раздел 2. Оценка аудиторских рисков

Рабочий документ 4. Оценка неотъемлемого риска

2.4.1. Формальная, арифметическая и логическая проверка правильности заполнения форм бухгалтерской отчетности

Таблица 2.4.1.1 - Таблица сверки форм бухгалтерской отчетности

|

№ п/п |

Показатели |

Бухгалтерский баланс |

Другие формы бухгалтерской отчетности |

|

1 |

2 |

3 |

4 |

|

1 |

Уставный капитал: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

21264 21264 |

21264 21264 |

|

2 |

Добавочный капитал (с учетом результатов переоценки имущества): на конец предыдущего года (сумма) на конец отчетного года (сумма) |

12625113 12625113 |

12625113 12625113 |

|

3 |

Резервный капитал: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

3191 3191 |

3191 3191 |

|

4 |

Оценочные обязательства: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

1904509 1158424 |

1904509 1158424 |

|

5 |

Денежные средства: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

12393373 72481947 |

12393373 72481947 |

|

6 |

Нематериальные активы: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

318450 354221 |

286484 291571 |

Продолжение Таблицы 2.4.1.1

|

7 |

Результаты НИОКР: на конец предыдущего года на конец отчетного года |

64639 39704 |

64639 39704 |

|

8 |

Основные средства: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

13138136 13350116 |

13138136 13350116 |

|

9 |

Доходные вложения в материальные ценности: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

0 0 |

0 0 |

|

10 |

Долгосрочные финансовые вложения: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

959049433 1148294380 |

959049433 1148294380 |

|

11 |

Краткосрочные финансовые вложения: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

142331861 337746230 |

142331861 337746230 |

|

12 |

Запасы: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

32659 31076 |

32659 31076 |

|

13 |

Дебиторская задолженность: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

168113561 181891930 |

168113561 181891930 |

|

14 |

Кредиторская задолженность: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

429789815 619866096 |

429789815 619866096 |

Продолжение Таблицы 2.4.1.1

|

15 |

Краткосрочная кредиторская задолженность: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

356042877 391791938 |

356042877 391791938 |

|

16 |

Долгосрочная кредиторская задолженность: на конец предыдущего года (сумма) на конец отчетного года (сумма) |

73746938 228021462 |

73746938 228021462 |

|

17 |

Примечание |

В ходе проверки соответствия баланса с другими формами отчетности были выявлены расхождения: Сумма нематериальных активов по балансу за предыдущий период превышает на 31966 тысяч рублей, а за отчетный период превышает на 62650 тысяч рублей; |

|

Вывод: при проверке составления бухгалтерской отчетности были выявлены искажения в раскрытие нематериальных активов. За отчетный год они составляли 62650 тысяч рублей, а за предыдущий год – 31966 тысяч рублей. Данные суммы не превышают рассчитанный выше уровень существенности, поэтому являются несущественным искажением. В остальном бухгалтерская отчетность составлена верно.

Рабочий документ 5. Оценка риска средств контроля

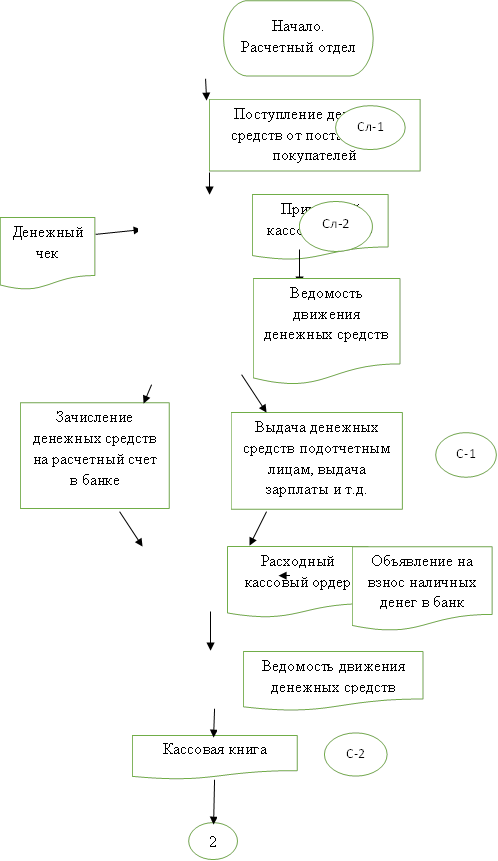

2.5.1.Построение блок-схемы операций и движения документов по кассовым операциям и операциям по расчетному счету

Рисунок 2.5.1.1

|

|||

|

|||

Рисунок 2.5.1.2

2.5.2.Составление и обработка вопросника

Таблица 2.5.2.1 - Вопросник для обследования кассовых операций

|

№ |

Вопрос |

Варианты ответов |

|

1 |

Установлена ли сигнализация в кассе? |

Нет |

|

2 |

Заключен ли договор на охрану? |

Нет |

|

3 |

Реализует ли компания нефтепродукты за наличный расчет? |

Да |

|

4 |

Инкассируется ли данная организация? |

Да |

|

5 |

Хранятся ли в кассе денежные документы (бланки ценных бумаг, путевки, билеты и т.д.)? |

Да |

|

6 |

Сопровождается ли кассир при сдаче и получении денежных средств в банк? |

Да |

|

7 |

Кому предоставлено право подписи приходных и расходных кассовых ордеров? |

Руководителю |

|

8 |

Имеются ли распоряжения руководителя организации о назначении уполномоченного лица ставить подпись на приходных и расходных ордерах в качестве главного бухгалтера? |

Да |

|

9 |

Сменялись ли кассиры в проверяемом периоде? |

Да |

|

10 |

Получают ли сотрудники организации деньги от сторонних организаций по доверенности? |

Да |

|

11 |

Заключен ли договор с кассиром о полной материальной ответственности? |

Да |

|

12 |

Выдаются ли денежные средства при наличии в расходном кассовом ордере одной подписи (руководителя, главного бухгалтера)? |

Нет |

|

13 |

Проводятся ли внезапные проверки кассы? |

Нет |

|

14 |

Периодичность плановых инвентаризаций кассы. |

1 раз в год |

|

15 |

Принимает ли участие в инвентаризации кассы бухгалтер? |

Да |

|

16 |

Ведется ли в организации кассовая книга? |

Да |

|

17 |

Ведется ли на предприятии кассовая книга? |

Да |

Продолжение Таблицы 2.5.2.1

|

18 |

Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по предприятию? |

Да |

|

19 |

Установлен ли срок, на который они выдаются? |

Да |

|

20 |

Проверяет ли главный бухгалтер выписки, счета-фактуры, накладные? |

Да |

|

21 |

Осуществляется ли ежемесячно сверка с банком и подтверждение сальдо средств на счетах? |

Нет |

|

22 |

Нумеруются ли выписанные банковские документы? |

Да |

|

23 |

Отражается ли поступление выручки от продажи продукции на расчетный счет согласно учетной политике? |

Да |

|

24 |

Ежедневно ли обрабатываются и отражаются выписки банка в учете? |

Да |

|

25 |

Проверяет ли главный бухгалтер соответствие данных о наличии и движении денежных средств, отраженных в документах и записях? |

Нет |

|

26 |

Проверяет ли главный бухгалтер своевременность и правильность отражения данных выписок банка в регистрах бухгалтерского учета? |

Нет |

|

27 |

Датируются ли платежные документы в журнале регистрации по дате, указанной в документе? |

Да |

2.5.3. Составление рабочего связующего документа

Таблица 2.5.3.1 – Рабочий связующий документ

|

Сильные (слабые) стороны контроля |

Значение для аудитора |

Аудиторская программа |

|

Сл- 1 Касса не имеет охранной системы |

На кассе не установлена сигнализация и нет охраны, возможны кражи денежный средств |

Инвентаризация кассы, осмотр, опрос, просмотр и сравнение документов |

Продолжение Таблицы 2.5.3.1

|

Сл-2 Не проверяется правильность отражения движения денежных средств и выписок банка в документах |

Возможны существенные искажения в документах, в связи с отсутствием проверки их данных |

Опрос, просмотр и сравнение документов, проверка соблюдения в организации правил совершения кассовых операций |

|

С-1 Соблюдение порядка выдачи денег по доверенности |

Выдача денег только определенному кругу лиц, которые имеют доверенность снижают вероятность кражи денег |

Просмотр доверенностей |

|

С-2 Наличие договора о полной материальной ответственности с кассиром организации |

Кассир несет полную материальную ответственность за недостачи денежных средств в кассе |

Просмотр документов |

|

С-3 Выборочная проверка целевого использования денежных средств, полученных из банка |

Проверка целевого использования денежных средств контролирует их движения и уменьшает риск хищения денежный средств |

Осмотр, просмотр и сравнение документов |

Вывод: по результатам блок схемы и опросника были выявлены в организации сильные и слабые контрольные моменты. К сильным относятся соблюдение порядка выдачи денег по доверенности, наличие договора о материальной ответственности с кассиром и проверка целевого использования денежных средств, полученных из банка. Все это играет немалую роль в существенности информации. Но у организации присутствуют и слабые контрольные моменты. К ним относятся отсутствие охранной системы в кассе и отсутствие проверки правильность отражения движения денежных средств и выписок банка в документах. Это может вызвать существенные искажения в документах, следовательно, и в отчетности.

2.6.1.Оценка риска необнаружения

Для оценки риска необнаружения определим риск средств контроля и неотъемлимый риск. И проведем зависимость между компонентыми аудиторского риска.

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Уровень неотъемлимого риска у организации является низким, так как существенных искажений не обнаружено.

Риск средств контроля является среднем, так как предполагаем, что существенные искажения будут своевременно исправлены, но конкретных доказательств этому мало.

Определим риск необнаружения.

Таблица 2.6.1.1 - Таблица зависимости между компонентами аудиторского риска

|

Аудиторская оценка риска средств контроля |

||||

|

высокая |

средняя |

низкая |

||

|

Аудиторская оценка неотъемлемого риска |

высокая |

самая низкая |

более низкая |

средняя |

|

средняя |

более низкая |

средняя |

более высокая |

|

|

низкая |

Средняя |

более высокая |

самая высокая |

|

Проведя зависимость между компонентами аудиторского, делаем вывод, что риск необнаружения является более высоким.

Раздел 3.Проведение аудиторских процедур по существу

Рабочий документ 7. Описание ошибок и искажений при выполнении процедур по существу

3.7.2.Описание ошибок и искажений на уровне групп однотипных операций и сальдо балансовых счетов

При разработке общего плана аудита аудитору следует провести оценку неотъемлемого риска на уровне финансовой (бухгалтерской) отчетности.

Для проведения оценки неотъемлемого риска аудитор полагается на свое профессиональное суждение для того, чтобы учесть следующие факторы:

На уровне остатков по счетам бухгалтерского учета и группы однотипных операций:

– счета бухгалтерского учета, которые могут быть подвержены искажениям (например, статьи, требовавшие корректировки в предыдущие периоды или связанные с большой ролью субъективной оценки);

– сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов;

– роль субъективного суждения, необходимого для определения остатков на счетах бухгалтерского учета;

– подверженность активов потерям или незаконному присвоению (например, наиболее привлекательных и ликвидных активов, таких, как денежные средства);

– завершение необычных и сложных операций, особенно в конце или ближе к концу отчетного периода;

– операции, которые не подвергаются процедуре обычной обработки.

В ПАО «Лукойл» ошибок и искажений на уровне групп однотипных операций и сальдо балансовых счетов не обнаружено.

3.7.2.Описание ошибок и искажений на уровне раскрытий в отчетности

На уровне финансовой (бухгалтерской) отчетности:

– опыт и знания руководства, а также изменения в его составе за определенный период (например, неопытность руководства может повлиять на подготовку финансовой (бухгалтерской) отчетности аудируемого лица);

– необычное давление на руководство – например, наличие обстоятельств, вследствие которых руководство может склониться к искажению финансовой (бухгалтерской) отчетности (таких, как большое количество банкротств организаций в данной отрасли или нехватка капитала, необходимого для дальнейшей деятельности аудируемого лица; банкротство головной организации, если аудируемое лицо является дочерней организацией; банкротство дочерней организации, если аудируемое лицо является головной организацией; банкротство крупных акционеров (участников) аудируемого лица);

– характер деятельности аудируемого лица (например, потенциальная возможность технического устаревания его продукции и услуг, сложность структуры капитала, значимость аффилированных лиц, а также количество производственных площадей и их территориальное расположение);

– факторы, влияющие на отрасль, к которой относится аудируемое лицо (например, состояние экономики и условия конкуренции в отрасли, отражением которых являются финансовые тенденции и показатели, а также изменения в области технологии, потребительского спроса и учетной политики).

Вывод: в ПАО «Лукойл» выявлено искажение по нематериальным активам, что может быть вызвано неопытностью или невнимательностью руководства. Данное искажение является несущественным, так как не превышает допустимый уровень существенности, но руководству следует быть внимательнее в раскрытие данных в отчетности. В остальном ошибок и искажений в организации не найдено.

ЗАКЛЮЧЕНИЕ О ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ АУДИРУЕМОГО ЛИЦА

На основе изучении отчетности ПАО «Лукойл», изучения систем внутреннего контроля и определения аудиторских рисков было сформулировано аудиторское заключение.

Бухгалтерская отчетность ПАО «Лукойл» отражает достоверно во всех существенных отношениях его финансовое положение по состоянию на 31 декабря 2014 года, результаты его финансово-хозяйственной деятельности и движения денежных средств за 2014 год в соответствии с российскими правилами составления бухгалтерской отчетности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский Кодекс Российской Федерации

2. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.06.2015) "Об акционерных обществах"

3. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.12.2014) "Об аудиторской деятельности" (с изм. и доп., вступ. в силу с 01.08.2015)

4. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 29.03.2016)

5. Приказ Минфина РФ от 28 августа 2014 г. N 84н «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»

6. ФПСАД №4 «Существенность в аудите».

7. ФПСАД №11 «Применимость допущения непрерывности деятельности аудируемого лица»

8. ФПСАД №20 «Аналитические процедуры»

9. Аудит: Учебник / В. И. Подольский, Г.Б. Поляков, А.А. Савин и др.; Под ред. проф. В.И. Подольского. - М.: ЮНИТИ-ДАНА, 2014

10. Мерзликина Е.М., Никольская Ю.П. Учебник по аудиту. – М.: ИНФРА – М, 2006.

11. http://www.grandars.ru/

12. http://www.rufaudit.ru/

(zip - application/zip)

(zip - application/zip)