1 Розділ. Вступ

Повна назва підприємства, його правова форма і юридична адреса

Товариство з обмеженою відповідальністю,агрофірма ”Злагода” розпочало свою діяльність в 1998 році і за час свого існування зайняло одне з провідних місць області на ринку вирощування зернових та технічних культур.

Компанія безпосередньо виробляє:

-суміші для годівлі тварин

-виробництво цукру

Юридична адреса: ЧЕРКАСЬКА ОБЛ., КОРСУНЬ-ШЕВЧЕНКІВСЬКИЙ Р-Н, С.ШЕНДЕРІВКА ВУЛ. ЛЕНІНА БУД. 95.Форма власності-приватне.

Коротка історія підприємства

СТОВ Агрофірма “Злагода” спеціалізується на виробництві зернових та технічних культур: пшениці, ячменю, сої, ріпаку, кукурудзи, цукрових буряків, вівса, соняшника, займається тваринництвом. В 2008 році АФ «Злагода» атестоване, як елітне насіннєве господарство.

Історія підприємства розпочинається в далекому 1924 році, коли було організовано колгосп “Початок”.

У 1928 році був створений ще один колгосп “Червоний жовтень”. В 1930 році був створений колгосп “Ленінський шлях”.

А в 1931 р. створено ще 3 колгоспи - “Нове життя”, “Червона нива”, “Працівник”. В 1959р. всі колгоспи об"єдналися в один спільний колгосп “Україна”, який з кожним роком зростав в міцне господарство, яке, в основному, займалось виробництвом сільськогосподарської продукції і тваринництва.У 1992 році колгосп “Україна” був реорганізований в колективне сільськогосподарське підприємство “Україна”.Рішенням загальних зборів від 29.01.1998р. колективне сільськогосподарське підприємство реорганізовано в СТОВ Агрофірму “Злагода”.Основною номенклатурою продукції є хліб, мука, крупи, олій, м"ясо, молоко. Побудований свинокомплекс, молочно-товарні ферми. Розширився автомобільний та тракторний паркДля вирішення особистих потреб працівникам виділяється автотранспорту.В господарстві запроваджений постійний та змінний режим роботВ агрофірмі “Злагода” застосувують найдосконалішу сучасну техніку, її кількість зростає з кожним роком. Впроваджуються передові технології захисту рослин для збільшення урожайності сільськогосподарських культур.

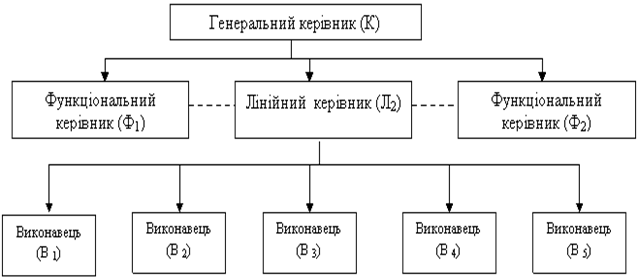

Організаційна структура управління підприємством

2. Організація і планування обслуговування і ремонту обладнання верстатів і автоматичних лініях.

2.1 Коротка характеристика цеху і обладнання,що використовуєтся

Деталь «Вал ексцентриковий» виготовлена на підприємствіСТОВ А.Ф «Злагода» в механічному цеху №1.Данний цех в структурі підприємства займає одне з основних місць,оскільки в ньому виконуються важливі замовлення підприємства. Велика увага приділяється модернізованому обладнанню. В цеху встановлені: токарні,фрезерні,шліфувальні верстат.

Цей цех випускає деталі для машин. Режим роботи в цьому цеху середній,так як запиленісті цеху мала,температура навколишнього середовища помірна,а вихід з ладу верстатів може призвести до скорочення випуску продукції.Режим роботи на данному підприємстві середній,відноситься до другої групи режима роботи.В другу групу входить обладнання,яке працює в повторно-короткочасному або довгочасному режимі роботи.В мало запиленому приміщенні,з нормальною температурою навколишнього середовища,а також обладнання вихід з ладу якого може привезти до порушення нормальної роботи цеху та скорочення випуску продукції,не більне ніж на 10%.Данний цех працює в одну зміну,розмір цеху 30х18х9.

|

Вміст у повітряному середовищі, мг/м - вуглеводів – 243 - оксиду вуглецю |

- звичайний пил – 10 - кварцемісний пил – 0,5 - аерозоль(марганець) – 0,15 |

|

Температура - 21 |

Шум 75-95дБ |

|

Відносна вологість повітря – 50% |

Освітлення 230-260лк |

|

Швидкість руху повітря – 0,1м/с |

- 110

- 110Перелік і характеристика обладнання,яке виготовляється в механічному цеху приводится в таблиці №1

Таблиця№1 - Перелік обладнання цеху

|

№ п/п |

Назва обладнання |

Тип, марка |

Кількість, шт. |

Потужність, кВт |

Призначення |

|

1. |

Автомат для виготовлення виводів |

4 |

0,2 |

||

|

2. |

Агрегатний одностойний |

КПМЗ.101 |

1 |

2,35 |

|

|

3. |

Автомат гібочний |

А71-15 |

2 |

1,0 |

|

|

4. |

Волочильний верстат |

1 |

1,0 |

||

|

5. |

Холодновисадочний автомат |

А121Б |

3 |

5,5 |

|

|

6. |

Шліцефрезерний автомат |

694 |

4 |

0,72 |

|

|

7. |

Гайконарізний двошпіндельний |

2061 |

3 |

0,725 |

|

|

Тех.процес |

|||||

|

8. |

Горизонтально - розточний |

2Л614 |

1 |

5,5 |

Для токарних робіт |

|

9. |

Горизонтально-фрезерний |

6Р83Г |

1 |

7,5 |

Для фрезерних робіт |

|

10. |

Вертикально-фрезерний |

6Р13 |

1 |

11 |

Для фрезерних робіт |

|

11. |

Токарно-гвинторізний |

16К20 |

1 |

11 |

Для токарних робіт |

|

12. |

Круглошліфувальний |

3М153 |

1 |

7,5 |

Для шліфувальних робіт |

|

Всього |

70,205 |

||||

Сумарна потужність встановленого обладнання складає 70,205кВт

Цех — це організаційно відособлений підрозділ підприємства, що складається з низки виробничих і допоміжних ділянок та обслуговувальних ланок. Цех виконує визначені обмежені виробничі функції, зумовлені характером кооперації праці всередині підприємства. На більшості промислових підприємств цех є їх основною структурною одиницею. Частина дрібних і середніх підприємств може бути побудована як без-цехова структура. У цьому разі підприємство поділяється безпосередньо на виробничі ділянки. Деякі найбільші підприємства в організаційно-адміністративному відношенні будуються за корпусною системою на основі об"єднання під єдиним керівництвом багатьох цехів і господарств.

До цехів основного виробництва належать цехи, що виготовляють основну продукцію підприємства, а саме: заготівельні (ливарні, ковальсько-пресові та ін.); оброблювальні (механічної обробки деталей, холодного штампування, термічні та ін.); складальні (вузлового складання, генерального складання, монтажні, регулювально-настроювальні та ін.) цехи.

До допоміжних належать цехи, що сприяють випускові основної продукції, створюючи умови для нормальної роботи основних цехів: оснащують їх інструментом і пристосуваннями, забезпечують запасними частинами для ремонту устаткування і проводять планові ремонти, забезпечують енергетичними ресурсами.

Побічні цехи — це такі, в яких виготовляється продукція з відходів основного і допоміжного виробництва або здійснюється відновлення використаних допоміжних матеріалів для потреб виробництва, наприклад цех виробництва товарів широкого вжитку, цех регенерації формувальної суміші, олій, обтиральних матеріалів.

Виробнича структура підприємства— це сукупність виробничих одиниць підприємства (цехів, служб), що входять до його складу і форми зв’язків між ними. Виробнича структура залежить від виду продукції, що випускається, і його номенклатури, типу виробництва й форм його спеціалізації, від особливостей технологічних процесів. Причому останні є найважливішим чинником, що визначає виробничу структуру підприємства. Виробнича структура — це, по суті, форма.

Характеристики типів виробництв за організацією виробничого процесу. У ній розрізняють підрозділи виробництв:

— основного;

— допоміжного;

— обслуговуючого.

Додаток до розділу план цеха з розташуванням обладнання(пронумеровано згідно таблиці №1)

2.2 Розрахунок річної трудомісткості обслуговування та ремонту обладнання верстатів і автоматичних ліній. Розробка графіка ПП

Головною задачею даного розділу є розрахунок річної трудомікості обслуговування і ремонту обладнання цеху і технологічного процесу для розрахунків чисельності робітників.

Технічне обслуговування – це комплекс робіт по підтримці в справному стані обладнання. Воно передбачає догляд за обладнанням, проведення оглядів за планом, видалення незначних несправностей, що не потребують виведення обладнання з робочого режиму, регулювання, чистку. Змащування обладнання і таке інше. Технічне обслуговування проводиться експлуатаційним персоналом в процесі роботи обладнання з використанням перерв, неробочих днів, змін, визначається за формулою:

=

=  *

*

,

люд*год (2.2.1.), де

,

люд*год (2.2.1.), де

–

річний норматив трудомісткості обслуговування технологічного типу i,

люд*год [4,дод.1]

–

річний норматив трудомісткості обслуговування технологічного типу i,

люд*год [4,дод.1]

–

кількість обладнання типу і, шт

–

перелік типу обладнання, шт..

–

перелік типу обладнання, шт..

Визначаємо річну трудомісткість технологічного обслуговування для токарного верстата 16К20:

-кількість верстатів – 1 шт;

-річний норматив трудомісткості -7,29

Для інших верстатів розрахунок річної трудомісткості технічного обслуговування ведемо аналогічно і результати заносимо в таблицю №2,а в кінці знаходимо річну трудомісткість технічного обслуговування цеху шляхом складання значень річної трудомісткості технічного обслуговування обладнання,яке в ньому працює.

Таблиця №2- Річна трудомісткість технологічного обслуговування верстатів цеху

|

№ п/п |

Назва обладнання |

Тип, марка |

Кількість, шт |

Річний норматив грудомісткості обслуговування, Люд*год |

Річна трудомісткість обслуговування, Люд*год |

|

1 |

Автомат для виготовлення виводів |

4 |

2,97 |

11,88 |

|

|

2 |

Агрегатний одностойний |

КПМЗ101.102 |

1 |

3,23 |

3,23 |

|

3 |

Автомат гібочний |

А71-15 |

2 |

2,97 |

5,94 |

|

4 |

Волочильний верстат |

1 |

|||

|

5 |

Холодновисадочний автомат |

А121Б |

3 |

6,48 |

19,44 |

|

6 |

Шліцефрезерний автомат |

694 |

4 |

2,97 |

11,88 |

|

7 |

Гайконарізний двошпіндельний |

2061 |

3 |

2,97 |

8,91 |

|

Тех процес |

|||||

|

8 |

Горизонтально - розточний |

2Л614 |

1 |

6,48 |

6,48 |

|

9 |

Горизонтально-фрезерний |

6Р83Г |

1 |

6,48 |

6,48 |

|

10 |

Вертикально-фрезерний |

6Р13 |

1 |

7,29 |

7,29 |

|

11 |

Токарно-гвинторізний |

16К20 |

1 |

7,29 |

7,29 |

|

12 |

Круглошліфувальний верстат |

3М153 |

1 |

6,48 |

6,48 |

|

Всього |

95,3 |

||||

Річна трудомісткість технологічного обслуговування верстатів складає: 95,3 люд/год

При організації ремонту обладнання використовують систему планово-попереджувальних ремонтів обладнання – система ППР.

Система ППР – сукупність організаційних та технічних заходів з планування, підготовки, організації, проведенню різного виду робіт з ТО та ремонту обладнання цеху.

Система ППР включає в себе технологічне обслуговування і два види ремонту – поточний і капітальний. Для машинобудування використовують поточні і капітальні ремонти.

Поточний ремонт – виконують в процесі експлуатації обладнання, при цьому ремонти замінюються окремі швидкозношувані частини верстата, виконується регулювання та перевірка.

Капітальний ремонт – виконується в процесі виводу обладнання з експлуатації, при цьому ремонті виконується повне розбирання обладнання та ремонт базових деталей.

При організації системи ППР використовують такі поняття:

- Ремонтний цикл обладнання – це час роботи обладнання від одного капітального ремонту до наступного, вимірюється в роках або годинах і залежить від групи режиму роботи обладнання.

- Міжремонтний період – це час роботи обладнання між двома сусідніми ремонтами, вимірюють в годинах чи місяцях і задається нормативом.

Для побудови графіка ППР потрібні наступні дані:

- Рік для якого складається графік ППР – 2017;

- Дата останнього капітального ремонту (паспорт обладнання);

- Міжремонтний період (місяці) [4,дод.2];

- Ремонтний цикл (роки) [4,дод2];

Таблиця №3 Графік ППР на 2017р.

|

№ П П |

Назва обладнання |

Кількість |

Тип, марка |

Група режиму роботи |

Дата останього ремонту |

МПР |

2017р. |

Кількість ремонтів |

|

|||||||||||||||||||||||||

|

П Р |

К Р |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

П |

К |

|

||||||||||||||||||

|

1 |

Для вигот.виводів |

4 |

2 |

05.2005 |

6 |

12 |

К |

1 |

1 |

|

||||||||||||||||||||||||

|

2 |

Агрегатний одностойний |

1 |

КПМЗ.101.102 |

2 |

06.2005 |

6 |

12 |

К |

1 |

1 |

|

|||||||||||||||||||||||

|

3 |

Автомат гібочний |

2 |

А71-15 |

2 |

07.2005 |

6 |

12 |

К |

1 |

1 |

|

|||||||||||||||||||||||

|

4 |

Волочильний верстат |

1 |

2 |

08.2005 |

6 |

12 |

П |

К |

1 |

1 |

|

|||||||||||||||||||||||

|

5 |

Холодновисадочний |

3 |

А121Б |

2 |

09.2005 |

6 |

12 |

П |

К |

1 |

1 |

|

||||||||||||||||||||||

|

6 |

Шліцефрезерний автомат |

4 |

694 |

2 |

10.2005 |

6 |

12 |

П |

К |

1 |

1 |

|

||||||||||||||||||||||

|

7 |

Гайконарізний двошпіндельний |

3 |

2061 |

2 |

04.2012 |

6 |

12 |

П |

К |

1 |

1 |

|

||||||||||||||||||||||

|

8 |

Горизонтально розточний |

1 |

2Л614 |

2 |

05.2012 |

6 |

12 |

П |

К |

1 |

1 |

|

||||||||||||||||||||||

|

9 |

Горизонтально фрезерний |

1 |

6Р83Г |

2 |

06.2012 |

6 |

12 |

П |

1 |

1 |

|

|||||||||||||||||||||||

|

10 |

Вертикально-фрезерний |

1 |

6Р13 |

2 |

07.2012 |

6 |

12 |

П |

1 |

1 |

|

|||||||||||||||||||||||

|

11 |

Токарно-гвинторізний |

1 |

16К20 |

2 |

08.2012 |

6 |

12 |

П |

1 |

1 |

|

|||||||||||||||||||||||

|

12 |

Круглошліфувал |

1 |

3М153 |

09.2012 |

6 |

12 |

П |

1 |

1 |

|||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

Після складання графіка ППР визначаємо трудомісткість ремонтів обладнання з рік для визначення кількості ремонтного персоналу цеха. Річна трудомісткість визначається за формулою:

Т рем = ΣNрем I * К і * ni

Де Nрем I – річний норматив трудомісткості ремонту (поточного або капітального) певного виду обладнання(люд/год.) [5.дод4]

Кі – кількість ремонтів поточних або капітальних за рік для певного виду обладнання. (прийняти з графіку ППР), шт.

ni– кількість верстатів даного виду, шт.

m – кількість видів обладнання, шт.

Визначаємо трудомісткість ремонту для верстату для виготовлення виводів, інші розрахунки виконуємо аналогічно і заносяться в табл..4

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,1

Кк1 = 1

Кп1 = 1

Р1 = 0,1кВт

Трем1 = 12,5 * 1 * 2 + 1,1 * 1 * 2 = 27,2 люд*год.

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,1

Кк1 = 1

Кп1 = 1

Р1 = 0,1кВт

Трем1 = 12,5 * 1 * 2 + 1,1 * 1 * 2 = 27,2 люд*год.

Визначаємо трудомісткість ремонту для верстату КПМЗ.101

Т рем = ΣNрем I * К і * ni

Nремк1 = 15,0

Nремп1 = 1,4

Кк1 = 1

Кп1 = 1

Р1 = 2,7кВт

Трем1 = 15,0 * 1 * 1 + 1,4 * 1 * 1 = 16,4люд*год.

Визначаємо трудомісткість ремонту для верстату А71-15

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,4

Кк1 = 1

Кп1 = 1

Р1 = 1,0кВт

Трем1 = 12,5 * 1 * 2 + 1,4 * 1 * 2 = 27,8 люд*год.

Визначаємо трудомісткість ремонту для волочильного верстату

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,4

Кк1 = 1

Кп1 = 1

Р1 = 1,0 кВт

Трем1 = 12,5 * 1 * 1,4 * 1 * 1 = 17,5 люд*год.

Визначаємо трудомісткість ремонту для верстату А121Б

Т рем = ΣNрем I * К і * ni

Nремк1 = 22,0

Nремп1 = 2,4

Кк1 = 1

Кп1 = 1

Р1 = 5,5 кВт

Трем1 = 22,0 * 1 *3+2,4 * 1 * 3 = 73,2 люд*год.

Визначаємо трудомісткість ремонту для верстату 694

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,1

Кк1 = 1

Кп1 = 1

Р1 = 0,72 кВт

Трем1 = 12,5 * 1 *2+1,1 * 1 * 2 = 27,2 люд*год.

Визначаємо трудомісткість ремонту для верстату 694

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,1

Кк1 = 1

Кп1 = 1

Р1 = 0,72 кВт

Трем1 = 12,5 * 1 *2+1,1 * 1 * 2 = 27,2 люд*год.

Визначаємо трудомісткість ремонту для верстату 2061

Т рем = ΣNрем I * К і * ni

Nремк1 = 12,5

Nремп1 = 1,1

Кк1 = 1

Кп1 = 1

Р1 = 0,725 кВт

Трем1 = 12,5 * 1 *3+1,1 * 1 * 3 = 40,8 люд*год.

Визначаємо трудомісткість ремонту для верстату 2Л614

Т рем = ΣNрем I * К і * ni

Nремп1 = 2,4

Кп1 = 2

Р1 = 5,5 кВт

Трем1 = 2,4 * 2 = 4,8 люд*год.

Визначаємо трудомісткість ремонту для верстату 6Р83Г

Т рем = ΣNрем I * К і * ni

Nремп1 = 2,4

Кк1 = 2

Р1 = 5,5 кВт

Трем1 = 2,4 * 2 = 4,8 люд*год.

Визначаємо трудомісткість ремонту для верстату 6Р13

Т рем = ΣNрем I * К і * ni

Nремп1 = 2,7

Кп1 = 2

Р1 = 5,5 кВт

Трем1 =2,7 *2 = 5,4 люд*год.

Визначаємо трудомісткість ремонту для верстату 16К20

Т рем = ΣNрем I * К і * ni

Nремп1 = 2,7

Кп1 = 2

Р1 = 5,5 кВт

Трем1 =2,7 * 2 =5,4 люд*год.

Визначаємо трудомісткість ремонту для верстату 3М153

Т рем = ΣNрем I * К і * ni

Nремп1 = 2,4

Кп1 = 2

Р1 = 5,5 кВт

Трем1 = 2,4 * 2 = 4,8 люд*год

Таблиця №4 – річна трудомісткість обладнання цеху

|

№ п/п |

Назва обладнання |

Кількість, Шт.. |

Тип, марка |

Кількість ремонтів |

Річний норматив трудомісткості ремонту |

Річна трудомісткість ремонтів, Люд*год. |

|||

|

П |

К |

П |

К |

||||||

|

1. |

Автомат для виготовлення виводів |

2 |

1 |

1 |

1,1 |

12,5 |

27,2 |

||

|

2. |

Автомат для виготовлення виводів |

2 |

1 |

1 |

1,1 |

12,5 |

27,2 |

||

|

3. |

Агрегатний одностойний |

1 |

КПМЗ.101 |

1 |

1 |

1,4 |

15,0 |

16,4 |

|

|

4. |

Автомат гібочний |

2 |

А71-15 |

1 |

1 |

1,1 |

12,5 |

27,8 |

|

|

5. |

Волочильний верстат |

1 |

1 |

1 |

1,1 |

12,5 |

17,5 |

||

|

6. |

Холодновисадочний автомат |

3 |

А121Б |

1 |

1 |

2,4 |

22,0 |

73,2 |

|

|

7. |

Шліцефрезерний автомат |

2 |

694 |

1 |

1 |

1,1 |

12,5 |

27,2 |

|

|

8. |

Шліцефрезерний автомат |

2 |

694 |

1 |

1 |

1,1 |

12,5 |

27,2 |

|

|

9. |

Гайконарізний двошпіндельний |

3 |

2061 |

1 |

1 |

1,1 |

12,5 |

40,8 |

|

|

10. |

Горизонтально - розточний |

1 |

2Л614 |

2 |

0 |

2,4 |

0 |

4,8 |

|

|

11 |

Горизонтально-фрезерний |

1 |

6Р83Г |

2 |

0 |

2,4 |

0 |

4,8 |

|

|

12 |

Вертикально-фрезерний |

1 |

6Р13 |

2 |

0 |

2,7 |

0 |

5,4 |

|

|

13 |

Токарно-гвинторізний |

1 |

16К20 |

2 |

0 |

2,7 |

0 |

5,4 |

|

|

14 |

Круглошліфувальний |

1 |

3М153 |

2 |

0 |

2,4 |

0 |

4,8 |

|

|

Всього |

309,7 |

||||||||

|

|||||||||

Річна трудомісткість ремонту обладнання цеху становить 309,7 люд*год

2.3. Організація праці та заробітна плата

На підприємстві СТОВ А.Ф «Злагода» в механічному цеху працює бригада ремонтного персоналу, яка обслуговує і ремонтує обладнання цеху і автоматичних ліній. Дана бригада є комплексною і централізованою. Бригада працює в першу зміну, форма оплати праці погодинно преміальна. Дана бригада складається з шести чоловік , які розділяються по розряду 3,4,4,5,6. На підприємстві з 01.09.2015року встановленні наступні тарифні ставки, які визначаються виходячи з мінімальної заробітної плати. Мінімальна заробітна плата в Україні 01.09.2015року становить 1378грн. в місяць. Розрахуємо годинні тарифні ставки по формулі :

Тст1 =

(2.3.1),

де

Т міс – кількість годин, яку в середньому робітники бригади відпрацювали

ЗПmin – заробітна плата за місяць

Тст1

=  =

7,874грн/год.

=

7,874грн/год.

Визначаємо тарифні ставки на наступні розряди враховуючи тарифний коефіцієнт :

Тст2 = Тст1 * К2 = 7,874 * 1,22 = 9,808 грн/год.

Тст3 = Тст1 * К3 = 7,874 * 1,36 = 10,708грн/год.

Тст4 = Тст1 * К4 = 7,874 * 1,5 = 11,76грн/год.

Тст5 = Тст1 * К5 = 7,874 * 1,7 = 13,385 грн/год.

Тст6 = Тст1 * К6 = 7,874 * 1,9 = 14.896 грн/год.

Результати розрахунків заносимо в табл..5.1

Таблиця №5.1 – Галузева тарифна сітка для ремонтного персоналу бригади

|

Розряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифний коефіцієнт |

1,0 |

1,22 |

1,36 |

1,5 |

1,7 |

1,9 |

|

Годинна тарифна ставка, Грн./год |

7,874 |

9,808 |

10,708 |

11,76 |

13,385 |

14.896 |

На підприємстві встановлений розмір пермії 15%. Кожен робітник бригади в середньому за рік відпрацьовує 1880-1890год. Складаємо баланс робочого часу і заносимо результати в табл..5.2

Таблиця №5.2 – Баланс робочого часу

|

Показники витрат робочого часу |

Дні |

|

1. Календарні дні |

366 |

|

2. Вихідні і святкові дні |

112 |

|

3. Номінальний фонд робочого часу 366-112=254 |

254 |

|

4. Невиходи на роботу - планова відпустка - дні хвороби - учбова відпустка - виконання державних доручень - прогули - страйки - цілодобові простої |

24 - - - - - 1 |

|

5. Ефективний фонд робочого часу |

229 |

|

6. Тривалість робочої зміни |

8 |

|

7. Ефективний фонд робочого часу |

1832 |

Баланс робочого часу ремонтного персоналу бригади складає 1832 год. за рік.

Тарифна система – сукупність встановлених нормативів для організації та планування оплати праці, тарифікації робіт, присвоєння розрядів робітникам, призначення на посади і регламентація праці службовців. Складається з тарифної сітки, тарифної ставки, тарифно-кваліфікаційного довідника та районних коефіцієнтів.

Тарифна сітка– сукупність кваліфікаційних (тарифних) розрядів та відповідних їм тарифних коефіцієнтів, які застосовують для диференціації постійної (тарифної) частини заробітної плати працівників залежно від складності виконуваної роботи.

Тарифна ставка – розмір оплати праці за одиницю робочого часу; один з основних еле¬ментів тарифної системи. Встановлюють за годину роботи, робочий день або місяць; на дільницях із складними умовами праці Т.с. підвищують на певний відсоток.

Це Положення розроблено відповідно до Кодексу законів про працю, Закону України «Про оплату праці» від 24.03.95 р. №108/95-ВР, положень Колективного договору. Це Положення є складовою частиною прогресивних організаційних форм і методів управління якістю роботи працівників підприємства і поширюється на всіх членів трудового колективу. Система преміювання вводиться з метою посилення мотивації до праці працівників з урахуванням особистого внеску кожного члена колективу і зміцнення трудової та виконавчої дисципліни.

1. Загальні положення.

1.1. Преміювання працівників підприємства здійснюється відповідно до їх особистого вкладу в загальні результати праці за підсумками роботи за місяць.

1.2. В окремих випадках за виконання особливо важливої роботи або з нагоди ювілейних та святкових дат працівникам може бути виплачена одноразова премія.

1.3. Це Положення вводиться з метою матеріального стимулювання працівників підприємства за сумлінне і якісне виконання поставлених перед ними завдань, забезпечення належного рівня виконавчої та трудової дисципліни.

2. Показники преміювання

2.1. За результатами роботи за місяць для визначення розміру премій враховується:

— виконання заходів та завдань, передбачених виробничими планами та планами науково-дослідних робіт;

— виконавча дисципліна (виконання окремих доручень керівництва, органів державної влади України);

— трудова дисципліна.

3. Джерела, розміри і порядок преміювання.

3.1. Преміювання працівників підприємства здійснюється за результатами роботи щомісячно в межах фонду заробітної плати, затвердженого кошторисом, у відсотках до посадового окладу, включаючи надбавки і доплати.

3.2. Індивідуальний розмір премій співробітникам за виконання показників, зазначених в п. 2 цього Положення, встановлюється без обмежень і визначається:

3.3. Преміювання керівництва підприємства згідно зі штатним розписом здійснюється щомісячно у межах фонду заробітної плати, затвердженого кошторисом, у порядку та розмірах, які визначені у пункті 3.1 та у першому абзаці пункту 3.2.

3.4. Премії не виплачуються за час відпусток, тимчасової непрацездатності, навчання.

3.5. Працівникам, які відпрацювали неповний місяць у зв’язку з призовом до лав Збройних сил України.

3.6. Працівники, які звільнилися за власним бажанням або з ініціативи адміністрації, на яких були накладені адміністративні стягнення та які не забезпечили своєчасне і якісне виконання роботи, преміюванню не підлягають.

3.7. Керівнику, його заступникам, керівникам відділів надається право позбавляти премії частково або повністю у разі порушення трудової, виробничої дисципліни і внутрішнього розпорядку.

3.8. Зниження розміру премії або позбавлення її повністю оформлюється наказом по підприємству за той період, в якому було допущено порушення, із зазначенням причини згідно з переліком упущень, що додається.

4. Преміювання за виконання особливо важливої роботи та з нагоди ювілейних та святкових дат

4.1. Преміювання за виконання особливо важливої роботи або з нагоди ювілейних та святкових дат з урахуванням особистого вкладу здійснюється в кожному конкретному випадку за наказом керівника підприємства.

4.2. Витрати на преміювання за виконання особливо важливої роботи здійснюються в межах фонду заробітної плати, затвердженого кошторисом.

5. Порядок і терміни преміювання

5.1. Проект наказу про преміювання працівників підприємства готує відділ кадрів і подає для розгляду керівнику підприємства.

5.2. Премія виплачується не пізніше терміну виплати зарплати за першу половину місяця, наступного за звітним.

6. Перелік виробничих упущень та порушень трудової дисципліни, за які повністю або частково здійснюється позбавлення премії

6.1 Порушення Правил внутрішнього трудового розпорядку:

— систематичне запізнення на роботу, залишення робочого місця без поважних причин до

З год. — позбавлення премії до 25%;

— невиконання завдань керівників підрозділів та робіт — позбавлення премії до 50%;

— поява на робочому місці в нетверезому стані — позбавлення премії до 100%;

— прогул, відсутність на робочому місці без поважних причин більше 3 год. — позбавлення премії до 100%.

6.2. Невиконання посадових та технологічних інструкцій:

— повторне протягом трьох місяців від попередження, але яке не спричинило виготовлення браку, інших фінансових втрат тощо — позбавлення премії до 25%.

— яке спричинило виготовлення браку, інші фінансові втрати тощо — позбавлення премії до 100%.

Баланс робочого часу – система показників, які характеризують рівень використання персоналом підприємства, організації, об"єднання робочого часу відповідно до правил внутрішнього трудового розпорядку за певний календарний період (місяць, квартал, рік). Баланс робочого часу – це сума всіх виходів і невиходів на роботу незалежно від причин (відпустка, святкові, вихідні дні). Визначається множенням середньо - спискового числа працюючих на повне календарне число днів у періоді. Щоб одержати баланс робочого часу у людино-годинах, отриману величину множать на встановлену тривалість робочого дня. Визначають також максимально можливий фонд робочого часу.

2.4 Розрахунок річного фонду заробітної плати бригади ремонтного персоналу.

Розрахунок річного фонду заробітної плати бригади ремонтного персоналу

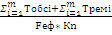

Розрахунок кількості персоналу ремонтної служби цеху проводиться на підставі трудомісткості обслуговування та трудомісткості ремонту обладнання верстатів і АЛ. Кількість працівників визначаємо за формулою:

К =  ,

люд (2.4.1.),де

,

люд (2.4.1.),де

Тобсі – річна сумарна трудомісткість обслуговування і ремонту

Fеф - річний ефективний фонд робочого часу, год

Кn– коефіцієнт перевиконання норм виробників, Кn = 1

К =  =

0,22 = 1люд

=

0,22 = 1люд

Виходячи з отриманого результату видно, що бригада ремонтного персоналу обслуговує обладнання верстатів даної дільниці і обслуговування інших цехів.

1) Визначаємо тарифну заробітну плату:

ЗПтар = Тст * Fеф * К (2.4.2.)

ЗПтар3 = 10,708 * 1832 * 1 = 19 716,056грн

ЗПтар4 = 11,76 * 1832 * 2 = 43 088,64грн

ЗПтар5 = 13,385 * 1832 * 1 = 24 521,32грн

ЗПтар6 = 14,896 * 1832 * 1 = 27 289,472грн

2) Визначаємо розмір премії:

Пі

= ЗПтар *  ,

грн. (2.4.3.)

,

грн. (2.4.3.)

%Пі – розмір премії і складає 15

П3 =  =

2957,4 грн

=

2957,4 грн

П4 =  =

6463,296 грн

=

6463,296 грн

П5 =  =

3678,198 грн

=

3678,198 грн

П6 =  =

4093,42 грн

=

4093,42 грн

3) Визначаємо доплату за роботу в нічний час.

Згідно трудового законодавства нічний час вважається з 22:00 до 06:00, за нього встановлена надбавка в розмірі 20% від тарифної ставки.

Дніч = 0,2 * Тст1 * Вніч ,де (2.4.4.),

Вніч – нічний час роботи

Бригада в нічний час не працює.

4) Визначаємо доплату за роботу в святкові дні і виходні

Згідно трудового законодавства встановлена надбавка за роботу в святкові дні і вихідні дні в розмірі 100%, від тарифної ставки:

Дсві

= ( )

* Fеф *

Тст * К (2.4.5)

)

* Fеф *

Тст * К (2.4.5)

Бригада в святкові і вихідні дні не працює.

5) Визначаємо загальну заробітну плату:

ЗПзагі = ЗПтар + Пі + Днічі + Всві (2.4.6.)

ЗПзаг3 = 19 716,056 + 2957,4 = 22673,456 грн

ЗПзаг4 = 43 088,64 + 6463,296 = 49551,936 грн

ЗПзаг5 = 24 521,32 + 3678,198 = 28200,118 грн

ЗПзаг6 = 27 289,472 + 4093,42 = 31382,892 грн

6) Визначаємо відрахування в єдиний соціальний внесок який включає в себе відрахування в наступні фонди:

- Державний фонд пенсійного страхування;

- Державний фонд соціального страхування в зв’язку з непрацездатністю;

- Державний фонд соціального страхування від нещасних випадків на виробництві;

- Державний фонд сприяння зайнятості.

25.12.2015 в Україні прийнято положення згідно якого змінюється розмір відрахувань в єдиний соціальний внесок,який складає 22 %

Ві = 0,22 * ЗПзаг (2.4.7.)

Ві3 = 0,22 * 22673,456 = 4988,160 грн

Ві4 = 0,22 * 49551,936 = 10901,4259 грн

Ві5 = 0,22 * 28200,118 = 6204,025 грн

Ві6 = 0,22 * 31382,892 = 6904,236 грн

7) Визначаємо річний фонд заробітної плати:

ЗПріч = ЗПзагі + Ві (2.4.8.)

ЗПріч3 = 22673,456+ 4988,160 =27661,616 грн

ЗПріч4 = 49551,936 + 10901,425 = 60453,361грн

ЗПріч5 = 28200,118 + 6204,025 = 34404,143грн

ЗПріч6 = 31382,892+6904,236 = 38287,128грн

8)Визначаємо середньомісячну заробітну плату по розряду:

ЗПсері

=  *

Кі (2.4.9.)

*

Кі (2.4.9.)

ЗПсер3 =  *

1 = 1889,45грн

*

1 = 1889,45грн

ЗПсер4 =  *

2 = 8258,656 грн

*

2 = 8258,656 грн

ЗПсер5 =  *

1 = 2350,009 грн

*

1 = 2350,009 грн

ЗПсер6 =  *

1 = 2615,24 грн

*

1 = 2615,24 грн

Таблиця №5.3 - Річний фонд заробітної плати, грн.

|

Розряд |

Тсті |

Кі |

Fефі |

ЗПтарі |

Пі |

Дні |

Дсві |

ЗПзагі |

Ві |

ЗПрічі |

ЗПсмі |

|

3 |

10,708 |

1 |

1832 |

19 716,056 |

2957,4 |

- |

- |

22673,456 |

4988,160 |

27661,616 |

1889,45 |

|

4 |

11,76 |

2 |

1832 |

43 088,64 |

6463,296 |

- |

- |

49551,936 |

10901,4259 |

60453,361 |

8258,656 |

|

5 |

13,385 |

1 |

1832 |

24 521,32 |

3678,198 |

- |

- |

28200,118 |

6204,025 |

34404,143 |

2350,009 |

|

6 |

14.896 |

1 |

1832 |

27 289,472 |

4093,42 |

- |

- |

31382,892 |

6904,236 |

38287,128 |

2615,24 |

|

Всього |

114615,488 |

17192,314 |

- |

131808,402 |

28997,846 |

160806,248 |

|||||

Річний фонд заробітної плати бригадного ремонтного персоналу складає 160806,248грн.

Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

Виділяють декілька видів заохочень.

1. Доплати:

— за суміщення професій (посад);

— за розширення зони обслуговування або збільшення обсягу робіт;

— за виконання обов"язків тимчасово відсутнього працівника;

— за роботу у важких, шкідливих і небезпечних умовах праці;

— за інтенсивність праці;

— за роботу в нічний час;

— на період освоєння нових норм трудових затрат;

— за керівництво бригадою.

2. Надбавки:

— за високу фахову майстерність;

— за високі досягнення в праці;

— за виконання особливо важливої роботи.

Доплати за суміщення професій одному працівникові визначаються залежно від наявності одержуваної економії за тарифними ставками та окладами за суміщувані роботи і максимальними розмірами не обмежуються.

Доплати за розширення зони обслуговування або збільшення обсягу робіт визначаються залежно від наявності отриманої економії за тарифними ставками й окладами, що могли б виплачуватися при нормативній чисельності працівників, і максимальними розмірами не обмежуються.

За роботу в нічний час (із 22-ї години вечора до 6-ї години ранку) працівникам установлюються доплати в розмірі не менше 20 % їхньої погодинної тарифної ставки (окладу) за кожну годину роботи в цей час.

На період освоєння нових норм відрядні розцінки можуть підвищуватися до 20 %, а тарифні ставки — до 10 %.

Єдиний соціальний внесок— обов"язковий платіж до системи загальнообов"язкового державного соціального страхування, що справляється в Україні з метою забезпечення страхових виплат за поточними видами загальнообов"язкового державного соціального страхування. Уведений з 1 січня 2011 року, замінив собою чотири окремі відрахування: до Пенсійного фонду; до фондів страхування на випадок безробіття; із тимчасової втрати працездатності; від нещасних випадків на виробництві.

3 Розділ. Визначення експлуатаційних витрат на утримання обладнання верстатів та АЛ.

3.1. Розрахунок амортизаційних відрахувань.

У виробничому процесі основні фонди зношуються, тобто втрачають свої техніко-економічні властивості. Відшкодування зносу основних фондів відбувається за допомогою амортизаційних відрахувань.

1) Визначаємо річні амортизаційні відрахування:

Авідр.цех = Авідр.споруди + Авідр.обл. (3.1.1)

2) Визначаємо річні амортизаційні відрахування споруди цеху, в якому розташоване обладнання, яке забезпечує тех.. процес виготовлення деталі Вал:

Ав.сп.

=  (3.1.2)

(3.1.2)

=

2%

=

2%

аланс

сп. - балансова вартість споруди цеху, яку

визначаємо з умови , що в 2016році за 1м2 виробничої площі коштує

1700грн.

аланс

сп. - балансова вартість споруди цеху, яку

визначаємо з умови , що в 2016році за 1м2 виробничої площі коштує

1700грн.

баланс

сп = Sц

* 1700 = 540 * 1700 = 918000грн

Sц = 30х18 = 540м

3)Визначаємо амортизаційні відрахування споруди в 2016році:

Ав.сп.=

=

18360 грн

=

18360 грн

Річні амортизаційні відрахування споруди цеху в 2016році складають 18360 грн

4)Визначаємо амортизаційні відрахування обладнання цеху:

Ав.обл.

=  (3.1.3)

(3.1.3)

NА.обл. – річна норма амортизації обладнання цеху, складає 10%

Вб.обл. – балансова вартість обладнання цеха, визначаємо з прайс-листів за 2015-2016роки

Вб.обл. = 30 000*4 + 25 000 + 45 000 * 2 + 30 000 + 45 000 *3 + 20 000*4+25 000*3+40 000+43 000+45 000+41 000+25 000 = 749 000 грн.

5)Визначаємо річні амортизаційні відрахування обладнання цеху:

Ав.обл.

=  =

74900 грн

=

74900 грн

Річні амортизаційні відрахування обладнання цеху становить 735 000 грн.

3) Визначаємо річні амортизаційні відрахування цеху по формулі (3.1.1):

Ав.ц. = 18 360 + 74900 = 93260 грн

Річні амортизаційні відрахування цеху складають 93260 грн , вони використовуються на ремонт, модернізацію діючих основних засобів та придбання нових основних засобів підприємства.

Виробничі основні засоби є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму

Невиробничі основні засоби — це житлові будинки та інші об"єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства. На відміну від виробничих основних засобів невиробничі основні засоби не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов"язане з поліпшенням добробуту працівників підприємства. Це в кінцевому рахунку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці.

Показники ефективності використання основних виробничих засобів:

- Показники стану основних виробничих засобів

- Показники забезпечення підприємства основними виробничими засобами Показники ефективності використання основних виробни-чих засобів

- Фондомісткість

- Коефіцієнт зносу основних виробничих засобів Фондовіддача основних засобів

- Фондоозброєнність

- Коефіцієнт придатності основних виробничих засобів

- Рентабельність основних засобів

- Коефіцієнт вартості основних засобів у майні підприємства

- Абсолютна сума прибутку на одну гривню основних засобів

- Коефіцієнт оновлення основних виробничих засобів

- Коефіцієнт вибуття основних виробничих засобів

- Коефіцієнт приросту основних виробничих засобів

Амортизáція — теж що і амортизаційні відрахування — процес поступового перенесення вартості основних фондів на продукт, що виготовляється з їх допомогою. Для заміщення зношеної частини основних засобів виробництва підприємства роблять амортизаційні відрахування, тобто відрахування певних грошових сум відповідно до розмірів фізичного і морального зносу засобів виробництва. Амортизаційні відрахування використовуються для повного відтворювання зношених основних фондів (на реновацію), а також для їх часткового відшкодування (на капітальний ремонт і модернізацію).

Норми амортизації– розмір амортизаційних відрахувань, виражений у процентах до початкової вартості основних фондів.У деяких галузях промисловості, специфічні умови яких не дають можливості обчислювати амортизаційні відрахування в процентах до вартості основних фондів, Н.а. встановлюють до якоїсь іншої бази. Так, у нафтовидобувній, гірничовидобувній, вугільній промисловості, у промисловості нерудних матеріалів та ін. Н.а. визначають у гривнях на тонну видобутих копалин. Н.а. складається з двох частин: для повного відновлення (реновації) та на капітальний ремонт і модернізацію основних фондів. Н.а. періодично уточнюють і змінюють.

Відповідно до П(С)БО 7 амортизація основних засобів нараховується із застосуванням наступних методів:

- прямолінійного;

- зменшення залишкової вартості;

- прискореного зменшення залишкової вартості;

- кумулятивного;

- виробничого (метод суми одиниць продукції);

- норм і методів нарахування амортизації основних засобів, передбачених податковим законодавством.

Методи нарахування амортизації, запропоновані в П(С)БО 7, можна умовно розбити на два види:

- методи амортизації, використання основних засобів, що базуються на часі, тобто перші чотири у переліку;

- метод амортизації, що базується на кількості одиниць, отриманих від використання об"єктів основних засобів. До нього відноситься виробничий метод нарахування амортизації.

3.2. Розрахунок вартості і витрат електроенергії.

До складу експлуатаційних витрат на отримання обладнання верстатів і АЛ входить вартість використаної електроенергії. Для розрахунку витрат і вартості електроенергії використовуємо наступну методику.

Визначаємо річні витрати основної електроенергії:

Wріч = Pвст * Тр * КВ (3.2.1)

Рвст – встановлена потужність обладнання цеху , приймаємо з табл..1, кВТ

Рвст = 70,205 кВт

Тр – річна кількість робіт верстатів:

-при однозмінній роботі Тр = 1800-2000год;

-при двозмінній роботі Тр = 2500-4000год;

-притрьохзмінній роботі Тр = 4500-6000год;

-при багатозмінній роботі Тр = 6000-8000год .

Механічний цех працює в одну зміну, тому Тр = 2000год.

КВ – коефіцієнт використання обладнання, КВ = 0,95

Wріч = 70,205 * 2000 * 0,95 = 133389,5 кВт*год

Визначаємо вартість споживчої електроенергії виходячи з сучасних тарифів на електроенергію, яка відпускається промисловим споживачам, вартість 1кВт год на 01.01.16р. складає 1,4539грн/кВт*год

Варстість електроенергії дорівнює:

Вел. = Wріч * Тел. = 133389,5 * 1,4539 = 193934,994 (3.2.2)

Тел. – тариф за одну кВт*год використаної електроенергії.

Річна вартість використаної електроенергії на технологічні потреби цеху складає 193934,994 грн.

Закон України «Про енергозбереження» ( 01.07.1994р)

У цьому Законі вживаються такі поняття:

"енергозберігаюча політика" - адміністративно-правове і

фінансово-економічне регулювання процесів видобування, переробки,

транспортування, зберігання, виробництва, розподілу та

використання паливно-енергетичних ресурсів з метою їх

раціонального використання та економного витрачання;

"паливно-енергетичні ресурси" - сукупність всіх природних і

перетворених видів палива та енергії, які використовуються в

національному господарстві;

"економія паливно-енергетичних ресурсів" - відносне

скорочення витрат паливно-енергетичних ресурсів, що виявляється у

зниженні їх питомих витрат на виробництво продукції, виконання

робіт і надання послуг встановленої якості;

менеджмент з енергозбереження - система управління,

спрямована на забезпечення раціонального використання споживачами

паливно-енергетичних ресурсів;

прямі втрати паливно-енергетичних ресурсів - втрата

паливно-енергетичних ресурсів поза технологічними процесами ;

Р о з д і л I

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Стаття 1. Завдання законодавства про енергозбереження

Метою законодавства про енергозбереження є регулювання

відносин між господарськими суб"єктами, а також між державою і

юридичними та фізичними особами у сфері енергозбереження,

пов"язаної з видобуванням, переробкою, транспортуванням,

зберіганням, виробленням та використанням паливно-енергетичних

ресурсів, забезпечення заінтересованості підприємств, організацій

та громадян в енергозбереженні, впровадженні енергозберігаючих

технологій, розробці і виробництві менш енергоємних машин та

технологічного обладнання, закріплення відповідальності юридичних

і фізичних осіб у сфері енергозбереження.

Стаття 2. Законодавство України про енергозбереження

Відносини у сфері енергозбереження на території України

регулюються цим Законом, іншими актами законодавства України.

Стаття 3. Основні принципи державної політики

енергозбереження

Стаття 4. Об"єкти правового регулювання відносин

у сфері енергозбереження

Стаття 5. Суб"єкти правового регулювання відносин у

сфері енергозбереження

Стаття 6. Державні цільові та інші програми енергозбереження

Стаття 7. Освіта і виховання у сфері енергозбереження

Стаття 8. Наукові дослідження

Стаття 9. Управління у сфері енергозбереження

Управління у сфері енергозбереження спрямоване на

забезпечення потреб економіки та населення України в паливі,

тепловій та електричній енергії на основі раціонального

використання енергоресурсів, скорочення всіх видів втрат

паливно-енергетичних ресурсів, здійснення функцій державної

експертизи з енергозбереження, прогнозування, інформування та

іншої виконавчо-розпорядчої діяльності.

3.3. Розрахунок вартості допоміжних матеріалів на обслуговування верстатів і АЛ.

Раціональне використання потужності, збільшення терміну експлуатації і продуктивності обладнання залежить від якості ремонту, наявності запасних частин і допоміжних матеріалів, тому розрахунок цих витрат входить до складу витрат на отримання обладнання верстатів. Вартість допоміжних матеріалів і запасних частин на обслуговування і ремонт верстатів та АЛ визначаємо за формулою:

Вм = Рвст * Км = 70,205 * 140 = 9828,7 грн. (3.3.1)

Км – коефіцієнт для визначення матеріальних витрат на допоміжні матеріали і запасні частини, Км = 140грн/кВт.

За результатами розрахунків складаємо кошторис експлуатаційних витрат на утримання верстатів і АЛ і заносимо до табл..6.

Таблиця №6 – кошторис експлуатаційних витрат на утримання обладнання верстатів і АЛ.

|

№ п/п |

Назва статей витрат |

Сума, грн |

Примітка |

|

1 |

Т арифна заробітна плата ремонтного персоналу |

114615,488 |

Т 5.3 |

|

2 |

Додаткова заробітна плата ремонтного персоналу |

17192,314 |

Т 5.3 |

|

3 |

Відрахування в єдиний соціальний внесок |

28997,846 |

Т 5.3 |

|

4 |

Річні амортизаційні відрахування основних засобів цеху |

93260 |

Р 3.1 |

|

5 |

Вартість споживчої електроенергії на технологічні потреби |

193934,994 |

Р 3.2 |

|

6 |

Вартість допоміжних матеріалів і запасних частин |

9828,7 |

Р 3.3 |

|

Всього |

457829,34 |

||

Загальна сума експлуатаційних витрат на утримання верстатів і АЛ складає 1026929,34 грн.

4 Розділ. Розрахунок витрат на виробництво деталі «Вал ексцентриковий».

4.1. Вихідні дані для виготовлення деталі:

1) Назва деталі: «Вал ексцентриковий»;

2) Характеристика деталі: Вал ексцентрикового в зборі з муфтою включення використовується на верстаті для різки арматурної сталі Дана деталь “Вал ексцентриковий” ,призначена для передачі крутного моменту. Цей вал встановлюється разом з муфтою ЧПТ.0302.12.016 в корпус верстату . Даний верстат використовується в будівельному виробництві. Вал ексцентриковий має не складну геометричну форму і відноситься до класу деталей “Тіла обертання”. Вал має форму тіла обертання зі зміщеним центром ваги ексцентрикової шийки ø100f8, на торцях маються центрувальні отвори та отвори під гвинти для кріплення, на іншому торці фрезерується паз під фіксуючий штир. Передача крутного моменту відбувається через шпонку та шпоночний паз на циліндричній шийці ø122к6. Обертання валу здійснюється на встановлених підшипниках кочення, що встановлюються на поверхні ø130к6. Через отвір ø10..14 подається на шийку валу змащувальна рідина. На зовнішній поверхні знаходиться паз під циліндричну спеціальну шпонку, що встановлюється при збиранні муфти.

3)Маса деталі і маса заготовки: mд = 5,46 mзаг = 6,4 кг

4) Відходи складають: В = mзаг - mд = 0,94 кг

5) Матеріал деталі: Сталь 45;

6) Ціна матеріалу: 9,85 грн/кг

7) Ціна відходів: 0,076 гн/кг

8) Технологічне обладнання:

|

№ п/п |

Назва обладнання |

Тип, марка |

Кількість, шт |

Потужність, кВт |

Ціна, грн |

|||

|

1 |

Горизонтально-розточний |

2Л614 |

1 |

5,5 |

40 000 |

|||

|

2 |

Горизонтально-фрезерний |

6Р83Г |

1 |

7,5 |

43 000 |

|||

|

3 |

Вертикально-фрезерний |

6Р13 |

1 |

11 |

45000 |

|||

|

4 |

Токарно гвинторізний |

16К20 |

1 |

11 |

41 000 |

|||

|

Круглошліфувальний |

3М153 |

1 |

7,5 |

25 000 |

||||

|

Всього |

42,5 |

194 000 |

||||||

9)Операції, що виконуються на обладнанні:

|

№ п/п |

Найменування операції |

Розряд |

Годинна тарифна ставка |

Норма штучного часу, хв/шт |

|

|

1 |

Токарна |

4 |

12,527 |

1,35 |

|

|

2 |

Фрезерна |

3 |

11,358 |

1,86 |

|

|

3 |

Фрезерна |

5 |

13,385 |

2,44 |

|

|

4 |

Токарна |

4 |

12,527 |

1,35 |

|

|

5 |

Круглошліфувальна |

6 |

14.896 |

3,3 |

|

|

Всього |

10,3 |

||||

10) Річна програма випуску:

N = 690

11) Виробничий інструмент і пристрої:

|

№ п/п |

Тех. операція |

Тип інструменту |

Код інст. блока |

ДСТУ |

Стійкість |

|

|

1 |

Токарна |

Різець |

2660-0001 |

10903-77 |

||

|

2 |

Фрезерна |

Фреза |

В=2 |

2679-73 |

||

|

3 |

Фрезерна |

Фреза |

В=2 |

2615-72 |

||

|

4 |

Токарна |

Різець |

2103-0069 |

10903-77 |

||

|

5 |

Шліфувальна |

Шліфувальний круг |

10-036 |

2424-83 |

||

12) Способи отримання заготовки: Лиття в кокіль

4.2. Розрахунокпрямих витрат на виробництво деталі «Вал ексцентриковий».

В даному розділі визначаємо прямі витрати на виготовлення деталі. Основний документ, що регламентує витрати є «Положення бухгалтерського обліку №16», який затверджений міністерством фінансів України.

Калькуляція – це фінансовий документ якому визначають всі витрати на виготовлення одиниці продукції. Згідно документації, калькуляція собівартості продукції включає наступні статті:

1) Прямі матеріальні витрати:

1.1) Вартість сировини та матеріалу;

1.2) Вартість покупних комплектуючих і напівфабрикатів;

1.3) Вартість палива і електроенергії на технологічні потреби;

2) Прямі витрати на оплату праці:

2.1) Основна заробітна плата виробничих робітників;

2.2) Додаткова заробітна плата виробничих робітників;

3) Інші прямі витрати:

3.1) Відрахування в єдиний соціальний внесок;

3.2) Орендна плата;

3.3) Витрати на утримання і експлуатацію обладнання;

3.4) Витрати пов’язанні з підготовкою та освонням виробництва;

3.5) Відшкодування зносу інструменту і пристроїв спец. призначення на технологічні цілі;

4) Загальні виробничі витрати – це витрати, які пов’язані з організацією виробництва і управлінням підприємства:

4.1) Оплата праці управл. Персоналу;

4.2)Амортизаційні відрахування обладнання, яке використовується в тех. процесі;

4.3) Витрати на опалення, освітлення та водопостачання виробничих приміщень;

4.4) Витрати на охорону праці, техніку безпеки та охорону навколишнього середовища;

4.5) Інші витрати.

Сума всіх статей витрат складає виробничу собівартість деталі «Вал ексцентриковий».

Визначаємо вартість основних матеріалів, які розраховуються за формулою:

Смат = [(Нз * Цм * ( 1 + Кт.з. ) – ( Нвідр. * Цвідр.)] * А, грн (4.2.1)

Нз – маса заготовки, кг;

Цм – ціна 1кг матеріалу, грн./кг;

Кт.з. – коефіцієнт транспортно-заготівельних витрат, Кт.з. = 10%;

Нв – маса відходів, кг;

Цв – ціна відходів, грн./кг;

А – річна програма випуску деталей в цеху, шт.

Смат = [6,4 * 9,85 * (1 + 0,1) – (0,94 * 0,076)] * 690 = 47798 грн

Визначаємо вартість палива і електроенергії на технологічні потреби. Витрати електроенергії, що споживаеться в процесі виробництва даної деталі визначаємо по формулі:

Вел = ∑ Nі *Fеф * Кз * Цел, грн (4.2.2)

∑ Nі – сумарна встановлена потужність обладнання, що використовується для виготовлення деталі, кВт,

Fеф – ефективний фонд робочого часу обладнання, год, Fеф = 1850год;

Кз - коефіцієнт завантаження обладнання, Кз = 0,95;

Цел – ціна за 1Квт*год використаної електроенергії,

Цел = 1,4539грн/кВт*год.

Вел = 42,5* 1850 * 0,8 * 1,4539 = 91450,31 грн

Визначаємо витрати на стисле повітря:

Сстпов. = Qстпов. * Цпов, грн. (4.2.3)

Qстпов – середньорічні витрати стислого повітря, м3

Qстпов. = 10 000м3

Цпов – вартість стислого повітря, грн./м3

Цпов = 0,05 грн/ м3

Сстюв = 10 000 * 0,05 = 500 грн

Розраховуємо вартість палива і електроенергії на технологічні потреби:

Стех = Вел + Сстпов = 91450,31 + 500 = 91450,31 грн (4.2.4)

Визначаємо прямі витрати на оплату праці основних робітників. Дані витрати включають в себе основну зарплату і додаткову зарплату основних робітників, які виготовляють деталь «Вал ексцентриковий» згідно виробничій програмі. Для основних робітників застосовуємо відрядну преміальну систему оплати, яка визначається по формулі:

ЗПосн = Т * Тстсер.

* А = , грн

(4.2.5)

Т – штучний час виготовлення деталі в нормо годинах, згідно тех.. процесу і визначаємо: Т = tшт/60 = 10,3/60 = 0,171 год

Тстсер. – годинна тарифна ставка середнього розряду, грн./год і визначаємо:

Тстсер. =  =

= =

13,277 грн (4.2.6)

=

13,277 грн (4.2.6)

Підставили значення у формулу і отримуємо:

Тстсер. = 13,277 грн/год

А – річна програма випуску даної деталі, шт., А = 690 шт.

ЗПосн = 0,171 * 13,277 * 690 = 1566,553 грн

Визначаємо додаткову заробітню плату основних робітників, яка включає в себе премію згідно положення «Про преміювання» і складає 15 % і визначаємо за формулою:

ЗПдод

=  =

=

=

234,982 грн (4.2.7)

=

234,982 грн (4.2.7)

25.12.15р. в Україні приймали положення згідно якого мінімальний розмір в єдиний соціальний внесок складає 22%.

Визначаємо відрахування в єдиний соціальний внесок, який складає в 2016р. 22%:

Ві = 0,22 * (ЗПосн + ЗПдод ) = 0,22 * (1566,553 + 234,982) = 396,337 грн (4.2.8)

Визначаємо фонд заробітної плати основних робітників, які виготовляють виробничу програму по виготовленні деталі «Вал ексцентриковий»:

ЗПріч = ЗПосн + ЗПдод + В = 1566,553 + 234,982 + = 396,337 = 2197,872 (4.2.9)

Визначаємо відшкодування зносу інструментів та пристроїв спеціального призначення на технологічні цілі по формулі:

Відшкод.інстр = Ввртість інстр. * 0,001 * А = 1000 * 0,001 * 690 = 690 грн (4.2.10)

Вінстр. – вартість інструментів та пристроїв спеціального призначення, що використовуються у технологічному процесі, Вінстр. = 1000 грн

Всі розрахунки заносимо в табл..7

Таблиця №7 – Прямі витрати на виготовлення деталі «Вал ексцентриковий»

|

N п/п |

Назва статей витрат |

Сума витрат, грн |

Примітка |

|

1 |

Прямі матеріальні витрати |

||

|

1.1 |

Сировина та матеріали |

47 759 |

Ф. 4.2.1 |

|

1.2 |

Паливо та електроенергія на техн. цілі |

91450,31 |

Ф. 4.2.4 |

|

2 |

Прямі витрати на оплату праці |

||

|

2.1 |

Онсновна заробітна плата |

1566,553 |

Ф. 4.2.5 |

|

2.2 |

Додаткова заробітна плата(премія) |

234,982 |

Ф. 4.2.7 |

|

3. |

Інші прямі витрати |

||

|

3.1 |

Відрахування в єдиний соціальний внесок |

396,337 |

Ф. 4.2.8 |

|

3.2 |

Орендна плата |

- |

- |

|

3.3 |

Витрати на утримання обладнання |

- |

- |

|

3.4 |

Витрати пов’язані з підготовкою та освоєнням обладнання |

- |

- |

|

3.5 |

Відшкодування зносу інструментів та пристроїв спеціального призначення |

690 |

Ф. 4.2.10 |

|

Всього |

142136,182 |

||

Прямі витрати на виробництво деталі «Вал ексцентриковий» складають 142136,182грн.

4.3. Розрахунок загальновиробничих витрат на виготовлення деталі «Вал ексцентриковий».

В склад загальновиробничих витрат на виробництво продукції входять такі витрати:

1) Витрати, які пов’язані з експлуатацією технологічного обладнання.

2) Витрати на поточний і капітальний ремонт обладнання.

3) Амортизаційні відрахування на основні фонди.

4) Витрати, пов’язані з зносом малоцінних та швидкозношуваних інструментів, які використовуються при експлуатації і ремонті обладнання технологічного процесу.

5) Витрати пов’язані з управлінням виробництва.

6) Інші витрати.

Визначаються розходи, які пов’зані з експлуатацією технологічного обладнання та витрати, пов’язані з ремонтом цього обладнання ( капітальним та поточним ). Ці розходи включають в себе:

а) Основну та додаткову заробітну плату допоміжних робітників, які обслуговують вибране обладнання для виконання заданої виробничої програми;

б) Вартість допоміжних матеріалів та запасних частин.

Загальновиробничі витрати - це непрямі витрати, пов"язані з організацією виробництва і керівництвом цехами, бригадами, відділеннями та іншими структурними підрозділами підприємства. Раніше їх називали цехові витрати.

Перелік загальновиробничих витрат, а саме:

- витрати на управління виробництвом;

- амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення;

- амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення;

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації виробництва;

- витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу;

- витрати на охорону праці, техніку безпеки й охорону навколишнього; природного середовища;

- інші витрати.

Загальновиробничі витрати поділяються на постійні й змінні. До постійних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об"єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини. До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Ці витрати розподіляються на кожен об"єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

Для визначення заробітної плати допоміжних робітників, трудомісткість обслуговування обладнання приймаємо з табл.№2, а трудомісткість ремонту технологічного процесу з табл.№4.

Тобсл = Тобс1 + Тобс2 + Тобс3+ Тобс4+ Тобс5 = 6,48 + 6,48 + 7,29+7,29+6,48 = 31,02 люд*год

Трем = Трем1 + Трем2 + Трем3+ Трем4+ Трем5 = 2,4 + 2,4 + 2,7+2,7+2,4 = 12,6 люд*год

Сумарну трудомісткість обслуговування і ремонту обладнання з технологічного процесу визначаємо за формулою:

Тсум = Тобс + Трем = 31,02 + 12,6 = 43,62 люд*год

Визначаємо основну заробітну плату допоміжних робітників, які обслуговують і ремонтують обладнання технологічного процесу:

ЗПосн = Тст * (Тобс + Трем), грн.

Приймаємо середню тарифну ставку допоміжного робітника 4 розряду:

Тст4 = 11,76 грн/год

ЗПосн = 11,76 * (31,02 + 12,6) = 512,97 грн

Визначаємо допоміжну заробітну плату допоміжних робітників, які обслуговують і ремонтують обладнання технологічного процесу, приймаємо розмір премії 20%:

Пі

= ЗПосн *  =

512,97 *

=

512,97 *  =

76,945 грн

=

76,945 грн

Визначаємо розмір відрахувань в єдиний соціальний внесок, який складає з 01.01.16р. 22%:

Ві = 0,22 * (ЗПосн + Пі) = 0,22 * (512,97 + 76,945) = 129,781 грн

Визначаємо витрати, які пов’язані з експлуатацією і ремонтом обладнання технологічного процесу:

Векс = ЗПосн + П + В + Вм, грн.

Вм – витрати на допоміжні матеріали, які використовують при ремонті технологічного обладнання,

Вм = Ртп * Км = 42,5* 140 = 5950грн

Ртп – потужність технологічного обладнання, Ртп = 31,5 кВт

Км = 140грн/кВт

Векс = 512,97 + 76,945 + 129,781 + 5950= 6669,696 грн

Витрати, які пов’язані з експлуатацією і ремонтом обладнання технологічного процеса складають 6669,696 грн

Визначаємо витрати, які пов’язанні з амортизаційними відрахуваннями технологічного обладнання по формулі:

Авідр.обл.

=  =

=

=

14 900 грн

=

14 900 грн

NА.обл. – річна норма амортизації, NА.обл = 10%

Вбал.обл – балансова вартість технологічного обладнання, грн.

Амортизаційні відрахування, яке використовується в технологічному процесі складає 14 900грн.

Визначаємо витрати, які пов’язані зі зносом малоцінних і швидкозношуваних інструментів:

Відшк.інстр. = 0,015 * Вбал.обл = 0,015 * 149 000 = 2235 грн

Результати розрахунків заносимо в табл..№8.

Таблиця №8 – Загальновиробничі витрати на виробництво деталі «Оправа».

|

№ пп |

Назва статей витрат |

Сума витрат, Грн. |

Примітка |

|

1. |

Витрати, які пов’язані з експлуатацією технологічного обладнання |

6669,696 |

Р4.3.(Векс) |

|

2. |

Амортизаційні відрахування технологічного обладнання |

14 900 |

Авідр.обл. |

|

3. |

Витрати, які пов’язані зі зносом малоцінних і швидкозношуваних інструментів |

2235 |

Р4.3.(Вінстр.) |

|

4. |

Витрати, які пов’язані з управлінням виробництва |

512,97 |

Р4.3.(ЗПосн) |

|

Всього |

24317,666 |

||

Загальновиробничі витратина виробництво деталі «Вал ексцентриковий» складає 24317,666грн.

4.4.Розрахунок калькуляції собівартості виготовлення деталі «Вал ексцентриковий».

Калькуляція – фінансовий документ, який включає розмір і склад собівартості продукції, деталі, послуг.

Таблиця №9 – Калькуляція собівартості виготовлення деталі «Вал ексцентриковий»

|

№ пп |

Назва статей витрат |

Позначення |

Сума, грн |

Питома вага, % |

|

1. |

Прямі матеріальні витрати. |

|||

|

1.1. |

Сировина та матеріали (за винятком відходів). |

Смат |

69,27 |

28,714 |

|

1.2. |

Паливо та електроенергія на технологічні потреби. |

Стех |

133,26 |

55,24 |

|

2. |

Прямі витрати на оплату праці. |

|||

|

2.1. |

Основна заробітна плата основних робітників. |

ЗПосн |

2,27 |

0,94 |

|

2.2. |

Додаткова заробітна плата основних робітників. |

ЗПдод |

0,34 |

0,140 |

|

3. |

Інші прямі витрати. |

|||

|

3.1. |

Відрахування в єдиний соціальний внесок. |

Ві |

0,574 |

0,237 |

|

3.2. |

Відшкодування зносу інструментів та пристроїв спеціального призначення. |

Вінстр |

1 |

0,414 |

|

4. |

Прямі витрати. |

Впрямі |

205,994 |

|

|

5. |

Загальновиробничі витрати. |

ЗВВ |

35,24 |

13,683 |

|

6. |

Виробнича собівартість. |

Собвит |

241,234 |

100 |

|

7. |

Передбачений прибуток |

Пр |

48,246 |

|

|

8. |

Оптова ціна. |

ОЦ |

289,48 |

|

|

9. |

Податок на додану вартість. |

ПДВ |

57,896 |

|

|

10. |

Відпускна ціна. |

ВЦ |

347,376 |

Розрахунок собівартості продукції по статтям калькуляції деталі «Вал ексцентриковий»:

1.1.Вартість сировини та матеріалів:

Смат

=  =

=

=

69,27 грн

=

69,27 грн

1.2. Вартість палива та електроенергії на технологічні потреби:

Стех

=  =

=

=

133,26 грн

=

133,26 грн

2.1. Основна заробітна плата:

ЗПосн =  =

=

=

2,27 грн

=

2,27 грн

2.2. Додаткова заробітна плата (премія):

ЗПдод =  =

=

=

0,34 грн

=

0,34 грн

3.1. Відрахування в єдиний соціальний внесок:

Ві =  =

=

=0,574

грн

=0,574

грн

3.2. Відшкодування зносу інструментів та пристроїв спеціального призначення:

Вінстр =  =

=

=

1 грн

=

1 грн

4. Прямі витрати:

Впрямі =  =

=

=

205,994 грн

=

205,994 грн

5. Загальновиробничі витрати:

ЗВВ =  =

=

=

35,24 грн

=

35,24 грн

6. Виробнича собівартість:

Собвит = п.4 + п.5 = 205,994 + 35,24 = 241,234 грн

7. Прибуток визначаємо з умовами, що розмір прибутку складає 20% від виробничої собівартості:

Пр = 0,2 * Собвит = 0,2 * 241,234 = 48,246 грн

8. Оптова ціна одиниці продукції:

ОЦ = Собвит + Пр = 241,234 + 48,246 = 289,48 грн

9. ПДВ:

ПДВ = 0,2 * ОЦ = 0,2 * 289,48 = 57,896 грн

10. Відпускна ціна:

ВЦ = ОЦ + ПДВ = 289,48 + 57,896 = 347,376 грн

Визначаємо структуру собівартості, яка показує скільки відсотків складає кожна стаття витрат у виробничій собівартості:

1.1.Вартість матеріалів і сировини:

Смат

=  *

100% =

*

100% =  *

100% = 28,714 %

*

100% = 28,714 %

1.2.Вартість палива і електроенергії на технологічні цілі:

Стех

=  *

100% =

*

100% =  *

100% = 55,24%

*

100% = 55,24%

2.1.Основна заробітна плата:

ЗПосн

=  *

100% =

*

100% =  *

100% = 0,940 %

*

100% = 0,940 %

2.2.Додаткова заробітна плата:

ЗПдод

=  *

100% =

*

100% =  *

100% = 0,140 %

*

100% = 0,140 %

3.1.Відрахування в єдиний соціальний внесок:

Ві

=  *

100% =

*

100% =  *

100%= 0,237 %

*

100%= 0,237 %

4.Відшкодування зносу інструментів і пристрою спеціального призначення:

Вінстр

=  *

100% =

*

100% =  *

100% = 0,414 %

*

100% = 0,414 %

5.Загальновиробничі витрати:

ЗВВ =  *

100% =

*

100% =  *

100% = 13,683 %

*

100% = 13,683 %

Виробнича собівартість деталі «Вал ексцентриковий» складає 241,234 грн.

Передбачений прибуток при виробництві деталі складає 48,246 грн.

Оптова ціна деталі складає 289,48 грн.

4.5.Аналіз собівартості продукції та розробка заходів по зниженню собівартості деталі «Вал ексцентриковий»

Основними шляхами скорочення таких витрат собівартості продукції є:

— заміна традиційних сировинних матеріалів раціональнішими і сучаснішими в тому числі із заздалегідь заданими властивостями: композитних матеріалів, сплавів різних матеріалів, полімерів. Так, в Україні сумарна частина крекінгу в загальному обсязі переробки нафти становить 36 %, що майже у 8 разів нижче, ніж у Німеччині,

і в 15 разів — ніж у США; з родовищ добувається лише 40—45 % нафти, загалом в Україні витрачається приблизно 11/4 загальної кількості вугілля і супутного газу;

— зниження норм витрат матеріальних ресурсів на одиницю продукції (на виплавлення 1 т сталі конверторним способом витрачають до 800 кг умовного палива, а в електропечах — до 400 кг; проте в Україні на частку і виплавленої в електропечах сталі припадає 5—7 %, тоді як у США, Японії і Франції перевищує 30 %);

— комплексне використання ресурсів, у тому числі відходів вторинних ресурсів,

— поліпшення якості матеріальних ресурсів та ін.

Кожне підприємство зацікавлене в занижені собівартості продукції, так як зниження собівартості призводить до збільшення прибутку підприємства.

Виходячи із структури собівартості в результаті і аналізу пропонуємо заходи по зниженню собівартості виготовлення деталі «Вал ексцентриковий»:

1) Так як витрати на сировину і матеріалу в структурі собівартості продукції складає 28,714 %, пропоную більш економне використання матеріалу за рахунок зниження браку на підприємстві та придбання менш дорогих матеріалів.

2) Так як витрати на паливо, електроенергію на технологічні цілі складають 55,24%, для їх скорочення пропоную більш економічне використання палива і електроенергії.

3) Так як витрати на заробітну плату в структурі собівартості складають 1,317 %, для їх скорочення пропоную впровадження нових технологій в виробничий процес, що зменшує кількість основних робітників або впровадження багатоверстатної роботи.

4) Так як витрати на відшкодування інструментів і пристрою спеціального призначення складає 0,414 % , пропоную економне використання їх і продовження терміну їх експлуатації.

5) Так як витрати на загальновиробничі витрати складає 13,683 %, для їх скорочення пропоную зменшення управління персоналу.

5 Розділ. Розрахунок показників економічної ефективності.

В даному розділі розраховуємо річний економічну ефективність від впровадження заходів по зниженню собівартості деталі і термін окупності додаткових капіталовкладень, які використовуються на це впровадження.

Ефективне підприємство – підприємство, яке отримує максимальний результат при мінімальних витратах всіх видів ресурсів.

Економі́чна ефекти́вність — це вид ефективності, що характеризує результативність діяльності економічних систем (підприємств, територій, національної економіки). Основною особливістю таких систем є вартісний характер засобів (видатків, витрат) досягнення цілей (результатів), а в деяких випадках і самих цілей (зокрема, одержання прибутку).Економічна ефективність — досягнення найбільших результатів за найменших затрат живої та уречевленої праці. Економічна ефективність є конкретною формою дії закону економії часу.

Соціальна ефективність – відповідність результатів господарської діяльності основним соціальним потребам і цілям суспільства інтегруючим показником соціальної ефективності є підвищення народного добробуту, якості життя. Важливий показник соціальної ефективності – виробництво товарів народного споживання в загальному обсязі виробництва за певний період часу, як правило, за рік.

Річний економічний ефект визначаємо по формулі:

Еріч = ( З1 – З2 )* А2 ( 5.1.)

З1

= С1 + Ен * К1

(

5.2.)

З2

= С2 + Ен * К2

(

5.3.)

Еріч

= [(С1 – С2) – Ен *  ]

* А2 , де (

5.4.)

]

* А2 , де (

5.4.)

З1,З2 – приведені витрати до і після впровадження заходів по зниженню собівартості,грн.

С1,С2 – виробнича собівартість до і після впровадження заходів по зниженню собівартості, грн.

С1 – табл..№9, п.6

А2 – річна програма випуску продукції деталі «Вал ексцентриковий», складає 690

Ен – нормативний коефіцієнт економічної ефективності капіталовкладень в машинобудуванні, складає 0,14…0,15

К1,К2 – капіталовкладення, які необхідні для впровадження заходів по зниженню собівартості.

Виходячи з конкретних умов роботи підприємства СТОВ А.Ф «Злагода» приймаємо такі вихідні дані:

С1 = 241,234 грн.

В результаті впровадження заходів по зниженню собівартості плануємо, що собівартість деталі «Вал ексцентриковий» може знижатись на 1% і буде складати :

С2 = С1 – 0,01 * С1 = 241,234 – 0,01 * 241,234 = 238,821 грн.

К2 – капіталовкладення на впровадження заходів по зниженню собівартості, приймаємо:

К2 = 500 + n * 10 = 500 + 27 * 10 = 770 грн.

А2 – приймаємо з вихідних даних технологічного процесу виготовлення деталі «Вал ексцентриковий» Р4.1, п.10 ;

А2 = 690шт.

Еріч = [(С1 – С2)

– Ен * ]

* А2 = [(241,234 – 238,821) – 0,15 *  ]

* 690 = 1549,74 грн

]

* 690 = 1549,74 грн

Визначаємо термін окупності додаткових капіталовкладень, які були використанні на впровадження заходів по зниженню собівартості:

Ток =  =

=  =

0,496 року = 0,496 * 365 = 181 днів (

5.5.)

=

0,496 року = 0,496 * 365 = 181 днів (

5.5.)

Розрахунковий термін окупності складає 181 день, а нормативний термін окупності в машинобудуванні складає 6,7 року, так як розрахунковий термін окупності менший нормативного, тому запропоноване впровадження заходів по зниженню собівартості деталі «Вал ексцентриковий» економічно – доцільне.

Розділ 6. Техніко – економічні показники курсової роботи

Таблиця № 10 - Техніко – економічні показники курсової роботи

|

№ п/п |

Назва показника |

Одиниця виміру |

Показники |

Примітка |

|

1. |

Перелік обладнання |

|||

|

1.1. |

Горизонтально розточний 2Л614 |

шт. |

1 |

Р.4.1. п.8 |

|

1.2. |

Горизонтально-фрезерний 6Р83Г |

шт. |

1 |

Р.4.1. п.8 |

|

1.3. |

Вертикально-фрезерний 6Р13 |

шт. |

1 |

Р.4.1. п.8 |

|

1.4 |

Токарно-гвинторізний 16К20 |

шт |

1 |

Р.4.1. п.8 |

|

1.5 |

Круглошліфувальний |

шт |

1 |

Р.4.1. п.8 |

|

2. |

Абсолютні показники |

|||

|

2.1. |

Річний випуск продукції в натуральному вигляді |

шт. |

690 |

Р.4.1. п.10 |

|

2.2. |

Річний випуск продукції в грошовому вигляді |

грн. |

164786,49 |

Ф.6.1. |

|

2.3. |

Загальна вартість основних виробничих засобів цеху |

грн. |

194 000 |

Р.4.1. п.8 |

|

2.4. |

Загальна площа дільниці, в том числі виробнича |

м2 |

540 |

Р.3.1. |

|

2.5. |

Чисельність виробничого персоналу цеху Основних робітників Допоміжних Всього |

чол. чол. чол. |

4 1 5 |

Р.4.1. Р.2.3. - |

|

3. |

Відносні показники |

|||

|

3.1. |

Випуск продукції на одного основного робітника в грошовому виразі |

грн./чол |

32 957,298 |

Ф.6.2. |

|

3.2. |

Випуск продукції на одного допоміжного робітника в грошовому виразі |

грн./чол |

32 957,298 |

Ф.6.3. |