Содержание

Введение. 2

Глава 1. Исследование основных тенденций и направлений развития рынка мебели РФ

1.1. Тенденции развития мебельной отрасли. 3

1.2. Новые технологии в мебельной отрасли. 4

1.3. Структура мебельного рынка. 10

1.4. Правовая база мебельного производства. 20

Глава 2. Исследование предложения на рынке Российской Федерации.

2.1. Тенденции потребительского спроса на мебельном рынке РФ.. 25

2.3. Оценка конкурентоспособности производителей мебели РФ.. 32

2.3. Товарная структура и основные производители на рынке мебели РФ.. 35

Глава 3. Анализ и исследование рыночной конъюнктуры РФ и Швеции.

3.1. Анализ рыночной конъюнктуры РФ.. 45

3.2. Анализ рыночной конъюнктуры Швеции. 53

3.3. Сравнительная характеристика РФ и Швеции. 58

Глава 4. Конъюнктурное исследование рынка мебели Швеции.

4.1. Тенденции развития лесной отрасли Швеции. 63

4.2. Новые технологии в мебельной отрасли Швеции. 65

4.3. Анализ конъюнктуры рынка лесоматериалов Швеции. 66

4.4. Анализ конъюнктуры рынка мебели Швеции. 69

4.5. Правовая база мебельного производства Швеции. 73

4.6. Оценка конкурентоспособности производителей мебели Швеции. 75

Заключение. 80

Список источников. 81

Введение

Мебельная промышленность относится к одной из важнейших подотраслей лесопромышленного комплекса, которая обеспечивает выпуск жизненно необходимых товаров народного потребления.

На современном этапе мировой экономики для успешного руководства предприятием любой отрасли, не исключая мебельной, необходимо иметь детальные представления о конъюнктуре конкретного рынка.

В условиях жесткой конкуренции именно всестороннее и глубокое знание конъюнктуры рынка играет ключевую роль в преимуществе, начиная от внедрения новых технологий и заканчивая торговой деятельностью.

Маркетинговое исследование представляет собой изучение основных факторов, влияющих на динамику потребительского спроса на товары, соотношение спроса и предложения на аналогичные виды товаров.

С целью укрупненного изучения спроса и предложения, вопросов ценообразования, сегментирования, товародвижения на региональном рынке мебели в данной курсовой работе анализируются:

· основные тенденции и направления развития мебельной отрасли

· данные о предложениях мебели на рынке России (в частности Москвы и Московской области)

· показатели рыночной конъюнктуры Швеции в частности и в сравнение с РФ.

Глава 1. Исследование основных тенденций и направлений развития рынка мебели РФ

1.1. Тенденции развития мебельной отрасли

Мебельная промышленность является одной из важнейших подотраслей лесопромышленного комплекса. Она обеспечивает выпуск жизненно необходимых товаров народного потребления.

Мебельная промышленность России имеет свободный характер размещения и очень тесно взаимосвязана с потребителями. Предприятия отрасли представлены во всех экономических районах страны. Исторически сложилось, что производство мебели развито в европейских районах России, где присутствует мало леса. Это связано с тем, что именно тут сконцентрирована большая часть потребителей мебели.

Самые передовые районы на сегодняшний день – Центральный, Северо-Западный и Северо-Кавказский. На их долю приходится почти половина от общего выпуска мебельной продукции. Другие районы страны, имея высокий уровень научной и технической базы и наличие трудовых ресурсов, не могут полностью обеспечить себя мебельной продукцией. Поэтому они вынуждены закупать её из других районов или из-за рубежа.

На мировом рынке мебели лидируют семь стран: США, Италия, Германия, Япония, Канада, Великобритания и Франция. В совокупности они производят 47% мирового объема мебели. Доля России в мировом масштабе не превышает 1%. С одной стороны это говорит о потенциале будущего роста и развития, а с другой – о серьезных проблемах в отрасли.

Основными причинами роста спроса на отечественную мебель в настоящее время является увеличение объемов жилищного строительства и уровень благосостояния населения.

В России, как и в Европе, характерны такие закономерности, как сокращение сроков полезности мебели, переход к неценовой конкуренции, повышение качества сервиса. Повышается осознание значимости мебели посредством рекламных кампаний. Российский рынок мебели переживает активное региональное развитие.

На сегодняшний день мебельный рынок в России оживает – покупатель принимает более обдуманные решения, растет ценность индивидуального подхода, формируется отношение к брендам и расходам. В том, что потребительская способность растет, большую роль играют социальные медиа и тот факт, что россияне стали чаще путешествовать.

И хотя статусные вещи остаются важны (к примеру, смартфоны определенного производителя), люди уже не хотят, чтобы их дома выглядели, как у соседей, и создают собственные сочетания мебели, например, комбинируя разные стулья за одним обеденным столом. При этом большинство предметов мебели и аксессуаров становятся более функциональными.

На сегодняшний день российские производители много внимания уделяют формированию бренда и вкладывают больше средств в создание положительного имиджа. Как правило, и российские, и международные участники рынка имеют собственное местное производство или закупают продукцию у местных поставщиков.

1.2. Новые технологии в мебельной отрасли

В последнее время произошла серьезная модернизация мебельного производства за счет обновления практически полностью парка мебельного оборудования. На небольших предприятиях даже в российской глубинке в цехах появились многоцелевые обрабатывающие центры, кромкооблицовочное, шлифовальное и отделочное оборудование с числовым программным управлением (ЧПУ), в основном ведущих зарубежных производителей. Однако среди всех современных технологий для производства мебели нет ни одной отечественной разработки.

Применение лазера в кромкооблицовочных станках является одной из самых заметных новинок в технологии для кромкооблицовывания щитовых мебельных деталей за последнее время. При отсутствии промежуточного клеевого слоя при облицовывании такая технология позволяет значительно увеличить прочность приклеивания кромки, улучшить эстетичный вид изделия, повысить его влагостойкость.

Появились такие станки и в России. Однако цена на них достаточно высока, кроме того, возникает проблема с поставками расходного материала – специальной кромки, которую в настоящее время выпускают всего лишь два европейских производителя. Неразвитость рынка такого расходного материала в России из-за незначительного объема ее потребления также сдерживает внедрение данной технологии российскими мебельщиками.

Ведущие изготовители кромкооблицовочного оборудования – Homag (Германия), IMA (Германия), SCM (Италия), Biesse (Италия), – понимая перспективность данной технологии и возможности снижения стоимости лазера в комплекте с оснасткой в недалеком будущем, предлагают кромкооблицовочные станки, где, помимо базовой комплектации, предусматривается возможность установки лазерного устройства в опционном варианте.

Основными потребителями технологии лазерного приклеивания кромки являются предприятия, выпускающие мебель высокой ценовой категории, уверенно чувствующие себя в этой нише мебельного рынка.

Производителям мебели экономкласса вряд ли целесообразно вкладывать значительные средства в приобретение подобного оборудования, поскольку в настоящее время существуют и другие, достаточно эффективные, близкие по эксплуатационным параметрам к лазерным технологии приклеивания кромки традиционного химического состава.

Другим примером появившихся в последнее время в деревообработке технологий для производства массивных элементов мебели, столярных изделий, в первую очередь – евроокон, является многофункциональный обрабатывающий центр Conturex для работы с массивной древесиной, созданный немецкой фирмой Weinig.

В конструкции этого центра разработчиками предложена новая идеология производства деталей. Центр позволяет обрабатывать детали, например, для производства элементов окна с высокой точностью, свойственной станкам с ЧПУ, причем со всех шести сторон, подавая готовый комплект деталей на сборку коробки и створок оконного переплета.

Оборудование аналогичного назначения выпускается также и немецким концерном Homag, начиная от небольших стартовых моделей и заканчивая высокопроизводительным портальным центром PowerProfiler BMG 900.

Еще одним примером широкого внедрения новых технологий в производстве мебели может служить технология нестинг, появившаяся в последнее время и в России.

Данная технология разработана около двадцати лет назад в Северной Америке и применялась для экономичного раскроя на обрабатывающих центрах древесно-волокнистых плит, в первую очередь МДФ. Это позволило за одну установку детали (в одну ячейку) на столе станка без перебазирования получать деталь максимальной готовности.

При этой технологии из типового технологического процесса исключаются операции перемещения и складирования после каждой операции обработки, что экономит время и производственные площади для промежуточного складирования. Жесткая фиксация плиты, как правило, на столе с вакуумными присосками через подложку из древесно-волокнистой плиты обеспечивает быстрый и точный ее раскрой на заготовки требуемой формы и размеров.

При этом форма заготовки может быть достаточно сложной, значительно отличающейся от привычной мебельщикам прямоугольной.

В этом случае обеспечивается высокое качество обработанной кромки деталей и отсутствие сколов по кромке, свойственное при пилении круглой пилой. Наибольшее распространение такая технология получила в мебельной промышленности. Примером могут служить крышки офисных компьютерных столов сложной формы, угловые элементы щитовой мебели, полки и горизонтальные щиты шкафов и т.д.

Появились и специализированные обрабатывающие центры для изготовления мебельных деталей по предложенной технологии. Так, например, немецкая фирма Holz-her выпускает обрабатывающие центры, работающие по технологии Dynestic. Эти центры отличаются в основном размерами рабочих столов, соответствующих формату выпускаемых древесно-стружечных и древесно-волокнистых плит, являющихся заготовками для мебельных щитовых деталей.

Отечественные мебельщики не сразу приняли эту технологию на вооружение. Выяснилось, что стойкость режущего инструмента – алмазной концевой фрезы – при обработке древесно-стружечных плит с двухсторонним ламинированием производства отечественных предприятий в пять-шесть раз ниже, чем на импортных плитах, что говорит о их низком качестве и существенных нарушениях в технологии производства, несоответствии структурного состава, повышенной абразивности и т.д.

Поскольку стоимость алмазной фрезы достаточно высока, при значительном снижении ее ресурса дальнейшая обработка плит становится нерентабельной, потому что производитель вынужден эту стоимость перекладывать на себестоимость мебели.

Новые тенденции прослеживаются и в отделке мебели, столярных изделий, покрытий пола, деревянных декоративных панелей и пр. Исторически сложилось, что в отделке мебели передовые позиции занимают итальянские фирмы, создающие как наиболее передовые технологии отделки, так и соответствующее оборудование. Следует отметить и немецких станкостроителей и производителей химической продукции для мебельной индустрии.

Модным направлением сегодня являются различные виды отделки поверхностей с имитацией "под старину". Структурирование, браширование, патирование, придание рустикального вида, состаривание поверхности и т.д. – целый ряд терминов, характеризующих обработку поверхности "под старину", под грубую ручную работу, вплоть до нанесения рисок от зубьев пилы, будто бы изделие было изготовлено по старинным технологиям.

Для каждого из видов старения поверхности древесины существуют современные машинные технологии, позволяющие в производственных условиях создавать точную копию изделий прошлых веков..

Причем рисунок на поверхностях обработки может быть весьма разнообразным, что ограничивается только технологическими требованиями к режущему инструменту (его угловым параметрам и геометрией профильных ножей) и фантазиями художника-дизайнера.

Полученные детали можно использовать в качестве панелей для облицовки стен, декоративной обшивочной доски (вагонки), применение которой столь развито в России, элементов отделки мебели, филенок дверей, лицевых поверхностей брусковых деталей окон, покрытий пола, открытых деревянных элементов домов, являющихся элементами в первую очередь интерьера помещений и т.п.

В наибольшей степени такая структура поверхности характерна для лиственных пород – кроме березы, также и для осины, клена, ясеня и т.д.

Для искусственного старения древесины – браширования – в последнее время достаточно широко применяется щеточный дисковый инструмент. Набор вращающихся круглых металлических или синтетических абразивных щеток, взаимодействующих с обрабатываемой поверхностью, в первую очередь позволяет вышлифовывать более мягкую, раннюю древесину в текстуре ее годичных колец, создавая объемную, рельефную поверхность.

Аналогичная поверхность со временем формируется на изделиях из древесины в процессе их эксплуатации. Особенно эффектно данный вид отделки смотрится на дощатых крышках столов, дверях, паркете, досках пола, ступенях лестниц и других элементах интерьера дома.

Более сложным по конструкции и по виду формируемой на нем состаренной поверхности является, например, шлифовальный станок фирмы DMC SCM Group. Помимо традиционных видов шлифования, на нем может осуществляться и создание рельефа на деревянных поверхностях облицовочных панелей, мебельных фасадов, паркета, створок шкафов и т.д.

При отделке деревянных поверхностей "под старину" лакокрасочными материалами применяют особые способы тонирования. Основную часть брашированной поверхности красят в один цвет, например под золото, а затем наносят темно-коричневый не сплошной слой краски, чтобы "золото" местами проглядывало из-под верхнего, более темного слоя. Иногда такие детали еще раз пропускаются через лепестковый шлифовальный станок или их поверхности вручную обрабатываются лепестковыми шлифовальными головками.

Для декорирования деталей мебели и элементов интерьера представляется перспективной технология цифровой печати без контакта с обрабатываемой поверхностью.

Пионером технологии является испанская фирма Barberan S.A, создавшая на базе информационных технологий соответствующее оборудование и обеспечившая возможность получения качественного многоцветного рисунка высокого разрешения на поверхности практически любого материала, используемого в изготовлении мебели – МДФ, ДСтП, меламина, древесины, различных видов пластиков, стекла и т.д.

Технология вполне применима и для печати декоративной текстурной бумаги в рулонах, которая может использоваться для окутывания профильных изделий из древесины, МДФ и других аналогичных материалов декоративных панелей, створок дверей и др., требующих индивидуального дизайна.

1.3. Структура мебельного рынка

Рынок мебели фактически объединяет целый круг достаточно специфичных товарных рынков с различными технологиями производства, приемами маркетинга, схемами продаж и логистики, ориентированных на различные группы потребителей.

Самая первая ступень деления мебельного рынка — выделение секторов мебели бытовой и мебели для общественных зданий. Эта ступень закреплена в ГОСТ 20400-80 «Продукция мебельного производства. Термины и определения». Она принята и в мировой практике. Так, в США, производители мебели объединены в две ассоциации, разделенные именно по такому признаку. Соотношение объемов производства между ними следующее: 65% — мебель бытовая (home furniture) и 35% — для общественных зданий (contract furniture).

Разделение это отнюдь не формальное, потому что схемы реализации продукции для данных предприятий совершенно различны.

Структура рынка мебели для общественных помещений

Рис. 1. Структура российского рынка мебели для общественных помещений

Весьма наглядно это проявилось в последние годы на отечественном рынке. Технологически гораздо более приспособленные к производству родственной гостиничной мебели производители бытовой мебели для спален практически не приняли участие в разделе этого рынка. Зато очень активное участие в нем приняли производители офисной мебели, имеющие значительно более обширный опыт работы с корпоративными потребителями.

Внутри рынка мебели для общественных зданий также можно выделить несколько специфических участков со своими особенностями. Так, реализация офисной мебели в значительной мере осуществляется через специализированные магазины, а большинство видов специальной мебели (медицинской, гостиничной, для учебных заведений и пр.) реализуется благодаря представлению в специализированных выставках, контактам с региональными администрациями и другими нетипичными для розничной продажи методами.

Однако часто производителям специальной мебели необходимо поддерживать контакты между собой. Для оборудования, например, школы кроме ученической мебели необходимо какое-то количество офисной в учительскую и кабинет директора, а также мебели для предприятий общественного питания — в столовую и т.д. Местные административные органы, принимающие решения о закупках оборудования для своих объектов, всегда заинтересованы в том, чтобы иметь дело с минимальным числом поставщиков, способных обеспечить полный комплект необходимого оборудования.

Офисная мебель — главная позиция этого cегмента рынка. Ее удельный вес в структуре потребления мебели для общественных зданий занимает более 40%. Производство российской оперативной мебели как по ассортименту, так и по качеству вполне сопоставимо с импортом. В последние годы конкуренция в этом секторе между отечественными производителями обостряется и для многих становится актуальным поиск свободных зон в смежных секторах. В более технологически сложном производстве мебели для кабинетов руководителей пока преобладают зарубежные поставщики.

Следующие большие сектора — мебель для предприятий торговли и предприятий общественного питания. Они суммарно составляют примерно такой же объем потребления, как и офисная мебель. Растет этот рынок также очень высокими темпами, учитывая постоянное расширение в стране торговых площадей, рост будет продолжаться еще длительное время. Однако войти в данный сектор новым поставщикам достаточно сложно, в связи с необходимостью владения многопрофильными технологиями. Современное торговое оборудование требует комплексного использования металлических, стеклянных, пластмассовых элементов, холодильного и других видов специального оборудования.

Основу мебели для предприятий общественного питания составляют столы и стулья, названные виды производств — одни из самых сложных с технологической точки зрения (это не касается производства пластмассовой мебели для уличных кафе). По этой причине значительная доля потребности рассматриваемого сектора рынка удовлетворяется за счет импорта.

Школьная мебель при кажущейся привлекательности для производителей из-за стабильно больших объемов потребления (оценочно 10—12% от всего предложения мебели для общественных зданий) имеет весьма специфические особенности производства и потребления. Для выпуска ученической мебели кроме деревообработки необходимо иметь производство металлокаркасов и ряд других особых технологий. Специфические особенности есть и в системе реализации. Они резко понижают возможности создания эффективного и масштабного производства в этой нише.

Медицинская мебель изготавливается не по общим стандартам на мебель, а по техническим требованиям к медицинскому оборудованию. При этом очень важна комплексность поставки широкого ассортимента изделий. Здесь также приходится отходить от технологической специализации в целях удовлетворения требований заказчиков. Удельный вес этой категории мебели в структуре всех видов специальной мебели составляет 2—3%.

Гостиничная мебель в последние годы по причине строительства культурно-развлекательных комплексов получила серьезный импульс к развитию и характеризуется одними из самых высоких темпов роста производства.

На долю остальных видов специальной мебели (для зрительных залов, библиотечной, для спортивных сооружений, лабораторной и т.д.) в общей структуре приходится не более 2% .

Структура рынка бытовой мебели

Структура рынка бытовой мебели формируется, с одной стороны, производителями, работающими, как правило, в одной-двух товарных подгруппах. С другой стороны, она создается предприятиями торговли, специализирующимися на каких-либо видах ассортимента или работающими с универсальным ассортиментом — в этом случае создаются специализированные товарные секции.

Структура постоянно усложняется и совершенствуется по мере роста и развития потребительских запросов населения и комфортабельности жилья.

Как правило, даже крупные производители в целях повышения эффективности производства специализируются на выпуске не более двух-трех видов мебели. Например, одно из крупнейших российских предприятий «Электрогорскмебель» производит шесть линий корпусной мебели, специализируясь в основном на производстве мебели для прихожих и корпусной мебели для кухонь.

При долгосрочном планировании каждому производителю необходимо оценивать свое место и долю в собственной узкой нише, знать традиции развития этого сегмента рынка, объемы потребления и производства. Службы маркетинга также в первую очередь ищут конкурентов только внутри определенной видовой группы.

Изучение структуры ассортимента необходимо и продавцам. Очевидно, что коммерческое предприятие должно обеспечивать эффективное использование своих торговых площадей, которые должны давать максимальную отдачу. Обеспечить это возможно только правильным построением структуры ассортимента магазина. Это означает, что квадратный метр площадей, предназначенных для торговли детской мебелью, должен давать такую же прибыль, как и квадратный метр секции кухонной мебели.

Структура ассортимента мебели по материалам

Структура ассортимента мебели по материалам изготовления определена в ГОСТ 20400-80: мебель из древесины и древесных материалов; мебель из пластмасс; мебель из металла. Практически при изготовлении мебели всегда используются в комбинации самые разные материалы (древесина, пластмассы, металлы и пр.), поэтому провести границу между этими видами нередко бывает затруднительно.

Современное производство мебели из пластмасс в России находится примерно на одном уровне — около 1% от общего объема.

Использованный при изготовлении мебели материал имеет несущественное значение для потребителей при принятии решения о покупке, однако он может существенно влиять на потребительские свойства, включая цену. Поэтому производителям необходимо при оценке перспектив своего сектора рынка изучать возможность появления аналогов своей продукции из других материалов. Так, многие руководители предприятий по производству стульев из древесных материалов признают, что ими было недооценено своевременно появление на рынке стульев на металлокаркасах, что впоследствии значительно осложнило реализацию собственной продукции.

В последние годы очень активно развивается производство мебели из стекла и предприятиям, производящим, например, журнальные столы, необходимо следить за развитием производства в далекой от деревообработки стекольной отрасли.

Структура рынка мебели по эксплуатационному назначению

Значительно более важной и для производителей, и для продавцов является структуризация рынка бытовой мебели по эксплуатационному назначению: для общей комнаты, спальни, столовой, гостиной, кабинета, кухни, прихожей, ванных комнат, дач.

Внутри каждой из названных подгрупп существует своя конкуренция, кроме того, многие виды различного функционального назначения разделены и технологически. Например, производитель мягкой мебели для гостиных не сумеет быстро перестроиться на выпуск мебели для кухонь. Таким образом, эти секторы рынка в большинстве случаев можно рассматривать как самостоятельные рынки со своими поставщиками, потребителями, посредниками и тенденциями развития.

В то же время корпусная мебель присутствует в наборах и для общей комнаты, столовой и кабинета, а диван-кровать может быть установлен в гостиной, общей комнате и детской. Таким образом, структура ассортимента анализируется большинством исследователей в несколько измененном виде по сравнению с рекомендациями ГОСТ 20400-80, сочетающем эксплуатационные и технологические показатели.

Ассортиментная структура рынка мебели

За прошедшие годы структура мебельного рынка претерпела значительные изменения[1], и она имеет вид, представленный в табл. 1.

Табл. 1. Динамика изменения структуры потребления мебели в России, %

В приведенных данных РБК только доли мягкой мебели реально могут быть значительно больше. Учет объемов их производства и продаж весьма затруднителен, так как значительная их часть сконцентрирована в теневом секторе. Так, многие представители торговли оценивают долю мягкой мебели в структуре товарооборота в 30—35%. Учет встроенной мебели до 2004 г. отсутствовал, она не принималась во внимание органами статистики, что также может привести к неполноте данных.

Самым достоверным и эффективным методом оценки структуры ассортимента должна быть обработка статистических данных о производстве и поставках мебельной продукции. Однако, как отмечают многие специалисты и эксперты мебельного рынка, российская статистика данной отрасли часто бывает далека от реальности, что делает затруднительным анализ с использованием ее данных.

В условиях отсутствия реальной статистики для проведения оценок региональных структур потребления исследователи используют другие методики, включая и оценку по структуре реализуемого ассортимента в крупных магазинах. Однако магазины также редко представляют информацию о данных, поэтому приходится использовать косвенные оценки. Например, из факта равной доходности торговых площадей можно сделать вывод, что в большом мебельном магазине с универсальным ассортиментом состав (по площади) ассортиментных секций примерно соответствует структуре потребления бытовой мебели в данном регионе. Используя такой метод оценки структуры рынка мебели, следует учитывать и тот факт, что некоторые виды изделий (особенно встроенные шкафы и кухонная мебель) в значительной доле реализуются через специализированные салоны.

Расчетный метод определения структуры потребления использовался в советское время для планирования мощностей по производству мебели и расчета ее поставок. Для этого экспертным способом формировался типовой набор мебели на тысячу семей, определялись средняя цена и средний срок службы изделия. Исходя из этих данных, формировалась примерная структура годового потребления и плана производства в целом по стране. Фактическая структура потребления была близка к такой расчетной.

Сравнение показателей 2005 и 2015 гг. показывает существенные изменения в структуре мебельного ассортимента. Меняются стиль жизни и потребительские приоритеты. Происходит явное сокращение удельного веса корпусной мебели для жилых комнат. Из потребления уходят столь необходимые и престижные еще недавно крупногабаритные стенки, без которых было трудно представить квартиру 5—7 лет назад.

Одновременно появляется спрос на специализированную корпусную мебель для кабинетов и гостиных. Очень быстро растет удельный вес мебели для спален и кухонной мебели, появился еще совсем неизвестный недавно вид — мебель для ванных комнат. Одним из самых массовых изделий стал компьютерный стол, соответственно возникли предприятия, специализирующиеся на их производстве.

Используя расчетный метод, можно прогнозировать развитие ассортимента мебели. Вполне объективно для прогнозирования развития российского рынка уже можно воспользоваться более простым анализом существующей структуры рынка стран с развитой экономикой. По мере сближения объемов душевного потребления в России и развитых странах будет происходить сближение их структур.

В ближайшие 5-10 лет удельный вес занимающей сегодня первое место корпусной мебели для жилых комнат и прихожих продолжит снижаться за счет более быстрого развития других видов изделий. При этом сокращение удельного веса в структуре рынка не будет сопровождаться падением объемов производства. Реализация корпусной мебели продолжит расти, но более медленными темпами, чем другие группы. Сохранится удельный вес рынков мебели для домашнего кабинета, столовой. Возрастет удельный вес изделий для ванных комнат и детской.

Длительное время будут оставаться высокими темпы прироста удельного веса мягкой мебели — до уровня 35-40%, достигнутого в европейских странах. При этом будет меняться внутривидовая структура за счет постепенного отхода от использования ее в качестве постоянного спального места.

Сектор мебели для спален скорее всего переориентируется на выпуск кроватей, производство которых продолжит быстро расти, а шкафы постепенно будут заменены встроенной мебелью, сектор которой также будет очень активно развиваться.

На третьем месте по объему продаж находится кухонная мебель. Ее удельный вес также продолжит рост до 18—20%.

Удельный вес производства мебели для обеденных зон, вероятно, продолжит сокращаться или останется на достигнутом уровне.

Мебель для дач трудно поддается учету из-за полного отсутствия данных о ее производстве и потреблении. Тем не менее, ориентируясь на высокие темпы строительства загородного жилья, можно прогнозировать высокие темпы роста ее потребления и появление со временем заметной ниши в общей структуре ассортимента.

1.4. Правовая база мебельного производства

Выбор формы ведения бизнеса зависит от планируемых объемов производства. На начальном этапе можно ограничиться и частным предпринимательством, особенно, если изготавливать мебель на заказ в небольших объемах. Но если планируется массовое производство, то необходима помощь юридической фирмы. Для легкости взаиморасчетов с поставщиками и заказчиками (юридическими лицами, госучреждениями) чаще всего выбирают ООО на общей системе налогообложения.

На производство мебели из массива лицензия не требуется, но чтобы продукция получила сертификат качества, требуется соблюдение следующих норм и стандартов:

· ГОСТ 16371-93 «Мебель. Общие технические условия»;

· ГОСТ 19917-93 «Мебель для сидения и лежания. Общие технические условия»;

· ГОСТ 19194-73 «Мебель. Метод определения прочности крепления подсадных ножек мебели»;

· ГОСТ 13715-78 «Плиты столярные. Технические условия»;

· ГОСТ Р 54208-2010 «Покрытия защитно-декоративные на мебели из древесины и древесных материалов. Классификация и обозначения».

Выбор ОКВЭД зависит от того, что именно планируется выпускать, и каким образом продукция будет продаваться (опт, розница).

Возможные необходимые коды деятельности:

· 36.12 Производство мебели для офисов и предприятий торговли;

· 36.13 Производство кухонной мебели;

· 36.14 Производство прочей мебели

· 51.15.1 Деятельность агентов по оптовой торговле бытовой мебелью;

· 51.47.11 Оптовая торговля бытовой мебелью;

· 52.44.1 Розничная торговля мебелью;

· 52.44.5 Розничная торговля изделиями из дерева, пробки и плетеными изделиями;

· 52.61.2 Розничная торговля, осуществляемая непосредственно при помощи телевидения, радио, телефона и сети Интернет;

Сырье для производства мебели из массива

Для изготовления мебели из массива можно использовать:

· готовые мебельные щиты (ГОСТ 13715-78),

· обрезную цельную доску (доска обрезная ГОСТ 8486-86).

Наиболее популярные сорта древесины: сосна, береза, бук, граб, ольха, лиственница.

Фурнитура может быть как отечественного, так и импортного производства (по желанию заказчика). Наибольшим «доверием» покупателей пользуются ручки и крепежные элементы из нержавейки, бронзы, стали с покрытием хрома.

Особое внимание обращается на лакокрасочные изделия – они подбираются в зависимости от вида и свойств древесины, и должны соответствовать ГОСТу 31093-2003 «Материалы лакокрасочные мебельные. Общие технические условия».

Требования к помещению

Размеры помещения зависят от производственных мощностей, но в любом случае следует рассчитывать на такие разделения:

· сушилка – место, где щиты или доска будут «дозревать» для запуска в производство;

· цех, где будут расположены деревообрабатывающие станки;

· помещение для сборки;

· помещение для лакокрасочных работ;

· склад готовой продукции.

Основное требование к мини-заводу по производству мебели из древесины – возможность отопления и контроль уровня влажности во всех помещениях. Остальные требования стандартны: наличие 3-х фазной сети, подъездных путей и платформы для разгрузки сырья и материалов, вентиляции, воды.

Технология производства мебели из массива

Существует два варианта производственного цикла:

· короткий – сырьем для производства мебели становятся уже готовые щиты, которые шлифуются, распиливаются под определенные детали и обрабатываются лаком;

· полный – сырьем выступают доски, которые сначала преобразуют в щиты, а затем изготавливают детали для мебели.

Первый путь – оптимален для малых производств с небольшими объемами. Второй – выгоден на крупных и средних предприятиях.

Древесина, в качестве конструкционного материала для производства мебели, отличается многими положительными качествами. Прочность, пластичность, легкость и относительно высокая твердость дерева позволяют придавать ему любые формы, обрабатывать вручную и на станках, изменять свойства материала методом влаго- и термообработки (прессование, лущение, гнутье). А так как древесина считается одним из самых экологических материалов, неудивительно, что спрос на деревянную мебель с каждым годом неуклонно растет.

Но понятие «деревянная мебель» включает в себя несколько категорий готовой продукции, которых объединяет только наличие древесины в качестве исходного сырья.

1. ДСП (ДСТП) — плита древесностружечная (ГОСТ 10632-89)

Российские производители, изделия которых пользуются наибольшим спросом у изготовителей качественной мебели из ДСП:

· ООО «Кроношпан», Московская обл., г. Егорьевск (входит в состав корпорации Kronospan);

· ЗАО «ЭЗ ДСП», Московская обл., г. Сергиев-Посад;

· ООО «Коностар», Костромская обл., г. Шарья.

Преимущества материала: по сравнению с натуральным деревом, у ДСП более высокая влагостойкость, при одинаковой механической прочности, но цена – в разы ниже. Покрытие плит шпоном, лаком, полимерными и бумажно-масляными пленками значительно снижает испарение опасных веществ.

Недостатки ДСП:

· плохо держит гвозди и шурупы (особенно, при повторной сборке);

· плиты практически не поддаются тонкой обработке – глубокой фрезеровке для нанесения рисунков, фигурных деталей и т.д.;

· «недоверие» народа к мебели из ДСП из-за возможных испарений опасных для здоровья формальдегидов.

Поэтому при изготовлении предметов меблировки для спален ДСП не рекомендуется. А для детской мебели вообще запрещено использование древесностружечных плит класса эмиссии Е2 (по ГОСТу 10632).

2. ДВП — древесноволокнистая плита (ГОСТ 4598-86)

ДВП — материал достаточно тонкий и, в связи со спецификой производства, презентабельно у него выглядит только внешняя сторона. Поэтому он используется в производстве мебели преимущественно как вспомогательный материал, для изготовления днищ выдвижных ящиков и задних стенок полок, шкафов. Но существуют и дорогие сорта ДВП, гладкая лицевая поверхность которых была пропитана перед прессованием красителями, либо покрыта ламинированным слоем. Они иногда применяются и для отделки фасадов.

3. МДФ — древесноволокнистая плита средней плотности

Преимущества:

· по механическим характеристикам и уровню влагостойкости МДФ превосходит натуральную древесину;

· разнообразные фактуры и расцветки, которые зависят от способа покрытия, дают возможность изготавливать мебель любого дизайна;

· благодаря натуральным связующим элементам, МДФ считается экологически безопасным материалом;

· легко поддается фрезерованию;

· имеет хорошие показатели влагостойкости.

Недостатки: цена в 1,5 раза превышает стоимость ДСП. На отечественном рынке практически не изготавливается МДФ (особенно, с влагостойкий).

4. Мебельный щит для производства мебели из массива (ГОСТ 13715-78)

Преимущества: экологически чистый, престижность, высокая прочность мебели в резьбовых соединениях, устойчивость к механическим повреждениям.

Недостатки: низкая влагостойкость, высокая стоимость материала и готовых изделий, высокое количество брака из-за неправильного хранения, недостаточной просушки и несоблюдения условий эксплуатации.

Глава 2. Исследование предложения на рынке Российской Федерации

2.1. Тенденции потребительского спроса на мебельном рынке РФ

Наиболее перспективным регионом для развития мебельного бизнеса сейчас выступает Москва, по продажам занимающая порядка 25% российского мебельного рынка. Если прибавить сюда еще и Подмосковье, то долю московского региона можно оценить примерно в 40% отечественного рынка мебели.

В Москве ежегодно вводится порядка 3,5 млн.кв.м жилой площади. Для обустройства новых квартир, исходя из расчетов по мебельной промышленности, требуется мебели на 2,8 млрд. руб.

Сегодня активно строятся предприятия, открываются деловые центры, рестораны, гостиницы. И чем больше компаний появляется, тем больше заказов получают игроки мебельного рынка. Арендаторы чаще предпочитают помещения с открытой планировкой и минимальным количеством стен и колонн, а значит, у мебельщиков появляется больше возможностей для создания рабочих зон. Российские фирмы, вышедшие несколько лет назад на международный уровень, внедрили в обиход понятие корпоративной культуры, что не могло не сказаться на развитии рынка офисной и других видов рабочей мебели.

Можно сделать вывод о возможностях, способствующих росту мебельных компаний:

1. Во-первых, перспективным следует считать производство мягкой мебели. До сих пор сегмент мягкой мебели в РФ показывает наиболее динамичный рост. Однако только на производстве мягкой мебели останавливаться нельзя. Необходимо вкладываться в собственную производственную базу. Те компании, которые этого не делали, постепенно исчезают. Те, кто сумел перестроиться под выпуск своей мебели, наоборот, набирают обороты.

2. Во-вторых, один из наиболее перспективных сегментов мебельного рынка — производство встроенной мебели. В этой сфере ведущую роль играют малые и средние компании, максимально ориентированные на удовлетворение запросов любого клиента.

Также тенденцией последнего времени является рост расходов со стороны мебельных компаний на рекламу и продвижение производимой продукции.

В связи с этим можно отметить, что в последние годы основное внимание уделяется следующим каналам сбыта:

1. Открытие собственных магазинов (развитие торговой сети).

2. Работа с региональными дилерами.

3. Участие в тендерах (проводимых как государством, так и коммерческими структурами) на поставку продукции корпоративным клиентам.

4. Расширение возможностей Интернета. В регионах все еще идет медленными темпами. Большое количество компаний не имеют даже самых простых сайтов, где можно было бы получить хотя бы минимальную информацию о компании и предлагаемой ею продукции.

5. Прямые продажи. В основном используются при сбыте специализированной мебели.

Вместе с тем основную роль в сбыте продукции для большинства отечественных производителей мебели играют традиционные способы продажи через точки розничной торговли. Самыми популярными из них являются отделы мебели в торговых центрах (наиболее интересны для небольших производителей за счет возможности арендовать небольшую торговую площадь), мебельные магазины (весьма распространены практически во всех регионах; занимают небольшие торговые площади, работают в основном в сегменте эконом-класса, загрузку магазина большей частью обеспечивают местные производители) и монобрендовые салоны мебели «от производителя» (характерны для более крупных региональных производителей, создаются компанией с целью сбыта только своей продукции).

Еще одной тенденций последних лет является приближение стоимости кухонь российского производства к импортным. При этом лояльность россиян к кухням отечественного производства также растет. Вследствие этого импорт кухонной мебели продолжает сокращаться. Период бурного роста отмечается и в секторе мебели для домашнего кабинета.

Продается меньше всего мебель для ванных комнат. Невелика доля продаж для такого вида мебели, как кожаная мебель и аксессуары к ней. Кроме того, мебельный рынок России стал частью мирового рынка офисных кресел и стульев – на него приходится больше 4% продаж. Этот показатель довольно значителен, но рынок все еще на пути своего окончательного формирования. Специализированную мебель можно выделить в самостоятельную долевую нишу, которая, по оценкам, составляет около 5% мебельного рынка.

Наиболее активно растущие направления - это мебель для гостиниц, кафе, ресторанов, досуговых центров, кинотеатров, медицинских учреждений, аптек.

Несмотря на ежегодное появление десятков новых игроков на мебельном рынке, около 65% рынка деревянной мебели принадлежит отечественному производителю. В чем причина такого патриотизма наших соотечественников? Ответ кроется в более низкой стоимости продукта по сравнению с импортными аналогами.

2.2. Анализ потребительского спроса на рынке мебели РФ

Рынок деревянной мебели с 2010 года имеет стойкую тенденцию роста - за последние 3 года он увеличился в 1,7 раз[2]. Это связано как с ростом строительства жилищного фонда, так и с увеличением доходов населения. Деревянная мебель будет всегда пользоваться спросом: она красива, натуральна и предлагает широкий модельный ряд дизайнов под любой интерьерный стиль. Кроме того, за счет использования различных материалов (ДСП, ДВП, ЛДСП, МДФ), производство можно удешевить, привлекая покупателей с различными финансовыми возможностями.

Последние три года отмечается не только высокая активность покупателей, а и их готовность к обновлениям меблировки своих жилищ, даже если гарнитуры сохраняют вполне презентабельный вид. Анализ причин, побудивших сделать покупку новой мебели, графически будет выглядеть так (рис. 2):

Рис. 2. Анализ потребностей покупателей в новой мебели

Сегодня многие готовы сменить мягкую мебель через 4 года эксплуатации, корпусную – через 5. Наиболее часто обновляют детские комнаты - каждые 2-3 года. Наиболее редко – мебель для ванны, кухни и спальни (раз на 5-7 лет).

«Сегодня кардинально изменились принципы выбора мебели. Раньше, обставляя себе большую комнату, люди сначала выбирали подходящие по размерам и функциональности диван и кресла. Потом уже к ним по цвету подбирали стенку, столы, стулья, ковролин, шторы и так далее.То же самое происходило со спальнями. Только там процесс подбора начинался со шкафа для одежды и белья. Теперь граждане начинают мыслить не диванами со шкафами, а обстановками. Они с самого начала пытаются придумать, как должна выглядеть комната в целом.»[3]

Из-за того, что большинство россиян занимается дизайном своих интерьеров самостоятельно, не прибегая к услугам специализированных агентств, большой популярностью пользуется модульная мебель. «Она дает возможность покупателю проявить творчество. Из разных вариантов тумбочек, спинок для кроватей, шкафов он может соорудить себе приличную спальню, дать, что называется, разгуляться своей фантазии.

Второе новшество. Россияне отказываются от вычурной мебели с вензелями, полировкой и претензией на барокко. Молодые люди берут теперь модерн. Что-нибудь с металлом и стеклом. Старшее поколение предпочитает спокойную, сдержанную классику.» [4]

Что касается стилевых тенденций, то около 50% покупателей отдают предпочтение мебели в классическом стиле, треть предпочтений приходится на мебель в стиле модерн. На оставшиеся 20% приходятся смешанные стили. Для корпусной мебели в стиле "модерн" наиболее предпочтительны цвета венге, выбеленный дуб. Для "классики" самым популярным остается цвет "вишня". [5]

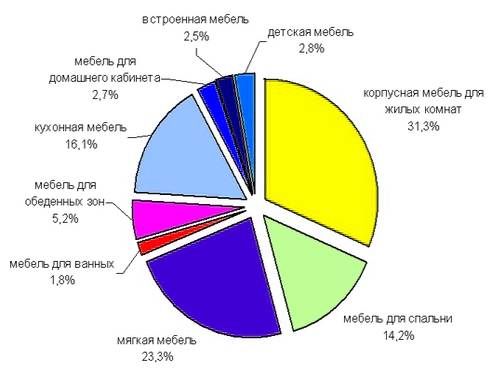

В структуре спроса мебели для дома лидируют такие позиции (рис. 3):

Рис. 3. Структура российского рынка мебели для дома

· корпусная мебель для жилых комнат (31,3%);

· мягкая мебель (23,3%);

· кухни (16,1%);

· спальни (14,2%).

Что касается выбора материалов, то в спросе на деревянную мебель лидирует продукция среднего и низкого ценового диапазона (и соответствующего качества), которая занимает более 75% рынка. При этом большую часть спроса удовлетворяют предложения малого и среднего бизнеса, которые изготовляют мебель по индивидуальным заказам. Серийное же производство постепенно сдает позиции. Основная причина (помимо износа старых линий) – изменение вкуса наших соотечественников. Если раньше основу спроса составляла классическая мебель простых геометрических пропорций и преимущественно темных цветов, то сегодня народ жаждет эксклюзивности и яркой индивидуальности в обстановке интерьера.

Прослеживается четкая тенденция: сегодняшний потребитель уже не разделяет мебель по принципу «наша или импортная».

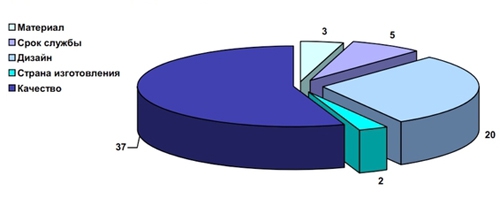

Покупателя интересует, прежде всего (рис.4):

Рис. 4. Анализ требований потребителей к мебельной продукции

· качество материала и фурнитуры;

· цена;

· внешний вид;

· сервис и дополнительные услуги (возможность выбора цвета, материала, оттенка, размера под определенные параметры).

Со своей стороны, торговые марки делают ценность своего предложения более очевидной, стимулируя покупку. Покупатель пересматривает соотношение цены и качества – предлагаемые преимущества должны быть очевидны. У покупателей увеличивается потребность в самовыражении, индивидуальность и творчество побеждают желание похвастаться или произвести впечатление.

Ориентация на бренд сохранилась только у обеспеченных людей, для которых покупка мебели одновременно является и вопросом престижа. Выбор «высшего класса» основывается на известности фирмы или популярности страны-производителя в определенных социальных кругах.

Традиционно, дорогая импортная мебель пользуется активным спросом в Москве и Санкт-Петербурге, тогда как в регионах лидируют отечественные производители. Вступление России в ВТО существенно не изменило структуру импорта-экспорта. Правда, если раньше импортная мебель была представлена преимущественно в сегменте премиум-класса, а отечественные производители лидировали в нише товаров низкого и среднего ценового диапазона, то сейчас на рынке появляется все больше продукции средней стоимости иностранного производства.

2.3. Оценка конкурентоспособности производителей мебели РФ

Российский мебельный рынок – один из самых конкурентных: на нем представлены как крупные фабрики, изготовляющие мебель серийно, так и мелкие предприниматели, работающие по индивидуальным заказам. Потенциал развития отрасли довольно велик, но спрос на мебель у россиян остается на низком уровне (в сравнении с европейскими странами). Объем мирового мебельного рынка превышает 200 млрд. евро в год, а доля РФ в нем меньше 1%.

В последнее время среди производителей мебели наблюдается тенденция активного развития шоу-румов с наглядным обустройством помещений/комнат и улучшенным уровнем сервисного обслуживания.

Это дает им возможность предлагать мебель и аксессуары по более низким ценам. Показатели открытого рынка снижаются, а количество покупок, совершаемых через Интернет, в свою очередь, стремительно растет. Также большинство компаний развивают сезонный подход и активно используют специальные предложения и акции для привлечения покупателей.

При более широком взгляде на рынок можно отметить активную борьбу за потребителя. Так исторически сложилось, что затраты на еду всегда самые высокие (около 35%). Но начиная с 2000 г. траты на бытовую технику, обустройство дома и путешествия резко возросли.

Как уже упоминалось, около 65% российского рынка мебели принадлежит отечественному производителю. Всего на российском мебельном рынке представлено около 2500 компаний, изготавливающих мебель из дерева. Из них только 15 относятся к крупным игрокам с объемами производства, превышающими 1 млдр. руб/год. Около двух сотен предприятий с объемами 0,3-1млдр.руб./год относятся к среднему бизнесу. Крупнейшие отечественные производители: Электрогорскмебель, ОАО «Шатура , московская мебельная фабрика «Ольховская», дубнинская «Экомебель», воронежская «Мебель Черноземья», «Эванти», Первая мебельная фабрика, Производственная компания «Дятьково», фабрика «Катюша», ЗАО «Боровичи-Мебель», ООО «Мебельная фабрика Мария», «МИАС мебель».

В структуре производства деревянной мебели выделяют два основных региона, в которых расположено большинство мебельных предприятий:

· Москва и область (около 30% выпуска мебели в стране);

· Санкт-Петербург и область (около 17%).

Для новичков отечественного рынка при существующей конкуренции требуется достаточно большие инвестиции для входа в мебельный бизнес.

Срок окупаемости среднего производства в 2-3 года считается хорошим показателем. Единственным шансом получить быструю прибыль – предложить потребителю принципиально новый продукт, которого до сих пор на рынке не было. Второй вариант – малое производство мебели под заказ, которое не интересно солидным предприятиям.

Имеет место стабильность между конкурентами. Общая расстановка сил на российском мебельном рынке не меняется уже несколько лет: крупные компании с собственными торговыми центрами, дилерской сетью и сетью франчайзи, прочно удерживают позиции ведущих игроков отрасли. По прогнозам аналитиков, перспектива развития есть только у крупных региональных производителей, мелкие компании будут поглощены или работать «под спрос» в узкопрофильной нише, не представляющей интерес для больших корпораций.

Выживаемость. Вопрос «выживаемости» бизнеса зависит от соблюдения качества, быстрого выполнения заказов и гибкости ценовой политики. Крупные производители делают ставку на поток, поэтому мелким фирмам остаются только индивидуальные заказы.

Наибольшее преимущество и быстрое развитие получат компании с мощной торговой сетью, расположенной не только в мегаполисах и центральном регионе, а и по всей стране.

Тематическая направленность производства. Внимание среднего бизнеса рекомендуется сконцентрировать на выборе тематической направленности производства, выпуская авторскую мебель для определенных интерьерных стилей. Например, компания Lumi специализируется на производстве мебели в старинном восточном стиле, но с современной оснасткой, изготавливая раздвижные перегородки-ширмы, столики из бамбука, комоды из вишни, груши и т.д.

Все вышеизложенное не означает, что на мебельном рынке уже не осталось места для новичков. Бесспорно только одно – для того, чтобы стартовать в большой бизнес, им сегодня будет труднее, а развитие малого и среднего – доступно на региональном уровне при правильной организации сбыта и производственных процессов.

2.3. Товарная структура и основные производители на рынке мебели РФ

По данным Минпромэнерго, в мебельной промышленности России действует 5770 предприятий, в том числе 521 крупных и средних, на которых работает более 150 тыс. человек. Крупные и средние предприятия выпускают основной (80%) объем продукции.

Производители корпусной мебели

Рынок корпусной мебели в России оценивается приблизительно в 1,5-2 млрд долларов, а темпы роста составляют около 12-15% в год. В дорогом сегменте в основном компании из Италии, Испании и Германии, в среднем и массовом - производители из Польши, стран СНГ и российские компании. При этом последние активно наращивают свое присутствие: сегодня им принадлежит уже более половины рынка корпусной мебели. Самые крупные - "Шатура", "Сходня-мебель", "Миасс-мебель", "Электрогорск-мебель", "Столплит", "Катюша", "Мебель Черноземья", "Ангстрем", "Севзапмебель", "Лотус", "Лазурит", их доля в данном сегменте около 70%.

Долгое время производство корпусной мебели в России было развито гораздо слабее по сравнению с мягкой: за исключением "Шатуры" почти не было узнаваемых брендов. На рынке мягкой мебели гораздо раньше сформировались сильные игроки с собственными марками и розницей, например "8 Марта". Именно они первыми из отечественных мебельщиков освоили средний ценовой сегмент и стали напрямую конкурировать с иностранцами. Такая "продвинутость" объясняется тем, что диван, в отличие от шкафа, не требует сложных технологий и дорогого оборудования. Для того чтобы начать делать диваны, нужны всего лишь дрель, циркулярка, швейная машинка и раскройный нож. «Все стоит меньше подержанных "Жигулей". Производить можно где угодно, хоть в своей квартире. А чтобы делать шкафы, стенки и кровати, нужны большие заводы, автоматизированные линии производства. Чтобы построить такие мощности, требуются инвестиции в несколько десятков миллионов евро»[6].

Для медленного развития производства корпусной мебели в России была и другая причина. Фабрики мягкой мебели, как правило, образовывались как малый бизнес. Во главе стояли частные предприниматели, гибко реагирующие на рынок, быстро перенимающие новые технологии и предлагающие актуальный ассортимент. Фабрики корпусной мебели - гигантские заводы, оставшиеся с советских времен, - долгое время возглавляли красные директора со старыми подходами к организации бизнеса. Эти мебельные производства оставались неконкурентоспособными во многом именно из-за неэффективного менеджмента. Неудивительно поэтому, что в 90-е годы ведущие позиции здесь захватили иностранцы: прежде всего шведский гигант ИКЕА и многочисленные производители из стран ближнего зарубежья, особенно Польши и Белоруссии.

В конце 1990-х годов произошли коренные изменения в производстве древесных плит (ЛДСП). Практически все плиточные предприятия освоили процесс ламинирования плит. Это привело к многократному снижению сложности и трудоемкости производства корпусной мебели за счет отмены таких технологически сложных процессов, как подготовка облицовочных материалов, фанерование поверхности и отделка лаками.

Переход на ламинированные плиты позволил российским производителям корпусной мебели преодолеть сложившееся в 1900-х годах отставание от мирового уровня производства и успешно конкурировать с иностранными поставщиками на российском рынке. Упрощение технологии способствовало организации в России множества мелких предприятий с ограниченными капиталовложениями. Делать мебельные стенки из ламинированной древесностружечной плиты стало гораздо легче, т.к. уже не требовалось ни сложных технологий, ни квалифицированных специалистов.

Практически данное производство состоит всего из трех-четырех основных технологических операций: раскрой ЛДСП, облицовывание кромок, сверление присадочных отверстий и сборка (упаковка). В большинстве случаев сборку более рационально производить на территории конечного потребителя. На выходе получаются емкости для самых различных нужд, отвечающие запросам значительной доли потребителей.

Качество сборки отечественной корпусной мебели уже не отличается от импортного.[7] Долгое время российская мебель была технологически примитивной и скучной: например, наши производители как один использовали однообразные темные текстуры. Сегодня же они изо всех сил стремятся расширить ассортимент: завозят новое оборудование, работают с разнообразными текстурами, пытаются создать собственный стиль.[8]

В последние годы ассортимент корпусной мебели коренным образом изменился. Стенки, доминировавшие на российском мебельном рынке, теряют свою популярность. Они остаются актуальными только для владельцев старого жилого фонда. Покупатели нового жилья со свободной планировкой могут предусмотреть оборудование больших встроенных шкафов или специальных гардеробных, обеспечивающих хранение всех предметов домашнего обихода.

Ведущие игроки российского рынка корпусной мебели

Первыми на рынке корпусной мебели стали развиваться компании, имеющие собственное производство ДСП: "Катюша", "Миасс-мебель", "Шатура", "Сходня-мебель", "Севзапмебель". Эти предприятия возникли на базе советских комбинатов, включавших в себя полный технологический цикл от лесопереработки до производства мебельных плит и мебели.

"Шатура"

Лидер рынка рынка корпусной мебели в России, ей принадлежит 9,5% рынка. Работает в нижнем и среднем сегментах рынка корпусной мебели и растет на 10% в год. Вертикально интегрированный холдинг - от производства ДСП, его отделки до реализации готовой мебели. Ассортимент: мебель "под классику", преимущественно темных текстур, без выраженных дизайнерских разработок.

"Столплит"

Контролирует 8% рынка корпусной мебели в России. Динамика - 15?20% в год. Работает в дешевом сегменте рынка.

"Катюша"

Контролирует 4,2% рынка корпусной мебели в России. Динамика - 35% в год. Работает в среднем и средне-верхнем сегментах рынка. Вертикально интегрированный холдинг, с полным производственным циклом - от производства ДСП до реализации готовой мебели. Ассортимент: модульные системы интерьеров, выполненные в современном стиле.

"Сходня мебель"

Контролирует 3,2% рынка корпусной мебели в России. Динамика - 20?25% в год. Работает в верхне-среднем сегменте рынка. Вертикально интегрированный холдинг с полным производственным циклом. Ассортимент: классические интерьеры, преимущественно в итальянском и испанском стиле.

"Лотус"

Контролирует 2,5% рынка корпусной мебели в России. Динамика - около 30% в год. Работает в среднем сегменте рынка. Не имеет своей сырьевой базы, использует плиты отечественных производителей. Ассортимент: модульные системы интерьеров, выполненные в современном стиле (светлые текстуры, металлическая фурнитура), во многом напоминает ассортимент "Катюши", но уступает ей по скорости обновления.

"Миасс Мебель"

Контролирует 2,9% российского рынка корпусной мебели. Лидер рынка на Урале и в Сибири. Работает в среднем и верхне-среднем сегментах рынка. Имеет развитую розницу за Уралом, в последнее время строит магазины и в центральных регионах. Ассортимент: классические интерьеры, преимущественно темных текстур.

Производители мягкой мебели

Сегмент "мягкая мебель" развивался в последние годы опережающими темпами по сравнению с другими сегментами рынка мебели для дома. Новые производители возникали быстро, поскольку производство мягкой мебели не требует значительных стартовых капиталовложений. В этом же сегменте наблюдается самый высокий уровень конкуренции. За это время наиболее активные производители стали создавать вполне конкурентоспособную мягкую мебель, не уступающую зарубежным образцам. Менее же удачливые вынуждены были уйти из бизнеса, а определенная часть мебельщиков прошла процесс диверсификации производства, перейдя с производства диванов и кресел на изготовление более сложной технологически и более капиталоемкой корпусной мебели.

Каждый ценовой сегмент рынка мягкой мебели имеет свой уровень развития. По насыщенности моделями они сопоставимы. Однако сегмент дорогой мебели представляется потребителям более зрелым, однородным в отношении качества: покупатели мебели выше средней ценовой категории не высказывают сомнений в качестве представленных моделей, доверяют внешнему виду салона, самой мебели и высокой цене товара . Иными словами, в данном сегменте соотношение "цена-качество" представляется потребителям понятным, и цена в представлении респондентов сама по себе гарантирует качество.

Дополнительным фактором, формирующим подобное потребительское восприятие, является доверие к респектабельности салона. Тот факт, что мебель выше средней ценовой категории, как правило, проходит первичный отсев на уровне салонов, которые не берут у фабрик все подряд, объективно способствует укреплению подобного отношения.

Потребители высказывают уверенность, что достойный внешний вид мебели подразумевает и достаточно высокий общий уровень качества.

Сегмент недорогой мебели существенно более разнороден по качеству, и потребитель здесь не уверен в достоверности корреляции цены и качества. Одна и та же модель в исполнении разных фабрик может существенно различаться в цене без видимого (для потребителя) обоснования. При этом у покупателя нет понимания закономерностей ценообразования по причине отсутствия критериев оценки и недостаточной информированности о производителях. К тому же магазины, продающие недорогую мебель, не производят достаточного первичного ее отбора, гарантирующего качество "не ниже...", как делают дорогие салоны, и эта задача ложится на покупателя.

Характерной особенностью современного российского рынка мягкой мебели является двойственность в формировании брендов. С одной стороны, торговые компании пытаются формировать собственные торговые бренды, выставляя в своих салонах мебель, прошедшую предварительный отбор.

С другой стороны, консультанты салонов нередко, по просьбе покупателей, вынуждены называть производителей мягкой мебели. А сами производители, в свою очередь, стремятся формировать собственные бренды, создавая фирменные сети продаж.

Важно отметить, что покупатель очень слабо ориентируется в именах и брендах производителей и имя не упрощает выбор, не является ясным и четким критерием качества мягкой мебели. Даже в случае, когда имя производителя на слуху, у покупателя нет четкого понимания, чего ожидать от предлагаемого товара. Это явный признак того, что бренд не сформирован. Например, части потребителей знакомо название "8 Марта". Многие связывают с этим именем более высокие цены на мебель, аналогичную моделям других производителей, но причина повышенной цены покупателю почти всегда непонятна.

Наиболее ярким подтверждением отсутствия брендов в сознании потребителя является незнание имени производителя уже купленной мебели, даже если эта покупка произведена всего полгода назад. Для сравнения: на рынке бытовой техники, где бренды сложились, большинство покупателей помнит свои телевизоры, телефоны, холодильники, стиральные и посудомоечные машины, плиты по именам-брендам.

Прослеживается закономерность: современный покупатель мягкой мебели, скорее, ориентируется на модель (с ее дизайном и функциональными особенностями), чем на имя производителя или продавца мягкой мебели. Такая ситуация позволяет выдвинуть гипотезу о перспективности формирования брендов, в основе которых лежит конкретная модель ММ (или линейка моделей), а не имя производителя или продавца.

Срок изготовления отечественной мебели, по данным опрошенных экспертов, составляет не более одного месяца. Хотя это и не маленький срок, тем не менее, он является конкурентным преимуществом отечественных производителей мягкой мебели перед западными.

Однако в ряде случаев потребителю неудобен фиксированный срок изготовления заказанной мягкой мебели (что сегодня является общепринятым правилом на мебельном рынке). По информации экспертов, часть покупателей (пусть и небольшая) ищет мягкую мебель во время ремонта. В случае, если решение купить ту или иную модель созрело, а до окончания ремонта еще несколько месяцев, салону было бы выгодно оформить покупку сразу, с отложенным сроком исполнения заказа. В противном случае решение покупателя может измениться. Однако "отложенная покупка" сегодня не является распространенной практикой.

Некоторые претензии потребителей к сервису фабрик и салонов. Отсутствие услуги подъема мебели на этаж, по информации консультантов салонов, является фактором, критичным для целого ряда покупателей мягкой мебели (особенно пожилого возраста). Практика показывает, что немалая часть покупателей в этом случае отказывается от приобретения мягкой мебели.

Отсутствие бесплатной доставки мягкой мебели, хотя бы в пределах Москвы, также становится поводом для отказа от покупки.

Один из самых интересных выводов последних исследований состоит в том, что уверенность мягких мебельщиков в "непатриотичности" отечественного покупателя переходит в разряд мифов. Отечественная мягкая мебель в дорогом сегменте уверенно конкурирует с импортной.[9]

Потребитель в большинстве своем считает столичный рынок отечественной мягкой мебели уже довольно насыщенным и разнообразным. Это означает, что многие лежащие на поверхности потребности покупателя удовлетворены. Акценты переносятся на все более тонкие нюансы потребительских ожиданий. Именно они определяют те ниши и даже целые сегменты, которые предстоит осваивать мебельщикам.

Недостаточно удовлетворен спрос на полноместные и одновременно компактные диваны, диваны и кресла для высоких и полных людей, мягкую мебель для двоих детей.

Не уделено достаточного внимания мягкой мебели с подвижными опорами и альтернативным емкостям для постельных принадлежностей.

Мало освоено перспективное направление "чехловой мебели", недостаточно прилагается усилий по продвижению идеи "нескольких чехлов для одного дивана".

Гарантийный срок, как демонстрация важнейшего преимущества изделия, его надежности, не осознан как инструмент ни производителями, ни покупателями.

Не исчерпаны ресурсы повышения качества, в первую очередь дизайна мебели низкой ценовой категории. Между тем, покупательские ожидания в этом направлении продолжают расти.

Не преуспели отечественные мебельщики в области формирования брендов. Несмотря на значительные усилия, прилагаемые ими в этом направлении, в покупательском сознании бренды не сложились.

Конкуренция между производителями заметно смещается в область конкуренции консультантов, что имеет как свои плюсы, так и очевидные минусы. В связи с этим особое значение приобретает уровень профессиональной подготовки консультантов.

Не вызывает сомнений, что сегодняшнее состояние рынка требует еще более тесного взаимодействия между производителями, торговлей и конечным покупателем. Особенно пристального внимания требуют проблемы дальнейшего формирования общего языка в отрасли и адекватного информирования потребителя.

Видны неосвоенные ниши и сегменты. Емкость этих сегментов и ниш требует измерения, контуры - более четкой прорисовки в процессе последующих маркетинговых исследований, но уже сейчас понятно, в каких направлениях, по ожиданиям потребителей, должны двигаться участники рынка мягкой мебели.

Производители кухонной мебели

В 2015 году доля кухонной мебели сократилась и сегмент кухонной мебели переместился с третьего на четвертое место по объему продаж мебели для дома. А вот доля мебели для обеденных зон, наоборот, выросла. 13 российских производителей выпускают почти 60% всей кухонной мебели. Лидером российского производства кухонь является Электрогорскмебель. Среди производителей обеденных столов лидирует Домостроитель, а табуретов больше всего производит компания Элегия.

Одной из тенденций последних лет является приближение стоимости кухонь российского производства к импортным. Лояльность россиян к кухням отечественного производства также растет. Вследствие этого импорт кухонной мебели продолжает сокращаться. В 2015 году доля импорта составила 40%, а еще в 2013 году половина всей кухонной мебели в России была импортная. Доля импорта на рынке мебели для обеденных зон гораздо выше.

Среднедушевое потребление мебели для обеденных зон в 2017 году приблизится к 3 долл., а потребление кухонь перешагнет за 7 долл. на человека в год. Рынок кухонных гарнитуров насыщен на 66%, т.е. резервов роста у рынка еще достаточно.[10]

Глава 3. Анализ и исследование рыночной конъюнктуры РФ и Швеции

3.1. Анализ рыночной конъюнктуры РФ

Российский мебельный рынок очень фрагментирован, здесь доминируют местные производители, которые выступают в качестве розничных продавцов. Усиливается конкуренция как на национальном, так и международном уровне. Крупные международные сети, такие как Leroy Merlin, АШАН, ZARA, H&M, расширяют свой ассортимент в области обустройства дома.

Одна из крупнейших корпораций, работающих в расчете на среднего потребителя – шведская группа «Swedwood», входящая в состав корпорации IKEA. Особенность в том, что часть производства расположена на территории России, а продукция отпускается как на отечественный рынок, так и экспортируется в страны Скандинавии.

До кризиса рынок мебели рос значительными темпами. По данным Росстата, в 2008 г. в этом сегменте было произведено товаров на общую сумму 113,5 млрд руб. Из них офисная мебель составила 12,4 млрд руб., а мебель для дома – 101 млрд руб. (доля кухонной мебели – 15 млрд руб.).

В 2013 г. темпы роста мебельного рынка в России снизились, в 2014 г. резких изменений не произошло, а в 2015 г. рынок снова начал расти – примерно на 3–4%. С 2016 по 2020 г. среднегодовой рост показателей составит приблизительно 3–4%. При этом мебель станет более доступной, так как из-за вступления России в ВТО импортные пошлины к 2018 г. сократятся до 12%.

Вследствие ухода с рынка части мелких производителей произошла консолидация рынка. Некоторые компании сосредоточились на сегменте мебели для дома, падение спроса на которую было не таким большим.[11] Наряду с сокращением производства произошло уменьшение импорта. Особенно сильно сократились поставки из Белоруссии и Китая. Кроме того, в объеме импорта снизилась доля дешевой мебели.

Среди ведущих региональных мебельных компаний следует отметить спад в Московской обл. (95,5%), Новгородской обл. (96,6%), Ростовской обл. (83,7%), Саратовской обл. (93,7%). При этом в ряде регионов наблюдалась положительная динамика производства. Так, например, в Воронежской обл. рост составил 104,0%, Нижегородской обл. – 107,8%, Рязанской обл. – 109,0%, Пензенской обл. – 112,4%, Владимирской обл. – 119,0%. В целом по ассортименту продукции (шкафы, столы, стулья, кровати и др.) уровень выпуска в натуральном выражении находился преимущественно в диапазоне 81 – 86% к прошлому году.

Анализ условий изменения конъюнктуры рынка

После присоединения России к ВТО начали действовать новые правила на ввоз мебели в страну, и импорт продукции возрос. «За два года российские производители могут потерять до 15% рынка. В ближайшие два года объемы импорта мебели могут вырасти на 20%. Рынок будет более насыщенным и конкурентным. Уйдет часть небольших производителей, которые все еще не могут подстроиться под новые условия. Для крупных производителей и продавцов мебели сильных колебаний не будет".[12]

Наряду с замедлением темпов роста экономики повышается уровень понимания того, что российский рынок нуждается в иностранных инвестициях. Способность России решить этот вопрос и обеспечить низкие процентные ставки, которые позволят участникам рынка получить доступ к долгосрочному финансированию, станет ключевым фактором для будущего роста вплоть до 2020 г. В соответствии с соглашением, принятом в рамках присоединения России к ВТО, к 2018 г. пошлины на импорт снизятся до 12%, благодаря чему мебель в России станет более доступной.

Анализ рентабельности рынка мебели РФ

Средние показатели рентабельности производства деревянной мебели находятся на уровне 10%[13]. При этом работа по индивидуальным заказам более прибыльна на единицу продукции (в среднем, 130% или 2,30 руб. прибыли на 1 руб. затрат). Серийное производство приносит около 70% прибыли (1,7 руб. за вложенный 1 руб.), но за счет массового потока оно выходит выгодней.

Но эти показатели весьма условны, поскольку все зависит не только от вида продукции и спроса на неё, а и от огромного количества других факторов: наличие конкуренции в данной отрасли на конкретном рынке сбыта, цены на сырье, стоимость аренды и энергоресурсов и т.д.

Анализ цен на мебельную продукцию

Из-за девальвации рубля цены на мебельную продукцию в России в 2015 г. вырастут не менее чем на 11 %.

В 2014 г. на российском мебельном рынке наблюдался рост розничных продаж мебели для дома. Ежеквартальные темпы прироста составляли порядка 10%. Данные за IV квартал 2014 г.показывают, что на результатах сказалась "потребительская паника", вызванная девальвацией рубля, в результате чего часть спроса 2015 г. была реализована в конце 2014 г.

Таким образом, объем розничных продаж, составивший в 2014 г. около 425 млн руб., не стал исключением в динамике последних лет. Цены на мебель по итогам 2014 г. увеличились на 9%. А объем розничных продаж в натуральном выражении увеличился на 1–2%. Темп роста объема предложения в натуральном выражении (в штуках) в 2014 г. на мебельном рынке составил +12,7%.

Положительная динамика за последние пять лет прерывалась лишь единожды: по итогам 2013 г. рынок сократился на 7,3% из-за довольно сильного снижения объемов производства. В целом по сравнению с 2010 г. наблюдалось увеличение предложения мебели на внутреннем рынке почти в 1,5 раза. Несмотря на значительный рост средних розничных цен на мебель, среднерыночная цена на нее по сравнению с 2014 г. почти не изменилась.

Связано это в первую очередь со снижением средней цены импортируемой мебели, что погасило увеличение средних цен производителей. В рублевом эквиваленте рынок вырос на 12,9%, что сопоставимо с динамикой 2012 г., когда наблюдались самые высокие темпы роста рынка. По итогам 2014 г. порядка 15% от общего объема мебельного рынка пришлось на сегмент офисной мебели. Однако доля этого сегмента на протяжении последних лет неуклонно снижается.

Так, если в 2011 г. эта продукция занимала пятую часть в общем объеме мебельного рынка, то по результатам 2014 г. удельный вес офисной мебели снизился до 15%. Офисная мебель была единственным сегментом, в котором по итогам 2014 г. наблюдались отрицательные темпы развития. В сегменте мебели для дома был отмечен рост на 5–15%.

Анализ показателей импорта рынка мебели РФ

В стране есть и доступная рабочая сила, и огромный рынок сбыта. Однако многие материальные ресурсы приходится закупать у импортных поставщиков, поскольку российская деревообрабатывающая промышленность, несмотря на наличие сырьевой базы, не в состоянии обеспечить продукцию высокого качества. Если потребность мебельной промышленности в ДСП и ДВП ещё можно удовлетворить за счет отечественного производства, то более современные материалы (МДФ и даже мебельный щит) около 85% закупаются за рубежом. Парадокс богатства природных ресурсов страны и отсутствия деревянной материальной базы объясняется тем, что производственные мощности деревообрабатывающих заводов устарели, а модернизация идет слишком медленными темпами, чтобы обеспечить мебельную отрасль необходимыми ей объемами сырья.

При росте российского производства мебели на 2% в 2014 г. отмечалось увеличение объемов импорта на 23%. В результате доля ввозимой на российский мебельный рынок продукции в прошедшем году выросла на 5% и составила более 57%. В стоимостном выражении доля импорта практически не изменилась: как в рублевом, так и в долларовом эквиваленте зафиксировано снижение примерно на 0,3% относительно уровня 2013 г.

В 2014 г. наблюдалось увеличение объемов импорта дешевой мебели в Россию. Постепенное снижение таможенных пошлин, происходящее в рамках вступления России в ВТО, открывает больше возможностей для поставок мебели стоимостью до 1,8 евро за 1 кг бруттомассы. Именно в этом сегменте мебели произойдет основное снижение таможенной пошлины.

На момент присоединения России к ВТО таможенная пошлина на этот вид мебели составляла 0,75 евро за 1 кг брутто-массы, а к 2018 г. этот показатель должен составить 0,23 евро за 1 кг брутто-массы. Лидерами по объему поставок мебели в Россию являются Китай, Беларусь и Украина. Доля этих трех стран в общем объеме российского импорта мебели в натуральном выражении по итогам 2014 г. составила 63,7% (+1,2% по сравнению с 2013 г.).

Анализ показателей экспорта рынка мебели РФ

Российские производители постепенно увеличивают объемы выпуска мебели. Динамика развития основных показателей (производство и экспорт мебели) показывает, что отечественным производителям удалось наладить контакт с зарубежными продавцами мебели.

Деревянную мебель Россия экспортирует преимущественно в страны СНГ (Украину, Узбекистан, Казахстан, Белоруссию), а также – Скандинавию, где ценятся изделия из экологической древесины.

По итогам 2014 г. экспорт мебели из России вырос почти на 20% в годовом исчислении. Основными драйверами роста экспорта являются мягкая мебель, а также матрасы и матрасные основы. Именно эти группы товаров в 2014 г. имели самые высокие темпы роста по отношению к уровню 2013 г. Поставки офисной мебели российского производства продемонстрировали слабую положительную динамику (+2,3% к уровню 2013 г.), в сегментах кухонной и спальной мебели динамика экспорта была отрицательной.

Опережающие темпы роста экспорта мебели по отношению к динамике объемов производства сформировали рост доли мебели, производимой для экспорта в общем объеме производства. Так, если в 2012–2013 гг. этот показатель составлял порядка 8,5–9%, то по результатам 2014 г. доля экспортных поставок увеличилась до 10,5%. Рост производства в 2014 г. в России в натуральном выражении был ниже аналогичного показателя в импорте и экспорте мебели – по итогам прошлого года темпы прироста составили 2,4% к уровню 2013 г.

Основной рост производства происходил за счет увеличения выпуска мягкой мебели, а также матрасов и матрасных основ – 11,5 и 15% соответственно. Снижение объема производства зафиксировано в сегменте мебели для офиса (-6,1%) и в сегменте столов и стульев (-10%). Объем производства мебели в России в стоимостном выражении (в ценах производителей) по итогам 2014 г. вырос на 14% относительно 2013 г. Столь высокий показатель отражает в себе как рост объема производства в натуральном выражении, так и увеличение средних цен: +11,3% к уровню 2013 г., тогда как на протяжении 2010–2013 гг. увеличение средней цены производителей не превышало 4,5%.

Самым быстрорастущим сегментом с точки зрения производства и увеличения средней цены являются матрасы и матрасные основы. В этом сегменте по результатам 2014 г. произошел рост средней цены производителей более чем в 1,5 раза. По всей видимости, это связано не только с удорожанием материалов, используемых для производства матрасов, но и со смещением спроса в сторону более дорогой продукции.

Анализ изменений в конъюнктуре рынка мебели РФ

Рост курса доллара и евро по отношению к рублю, начавшийся во втором полугодии 2014 г. и продолжающийся по сей день, неминуемо отразится и на мебельном рынке. По некоторым оценкам, от изменения курса доллара зависит не менее 20% стоимости мебели.

Соответственно, при увеличении курса доллара на 10% стоит ожидать дополнительного роста стоимости не менее чем на 2%. Учитывая, что на 2015 г. средний курс на уровне 65 руб. за $1, увеличение цены только благодаря росту стоимости валюты составит не менее 11%. Серьезный вклад в изменение стоимости мебели внесет и вступивший в силу с 1 июля 2014 г. технический регламент Таможенного союза "О безопасности мебельной продукции".

Изменение курса доллара и вступление в силу нового регламента вызовут резкое изменение стоимости мебельной продукции – в 2015 г. увеличение средней стоимости мебели для потребителей может составить 20–40% по отношению к 2014 г. Значительное изменение стоимости мебельной продукции отразится и на объеме розничных продаж.