ФИЛИАЛ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО АВТОНОМНОГО

ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КАЗАНСКИЙ (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

В Г. НАБЕРЕЖНЫЕ ЧЕЛНЫ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИКИ

Специальность: 080507. 65 «Менеджмент организации»

КОНТРОЛЬНАЯ РАБОТА

по финансовому анализу на тему: «Факторный анализ прибыли от продаж»

Выполнила:

студентка 4 курса дневного

отделения группы 20801

Гатина Алина Ильдусовна

Проверил:

ст. преп. кафедры экономики,

Федоров Дмитрий Федорович

Набережные Челны

2012

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. Общая характеристика прибыли. 5

2. Теоретические основы факторного анализа прибыли от продаж.. 8

3. Факторный анализ прибыли от продаж ОАО «Аммоний». 12

ЗАКЛЮЧЕНИЕ.. 17

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ... 18

ПРИЛОЖЕНИЯ.. 19

ВВЕДЕНИЕ

Функционирование предприятия в условиях рынка зависит от его способности получать доход или прибыль.

Прибыль - это конечный финансовый результат деятельности предприятия, характеризующий его эффективность. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности. Налог на прибыль становится одним из основных источников формирования бюджета (федерального, республиканского, местного). За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами.

В условиях становления и развития рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты их функционирования. По прибыли можно определить рентабельность, изучить эффективность функционирования субъектов предпринимательской деятельности.

Данная тема является актуальной, так как в современных условиях торговля – наиболее распространенный вид деятельности. Получение прибыли является основной целью организации.

Анализ финансовых результатов деятельности предприятия включает в себя факторный анализ прибыли от продаж продукции (работ, услуг).

Факторный анализ позволяет учесть влияние отдельных составляющих факторов (как внутренних, так и внешних) на формирование итогового показателя.

Факторный анализ прибыли организации проводят исходя из порядка ее формирования. Целью такого анализа является оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты ряда факторов, в том числе роста (снижения) производства товаров, роста (снижения) объема продаж, повышения качества и расширения ассортимента товаров, повышения рентабельности; выявление резервов увеличения прибыли и другие.

1. Общая характеристика прибыли

Прибыль – многозначный термин. Чаще всего его рассматривают как денежный успех, положительный результат, награду за риск.

По Карасевой И.М. прибыль – это один из составных элементов рыночных отношений. Как экономическая категория, она отражает чистый доход, созданный в сфере материального производства, услуг в процессе предпринимательской деятельности[1].

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счёт прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйствования. Дело в том, что акционерное, арендное, частное предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений[2].

Рассматривая сущность прибыли, в свете современной экономической парадигмы, следует в первую очередь отметить такие её характеристики:

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определённый вид деятельности.

2. Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли в усреднённом виде характеризует цену функционирующего капитала.

3. Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной бизнес. Она является только результатом умелого и успешного осуществления этого бизнеса.

4. Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесённых затрат на осуществление этой деятельности.

5. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учёта всех связанных с ней основных показателей – вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового регулирования[3].

С учётом рассмотренных основных характеристик прибыли её понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности»[4].

Формирование прибыли проходит долгий путь и начинается с её расчётов и учёта факторов на неё влияющих. Это прямые факторы, очевидные и понятные. Чем выше цены, тем больше прибыль; чем больше объём выпуска продукции, тем больше прибыль, чем ниже затраты на производство и реализацию продукции, тем больше прибыль. Кроме факторов, непосредственно влияющих на величину и динамику прибыли, существуют и факторы косвенного воздействия. Их можно объединить в две группы:

1) факторы, зависящие от усилий предприятия: уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, производительность труда, состояние и эффективность производственного и финансового планирования;

2) факторы, не зависящие от усилия предприятия: конъюнктура рынка, уровень конкуренции, инфляционные процессы, уровень цен на потребляемые материально-сырьевые, топливно-энергетические ресурсы, налоговые платежи с прибыли[5].

Так как прибыль – источник производственного, научно-технического и социального развития, её отсутствие ставит предприятие в крайне сложное финансовое положение, не исключающее банкротство[6].

Сущность прибыли наиболее полно выражается в её функциях. В отечественной литературе наиболее часто выделяются следующие функции:

• Оценочная — заключается в том, что она наиболее полно отражает уровень производства и дает оценку эффективности хозяйственной деятельности всего предприятия.

• Стимулирующая — заключается в том, что прибыль оказывает стимулирующее воздействие на рост эффективности работы организации.

• Фискальная — заключает в том, что прибыль – это источник отчислений в государственный бюджет и внебюджетные фонды[7].

Основная роль прибыли – показать конечный финансовый результат, который характеризует эффективность производства, а также качество и востребованность производимой продукции. Она отражает уровень дохода предприятия. Каждый предприниматель следит за тем, чтобы уровень прибыли его фирмы не сокращался. Однако на уровень прибыли и её изменение влияет очень много факторов, которые не всегда непосредственно зависят от самой фирмы[8].

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

2. Теоретические основы факторного анализа прибыли от продаж

Бухгалтерская отчетность фирмы представляет собой совокупность чрезвычайно ценных документов. Их ценность состоит в той информации, которую они в себе содержат. В свою очередь с использованием этой информации можно довольно-таки детально изучить деятельность предприятия или фирмы. Так, на основе показателей бухгалтерского баланса можно делать выводы о финансовой устойчивости организации и ее ликвидности, а форма, отражающая информацию о прибылях и убытках, то есть одноименный отчет, позволяет сделать факторный анализ прибыли от продаж и других видов прибыли. Такой вид анализа делает возможным выявить те доходы и расходы, которые оказывали положительное либо же отрицательное воздействие на абсолютную величину заработанной прибыли. Именно на данном виде анализа хотелось бы остановиться более подробно[9].

Факторный анализ прибыли от продаж, как уже было сказано выше, проводится по данным формы 2. Следует учитывать, что не все показатели, представленные в ней, влияют на данный вид прибыли. Очевидно, что в расчет необходимо принимать лишь те показатели, которые находятся выше прибыли от продаж. После взгляда на форму отчета мы выявляем следующие факторы: выручка от продажи продукции, себестоимость этой же продукции, а также суммы осуществленных коммерческих и управленческих расходов. Однако стоит отметить, что на величину полученной выручки влияют два важных фактора: объемы продаж и цена. Их влияние следует оценить отдельно. Для этого необходимо определить выручку в сопоставимых ценах, а лишь затем ее изменение под влиянием цены[10].

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Основными факторами, влияющими на сумму прибыли являются:

1. Изменение выручки от продаж.

1.1. Изменение цены реализации продукции.

1.2. Изменение объёма продаж.

2. Изменение себестоимости проданной продукции.

3. Изменение коммерческих расходов.

4. Изменение управленческих расходов.

Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги:

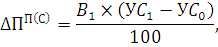

1. Расчет влияния фактора «Выручка от продажи». Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19%.

Тогда индекс цены

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

где  — выручка от продажи в сопоставимых ценах;

— выручка от продажи в сопоставимых ценах;

— выручка от продажи продукции в отчетном периоде.

— выручка от продажи продукции в отчетном периоде.

где  - изменение выручки от продажи под влиянием цены;

- изменение выручки от продажи под влиянием цены;

где  - изменение выручки от продажи под влиянием изменения физической массы проданной продукции.

- изменение выручки от продажи под влиянием изменения физической массы проданной продукции.

1.1. Расчет влияния фактора «Цена». Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет:

где  - изменение прибыли от продажи под влиянием изменения цены;

- изменение прибыли от продажи под влиянием изменения цены;

- изменение выручки от продажи под влиянием цены;

- рентабельность продаж в базисном периоде.

- рентабельность продаж в базисном периоде.

где  – валовая прибыль в базисном периоде;

– валовая прибыль в базисном периоде;

– выучка в базисном периоде.

– выучка в базисном периоде.

1.2. Расчет влияния фактора «количества проданной продукции (товаров)». Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

где ΔПП(К) — изменение прибыли от продажи под влиянием фактора «количества проданной продукции»;

и — соответственно выручка от продажи в отчетном и базисном периодах;

1 Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

где  – изменение прибыли от продажи под влиянием себестоимости;

– изменение прибыли от продажи под влиянием себестоимости;

и

и  — соответственно уровни себестоимости в отчетном и базисном периодах.

— соответственно уровни себестоимости в отчетном и базисном периодах.

3. Расчет влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей:

где – изменение прибыли от продажи под влиянием коммерческих расходов;

и — соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

и — соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

4. Расчет влияния фактора «Управленческие расходы».

где  и

и  — соответственно уровни управленческих расходов в отчетном и базисном периодах.

— соответственно уровни управленческих расходов в отчетном и базисном периодах.

Остальные показатели — факторы от прочей операционной и внереализационной деятельности и чрезвычайные — не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

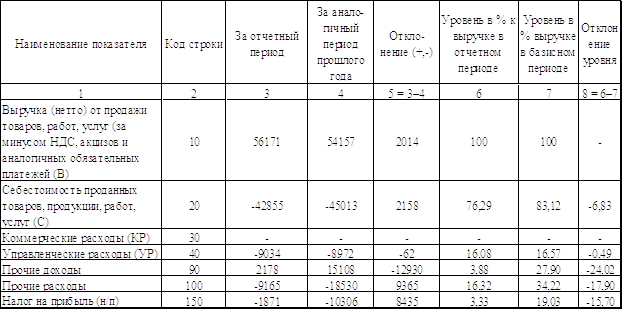

Влияние фактора определяется по колонке 5 в таблице 1 (абсолютные отклонения) (приложение 1). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода[11].

3. Факторный анализ прибыли от продаж ОАО «Аммоний»

Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги:

1. Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

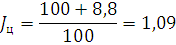

При проведении факторного анализа необходимо учитывать влияние инфляции. Цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 8,8%[12].

Тогда индекс цены

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

где — выручка от продажи в сопоставимых ценах;

— выручка от продажи продукции в отчетном периоде.

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 4637,97 тыс. руб.

где - изменение выручки от продажи под влиянием цены.

Рассчитаем показатель изменения выручки от продажи под влиянием изменения физической массы проданной продукции.

где - изменение выручки от продажи под влиянием изменения физической массы проданной продукции;

– выучка в базисном периоде.

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчетном периоде на 2623,97 тыс. руб., тогда как общий прирост выручки (+2014 тыс. руб.) получился за счет повышения цен на 8,8%. В данном случае прирост количественного фактора не перекрыл положительное влияние качественного фактора.

1.1. Расчет влияния фактора «Цена». Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет:

где - изменение прибыли от продажи под влиянием изменения цены;

- изменение выручки от продажи под влиянием цены;

- рентабельность продаж в базисном периоде.

где – валовая прибыль в базисном периоде.

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 8,8% привел к увеличению суммы прибыли от продажи на 7,88 тыс. руб.

1.2. Расчет влияния фактора «количества проданной продукции (товаров)». Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

где ΔПП(К) — изменение прибыли от продажи под влиянием фактора «количества проданной продукции».

Таким образом, влияние получилось отрицательным, т.е. в результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи уменьшилась на 4,46 тыс. руб., потому что помимо цены на выручку влияет и количество реализуемой продукции (товаров).

1. Рассчитаем влияние фактора «Себестоимость проданной продукции» следующим образом (приложение 1):

где – изменение прибыли от продажи под влиянием себестоимости;

и — соответственно уровни себестоимости в отчетном и базисном периодах.

Здесь при анализе нужно быть внимательным, так как расходы — это факторы обратного влияния по отношению к прибыли. Если мы посмотрим таблицу 1.1 (приложение 1), то увидим, что себестоимость в отчетном периоде снизилась на -2158 тыс. руб., уровень ее по отношению к выручке от продажи так же снизился на 6,83 процентных пункта. Поэтому экономия привела к повышению суммы прибыли от продажи на 3836,48 тыс. руб.

3. Расчет влияния фактора «Управленческие расходы».

где и — соответственно уровни управленческих расходов в отчетном и базисном периодах.

Это означает, что перерасход по управленческим расходам в отчетном периоде по сравнению с прошедшим и снижение их уровня на 0,49 процентных пункта увеличил сумму прибыли на 275,24 тыс. руб.

Остальные показатели – факторы от прочей деятельности – не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Влияние фактора определяется по колонке 5 в таблице 1.1 (приложение 1). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

В результате проведенного факторного анализа чистой прибыли, можно сказать, что снижение себестоимости реализованной продукции произошло в основном за счет снижения налога на прибыль. Кроме этого, к увеличению чистой прибыли привело изменение цен на реализованную продукцию. Так же значительное влияние оказало снижение налога на прибыль. Отрицательное же воздействие оказало снижение объемов продаж и повышение прочих расходов.

Таблица 2

Сводная таблица влияния факторов на чистую прибыль отчетного периода

| Показатели-факторы | Сумма, тыс. руб. |

| 1.Количество проданной продукции | -4,46 |

| 2.Изменение цен на реализованную продукцию | +7,88 |

| 3.Себестоимость проданной продукции | -3836,48 |

| 4.Коммерческие расходы | - |

| 5.Управленческие расходы | +275,24 |

| 6.Прочие доходы | -12930 |

| 7.Прочие расходы | +9365 |

| 8.Налог на прибыль | -8435 |

| Совокупное влияние факторов | -15557,82 |

ЗАКЛЮЧЕНИЕ

Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Проведя факторный анализ прибыли от продаж ОАО «Аммоний», можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

В результате проведенного факторного анализа чистой прибыли, можно сказать, что снижение себестоимости реализованной продукции произошло в основном за счет снижения налога на прибыль. Кроме этого, к увеличению чистой прибыли привело изменение цен на реализованную продукцию. Так же значительное влияние оказало снижение налога на прибыль. Отрицательное же воздействие оказало снижение объемов продаж и повышение прочих расходов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Донцова Л.В. Фрагмент из книги «Анализ финансовой отчетности» //Финансовый менеджмент. 2009. -№.1 – 87с.

2. Ефимов Д.К. Прибыль предприятия // Новости менеджмента. 2011. - №11.– 45 с.

3. Лукашеня П.Р. Факторный анализ прибыли // Аудит и финансовый анализ. 2011. - №7. – 78с.

4. Митюшкин И.Д. Понятие, типы и задачи факторного анализа // Аудит и финансовый анализ. 2011. - №2. – 78с.

5. Разгулин С.Н. Функции прибыли предприятия // Бизнес-журнал BePrime. 2010. - №11.– 76 с..А. – М.:«Омега-Л», 2009. – 253с.

6. Сорокин О.Д. Сущность и виды прибыли // Финансовый менеджмент. 2011. - №11.– 87с.

7. Бланк И.А. Управление прибылью. – Ника-Центр, 2009г. – 678с.

8. Карасева И.М. Финансовый менеджмент: Учебник для вузов/ И.М. Карасева, Ревякина М.А. – М.:«Омега-Л», 2009. – 365с.

9. Поляк Г.Б. Финансовый менеджмент: Учебник/ Г.Б. Поляк, – М.: Финансы, ЮНИТИ, 2010. – 279с.

10. Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов/ Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; под ред. проф. Н.Ф. Самсонова. – М.: Финансы, ЮНИТИ, 2008. – 312с.

11. Марков В.С. Факторный анализ, его виды и методы // Анализ финансового состояния предприятия / Режим доступа: http://afdanalyse.ru/publ/finansovyj_analiz/23/ Дата обращения: 15.05.2012г.

12. Официальный сайт Федеральной службы государственной статистики / Режим доступа: http://www.gks.ru/ Дата обращения: 14.05.2012г.

ПРИЛОЖЕНИЯ

Приложение 1

Таблица 1

Анализ прибыли ОАО «Аммоний»

[1] Карасева И.М. Финансовый менеджмент: Учебник для вузов/ И.М. Карасева, Ревякина М.А. – М.:«Омега-Л», 2009. – С. 242-245.

[2] Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов/ Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; под ред. проф. Н.Ф. Самсонова. – М.: Финансы, ЮНИТИ, 2008. – С. 47-48.

[3] Сорокин О.Д. Сущность и виды прибыли // Финансовый менеджмент. 2011. - №11.– С. 26-27.

[4] Бланк И.А. Управление прибылью. – Ника-Центр, 2009г. – С. 246-252.

[5] Ефимов Д,К. Прибыль предприятия // Новости менеджмента. 2011. - №11.– С. 15.

[6] Карасева И.М. Финансовый менеджмент: Учебник для вузов/ И.М. Карасева, Ревякина М

[7] Разгулин С.Н. Функции прибыли предприятия // Бизнес-журнал BePrime. 2010. - №11.– 76 с..А. – М.:«Омега-Л», 2009. – С. 243-244.

[8] Поляк Г.Б. Финансовый менеджмент: Учебник/ Г.Б. Поляк, – М.: Финансы, ЮНИТИ, 2010. – С. 65-67.

[9] Марков В.С. Факторный анализ, его виды и методы // Анализ финансового состояния предприятия / Режим доступа: http://afdanalyse.ru/publ/finansovyj_analiz/23/ Дата обращения: 15.05.2012г.

[10] Лукашеня П.Р. Факторный анализ прибыли // Аудит и финансовый анализ. 2011. - №7. – 78с.

[11] Донцова Л.В. Фрагмент из книги «Анализ финансовой отчетности» //Финансовый менеджмент. 2009. -№.1 - С.124-129.

[12] Официальный сайт Федеральной службы государственной статистики / Режим доступа: http://www.gks.ru/ Дата обращения: 07.03.2012г.

(zip - application/zip)

(zip - application/zip)