|

ИНСТИТУТ МЕЖДУНАРОДНОГО ПРАВА И ЭКОНОМИКИ имени А.С. ГРИБОЕДОВА |

|

Экономический факультет Кафедра экономики Курсовая работа по дисциплине «Макроэкономика» по направлению Экономика |

|

степень - бакалавр экономики на тему: «Денежно-кредитная политика государства на примере России» |

|

Выполнила: студентка 1 курса Макеевич С.А. Научный руководитель: уч. степень, уч. звание, Борисовкая Т.А. |

|

Москва 2016 г. |

Содержание

Введение. 3

1. Сущность денежно-кредитной политики государства и её механизм. 5

1.1 Понятие денежно-кредитной политики и её механизм. 5

1.2 Цели денежно-кредитной политики. 7

1.3 Основные типы денежно-кредитной политики. 11

2. Инструменты денежно-кредитной политики государства……………….13

2.1 Классификации инструментов денежно-кредитной политики государства. 13

2.2 Характеристика основных инструментов денежно-кредитной политики государства. 15

3. Особенности денежно-кредитной политики РФ в 2015 -2016 году. 19

3.1 Денежно-кредитная политика РФ в 2015 году. 19

3.2 Денежно-кредитная политика РФ в 2016 году. 24

Заключение. 26

Список использованной литературы. 26

Введение

Политику необходимо трактовать в нескольких важных аспектах. Политика, определяемая в широком смысле, которую обычно и имеют в виду, когда используют данный термин без уточняющих определений, означает – искусство управления государством. Узкое же определение обычно требует применения соответствующего уточняющего термина (экономическая, военная, культурная и т.п.). Успешное управление государством, взятое в широком смысле, предполагает достижение желательных результатов, как в области экономики, так и во всех других сферах. В конечном счете, политика – это вид жизнедеятельности, который направлен на получение, удержание и использование власти.

Одним из видов является экономическая политика. Экономическая политика — это проводимая правительством система мер, действий в области управления экономикой, придания определенной направленности экономическим процессам в соответствии с целями, задачами, интересами государства. Очевидным образом следует, что характер экономической политики определяется тем, какие группы общества стремятся к власти или пытаются ее удержать, от того, какие интересы разделяют люди, и какие цели они преследуют. Традиционно их принято называть денежно-кредитными (монетарными) и бюджетными. Эти инструменты находят самое активное применение из всех, которыми пользуется государство.

Кредитно-денежная политика направлена на осуществление мероприятий, которые предпринимаются правительством в сфере денежных и кредитных отношений с целью регулирования экономических процессов. Координатором ее осуществления является центральный банк.

Сама политика осуществляется в два этапа:

· Первый этап – центральный банк воздействует на параметры кредитно-денежной сферы;

· Второй этап – подкорректированные параметры передаются в производственную сферу;

Результатом эффективного исполнения этих этапов будут служить устойчивость темпов экономического роста, эффективный процент безработицы, стабильность уровня цен и характерное равновесие государственного баланса. Приоритетом в достижении улучшения экономического состояния любого государства служит стабильность уровня цен.

Теоретическому исследованию денежно-кредитной политики посвящено множество учебных пособий, статей и монографий, как в России, так и за рубежом. В моей курсовой работе наиболее активно использовались теоретические подходы к исследуемой теме, отраженные в работах: Антонова Н.Г., Чепурина М.Н., Булатова А.С., Архипова А.И., Казакова А.А. и др..

Актуальность данной работы заключается в том, что денежно-кредитная политика государства на сегодняшний день является ключевым инструментом в руках государства для достижения макроэкономической стабильности в условиях финансово-экономических санкций международного сообщества в отношении нашей страны.

Цель курсовой работы - подробное изучение денежно-кредитной политики государства.

Для достижения поставленной цели, мне необходимо рассмотреть следующие задачи:

1. Рассмотреть понятие денежно – кредитной политики государства;

2. Изучить задачи монетарной политики;

3. Проанализировать основные методы регулирования денежно-кредитной политики;

4. Сделать выводы по результатам проведенного исследования.

Предмет данной работы - денежно-кредитная политика государства, её цели и инструменты.

Объект - рыночная экономика России.

1. Сущность денежно-кредитной политики государства и её механизм.

1.1 Понятие денежно-кредитной политики и её механизм.Важнейшее место в жизни общества занимает денежно-кредитная политика государства. В достаточно развитых странах ее рассматривают как гибкое и оперативное дополнение бюджетной политики, в качестве инструмента «тонкой настройки» экономической конъюнктуры. У такой политики есть свои отрицательные моменты, которые заключаются в оказании только косвенного влияния на коммерческие банки, целью является регулирование динамики предложения денег. Поэтому заставить напрямую их расширить или сократить кредиты не может.

Денежно-кредитная политика государства является совокупностью мер по экономическому регулированию кредита и денежного обращения, которая направлена на то, чтобы обеспечить экономический рост с помощью воздействия на инвестиционную активность, динамику и уровень инфляции и прочие очень важные макроэкономические процессы. Главная цель такой политики заключена в помощи экономике достижения уровня производства, который приближен к полной занятости, а также стабильным ценам. Денежно-кредитная политика государства исполняется через Центральный банк, однако такая политика определена правительством. Инструментами, которые используются, очень часто в денежно-кредитной политике являются административные меры, установление обязательной формы резервирования, регулирование официальных учетных ставок.

В Российской Федерации рынок государственных бумаг начал формироваться в 1993 году. Осенью 1998 года он был представлен облигациями внутреннего займа, облигациями федерального займа, государственными краткосрочными обязательствами. По ним проценты выплачивались из федерального бюджета, а для того, чтобы погасить облигации, которые ранее были выпущены, следовало имитировать все новые транши.

Денежно-кредитная политика государства плотно связывается с внешнеэкономической и фискальной политикой. Она должна учитывать взаимосвязь главных макроэкономических элементов – объема выпуска, совокупного спроса, ставки процента, денежной массы. И также ожидания покупателей (населения) и инвесторов, доверие нерезидентов и резидентов к действиям правительства. Внутренняя кредитная политика государства будет зависеть от оттока и притока иностранной валюты в страну. От того, насколько независим Центральный банк как ветвь власти, зависит эффективность проводимой политики, а также от искусства его руководства и квалификации.

При выработке денежно-кредитной политики центральный банк страны в первую очередь стремится воздействовать на объем предложения денег, то есть на денежную массу. Денежная масса представляет собой количество ликвидных средств у экономических агентов в виде наличных денег и чековых депозитов.

При этом различают два вида предложения денег:

• Первый – это реальный объем предложения денег, который выражается в количестве денежных единиц.

• Второй – реальный объем предложения денег, зависящий от существующих цен на продукцию и показывающий количество товара, которое можно приобрести при существующем уровне цен.

На объем предложения денег влияют также решения, принимаемые другими экономическими агентами. Основой денежной массы являются банкноты центрального банка и монеты, то есть наличные деньги. Они попадают в обращение при покупке центральным банком у экономических агентов различных активов.[1]

Денежная масса — совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государства. Процесс расширения денежной массы называется процессом мультипликации.

Целью мультипликативного процесса является, то, чтобы показать центральному банку в какое количество денежной массы превращается каждая выпущенная им банкнота. Таким образом, основной и главной целью денежно-кредитной политики является разработка стратегических направлений использования денежно-кредитных отношений между экономическими субъектами.

1.2 Цели денежно-кредитной политики.Совокупность определенных мероприятий любого государства и в сфере кредита, и в сфере денежного обращения носит название денежно-кредитной политики. Ее основной целью является осуществление регулирования государственной экономической активности и при этом осуществление мероприятий, направленных на борьбу с инфляцией.

Сегодня денежно-кредитная система РФ характеризуется некоторым недостатком четкости и системности определенных методологических подходов. Данный аспект находит свое отображение в расплывчатом обозначении главных задач процентных ставок, несформированной методики проведения оценки спроса на денежные ресурсы и концептуальных подходов при формировании аналогичного предложения, низкой эффективности управления золотыми запасами государства.

Мировая практика показывает: денежно-кредитная система имеет определенные цели, основанные на обеспечении показателей макроэкономического баланса (экономический рост, занятость, высокая конъюнктура финансового рынка и ценовая стабильность).

Исходя из выше сказанного, реализация указанных целей осуществляется с помощью использования денежных агрегатов, колебания процентной ставки, темпов инфляции и уровня поддержки валютного курса. Особое внимание из перечисленных инструментов Банком России уделяется регулированию процентной ставки.

В зарубежной экономике денежно-кредитную политику трактуют в узком и широком контексте.

«Узкая формулировка» трактует в качестве цели стабильность национальной валюты посредством проведения валютных интервенций, изменения уровня учетной ставки и применения других инструментов, оказывающих влияние на состояние национальной денежной единицы. «Широкая» - в качестве цели определят непосредственное воздействие на объем денежной массы в обращении.

|

Национальные денежные власти |

Первичная цель денежно-кредитной политики |

|

ФРС США |

Максимальный устойчивый долгосрочный экономический рост и стабильность цен |

|

Китайский народный банк |

Экономический рост и стабильность валютного курса юаня |

|

Немецкий бундесбанк |

Защита валюты и поддержка общей экономической политики правительства |

|

Национальный банк Польши |

Ценовая стабильность и поддержка правительственной экономической политики настолько, насколько она не противоречит основной цели банка. |

|

Банк России |

Защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы РФ и обеспечение эффективного и бесперебойного функционирования платежной системы. |

|

Европейский ЦБ, Банк Англии, Банк Франции, Национальный банк Швейцарии, Банк Испании, Шведский Риксбанк, Болгарский национальный банк. Национальный банк Румынии, Банк Латвии. |

Ценовая стабильность |

|

Банк Италии, Национальный банк Бельгии, Национальный банк Дании, Центральный банк Ирландии, Центральный банк Люксембурга, Банк Нидерландов, Чешский национальный банк. Национальный банк Румынии, Национальный банк Словакии, Банк Словении. Банк Литвы. |

Стабильность национальной валюты |

Таблица 1.1 Цели денежно-кредитной политики.

В системе целей денежно-кредитной политики должна обеспечиваться соответствие числа поставленных целей количеству методов реализации денежно-кредитного регулирования и наличие строгой иерархии целей. Все эти цели можно классифицировать в зависимости от:

• границ действия: внешние (равновесие платежного баланса, стабильность валютного курса) и внутренние (стабильность национальной денежной единицы, стимулирование экономического роста и т. д.);

|

• стабилизация уровня цен (темп инфляции),

• достижение полной занятости (темп безработицы),

• соразмерный и стабильный экономический рост (темп ВВП),

• внешнеэкономическая стабильность (равновесный платежный баланс).

В совокупности задач промежуточные и тактические цели, образуют иерархическую структуру, где на каждом определенном уровне происходит корректировка соответствующей цели для обеспечения выполнения более важной задачи (см. рис. 2.1). Конечные цели реализуются денежно-кредитной политикой как одним из направлений экономической политики в целом, наряду с фискальной и внешнеэкономической.[2]

К промежуточным целям относятся:

• объем денежной массы,

• процентная ставка,

• обменные курсы национальной валюты относительно иностранных валют.

Рисунок 2.1 Цели кредитно-денежной политики.

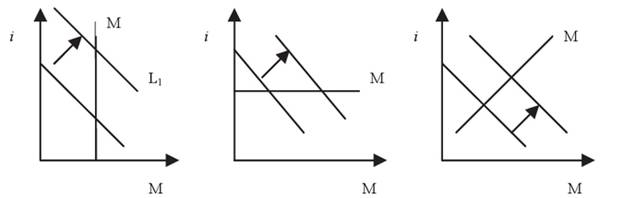

Тактическая цель определяет выбор формы кривой предложения денег. Возможные эффекты монетарной экспансии в зависимости от положения кривой предложения денег представлены на рис. 3.1.

Рисунок 3.1. Воздействие влияния роста денежной массы (М) на равновесные процентные ставки (i) при вертикальной, горизонтальной и наклонной кривой предложения денег.

При вертикальной линии предложения денег изменения в спросе на деньги меняет лишь ставку процента, оставляя неизменной денежную массу. При другом крайнем случае — горизонтальной линии предложения денег - сдвиг линии спроса на деньги меняет лишь количество денег в обращении, не влияя на фиксированную ставку процента. При наклонной линии предложения денег изменение спроса на деньги меняет как денежную массу, так и ставку процента. Основные цели денежно - кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство.

1.3 Основные типы денежно-кредитной политики.Выделяют два типа денежно-кредитной политики:

1. Денежно-кредитная рестрикция (политика дорогих денег) направлена на ограничение денежной эмиссии, т.е. на ужесточение условий и ограничение объемов кредитных операций банков, а также повышение уровня процентных ставок. Целями проведения рестрикционной денежно-кредитной политики являются сдерживание инфляции, улучшение сальдо платежного баланса, сглаживание циклических колебаний деловой активности в периоды экономических подъемов;

2. Денежно-кредитная экспансия (политика дешевых денег) означает расширение масштабов кредитования экономики, ослабление контроля со стороны центрального банка за приростом количества денег в обращении, снижении уровня процентных ставок. Цели: стимулирование деловой активности и экономического роста, сокращение безработицы.

Сложность разработки оптимальной денежно-кредитной политики состоит в том, что достижение желаемых результатов по одним параметрам вызывает, как правило, ухудшение по другим (ассиметричность денежно-кредитной политики). Поэтому центральный банк, проводя денежно-кредитную политику, должен действовать последовательно в зависимости от состояния экономики в тот или иной период ее развития.

Денежно-кредитная политика реализуется путем проведения денежно-кредитного регулирования - совокупности мероприятий центрального банка, направленных на достижение целей денежно-кредитной политики.[3]

В зависимости от избрания тех или иных экономических приоритетов выделяют три вида денежно-кредитного регулирования:

• гибкое регулирование;

• жесткое регулирование;

• промежуточное регулирование

Инструменты денежно-кредитной политики представляют собой совокупность мероприятий, основная цель проведения которых заключается в изменении объема денежной массы, которая находится в обращении. Они применяются для изменения числа кредитов, уровней процентных ставок и прочих критериев валютного рынка и рынка ссудного капитала. Финансовая политика как составляющая экономики Денежно-кредитная политика, выполняемая ЦБ страны, является сегментом государственной политики в сфере экономики. Ее основная задача заключается в регулировании объема предложений денег и поддержание на оптимальном уровне покупательской способности национальной валюты. При производственном спаде увеличение количества денег приводит к росту расхода, а при инфляции их сокращение стабилизирует ситуацию в стране. Денежно-кредитная политика разрабатывается с учетом основных направлений в развитии экономики государства. Она предусматривает наличие стратегических целей и определение главных задач на определенный период времени, разработку мероприятий, направленных на регулирование материальных потоков, на контроль за динамикой курсов и на адаптацию пропорций между банковским сектором и платежными системами. Политика охватывает создание нормативно-правовой базы в данном секторе, направлена на стимулирование рынка ценных бумаг и развитие международных отношений. Классификация инструментов Инструменты денежно-кредитной политики каждого государства можно дифференцировать по ряду особенностей: Отталкиваясь от объекта, на который планируется оказывать воздействие, это может быть, как спрос на деньги, так и их предложение. В зависимости от продолжительности воздействия на объект выделяют краткосрочные воздействия и долгосрочные. Путем определения специфики параметров регулирования. Они могут быль количественные, к примеру, лимиты кредитования для коммерческих финансовых институтов или качественные, в частности, цена кредита. В зависимости от формы воздействия, инструменты могут быть как прямыми, так и косвенными. Число объектов воздействия определяет общий или селективный характер инструментов. Прямые воздействия и косвенные Инструменты денежно-кредитной политики центральных банков чаще всего трактуют как прямые и косвенные. Прямые воздействия способны изменить операционные показатели. Это и лимиты процентных ставок, и объем маржи, и объем операций. Данную категорию методик принято использовать для регулирования работы банковской системы. Эффективность прямых влияний максимальна, если в стране слабо развит финансовый рынок или на рынке кредитов кризис. Неправильное применение прямых воздействия может простимулировать не только отток средств из государства, он может привести к активизации теневой экономики. Косвенные инструменты политики используются для изменения доминирующих параметров валютного рынка. Изначально они оказывают влияние на резервный баланс центрального банка, на его процентные ставки и на сами денежно-кредитные взаимоотношения в рамах государства. Изменение процентных ставок влечет за собой изменения в рыночных процентных ставках, модернизацию объема и структуры операций у коммерческих финансовых институтов. Косвенные «рычаги» можно отнести к процессу функционирования денежных рынков, следовательно, их применение не становится причиной дисбаланса в денежно-кредитном секторе. Регулирование центральными банками ситуации на финансовом рынке Центральные банки во всем мире, активно используя инструменты денежно-кредитной политики, прибегают не только к рыночному регулированию, но и к административному. Для рыночного регулирования принято использовать прямые методики влияния, а для административного – косвенные. Инструменты для регулирования финансового сектора можно назвать экономическими переменными, которые постоянно корректируются денежными властями и применяются для корректировки операционными переменными. Рычаги представляют собой масштабные финансовые операции, которые могут реализоваться не только центральными банками и правительством, но и мелкими коммерческими структурами, но по указанию ЦБ. Инструменты политики в России Основные инструменты денежно-кредитной политики России формируются Центральным банком. В 2012 году был представлен документ, который определял полномочия и возможности ЦБ РФ в аспекте регулирования процессов на финансовом рынке на ближайшие три года. Финансовый документ должен был стать прямым руководством к действию, которое должно было помочь избежать сложной экономической ситуации которая сложилась сегодня. По факту, описанные в бумаге полномочия ЦБ РФ не дали ожидаемого результата, и теория осталась только теорией. К сожалению, еще пока далека от идеала российская денежно-кредитная политика. Цели, инструменты, которые она ставит и использует, не всегда соответствуют реальному положению дел. Можно сказать лишь о некоторых ограничениях со стороны ЦБ РФ, которые приносят определенный эффект: Контроль над процентными ставками, формирование некого коридора с максимумами и минимумами. Целевое кредитование. Резервные требования обязательного типа. Установление нормы ликвидности. Проведение операций на открытом рынке. Изменение учетной ставки или ставки рефинансирования. Что делает ЦБ РФ сегодня? Инструменты денежно-кредитной политики государства - это косвенные рычаги, так как они вытеснили прямые воздействия по причине перехода к рыночной экономике. На данный момент Центральный банк России следует политике планомерного и постепенного увеличения учетной ставки. Начиная с 14 сентября 2012 года она составляет 8,25%. Тут же хотелось добавить, что изначально правительство государства планировало максимально сократить размер ставки, в частности до уровня Китая (0,5%). Развитие экономических событий в мире внесло в планы правительства существенные коррективы. Операции на открытом рынке В 2014 году правительство России использовало все возможные инструменты денежно-кредитной политики ЦБ с целью удержать падение рубля. Большое значение отдавалось операциям на открытом рынке. Сюда можно отнести массовые продажи национальной валюты, которые должны были увеличить спрос на рынке и привести к падению котировок. Одна из последних масштабных операций проводилась в декабре 2014 года. После того как правительство потратило порядка 3 миллиардов, а курс валюты так и не изменился, продолжил свое падение, рубль было принято отпустить в «свободное плавание» с целью сохранить ЗВР страны. Это говорит о том, что самым мощным инструментом кредитно-денежной политики является именно эмиссия, но и она сегодня уже не действует. Роль ЦБ в стабилизации ситуации минимальная, а стоимость валюты формируется естественным спросом и предложением. Какие инструменты планирует использовать ЦБ РФ в 2015–2017 гг.? В соответствии с планом, ЦБ РФ в период с 2015 по 2017 гг. будет продолжать реализовать меры для увеличения потенциала рефинансирования в пределах операций РЕПО. В перспективе имеется расширение Ломбардного списка путем пополнения его ценными бумагам, которые будут соответствовать установленным требованиям. ЦБ ставит в качестве цели активное развитие финансового рынка, увеличение его емкости. Банк России готовится к активному содействию процветанию механизмов секьюритизации, которые возможны только при условии активного участия в процессе кредитных организаций. Продолжатся процессы рефинансирования в течение 1 месяца. Залогом по ним будут выступать нерыночные активы, поручительства и золото. Это даст возможность управлять задолженностями, сохраняя их на уровне максимально эффективного управления ставками денежного рынка. Актуальными останутся ежемесячные аукционы. На них будет предоставляться право по предоставлению кредитов на срок до 3-х месяцев при плавающей процентной ставке. Система инструментов денежно-кредитной политики уже в ближайшей перспективе будет дополнена операциями своп с золотом на 1 и 7 дней, на аукционной основе и по фиксированной ставке.

Первый вариант - это гибкое регулирование, которое предполагает поддержание на привлекательном уровне ссудного процента, определяющего позитивную динамику инвестиционных решений хозяйствующих субъектов и соответственно ВВП. Реализация этого варианта денежно-кредитного регулирования при росте спроса на деньги приведет к соответствующей корректировке объема денежной массы в обращении. Норма процента останется неизменной.

Второй вариант - это жесткое регулирование, предполагающее сохранение неизменным объема денежной массы. В этом случае любое изменение спроса на деньги будет влиять на величину ссудного процента, оставляя фиксированной денежную массу.

Однако на практике центральный банк не может поддерживать предложение денег в экономике на неизменном уровне, так как полностью его не контролирует. Поэтому чаще всего используется третий вариант - промежуточное регулирование, когда корректируется и денежная масса, и уровень процента, что дает центральному банку возможность выбора степени своего влияния на денежный рынок в соответствии со складывающимися экономическими условиями.

Осуществление денежно-кредитного регулирования предполагает формирование соответствующей системы денежно-кредитного (монетарного) регулирования, обеспечивающей выполнение как стратегических, так и тактических задач в сфере регулирования денежного оборота и обеспечения кредитного сопровождения воспроизводственного процесса.

Таким образом, Центральный банк выбирает самостоятельно тот или иной тип денежно-кредитной политики, исходя из состояния экономики страны.

2. Инструменты денежно-кредитной политики государства.

2.1 Классификации инструментов денежно-кредитной политики государства.Инструменты денежно-кредитной политики представляют собой совокупность мероприятий, основная цель проведения которых заключается в изменении объема денежной массы, которая находится в обращении. Они применяются для изменения числа кредитов, уровней процентных ставок и прочих критериев валютного рынка и рынка ссудного капитала. Финансовая политика как составляющая экономики Денежно-кредитная политика, выполняемая ЦБ страны, является сегментом государственной политики в сфере экономики. Ее основная задача заключается в регулировании объема предложений денег и поддержание на оптимальном уровне покупательской способности национальной валюты. При производственном спаде увеличение количества денег приводит к росту расхода, а при инфляции их сокращение стабилизирует ситуацию в стране. Денежно-кредитная политика разрабатывается с учетом основных направлений в развитии экономики государства. Она предусматривает наличие стратегических целей и определение главных задач на определенный период времени, разработку мероприятий, направленных на регулирование материальных потоков, на контроль за динамикой курсов и на адаптацию пропорций между банковским сектором и платежными системами. Политика охватывает создание нормативно-правовой базы в данном секторе, направлена на стимулирование рынка ценных бумаг и развитие международных отношений. Классификация инструментов Инструменты денежно-кредитной политики каждого государства можно дифференцировать по ряду особенностей: Отталкиваясь от объекта, на который планируется оказывать воздействие, это может быть, как спрос на деньги, так и их предложение. В зависимости от продолжительности воздействия на объект выделяют краткосрочные воздействия и долгосрочные. Путем определения специфики параметров регулирования. Они могут быль количественные, к примеру, лимиты кредитования для коммерческих финансовых институтов или качественные, в частности, цена кредита. В зависимости от формы воздействия, инструменты могут быть как прямыми, так и косвенными. Число объектов воздействия определяет общий или селективный характер инструментов. Прямые воздействия и косвенные Инструменты денежно-кредитной политики центральных банков чаще всего трактуют как прямые и косвенные. Прямые воздействия способны изменить операционные показатели. Это и лимиты процентных ставок, и объем маржи, и объем операций. Данную категорию методик принято использовать для регулирования работы банковской системы. Эффективность прямых влияний максимальна, если в стране слабо развит финансовый рынок или на рынке кредитов кризис. Неправильное применение прямых воздействия может простимулировать не только отток средств из государства, он может привести к активизации теневой экономики. Косвенные инструменты политики используются для изменения доминирующих параметров валютного рынка. Изначально они оказывают влияние на резервный баланс центрального банка, на его процентные ставки и на сами денежно-кредитные взаимоотношения в рамах государства. Изменение процентных ставок влечет за собой изменения в рыночных процентных ставках, модернизацию объема и структуры операций у коммерческих финансовых институтов. Косвенные «рычаги» можно отнести к процессу функционирования денежных рынков, следовательно, их применение не становится причиной дисбаланса в денежно-кредитном секторе. Регулирование центральными банками ситуации на финансовом рынке Центральные банки во всем мире, активно используя инструменты денежно-кредитной политики, прибегают не только к рыночному регулированию, но и к административному. Для рыночного регулирования принято использовать прямые методики влияния, а для административного – косвенные. Инструменты для регулирования финансового сектора можно назвать экономическими переменными, которые постоянно корректируются денежными властями и применяются для корректировки операционными переменными. Рычаги представляют собой масштабные финансовые операции, которые могут реализоваться не только центральными банками и правительством, но и мелкими коммерческими структурами, но по указанию ЦБ. Инструменты политики в России Основные инструменты денежно-кредитной политики России формируются Центральным банком. В 2012 году был представлен документ, который определял полномочия и возможности ЦБ РФ в аспекте регулирования процессов на финансовом рынке на ближайшие три года. Финансовый документ должен был стать прямым руководством к действию, которое должно было помочь избежать сложной экономической ситуации которая сложилась сегодня. По факту, описанные в бумаге полномочия ЦБ РФ не дали ожидаемого результата, и теория осталась только теорией. К сожалению, еще пока далека от идеала российская денежно-кредитная политика. Цели, инструменты, которые она ставит и использует, не всегда соответствуют реальному положению дел. Можно сказать лишь о некоторых ограничениях со стороны ЦБ РФ, которые приносят определенный эффект: Контроль над процентными ставками, формирование некого коридора с максимумами и минимумами. Целевое кредитование. Резервные требования обязательного типа. Установление нормы ликвидности. Проведение операций на открытом рынке. Изменение учетной ставки или ставки рефинансирования. Что делает ЦБ РФ сегодня? Инструменты денежно-кредитной политики государства - это косвенные рычаги, так как они вытеснили прямые воздействия по причине перехода к рыночной экономике. На данный момент Центральный банк России следует политике планомерного и постепенного увеличения учетной ставки. Начиная с 14 сентября 2012 года она составляет 8,25%. Тут же хотелось добавить, что изначально правительство государства планировало максимально сократить размер ставки, в частности до уровня Китая (0,5%). Развитие экономических событий в мире внесло в планы правительства существенные коррективы. Операции на открытом рынке В 2014 году правительство России использовало все возможные инструменты денежно-кредитной политики ЦБ с целью удержать падение рубля. Большое значение отдавалось операциям на открытом рынке. Сюда можно отнести массовые продажи национальной валюты, которые должны были увеличить спрос на рынке и привести к падению котировок. Одна из последних масштабных операций проводилась в декабре 2014 года. После того как правительство потратило порядка 3 миллиардов, а курс валюты так и не изменился, продолжил свое падение, рубль было принято отпустить в «свободное плавание» с целью сохранить ЗВР страны. Это говорит о том, что самым мощным инструментом кредитно-денежной политики является именно эмиссия, но и она сегодня уже не действует. Роль ЦБ в стабилизации ситуации минимальная, а стоимость валюты формируется естественным спросом и предложением. Какие инструменты планирует использовать ЦБ РФ в 2015–2017 гг.? В соответствии с планом, ЦБ РФ в период с 2015 по 2017 гг. будет продолжать реализовать меры для увеличения потенциала рефинансирования в пределах операций РЕПО. В перспективе имеется расширение Ломбардного списка путем пополнения его ценными бумагам, которые будут соответствовать установленным требованиям. ЦБ ставит в качестве цели активное развитие финансового рынка, увеличение его емкости. Банк России готовится к активному содействию процветанию механизмов секьюритизации, которые возможны только при условии активного участия в процессе кредитных организаций. Продолжатся процессы рефинансирования в течение 1 месяца. Залогом по ним будут выступать нерыночные активы, поручительства и золото. Это даст возможность управлять задолженностями, сохраняя их на уровне максимально эффективного управления ставками денежного рынка. Актуальными останутся ежемесячные аукционы. На них будет предоставляться право по предоставлению кредитов на срок до 3-х месяцев при плавающей процентной ставке. Система инструментов денежно-кредитной политики уже в ближайшей перспективе будет дополнена операциями своп с золотом на 1 и 7 дней, на аукционной основе и по фиксированной ставке.

Инструменты денежно-кредитной политики представляют собой совокупность мероприятий, основная цель проведения которых заключается в изменении объема денежной массы, которая находится в обращении. Они применяются для изменения числа кредитов, уровней процентных ставок и прочих критериев валютного рынка и рынка ссудного капитала.

Денежно-кредитная политика, выполняемая ЦБ страны, является сегментом государственной политики в сфере экономики. Ее основная задача заключается в регулировании объема предложений денег и поддержание на оптимальном уровне покупательской способности национальной валюты.

Основные инструменты денежно-кредитной политики России формируются Центральным банком. В 2012 году был представлен документ, который определял полномочия и возможности ЦБ РФ в аспекте регулирования процессов на финансовом рынке на ближайшие три года. Финансовый документ должен был стать прямым руководством к действию, которое должно было помочь избежать сложной экономической ситуации, которая сложилась сегодня. По факту, описанные в бумаге полномочия ЦБ РФ не дали ожидаемого результата, и теория осталась только теорией. К сожалению, еще пока далека от идеала российская денежно-кредитная политика. Цели, инструменты, которые она ставит и использует, не всегда соответствуют реальному положению дел. Можно сказать лишь о некоторых ограничениях со стороны ЦБ РФ, которые приносят определенный эффект: Контроль над процентными ставками, формирование некого коридора с максимумами и минимумами. Целевое кредитование. Резервные требования обязательного типа. Установление нормы ликвидности. Проведение операций на открытом рынке. Изменение учетной ставки или ставки рефинансирования

Инструменты денежно-кредитной политики каждого государства можно дифференцировать по ряду особенностей: Отталкиваясь от объекта, на который планируется оказывать воздействие, это может быть, как спрос на деньги, так и их предложение. В зависимости от продолжительности воздействия на объект выделяют краткосрочные воздействия и долгосрочные. Путем определения специфики параметров регулирования. Они могут быть количественные, к примеру, лимиты кредитования для коммерческих финансовых институтов или качественные, в частности, цена кредита. В зависимости от формы воздействия, инструменты могут быть как прямыми, так и косвенными.

Число объектов воздействия определяет общий или селективный характер инструментов. Прямые воздействия и косвенные инструменты денежно-кредитной политики центральных банков чаще всего трактуют как прямые и косвенные. Прямые воздействия способны изменить операционные показатели. Это и лимиты процентных ставок, и объем маржи, и объем операций. Данную категорию методик принято использовать для регулирования работы банковской системы.

Косвенные инструменты политики используются для изменения доминирующих параметров валютного рынка. Изменение процентных ставок влечет за собой изменения в рыночных процентных ставках, модернизацию объема и структуры операций у коммерческих финансовых институтов. Косвенные «рычаги» можно отнести к процессу функционирования денежных рынков, следовательно, их применение не становится причиной дисбаланса в денежно-кредитном секторе.[4]

Центральные банки во всем мире, активно используя инструменты денежно-кредитной политики, прибегают не только к рыночному регулированию, но и к административному.

Рычаги представляют собой масштабные финансовые операции, которые могут реализоваться не только центральными банками и правительством, но и мелкими коммерческими структурами, но по указанию ЦБ.

Основные инструменты денежно-кредитной политики России формируются Центральным банком.

Что делает ЦБ РФ сегодня? На данный момент Центральный банк России следует политике планомерного и постепенного увеличения учетной ставки. По оценкам Банка России, годовой темп прироста потребительских цен снизится с 12,9% в декабре 2015 года до примерно 10% по итогам января 2016 года. Такое замедление годовой инфляции соответствует ранее сделанным прогнозам. Банк России ожидает, что в I квартале 2016 года потребительские цены увеличатся на 8-9% к соответствующему периоду предыдущего года. Существуют риски, что во II квартале 2016 года годовая инфляция ускорится, в том числе из-за эффекта низкой базы. В дальнейшем снижение годового темпа прироста потребительских цен возобновится. Этому также должно способствовать снижение инфляционных ожиданий и денежно-кредитная политика Банка России. По прогнозу Банка России, с учетом принятого решения, инфляция снизится до менее 7% в январе 2017 года и до целевого уровня 4% в конце 2017 года. Однако риски отклонения инфляции от цели в конце 2017 года возросли.[5]

2.2 Характеристика основных инструментов денежно-кредитной политики государства.Операции на открытом рынке проводятся в форме аукционов (тендеров). Центральный банк объявляет о своем намерении купить или продать какой-либо финансовый актив на определенную сумму денег и принимает заявки от банков с указанием количества и цены этого актива (или процентной ставки). После анализа заявок он удовлетворяет те из них, которые обеспечивают наивысшую доходность.

Операции на открытом рынке позволяют центральному банку решать сразу несколько задач: регулировать размер денежной базы (в широком определении); поглощать избыточную ликвидность банков (неиспользуемые остатки на корреспондентских счетах в центральном банке); управлять уровнем процентных ставок и валютных курсов.

Когда центральный банк кредитует банки на реверсной основе (через ломбардные аукционы, аукционы РЕПО) или покупает у них государственные облигации и иностранную валюту, его денежная база увеличивается. Обратные сделки (возврат кредитов и т.д.) приводят к сжатию денежной базы.

Продажа депозитов и облигаций центрального банка вызывает увеличение нормы резервирования (rD), ослабляя тем самым способность банков к созданию дополнительной денежной массы. (Денежная база в этом случае не меняется: средства с корреспондентских счетов банков переводятся на депозитные счета и счета по учету облигаций центрального банка.)

Осуществляя операции на открытом рынке, центральный банк оказывает давление на цены финансовых активов: при их покупке — в сторону повышения, а при их продаже — в сторону понижения. В случае с долговыми обязательствами (облигациями) рост цен на них равносилен снижению процентной ставки (чем дороже облигация, тем ниже ее доходность). Сделки с иностранной валютой приводят к изменению номинального курса отечественной валюты, который обесценивается при покупке и дорожает при продаже центральным банком иностранной валюты.

Инструменты постоянного действия дают возможность банкам по собственной инициативе получать от центрального банка ликвидность (как правило, для поддержания платежеспособности), а также размещать временно свободные резервы на депозитах в центральном банке, обеспечивая им некоторую доходность.

Инструменты постоянного действия, предназначенные для рефинансирования банков.

Операции постоянного действия — рефинансовые и депозитные — проводятся по фиксированным процентным ставкам, привязанным к ключевой ставке центрального банка. При этом, как правило, устанавливается процентный коридор, верхняя граница которого (по операциям рефинансировния) смещена в большую сторону, а нижняя граница (по депозитным операциям) — в меньшую сторону от ключевой ставки. В случае пересмотра ключевой ставки границы коридора автоматически сдвигаются на величину изменения.

Инструменты денежно-кредитной политики представляют собой совокупность мероприятий, основная цель проведения которых заключается в изменении объема денежной массы, которая находится в обращении. Они применяются для изменения числа кредитов, уровней процентных ставок и прочих критериев валютного рынка и рынка ссудного капитала. Финансовая политика как составляющая экономики Денежно-кредитная политика, выполняемая ЦБ страны, является сегментом государственной политики в сфере экономики. Ее основная задача заключается в регулировании объема предложений денег и поддержание на оптимальном уровне покупательской способности национальной валюты. При производственном спаде увеличение количества денег приводит к росту расхода, а при инфляции их сокращение стабилизирует ситуацию в стране. Денежно-кредитная политика разрабатывается с учетом основных направлений в развитии экономики государства. Она предусматривает наличие стратегических целей и определение главных задач на определенный период времени, разработку мероприятий, направленных на регулирование материальных потоков, на контроль за динамикой курсов и на адаптацию пропорций между банковским сектором и платежными системами. Политика охватывает создание нормативно-правовой базы в данном секторе, направлена на стимулирование рынка ценных бумаг и развитие международных отношений. Классификация инструментов Инструменты денежно-кредитной политики каждого государства можно дифференцировать по ряду особенностей: Отталкиваясь от объекта, на который планируется оказывать воздействие, это может быть, как спрос на деньги, так и их предложение. В зависимости от продолжительности воздействия на объект выделяют краткосрочные воздействия и долгосрочные. Путем определения специфики параметров регулирования. Они могут быль количественные, к примеру, лимиты кредитования для коммерческих финансовых институтов или качественные, в частности, цена кредита. В зависимости от формы воздействия, инструменты могут быть как прямыми, так и косвенными. Число объектов воздействия определяет общий или селективный характер инструментов. Прямые воздействия и косвенные Инструменты денежно-кредитной политики центральных банков чаще всего трактуют как прямые и косвенные. Прямые воздействия способны изменить операционные показатели. Это и лимиты процентных ставок, и объем маржи, и объем операций. Данную категорию методик принято использовать для регулирования работы банковской системы. Эффективность прямых влияний максимальна, если в стране слабо развит финансовый рынок или на рынке кредитов кризис. Неправильное применение прямых воздействия может простимулировать не только отток средств из государства, он может привести к активизации теневой экономики. Косвенные инструменты политики используются для изменения доминирующих параметров валютного рынка. Изначально они оказывают влияние на резервный баланс центрального банка, на его процентные ставки и на сами денежно-кредитные взаимоотношения в рамах государства. Изменение процентных ставок влечет за собой изменения в рыночных процентных ставках, модернизацию объема и структуры операций у коммерческих финансовых институтов. Косвенные «рычаги» можно отнести к процессу функционирования денежных рынков, следовательно, их применение не становится причиной дисбаланса в денежно-кредитном секторе. Регулирование центральными банками ситуации на финансовом рынке Центральные банки во всем мире, активно используя инструменты денежно-кредитной политики, прибегают не только к рыночному регулированию, но и к административному. Для рыночного регулирования принято использовать прямые методики влияния, а для административного – косвенные. Инструменты для регулирования финансового сектора можно назвать экономическими переменными, которые постоянно корректируются денежными властями и применяются для корректировки операционными переменными. Рычаги представляют собой масштабные финансовые операции, которые могут реализоваться не только центральными банками и правительством, но и мелкими коммерческими структурами, но по указанию ЦБ. Инструменты политики в России Основные инструменты денежно-кредитной политики России формируются Центральным банком. В 2012 году был представлен документ, который определял полномочия и возможности ЦБ РФ в аспекте регулирования процессов на финансовом рынке на ближайшие три года. Финансовый документ должен был стать прямым руководством к действию, которое должно было помочь избежать сложной экономической ситуации которая сложилась сегодня. По факту, описанные в бумаге полномочия ЦБ РФ не дали ожидаемого результата, и теория осталась только теорией. К сожалению, еще пока далека от идеала российская денежно-кредитная политика. Цели, инструменты, которые она ставит и использует, не всегда соответствуют реальному положению дел. Можно сказать лишь о некоторых ограничениях со стороны ЦБ РФ, которые приносят определенный эффект: Контроль над процентными ставками, формирование некого коридора с максимумами и минимумами. Целевое кредитование. Резервные требования обязательного типа. Установление нормы ликвидности. Проведение операций на открытом рынке. Изменение учетной ставки или ставки рефинансирования. Что делает ЦБ РФ сегодня? Инструменты денежно-кредитной политики государства - это косвенные рычаги, так как они вытеснили прямые воздействия по причине перехода к рыночной экономике. На данный момент Центральный банк России следует политике планомерного и постепенного увеличения учетной ставки. Начиная с 14 сентября 2012 года она составляет 8,25%. Тут же хотелось добавить, что изначально правительство государства планировало максимально сократить размер ставки, в частности до уровня Китая (0,5%). Развитие экономических событий в мире внесло в планы правительства существенные коррективы. Операции на открытом рынке В 2014 году правительство России использовало все возможные инструменты денежно-кредитной политики ЦБ с целью удержать падение рубля. Большое значение отдавалось операциям на открытом рынке. Сюда можно отнести массовые продажи национальной валюты, которые должны были увеличить спрос на рынке и привести к падению котировок. Одна из последних масштабных операций проводилась в декабре 2014 года. После того как правительство потратило порядка 3 миллиардов, а курс валюты так и не изменился, продолжил свое падение, рубль было принято отпустить в «свободное плавание» с целью сохранить ЗВР страны. Это говорит о том, что самым мощным инструментом кредитно-денежной политики является именно эмиссия, но и она сегодня уже не действует. Роль ЦБ в стабилизации ситуации минимальная, а стоимость валюты формируется естественным спросом и предложением. Какие инструменты планирует использовать ЦБ РФ в 2015–2017 гг.? В соответствии с планом, ЦБ РФ в период с 2015 по 2017 гг. будет продолжать реализовать меры для увеличения потенциала рефинансирования в пределах операций РЕПО. В перспективе имеется расширение Ломбардного списка путем пополнения его ценными бумагам, которые будут соответствовать установленным требованиям. ЦБ ставит в качестве цели активное развитие финансового рынка, увеличение его емкости. Банк России готовится к активному содействию процветанию механизмов секьюритизации, которые возможны только при условии активного участия в процессе кредитных организаций. Продолжатся процессы рефинансирования в течение 1 месяца. Залогом по ним будут выступать нерыночные активы, поручительства и золото. Это даст возможность управлять задолженностями, сохраняя их на уровне максимально эффективного управления ставками денежного рынка. Актуальными останутся ежемесячные аукционы. На них будет предоставляться право по предоставлению кредитов на срок до 3-х месяцев при плавающей процентной ставке. Система инструментов денежно-кредитной политики уже в ближайшей перспективе будет дополнена операциями своп с золотом на 1 и 7 дней, на аукционной основе и по фиксированной ставке.

Центральный банк, устанавливая ключевую процентную ставку на том или ином уровне, не может заранее точно знать, каким будет изменение денежной базы, поскольку банки сами определяют количество средств, запрашиваемых через эмиссионное окно. Чтобы снизить риск чрезмерного изменения денежной базы, центральный банк использует количественные ограничения на суммы займов и предоставляет их на очень короткий срок.

Регулируя величину ключевой процентной ставки, центральный банк оказывает косвенное воздействие на норму банковских резервов (rD). Чем выше ставка центрального банка, тем дороже обходится банкам пополнение резервов через операции постоянного действия. Поэтому банки в период «дорогих денег» предпочитают иметь более высокий уровень резервного покрытия привлеченных средств, чем в период «дешевых денег».[6]

Обязательные резервы — мощный инструмент монетарной политики, позволяющий центральному банку не только регулировать денежное предложение, но и оперативно влиять на общую финансовую ситуацию в стране.

Меняя нормативы обязательных резервов (rн), центральный банк воздействует на денежный мультипликатор и, следовательно, на денежную массу: рост rн снижает Мs и наоборот. С помощью данного инструмента центральный банк оказывает косвенное влияние на цены финансовых активов, процентные ставки и валютные курсы.

Существенным недостатком обязательных резервов является их налоговый характер. Деньги, «замороженные» на счетах по учету обязательных резервов, не приносят банкам дохода. Потеря дохода эквивалентна его налоговому изъятию, при том что банки, как и другие хозяйствующие субъекты, несут обычную налоговую нагрузку в соответствии с действующим законодательством.

В условиях несбалансированного оттока и притока иностранного капитала (вызванного дисбалансом по счету текущих операций платежного баланса) центральный банк, как указывалось в предыдущих главах, вынужден проводить валютные интервенции для поддержания курса отечественной валюты. Так, в ситуации массового притока иностранной валюты центральный банк скупает ее, чтобы сдерживать удорожание национальной валюты. Вместе с накоплением валютных резервов происходит расширение денежной базы и, следовательно, денежного предложения в стране.

Для предупреждения возможного в таком случае ускорения инфляции центральный банк осуществляет стерилизацию своих валютных интервенций путем абсорбирования свободной банковской ликвидности с применением других инструментов денежной политики, а при их нехватке — с использованием мер бюджетной политики.

В России стерилизационные мероприятия активно применялись в 2004—2008 гг. В этот период экономика страны развивалась в условиях интенсивного притока иностранного капитала, вызванного растущим профицитом торгового баланса (в связи с ростом мировых цен на сырьевой экспорт), масштабными заимствованиями частным сектором за рубежом, поступлением прямых иностранных инвестиций.

В качестве основного канала стерилизации использовался Стабилизационный фонд РФ (после 2008 г. — Резервный фонд и Фонд национального благосостояния), который, помимо функции автоматического стабилизатора бюджетной политики, выполнял также функцию поглощения избыточных денежных средств. Эти средства оседали на правительственных счетах в Банке России, сокращая предложение денег.

Стерилизационные действия оказали заметное влияние на структуру активов и пассивов центрального банка. Почти половина пассивов Банка России приходилась на депозиты правительства, состоящие, главным образом, из средств фондов.

3. Особенности денежно-кредитной политики РФ в 2015 -2016 году.

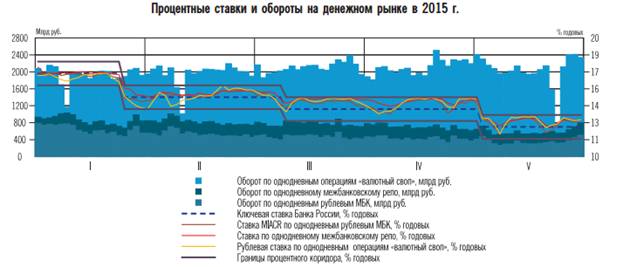

3.1 Денежно-кредитная политика РФ в 2015 году.В большинстве сегментов внутреннего финансового рынка в марте-мае 2015 г. наблюдалось некоторое смягчение финансовых условий. При этом в целом они по-прежнему являются достаточно жесткими. Несмотря на наметившееся вслед за снижением ключевой ставки Банка России снижение кредитных ставок, их уровень остается относительно высоким, а неценовые условия кредитования продолжают ужесточаться, хотя и менее активно, чем в предыдущие кварталы. На этом фоне годовые темпы роста кредитных и денежных агрегатов остаются низкими, что в сочетании с произошедшим укреплением рубля является одним из факторов формирования условий для дальнейшего замедления инфляции. Динамика ставок денежного рынка в марте-мае 2015 г. определялась, прежде всего, изменениями ключевой ставки Банка России: вслед за ее снижением на сопоставимую величину снижались ставки межбанковского кредитования (МБК). При этом спред ставок МБК к ключевой ставке Банка России в рассматриваемый период преимущественно был положительным – около 40 базисных пунктов (рис. 3.1).

Рисунок 3.1 Спред ставок МБК к ключевой ставке Банка России

Одним из основных факторов, определивших указанную динамику спреда, была ситуация с рублевой ликвидностью (рис. 3.2).

Рисунок 3.2 Рублевая ликвидность

Существенное финансирование государственных расходов в январе – первой половине февраля 2015 г. способствовало значительному притоку ликвидности в банковский сектор и формированию ее текущего профицита. Однако уже в марте-апреле 2015 г. динамика факторов формирования ликвидности приблизилась к более традиционной траектории. В результате текущий профицит ликвидности был близок к нулю и ставки МБК вернулись в верхнюю половину процентного коридора Банка России. Дополнительным фактором нахождения спреда краткосрочных ставок МБК к ключевой ставке Банка России в положительной области в рассматриваемый период являлось повышение вмененных рублевых ставок по однодневным операциям «валютный своп[7]».

Причиной этого стали нормализация ситуации с валютной ликвидностью у российских банков и одновременно возросший спрос с их стороны на привлечение рублей за счет данных операций. В этих условиях доля оборотов по однодневным операциям «валютный своп» в марте-мае 2015 г. в общем объеме рублевого денежного рынка несколько возросла.

В конце апреля 2015 г. были перечислены средства пенсионных накоплений в негосударственные пенсионные фонды, что также привело к увеличению уровня ликвидности банковского сектора. Снижению потребности в рефинансировании способствовало и продолжившееся сокращение объема наличных денег в обращении, а также приток средств за счет операций Банка России по покупке иностранной валюты на внутреннем валютном рынке для пополнения международных резервов. В результате действия факторов формирования ликвидности объем задолженности банков по операциям рефинансирования к концу мая 2015 г. сократился на 0,6 трлн руб., до 4,9 трлн рублей.

В условиях увеличения задолженности кредитных организаций по операциям рефинансирования Банка России в иностранной валюте и прохождения российскими организациями пика выплат по внешнему долгу (февраль-март 2015 г.) ситуация с валютной ликвидностью российских банков существенно улучшилась. Наряду со снижением спроса на иностранную валюту со стороны корпоративного сектора и населения это способствовало укреплению рубля в марте-мае 2015 г. и снижению его волатильности (рис. 3.3).

Рисунок 3.3 Динамика объема торгов и курса доллара США к рублю.

Существенную поддержку российской валюте в рассматриваемый период оказывало увеличение цены на нефть, а также ослабление доллара США к корзине основных мировых валют на фоне смещения ожиданий участников рынка относительно сроков ужесточения политики ФРС США. Кроме того, укреплению рубля способствовало и сохранение высокого процентного дифференциала между рублевыми и номинированными в иностранной валюте финансовыми инструментами.

Об улучшении ситуации с валютной ликвидностью у кредитных организаций свидетельствует, в частности, возвращение в начале мая 2015 г. величины чистого кредита российских банков банкам-нерезидентам по операциям на денежном рынке в положительную область, что соответствует уровням середины июля 2014 г. (период до введения секторальных санкций). Кроме того, произошло значительное сужение спреда между рублевыми процентными и процентно-валютными свопами на срок 1 год.

В этих условиях, а также по мере нормализации ситуации на внутреннем валютном рынке и снижения рисков для финансовой стабильности в марте-апреле 2015 г. Банк России трижды повышал минимальные процентные ставки по инструментам предоставления ликвидности в иностранной валюте. Данные решения были направлены на сближение процентных ставок по операциям валютного рефинансирования с рыночными процентными ставками и призваны стимулировать банки более активно искать альтернативные источники финансовых ресурсов в иностранной валюте как на внутреннем рынке, так и за рубежом.

При этом потребность в наращивании объема задолженности по операциям рефинансирования Банка России в иностранной валюте снизилась, в связи с чем в июне 2015 г. Банк России приостановил проведение аукционов РЕПО в иностранной валюте на срок 364 дня, а также снижал лимиты по данным операциям на сроки 7 и 28 дней. В дальнейшем в случае изменения потребности кредитных организаций в иностранной валюте Банк России готов оперативно принимать решения об изменении лимитов на аукционах валютного РЕПО.

Укрепление национальной валюты, произошедшее в рассматриваемый период, внесло вклад в замедление инфляции с апреля 2015 г. и будет способствовать дальнейшему снижению инфляционного давления со стороны курсовой динамики в ближайшей перспективе, что в том числе учитывалось Банком России при принятии решений о снижении ключевой ставки. В то же время динамика курса рубля принимается во внимание Банком России лишь в той мере, в какой она оказывает влияние на перспективы достижения цели по инфляции в среднесрочной перспективе и изменение баланса рисков для ценовой динамики и экономического роста.

Поэтапное снижение Банком России ключевой ставки и нормализация ситуации на внутреннем валютном рынке в сочетании с сохранением у участников российского финансового рынка ожиданий дальнейшего смягчения денежно-кредитной политики способствовали росту цен и снижению доходности рублевых финансовых активов в марте-мае 2015 г.

В июле текущего года Банк России продолжил рефинансировать кредитные организации на длительные сроки под залог нерыночных активов. На регулярном аукционе Банка России по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца, состоявшемся 13.07.15, кредитные организации привлекли 0,6 трлн. рублей.

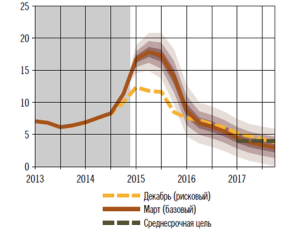

3.2 Денежно-кредитная политика РФ в 2016 году.Главной целью единой государственной денежно-кредитной политики является обеспечение ценовой стабильности, что означает достижение и поддержание устойчивой низкой инфляции.

Банк России оказывал влияние на процессы ценообразования с временным ограничением, поэтому цель по инфляции должна устанавливаться на среднесрочную перспективу. Целью денежно-кредитной политики является снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня. Предполагаемый уровень инфляции представлен на рисунке 3.4. Постоянная цель установлена с учетом структурных особенностей российской экономики и динамики инфляции в странах – торговых партнерах России и является достижимой на трехлетнем горизонте.

Рисунок 3.4 Инфляция к соответствующему периоду предыдущего года (%).

Цель по инфляции определена для индекса потребительских цен (ИПЦ), измеренного за месяц по отношению к соответствующему месяцу предыдущего года. Данный показатель характеризует изменение стоимости набора товаров и услуг, потребляемых средним домохозяйством, и позволяет оценить масштаб воздействия роста цен на благосостояние населения. ИПЦ является наиболее понятным и широко используемым субъектами экономики индикатором инфляции, поэтому его динамика вносит значимый вклад в формирование инфляционных ожиданий.

Денежная программа на 2015-2017 гг. предполагает пять сценариев развития российской экономики, формирующих различные условия проведения денежно-кредитной политики.

Во всех пяти сценариях ожидается, что восстановление мировой экономики будет постепенным и неравномерным, темпы роста экономик стран – основных торговых партнеров России останутся относительно невысокими. В связи с этим динамика внешнего спроса в ближайшие годы не окажет значительного стимулирующего воздействия на экономику России.

В 1 варианте предполагается возвращение цены на нефть марки «Юралс» и ее последующее незначительное снижение.

Банк России также рассматривал еще четыре сценария (IIa, IIb, IIIa и IIIb), которые отличались комбинацией предположений относительно траектории цен на нефть и длительности действия санкций. В вариантах IIa и IIb ожидался умеренный рост цен на нефть к середине 2015 года с последующим их снижением, в вариантах IIIa и IIIb закладывалось, что цена на нефть сократится до 80 долларов США за баррель и сохранится на данном уровне до конца 2017 года. В вариантах, отмеченных субиндексом «a» предполагалось, что санкции должны были быть отменены в III квартале 2015 года, в вариантах с субиндексом «b» санкции действуют до конца 2017 года. Вариант IIb рассматривается Банком России в качестве базового.

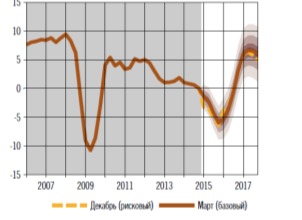

В 2017 году прогнозируется оживление экономической активности, чему, в частности, будет способствовать развитие импортозамещающих производств и повышение конкурентоспособности российского экспорта. Постепенное ускорение роста ВВП в среднесрочном периоде обеспечит приближение совокупного выпуска к потенциальному уровню и сокращение отрицательного разрыва выпуска с уровня – (1–1,5)% в 2015–2016 годах до около -0,5% к концу 2017 года. Темп прироста ВВП составит около 0% в 2015–2016 годах и увеличится до 1,5–1,7% в 2017 году, рис.3.5.

Рисунке 3.5 Темпы роста ВВП.

Во всех рассмотренных сценариях возможна также реализация дополнительных рисков, которые могут повлиять на динамику инфляции и условия проведения денежно-кредитной политики.

Заключение.Под денежно-кредитной, или монетарной, политикой понимаются мероприятия, предпринимаемые центральным банком (иногда с участием правительства) с целью воздействия на монетарные и финансовые условия в экономике. Монетарная политика вместе с фискальной политикой составляют инструментальную основу для регулирования макроэкономической конъюнктуры.

Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования коммерческих банков, политика обязательных резервов, операции на открытом рынке и ограничение кредитования.

Политика дорогих денег, если ее проводить достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. А это означает ограничение предложения денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставления ссуд, однако она не в состоянии гарантировать, что банки действительно выдадут ссуду и предложение денег увеличится. При такой ситуации действия данной политики окажутся малоэффективными. Данное явление называется цикличной асимметрией, причем она может оказаться серьезной помехой денежно-кредитного регулирования во время депрессии. В более нормальные периоды увеличение избыточных резервов ведет к предоставлению дополнительных кредитов и, тем самым, к росту денежного предложения.

Другой негативный фактор заключается в следующем. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то есть когда предложение денег ограничивается, скорость обращения денег склонна к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, весьма вероятно падение скорости обращения денег.

Иными словами, при дешевых деньгах скорость обращения денег снижается, при обратном ходе событий политика дорогих денег вызывает увеличение скорости обращения. А нам известно, что общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. И, следовательно, при политике дешевых денег, как было сказано выше, скорость обращения денежной массы падает, а, значит, и общие расходы сокращаются, что противоречит целям политики. Аналогичное явление происходит при политике дорогих денег.

Когда экономика страны находится в стадии рецессии и необходимо увеличить предложение денег с целью стимулирования экономического роста, применяется политика дешевых денег. При развитии инфляционных процессов, центральный банк пытается ограничить или сократить предложение денег, т.е. применяется политика дешевых денег.

Использование инструментов денежно-кредитной политики для достижения этих целей дает достаточно быстрые результаты. Однако гарантировать эти результаты никто заранее не может хотя бы потому, что при освобождении дополнительных резервов коммерческих банков никто не может заставить их использовать эти резервы для предоставления ссуд и, таким образом, увеличения предложения денег.

Список использованной литературы.

1. Алехин Б.И. «Рынок ценных бумаг». М.: 2011..

2. Абрамова М.А. «Национальная денежная система: теория, методология исследования, концепция развития в условиях модернизации современной экономики»: Монография / М.А. Абрамова. - М.: КУРС: НИЦ ИНФРА-М, 2013.

3. Жуков, Е.Ф. «Банки и небанковские кредитные организации, и их операции»: под редакцией. Е. Ф. Жукова, Н. Д. Эриашвили. - 4-е изд. - М.: ЮНИТИ-ДАНА, 2012

4. Кузнецова, Е.И. «Финансы. Денежное обращение. Кредит» учебное пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е. И. Кузнецова. - М.: ЮНИТИ-ДАНА, 2012.

5. Кузнецова, Е.И. «Деньги, кредит, банки» учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е. И. Кузнецова; под ред. Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2015.

6. Марголит Г.Р. «Интернет-торговля на ММВБ. Состояние и перспективы развития» // Газета «Акция» № 2, июнь 2012.

7. Рубцов Б. Б. «Зарубежные фондовые рынки». М.: ИНФРА-М, 2010.

8. П.Н. Тесля, «Денежно-кредитная и финансовая политика государства»: Учебное пособие - М.: НИЦ Инфра-М, 2013.

9. Тупчиенко, В.А. «Государственная экономическая политика»: учебное пособие для студентов вузов, обучающихся по направлениям экономики и управления / В. А. Тупчиенко. - М.: ЮНИТИ-ДАНА, 2014

10. Официальный сайт Банка России// cbr.ru

[1] Жуков, Е.Ф. «Банки и небанковские кредитные организации, и их операции»: под редакцией. Е. Ф. Жукова, Н. Д. Эриашвили. - 4-е изд. - М.: ЮНИТИ-ДАНА, 2012

[2] Кузнецова, Е.И. «Финансы. Денежное обращение. Кредит» учебное пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е. И. Кузнецова. - М.: ЮНИТИ-ДАНА, 2012.

[3] Алехин Б.И. «Рынок ценных бумаг». М.: 2011.

[4] Кузнецова, Е.И. «Деньги, кредит, банки» учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е. И. Кузнецова; под ред. Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2015.

[5] Информация о ставках по всем операциям Банка России представлена в таблице «Процентные ставки по операциям Банка России» с сайта http://www.cbr.ru/press/pr.aspx?file=29012016_133000keyrate2016-01-29T13_01_16.htm

[6] Абрамова М.А. «Национальная денежная система: теория, методология исследования, концепция развития в условиях модернизации современной экономики»: Монография / М.А. Абрамова. - М.: КУРС: НИЦ ИНФРА-М, 2013.

(zip - application/zip)

(zip - application/zip)