Міністерство освіти і науки , молоді та спорту України

Одеський національний політехнічний університет

Реферат

на тему :

«Бюджет та бюджетна система України»

Виконав студент

групи РБ-151

Чіклікчі Іван

Перевірила:

ств. Бобіна В. О.

Одеса - 2016

ПЛАН 1.Вступ3

2.Основна частина:

2.1. Поняття бюджетної системи 4-6 2.2. Структурна побудова бюджетної системи 6-8 2.3. Принципи побудови бюджетної системи україни література 9-113.Висновок

12

4.Список літератури 13

ВСТУП

Бюджет та бюджетна система загалом відноситься до тієї сфери суспільного життя, що безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-якої країни відбиваються важливі економічні, соціальні, політичні проблеми життя суспільства і людини.

Розподільчі відносини у суспільстві охоплюють всі сторони відтворювального процесу. Основне місце у регулюванні цих відносин відводиться бюджету. Саме через бюджет держава може стимулювати або обмежувати розвиток державності окремих підприємств, організацій, установ, забезпечити збільшення чи зменшення матеріального або культурного рівня розвитку, впливати на внутрішнє життя державного організму. З метою реалізації цих заходів в умовах товарно-грошових відносин держава повинна мати у своєму розпорядженні відповідні фонди грошових коштів. Формування цих фондів здійснюється в процесі розподілу і перерозподілу ВВП і НД.

Бюджет в соціально-економічному розвитку України відіграє особливу роль при допомозі:

· Системи оподаткування та мобілізації коштів в бюджет;

· Системи фінансування і використання бюджетних коштів;

· Системи бюджетного регулювання.

Виділяються значні кошти на розвиток всіх галузей матеріальної і нематеріальної сфери економіки, на операційні видатки, на розвиток науково-технічного прогресу. Значну частину коштів держава вкладає в соціально-культурну сферу, на невиробничі капіталовкладення, на оплату праці працівників бюджетних установ, на харчування і медикаменти в установи охорони здоров’я, на стипендії, пенсії, допомоги. За рахунок коштів бюджету повністю утримуються органи влади, оборони, міжнародні економічні відносини.

1. ПОНЯТТЯ БЮДЖЕТНОЇ СИСТЕМИУ державних утвореннях будь-якого типу обов"язковим елементом є бюджетна система. За формою бюджетні системи мало чим різняться одна від одної. Як правило, бюджетні системи є двох типів. В унітарних державах — дворівнева система, яка включає державний та місцеві бюджети. У державах із федеративним устроєм бюджетні системи включають три й навіть чотири рівні — федеральний бюджет, бюджети членів федерації та місцеві бюджети, а також бюджети земель.

Будова бюджетної системи країни випливає з її державного устрою та здійснюється у відповідності до Бюджетного кодексу України, який набув чинності 21 червня 2001 року.

Бюджетна система – сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіального устроїв та врегульована нормами права.

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Місцевими бюджетами визнаються бюджет Автономної республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування. Бюджетами місцевого самоврядування є бюджети територіальних громад сіл, селищ міст та їх об’єднань.

Кожна ланка бюджетної системи є самостійною. Затвердження кожного бюджету здійснюється відповідною Радою народних депутатів, виконання здійснюють виконавчі органи відповідного рівня. Самостійність бюджетів забезпечується наявністю закріплених джерел доходів та правом визначати напрями їх використання.

Але реальну самостійність місцеві бюджети отримують лише тоді, коли закріплених за ними доходів буде достатньо для фінансування заходів, пов’язаних з місцевим самоврядуванням.

Бюджети вищих ланок об’єднують з нижчими з метою проведення аналізу та визначення основ регулювання економічного та соціального розвитку України.

Такі бюджети отримали назву зведених бюджетів: державний бюджет об’єднується з бюджетами областей, бюджетом Криму та бюджетами міст Києва і Севастополя.

Зведений бюджет області включає обласний бюджет, бюджети міст обласного підпорядкування, бюджети районів; бюджет Києва, Севастополя та всіх міст, що мають районний розподіл, об’єднує міський бюджет та районі бюджети.

Бюджет АРК поєднує республіканський бюджет та бюджети районів та міст республіканського підпорядкування Криму.

Бюджет району включає показники районного бюджету, бюджетів міст районного підпорядкування, селищних та сільських бюджетів даного району.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного та соціального розвитку держави.

Законодавство України встановлює не лише структуру, але і устрій бюджетної системи, тобто взаємозв’язки між окремими ланками бюджетної системи, що визначають повноваження Рад народних депутатів всіх рівнів в бюджетній сфері.

Бюджетну систему держави визначають як сукупність бюджетів усіх рівнів, які врегульовані правовими нормами, і формуються на єдиних принципах під впливом державного устрою та адміністративно-територіального поділу країни. Отже, згідно з Бюджетним кодексом бюджетна система України - це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Правову основу бюджетної системи в Україні становлять:

Ø Конституція України;

Ø Бюджетний кодекс;

Ø Закон про Державний бюджет України на відповідний рік;

Ø інші закони, що регулюють бюджетні правовідносини;

Ø нормативно-правові акти Кабінету Міністрів України та центральних органів виконавчої влади, прийняті на підставі і на виконання Бюджетного кодексу;

Ø Рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийняті відповідно до Бюджетного кодексу.

Економічну основу бюджетної системи держави становить її економічний і науково-технічний потенціал.

Складовими бюджетної системи є її структура, принципи побудови та організація функціонування. Структура бюджетної системи визначається бюджетним устроєм.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура, взаємозв"язок між окремими ланками бюджетної системи.

Основами бюджетного устрою є:

Ø виділення видів бюджетів;

Ø установлення принципів побудови бюджетної системи;

Ø розмежування доходів і видатків між ланками бюджетної системи;

Ø організація взаємовідносин між бюджетами.

2. СТРУКТУРНА ПОБУДОВА БЮДЖЕТНОЇ СИСТЕМИВиділення видів бюджетів ґрунтується на політичному устрої та адміністративно-територіальному поділі кожної країни. Установлено два основні види бюджетів — центральні та місцеві. У країнах з федеральним устроєм існують два різновиди центральних бюджетів: загальнодержавний та центральні для членів федерації. Склад місцевих бюджетів відображає територіальний поділ країни: в Україні — області, райони, поселення. Відповідно місцеві бюджети поділяють на дві групи: централізовані (регіональні) — обласні, районні, міські та бюджети базового рівня — сіл, селищ, міст, районів у містах.

Бюджетна система України складається з державного бюджету України, республіканського бюджету Автономної республіки Крим та місцевих бюджетів. Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України. Він використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України.

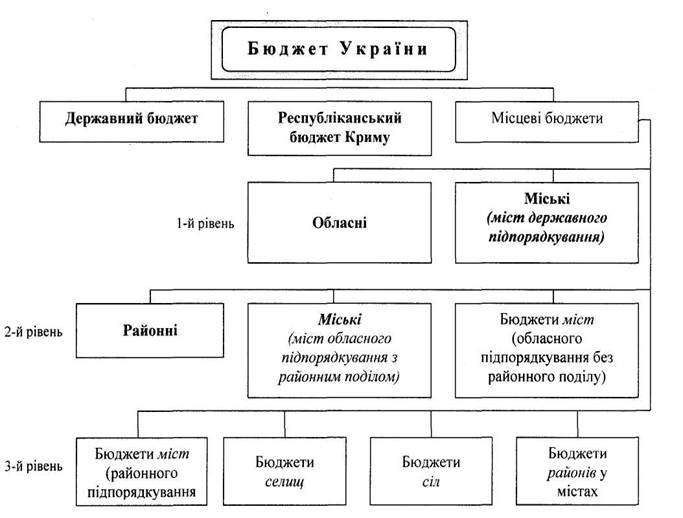

Склад та структурна побудова бюджетної системи України відображена на схемі 1. Жирним шрифтом виділені централізовані види бюджетів, курсивом — децентралізовані).

Бюджет Автономної Республіки Крим об"єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать обласні, районні в містах, селищні та сільські бюджети. Бюджет області об"єднує обласний бюджет, бюджети районів і міст обласного підпорядкування.

Бюджет району містить районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети.

Останні створюються за рішенням районних, міських Рад. народних депутатів за наявності необхідної фінансової бази. Районні та міські Ради визначають доходи відповідних селищних і сільських бюджетів. Бюджет міста, яке має районний поділ, об"єднує міський бюджет та бюджети районів, що входять до його складу.

Провідне місце в бюджетній системі України належить державному бюджету. З нього фінансуються витрати на здійснення державних заходів у галузі господарського та культурного будівництва, на оборону, утримання центральних органів державної влади й державного управління. Через державний бюджет здійснюється перерозподіл частини фінансових ресурсів між Автономною Республікою Крим, областями й містами республіканського підпорядкування. Республіканський (Автономної Республіки Крим), обласні, районні, міські, сільські бюджети забезпечують фінансування господарського й культурного будівництва, що здійснюється органами місцевого самоврядування.

Схема 1. Структурна побудова бюджетної системи

України

Схема 1. Структурна побудова бюджетної системи

України

Новий Бюджетний кодекс вводить загальноприйняту бюджетну термінологію, даючи точне визначення важливим бюджетним поняттям та характеру різних бюджетних повноважень. Кодекс запроваджує систему єдиних процедур для ухвалення рішень всіх учасників бюджетного процесу та визначає основні принципи бюджетного устрою.

Принципи побудови бюджетної системи є визначальною основою бюджетного устрою. Вони визначають характерні ознаки і риси бюджетної системи кожної країни. За основу побудови бюджетної системи прийнято принцип поєднання централізованих і децентралізованих ланок, що дає змогу враховувати як загальнодержавні, так і регіональні потреби. При цьому взаємозв"язок різних ланок бюджетної системи може встановлюватися на основі двох альтернативних принципів;

- єдності всіх бюджетів;

- автономності кожного бюджету.

Принцип єдності означає, що всі ланки бюджету в сукупності становлять єдиний (зведений, консолідований) бюджет, який складається і затверджується в загальному обсязі. Принцип єдності забезпечується єдиною дохідною базою всіх бюджетів, єдиною системою видатків, а головне — керованістю процесом складання і виконання бюджету з єдиного центру.

Принцип автономності означає, що кожний бюджет, що входить до складу бюджетної системи, є відносно відособленою і самостійною ланкою. Автономність бюджетів забезпечується чітким законодавчим розмежуванням доходів і видатків між бюджетами із забезпеченням кожного бюджету досить міцною і стабільною дохідною базою. Кожний бюджет складається, затверджується і виконується відповідними органами влади відособлено і самостійно.

Законодавство України регламентує наступні принципи функціонування бюджетної системи:

Ø принцип єдності означає існування єдиного розрахунку доходів і видатків кожної ланки бюджетної системи. Він забезпечується єдиною правовою базою, бюджетною класифікацією, формами бюджетної документації, погодженими принципами бюджетного процесу, грошовою системою, соціально-економічною, політикою;

Ø принцип збалансованості - це повноваження на здійснення витрат бюджету, які повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

Ø принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами Державного бюджету не несе відповідальності за бюджетні зобов"язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи влади місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов"язання одне одного, а також за бюджетні зобов"язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів та правом відповідних органів державної (місцевої) влади визначати напрями використання коштів відповідно до законів України, а також самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

Ø принцип повноти полягає у відображенні в бюджеті усіх надходжень та витрат бюджету, що здійснюються відповідно до нормативно-правових актів органів державної влади та місцевих органів;

Ø принцип обгрунтованості - формування бюджету на реалістичних макропоказниках економічного і соціального розвитку держави на основі розрахунків надходжень та витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

Ø принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягти запланованих цілей при залученні мінімального обсягу бюджетних коштів та отримати максимальний результат при використанні визначеного бюджетом обсягу коштів;

Ø принцип субсидіарності - розподіл видатків між бюджетами різних рівнів, повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

Ø принцип цільового використання бюджетних коштів - кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

Ø принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливості і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

Ø принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

Ø принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

З вищенаведеного видно, що Бюджетний кодекс України передбачає поєднання принципів єдності й самостійності. На думку деяких вітчизняних фахівців у галузі фінансів це є неприпустимим. Аргументується це тим, що принцип єдності на практиці не реалізується, оскільки єдиний зведений бюджет на жодному рівні не складається. Самостійність же проголошується суто декларативно, оскільки реальної законодавчої бази для неї немає.

ВИСНОВОК

Економічна природа бюджету полягає в тому, що виникає об"єктивна необхідність у розподілі й перерозподілі валового внутрішнього продукту між галузями економіки, верствами населення й територіями з метою підвищення ефективності економіки та добробуту громадян.

Функціонування бюджету відбувається за допомогою особливих економічних форм - доходів і видатків. Доходи і видатки бюджету - це об’єктивні категорії, кожна з яких має специфічне суспільне призначення: доходи служать фінансовою базою діяльності держави, видатки - задовольняють загальнодержавні потреби.

В процесі роботи над другим розділом даної курсової, ми проаналізували стан і розвиток державного бюджету України за період з 2004 по 2008 рік і визначили, що наша держава ще не спроможна спланувати такий бюджет, який би став реальністю. А було б зовсім добре, якби за підсумками року його було перевиконано, адже хоч і з кожним роком бюджетний дефіцит скорочується, він все ж таки присутній. Ще одна негативна риса стану бюджету – наявність державного боргу, в нашій державі він дуже значний.

В третьому розділі даної роботи ми запропонували комплекс заходів для підвищення ефективності бюджетної політики, зокрема: поліпшення нормативно-правової бази, вдосконалення всієї системи бюджетного планування, запровадження досконалої бюджетної статистики, розробка системи оцінки ефективності використання бюджетних коштів та інші.Запропоновані заходи дадуть змогу забезпечити використання бюджету як дієвого важеля реалізації державної економічної стратегії.

СПИСОК ЛІТЕРАТУРИ:

1. Бентом Й. Избр. соч.: Пер. с англ. — СПб., 1867. — С. 321.

2. Бессон 3. Бюджетньїй контроль во Франции й заграницей: Пер. с франц. — СПб., 1901.

3. Бланкарт Ш. Державні фінанси в умовах демократії: Вступ до фінансової науки: Пер. з нім. / Передмова і наук, редагування. В. М. Фе-досова. — К.: Либідь, 2000. — 654 с.

4. Бруно С. Фрай, Райнер Айхенбергер. По той бік територіальної монополії держави: федералізм за допомогою РОСІ // Ринок цінних паперів України. — 2001. — № 2—3. — С. 7, 9.

5. Бюджетна система України: Навч. посіб. / С. І. Юрій, Й. М. Бескид, В. Г. Дем"янишин та ін. — К.: НІОС, 2000. — 400 с.

6. Вагнер А. О научном мьішлении й популяризации в науке: Пер. с нем. — СПб., 1900. — С. 4.

7. Василик О. Д., Павлюк К.В. Державні фінанси України: Підручник. — К.: НІОС, 2002. — 608 с.

8. Германчук П. К., Стефанюк І. Б., Рубан Н. І., Александров В. Т., Назарчук О. І. Державний фінансовий контроль: ревізія та аудит. — К.: НВП «АВТ», 2004. — 424 с.

(zip - application/zip)

(zip - application/zip)