Министерство образования РФ

Управление образования г.Лабытнанги

Ямало-Ненецкого округа

Муниципальное автономное образование учреждения дополнительного образования

детей «Центр технического творчества»

Реферат

по теме:

Бухгалтерский учет в условиях инфляции

|

Выполнила: обучающаяся МАОУ ДОД ЦТТ класс бухгалтерского учета группа:2 Могилевец Татьяна Сергеевна Преподаватель МАОУ ДОД ЦТТ класса бухгалтерского учета Паламорева Татьяна Александровна |

г. Лабытнанги, 2016.

Содержание

I. Введение…………………………………………………………………………………….3

II. Основная часть………………………………………………………………………..4

2.1.1. Виды учет в Российской Федерации………………………...……..……………….4

2.1.2. Принципы бухгалтерского учета…………….…………………………………...…4

2.1.3. Функции бухгалтерского учета……………………………………………………...6

2.1.4. Место бухгалтерского учета в системе управления…………………..…….……...8

2.1.5. Бухгалтерский учет в рыночной экономике……………………………….…….....11

III. Практическая часть………………………………..……………………………………...13

IV. Заключение……………………………………………………………………………....14

V. Список используемой литературы…………………………………………………..….15

Это образец

Экзаменационный реферат на тему «Бухгалтерская отчетность как система показателей производственно-финансовой деятельности предприятия»

Чертенковой Ангелины

I. Введение

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период –это период, за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения учетной информации необходима, в первую очередь, самой организации и связана с уточнением, а в ряде случаев и корректировкой дальнейшего курса ее финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность должна выявлять любые факты, которые могут оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества организации.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

Концепция составления и публикации отчетности является основой системы национальных стандартов бухгалтерского учета в большинстве экономических стран. Данное положение предполагает, что любая организация в той или иной степени постоянно нуждается в дополнительных источниках финансирования, которыми в основном располагает рынок капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансовой деятельности посредством бухгалтерской (финансовой) отчетности.

Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние организации, настолько высока и вероятность получения дополнительных источников финансирования. Таким образом, потенциальными пользователями бухгалтерской (финансовой) отчетности являются лица, желающие вложить свои свободные средства в какое-либо стороннее предприятие. Их волнуют прежде всего его надежность и эффективность работы. И если данные отчетности внушают им доверие, они покупают организацию полностью, или довольствуются его долей, или становятся инвесторами и кредиторами. Достижению этих целей и призвана помочь бухгалтерская (финансовая) отчетность, которая в сжатом, концентрированном виде представляет достоверные данные об основных (существенных) показателях хозяйственной деятельности организации.

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. Причем, изучая бухгалтерскую финансовую отчетность, субъекты рыночных отношений преследуют различные цели: деловых партнеров интересует информация о возможности организации своевременно погасить свои долги; инвесторов – сведения о возможности дальнейшего развития организации, ее финансовой устойчивости; акционеров волнуют рыночная цена акции, размеры и порядок выплаты дивидендов. С учетом этих целей следует иметь в виду, что при составлении бухгалтерской финансовой отчетности организации приходится формировать два комплекта: собственно бухгалтерской финансовой отчетности и отчетности, представляемой в налоговые органы. Вышеперечисленные лица заинтересованы в первом комплекте отчетности. Второй комплект помимо собственно отчетности включает расчеты по отдельным видам уплачиваемых организацией налогов (налоговые декларации) и различные справки к расчетам. Бухгалтерская финансовая отчетность является основным информационным результатом, сформированным на счетах бухгалтерского учета за истекший финансовый год и отражающим конечный итог всей хозяйственной деятельности организации за этот год.

Формирование бухгалтерской (финансовой) отчетности

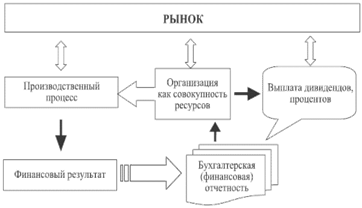

Организация, функционирующая на рынке, в зависимости от размеров, отраслевой принадлежности и организационно-правовых форм имеет в своем распоряжении различные ресурсы: имущественные, земельные, трудовые. Эти ресурсы, вкладываемые собственниками и заемными инвесторами, направляются на формирование основного и оборотного капитала, предназначение которых состоит в обслуживании производственного процесса, являющегося непосредственно целью создания организации.

Итогом хозяйственного процесса организации выступает финансовый результат, который может быть или положительным (прибыль), или отрицательным (убыток). Абсолютная величина данного результата непосредственно отражается в главной (основной) форме финансовой отчетности – в форме № 1 «Бухгалтерский баланс», а последовательность его расчета и порядок формирования – в форме № 2 «Отчет о прибылях и убытках».

Факты хозяйственной деятельности и хозяйственные операции являются объектами бухгалтерского учета. При их учете и отражении бухгалтер должен следовать стандартам учета и использовать основные положения построения системы бухгалтерского учета.

При составлении отчетности должны быть исполнены требования положений нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской финансовой отчетности информации об изменениях учетной политики, оказавших существенное влияние на финансовое положение, об операциях в иностранной валюте, о движении денежных средств или финансовых результатах деятельности организации, об активах, капитале, резервах и обязательствах, о доходах и расходах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы финансовой отчетности или в пояснительной записке.

К информации, формируемой в отчетности, предъявляются следующие требования:

• соблюдение отчетного периода – в России отчетный период (год) совпадает с календарным;

• достоверность и полнота – все показатели, отражаемые в отчетности, должны обосновываться надлежаще оформленными первичными документами и бухгалтерскими записями, и эти показатели должны отражать полно все факты хозяйственной жизни, имевшие место в отчетном году;

• последовательность – соблюдение постоянства в содержании и формах бухгалтерской отчетности и пояснений к ней;

• нейтральность – информация, включаемая в формируемую бухгалтерскую отчетность, должна обладать признаком нейтральности (отсутствия заинтересованности в ней того или иного человека или группы лиц);

• сопоставимость – информация, отражаемая в бухгалтерской отчетности, должна быть сопоставима с точки зрения проведения управленческого и финансового анализа и использования их результатов в управленческом процессе;

• правильность оформления.

Бухгалтерская финансовая отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений (в том числе выделенных на отдельные балансы).

В целях обеспечения сопоставимости данных бухгалтерского учета изменения в учетной политике должны вводиться с начала финансового года. Если сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом – методологическое единство показателей отчетности. Корректировка с указанием причин и методика ее проведения должны быть раскрыты в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

При составлении бухгалтерской отчетности организации необходимо руководствоваться принципами достаточности и существенности информации.

При отражении данных в бухгалтерской финансовой отчетности следует иметь в виду, что если в соответствии с нормативными документами показатель вычитается из соответствующих данных при исчислении или имеет отрицательное значение, то он показывается в круглых скобках (непокрытый убыток; себестоимость проданных товаров, продукции, работ, услуг; убыток от продаж и т. п.).

Бухгалтерская финансовая отчетность должна быть составлена на русском языке и в валюте Российской Федерации.

Все организации, независимо от формы собственности, находящиеся как на самоокупаемости, так и на бюджетном финансировании, обязаны составлять бухгалтерскую финансовую отчетность на основе данных синтетического и аналитического учета.

С 1 января 2004 г. годовая финансовая отчетность в соответствии с приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ № 67н) с изменениями, внесенными приказом Минфина России от 18 сентября 2006 г. № 116н, включает следующие формы:

• бухгалтерский баланс (форма № 1);

• отчет о прибылях и убытках (форма № 2);

• отчет об изменениях капитала (форма № 3);

• отчет о движении денежных средств (форма № 4);

• приложение к бухгалтерскому балансу (форма № 5);

• отчет о целевом использовании полученных средств (форма № 6);

• пояснительную записку;

• аудиторское заключение.

К отчетности прилагается дополнительная информация, раскрывающая отдельные стороны финансово-хозяйственной деятельности организации и состоящая из отдельных справок:

• перечень организаций-дебиторов;

• перечень организаций-кредиторов;

• сведения о счетах в иностранной валюте в банках или иных кредитных учреждениях, действующих на территории Российской Федерации и за рубежом;

• сведения о рублевых счетах в банках и иных кредитных учреждениях, действующих на территории Российской Федерации.

Следует отметить, что новые подходы к формированию финансовой отчетности выражаются в отказе от типовых форм бухгалтерской отчетности, т. е. от одинакового набора показателей о работе организации независимо от вида деятельности, масштаба производства, организационно-правовой формы и т. д. Как показала практика, типовые формы являлись для одних организаций избыточными по ряду показателей, а для других – недостаточными. В связи с этим возможны три варианта формирования финансовой отчетности с условными названиями: упрощенный, стандартный и множественный.

Упрощенный вариант предназначен для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций. В данном случае в состав годовой финансовой отчетности не включается ряд форм: отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5). По некоммерческим организациям рекомендуется дополнительно включить в состав годовой отчетности отчет о целевом использовании полученных средств (форма № 6).

Стандартный вариант предназначается для организаций, работающих на коммерческой основе и относящихся к группе средних и крупных организаций. Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в соответствии с Приказом № 67н, если показатели, приведенные в этих образцах форм, позволяют соблюдать изложенные в ПБУ 4/99 общие требования к отчетности, а также требования, касающиеся раскрытия информации, которые содержатся в положениях по бухгалтерскому учету.

Множественный вариант предназначается для коммерческих организаций, относящихся к группе крупнейших предприятий, и крупных организаций, имеющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую финансовую отчетность, значительно возрастает по ряду причин. Так, целесообразно вместо одной формы № 5 «Приложение к бухгалтерскому балансу» представлять показатели отдельных ее разделов в виде самостоятельных форм финансовой отчетности, либо раздел, характеризующий величину произведенных организацией расходов, включить в виде приложения к форме № 2 «Отчет о прибылях и убытках».

Кроме того, с позиции формирования бухгалтерской финансовой отчетности возможен и четвертый вариант для отдельной категории организаций – акционерных обществ, чьи ценные бумаги имеют обращение на фондовой бирже. Данные организации, помимо формирования официальной бухгалтерской финансовой отчетности по установленным требованиям, составляют отчетность, учитывая также требования МСФО, и представляют ее организатору торговли на рынке ценных бумаг, инвестору и другим заинтересованным лицам по их требованию.

Кроме того, бухгалтерская отчетность по периодичности составления подразделяется следующим образом:

• промежуточная бухгалтерская отчетность;

• месячная отчетность, составляемую для определенного вида организаций;

• квартальная отчетность;

• годовая бухгалтерская отчетность.

По степени обобщения отчетных данных различают бухгалтерские отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основании первичных отчетов).

Приведенный перечень форм отчетности организация может использовать как основу при разработке ею самостоятельно форм бухгалтерской отчетности. Важно, чтобы при этом она соблюдала общие требования, предъявляемые действующими нормативными актами к данной отчетности. Перечень таких требований включает прежде всего полноту, существенность, нейтральность, сравнимость, сопоставимость и т. п.

Состав бухгалтерской отчетности бюджетных организаций устанавливается Минфином России.

Отчетность дает представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы – насколько устойчива организация, является ли стратегически выгодным вкладывать в нее средства и иметь партнерские отношения;

• финансовые результаты – прибыльно или убыточно работает организация;

• изменения в капитале собственников – изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка;

• ликвидность организации – наличие у нее свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами.

Консолидированная бухгалтерская финансовая отчетность

Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Под консолидированной финансовой отчетностью подразумевается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения рассматриваемых в целях составления данной отчетности как единого хозяйствующего субъекта в соответствии с МСФО организации, других организаций, иностранных организаций.

Необходимость консолидации определяется экономической целесообразностью. Предприниматели нередко предпочитают вместо одной крупной фирмы (холдинга) создавать несколько более мелких коммерческих организаций, юридически полностью самостоятельных. Благодаря этому может быть получена определенная экономия на налоговых платежах ввиду дробления и ограничения юридической ответственности по обязательствам. Кроме того, значительно снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых сфер приложения капитала.

Консолидированная отчетность составляется за каждый отчетный год в сроки, установленные в учредительных документах, но не позднее 240 дней после окончания отчетного года.

Нормативными правовыми актами или учредительными документами может предусматриваться требование о составлении промежуточной финансовой отчетности за 3 месяца, полугодие, 9 месяцев, иные периоды нарастающим итогом с начала отчетного года. Промежуточная финансовая отчетность должна быть представлена не позднее 90 дней после окончания соответствующего отчетного периода.

Годовая консолидированная бухгалтерская отчетность представляется участникам организации, в том числе акционерам, а также:

1) организациями, за исключением кредитных организаций, – в уполномоченный федеральный орган исполнительной власти;

2) кредитными организациями – в Центральный банк РФ.

Промежуточная консолидированная бухгалтерская отчетность представляется участникам организации, в том числе акционерам, если такое представление предусмотрено ее учредительными документами.

Годовая консолидированная финансовая отчетность, составленная в соответствии с Федеральным законом, подлежит ежегодной обязательной проверке аудиторской организацией. Аудиторское заключение, подтверждающее достоверность консолидированной финансовой отчетности, представляется вместе с консолидированной финансовой отчетностью.

Организация должна публиковать годовую консолидированную бухгалтерскую отчетность. Консолидированная бухгалтерская отчетность считается опубликованной, если она размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных заинтересованным в ней лицам. Годовая консолидированная финансовая отчетность должна публиковаться головным обществом не позднее 1 сентября года, следующего за отчетным.

Публикация промежуточной консолидированной финансовой отчетности осуществляется в случаях принятия данного решения в учредительных документах, в которых устанавливается и порядок ее публикации.

Контроль за представлением консолидированной финансовой отчетности осуществляет федеральный орган исполнительной власти по рынку ценных бумаг.

Характеристика типовых форм бухгалтерской финансовой отчетности

При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/98 «Учетная политика организации».

Бухгалтерский баланс (форма № 1) в структуре отчетности организации является наиболее важным. Баланс состоит из двух частей: актива и пассива, итоговые значения которых должны быть равны между собой. В активе баланса отражаются дебетовые, а в пассиве – кредитовые сальдо синтетических счетов. Остатки, сформированные на счетах на конец отчетного периода, вносятся в форму № 1 из Главной книги.

При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов суммируют в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов. В случае, если организация ведет учет по мемориально-ордерной форме, запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров. При использовании в организациях компьютерных бухгалтерских программ данные в Главную книгу заносятся из регистров, которые формирует машина в зависимости от использования той или иной программы.

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному.

Принципы формирования оценки отдельных статей бухгалтерского баланса предусматривают следующие подходы:

• имущество, приобретенное за плату, оценивается в сумме фактических затрат на приобретение;

• безвозмездно полученное имущество отражается в балансе по рыночной стоимости на дату принятия к учету, подтвержденной документально или экспертным путем;

• имущество, изготовленное самой организацией, принимается на баланс в сумме затрат на его изготовление;

• начисление амортизации по основным средствам и нематериальным активам производится независимо от результатов финансово-хозяйственной деятельности организации;

• стоимость основных средств и нематериальных активов показывается в оценке по реальной (остаточной) стоимости, т. е. в нетто-оценке;

• применение иных методов оценки имущества и обязательств допускается в случаях, не противоречащих действующему законодательству и нормативным актам.

Бухгалтерский баланс отражает состав имущества организации (актив баланса) и источники формирования этого имущества (пассив) на конкретную дату. Актив баланса состоит из двух разделов: «Внеоборотные активы» и «Оборотные активы»; пассив баланса – из трех разделов: «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним составил не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Отчет о прибылях и убытках (форма № 2) в отличие от баланса, представляющего собой «моментальную фотографию» имущества организации и источников его формирования, предназначен для характеристики финансовых результатов деятельности. В нем отражаются доходы и расходы организации с подразделением их на следующие группы:

• доходы и расходы по обычным видам деятельности – содержат показатели объемов продаж продукции (выручку от реализации), себестоимость проданной продукции (работ, услуг), валовую прибыль, величину коммерческих и управленческих расходов, прибыль (убыток) от продаж;

• прочие доходы и расходы – статьи которых отражают проценты к получению и уплате, доходы от участия в других организациях, а также прочие доходы и расходы (виды доходов и расходов, которые не относятся к расходам по обычным видам деятельности).

Также в этой форме отражаются:

• прибыль до налогообложения;

• отложенные налоговые активы;

• отложенные налоговые обязательства;

• текущий налог на прибыль;

• чистая прибыль организации.

Показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Признание показателя существенным напрямую зависит от оценки показателя, его характера и конкретных обстоятельств, оказавших в конечном итоге влияние на его возникновение. Тем самым признается, что организация вправе принять и другой критерий, отличный от уровня не менее 5%.

В то же время такие расходы, как прочие, могут не раскрываться в отчете о прибылях и убытках (форма № 2) по отношению к соответствующим доходам. Основанием для принятия организацией такого решения, зафиксированного в ее учетной политике, может стать:

• отсутствие признаков существенности по таким расходам при определении финансового положения;

• отсутствие в действующих нормативных документах жесткой регламентации отражения в отчетности указанных расходов.

Организации малого бизнеса, не перешедшие на упрощенную систему налогообложения учета и отчетности и на которые не распространяется проведение обязательного аудита, могут не приводить расшифровку по отдельным показателям, приведенным в бухгалтерском балансе и отчете о прибылях и убытках.

Отчет об изменениях капитала (форма № 3) содержит показатели о состоянии и движении собственного капитала организации, целевых финансирования и поступлений, резервов предстоящих расходов и платежей и оценочных резервов. Движение каждого вида капитала или резервов построено по принципу следующего балансового уравнения:

ОСн + По – Ио = ОСк,

где ОСн – остаток средств различных видов капитала, резервов и фондов на начало отчетного периода;

По – увеличение капитала (поступило в отчетном году);

Ио – уменьшение капитала (израсходовано в отчетном году);

ОСк – остаток средств различных видов капитала, резервов и фондов на конец отчетного периода.

Отчет о движении денежных средств (форма № 4) отражает показатели движения денежных средств – денежные потоки.

Денежные потоки складываются из движения денежных средств в связи с различными хозяйственными операциями. Основные каналы притоков и оттоков денежных средств показаны на рисунке

Циркуляция денежных потоков в организации

На рисунке стрелки, направленные внутрь, показывают притоки денежных средств, наружу – оттоки.

Денежные потоки организация планирует исходя из объемов предстоящих продаж продукции и наличия платежеспособного рыночного спроса. При этом составляется план доходов и расходов на год, квартал, с разбивкой по месяцам, а для оперативного управления – по декадам. Если прогнозируется положительный остаток денежных средств на протяжении длительного отрезка времени, то следует рассмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда требуется спланировать источники привлечения заемных средств.

Указанные на рисунке каналы притоков и оттоков включают движение денежных средств и в наличной, и в безналичной форме.

Поступление денежных средств за реализованную продукцию в момент реализации или через установленный срок является основным каналом притоков денег. Другими источниками поступления денежных средств являются эмиссия, продажа ценных бумаг и привлечение кредитных ресурсов банка.

Основными направлениями, по которым происходит отток денежных средств в организации, являются: выплата заработной платы работникам; перечисление сумм в погашение кредитной задолженности, задолженности по налоговым платежам и расчетам с поставщиками и подрядчиками.

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

При раскрытии организацией в Приложении к бухгалтерскому балансу (форма № 5)информациио принадлежащих ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др.

Приложение (форма № 5) включает следующие разделы:

• нематериальные активы;

• основные средства;

• доходные вложения в материальные ценности;

• расходы на НИОКР;

• расходы на освоение природных ресурсов;

• финансовые вложения;

• дебиторская и кредиторская задолженность;

• расходы по обычным видам деятельности (по элементам затрат);

• обеспечения;

• государственная помощь.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6).

Отчет о целевом использовании полученных средств (форма № 6). Эта форма предназначена для отчетности некоммерческих организаций по расходованию средств, поступающих в счет целевого финансирования для обеспечения выполнения задач, поставленных перед такими организациями.

В пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли, т. е. раскрыть соответствующую информацию, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении.

После составления и представления бухгалтерской финансовой отчетности проводится отчетное собрание организации по итогам прошедшего года с участием всех акционеров и собственников Данное собрание утверждает бухгалтерскую финансовую отчетность, результаты финансово-хозяйственной деятельности организации и определяет конкретные меры, необходимые в целях дальнейшего развития организации.

В случае образования положительного финансового результата собрание акционеров и собственников организации решает, в какой пропорции и в какой последовательности использовать полученную прибыль. Прибыль может быть направлена:

• на выплату дивидендов или процентов владельцам организации;

• на формирование резервов предстоящих расходов и платежей;

• на осуществление инвестиционных вложений, реальных и финансовых;

• на создание резервного фонда;

• на покрытие убытков от предыдущей хозяйственной деятельности организации;

• на оказание спонсорской и благотворительной помощи другим организациям и разным физическим лицам;

• на формирование фонда накопления и потребления.

Годовая бухгалтерская финансовая отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др. Они могут знакомиться с годовой бухгалтерской финансовой отчетностью организации и получать ее копии с возмещением расходов на копирование.

Суммы возмещения расходов на копирование и пересылку финансовой отчетности, поступающие от заинтересованных пользователей, отражаются на счете 91 «Прочие доходы и расходы».

В связи с тем, что пользователи принимают решения постоянно, им может требоваться информация, раскрывающая последствия событий, происходящих в течение года и оказывающих значительное влияние на финансовое положение организации. Для удовлетворения подобных запросов пользователей служит промежуточная отчетность. В соответствии с МСФО предназначение промежуточной бухгалтерской финансовой отчетности состоит в уточнении и обновлении информации последней годовой отчетности относительно изменений в способности организации создавать прибыли, генерировать денежные средства и т. п.

Промежуточная отчетность представляет отчетность, составленную за более короткий временной период, чем отчетный год. В качестве такого периода может выступать квартал, полугодие, 9 месяцев.

В соответствие с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организации должны составлять и представлять в соответствующие государственные органы бухгалтерскую отчетность за квартал, полугодие, 9 месяцев и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Формы бухгалтерской отчетности, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ. Так, по результатам квартала составляются две основные формы отчетности – бухгалтерский баланс и отчет о прибылях и убытках, по итогам года составляется отчетность по нескольким типовым формам.

Кроме того, на основании данных бухгалтерской отчетности организации составляют отчеты по формам и инструкциям, утвержденным федеральным органом статистики. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, подписанной бухгалтерской отчетности.

В соответствии с ПБУ 7/98 «События после отчетной даты» установлен порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты.

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за каждый год. Так, событием после отчетной даты признается объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

К событиям после отчетной даты также относятся: события, подтверждающие существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность; события, свидетельствующие о возникновении после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность.

При составлении бухгалтерской отчетности организация оценивает последствия событий после отчетной даты в денежном выражении, для оценки которых делается соответствующий расчет и обеспечивается подтверждение такого расчета.

Развитие новых форм организации бизнеса в современных условиях обусловило необходимость введения в систему регулирования бухгалтерского учета и отчетности правил публикации последней. Значение этой процедуры состоит в том, чтобы обеспечить доступность отчетных данных открытых акционерных обществ всем заинтересованным пользователям. Публикация отчетности важна не столько как возможность осуществления контрольной функции со стороны кредиторов и инвесторов, а как один из важнейших способов поддержания рынка ценных бумаг общества и привлечения дополнительных источников финансирования.

В соответствии с Федеральным законом «О бухгалтерском учете» организации, являющиеся по организационно-правовой форме открытыми акционерными обществами, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Публикация бухгалтерской финансовой отчетности вызвана в первую очередь тем обстоятельством, что в условиях рынка получение и пользование информацией носят конфиденциальный характер и с этих позиций освещение в средствах массовой информации в законодательном порядке данных финансовой отчетности имеет важное значение для субъектов рыночного хозяйствования. Благодаря данному процессу участники рыночных отношений получили возможность изучать, анализировать и отслеживать развитие своих взаимоотношений с потенциальными контрагентами.

Расходы, связанные с публикацией финансовой отчетности, включаются в себестоимость продукции в качестве затрат, связанных с управлением производственно-хозяйственной деятельностью по счету 26 «Общехозяйственные расходы».

Разграничь работу на введение и основную часть. В введении у тебя должны быть цель и задачи!!! В конце работы заключение на основе цели и задач, список литературы, а так же к работе должны быть приложены формы отчетности!!!!

(zip - application/zip)

(zip - application/zip)