ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА И АУДИТА

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский учёт»

Тема: «Бухгалтерский учёт основных средств»

Выполнила студентка 1 курса

ф-т «Учёт и аудит», заочного отделения

группы Уазу-15

№ зачётки книжки 15/132007

Е.И. Ултургашева

Научный руководитель

В.Ю. Задорожнюк

Донецк 2016

Содержание

Реферат

Введение

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА

1.1 Этапы развития бухгалтерского учёта

1.2 Предмет и объекты бухгалтерского учёта

1.3 Метод бухгалтерского учёта. Элементы метода бухгалтерского учёта

1.4 Нормативно-правовое регулирование бухгалтерского учёта и финансовой отчётности в Украине

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ

2.1 Цель, условия и предпосылки организации бухгалтерского учёта

2.2 Формы организации бухгалтерского учёта

2.3 Организационные формы бухгалтерии

2.4 Задачи бухгалтерии и обязанности работников учёта

2.5 Учётная политика предприятия

2.6 Формы ведения бухгалтерского учёта на предприятии

3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ

3.1 Суть и содержание основных средств как объекта бухгалтерского учёта

3.2 Организация первичного учёта основных средств

3.3 Организация аналитического учёта основных средств

3.4 Синтетический учёт основных средств

3.5 Порядок обобщения данных бухгалтерского учёта

3.6 Порядок составления и предоставления Баланса и других форм финансовой отчетности

4.ОТРАЖЕНИЯ ПРАКТИКИ ВЕДЕНИЯ УЧЁТА И СОСТАВЛЕНИЕ БАЛАНСА ПРЕДПРИЯТИЯ

Вывод

Список использованной литературы

Приложения

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА

1.1 Этапы развития бухгалтерского учёта

Развитие учета — это развитие бухгалтерской мысли. Есть бухгалтеры, убежденные в том, что в нашем деле практика — все, теория — ничто, «выдумывают от нечего делать». Но если все-таки что-то делать, надо знать, что делать, зачем делать и как делать. На эти вопросы ответ может быть дан только человеческой мыслью, и на разных этапах бухгалтеры отвечали на них по-разному[1, 8].

Суть эволюции бухгалтерской мысли мы можем представить как последовательное восхождение от конкретного ко все более абстрактному пониманию хозяйства, что позволяет более эффективно управлять им. Отсюда вытекает очень важный вывод.

Занимаясь теорией бухгалтерского учета, мы должны представлять его как развивающуюся идею совершенствования процесс со управления хозяйственной деятельностью.

В соответствии с западной классификацией бухгалтерский учет в своем развитии прошел пять этапов [2, 3].

1 этап - торговый.Данный этап занял в своем

историческом развитии почти шесть веков и характеризуется появлением двойной

записи, хронологических и систематических записей в учете, баланса, Главной

книги, методов контроля и привел к созданию национальных торговых систем. Для

XVI в. характерен операционный учет, то есть выявление результатов по каждой

операции. С XVII в. появилась система учета, при которой затраты и выпуск

соизмерялись на едином счете хозяйственных операций, получившем название

«Различные товары». В конце торговой стадии развития бухгалтерии появилась

система учета, основанная на использовании счета «Производство», а также счетов

«Покупки» и «Продажи». При этом общие затраты предприятия, связанные со

снабжением, производством и реализацией, относили без распределения на счет

«Прибыли и убытки». Данные об уже закупленных товарах записывали в дебет

счета, а о проданных - в кредит счета

«Производство».

2 этап - предпринимательский.На данной стадии развития учета возникла потребность в определении себестоимости продукции, что вызвало в конце Х1Х-началс XX в. интеграцию промышленного и финансового учета. Поэтому предпринимательский этап характеризуется появлением промышленной бухгалтерии, определяющей себестоимость отдельных видов продукции, методов распределения накладных расходов, десятичной системы классификации счетов. Вершиной явилось создание планов счетов предприятий.

3 этап - организационный.На этом этапе в бухгалтерии органически используется система плановых показателей, характеризующая как общие результаты работы предприятия, так и деятельность центров ответственности. Бухгалтерия, аккумулирующая плановые показатели, получила наименование бюджетной и представляла информацию, характеризующую баланс, прибыли и убытки, самофинансирование, снабжение, производство, реализацию, деятельность центров ответственности. Бухгалтерия интегрировала функции учета и планирования, и в ее недрах родилась новая специальность « управленческий контроль» [2, 4].

4 этап - оптимизационный.Данный этап характеризуется тем, что бухгалтерия наряду с решением тактических задач стала решать стратегические задачи управления на основе использования в учете ЭВМ и четкого подразделения затрат на переменные, пропорциональные объему производства, и постоянные или структурные, независимые от объема производства, что является основой использования в учете метода «директ-костинг». На этом этапе межправительственные и профессиональные бухгалтерские организации провели анализ национальных и региональных учетных систем и приступили к созданию между народной системы бухгалтерского учета.

5 этап - стратегический. На данном этапе завершилось в целом создание международной системы бухгалтерского учета и появилось понятие стратегической бухгалтерии, обеспечивающей принятие стратегических решений и их анализ по данным стратегического планирования и учета.

В приложении 1 приведены основные этапы развития бухгалтерского учета на фоне эволюции человеческого знания [2, 5].

1.2 Предмет и объекты бухгалтерского учёта

Основным звеном производства является предприятие. Бухгалтерский учёт служит средством наблюдения и контроля за хозяйственной деятельностью.

Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации.

Можно также сказать, что предметом бухгалтерского учета является имущество организации, его движение в различных сферах в процессе деятельности, а также результат этой деятельности.

И так, предметом бухгалтерского учёта является вся хозяйственная деятельность предприятия складывающаяся из отдельных хозяйственных операций.

Предмет бухгалтерского учёта охватывает весь процесс восстановления производства, распределения, оборота и потребления. Для понимания предмета бухгалтерского учёта необходимо познакомится с его объектами.

Объектами бухгалтерского учёта являются:

1. Объекты обеспечивающие хозяйственную деятельность (хозяйственные средства и источники их формирования).

2. Объекты составляющие хозяйственную деятельность (хозяйственные процессы и их результаты).

В соответствии с Национальными стандартами бухгалтерского учёта в Украине хозяйственные средства предприятия группируются по трём признакам:

1. Необоротные активы - все активы, не являющиеся оборотными, срок использования которых, более 1 года или операционного цикла[3]. К ним относятся:

А) Основные средства, включают ту часть имущества, к которой относятся здания, машины, сооружения, оборудование, транспортные средства, инвентарь.

Основные средства в хозяйственном обороте подразделяются на:

- производственные основные фонды – производственные здания, машины, сооружения, транспорт, т. е. такие фонды, которые участвуют в процессе производства;

- непроизводственные основные фонды – основные средства, активно влияющие на процесс производства, но не принимающие прямого участия в производстве продукции.

Б) Нематериальные активы - это долгосрочные вложения, не являющиеся вещественными ценностями, но имеющие стоимостную оценку и приносящие доход (право собственности)[3].

В) Финансовые долгосрочные инвестиции - это затраты на создание или увеличение размеров, приобретение необоротных активов длительного пользования, не предназначенных для продажи[3].

Г) Капитальные инвестиции – это расходы на приобретение, создание, реконструкцию, модернизацию и другое улучшение необоротных активов[3].

Д) Отсроченные налоговые активы. Возникают по налогу на прибыль, когда налог на прибыль определённый в соответствии с учётной политикой предприятия меньше налога на прибыль определённого по налоговому законодательству.

Е) Долгосрочная дебиторская задолжность. Возникает по финансовой аренде и по долгосрочным векселям полученым.

Ё) Гудвилл – продажа комплекса (разница между балансовой стоимостью предприятия и его справедливой стоимостью).

2. Оборотные активы - деньги и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса[3]. К ним относятся:

А) Запасы, к ним относятся:

- производственные запасы (материалы, топливо, запасные части, семена и корма). Они используются в процессе производства одноразово и полностью потребляются на протяжении одного производственного цикла, поэтому вся их стоимость сразу же переносится на себестоимость готовой продукцию[5, 17];

- животные на выращивании и откорме;

- малоценные и быстоизнашивающиеся предметы сроком эксплуатации до 1 года;

- незавершённое производство – предметы, находящиеся в незавершенном производственном процессе[5, 17];

- готовая продукция - изготовлена на предприятии, в учреждении,

предназначена для продажи и соответствует техническим и качественным

характеристикам, предусмотренным договором или другим

нормативно-правовым актом[4]

- товары – продукты труда, изготовленные или приобретённые и предназначенные для продажи[5, 17].

Б) Денежные средства и их эквиваленты (в национальной валюте, в иностранной валюте) -это сумма денег в кассе, на расчетных, валютных и иных счетах в банках[6, 18].

В) Средства в расчётах (дебиторская задолженность) – задолженность различных предприятий и физических лиц перед нашим предприятием. К ней относится:

- дебиторская задолженность за товары, работы, услуги по краткосрочным векселям полученным

- по расчётам: с подотчётными лицами по авансам перечисленным, по возмещению материального ущерба с участников и с прочих дебиторов

Г) Краткосрочные финансовые инвестиции - это вложения организации в акции и облигации, займы сроком менее одного года для извлечения доходов в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Д) Прочие оборотные активы

3. Необоротные активы содержащиеся для продажи

В соответствии с Национальными стандартами бухгалтерского учёта в Украине источниками хозяйственных средств группируют по четырём признакам:

1. Собственные источники (собственный капитал) часть в активах предприятия, которая остается после вычета его обязательств[3]. К нему относится:

А) Уставный капитал (складочный) – это вклады учредителей, выраженные в денежной форме, в имущество организации при ее создании для обеспечения деятельности. Размер и виды вкладов в уставный капитал оговариваются в учредительных документах[3].

Б) Паевой капитал – это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности[3].

В) Капитал в дооценках

Г) Дополнительный капитал (эмиссионный доход, стоимость безвозвратно полученные необоротные активы) - это кредиты и займы, срок погашения которых наступает не ранее чем через год. Кредиты – заемные средства, полученные от банков и других кредитных организаций для финансирования капитальных вложений в основные средства, передовые технологии и т.д. Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер[5, 20].

Д) Резервный капитал - формируется за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, для пополнения основного капитала, для выплаты дополнительных дивидендов[5, 20].

Е) Неоплаченный капитал – это сумма задолженности по взносам в уставной капитал.

Ё) Изъятый капитал – выкупленные акции, изъятые вклады и паи, другой изъятый капитал[5, 21].

Ж)Нераспределённая прибыль (непокрытые убытки) – часть прибыли организации, оставшаяся в ее распоряжении после обязательных выплат налогов, выплат собственникам, создания резервов.

2. Обеспечение предстоящих расходов и платежей – суммы, зарезервированные в установленном порядке с целью равномерного включения расходов и платежей к расходам или обороту, т. е. суммы предстоящей оплаты отпусков работающих[5, 21]. К ним относятся:

- обеспечение оплаты отпусков;

- дополнительное пенсионное обеспечение;

- обеспечение гарантийных обязательств;

- Обеспечение прочих расходов и платежей.

3. Целевое финансирование и целевые поступления – это средства выделенные из бюджета или собственных средств на выполнение целевых мероприятий (на подготовку кадров, покупку оборудования, оздоровление сотрудников).

4. Обязательства (заёмный капитал) - задолженность предприятия, которая возникла вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды[3]. Они бывают:

А) Долгосрочные - это кредиты и займы, срок погашения которых наступает не ранее чем через год. Кредиты – заемные средства, полученные от банков и других кредитных организаций для финансирования капитальных вложений в основные средства, передовые технологии и т.д. Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер[6, 20].

Б) Текущие - это кредиты и займы и краткосрочная задолженность, срок погашения которых не превышает одного года[6, 20].

5. Доходы будущих периодов - это доходы, полученные авансом в отчетном периоде, но погашение задолженности по ним ожидается в следующих отчетных периодах, например, полученная арендная плата за полгода вперед[6, 20].

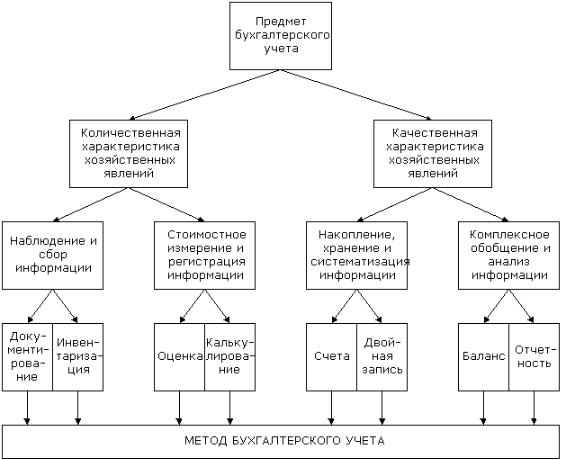

1.3 Метод бухгалтерского учёта. Элементы метода бухгалтерского учёта.

Диалектический метод является одним из основных методов познания во многих отраслях знаний, в том числе экономических. Он служит основой научного мировоззрения во всех областях экономической науки.

На его основе разработаны совокупность приемов и способов ведения бухгалтерского учета, использование которых позволяет регистрировать и обобщать отдельные факты хозяйственной жизни.

Наряду с основополагающими методами, в бухгалтерском учете есть свои специфические приемы и способы, обусловленные его особенностями. В связи с тем, что в учетном процессе различают последовательные этапы, состоящие из первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения, то каждому из этих этапов присущи свои задачи.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета.

Элементы метода бухгалтерского учёта:

1. Документация - это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета[6, 21]. Документацию на предприятия можно проверить такими способами: визуальными, арфографичными, по существу. Так же существуют следующие этапы обработки документации: таксировка, группировка, котировка, погашение документа, разноска данных в журналы, подшивка в папки для текущего хранения и передачи в архив.

2. Инвентаризация - проверки наличия имущества, обязательств и состояния расчетов и сопоставления фактических данных с учетными данными. Таким образом, инвентаризация является продолжением документации[6, 22]. Инвентаризация позволяет через проверку в «натуре» материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. С помощью инвентаризации организуется более четкий контроль за наличием и движением активов и обязательств организации, работой материально-ответственных лиц.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

3. Счета (бухгалтерские) – предназначенные для учёта наличия и движения хозяйственных средств и их источников[5, 23]. Использование счетов объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета, счета же позволяют получать обобщенные их характеристики. На каждый вид имущества и обязательств открывается отдельный счет.

4. Двойная запись – это принцип тождественного отражения хозяйственных операций на счетах, обуславливающий равенство оборотов по дебету и кредиту корреспондирующих счетов[5, 24].(Приложение 2)

Рис. 1.3.1. Требования к двойной записи

Счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтерского учета, затрагиваемых хозяйственной операцией, то есть это элементы, связанные с группировкой объектов бухгалтерского учета.

5. Калькуляция - это расчет затрат по видам продукции и на ее единицу, связанных с производством и реализацией по предприятию в целом и по структурным подразделениям [6, 23]. Себестоимость продукции определяется на всех предприятиях на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в ее себестоимость.

Оценка и калькуляция – это приемы, связанные с организацией бухгалтерского измерения.

6. Оценка – это отражение объектов бухгалтерского учёта в едином денежном измерители с целью обобщения их в целом по предприятию [5, 25]. В результате применения оценки формируется информация о таких важнейших экономических показателях, как себестоимость, прибыль, рентабельность, которая может быть получена только в системе бухгалтерского учета или по его данным. Оценка представляет собой способ выражения в денежном измерителе имущества организации и источников их формирования.

7. Баланс - это способ обобщенного отражения и группировки имущества и его источников в денежной оценке на определенную дату по конкретной организации [6, 24]. Баланс характеризуется равенством общей суммы активов и пассивов. Это равенство сохраняется постоянно. Результаты хозяйственной деятельности содержатся в отчетности организации.

7. Отчётность – это система взаимосвязанных и взаимно обусловленных показателей, отражающих финансово-хозяйственную деятельность предприятия за определённый период [5, 26]. Отчетностьявляется завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Бухгалтерский баланс и отчетность являются способом итогового обобщения текущей учетной информации.

Метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и экономически обобщать полученные данные.

Посредствам метода бухгалтерского учета рассчитываются затраты, производимые при осуществлении тех или иных процессов, данные о которых необходимы для контроля за рациональным использованием материальных, трудовых и финансовых ресурсов.

Таким образом, метод бухгалтерского учета есть система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение, экономическое обобщение и подсчет в денежном измерении объектов бухгалтерского учета.

Рассмотренные элементы метода бухгалтерского учета и их связь с предметом бухгалтерского учета показана на приведенной ниже схеме

(рис. 1.3.2).

Рис. 1.3.2. Взаимосвязь метода и предмета бухгалтерского учёта

1.4 Нормативно-правовое регулирование бухгалтерского учёта и финансовой отчётности в Украине

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ

2.1 Цель, условия и предпосылки организации бухгалтерского учёта

2.3 Организационные формы бухгалтерии

Бухгалтерский учет на предприятии ведется непрерывно со дня регистрации предприятия до его ликвидации. Успешное ведение бухгалтерского учета на предприятии большой степени зависит от удачно выбранной формы учета и надлежащей организации работы бухгалтерии как структурного подразделения предприятия. Организационная форма построения учета на предприятии определяется его особенностями, территориальным размещением его структурных подразделений, системой управления, степенью самостоятельности структурных подразделений, действующей системой контроля и отчетности.

Ответственность за организацию бухгалтерского учета на предприятиях и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранность обработанных документов, регистров и отчетности полагается по закону на руководителя (собственника) предприятия. Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации. Руководитель предприятия в зависимости от размеров предприятия, его организационной структуры, системы управления, объемов работы может:

• создать бухгалтерскую службу во главе с главным бухгалтером.

• ввести в штат предприятия должность бухгалтера.

• пользоваться услугами специалиста по бухгалтерскому учету, зарегистрированного в качестве предпринимателя, занимающегося предпринимательской деятельностью без образования юридического лица.

• вести бухгалтерский учет на договорных основах с централизованной бухгалтерией или аудиторской фирмой.

• вести бухгалтерский учет и составлять отчетность лично, если предприятие не обязано публиковать свою отчетность.

Бухгалтерия как структурное подразделение предприятия - составная администрации тесно взаимосвязана со всеми производственными подразделениями и службами предприятия. Взаимоотношения бухгалтерии с оперативно обособленными подразделениями предприятия заключаются в том, что первый получает от них необходимую для учета и контроля документации и, в свою очередь, обеспечивает их экономической информацией о результатах их работы. Характер этих взаимоотношений определяет организацию бухгалтерского учета, которая может быть централизованной или децентрализованной.

Применение централизованной организации бухгалтерского учета зависит от конкретных условий работы отдельных предприятий или объединений, степени их оперативной самостоятельности и организационно-территориальной обособленности.

Централизованная организация бухгалтерского учета предусматривает создание на предприятии единого учетного центра, который осуществляет весь учетный процесс - центральной бухгалтерии. При этом документирования осуществленных операций проводится в соответствующих хозяйственных подразделениях в установленные графиком документооборота сроки, эти документы поступают в центральную бухгалтерию, где после тщательной проверки и обработки становятся основанием для ведения синтетического и аналитического учета. Центральная бухгалтерия конце отчетного периода по данным синтетического и аналитического учета составляет баланс и другие формы финансовой и статистической отчетности.

Такая организация бухгалтерского учета получила распространение на сравнительно небольших предприятиях с компактным размещением подразделений. Она имеет ряд преимуществ и недостатков.

К преимуществам можно отнести, в частности, то, что эффективно используются профессиональный потенциал учетного персонала, вычислительная техника в условиях АРМ, обеспечивается своевременность и качественное составление отчетности.

Среди существенных недостатков - оторванность контроля по месту осуществления документирования операций, недостаточность информационного обеспечения руководителей среднего звена (начальников цехов, служб, подразделений) при принятии соответствующих решений или осуществления текущего контроля деятельности структурного подразделения.

На крупных предприятиях со значительным количеством подразделений, а также в случаях, когда отдельные цеха, участка или подразделения размещены на значительном удалении от головного предприятия, учетный процесс строится по принципам его частичной централизации. На таких предприятиях учетный процесс осуществляется как централизованной бухгалтерией, так и учетной персоналом структурных подразделений. На уровне структурного подразделения осуществляются документальное оформление проведенных операций, обработка и группировки первичных документов относительно движения запасов, расчетов по оплате труда и т.д.

Сгруппированы и сводные данные в форме отчетов в установленные сроки поступают в центральную бухгалтерию, где тщательно проверяются и отражаются в системе синтетического и аналитического учета.

Следовательно, частичная централизация учета значительной степени устраняет недостатки присущи его полной централизации. Эта организация учета распространена на промышленных, сельскохозяйственных предприятиях, в строительных организациях, на транспорте и др. Однако при такой организации учета существенно увеличивается численность учетного персонала, усложняется процесс своевременного представления отчетности.

На предприятиях с территориально и организационно обособленными подразделениями (филиалы, представительства, отделения и др.) применяют децентрализованный учет, при котором все работы выполняет учетную аппарат этих подразделений. Такое организационное построение учета предусмотрено действующим Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине", который отмечает, что предприятие самостоятельно может выделять на отдельный баланс филиалы, представительства, отделения и другие обособленные подразделения, обязаны вести бухгалтерский учет с последующим включением их показателей в финансовой отчетности предприятия.

При такой организации учета в структурных подразделениях оформляют первичные документы, обрабатывают их, ведут синтетический и аналитический учет хозяйственных операций в системе счетов, составляют баланс и другие формы финансовой и статистической отчетности. Отчетность подается как в бухгалтерию головного предприятия (объединения, ассоциации, холдинга, концерна и т.п. ) так и по требованию местных финансовых и статистических органов.

Функции бухгалтерии головного предприятия за децентрализованного учета ограничиваются проверкой и сведением показателей отчетности этих подразделений.

В таких условиях главным преимуществом децентрализованного учета является приближение учетных работников к месту осуществления хозяйственных операций с целью контроля за ними и обеспечение использования учетной информации для оперативного управления подразделениями. Однако при такой организации учета растут расходы на содержание учетного аппарата, ослабляется текущий контроль бухгалтерии головного предприятия за работой на местах.

Указанные недостатки централизованной и децентрализованной организации учета успешно преодолевают с помощью комплексной автоматизации учетно-аналитических работ, организации на предприятиях АРМ бухгалтера на основе современных ЭВМ и компьютерных технологий, а также широкого внедрения и развития службы внутреннего аудита.

Особое место принадлежит одной из организационных форм построения учета - централизованных бухгалтериях. Главная их особенность состоит в том, что они обслуживают не одно предприятие или учреждение, а целую группу однородных организаций определенного направления. Наибольшее распространение получили централизованные бухгалтерии по обслуживанию бюджетных учреждений, школ, дошкольных учреждений, больниц, отдельных предприятий и организаций.

При такой организации учета непосредственно в учреждениях и организациях создают учетно-контрольные группы, которые занимаются документированием хозяйственных операций и проверкой документов. Все остальные учетные работы и составления отчетности осуществляет централизованная бухгалтерия. Функции централизованных бухгалтерий последнее время выполняются на договорных началах малыми предприятиями, специализирующимися на учетных бухгалтерских услугах или аудиторскими фирмами. На такое аудиторское обслуживание охотно идут малые предприятия.

Малые предприятия организуют свой бухгалтерский учет по упрощенной форме, которая имеет определенные особенности составления и представления отчетности. В зависимости от объема учетной информации и работы на таком предприятии может создаваться учетная служба или эту работу поручают специалисту по соглашению. Если объем учетных работ незначителен, их может выполнять сам владелец предприятия.

Граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учет доходов и расходов в порядке, предусмотренном налоговым законодательством Украины.

Важной предпосылкой рациональной организации учета на предприятии является правильный выбор формы организации, которая предусмотрена Законом, а также установления такой структуры аппарата бухгалтерии, которая бы наиболее соответствовала конкретным условиям работы предприятия. Численность учетного аппарата и его структура в значительной степени зависят от объемов учетных и контрольных работ, особенностей технологии и организации производства, системы управления, организационно-территориальной обособленности. Следует учитывать специфику предприятия, наличие учетных кадров и уровень их квалификации и опыт работы на каждом предприятии. Главный бухгалтер определяет структуру учетного аппарата и распределение обязанностей между отдельными работниками.

2.4 Задачи бухгалтерии и обязанности работников учёта

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах. Бухгалтерия является источником документально обоснованной и структурированной экономической информации, необходимой для принятия управленческих решений в целях обеспечения эффективного хозяйствования[7].

Рассмотрим задачи и обязанности работников бухгалтерии на основе бюджетного учреждения.

Основные задачи бухгалтерии:

1. Ведение бухгалтерского учёта финансово-хозяйственной деятельности учреждения и составление отчетности;

2. Отражение в документах достоверной и в полном объёме информации о хозяйственные операции и результаты деятельности, необходимой для оперативного управления бюджетными назначениями (ассигнованиями) и финансовыми и материальными (нематериальными) ресурсами;

3. Обеспечение соблюдения бюджетного законодательства при взятии бюджетных обязательств, своевременной подачи на регистрацию таких обязательств, осуществления платежей соответственно к взятым бюджетным обязательствам, достоверного и в полном объёме отражения операций в бухгалтерском учёте и отчётности;

4. Обеспечение контроля за наличием и движением имущества, использованием финансовых и материальных (нематериальных) ресурсов соответственно к утверждённым нормативам и смете;

5. Предотвращение возникновения негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственых резервов.

Обязанности работников учёта:

1. Вести бухгалтерский учёт соответственно к национальным положениям (стандартам) бухгалтерского учёта (НП(С)БУ) в государственном секторе, а также другие нормативно-правовых актов о ведении бухгалтерского учёта, в том числе с использованием унифицированной автоматизированной системы бухгалтерского учёта и отчетности;

2. Составлять на основе данных бухгалтерского учёта финансовую и бюджетную отчётность, а также государственную статистическую, сводную и другую отчётность (декларации) в порядке, установленном законодательством;

3. Осуществлять текущий контроль за:

- соблюдением бюджетного законодательства при взятии бюджетным обязательств, их регистрации в органах Государственной казначейской службы и осуществление платежей соответственно к взятым бюджетным обязательствам;

- правильностью зачисления и использования собственных поступлений бюджетного учреждения;

4. Своевременно подать отчётность

5. Своевременно и в полном объёме перечислять налоги и сборы (обязательные платежи) в соответствующие бюджеты;

6. Обеспечивать соблюдения требований нормативно-правовых актов:

- использование финансовых, материальных (нематериальных) и информационных ресурсов во время принятия и оформление документов для проведения хозяйственных операций;

- инвентаризации необоротных активов, товарно-материальных ценностей, денежных средств, документов, расчётов и т.д.

7. Проводить анализ данных бухгалтерского учёта и отчётности, в том числе сводной отчётности, по причинам возрастания дебиторской и кредиторской задолженности, разрабатывать и осуществлять мероприятия по удержанию дебиторской и погашения кредиторской задолженности, организовать и проводить работу с её списания соответственно к законодательству;

8. Обеспечивать:

- соблюдение порядка проведения расчётов за товары, работы и услуги, что закупаются за бюджетные средства;

- достоверность и правильность оформление информации, включённой к реестрам бюджетных обязательств и бюджетных финансовых обязательств;

- полноту и достоверность данных подтверждающих документов, которые формируются и подаются в процессе казначейского обслуживания;

- сохранять оформление и передачу к архив обработанных первичных документов и учётных регистров, которые являются основанием для отражения в бухгалтерском учёте операции и составление отчётности, а также самой отчётности;

- пользователи в полном объёме правдивой и беспристрастной информации о финансовом состоянии бюджетного учреждения, результаты её деятельности и движение бюджетных средств;

- соответствующие структурные подразделения бюджетного учреждения данными бухгалтерского учёта и отчётности для принятия обоснованных управленческих решений, составление экономично обоснованной калькуляции себестоимости услуг, которые могут предоставлять за плату соответственно к законодательству, определение возможных рисков финансово-хозяйственной деятельности;

9. Брать участие в работе с оформления материалов по недостатку, кражи денежных средств и имущества, порчи активов.

10. Осуществлять мероприятия по устранению нарушений и недостатков, выявленных во время контрольных мероприятий.

2.5 Учётная политика предприятия

Учетная политика - совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности.

Закон о бухгалтерском учете в Украине и Национальные стандарты бухгалтерского учета однозначно регулируют основные требования к организации бухгалтерского учета, правила его ведения и требования к финансовой отчетности предприятий. Вместе с тем, по некоторым вопросам законодательство предусматривает альтернативные подходы к выбору механизмов и способов решения учетных задач. В таких случаях право выбора одного из допустимых подходов предоставляется самому хозяйствующему субъекту. Обобщенный перечень правил и способов ведения бухгалтерского учета и подготовки финансовой отчетности на предприятии называется учетной политикой предприятия. Как правило, учетная политика фиксируется в приказе по предприятию. К основным моментам, которые обычно отражаются в таком приказе, относятся:

Организация бухгалтерского учета на предприятии:

- форма организации бухгалтерского учета на предприятии (бухгалтерская служба, ведение учета на договорных началах специализированной фирмой или специалистом-предпринимателем);

- форма ведения бухгалтерского учета (журнально-ордерная, мемориально-ордерная, автоматизированная);

- рабочий план счетов;

- используемые классы счетов учета затрат (8, 9, 8 и 9);

- график документооброта;

- формы фирменных бланков документов и документов управленческого учета;

- список лиц, уполномоченных подписывать первичные документы;

- список материально-отвественных лиц;

- порядок и сроки проведения инвентаризации;

- состав постоянно действующей инвентаризационной комиссии.

Учетная политика на предприятии:

- способы начисления амортизации объектов основных средств, нематериальных активов и малоценных необоротных активов;

- порядок учета транспортно-заготовительных расходов;

- способ оценки выбытия запасов;

- способ формирования резерва сомнительных долгов;

- нормальная мощность производственных подразделений;

- состав статей калькуляции себестоимости продукции;

- состав статей общепроизводственных и административных затрат;

- способы распределения общепроизводственных затрат на себестоимость продукции;

- и ряд других.

В соответствии с принципом последовательности избранная учетная политика должна применяться предприятием постоянно (из года в год). Изменение учетной политики возможно лишь в случаях, предусмотренных национальными положениями бухгалтерского учета, и должно быть обосновано и раскрыто в финансовой отчетности.

Учётная политика бюджетного учреждения представлена в приложении 4.

2.6 Формы ведения бухгалтерского учёта на предприятии

Для регистрации информации в бухгалтерском учете в разных сочетаниях используются книги, карточки, журналы и т. д., записи в которых производятся в различной последовательности. В результате образуются разнообразные формы бухгалтерского учета.

Форма бухгалтерского учёта – это соединение регистров синтетического и аналитического учётов, их взаимосвязь, последовательность и способы учётных записей с целью обобщения и получения отчетности [5, 104].

Существуют следующие формы ведения бухгалтерского учёта:

1. Форма учета «Журнал-Главная»;

2. Мемориально-ордерная форма;

3. Журнально-ордерная форма.

4. Упрощенная форма ведения бухгалтерского учета

5. Автоматизированная форма учёта

Форма учета «Журнал-Главная»

Данная форма учета применяется в организациях с небольшим количеством хозяйственных операций и небольшим их разнообразием. Применение данной формы учета позволяет в одном регистре осуществлять хронологические и записи систематические.

Таблица 2.2.1

Форма регистра «Журнал-Главная»

|

№ п/п |

Дата |

Содержание операции |

Сумма |

Корреспондирующие счета |

Сч.01 |

Сч.02 |

Сч.99 |

|||||||||

|

Д |

Д |

К |

Д |

К |

Д |

К |

||||||||||

|

К |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||||

|

Сальдо по счетам на начало месяца |

||||||||||||||||

|

Операции отчетного периода на основании первичных документов |

Суммы всех хозяйственных операций на основании первичных документов |

Корреспондирующие счета, исходя из содержания хозяйственных операций |

Разноска информации по синтетическим счетам от 01 до 99 |

|||||||||||||

|

Итого сумма всех операций |

Х |

Х |

Итого сумма хозяйственных операций по дебету и кредиту каждого счета |

|||||||||||||

|

Сальдо по счетам на конец месяца |

||||||||||||||||

В результате заполнения данного регистра за отчетный месяц имеются сведения об остатках на всех синтетических счетах на начало и конец отчетного периода и об оборотах по всем счетам за отчетный период. Эта информация может быть использована для составления бухгалтерского баланса – основной формы отчетности.

Достоинства формы учета «Журнал-Главная»

1.Наглядность записей в синтетическом учете;

2.Ведение одного комбинированного регистра, то есть бухгалтерский баланс можно составить сразу на основании книги «Журнал-Главная»;

3.Простота освоения и применения.

Недостатки формы учета «Журнал-Главная»

1.Может применяться организациями, использующими небольшое количество счетов бухгалтерского учета;

2.Для составления других форм отчетности необходима выборка из различных регистров.

Мемориально-ордерная форма

Мемориально-ордерная форма учета была разработана в первой четверти XX века и применялась до1960-х годов. В настоящее время данная форма применяется редко ввиду того, что при ее использовании многие регистры заполняются вручную и автоматизация процесса ведения записей затруднена. Основой мемориально-ордерной формы учета являются мемориальные ордера, которыми оформляются первичные или сводные документы.

Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 1).

На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов.

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется — по счету 50 «Касса» (табл. 1), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (табл. 2), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

Пример мемориального ордера приведен в таблице 2.2.2.

|

Таблица 2.2.2 |

||||

|

Мемориальный ордер №___ за месяц___________ 20___г. |

||||

|

Основание для составления мемориального ордера (ссылка на документ) |

Корреспондирующие счета |

|||

|

Дебет |

Кредит |

Сумма (руб.) |

||

|

Накопительная ведомость поступления материалов от поставщиков |

10 «Материалы» |

60 «Расчеты с поставщиками и подрядчиками» |

500 000 |

|

Приложения на ___ листах. Подпись исполнителя__________________

К мемориальному ордеру прилагаются все первичные документы, суммы которых указаны в нем.

До оформления мемориальных ордеров по кассовым операциям составляются приходные и расходные кассовые ордера и кассовая книга.

В результате все хозяйственные операции организации оформляются мемориальными ордерами. После составления мемориального ордера он фиксируется в журнале регистрации мемориальных ордеров за месяц.

Таблица 2.2.3

Журнал регистрации мемориальных ордеров за_________ месяц 20__г.

|

Порядковый номер мемориального ордера |

Дата составления мемориального ордера |

Сумма |

|

|

Итого за месяц |

При большом объеме однородных операций мемориальные ордера могут составляться за период меньше чем месяц, поэтому в течение месяца в журнале может быть зарегистрировано любое количество мемориальных ордеров. После регистрации в журнале сведения мемориального ордера заносятся в Главную книгу, которая при данной форме учета открывается на каждый месяц, при этом для каждого синтетического счета предназначен отдельный лист.

|

Таблица 2.2.4 |

||||||||||||

|

Дебет |

Лист Главной книги по счету 50 «Касса» |

Кредит |

||||||||||

|

Итого по дебету |

||||||||||||

|

№ м/о |

С кредита счетов |

№ м/о |

В дебет счетов |

Итого по кредиту |

||||||||

|

51 |

66 |

71 |

и т.д. |

51 |

60 |

70 |

и т.д. |

|||||

|

Итого |

Итого |

|||||||||||

После заполнения всех листов Главной книги могут быть получены данные об оборотах по дебету и кредиту каждого синтетического счета. Эти сведения используются для составления оборотной ведомости по счетам синтетического учета и бухгалтерского баланса.

Достоинства мемориально-ордерной формы:

1.Простота;

2.Четкая последовательность выполнения работ;

3.Возможность автоматизации.

Недостатки мемориально-ордерной формы:

1.Большое количество мемориальных ордеров;

2.Многократность записей одной и той же суммы в различных регистрах;

3.Сложность составления бухгалтерской отчетности, так как не все регистры приспособлены для выполнения данной задачи.

Журнально-ордерная форма

Журнально-ордерная форма учета основана на применении накопительных регистров – журналов-ордеров. Журнал-ордер – это бухгалтерский регистр, построенный по шахматному принципу. В нем сочетается журнал (хронологическая запись) и систематическая запись (ордер). Особенностью их структуры является то, что заполняются они по кредитовому признаку, то есть записи в журнал делаются по кредиту счета в корреспонденции с дебетом разных счетов. Разработчики журнально-ордерной формы определили структуру журналов-ордеров и присвоили им определенные порядковые номера. Так, журнал-ордер № 1 заполняется по кредиту счета 50 «Касса»,журнал-ордер № 2 – по кредиту счета 51 «Расчетные счета» и т.д. В результате за каждым журналом-ордером закреплен один или несколько однородных синтетических счетов. На бланке каждого журнала-ордера указано информацию каких синтетических счетов следует отражать в данном журнале. Любая хозяйственная операция обязательно попадает в какой-либо журнал-ордер.

Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 2.2.1).

Рис. 2.2.1. Журнально-ордерная форма ведения учёта

Записи в журнал-ордер производятся ежедневно или с другой периодичностью по мере совершения операций на основании первичных документов. При этом, если в течение одного дня было произведено перечисление денежных средств нескольким поставщикам, то в журнале-ордере отражается общая сумма всех перечислений, а расшифровка платежей по наименованиям поставщиков отражается в аналитических регистрах расчетов с поставщиками. Ежедневно в графе «Итого по кредиту счета» определяется общая сумма перечислений, произведенных с расчетного счета. По окончании месяца в журнале-ордере подсчитываются итоги, которые используются для заполнения Главной книги.

Кроме журналов-ордеров в данной форме учета составляются ведомости и разработочные таблицы.

Ведомости бывают дебетовые и вспомогательные.

Дебетовые ведомости используются для контроля за операциями по дебету счетов и отражают дебетовые обороты конкретного счета. Они применяются для учета кассовых операций, операций по расчетному счету, операций по валютным счетам для того, чтобы не разобщать кассовые и банковские документы с записями в различных журналах-ордерах.

Вспомогательные ведомости являются регистрами аналитического учета. Они накапливают и группируют затраты по счетам аналитического учета.

Разработочные таблицы используются для проведения необходимых расчетов при составлении журналов-ордеров и дебетовых ведомостей.

Главная книга при журнально-ордерной форме открывается на отчетный год. Для каждого синтетического счета в ней предусмотрен отдельный лист. Шифры счетов в Главной книге проставляются по мере их возрастания, то есть со счета 01 «Основные средства» до счета 99 «Прибыли и убытки». В таблице 6.7 приведен лист Главной книги по счету 51 «Расчетные счета».

|

Таблица 2.2.5 |

|||||||||||

|

Лист Главной книги: сч.51 «Расчетный счет» |

|||||||||||

|

Месяц |

С кредита счетов по данным журналов-ордеров |

Остаток |

|||||||||

|

Ж/о № 1 по К счета 50 |

Ж/о № 3 по К счета 55 |

Ж/о № 6 по К счета 60 |

Ж/о № 7 по К счета 71 |

Ж/о № 8 по К счета 62 |

и т.д. |

Итого по дебету |

Оборот по кредиту |

Д |

К |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Сальдо на 01.01 |

|||||||||||

|

Январь |

|||||||||||

|

Февраль |

|||||||||||

|

И т.д. |

|||||||||||

|

Итого |

|||||||||||

При заполнении соответствующего листа Главной книги на 1 января отчетного года проставляются остатки по всем синтетическим счетам по данным Главной книги за прошлый год (остатки на конец года) в графах 10 и 11. При заполнении листа Главной книги по счету 51 «Расчетные счета» остаток денежных средств на расчетных счетах на 1 января будет указан в графе 9 строки сальдо на 01.01.200х. По окончании января из журнала- ордера № 2 сумма кредитового оборота по счету 51 записывается по строке Январь в графу 9. Следующим этапом заполнения листа Главной книги будет выборка оборота по дебету счета 51 «Расчетные счета» из соответствующих журналов-ордеров. Так, например, по журналу-ордеру № 1 определяют сумму денежных средств, поступивших на расчетный счет из кассы организации (Д 51 К 50) и отражают ее в графе 2. Пожурналу-ордеру3, который ведется по кредиту счета 55 «Специальные счета в банках» определяют сумму денежных средств поступивших на расчетный счет со специальных счетов (Д 51 К 55). Эту сумму записывают в графу 3. В графе 8 проставляется общая сумма записей по дебету соответствующего счета.

В результате заполнения всех листов Главной книги имеются сведения об оборотах по дебету и кредиту всех синтетических счетов за месяц, на основании которых определяются остатки по счетам на конец отчетного периода. По полученным данным заполняется оборотная ведомость и бухгалтерский баланс.

Достоинства журнально-ордерной формы:

1.Совмещение хронологического и систематического учета по значительному количеству счетов;

2.Совмещение в некоторых журналах-ордерах синтетических и аналитических счетов;

3.Наличие достаточного количества данных для составления бухгалтерской отчетности;

4.Наличие типовых учетных регистров.

Недостатки журнально-ордерной формы:

1.Сложная структура журналов-ордеров;

2.Трудность освоения для начинающих;

3.Невозможность учета специфики отдельных производств;

4.Техническое неудобство записей.

Все формы бухгалтерского учета, предусмотренные для ручного ведения учета, используются разработчиками пакетов прикладных программ. В настоящее время самыми распространенными являются 1 С Бухгалтерия, Парус, Галактика.

Упрощенная форма ведения бухгалтерского учета

Упрощенная форма ведения бухгалтерского учета применяется на небольших предприятиях с незначительным числом хозяйственных операций.

При упрощенной форме ведения бухгалтерского учета на основе первичных документов ведется Книга учета хозяйственных операций (табл. 6.12), в которой отражаются остатки по счетам на начало года. В течение года в книге регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учета.

В книге учета содержатся все используемые малым предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них.

Таблица 6.12

|

Содержание операции |

10 |

20 |

50 |

51 |

... |

||||

|

Д |

К |

Д |

К |

Д |

К |

Д |

К |

||

|

Сальдо начальное |

10000 |

3000 |

600 |

||||||

|

1. Списаны материалы в производство |

8000 |

8000 |

|||||||

|

2. Получены деньги в кассу |

4000 |

4000 |

|||||||

|

... |

... |

... |

... |

... |

... |

... |

... |

||

|

Итого |

... |

... |

... |

... |

... |

... |

... |

... |

|

Книга учета является комбинированным регистром и совмещает хронологическую и систематическую регистрацию операций. В конце отчетного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые служат данными для составления баланса.

Автоматизированные формы ведения учета

В настоящее время разработаны десятки программ, позволяющих автоматизировать бухгалтерский учет на предприятиях с помощью персональных компьютеров.

Все программы предлагают стандартный набор инструментов, позволяющих облегчить и автоматизировать работу бухгалтера. Большинство программ универсальны и дают возможность автоматизировать бухгалтерский учет любого вида сложности.

К наиболее популярным программам ведения автоматизированного бухгалтерского учета относятся: 1C: Бухгалтерия, Инфо-Бухгалтер, Турбо-Бухгалтер, Парус и т.д.

Основной источник информации в программах автоматизации бухгалтерского учета — журнал хозяйственных операций. Данные вводятся в журнал в виде первичных документов, проводок или типовых операций, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программы делают разноску операций по счетам, определяют обороты и сальдо, составляют оборотную ведомость, готовят итоговый баланс и другие отчеты. Программы позволяют вести различные виды учета: синтетический и аналитический, суммовой и количественный, валютный учет, проводить расчет заработной платы и действующих налогов.

В комплект поставки программ входит стандартный набор бланков первичных документов и отчетности, а также других документов, соответствующих текущему законодательству. В программах имеется возможность оперативно корректировать план счетов, ставки налогов, добавлять новые отчетные формы в соответствии с любыми изменениями в законодательстве.

3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ

3.1 Суть и содержание основных средств как объекта бухгалтерского учёта

При организации учёта основных средств и нематериальных активов в Украине предприятиям, их объединениям, хозрасчётным организациям (кроме банков), представительствам иностранных организаций, которые осуществляют деятельность в Украине, а также предприятиям, деятельность которых финансируются за счёт средств бюджета, необходимо руководствоваться такими законодательными и нормативными документами.

1. Указом Президента Украины "О переходе Украины к общепринятой в международной практике системе учета истатистики" № 303 от 23.05.92 г.

2. Положением (стандартом) бухгалтерского учета 7 "Основные средства" (утверждено приказом Министерства финансов Украины № 92 от 27.02.2000 г., зарегистрировано в Министерстве юстиции Украины 18.05.2000 г, под № 288/4509).

3. Положением (стандартом) бухгалтерского учета-8 "Нематериальные активы": (утверждено приказом Министерства финансов Украины № 242 от 18.10.99 г., зарегистрировано в Министерстве юстиции Украины 02.11.99 г. под № 750/4043).

4. Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99 г. -

5. Инструкцией об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99~ г. (зарегистрировано в Министерстве юстиции Украины 21.12.99 г. под № 893/4186).

Положением (стандартом) бухгалтерского учета 7 "Основные средства" определяются методологические основы формирования в бухгалтерском учете информации об основных средствах и других необоротных материальных активах, а также раскрытие информации о них в финансовой отчетности. Нормы П(С)БУ 7 "Основные средства" применяются предприятиями, организациями и другими юридическими лицами всех: норм собственности (кроме бюджетных организаций).

П(С)БУ 7 "Основные средства" не распространяется на произведенные природные ресурсы и операции с основными средствами, особенность которых определяется другими Положениями (стандартами) бухгалтерского учета.

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)[8].

Объект основных средств - это: законченное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, обособленный комплекс конструктивно соединенных предметов одинакового или разного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс - определенную работу только в составе комплекса, а не самостоятельно, другой актив, соответствующий определению основных средств, или часть такого актива, контролируемая предприятием[8].

К основным средствам относятся предметы, срок службы которых составляет более 1 года, а стоимость – не менее установленного лимита.

Предметы, имевшие срок эксплуатации менее 1 года, а также предметы стоимостью менее установленного лимита, не относятся к основным средствам. Они образуют группу малоценных и быстроизнашивающихся предметов и относятся не к основным, а к оборотным средствам.

Если один объект основных средств состоит из частей, имеющих разный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Объект основных средств считается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от. его использования и стоимость его может быть точно определена.

Независимо от стоимости и срока службы к основным средствам относятся:

– сельскохозяйственные машины и орудия;

– строительно-механизированный инструмент;

– рабочий и продуктивный скот.

В процессе существования на предприятии основные средства проходят несколько этапов:

– поступление (приобретение или строительство) и передача в эксплуатацию;

– износ в процессе эксплуатации;

– ремонт;

– выбытие (ликвидация вследствие ветхости, уничтожение при пожаре или стихийном бедствии, реализация).

Задачи учета основных средств на предприятии следующие:

– контроль за сохранностью и наличием основных средств;

– правильное документальное оформление и своевременное отражение в учете их поступления, перемещения внутри предприятия и выбытия;

– контроль за правильным расходованием средств на эксплуатацию и реконструкцию, ремонт и модернизацию основных средств;

– исчисление доли стоимости основных средств для ее включения в затраты производства;

– определение результатов от выбытия объектов основных средств.

Классификаций основных средств предназначена для использования в автоматизированных системах управления прирешении следующих задач:

— организации систематического учета и, отчетности в части основных средств;

— определения норм амортизации, основных средств и отнесения, амортизационных отчислений на затраты производства;

—

проведения работ по переписи, оценке и переоценке

объемов

состава и состояния основных средств;

— реализаций комплекса

учетных функций, по основным

средствам в рамках работ по государственной

статистике;

— осуществления

международных сопоставлений по структуре

и состоянию основных средств;

— определения расчетов производных экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и т.д., а также рекомендованных нормативов проведения капитальных ремонтов основных средств.

Основные средства в Украине можно также классифицировать:

- по функциональному назначению;

- по отраслевому признаку;

- по использованию и принадлежности;

- по натурально-материальному составу (схема 3.1.1).

На функциональному назначению различают:

§ производственные основные средства, которые непосредственна участвуют в производственном процессе или способствуют его осуществлению Издания, сооружения, силовые машины и оборудование, рабочие машины и оборудование и т.п.) и действуют в сфере материального производства;

§ непроизводственные основные средства,которые не принимают непосредственного или косвенного участия в процессе производства и предназначены в основном для удовлетворения коммунальных и культурно-бытовых нужд трудящихся (здания, сооружения, оборудование, машины и аппараты и пр.) и используются в непроизводственной сфере[5, 204].

По отраслевому признаку основные средства подразделяются на промышленные, строительные, сельскохозяйственные, транспортные, связи и др[5,206].

По использованию основные средства подразделяются на действующие (все основные средства, используемые в хозяйстве), недействующие (основные средства, не используемые в данный период времени в связи с временной консервацией предприятия или отдельных цехов),. запасные (различное оборудование, находящееся в резерве и предназначенное для замены объектов основных средств при их выбытии или ремонте).

Важное значение в учете основных средств имеет их распределение по признаку принадлежности на собственные и арендованные. Собственные основные средства могут состоять из Уставного (паевого, акционерного) фонда, вспомогательного финансирования из соответствующих источников на расширение работы предприятия, собственной прибыли, средств Амортизационного фонда, Специальных фондов и т. п.

Схема 3.1.1. Группировка основных средств по функциональному значению, отраслевому признаку, использованию и принадлежности

Арендованные основные

средства показываются в балансе

арендодателя, тем самым исключается вероятность двойного

учёта одних и тех же средств.

По натурально-материальному составу основные производственные средства подразделялись на:

1. Основные средства

2. Земельные участки.

3. Капитальные затраты на улучшение земель, не связанные со строительством.

4. Здания, сооружения и передаточные устройства.

5. Машины и оборудование.

6. Транспортные средства.

7. Инструменты, приборы, инвентарь (мебель).

8. Животные

9. Многолетние насаждения.

10. Прочие основные средства.

В зависимости от характера состояния основных средств, времени оценки различают такие виды стоимости в соответствии с П(С)БУ 7 "Основные средства":

1. Первоначальная стоимость — историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов[5, 212].

2. Переоцененная стоимость — стоимость

необоротных активов

после их переоценки[5, 212].

3. Остаточная стоимость — разница между первоначальной (переоцененной) стоимостью и суммой износа основных средств[5, 212].

4. Справедливая стоимость — рыночная стоимость, установленная путем экспертной оценки, которую, как правило, "определяют профессиональные оценщики[5, 212].

5. Стоимость,которая амортизируется, — первичная или переоцененная стоимость необоротных активов за вычетом - их ликвидационной стоимости[5, 212].

6. Ликвидационная стоимость — сумма денежных средств или других активов, которую предприятие предполагает, получить от реализации (ликвидации) необоротных активов по окончании срока их использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией)[5, 213].

7. Балансовая стоимость — это сумма, по которой актив включается в Баланс после вычета любой суммы начисленного износа[8].

Приобретенные (созданные) основные средства зачисляются Баланс предприятия по первоначальной стоимости. Единицей учета основных средств является объект основных средств. Первоначальная стоимость объекта основных средств складываются из таких расходов:

- суммы, уплачиваемые поставщикам активов за вычетом строительно-монтажных работ (без непрямых налогов);

- регистрационные сборы, государственная пошлина и логичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

- суммы ввозной пошлины;

- суммы, непрямых налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятием);

- расходы по страхованию рисков доставки основных средств;

- расходы на установку, монтаж, наладку основных средств; прочие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они приобретены использования с запланированной целью[8].

Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет заёмного капитала.

Первоначальная стоимость объектов, переведенных в состав основных средств из оборотных активов, товаров, готовой продукции и т.п., равняется ее себестоимости, которая рассчитывается в соответствии с Положениями (стандартами) 9: “Запасы” и 16 "Расходы".

Первоначальная стоимость объекта основных "средств,

полученного в обмен на подобный объект, равняется остаточной стоимости

переданного объекта основных средств. Если остаточная

стоимость переданного объекта превышает его справедливую

стоимость, то первоначальная стоимость объекта основных средств,

полученного в обмен на подобный объект, является

справедливой стоимостью переданного объекта с отнесением разницы

к расходам отчетного периода.

Первоначальная стоимость объекта основных

средств, приобретенного в обмен на неподобный объект,

равняется справедливой стоимости переданного объекта основных

средств, уве личенной (уменьшенной) на

сумму денежных средств или -их эквивалентов,

переданную (полученную) во время обмена;

личенной (уменьшенной) на

сумму денежных средств или -их эквивалентов,

переданную (полученную) во время обмена;

Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, дооборудование, достройка, реконструкция и т.п.), что приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Расходы, осуществляемые, для

поддержания объекта, в рабочем состоянии и получения первоначально

установленной

суммы будущих выгод от его использования, включаются в

состав расходов.

3.2 Организация первичного учёта основных средств

Документ (с лат.) - доказательство, свидетельство, а документация - это совокупность документов, с помощью которых оформляют хозяйственные операции в организациях.

Бухгалтерский учёт основных средств должен обеспечить:

- контроль за сохранностью основных средств;

- своевременное, правильное документальное отражение в учете поступления основных средств, их внутреннего перемещения из цеха в цех, со склада на склад и т.д., эффективное использование, выбытие (ликвидация, реализация, безвозмездная передача);

- своевременное (ежемесячное) отражение в учете износа (амортизация) основных средств;

- отражение в учете расходов на ремонт основных средств; выявление лишних и морально устаревших основных средств.

При организации документального учёта основных средств необходимо руководствоваться следующими нормативными актами:

1. Положением об организации бухгалтерского учёта и отчётности в Украине, утверждённым постановление Кабинета Министров Украины № 250 от 3.04.93 г. (с изменениями и дополнениями, пп. 12-15)

2. Указаниями об организации бухгалтерского учёта в Украине, утверждёнными приказом Министерства финансов Украины № 25 от 7.05.93 г. (с учётом дополнений и изменений); Положением о документальном обеспечении записей в бухгалтерском учёте, утверждённым приказом Министерства финансов Украины № 88 от 24.05.95 г.

3. Приказом Министерства статистики Украины № 352 от 29.12.1995 г. «Об утверждении типовых форм первичного учёта»

3.3 Организация аналитического учёта основных средств

3.4 Синтетический учёт основных средств

3.5 Порядок обобщения данных бухгалтерского учёта

3.6 Порядок составления и предоставления Баланса и других форм финансовой отчетности

Список использованной литературы

1. Соколов Я. В., Соколов В. Я.. История бухгалтерского учета: Учебник. — М.: Финансы и статистика. — 272 с, 2004 - перейти к содержанию учебника

2. Круковская Т.А.,Шаров А.В. История бухгалтерского учета, уч. пособие – Кемерово: КузГТУ, 2006 г. – 92 с.

3. НП(С)БО 1 «Загальні вимоги до фінансової звітності» // http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0391-99.

4. Положения (стандарт) бухгалтерского учёта 9 "Запаси"

5. Ткаченко Н.М. Бухгалтерский финансовый учёт на предприятиях Украины. Учебник: для студ. высш. учеб. завед. экон. спец. - 7-е издание дополненное и переработанное – К.: А.С.К., 2001. -864 с.

6. Бухгалтерский учет : учебное пособие / под редакцией проф.

Б94 В.Б. Кемтера, доц. З.В. Наумовой, доц. М.А. Осипова, доц. М.В. Табаковой. – СПб. : Изд-воСПбГУЭФ, 2011. – 264 с.

7. https://ru.wikipedia.org/wiki/Бухгалтерия

8. Положение (стандарт) бухгалтерского учета 7 "Основные средства" // http://zakon3.rada.gov.ua/laws/show/z0288-00

9. Соколов Я.В. Основы теории бухгалтерского учёта. - М:. Финансы и статистика, 2000.

Приложение 1 Основные этапы развития бухгалтерского учета

|

Период |

Характеристика |

|

V тыс. до н.э. -3400 г. до н. э. |

Первые учетные записи фактов хозяйственной жизни. Первые сведения о составлении инвентарей; контокоррент (коллация). |

|

2000 г. до н.э. -I в. до н.э. |

Появление монеты (VII в. до н. э.). Появление первого счетного прибора абак (500 г. до н. э.). Учетные записи начинают приобретать юридическую силу. Принцип оценки (Витрувий). |

|

I-II вв. н.э. |

Система учетных книг римской бухгалтерии (патримональный униграфический, камеральный учет). |

|

1200 г. |

Зарождение двойной (диграфической) бухгалтерии. Техника кассовых операций тамплиеров. Закон об обязательной отчетности (1263 г.). |

|

1400 г. |

Рукопись книги Б. Катрульи (1458 г.).«Трактат о счетах и записях» (Лука Пачоли, 1494 г.). |

|

1500 г. |

Факторная бухгалтерия (И. Готлиб, 1531 г.). Первая редакция законодательного акта о правах кредиторов Испания, 1549 г.).Сложная проводка (В. Меннгр, 1550 г.). Первое общество бухгалтеров (1581 г.).Описание амортизации (Д. Меллис, 1588 г.). |

|

1600 г. |

Jea вида баланса - пробный и заключительный Ж. Андре, 1636 г. Понятие отчетного периода 1657 г. Законодательная регламентация учетных записей - Коммерческий кодекс Ж. Савари (1673 г.). Синтетический и аналитический учет (Ж. Савари, (1676 г.)- Французская форма счетоводства, классификация счетов (М. дсла Порт, 1685 г.). Новая итальянская форма счетоводства (Ф. Гаратти, 1688 г.). |

|

1700 г. |

Описание камеральной бухгалтерии (1762 г.). Смешанная проводка (1774 г.). Простая бухгалтерия (Д. дела "атта, 1774 г.). Английская система счетоводства - критика двойной бухгалтерии (1796 г.). |

|

1800 г. |

Американская (Журнал-Главная) форма счетоводства Э. Дегранж, (1802 г.). Публикация первых фундаментальных трудов русских бухгалтеров (К. И. Арнольд, . Ахматов, 1809 г.). Появление счета «Реализация» И. С. Кине, 1817 г.). Зарождение науки - формулировка категоричного аппарата (Ф. Вилла; ломбардская школа, 1840 г.). |

Продолжение Приложения 1 Основные этапы развития бухгалтерского учета

|

1850 г. |

Возникновение современного аудита (1854 г.). Бухгалтерский учет как экономическая наука (Ж. Г. Курсель-Сенель - французская школа, 1860 г.). Перманентный инвентарь (Э. Леоте, 1860 г.). Разделение бухгалтерского учета на торговый и производственный (Гот-шальк, 1865 г.). Синтез камеральной и патримональной эухгалтерии - константная бухгалтерия (Ф. Гюгли, 1870 г.). Дифференциация счетов в логисмографии (Д. Чербони - тосканская школа, 1873 г.). Зарождение ба-гансоведения: экономический анализ (Штерн, Шер, Ляйтнер, Герстнер); юридический анализ (Байгель, Ре-мер, Порциг); популяризация (Брозиус, Шенвандт). |

|

1880 г. |

Институт присяжных бухгалтеров Англии и Шотландии (1880 г.). Первый русский бухгалтерский журнал «Счетоводство» (А. М. Вольф, 1888 г.). Сторнировочная запись (Беретги, 1889 г.). Бухгалтерский учет как наука о контроле (Ф. Беста - венецианская школа, 1893 г.). |

|

1950 г. |

Журнально-ордерная форма счетоводства (И. С. Рез-ниченко, 1952 г.). Учет затрат по центрам ответственности (Д. Хиггинс, 1952 г.). Совет по принципам бухгалтерского учета (США, 1959 г.). |

|

1960 г. |

Отчет о движении денежных средств (1960 г.). |

|

1970 г. |

Моделирование (Э. К. Гильде, 1970 г.). Создание Комитета по разработке учетных стандартов в Великобритании {1970 г.). Создание Комитета по МСФО (IASC, 1973 г.)- |

|

1970 г. |

Четвертая Директива ЕЭС - европейские стандарты отчетности (1978 г.). |

|

1980 г. |

Формирование Консультативной группы в Комитете по МСФО (1981 г.). Лондонская фондовая биржа рекомендует к применению МСФО( 1984 г.). |

|

1990 г. |

Новый план счетов (Россия, 1991 г.). Временные правила аудиторской деятельности в РФ (1993 г.). ЈЭС рекомендует к применению МСФО (1995 г.). Федеральный закон «О бухгалтерском учете» (1996 г.). Создание Института профессиональных бухгалтеров "осени (1997 г.). Программа реформирования бухгалтерского учета в соответствии с МСФО (Россия, 1998 г.). Новый план счетов (Россия, 2000 г.). |

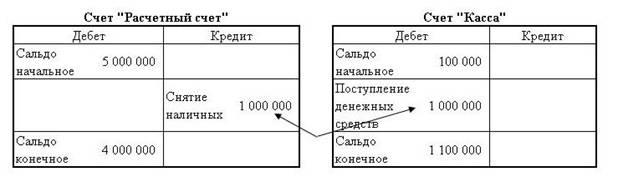

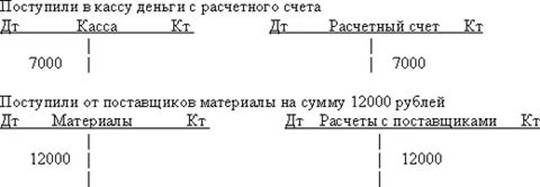

Приложение 2. Примеры двойной записи

(zip - application/zip)

(zip - application/zip)