Учреждение образования

«Гродненский Торговый колледж» Белкоопсоюза

курсовая РАБОТА

по дисциплине «Экономика организации »

на тему: «Амортизация основных средств»

|

Учащейся 2 курса Специальности 2-27 01 01 Экономика и организация производства Специализации 2-27 01 01 03 Экономика и организация рекламно-информационной деятельности дневной формы обучения |

(подпись) |

Каленик Анастасия Ивановна |

|

Преподаватель |

(подпись) |

Кажина Елена Анотольевна |

Гродно, 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………3-4

ГЛАВА 1

СУЩНОСТЬ, ЗНАЧЕНИЕ И МЕТОДИКА РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ……………………………………

1.1. Сущность, значение и объекты начисления амортизации основных средств………………………………………………………………….

1.2. Способы расчета суммы амортизационных отчислений……………

1.3. Преимущества и недостатки применяемых способов и методов расчета суммы амортизационных отчислений……………………………….

ГЛАВА 2

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПО ОСНОВНЫМ СРЕДСТВАМИ ОРГАНИЗАЦИИ………………………………………………………………...

2.1. Расчет амортизационных отчислений…………………………………….

2.2. Порядок формирования амортизационного фонда организации……….

ГЛАВА 3

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ СУММЫ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОРГАНИЗАЦИИ……………………………………….

заключение……………………………………………………………

список использованных источников……………………...

приложения……………………………………………………………

ВВЕДЕНИЕ

Темой данной курсовой работы является амортизация основных средств. Изучение данного вопроса необходимо для всех предприятий, перед которыми стоит проблема ведения учетной политики амортизации. Выбор правильной и оптимальной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления оборудования.

В большинстве развитых стран, экономика которых характеризуется высокой инновационной активностью, амортизационная политика является одним из важнейших инструментов стимулирования инвестиций в обновление основных средств производства, в наукоемкие технологии, в научные исследования и опытно-конструкторские работы.

В Беларуси амортизационная политика в этом смысле пока играет пассивную роль. Предприятия не рассматривают инвестиции в инновации в качестве приоритета корпоративного развития, отсюда и невнимание к инструментам, способным облегчить инновационную деятельность.

Каждое предприятие заинтересовано в ведении такой политики, при которой за первые годы работы основных средств списывается в качестве амортизационных отчислений ее большая стоимость. Правильное ведение политики в области амортизации позволяет предприятию обеспечить экономический рост.

В данной курсовой работе рассматриваются вопросы, связанные с понятием амортизации, ее видами и расчетом амортизационных отчислений.

Сумма амортизационных отчислений начисляется по различным методикам. Здесь предлагается на рассмотрение нескольких методик начисления амортизационных отчислений: равномерный метод, ускоренный метод и другие методы начисления амортизации. Для каждой методики начисления амортизации приводятся конкретные примеры.

Цель данной курсовой работы - рассмотреть сущность амортизации основных средств и выделить различные способы начисления амортизации.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть экономическую сущность и понятие амортизации основных средств;

- раскрыть понятие нормы амортизации, методов начисления амортизации основных средств;

- рассмотреть амортизационную политику предприятия.

При освещении теоретических вопросов были использованы труды отечественных и зарубежных авторов по данной тематике, законодательные акты, а также материалы из печатных периодических изданий.

ГЛАВА 1. Сущность, значение и методика расчёта амортизированных отчислений .

1.1. Сущность, значение и объекты начисления амортизации основных средств

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Амортизационные отчисления выполняют следующие функции:

1) денежного возмещения износа ОФ;

2) инвестирования на простое и расширенное воспроизводство;

3) формирование издержек на производство и реализацию продукции;

4) определение налогооблагаемой прибыли;

5) экономического обоснования инвестиций;

6) предотвращения чрезмерного физического и морального износа основных производственных фондов;

7) развития и ускорения темпов научно-технических процессов.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета.

Для начисления амортизации необходимо определить срок полезного использования объекта ОС.

Несколько изменен перечень объектов, ранее относившихся к "малоценным и быстроизнашивающимся предметам", а теперь называющихся "отдельными предметами в составе оборотных средств" (далее - предметы). Они, как известно, к основным средствам не относятся, а стоимость их погашается в порядке, установленном <<< постановлением Министерства финансов Республики Беларусь от 23.03.2004 № 41 >>>.

Не "перешли" из МБП в состав предметов:

- временные (нетитульные) сооружения, выставочные стенды, приспособления и устройства, затраты по возведению которых относятся к затратам на осуществление строительно-монтажных работ в составе накладных расходов;

- бензопилы и кусторезы.

Дополнительно включены в перечень:

- предохранительные принадлежности в соответствии с законодательством (что это такое - в Инструкции не разъяснено);

- белье, постельные принадлежности, полотенца, одежда и обувь для выдачи контингенту в организациях здравоохранения, просвещения, социального обеспечения и других организациях;

- технологическая тара - тара, многократно используемая для хранения товарно-материальных ценностей на складах и (или) непосредственно в технологическом процессе (контейнеры для транспортировки отдельных деталей, поддоны и т.п.) (в Положении-2003 упоминалась только тара, многократно используемая непосредственно в технологическом процессе);

- посуда, кухонный (и столовый) инвентарь и принадлежности.

Уточнено, что к основным средствам не относятся и учитываются в составе внеоборотных активов не только не оконченные строительством или не оформленные актами ввода в эксплуатацию объекты капитального строительства, но и иные вложения во внеоборотные активы до их ввода в эксплуатацию.

Перечень относящихся к амортизируемым нематериальным активам принадлежащих обладателю имущественных прав по сравнению с Положением-2003 не изменился. Остался прежним и состав объектов, которые к нематериальным активам не относятся и не являются объектами начисления амортизации. Напомним, что в него входят:

- интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду;

- не законченные и (или) не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

- финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определенных условиях;

- организационные расходы (осуществленные в процессе приватизации и акционирования организации, при государственной регистрации или перерегистрации организации и другие расходы, являющиеся организационными в соответствии с законодательством);

- стоимость деловой репутации организации (гудвилл).

1.2. Способы расчета суммы амортизационных отчислений

Начисление

амортизации может осуществляться только теми способами, которые разрешены к

применению. В настоящее время амортизация объектов основных средств в Беларуси

производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме

чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по

линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Способы:

1) Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Для расчета амортизации линейным способом нужно знать:

- первоначальную стоимость основного средства (восстановительную, если объект переоценивался).

- срок его полезного использования.

Сначала определите годовую норму амортизации. Для этого используйте формулу:

|

Годовая норма амортизации = 1 : Срок полезного использования основного средства, лет × 100% |

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

|

Годовая сумма амортизации = Годовая норма амортизации × Первоначальная (восстановительная) стоимость основного средства |

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы.

Нужно отметить следующее. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на его приобретение.

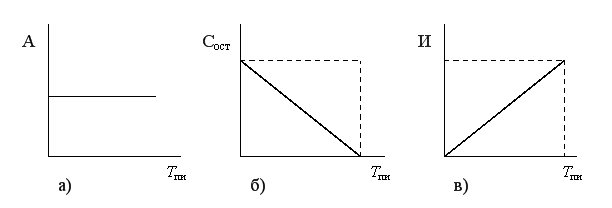

Рис. 1.1. Графики при линейном способе списаниястоимости (а) годовойамортизации; (б) остаточной стоимости; (в) – износа.

2) Способ уменьшаемого остатка

При способе уменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Рис. 1.2. Графики при способе уменьшаемого остатка (а) годовой амортизации; (б) – остаточной стоимости; (в) – износа.

3) способ списания стоимости пропорционально объему продукции (работ).

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

4) Ускоренный метод амортизации.

В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне.

(zip - application/zip)

(zip - application/zip)