СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 2

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО РЕСТОРАН «МОНБЛАН». 3

2 АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ОБРАЩЕНИЯ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ.. 5

2.1 Сущность, классификация издержек производства и обращения. 5

2.2 Анализ издержек обращения в целом по предприятию общественного питания. 7

2.3 Анализ отдельных статей издержек производства и обращения. 13

2.4 Анализ издержек обращения по ООО ресторану «Монблан». 14

3 ПУТИ ОПТИМИЗАЦИИ ИЗДЕРЖЕК И ОБРАЩЕНИЯ ООО РЕСТОРАН «МОНБЛАН». 18

ЗАКЛЮЧЕНИЕ.. 19

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ.. 20

ВВЕДЕНИЕ

Деятельность предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. Издержки - это денежное выражение затрачиваемых ресурсов на осуществление производственной деятельности с учетом влияния факторов внешней среды.

Не все расходы предприятия можно отнести к издержкам. Например не учитываются: затраты и потери, возникшие в результате небрежного отношения к собственности; убытки, образующиеся из-за наличия дебиторской задолженности, не востребованной в срок, и прочие подобные потери.

Предприятия общественного питания выполняют три тесно функции: производство собственной продукции; реализацию выпущенной продукции и покупных товаров и организацию потребления пищи. В связи с этим издержки общественного питания включают наряду с затратами на производство собственной продукции, расходы по реализации и организации потребления собственной продукции и покупных товаров. К издержкам относятся расходы на транспортировку, хранение, упаковку, подсортировку, затраты на заработную плату, сырье и материалы, амортизацию средств труда и т.д.

Издержки производства и обращения предприятия питания, учитываются, анализируются и планируются в абсолютном выражении - в денежных единицах, в относительных величинах - в проценте к товарообороту.

Эта курсовая работа актуальна, так как каждое предприятие питания, отвечающее потребностям рыночной экономики, должно приносить прибыль. Изучение, анализ, правильная классификация издержек может помочь увеличить уровень прибыли, т.к. повышение эффективности предприятия общественного питания может быть достигнуто не только ростом результатов производства, но и снижением уровня издержек производства и обращения.

Цель этой работы, проанализировать издержки производства и обращения на предприятии общественного питания и разработать пути их оптимизации.

Главными задачами курсовой работы является совершить анализ издержек производства и обращения предприятий общественного питания; выявить пути возможностей и резервов; сократить расходы и разработать меры по их использованию.

При написании курсовой работы были использованы материалы следующих авторов: Карпенко Е.А., Николаевой Т.И., Ефимовой О.П., Фридмана А. М., Гордеева А.В.

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО РЕСТОРАН «МОНБЛАН»

Предприятие общественного питания «Монблан», является рестораном высшего класса, находится по адресу Набережная 3. Режим работы предприятия с 12.00 до 24.00. Торговый зал рассчитан на 100 посадочных мест.

Предприятие, непосредственно осуществляет производство и реализацию разнообразного ассортимента блюд и обслуживает посетителей и гостей. В данный момент работа ресторана является стабильной. Особенно высокая посещаемость в вечернее время, в выходные и праздничные дни. Качественное и разнообразное обеденное меню, изысканный интерьер, безупречное обслуживание привлекают сотрудников близлежащих учреждений в будние дни на бизнес-ланч. Обстановка идеальна для проведения как семейных торжеств, свадеб, так и вечеринок, фуршетов и банкетов. По вечерам звучит живая музыка.

В кафе посетителей обслуживают официанты. Оплата обеденной продукции производится за наличный расчёт по счёту и пластиковыми карточками, предъявленному посетителю официантом. Расчёт посетителей с барменом производится за наличный расчет без оформления через контрольно-кассовый аппарат. Расчёт с официантом производится по счёту, предъявленному посетителю.

Услуги кафе подразделяют:

- на услуги питания;

- услуги по изготовлению продукции общественного питания;

- услуги по организации потребления продукции общественного питания и обслуживанию;

- услуги по реализации продукции общественного питания и покупных товаров;

- услуги по организации досуга, в том числе развлекательные;

- информационно-консультационные (консалтинговые) услуги;

- прочие услуги общественного питания.

Интерьер ресторана «Монблан» выдержан в определённой цветовой гамме. Спокойное освещение создаёт «тёплую» атмосферу, для проведения прекрасного вечера. Мебель полностью стилизованна под основной интерьер ресторана, задействуются такие цвета как белый, золотой и тёмно-малиновый. Стены украшены золотой лепниной, так же как и колонны ресторана. Главным украшение зала является огромная люстра, которая привносит торжественность в интерьер.

Основными поставщиками сырья и товаров в ООО ресторан «Монблан» являются:

ООО «ТД – Ситно», ИП Тумберов «Альмега», ИП Колосьев «Good tea», ИП Николаев «Ермолинко», ООО «7 Чудес Света». ИП Аноров «Рибинн -15», ИП Изюров.

Таблица 1 – Основные экономические показатели деятельности ООО ресторан «Монблан»

|

Показатели |

Прош-лый год |

Отчетный год |

Про-цент выпол. |

Темп выпол. |

Отклонение |

||

|

План |

Факт |

план |

прошл. год |

||||

|

Розничный товарооборот (без НДС), тыс.руб. |

36000 |

37500 |

36700 |

97,9 |

101,9 |

-800 |

700 |

|

Оборот по собственной продукции, тыс.руб. |

18360 |

19312,5 |

18790,4 |

97,3 |

102,3 |

-522,1 |

430,4 |

|

Удельный вес собственной продукции, % |

51 |

51,5 |

51,2 |

99,4 |

100,4 |

-0,3 |

0,2 |

|

Валовой доход, тыс.руб. |

31680 |

33075 |

32406,1 |

98,0 |

102,3 |

-668,9 |

726,1 |

|

Уровень валового дохода, % |

88 |

88,2 |

88,3 |

100,1 |

100,3 |

0,1 |

0,3 |

|

Сумма издержек производства и обращения, тыс.руб. |

16963,2 |

17703,8 |

17311,4 |

97,8 |

102,1 |

-392,4 |

348,2 |

|

Уровень издержек производства и обращения, % |

47,12 |

47,21 |

47,17 |

99,9 |

100,1 |

-0,04 |

0,05 |

|

Прибыль от реализации, тыс.руб. |

14716,8 |

15371,2 |

15094,7 |

98,2 |

102,6 |

-276,5 |

377,9 |

|

Рентабельность основной деятельности, % |

40,9 |

41,0 |

41,1 |

100,2 |

100,5 |

0,1 |

0,2 |

|

Внереализационные доходы, тыс.руб. |

40 |

40 |

35 |

87,5 |

87,5 |

-5 |

-5 |

|

Внереализационные расходы, тыс.руб. |

20 |

15 |

12 |

80,0 |

60,0 |

-3 |

-8 |

|

Балансовая прибыль, тыс.руб. |

14736,8 |

15396,2 |

15117,7 |

98,2 |

102,6 |

-278,5 |

380,9 |

|

Рентабельность предприятия, % |

40,9 |

41,0 |

41,2 |

100,5 |

100,7 |

0,2 |

0,3 |

|

Сумма налога на прибыль, тыс.руб. |

2947,4 |

3079,2 |

3023,5 |

98,2 |

102,6 |

-55,7 |

76,1 |

|

Чистая прибыль, тыс.руб. |

11789,4 |

12317 |

12094,2 |

98,2 |

102,6 |

-222,8 |

304,8 |

|

Рентабельность чистой прибыли, % |

32,7 |

32,8 |

33,0 |

100,6 |

100,9 |

0,2 |

0,3 |

Выполнение плана розничного товарооборота составило 97,9%, по сравнению с прошлым годом 101,9%. Выполнение оборота по собственной продукции составило 97,3%, по сравнению с прошлым годом 102,3%. Отклонение от плана на 522,1 тыс. руб., по сравнению с прошлым годом 430,4 тыс. руб. Выполнение плана прибыли от реализации составило 98,2%, по сравнению с прошлым годом 102,6%. Отклонение от плана 276,5 тыс. руб., по сравнению с прошлым годом 377,9 тыс. руб

2 АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ОБРАЩЕНИЯ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

2.1 Сущность, классификация издержек производства и обращения

С экономической точки зрения издержки производства и обращения представляют собой стоимость затрат предприятия питания (кроме стоимости сырья и товаров). Предприятия питания выполняют функции производства собственной продукции, реализации продукции собственного производства и покупных товаров. Следовательно, издержки предприятия питания включают наряду с затратами на производство продукции также издержки реализации и потребления собственной продукции и покупных товаров. Однако на практике разделение издержек производства, реализации и организации потребления не осуществляется, они планируются и учитываются совместно как единые издержки общественного питания.

Издержки производства и обращения предприятия питания учитываются, анализируются и планируются в абсолютном выражении – в денежных единицах, в относительных величинах – в процентах к товарообороту. Относительная величина издержек в процентах товарооборота называется уровнем издержек. Этот показатель рассчитывается следующим образом:

УИ=И/ВТ*100, (1)

где И - издержки производства и обращения, %

Вт- валовой товарооборот, руб.

|

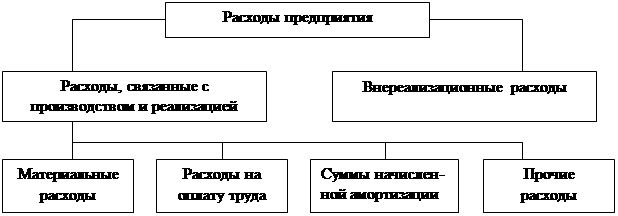

Рисунок 1 - Классификация расходов предприятия

Классификация издержек позволяет вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятия, снижать себестоимость продукции собственного производства, увеличивать рентабельность.

Существуют два подхода к оценке затрат: бухгалтерский и экономический. В отчетах предприятия отражаются явные (бухгалтерские) издержки. Однако экономисты, кроме явных, учитываю и неявные издержки, а также затраты упущенных возможностей. Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают при выборе одного из вариантов деятельности, что означает отказ от других возможных вариантов.

Номенклатура издержек может состоять из 15 основных статей: расходы на транспортировку; расходы на оплату труда; расходы на аренду и содержание зданий, сооружений, помещений и инвентаря; амортизация основных средств; отчисления и затраты на ремонт основных средств; износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов; расходы на топливо газ и топливо для производственных нужд; расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на торговую рекламу; проценты за пользование кредитом и займами; потери товаров и продуктов при перевозке, хранении и реализации; расходы на тару; отчисления на социальные нужды; налоги, отчисления и сборы, включаемые в издержки; прочие расходы.

По отношению к товарообороту издержки подразделяются на постоянные и переменные. Деление издержек на переменные и постоянные носит условный характер, так как учитывает влияние только одного фактора - изменение объёма товарооборота. В практической деятельности на уровень издержек обращения множество факторов (в том числе временной), поэтому характер изменения издержек зависит от конкретной ситуации, вследствие чего они и называются условно-переменными и условно-постоянными.

Постоянные издержки - это расходы, которые остаются относительно постоянными в течение определённого времени и не изменяются в связи с колебанием объёма товарооборота. Постоянные затраты существуют даже в том случае, если предприятие питания не работает по каким-либо причинам.

Переменные издержки - это затраты, которые изменяются (пропорционально, дегрессивно или прогрессивно) в связи с колебаниями объёма товарооборота.

Данные научных исследований показывают, что в составе издержек основное место занимают издержки производства. На их долю приходится в среднем 50-55% в общих затратах. Доля издержек, связанных с организацией потребления, составляет в среднем 35-40%, а издержек, связанных с реализацией, - 10-15%. Соотношение удельного веса отдельных групп издержек в общих затратах колеблется в зависимости от типа предприятия питания, его специфики, категории. Так, в ресторанах доля издержек производства составляет около 40%, а издержек по организации потребления - около 50%, в кафе и столовых 2-й категории - соответственно 55 и 35%, а в столовых 3-й категории - 65 и 25%.

2.2 Анализ издержек обращения в целом по предприятию общественного питания

Анализ издержек обращения направлен на выявление резервов повышения эффективности предприятия за счёт более рационального использования трудовых, материальных и финансовых ресурсов.

В процессе анализа изучают степень выполнения плана издержек, динамику издержек, выявляют и измеряют влияние факторов на издержки, проводят глубокое изучение статей расходов, определяют резервы экономии издержек.

Анализ издержек начинают с сопоставления фактических данных с плановыми (или фактическими данными прошлого года). Он проводится по месяцам, кварталам, за год. Разница между фактической и плановой суммой издержек представляет собой абсолютное отклонение (экономию или перерасход). Отклонение по уровню издержек от плана (или от прошлого года) называется размером изменения (повышения или снижения), рассчитывается следующим образом:

РИ = УИотч - УИбаз, (2)

где УИотч - фактический уровень издержек отчетного года, %.

УИбаз - плановый уровень издержек (уровень базисного года),%.

Размер изменения показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый год). Это один из важнейших качественных показателей, отражающих эффективность работы предприятия питания. Отношение размера повышения или снижения уровня издержек к базисному уровню, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек производства и обращения:

ТИ = РИ / УИбаз * 100, (3)

Относительная экономия (перерасход) издержек обращения, рассчитывается по следующей формуле:

Эо = ∆Уи * РТО факт / 100, (4)

где Эо - сумма относительной экономии (перерасхода) издержек обращения, руб.

РТО факт - фактический розничный товарооборот, %

При анализе издержек необходимо рассматривать и исследовать изменение издержек по продукции собственного производства и покупным товарам. Сумму издержек по продукции собственного производства можно рассчитать так:

Ис.п. = Тс.п * УИс.п. : 100, (5)

где Ис.п. - издержки по продукции собственного производства, %

Тс.п. - товарооборот по продукции собственного производства, %

УИс.п. - удельные издержки по продукции собственного производства, %

Значительное влияние на издержки предприятия питания оказывает изменение товарооборачиваемости.

При ускорении товарооборачиваемости снижаются запасы, уменьшаются потери, проценты за кредит, приводит к уменьшению издержек производства и обращения. Для определения влияния этого фактора на расходы по процентам за кредит необходимо сумму высвобожденных или дополнительно привлеченных кредитов за счёт изменения товарооборачиваемости умножить на банковскую ставку за предоставленный кредит и разделить на сто.

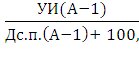

На издержки производства и обращения предприятий питания значительное влияние оказывает изменение состава товарооборота и прежде всего доли в общем его объёме продукции собственного производства и покупных товаров. По данным научных исследований установлено, что издержкоемкость производства и реализации собственной продукции в 2,1-2,2 раза выше, чем продажи покупных товаров, поэтому увеличение в товарообороте удельного веса продукции собственного производства ведёт к повышению уровня издержек предприятия питания, и наоборот. Влияние изменения товарооборота на уровень издержек измеряется при помощи поправочного коэффициента:

Ки =  (6)

(6)

где УИ - уровень издержек производства и обращения по предприятию питания базисного фффккккк.года, %

Дс.п. - базисный удельный вес продукции собственного производства в общем объеме ккккккккк.товарооборота, %

А - коэффициент издержкоемкости продукции собственного производства по ккккккккк.сравнению с издержкоемкость покупных товаров.

Поправочный коэффициент показывает, на сколько процентов к обороту изменяется уровень издержек, если доля продукции собственного производства увеличивается или уменьшается на 1%.

При анализе уровня расходов на оплату труда, включаемых в издержки, следует учитывать, что трудоемкость производства и реализации продукции собственного производства увеличивается или уменьшается на 1%

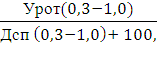

При анализе уровня расходов на оплату труда, включаемых в издержки, следует учитывать, что трудоёмкость производства и реализации продукции собственного производства примерно в 3 раза выше трудоемкости продажи покупных товаров. В связи с этим поправочный коэффициент по расходам на оплату труда рассчитывается по формуле:

К рот =  (7)

(7)

где Урот - расходы на оплату, включаемые в издержки, % к товарообороту

Данный коэффициент показывает, на сколько процентов изменится уровень расходов производства на оплату труда по предприятию питания доля продукции собственного производства увеличится или уменьшится на 1%

Кроме того, значительное внимание на издержки предприятия питания оказывает изменение в валовом товарообороте доли розничной реализации собственной продукции и покупных товаров, т.к. издержкоёмкость реализации покупных товаров примерно в 1,8 раза выше издержкоемкости оптовой продажи себестоимости продукции. Влияние указанного фактора можно измерить при помощи поправочного коэффициента, который рассчитывается так:

К =  (8)

(8)

где Др - доля розничной реализации в валовом товарообороте (планового или базисного ккккккккк.периода), %

Этот коэффициент показывает, на сколько процентов измениться уровень издержек по предприятию питания, если доля розничного товарооборота увеличится или уменьшится на 1%.

Увеличение в товарообороте доли оборота мелкорозничной торговой сети на 1% снижает уровень издержек на 0,5% к обороту. Увеличение доли полуфабрикатов в обороте продукции собственного производства обеспечивает снижение уровня издержек на 0,04-0,05% к обороту. Уменьшение доли одних структурных подразделений в общем товарообороте или уменьшению издержек предприятия.

Снижение или повышение продажных цен на продукцию собственного производства и покупных товаров оказывают определенное влияние на издержки предприятия питания.

Изменение тарифов и ставок за услуги, электроэнергию сказывает определённое влияние на соответствующие статьи и виды расходов. Для этого уровень соответствующих расходов, рассчитанный в процентах к товарообороту и действующих ценах, следует разделить на соответствующий индекс. Затем из уровня расходов, рассчитанного в процентах к товарообороту в действующих ценах вычесть полученный уровень.

При анализе издержек предприятий питания целесообразно применять графический метод, метод группировок, экономико-математический метод, метод уравнения и другие.

Так же метод сравнения используют при изучении сложившегося уровня затрат с аналогичным показателем конкурентов. При этом определяется, насколько отличаются издержки данного предприятия от издержек конкурента. Такая оценка проводится по среднему уровню издержек, а так же по уровню издержек по статьям затрат. Рекомендуется определить индекс издержек, который рассчитывается как частное от деления уровня издержек данного предприятия на уровень издержек предприятия конкурента.

На заключительном этапе анализа обобщаются полученные результаты всех проведённых расчётов и затраты всех проведённых расчётов, разрабатываются мероприятия, способствующие снижению уровня издержек, устранению потерь, недопущению бесхозяйственности, обеспечению конкурентоспособности предприятия.

На сумму и уровень издержек предприятия питания оказывают влияние различные факторы, которые можно подразделить на внутренние и внешние.

К внешним факторам относят: экономическую ситуацию в стране; государственную налоговую политику; систему ценообразования; наличие или отсутствие конкуренции; инфляцию; валютный курс; стоимость услуг других отраслей и другое.

Внутренние факторы, влияющие на издержки предприятия питания, можно подразделить на экономические и организационные. К экономическим факторам следует отнести: объём, состав и структуру товарооборота; структуру расходуемого сырья и товаров; производственную программу; эффективность и производительность труда; формы и системы оплаты труда; товарооборачиваемость; порядок начисления амортизации и др.

Большое влияние на издержки оказывает состав товарооборота. Затраты на производство, реализацию и организацию потребления продукции собственного производства превышают расходы на реализацию и организацию потребления покупных товаров в расчёте на единицу товарооборота.

На издержки предприятия питания, кроме того, влияет издержкоемкость переработки и реализация отдельных групп товаров. Так, издержкоемкость картофеля в 4 раза больше, чем мяса и птицы. Поэтому структура расходуемого сырья влияет на издержки производства и обращения.

Как показывают расчёты, в составе издержек доля расходов на оплату труда может составлять свыше 30%. Поэтому повышение уровня расходов на оплату труда, система организации оплаты труда на предприятии питания могут оказать влияние на издержки производства и обращения.

К организационным факторам относятся: размер предприятия; режим работы предприятия; специализация; тип и категория предприятия питания; оснащенность оборудованием, стоимость оборудования, срок эксплуатации; методы обслуживания посетителей; система снабжения предприятий питания полуфабрикатами; организация труда работников, составление графиков выхода на работу, совмещение профессий; условия хранения сырья и товаров и другое.

Интенсивное развитие материально-технической базы предприятия питания, оснащение современным торгово-технологическим оборудованием увеличивает сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятия питания, является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчёте на единицу товарооборота и тем самым снижения уровня издержек.

Существенное влияние на издержки оказывает размер предприятия. Экономические преимущества крупного производства заключается в возможности более рационального использования материальных и трудовых ресурсов. На предприятиях питания с большим объёмом выпуска продукции собственного производства и товарооборотом более рационально используются основные и оборотные фонды. Создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров, в результате чего достигается снижение расходов в расчёте на единицу продукции и на 1 руб. товарооборота.

На предприятиях общественного питания разных типов и категорий уровень издержек различен. Так, в ресторанах расходы выше, чем на всех других предприятиях, что обусловлено широким ассортиментом блюд и покупных товаров, изготовлением заказных блюд, требованиями, предъявляемыми к процессу обслуживания.

Важным фактором, способствующим снижению затрат, является использование различных форм обслуживания потребителей. Обслуживание официантами посетителей, сидящих за столами, может дополняться элементами самообслуживания по типу «шведский стол».

При самообслуживании на предприятиях питания достигается экономия затрат труда (за счёт сокращения числа официантов), увеличивается пропускная способность залов, что приводит к росту товарооборота и уменьшению уровня издержек. Этому же способствует развитие питания по абонементам, приём предварительных заказов, праздничное, выездное и банкетное обслуживание.

2.3 Анализ отдельных статей издержек производства и обращения

Классификация издержек позволяет вскрывать резервы экономики материальных, трудовых и финансовых затрат предприятия общественного питания, снижать себестоимость продукции собственного производства, увеличивать рентабельность. Издержки производства и обращения классифицируются по различным признакам: явные и неявные; предельные и альтернативные; в зависимости от функций, выполняемых предприятием питания по видам затрат; по товарным группам; прямые и косвенные; постоянные и переменные; материальные и нематериальные. В отчетах предприятия отражаются явные( бухгалтерские) издержки. Однако экономисты кроме явных, учитывают и неявные издержки, а также затраты упущенных возможностей.

Под издержками упущенных возможностей понимаются издержки потери дохода, которые возникают при выборе одного из вариантов деятельности, что означает отказ от других возможных вариантов.

По видам затрат (по экономическим элементам затрат) издержки подразделяются на: затраты на оплату труда; затраты на капитал; материальные затраты; затраты на оплату услуг других предприятий и организаций. В настоящее время различными предприятиями используется следующая номенклатура статей издержек обращения: транспортные расходы; расходы на оплату труда; отчисления на социальные нужды; амортизация основных фондов; расходы на ремонт основных средств; расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта; затраты по оплате процентов за пользование займами износ санитарной и специальной одежды, инвентаря; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на рекламу; расходы на тару; отчисления в фонд подготовки кадров; внутрихозяйственные отчисления; земельный налог; прочие расходы.

Анализ издержек производства и обращения предприятия общественного питания проводится по статьям расходов. Оценку выполнения плана и динамики статей издержек производства и обращения, сумма которых находится в прямой зависимости от изменения объема товарооборота (переменные расходы), следует давать по их уровню.

Статьи издержек производства и обращения, сумма которых не находится в зависимости от товарооборота (постоянные), изучают по абсолютным данным и изменению их уровня. В первую очередь должны изучаться статьи издержек производства и обращения, занимающие основное место в расходах предприятия, а также те статьи, по которым наблюдаются необоснованно высокие темпы роста.

Фонд оплаты труда рассчитывается:

ФОТ = ЗП (О + НД + РК), (9)

где ЗП – зарплата, руб.

О – тарифная ставка, оклад, руб.

НД – различного рода надбавки: за выслугу лет, за классность и т.д., руб.

РК – установленный для конкретного района процентный коэффициент, %.

При расчёте относительного отклонения по фонду оплаты труда можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной заработной платы в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции.

2.4 Анализ издержек обращения по ООО ресторану «Монблан»

Основная задача издержек ООО ресторана «Монблан» - выявление путей, возможностей и резервов сокращения расходов и разработка мероприятий по оптимизации издержек. Анализ издержек направлен на выявление возможностей повышения эффективности работы предприятия питания. Борьба предприятий за максимально высокую прибыль ведётся в процессе использования имеющихся ресурсов путём создания условий эффективного их расходования. Изучение издержек позволяет дать более правильную оценку прибыли, показать резервы ее увеличения и рентабельности предприятия. Анализ издержек начинают с сопоставления фактических данных с плановыми. Анализ издержек следует увязывать с изучением товарооборота и поэтому необходимо дать оценку расходов по их уровню в процентах к товарообороту.

В соответствии с формулой (1) рассчитываем уровень издержек производства и обращения ООО ресторана «Монблан» в отчётном году УИ = 17311,4 : 36700 * 100 = 47,17 %

В соответствии с формулой (2) рассчитаем размер изменения уровня издержек в динамике РИ = 47,17 - 47,12 = 0,05 %

В соответствии с формулой (3) рассчитаем темп изменения уровня издержек ТИ = 0,05 : 47,12 * 100 = 0,106 %

В соответствии с формулой (4) рассчитаем относительный перерасход экономии издержек ЭО = 0,05 * 36700 : 100 = 18.35 %

В соответствии с формулой (6) рассчитаем величину поправочного коэффициента Ки = (47.17 - (2,2 - 1)) : (51 * (2,2 - 1) + 100) = 0,285 0,2 * 0,285 = 0,057 %

Удельный вес собственной продукции увеличится на 0,2% в соответствии с этим, на основании расчетов, уровень издержек производства и обращения увеличится на 0,057%

В целом по ресторану сумма издержек производства и обращения по сравнению с прошлым годом увеличилось на 17311,4 - 16963,2 = 348,2 тыс. руб. Уровень издержек также увеличился . Размер изменения уровня издержек составил + 0,05 %. Темп изменения уровня издержек составил 0,106 % по отношению к прошлому году. Сумма относительного перерасхода составила 36700 * 0,106 : 100 = 38,9 тыс. руб.

В соответствии с формулой (1) рассчитаем уровень издержек производства и обращения по отдельным статьям

Расходы на автомобильные перевозки

Прошлый год 559,72 : 36000 * 100 =1,55 %

Отчётный год 595,48 : 36700 *100 = 1,62 %

Отклонение: по сумме 595,48 - 559,72 = 35,76 тыс. руб. ; в процентах1,62 - 1,55 = 0,07 %

Расходы на оплату труда

Прошлый год 2369,21 : 36000 * 100 = 6,58 %

Отчётный год 2289,41 : 36700 * 100 = 6,24 %

Отклонение: по сумме 2289,41 - 2369,21 = -79,80 тыс. руб. ; в процентах 6,24 - 6,58 = -0,34%

Отчисления и затраты на ремонт основных средств

Прошлый год 450,47 : 36000 * 100 = 1,25 %

Отчётный год 458,65 : 36700 * 100 = 1,25 %

Отклонение: по сумме 458,65 - 450,47 = 8,18 тыс. руб. ; в процентах 1,25 -1,25 = 0 %

Расходы на топливо, газ и электроэнергию для производственных нужд

Прошлый год 1226,70 : 36000 * 100 = 3,41 %

Отчётный год 1319,41 : 36700 * 100 = 3,60 %

Отклонение: по сумме 1319,41 - 1226,70 = 92,71 тыс. руб. ; в процентах 3,60 - 3,41 = 0,19 %

Потери товаров и продуктов при переносе, хранении и реализации

Прошлый год 327,29 : 36000 * 100 = 0,91 %

Отчётный год 298,12 : 63700 * 100 = 0,81 %

Отклонение: по сумме 298,12 - 327,29 = -29,17 тыс. руб. ; в процентах 0,81 - 0,91 = - 0,10 %

Таблица 2 - Смета издержек производства и обращения ООО ресторан «Монблан»

|

Статьи издержек |

Прошлый год |

Окончательный год |

Отклонение |

||||

|

по сумме |

в % |

||||||

|

Сумма |

В % к товарообороту |

Сумма |

В % к товарообороту |

||||

|

Расходы на автомобильные перевозки |

559,72 |

1,55 |

595,48 |

1,62 |

35,76 |

0,07 |

|

|

Расходы на оплату труда |

2369,21 |

6,58 |

2289,41 |

6,24 |

-79,80 |

-0,34 |

|

|

Расходы на содержание и аренду помещений и инвентаря |

1424,32 |

3,96 |

1419,72 |

3,87 |

-4,60 |

-0,09 |

|

|

Амортизация основных средств |

2268,21 |

6,30 |

2342,41 |

6,38 |

74,20 |

0,08 |

|

|

Отчисления и затраты на ремонт основных средств |

450,47 |

1,25 |

458,65 |

1,25 |

8,18 |

0,00 |

|

|

Износ санитарной одежды, столового белья, малоценных и быстро портящихся предметов столовой посуды и приборов |

560,32 |

1,56 |

458,71 |

1,25 |

-101,61 |

-0,31 |

|

|

Расходы на топливо, газ и электроэнергию для производственных нужд |

1226,70 |

3,41 |

1319,41 |

3,60 |

92,71 |

0,19 |

|

|

Расходы на хранение, подработку, подсортировку и упаковку товаров |

888,17 |

2,47 |

961,73 |

2,62 |

73,56 |

0,15 |

|

|

Расходы на рекламу |

450,72 |

1,25 |

458,28 |

1,25 |

7,56 |

0,00 |

|

|

Проценты за пользование кредитами и займами |

900,18 |

2,50 |

1007,57 |

2,75 |

107,39 |

0,24 |

|

|

Потери товаров и продуктов при переносе, хранении и реализации |

327,29 |

0,91 |

298,12 |

0,81 |

-29,17 |

-0,10 |

|

|

Расходы на тару |

945,35 |

2,63 |

946,51 |

2,58 |

1,16 |

-0,05 |

|

|

Отчисления на социальные нужды |

943,87 |

2,62 |

1060,43 |

2,89 |

116,56 |

0,27 |

|

|

Налоги, отчисления и сборы |

2702,94 |

7,51 |

2747,37 |

7,49 |

44,43 |

-0,02 |

|

|

Прочие расходы |

945,73 |

2,63 |

947,6 |

2,58 |

1,87 |

-0,05 |

||

|

Всего издержек |

16963,20 |

47,12 |

17311,40 |

47,17 |

348,20 |

0,05 |

||

|

Товарооборот к которому начислен уровень издержек |

36000 |

36700 |

||||||

|

||||||||

|

После анализа издержек предприятия ООО ресторан «Монблан» выявлены отклонения по следующим статьям: расходы на автомобильные перевозки; амортизация основных средств; расходы на топливо, газ и электроэнергию для производственных нужд; расходы на хранение, подработку подсортировку и упаковку товаров; проценты за использование кредитами и займами; отчисления на социальные нужды.

Предприятию ООО ресторан «Монблан» необходимо оптимизировать свои расходы, так как увеличились расходы на автомобильные перевозки, расходы на топливо, газ, электроэнергию для производственных нужд, расходы на хранение, подработку, подсортировку и упаковку товаров. Данные статьи расходов возросли из-за увеличения товарооборота. Не смотря на данный факт предприятие всё равно должно стараться сводить показатели издержек к нулю. Чтобы сократить автомобильные расходы, необходимо пересмотреть маршрут, найти более короткий и более оптимальный. Данные меры помогут сократить затраты на топливо и время в пути. Повышение уровней амортизации основных средств и отчислений на социальные нужды, является абсолютно естественным процессом. Так же повысился уровень процентов за использование кредитами и займами, это произошло из-за увеличения процентной ставки в банке.

3 ПУТИ ОПТИМИЗАЦИИ ИЗДЕРЖЕК И ОБРАЩЕНИЯ ООО РЕСТОРАН «МОНБЛАН»

Более оптимальных результатов добиваются, проводя не полную минимизацию издержек, а проводя оптимизацию. Это когда фактическое снижение издержек составляет 80-90% от максимального возможного снижения, а осуществление оставшихся 10 % потенциальной экономии, таких больших затрат требует. Не каждое снижение затрат можно считать оправданным, иногда это не приводит к повышению эффективности деятельности предприятия общественного питания.

Проведение оптимизации издержек должна проходить обязательно с применением современных средств амортизации. Неотъемлемой частью любого предприятия, являются издержки, без них предприятия не сможет развиваться и просто осуществлять реализацию продукции. Однако для обеспечения рентабельности требуется, чтобы расходы были эффективными, то есть каждый потраченный рубль приносил прибыль. Экономия издержек производства и обращения является одним из наиболее важных резервов увеличения прибыли, создания наиболее благоприятных условий для самофинансирования предприятий.

По смете издержек производства и обращения ресторана «Монблан» можно сказать, что разница значений между прошлым годом и окончательным, является не очень существенной. Отклонения от прошлого года не превысили даже и одного процента ни в одном из показателей. Издержки это естественные, неизбежные затраты, которые позволяют предприятию вести производство и реализацию продукции. Свести их к нулю практически не возможно. Но это не значит, что не нужно заниматься их оптимизацией.

После проведения анализа издержек, выявлены увеличения значений таких статей как: расходы на автомобильные перевозки; амортизация основных средств; отчисления и затраты на ремонт основных средств; расходы на топливо, газ и электроэнергию для производственных нужд; расходы на хранение, подработку, подсортировку и упаковку товаров; проценты за пользование кредитами и займами. Повышение многих из выше перечисленных статей обусловлено изменением внешних факторов. Затраты на автомобильные перевозки можно сократить с помощью оптимизации маршрута, перехода на более дешёвый транспорт. Потери финансов во время отчислений и затрат на ремонт основных средств, можно оптимизировать при помощи соблюдений правил эксплуатации оборудования и более аккуратного его использования. Так же весьма действенным способом будет проведение инструктажей, и введение штрафов за нарушения правил использования оборудования. Повышение затрат на хранение, подработку, упаковку продукции произошло из-за увеличения товарооборота, но не смотря на это, стоит найти более дешёвых поставщиков упаковки, тем самым сократив расходы по этой статье.

ЗАКЛЮЧЕНИЕ

При попытке снижения издержек производства и обращения есть вероятность снижения и товарооборота из-за ухудшения условий функционирования предприятия. На экономические показатели предприятий питания влияет также система контроля и управления издержками производства и обращения, для чего крайне важно составлять смету издержек производства и обращения и регулярно анализировать изменения показателей статей в пределах сметы. Издержки производства и обращения в предприятиях питания отличаются целым рядом особенностей, главной из которых является то, что на практике не происходит разделения издержек производства и обращения, реализации и организации потребления, они планируются как единые издержки предприятия общественного питания.

Для выявления обоснованных резервов дальнейшего снижения издержек производства и обращения необходимо рассмотреть их в разрезе основных статей расходов.

Так, при анализе транспортных расходов определяются отклонения фактической суммы этих расходов от сметной и устанавливаются причины этих отклонений. Такими причинами могут являться: степень выполнения плана по товарообороту, изменение транспортных тарифов или себестоимости одного тонно-километра, изменение формы транспортировки сырья, полнота использования транспорта, изменение степени механизации погрузочно-разгрузочных работ и др.

Одной из важнейших статей издержек производства и обращения являются расходы на оплату труда. На величину этих расходов влияют два основных фактора, влияние которых можно рассчитать способом разниц:

изменение численности персонала;

изменение среднегодовой заработной платы одного работника.

В процессе анализа необходимо вскрыть причины перерасходов по фонду заработной платы и наметить мероприятия по устранению этих причин.

При анализе нужно проверить соблюдение сметы и по другим статьям издержек производства и обращения. Анализ издержек производства и обращения торговой организации следует завершить сводным подсчетом резервов их снижения и разработкой мероприятий по мобилизации (использованию) выявленных резервов.

Наиболее крупные суммы резервов связаны со снижением транспортных расходов, расходов на оплату труда, на содержание зданий, на топливо, на хранение товаров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1 Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. СЕЙКО М .: Дашков и К, 2013. - 372 с.

2 Грибов, В.Д. Экономика предприятия: Учебник. Практикум, /В.Д. Грибов, В.П. Грузинов.- 5-е изд., перераб. и доп. - М.: КУРС НИЦ ИНФРА М, 2013. - 448 с.

3 Ефимома О.П. Экономика общественного питания / Под ред. Н.И. Кабушкина: Учеб. пособие. - 6-е изд., испр. - Минск: Новое знание, 2012. - 352 с. - (Экономическое образование).

4 Саталкина, Н.И. Экономика торговли: Учебное пособие / Н.И. Саталкина, Б.И. Герасимов, Г.И. Терехова. - М.: Форум: НИЦ ИНФРА-М, 2013. - 232 с .: 60х90 1/16. - (Профессиональное образование). (обложка) ISBN 978-5-91134-485, 500

5 Фридман, А.М. Экономика предприятия общественного питания (Электронный ресурс): Учебник для бакалавров / А.М. Фридман. - М .: Издательско-торговая корпорация «Дашков и К», 2013. - 464 с.

6 http://www.grandars.ru/

7 http://vsempomogu.ru/

8 http://www.vkaznu.ru/

(zip - application/zip)

(zip - application/zip)