МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

КАЛИНИНГРАДСКИЙ ФИЛИАЛ

|

КУРСОВАЯ РАБОТА

По дисциплине«Финансовый менеджмент»

Тема: Управление денежным оборотом на предприятии

Калининград

2016

ОГЛАВЛЕНИЕ

Введение…………………………………………………………….……………..3

1. Основы управления денежным оборотом на предприятии ООО «Тасун» ………………………………………………………………………….. .….4

1.1. Сущность денежного оборота……...........………………………….4

1.2. Структура и принципы организации денежного оборота....……...9

1.3. Управление денежным оборотом на предприятии………………13

2. Анализ финасово- хозяйственной деятельности денежного оборота на предприятии ООО «Тасун»………..……………………………………..19

2.1. Краткая характеристика деятельности ООО «Тасун»…………...19

2.2. Анализ финансового состояния ООО «Тасун»…………………..22

2.3. Анализ денежного оборота на предприятии ООО «Тасун»….….48

3. Совершенствование системы управления денежного оборота на предприятии ООО «Тасун»………………………………………………65

3.1. Обоснование решений по эффективному управлению денежными потоками на предприятии ООО «Тасун»…………………………….65

3.2. Оптимизация уровня денежных средств на предприятии ООО «Тасун»…………………………………………………………...…….69

Заключение……………………………………………………………………….82

Список использованных источников…………………….……………………..87

Приложения…………………………...…………………………………………88

Введение

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия.

Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота и к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов.

Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления. Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Движение финансовых ресурсов предприятий осуществляется в форме денежных потоков. Для стратегического управления предприятием важен не только общий объем денежных ресурсов, но и величина денежного потока, интенсивность его движения в течение года.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в исследовании денежных потоков предприятий определяют актуальность выбранной темы выпускной квалификационной работы.

Объект исследования – ООО «Тсун». Предмет – денежный оборот производственного предприятия.

Цель выпускной квалификационной работы - анализ и оценка процесса управления денежным оборотом предприятия ООО «Тасун», выявление резервов и разработка рекомендаций по повышению эффективности управления. В соответствии с поставленной целью в работе необходимо решить следующие задачи:

1. Проанализировать теоретические, прикладные источники по проблемам управления денежным оборотом предприятия и по проблемам оптимизации этой деятельности в условиях развития рыночных отношений;

2. Оценить финансовую политику предприятия ООО «Тасун» в контексте управления денежными потоками, выявить проблемы при ее реализации;

3. Оценить состав, структуру, динамику денежного оборота на исследуемом предприятии;

4. Разработать предложения по оптимизации процесса управления денежным оборотом и оценить эффективности предлагаемых мероприятий.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как: экономико-статистический, монографический и расчетно-конструктивный методы; горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности; сравнительный и трендовый анализ; методика комплексного анализа финансового состояния предприятий; статистические методы; метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. Также при выполнении работы использовались нормативно-правовые акты РФ, учебники и учебные пособия по финансовому менеджменту, антикризисному управлению, экономическому анализу, монографии и научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований. Для решения поставленных в работе задач была использована годовая бухгалтерская и финансовая отчетность ООО «Тасун» за 2013 - 2015 гг.

Курсовая работа состоит из введения, трех разделов, заключения, списка используемой литературы.

1.Основы управления денежным оборотом на предприятии ООО «Тасун»

1.1.Сущность денежного оборота

В любой момент времени предприятие может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие. Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно.

Содержание денежного оборота может рассматриваться с позиций его сущности, видов денежных потоков, величины оборота, структуры. По своей сущности денежный оборот — это процесс непрерывного движения денег в наличной и безналичной формах, отражающий закономерности движения денег и товаров. Его материальной основой является товарное обращение. Денежный оборот — это совокупность всех потоков (каналов) движения денег.

Основные каналы действуют между:

- банками и предприятиями, организациями;

- банками и населением;

- банками (включая центральный и коммерческие банки);

- предприятиями и организациями;

- предприятиями, организациями и населением;

- населением;

предприятиями, организациями, населением и государством; небанковскими кредитно-финансовыми организациями;

- небанковскими кредитно-финансовыми организациями и предприятиями, организациями;

- небанковскими кредитно-финансовыми организациями и банками;

- небанковскими кредитно-финансовыми организациями и населением и др.

По каждому из этих потоков может совершаться встречное движение денег. Наиболее значительную роль играют денежные потоки, где одной из сторон являются предприятия и организации.

В процессе деятельности субъектов хозяйствования производятся расчеты и платежи, обусловленные поставками продукции (оказанием услуг, выполнением работ), взаимоотношениями с финансово-кредитной системой. На основе договоров (соглашений) одни предприятия поставляют другим сырье, материалы, машины, станки, оборудование. В то же время они сами получают от других предприятий необходимые товарно-материальные ценности, услуги. Предприятия и организации производят платежи в бюджет, небюджетные фонды, берут в банках кредиты, погашают их, уплачивают проценты по кредиту, осуществляют расчеты с работниками по оплате труда, другим выплатам (например, пособиям и т.п.).

Важность функциональной роли денежного оборота в экономической системе отношений состоит в том, что он обеспечивает взаимодействие ее отдельных субъектов на протяжении всего процесса воспроизводства — на стадиях производства, распределения, обмена и потребления продукта.

Денежный поток каждой сферы представляет относительно обособленную часть всего денежного оборота, в то же время связанную с другими его частями. Объективной основой функционирования всего денежного оборота является денежный оборот отраслей производственной сферы, где особенно важно достижение необходимых соотношений между доходами и расходами субъектов хозяйствования при обеспечении наибольшего экономического эффекта.

Государственная финансовая система концентрирует потоки движения денег, характеризующие централизованные распределительные и перераспределительные денежные отношения. Одновременно средства финансовой системы участвуют в формировании платежеспособных потребностей отдельных звеньев народного хозяйства.

В системе денежного оборота блок населения занимает особое положение. Опосредствуя стадию потребления конечного продукта, денежный оборот населения как бы замыкает цепь последовательных связей движения денег в целом по стране.

Основополагающим элементом денежного оборота населения является денежный оборот семейного хозяйства (в потребительском секторе).

Денежный оборот кредитной системы объединяет денежно-расчетные, эмиссионные и кредитные отношения. Количественный критерий их функционирования — это кредитование в пределах экономических границ, обеспечение соответствия ссудной задолженности и денежных средств, привлекаемых в качестве ресурсов кредитной системы. Благодаря наличию кредитной системы и сосредоточению в ней большей части денежного оборота создается возможность замещения налично-денежного оборота банковскими записями.

Каждая часть денежного оборота обслуживает свою сферу отношений, причем деньги могут свободно переходить из одной части денежного оборота в другую.

Таким образом, совокупный денежный оборот обслуживает денежно-товарные отношения (рынок средств производства, рынок предметов потребления и услуг, рынок рабочей силы) и специфический денежный оборот (рынок кредитных ресурсов, рынок ценных бумаг, валютный рынок).

С позиций величины денежный оборот — это совокупность денежных платежей, совершаемых в порядке безналичных и наличных денег за определенный период.

Сущность денежного оборота остается неизменной для различных моделей экономики, но тем не менее требуют уточнения характер расчетов и платежей, взаимосвязи товарных и денежных потоков, методы управления и регулирования денежного оборота.

В условиях функционирования административно-распределительной модели экономики движение денежных потоков рассматривалось через призму плановой организации процесса воспроизводства. Рыночным отношениям присуще свободное движение товаров и услуг, факторов производства (капитала, труда и др.). Именно этот момент должен учитываться при рассмотрении кругооборота товаров (доходов и продуктов, услуг) и базирующегося на нем кругооборота и оборота денег. При рыночной модели экономики денежный оборот обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части — распределительные отношения, он лишен жесткой регламентации безналичного и налично-денежного оборота, функционирует в рамках различных форм собственности, децентрализован, является объектом не директивного, а прогнозного планирования.

В соответствии с банковским законодательством, центральный банк регулирует денежный оборот и все его элементы (объем наличного и безналичного оборота, систему расчетов, платежей), влияет на степень развития денежных потоков, определяет нормы обязательных резервов, размещаемых коммерческими банками в центральном банке, и основные правила предоставления кредитов и т.д. I

В экономической литературе и на практике часто смешивают понятия "денежный оборот" и "платежный оборот". Платежный оборот — процесс непрерывного движения средств платежа. Он включает в себя денежный оборот (движение денег) и движение других средств платежа (чеков, векселей, депозитных сертификатов и т.п.).

1.2.Структура и принципы организации денежного оборота

|

Структура

денежного оборота характеризует его отдельные целостные части. Она может определяться

по различным признакам. Наиболее распространенной является классификация

денежного оборота в зависимости от: В зависимости от форм, используемых в нем денег, денежный оборот подразделяется на безналичный и налично-денежный (наибольший удельный вес приходится на безналичный). Между этими формами имеются важные отличия, поскольку различны экономические отношения, которые опосредствуются денежным оборотом, и сферы обращения. Безналичный оборот является отражением экономических отношений между предприятиями, организациями, учреждениями, финансово-кредитной системой и населением (в части безналичных расчетов), то есть обслуживает главным образом организованный рынок. В налично-денежном обороте находят отражение экономические связи как между предприятиями и населением, финансово-кредитной системой и населением, так и между отдельными членами общества. Наличные деньги обращаются как в сфере организованного рынка (например, для заработной платы, покупки товаров), так и на неорганизованном рынке. Безналичный денежный оборот предполагает движение денег путем перемещения по счетам или зачета встречных требований. Каждая операция, платеж требуют новой записи по банковским счетам, одной и той же записью нельзя оформить несколько операций. Налично-денежный оборот совершается с участием наличных денег, прежде всего, в связи с обслуживанием потребительского спроса населения. Наличные деньги остаются в сфере обращения и после того, как была совершена реализация предметов потребления, были оплачены услуги, оказываемые населению и т.п. Обе сферы денежного оборота имеют свои принципы организации и свои орудия обращения. Степень управления безналичным и налично-денежным оборотами и их регулирования различна. Безналичный денежный оборот проводится через открытые счета в банках, что позволяет его обозревать, анализировать и при необходимости корректировать, регулировать. Накопление и расходование наличных денег в меньшей степени регламентируется и регулируется. Можно воздействовать на налично-денежный оборот через платежеспособный спрос населения, объем и структуру товарооборота, услуг, цену. Взаимосвязь безналичного и налично-денежного оборотов является двусторонней. Это значит, что движение денег должно происходить постоянно в двух направлениях: из сферы безналичного оборота в сферу налично-денежного оборота и обратно. Если процесс превращения денег безналичного оборота в наличные деньги движется нормально, но нет обратного движения наличных денег, то двусторонняя связь нарушается, и в обращении появляются излишне наличные деньги. Превращение наличных денег в денежные средства безналичного оборота происходит в результате использования наличных денег для покупки товаров, оплаты услуг, платежей нетоварного характера. Наличные деньги переходят в сферу безналичного оборота при поступлении выручки предприятий торговли, транспортного и бытового обслуживания, зрелищных услуг и т.п.; уплате налогов населением; погашении ссуд на индивидуальное жилищное строительство; оплате путевок и т.д. Особо значимым каналом поступления наличных денег в сферу безналичного оборота являются вклады населения в банки, приобретение ими ценных бумаг. Нахождение средств в безналичном обороте более экономично (ускоряются расчеты, экономятся издержки обращения и т.д.). В

зависимости от особенностей платежа движение денег может опосредствовать

товарный и нетоварный оборот. Товарный оборот связан главным образом с

процессами производства и реализации продукции, оказанием услуг, выполнением

работ. Нетоварный — с выполнением финансовых обязательств и осуществлением

других платежей нетоварного характера. В связи с этим можно

рассматривать: При обслуживании всех видов оборота меняются владельцы денег, их собственники. В

зависимости от субъектов, между которыми осуществляется движение денег, и с

учетом его каналов (потоков) денежный оборот может быть: Функциональная структура денежного оборота включает в себя денежные обороты звеньев народного хозяйства — сферы материального производства, непроизводственной сферы, населения, финансово-кредитной системы. Принципы

денежного оборота — это основополагающие положения при организации денежного

оборота. К основным из них можно отнести следующие: |

1.3.Управление денежным оборотом на предприятии

Управление денежным оборотом представляет собой сложное комплексное понятие и процесс, включающие, по сути, все те компоненты, которые связаны с обеспечением надлежащего финансового состояния предприятия, фирмы, компании. Управление денежными средствами вне этой главной цели и основной задачи теряет всякий экономический смысл. При этом следует иметь в виду имеющуюся неоднозначную связь денег и финансов, денежного оборота и финансового оборота.

Прежде всего финансовому менеджеру важно определить степень объективности сложившихся условий оборота денежных средств на предприятии и выявить имеющиеся резервы ускорения оборачиваемости оборотных средств предприятия. При этом резервы снижения длительности одного оборота оборотных средств предприятия должны быть вскрыты по стадиям прохождения оборотных средств в процессе их кругооборота. Выявить резервы снижения длительности денежного оборота еще не означает эффективно управлять денежными потоками. Для достижения этой задачи финансовый менеджер использует не только данные расчетов и анализа. Его цель - обеспечить эффективное функционирование современной системы управления денежным оборотом на предприятии. Комплексное управление денежным оборотом на предприятии представляет собой основанный на нормах, нормативах и лимитах, автоматизированной системе учета, получения и обработки финансово-экономической информации, финансового анализа и расчетов, вариантном финансовом прогнозировании и краткосрочном финансовом планировании процесс, практически реализующийся в комплексном подходе к выбору и всесторонней оценке последствий принятия финансовых решений, направленных на оптимизацию денежного оборота предприятия и высвобождение на этой основе дополнительных денежных и материальных ресурсов из хозяйственного оборота. Важнейшими финансовыми блоками системы управления длительностью и эффективностью денежного оборота предприятия выступают следующие направления оптимизирующей деятельности финансового менеджера:

· система осуществления затрат на производство и реализацию продукции и ее нормативная база управления (реализуется как финансовая политика предприятия по управлению издержками производства);

· система нормированного авансирования денежных средств на создание и поддержание минимально необходимого уровня производственных запасов материальных ценностей и готовой продукции (реализуется как политика нормирования собственных оборотных средств);

· система мониторинга сбора денег и взыскания авансированных денежных средств в расчеты, т.е. дебиторскую задолженность покупателей и других дебиторов (реализуется как политика управления дебиторской задолженностью или кредитная политика предприятия);

· система авансирования временно свободных, не авансированных собственно денежных средств предприятия (реализуется как политика управления свободным остатком денежных средств);

· система финансового сигнализирования об отклонениях отдельных параметров протекания процессов в указанных блоках (реализуется как политика внутреннего контроля за оборотом денежных средств).

Важное место в системе управления финансированием текущей деятельности предприятия, а также в практической реализации тактико-стратегических задач занимает финансовая политика нормирования. Она включает нормирование собственных оборотных средств; нормирование приравненных к ним оборотных средств; нормы амортизации (выбор ускоренной амортизации); сдельные и повременные ставки, нормы и нормативы оплаты труда; нормативы образования денежных фондов и резервов; нормирование дивидендов; сметные нормы и расценки, применяемые в капитальном строительстве; нормы и нормативы расходов для содержания объектов непроизводственной сферы (детские сады, летние лагеря, пансионаты, дома отдыха, поликлиники, профилактории, больницы, объекты жилищно-коммунального хозяйства на балансе предприятия); нормативы уровня материальных затрат на рубль товарной продукции, в соответствии с которыми на постановку к производству не должны приниматься новые изделия с затратами выше установленных нормативом; базовые цены но номенклатуре выпускаемой продукции; выбор методов исчисления норм прибыльности (доходности); нормирование скидок и надбавок к отпускным ценам на продукцию; нормы эффективности размещения временно свободных денежных средств; предельные процентные ставки по привлеченным заемным средствам.

Для обеспечения точности финансово-экономических расчетов финансовый менеджер постоянно контролирует плановые нормы использования производственных мощностей, нормативы фондоотдачи, производительности и фондовооруженности труда; нормы отпуска материальных ресурсов со складов в производство; нормативы потерь от брака и возвратных отходов; лимиты потребления топливно-энергетических ресурсов для нужд производства и непроизводственных целей; нормы отпуска бензина и дизельного топлива для нужд автотранспорта, строительных машин и механизмов. В зависимости от сроков установления вышеперечисленных норм и нормативов финансовая политика нормирования на предприятии может быть краткосрочной и долгосрочной.

Для эффективного краткосрочного финансового управления материально-производственными запасами финансовый менеджер имеет в виду методологические основы их оценки и отражения в балансе. Материально-производственные запасы могут находиться на предприятии на нраве собственности, хозяйственного ведения, а также оперативного управления. Оценка материально-производственных запасов выступает важным элементом системы нормативного регулирования финансово-хозяйственной деятельности предприятия, фирмы, компании. Материально-производственные запасы представляют собой часть имущества предприятия, которая используется им при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи, а также используемая для управленческих нужд предприятия. При этом срок использования такого имущества ограничен 12 месяцами или обычным операционным циклом, если он превышает 12 месяцев, как, например, в судостроении. Важнейшая составная часть материально-производственных запасов - нормируемые оборотные средства предприятия. Материально-производственные запасы оцениваются по сумме фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и других возмещаемых продавцу налогов, т.е. по фактической себестоимости. При этом финансовый менеджер отслеживает фактические затраты на приобретение материально-производственных запасов, в состав которых могут входить: суммы, уплачиваемые продавцу в соответствии с договором поставки; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением запасов; таможенные пошлины и иные платежи; не возмещаемые продавцу налоги, уплачиваемые покупателем отдельно в связи с приобретением единицы материально-производственных запасов; затраты но их заготовке и доставке до места их использования, включая расходы по страхованию; другие затраты, непосредственно связанные с приобретением материально-производственных запасов. В фактические затраты на приобретение материально-производственных запасов не включаются: затраты но доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции; расходы аналогичные общехозяйственным, если эти расходы непосредственно не связаны с приобретением материально-производственных запасов. В тех случаях, когда материально-производственные запасы не покупаются, а изготавливаются силами предприятия, их фактическая себестоимость определяется исходя из фактических затрат на производство в порядке, установленном для определения себестоимости соответствующих видов продукции. При формировании уставного фонда (капитала) предприятия, фирмы, компании фактическая себестоимость материально-производственных запасов, вносимых в счет вклада учредителями, устанавливается исходя из согласованной ими в пределах действующего законодательства денежной оценки. В тех случаях, когда предприятие, фирма, компания получает материально-производственные запасы безвозмездно, последние оцениваются но рыночной стоимости на момент получения. Другой метод оценки характерен для отношений мены имущества без опосредования деньгами. Полученные материально-производственные запасы предприятие оценивает но стоимости приобретенного имущества на балансе контрагента. Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета этой валюты по курсу ЦБ РФ, действующему на момент принятия предприятием запасов но договору. В торговых организациях оптовой и розничной торговли, товары, приобретенные для продажи, подлежат оценке по фактической стоимости их приобретения. Однако организации, осуществляющие розничную торговлю, могут оценивать указанные товары по розничным или продажным ценам с отдельным учетом нацепок (скидок). Оценка стоимости материально-производственных запасов на балансе предприятия не подлежит изменению, кроме случаев, определяемых нормативными документами.

|

2.Анализ финасово- хозяйственной деятельности денежного оборота на предприятии ООО «Тасун»

2.1.Краткая характеристика деятельности ООО «Тасун»

ООО «Тасун» является крупной оптовой фирмой города Калининграда. Дата её образования – 05 декабря 1995 года. Полное официальное наименование Общества - "Общество с ограниченной ответственностью "Тасун".

Основными видами деятельности акционерного Общества являются:

· организация торговли промышленными и продовольственными товарами;

· проведение товарообменных операций, заключение бартерных сделок;

· посреднические деятельность;

· закупка и продажа оптовых партий товара и продовольствия;

· оказание платных услуг населению.

Оптовая торговля данного предприятия распространяется не только в городе Калининграде, но и по всей области.

Предприятие имеет печать со своим наименованием, фирменный знак (символику), расчетный и иные счета в рублях и иностранной валюте в

учреждениях банков.

Основной целью предприятия является получение прибыли, а также насыщение рынков товарами и услугами, производимыми и предоставляемыми фирмой.

Фирма осуществляет любые виды хозяйственной деятельности, за

исключением запрещенных действующим законодательством, в соответствии с целью своей деятельности.

Состав фирмы: Генеральный директор, бухгалтер, главный бухгалтер, операторы, грузчики, водители, кассиры.

Генеральный директор осуществляет оперативное руководство деятельностью фирмы. На генерального директора возлагаются следующие обязанности:

· Осуществлять общее руководство администрацией и оперативно-хозяйственной деятельностью фирмы.

· Координировать работу всех служб и подразделений.

· Рационально использовать финансовые, материальные и людские

· ресурсы с целью обеспечения доходности фирмы.

· Обеспечить выполнение коллективного договора.

· Способствовать развитию и совершенствованию морально-технической базы фирмы.

· Определять кадровую политику, принимать на работу и увольнять

· работников предприятия.

· Организовать правовую работу и обеспечить соблюдение действующего законодательства фирмы.

Hа главного бухгалтера возлагаются следующие обязанности:

· Оформление и осуществление финансовых операций, в том числе своевременные и в полном объеме расчеты с бюджетом.

· Правильно и рационально организовывать бухгалтерский учет, отвечающий законодательно-установленным требованиям.

· Постоянно осуществлять учет результатов финансово-хозяйственной деятельности фирмы.

· Обеспечить сохранность денежных средств и товарно-материальных ценностей, для чего организовать своевременное проведение качественных инвентаризаций, контрольных проверок, мероприятий направленных на сохранность денежных средств и товарно-материальных ценностей.

· Организовать достоверный учет расходов, принимать меры, направленные на их уменьшение.

· Контролировать правильное расходование фонда оплаты труда, соблюдение штатного расписания, платежной и финансовой дисциплины.

· Осуществлять совместно с другими службами экономический анализ финансово-хозяйственной деятельности фирмы.

· Систематически контролировать состояние товарных и денежных запасов.

· Обеспечивать правильность и своевременность проведения и оформления переоценки, уценки и перемаркировки товаров.

Технологический процесс предприятия представляет собой совокупность взаимосвязанных и последовательных операций, обеспечивающих доведение товаров до конечных потребителей с полным качества при наименьших затратах труда и высоком уровне торгового обслуживания. Операцией называется часть технологического процесса, выполняемая работниками с помощью совокупностиспособов и приемов. Технологические операции фирмы включают разгрузку, транспортировку товаров, приемку их по количеству и качеству, хранение, подготовку к продаже, продажу. Hа технологический процесс предприятия влияет ряд факторов. Важнейшими из них являются уровень развития торговли, объем и структура товаров народного потребления, степень их подготовленности к продаже, методы продажи, состояние товарных запасов, система товароснабжения, тип, размер торгового предприятия, степень его хозяйственной самостоятельности. Под влиянием этих факторов формируются структура и последовательность технологических операций предприятия.

Сначала фирма торговала в основном бакалейными товарами, жевательной резинкой. Но впоследствии ассортимент товаров стал увеличиваться и сейчас насчитывает более 2000 наименований. В их числе замороженные продукты питания, мороженное, сигареты, кофе.

Фирма ООО «Тасун» является дистребьютером таких крупных фирм как «Ригли», «Ван меле», «Нестле» и др. Товары распространяются со склада в магазины города Калининграда и области, а также в более мелким оптовым фирмам и различные палатки.

2.2.Анализ финансового состояния ООО «Тасун»

Проведем анализ финансового состояния предприятия за 2013-2015 годы по состоянию «на начало года».

Вначале проанализируем состав и структуру внеоборотных активов предприятия в динамике за три (2013-2015) года в таблице 1.

Таблица 1 – Состав и структура внеоборотных активов ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Внеоборотные активы всего: |

75592 |

100,00 |

103719 |

100,00 |

98690 |

100,00 |

130,56 |

|

Нематериальные активы |

26 |

0,03 |

16 |

0,02 |

7 |

0,00 |

26,92 |

|

Основные средства |

71103 |

94,06 |

84127 |

81,11 |

89734 |

48,32 |

126,20 |

|

Незавершенное строительство |

1291 |

1,71 |

16438 |

15,85 |

5527 |

2,98 |

428,12 |

|

Долгосрочные финансовые вложения |

2954 |

3,91 |

2954 |

2,85 |

2954 |

1,59 |

100,00 |

|

Отложенные налоговые активы |

218 |

0,29 |

184 |

0,18 |

468 |

0,25 |

214,68 |

На основании данных, приведенных в табл. 1, можно сформулировать следующие выводы.

- величина внеоборотных активов выросла на 28127 тыс. руб. в 2014 по сравнению с 2013 г.;

- величина внеоборотных активов уменьшилась на 5029 тыс. руб. в 2015 по сравнению с 2014 г.;

- наблюдается увеличение доли внеоборотных активов в составе имущества предприятия;

- такое соотношение можно считать вполне приемлемым, учитывая специфику деятельности ООО «Тасун» – производственная деятельность;

- величина основных средств выросла на 18631 тыс. руб. за исследуемый период или на 26,2%.

Проанализируем состав и структуру основных средств предприятия в табл. 2 и эффективность их использования в табл. 3.

Таблица 2 – Состав и структура основных средств ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Здания и сооружения |

29319 |

19,51 |

29559 |

19,72 |

52727 |

27,88 |

179,84 |

|

Машины и оборудование |

5987 |

3,98 |

6155 |

4,11 |

6155 |

3,25 |

102,81 |

|

Передаточные устройства |

110133 |

73,30 |

109774 |

73,24 |

125861 |

66,54 |

114,28 |

|

Транспортные средства |

4281 |

2,85 |

3842 |

2,56 |

3842 |

2,03 |

89,75 |

|

Производственный и хозяйственный инвентарь |

435 |

0,29 |

449 |

0,30 |

468 |

0,25 |

107,59 |

|

Многолетние насаждения |

96 |

0,06 |

96 |

0,06 |

96 |

0,05 |

100,00 |

|

Итого основных средств, в т.ч.: |

150251 |

100,00 |

149875 |

100,00 |

189149 |

100,00 |

125,89 |

|

- производственные |

35741 |

23,79 |

36163 |

24,13 |

59350 |

31,38 |

166,06 |

|

- непроизводственные |

114510 |

76,21 |

113712 |

75,87 |

129799 |

68,62 |

113,35 |

По таблице 2 можно сделать следующие выводы:

- величина основных средств выросла за исследуемый период на 25,89%;

- основные средства производственного назначения составляют 23,79%; 24,13% и 31,38% в 2013-2015 гг. соответственно, а большую часть в составе основных средств составляют активы непроизводственного назначения 76,21%; 75,87% и 68,62% соответственно;

- самый большой удельный вес в составе основных средств составляют передаточные устройства, самый маленький – у многолетних насаждений;

- в целом удельный вес всех составляющих основных средств не претерпел значительных изменений в течение исследуемого периода.

Согласно данным таблицы 3 можно сформулировать следующие выводы:

- коэффициент годности показывает, какая доля основных средств находится в «рабочем» состоянии. В случае ООО «Тасун» коэффициент годности составляет менее 50% от стоимости основных средств, а коэффициент износа – более 50% в течение всего исследуемого периода, все это свидетельствует о высокой степени изношенности основных средств предприятия, а также о недостаточности капитальных вложений в основные производственные фонды;

Таблица 3 – Показатели состояния и эффективности использования основных средств ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Коэффициент годности, в долях |

0,4732 |

0,4699 |

0,4727 |

99,88 |

|

Коэффициент износ, в долях |

0,5268 |

0,5301 |

0,5273 |

100,11 |

|

Коэффициент выбытия, в долях |

0,0280 |

0,0087 |

0,0211 |

75,34 |

|

Коэффициент обновления, в долях |

0,0056 |

0,0062 |

0,0891 |

1601,91 |

|

Коэффициент обеспеченности основных средств производственными запасами, в долях |

0,3696 |

0,2883 |

0,2055 |

55,60 |

|

Фондоотдача, руб. |

2,4186 |

2,4915 |

1,8805 |

77,75 |

|

- соответственно наблюдается снижение коэффициента выбытия;

- коэффициент обеспеченности ОС запасами показывает, сколько приходится вложений в запасы на каждый рубль, вложенный в основные средства – в 2013 г. этот показатель составил 37 коп., в 2014 г. – 29 коп., в 2015 г. – 20,5 коп.;

- по показателю фондоотдачи можно сформулировать следующее – на каждый рубль, вложенный в основные производственные фонды, приходилось 2,41; 2,49; 1,88 рубля выручки в 2013-2015 гг. соответственно, т.е. эффективность использования предприятием ОС снижается.

Проанализируем состав и структуру оборотных активов предприятия ООО «Тасун» на основе анализа оптимальности соотношения между производственными оборотными фондами и фондами обращения в таблице 8.

Величина имущества предприятия ООО «Тасун» в 2014 г. выросла на 8398 тыс. руб. или на 4,78%, в 2015 г. она выросла на 1688 тыс. руб. или на 0,92%, при этом:

- сумма оборотных активов ООО «Тасун» уменьшилась на 19729 тыс. руб. за 2014 г. в основном за счет уменьшения суммы запасов на 12337 тыс. руб. (уменьшение величины готовой продукции) и краткосрочной дебиторской задолженности на 6349 тыс. руб., поскольку денежные средства уменьшились на 3075 тыс. руб.;

Таблица 4 – Состав и структура оборотных активов ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Оборотные активы всего: |

100022 |

100,00 |

80293 |

100,00 |

87010 |

100,00 |

86,99 |

|

Фонды обращения |

97214 |

97,19 |

71413 |

88,94 |

57841 |

66,48 |

59,50 |

|

Денежные средства |

3931 |

3,93 |

856 |

1,07 |

598 |

0,69 |

15,21 |

|

Краткосрочные финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Дебиторская задолженность |

38416 |

38,41 |

32067 |

39,94 |

46755 |

53,74 |

121,71 |

|

Дебиторская задолженность (больше 12 месяцев) |

939 |

0,94 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Прочие оборотные активы |

78 |

0,08 |

80 |

0,10 |

65 |

0,07 |

83,33 |

|

Готовая продукция |

53850 |

53,84 |

38410 |

47,84 |

10423 |

11,98 |

19,36 |

|

Производственные оборотные фонды |

2808 |

2,81 |

8880 |

11,06 |

29169 |

33,52 |

1038,78 |

|

сырье, материалы |

1420 |

1,42 |

4338 |

5,40 |

27981 |

32,16 |

1970,49 |

|

расходы будущих периодов |

269 |

0,27 |

454 |

0,57 |

473 |

0,54 |

175,84 |

|

НДС по приобретенным ценностям |

1119 |

1,12 |

4088 |

5,09 |

715 |

0,82 |

63,90 |

- в течение 2015 г. сумма оборотных активов выросла на 6717 тыс. руб. Это произошло в результате роста дебиторской задолженности на 14688 тыс. руб., а также в результате уменьшения запасов на 4325 тыс. руб. (рост по статье «сырье и материалы» на 23643 тыс. руб. с одновременным уменьшением статьи «готовая продукция» на 27987 тыс. руб.), снижения величины НДС на 3373 тыс. руб. и незначительного уменьшения величины денежных средств и прочих оборотных активов;

В структурном соотношении в составе активов ООО «Тасун» произошли следующие изменения:

- соотношение между иммобилизованными и мобильными активами в 2013 г. - 43%:57%; в 2014 г. - 56,37%:43,63%; в 2015 г. - 53%:47%;

- удельный вес запасов и затрат в общей сумме имущества предприятия составил в 2013 г. - 31,63%; в 2014 г. - 23,48%; в 2015 г. – 20,94%, т.е. является достаточно значительным в составе оборотных активов;

- удельный вес дебиторской задолженности снижается в 2014 г. с 21,88% до 17,43%, что следует расценивать положительно, однако, в 2015 г. величина дебиторской задолженности вырастает как в абсолютном, так и в относительном выражении и составляет 46755 тыс. руб. или 25,18%;

- денежные средства занимают незначительное место в составе активов предприятия ООО «Тасун», их удельный вес в имуществе в 2013 г. достигал значения 2,24%, а в 2015 г. удельный вес составлял всего 0,32%, т.е. налицо снижение платежеспособности предприятия;

- последние два факта (рост дебиторской задолженности и уменьшение денежных средств) отрицательно характеризуют деятельность предприятия ООО «Тасун» при управлении оборотными активами;

- покупатели предприятия полностью погасили долгосрочную дебиторскую задолженность к 2015 г.;

- самый маленький удельный вес в составе внеоборотных активов ООО «Тасун» занимают сырье и НДС.

В таблице 9 рассмотрим показатели состава и структуры источников финансирования оборотных средств. Как видно из табл. 9, большую долю в финансировании оборотных активов ООО «Тасун» занимают заемные средства, представленные кредиторской задолженностью. Доля собственных средств в финансировании оборотных активов предприятия составляет 23,31%, 30,09% и 29,83% в 2013-2015 гг. соответственно, что свидетельствует о наличии собственного оборотного капитала и достаточном финансировании внеоборотных активов.

Таблица 5 – Показатели состава и структуры источников финансирования оборотных средств ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Собственные |

40927 |

23,31 |

55364 |

30,09 |

55401 |

29,83 |

135,37 |

|

Заемные |

104434 |

59,47 |

113859 |

61,88 |

104527 |

56,29 |

100,09 |

|

Привлеченные |

17249 |

9,82 |

14789 |

8,04 |

25647 |

13,81 |

148,69 |

|

Прочие |

13004 |

7,40 |

0 |

0,00 |

125 |

0,07 |

0,96 |

|

Итого источников |

175614 |

100,00 |

184012 |

100,00 |

185700 |

100,00 |

105,74 |

В целом удельный вес всех источников финансирования за исследуемый период изменился незначительно. Рассмотрим показатели эффективности использования оборотных активов в таблице 6.

Таблица 6 – Показатели состояния и эффективности использования оборотных фондов ООО «Тасун» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Коэффициент оборачиваемости оборотных средств, оборотов |

3,63 |

4,65 |

4,09 |

112,67 |

|

Период оборачиваемости, дней |

100,46 |

78,49 |

89,29 |

88,88 |

|

Коэффициент оборачиваемости запасов, оборотов |

6,54 |

8,64 |

9,15 |

139,91 |

|

Оборачиваемость запасов, дни |

55,78 |

42,23 |

39,89 |

71,51 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

9,46 |

11,64 |

7,61 |

80,44 |

|

Период оборачиваемости, дни |

38,59 |

31,34 |

47,98 |

124,33 |

|

Коэффициент оборачиваемости денежных средств, оборотов |

92,44 |

436,22 |

594,80 |

643,44 |

|

Период оборачиваемости, дни |

3,95 |

0,84 |

0,61 |

15,44 |

На основе выполненных расчетов можно сформулировать следующие выводы. Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его рост к 2015 г. однозначно заслуживает положительной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала ООО «Тасун» - в данном случае все оборотные активы предприятия, проходя полный цикл, совершают от 3,63 до 4,09 оборотов в год, что положительно характеризует управление активами. Соответственно с увеличением оборачиваемости снизилась и продолжительность периода оборота оборотных средств с 100,46 дней в 2013 г. до 89,29 дня в 2015 г.

Оборачиваемость материально-производственных запасов в 2013 г. составила 55,78 дня, в 2015 г. – 39,89 дня, соответственно выросло количество оборотов, совершаемых запасами предприятия с 6,54 оборота в 2013 г. до 9,15 в 2015. Показатель оборачиваемости денежных средств характеризуется положительными изменениями, продолжительность периода оборачиваемости намного меньше (чем например запасов) из-за маленьких сумм денежных средств в течение 2013-2015 гг., а скорость оборачиваемости денежных средств выросла из-за уменьшения их суммы с 92,44 оборота до 594,8 оборота. Если в 2013 г. денежные средства совершали полный оборот за 3,95 дня, то в 2015 г. – за 0,61 дня. Но такое ускорение оборачиваемости нельзя расценивать положительно, скорость оборачиваемости можно считать приемлемой только в 2013 г. – достаточно высокая и вполне достаточная сумма, а ускорение оборачиваемости к 2010 г. произошло только в результате резкого уменьшения денежных средств, что отрицательно сказалось на показателях ликвидности предприятия.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует отрицательную динамику: с 9,46 оборота в 2013 г. средства предприятия в дебиторской задолженности стали совершать 7,61 оборота в 2015 г., соответственно увеличив продолжительность нахождения средств предприятия в этом виде активов с 38,59 дней до 47,98 дня.

Проанализируем состав и структуру пассивов предприятия на основании расчетов таблицы 7.

За исследуемый период в источниках имущества ООО «Тасун» произошли следующие изменения:

- сумма собственного капитала выросла в 2015 г. по сравнению с 2013 г. на 14474 тыс. руб., эти изменения произошли в основном за счет изменения величины нераспределенной прибыли, т.к. суммы других составляющих собственного капитала – уставного и добавочного - не изменились;

Таблица 7 – Состав и структура оборотных активов ООО «Тасун» за 2013 - 2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Капитал и резервы всего: |

40927 |

23,31 |

55364 |

30,09 |

55401 |

29,83 |

135,37 |

|

Уставный капитал |

21469 |

12,23 |

21469 |

11,67 |

21469 |

11,56 |

100,00 |

|

Резервный капитал |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Добавочный капитал |

17158 |

9,77 |

31395 |

17,06 |

31395 |

16,91 |

182,98 |

|

Нераспределенная прибыль/ непокрытый убыток |

2300 |

1,31 |

2500 |

1,36 |

2537 |

1,37 |

110,30 |

|

Обязательства всего: |

134687 |

76,69 |

128648 |

69,91 |

130299 |

70,17 |

96,74 |

|

Долгосрочные |

13004 |

7,40 |

0 |

0,00 |

125 |

0,07 |

0,96 |

|

Отложенные налоговые |

197 |

0,11 |

0 |

0,00 |

125 |

0,07 |

63,45 |

|

Прочие долгосрочные |

12807 |

7,29 |

0,00 |

0,00 |

0,00 |

||

|

Краткосрочные |

121683 |

69,29 |

128648 |

69,91 |

130174 |

70,10 |

106,98 |

|

Займы и кредиты |

104434 |

59,47 |

113859 |

61,88 |

104527 |

56,29 |

100,09 |

|

Кредиторская задолженность: |

17059 |

9,71 |

14281 |

7,76 |

25025 |

13,48 |

146,70 |

|

Поставщикам и подрядчикам |

10414 |

5,93 |

9023 |

4,90 |

16633 |

8,96 |

159,72 |

|

Персоналу |

1664 |

0,95 |

1835 |

1,00 |

2409 |

1,30 |

144,77 |

|

Государственным внебюджетным фондам |

269 |

0,15 |

548 |

0,30 |

1379 |

0,74 |

512,64 |

|

По налогам и сборам |

1309 |

0,75 |

2110 |

1,15 |

3636 |

1,96 |

277,77 |

|

Прочие кредиторы |

3403 |

1,94 |

765 |

0,42 |

968 |

0,52 |

28,45 |

|

Задолженность перед учредителями по выплате доходов |

190 |

0,11 |

508 |

0,28 |

622 |

0,33 |

327,37 |

|

ИТОГО ПАССИВОВ: |

175614 |

100,00 |

184012 |

100,00 |

185700 |

100,00 |

105,74 |

- сумма заемных источников снизилась на 4388 тыс. руб., в т.ч. за счет роста краткосрочных обязательств и снижения суммы долгосрочных;

- самый большой удельный вес в структуре источников имущества занимает краткосрочная задолженность банку по займам и кредитам - 59,47%, 61,88% и 56,29% в течение всего исследуемого периода соответственно;

- в соотношении между собственными и заемными источниками в 2013 - 2015 гг. преобладали заемные источники финансирования, к 2016 г. это соотношение составило 29,83% : 70,17%, т.е. предприятие достаточно сильно зависит от внешних источников финансирования;

- в целом структуру пассивов предприятия ООО «Тасун» нельзя признать удовлетворительной, т.к. в исследуемом случае у предприятия слишком была слишком высокой зависимость от внешних кредиторов, в этом случае рекомендуется провести анализ финансовой устойчивости и кредитоспособности предприятия;

- в составе кредиторской задолженности самой большой является величина задолженности поставщикам и подрядчикам: в 2013 г. она составляла 10414 тыс. руб., в 2015 г. уже 16633 тыс. руб.;

- также достаточно велика задолженность учредителям предприятия к тому же наблюдается ее рост с 190 до 622 тыс. руб.;

- как положительный факт следует отметить общий прирост собственных источников на 35,37% за исследуемый период;

- рост краткосрочных обязательств составил 6,98% за 2013 - 2015 гг., то есть собственные источники увеличивались более быстрыми темпами, чем заемные, стоит учесть и факт уменьшения долгосрочных обязательств.

Проанализируем состав и структуру затрат по экономическому содержанию в таблице 8.

Таблица 8 – Состав и структура затрат ООО «Тасун» по экономическому содержанию за 2013 - 2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Материальные затраты |

277010 |

307084 |

284239 |

102,61 |

|

Оплата труда |

32274 |

32353 |

34184 |

105,92 |

|

Начисления на фонд оплаты труда |

8242 |

8313 |

8794 |

106,70 |

|

Амортизация |

9985 |

9721 |

11090 |

111,07 |

|

Прочие затраты |

12125 |

15184 |

13200 |

108,87 |

|

Итого затрат: |

339636 |

372655 |

351507 |

103,50 |

В целом затраты предприятия за исследуемый период увеличились на 11871 тыс. руб. или на 3,5%. Самый высокий темп роста наблюдается у такой статьи затрат как амортизация – 11,07%, меньше всего выросли материальные затраты предприятия – на 2,61%. В составе затрат ООО «Тасун» самыми значительными являются материальные, меньше всего составляют социальные отчисления с фонда оплаты труда.

За исследуемый период затраты по статьям выросли: материальные – на 7229 тыс. руб.; на оплату труда – на 1910 тыс. руб.; начисления на фонд оплаты труда – на 552 тыс. руб.; амортизация – на 1105 тыс. руб.; прочие затраты – на 1075 тыс. руб. Как положительный следует отметить факт незначительного увеличения затрат и в абсолютном и в относительном выражении. Состав и структуру затрат по статьям калькуляции рассмотреть не представляется возможным в силу отсутствия необходимых документов. Поэтому рассмотрим процесс формирования окончательного финансового результата ООО «Тасун» в таблице 9.

Таблица 9 – Анализ финансовых результатов ООО «Тасун» в 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение +/- |

2015 г. в % к 2013 г. |

|

Выручка |

363400 |

373408 |

355689 |

-7711 |

97,88 |

|

Себестоимость |

347431 |

354940 |

327748 |

-19683 |

94,33 |

|

Валовая прибыль |

15969 |

18468 |

27941 |

11972 |

174,97 |

|

Коммерческие расходы |

8240 |

10316 |

13200 |

4960 |

160,19 |

|

Прибыль от продаж |

7729 |

8152 |

14741 |

7012 |

190,72 |

|

Проценты к уплате |

1860 |

7706 |

5563 |

3703 |

299,09 |

|

Проценты к уплате |

6000 |

13216 |

14039 |

8039 |

233,98 |

|

Прочие доходы |

410 |

2642 |

275 |

-135 |

67,07 |

|

Прочие расходы |

1486 |

2184 |

3640 |

2154 |

244,95 |

|

Прибыль до налогообложения |

2513 |

3100 |

2900 |

387 |

115,40 |

|

Налог |

613 |

600 |

363 |

-250 |

59,22 |

|

Чистая прибыль |

1900 |

2500 |

2537 |

637 |

133,53 |

Выручка предприятия уменьшилась на 2,12%, а себестоимость на 5,67% (т.е. более быстрыми темпами), что говорит о снижении затратоемкости продукции, т.е. улучшении управления производством.

В течение 2013 - 2015 гг. финансовым результатом предприятия была прибыль, наблюдается также ее рост на 637 тыс. руб. Этот результат сформирован в результате доходности основной деятельности, что подтверждается положительными значениями показателя «прибыль от продаж». Результатом прочей деятельности предприятия также была прибыль, что подтверждается ростом показателя прибыль до налогообложения, по сравнению с прибылью от продаж. В целом ООО «Тасун» в течение 2013 - 2015 гг. работало достаточно эффективно – рост имущества предприятия и полученной прибыли – положительная динамика проанализированных показателей.

Тем не менее, соотношение заемного и собственного капитала неравноценно - это говорит о финансовой зависимости предприятия от внешних кредиторов. В связи с выявленным негативным фактом необходимо провести анализ финансовой устойчивости предприятия.

Анализ ликвидности и платежеспособности предприятия.

Сгруппируем активы предприятия по степени убывающей ликвидности, пассивы - по степени срочности их погашения (табл. 10).

Таблица 10 – Показатели ликвидности баланса ООО «Тасун» в 2013 – 2015 гг., тыс. руб.

|

Актив |

2013 г. |

2014 г. |

2015 г. |

Пассив |

2013 г. |

2014 г. |

2015 г. |

Платежный излишек/недостаток |

||

|

2013 г. |

2014 г. |

2015 г. |

||||||||

|

А1 |

3931 |

856 |

598 |

П1 |

17249 |

14789 |

25647 |

-13318 |

-13933 |

-25049 |

|

А2 |

39613 |

36235 |

47535 |

П2 |

104434 |

113859 |

104527 |

-64821 |

-77624 |

-56992 |

|

А3 |

55270 |

42748 |

38404 |

П3 |

13004 |

0 |

125 |

42266 |

42748 |

38279 |

|

А4 |

75861 |

104173 |

99163 |

П4 |

40927 |

55364 |

55401 |

34934 |

48809 |

43762 |

|

Баланс |

174675 |

184012 |

185700 |

Баланс |

175614 |

184012 |

185700 |

-939 |

0 |

0 |

Баланс считается абсолютно ликвидным, если:

А1 П1; А2П2; А3П3; А4

П1; А2П2; А3П3; А4 П4.

П4.

В случае ООО «Тасун» соотношения следующие:

- за 2013 г.: А1П1; А2П2; А3П3; А4П4;

- за 2014 г.: А1П1; А2П2; А3П3; А4П4;

- за 2015 г.: А1П1; А2П2; А3П3; А4П4;

На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности – у ООО «Тасун» недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует риск недостаточной ликвидности. В 2013 г. эта нехватка составила 13318 тыс. руб., 2014 г. – 13933 тыс. руб., 2015 г. – 25049 тыс. руб. Таким образом, наблюдается отрицательная динамика, что связано с ростом к 2010.г. кредиторской задолженности. Несоответствие второго условия ликвидности обеспечивается за счет наличия краткосрочных займов и кредитов у предприятия и уменьшения дебиторской задолженности.

Соблюдение третьего условия ликвидности на предприятии ООО «Тасун» обеспечивается из-за низкой величины долгосрочных обязательств. Четвертое условие ликвидности также соблюдается – в течение 2013 - 2015 гг. величина собственного капитала была выше величины внеоборотных или труднореализуемых активов. В целом же предприятие не может быть признано достаточно ликвидным.

Значения коэффициентов показателей ликвидности представлены в таблице 11.

Таблица 11 - Расчет коэффициентов ликвидности и платежеспособности за 2013 - 2015 гг.

|

Показатель |

Норматив |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

0,2279 |

0,0579 |

0,0233 |

10,22 |

|

Коэффициент срочной ликвидности |

0,8-1,0 |

2,2965 |

2,4501 |

1,8534 |

80,71 |

|

Коэффициент текущей ликвидности |

1,5-2,0 |

3,2042 |

2,8905 |

1,4974 |

46,73 |

|

К-т общей платежеспособности |

|

0,5495 |

0,4434 |

0,4604 |

83,79 |

|

Чистый оборотный капитал, тыс. руб. |

|

-22869 |

-48809 |

-43637 |

190,81 |

Значение коэффициента абсолютной ликвидности в случае ООО «Тасун» в 2013-2015 гг. было достаточно низким - в этом периоде за счет имеющихся денежных средств предприятие могло погасить менее 20% кредиторской задолженности, а в 2015 г. - менее 3%, т.е. значение показателя ниже нормативных значений.

Показателю срочной ликвидности обычно удовлетворяет соотношение 0,8 - 1,0. В случае ООО «Тасун» значение этого показателя было выше нормативного значения на протяжении 2013 - 2015 гг. В принципе такие изменения значения коэффициента связаны только с изменением суммы дебиторской задолженности и их следует расценивать как отрицательные.

Коэффициенту текущей ликвидности удовлетворяет значение 1,5 - 2,0. На предприятии его величина была значительно выше нормативной в течение всего исследуемого периода.

Исходя из этого, можно охарактеризовать ликвидность ООО «Тасун» как недостаточную на протяжении всего исследуемого периода. Кроме того, следует отметить наметившуюся тенденцию к снижению показателей ликвидности предприятия как явно негативную.

Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Тасун» эти суммы отрицательные, т.е. предприятие постоянно испытывает недостаток в оборотных средствах, а финансирование внеоборотных активов происходит за счет заемных источников, что в принципе недопустимо. Так как заемные средства привлекаются на краткосрочный период, а вложения во внеоборотные активы подразумевают долгосрочное вложение и окупаемость.

В значениях коэффициента общей платежеспособности наметилась незначительная тенденция к снижению, хотя за весь исследуемый период предприятие могло погасить 54,95% (в 2013 г.), 44,34% (в 2014 г.) и 46,04% (в 2015 г.) кредиторской задолженности, что говорит о возможных просрочках платежей.

Исходя из этих данных, считаю необходимым исследовать показатели финансовой устойчивости предприятия и провести диагностику банкротства.

Анализ финансовой устойчивости предприятия.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. На устойчивость предприятия оказывают влияние факторы: положение на рынке; производство и выпуск дешевой, качественной и пользующейся спросом продукции; степень зависимости от внешних кредиторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п.

Кроме того, финансовая устойчивость определяется соотношением стоимости материальных оборотных средств и величины собственных и заемных источников их формирования. Поэтому проведем экспресс анализ финансовой устойчивости ООО «Тасун», для этого рассчитаем:

1. Излишек/недостача

СОС =

СОС-З = СК-ВОА-МПЗ-НДС;

СОС =

СОС-З = СК-ВОА-МПЗ-НДС;

2. Излишек/недостача собственных и долгосрочных источников

СД =

СД-З = СК+ДО-ВОА-МПЗ-НДС;

3. Излишек/недостача общих источников

ОИ =

ОИ-З = СК+ДО+КО-ВОА-МПЗ-НДС.

Рассчитаем величину собственных оборотных средств предприятия как разность между собственным капиталом и внеоборотными активами в виду отсутствия у ООО «Тасун» долгосрочных обязательств. В целом у предприятия не хватает собственных средств для формирования основных производственных фондов, что свидетельствует о прямой угрозе банкротства, хотя и наблюдается рост собственных оборотных средств.

На

изменение СОС повлияло как рост суммы внеоборотных активов и запасов, так и

одновременное увеличение величины собственного капитала. Изменения и значения

второго показателя (излишек/недостача собственных и долгосрочных источников СД)

совпадает с изменением и динамикой собственных оборотных средств из-за

незначительной величины у предприятия долгосрочных обязательств. Значение

показателя излишек/недостача общих источников в отличие от первых двух

показателей имеет положительную величину (излишек) из-за введения в расчет

суммы краткосрочных обязательств.

Таблица 12 – Оценка финансовой устойчивости ООО «Тасун»

|

Показатель |

Усл/ обозн. |

2013 г. |

2014 г. |

2015 г. |

Изменение +/- |

2015 г. в % к 2013 г. |

|

Собственный капитал |

СК |

40927 |

55364 |

55401 |

14474 |

135,37 |

|

Внеоборотные активы |

ВОА |

75592 |

103719 |

98690 |

23098 |

130,56 |

|

Собственные оборотные средства |

СОС |

-34665 |

-48355 |

-43289 |

-8624 |

124,88 |

|

Запасы и НДС |

З |

56658 |

47290 |

39592 |

-17066 |

69,88 |

|

Излишек/недостаток собственных оборотных средств |

|

-91323 |

-95645 |

-82881 |

8442 |

90,76 |

|

Долгосрочные обязательства |

ДО |

13004 |

0 |

125 |

-12879 |

0,96 |

|

Собственные и долгосрочные источники |

СД |

-21661 |

-48355 |

-43164 |

-21503 |

199,27 |

|

Излишек/недостаток собственных и долгосрочных средств |

|

-78319 |

-95645 |

-82756 |

-4437 |

105,67 |

|

Краткосрочные обязательства |

КО |

121683 |

128648 |

130174 |

8491 |

106,98 |

|

Общие источники финансирования |

ОИ |

100022 |

80293 |

87010 |

-13012 |

86,99 |

|

Излишек/недостаток общих источников |

|

43364 |

33003 |

47418 |

4054 |

109,35 |

Из таблицы 12 видно, что у предприятия наблюдается недостаток собственных средств в обороте, т.е. при формировании внеоборотных активов оно использует заемные источники, что в принципе недопустимо, т.к. скорость оборачиваемости основных средств предприятия всегда ниже, чем скорость оборачиваемости кредиторской задолженности, т.е. вложение заемных средств в основные производственные фонды, по меньшей мере, нерентабельно.

Проведем анализ деловой активности ООО «Тасун» в направлении анализа уровня эффективности использования ресурсов коммерческой организации. Расчет показателей выполнен в таблице 13.

На основе выполненных расчетов можно сформулировать следующие выводы. Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества. За исследуемый период динамика показателя следующая: в 2013 г. капитал ООО «Тасун» совершал 2,07 оборота в год, в 2014 г. значение показателя снизилось до 2,03 оборота, в 2015 г. произошло снижение показателя до 1,92 оборота в год, в результате более быстрого роста имущества в 2015 г. чем выручки предприятия.

Таблица 13 – Расчет показателей деловой активности ООО «Тасун» в 2013 – 2015 гг.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов |

2,07 |

2,03 |

1,92 |

92,75 |

|

Фондоотдача, руб. |

5,11 |

4,44 |

3,96 |

77,50 |

|

Коэффициент отдачи собственного капитала, руб. |

8,88 |

6,74 |

6,42 |

72,30 |

|

Коэффициент оборачиваемости оборотных средств, оборотов |

3,63 |

4,65 |

4,09 |

112,67 |

|

Период оборачиваемости, дней |

100,46 |

78,49 |

89,29 |

88,88 |

|

Коэффициент оборачиваемости запасов, оборотов |

6,54 |

8,64 |

9,15 |

139,91 |

|

Оборачиваемость запасов, дни |

55,78 |

42,23 |

39,89 |

71,51 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

9,46 |

11,64 |

7,61 |

80,44 |

|

Период оборачиваемости, дни |

38,59 |

31,34 |

47,98 |

124,33 |

|

Коэффициент оборачиваемости денежных средств, оборотов |

92,44 |

436,22 |

594,80 |

643,44 |

|

Период оборачиваемости, дни |

3,95 |

0,84 |

0,61 |

15,44 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

21,30 |

26,15 |

14,21 |

66,71 |

|

Период оборачиваемости, дни |

17,13 |

13,96 |

25,68 |

149,91 |

Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его рост к 2015 г. однозначно заслуживает положительной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала. В случае ООО «Тасун» все оборотные активы предприятия проходя полный цикл совершают от 3,63 до 4,09 оборотов в год, что положительно характеризует управление активами. Соответственно с увеличением оборачиваемости снизилась и продолжительность периода оборота оборотных средств с 100,46 дней в 2013 г. до 89,29 дня в 2015 г.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки приходится на 1 руб., вложенный в основные средства. В случае ООО «Тасун» этот показатель составлял порядка 4 руб. на каждый рубль основных фондов, т.е. был достаточно высоким, хотя это можно объяснить не качественным его содержанием, а уменьшением величины основных средств. В принципе эффективность использования основных средств достаточно высокая.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. В 2013 г. используя собственный капитал, ООО «Тасун» получало 8,88 руб. выручки; в 2015 г. – 6,42 руб. (снижение показателя связано с увеличением суммы собственного капитала из-за роста такой статьи баланса как «Нераспределенная прибыль»).

Оборачиваемость материально-производственных запасов в 2013 г. составила 55,78 дня, в 2015 г. – 39,89 дня, соответственно выросло количество оборотов, совершаемых запасами предприятия с 6,54 оборота в 2013 г. до 9,15 в 2015 г.

Показатель оборачиваемости денежных средств характеризуется положительными изменениями, продолжительность периода оборачиваемости намного меньше (чем например запасов) из-за маленьких сумм денежных средств в течение 2013 - 2015 гг., а скорость оборачиваемости денежных средств выросла из-за уменьшения их суммы с 92,44 оборота до 594,8 оборота. Если в 2013 г. денежные средства совершали полный оборот за 3,95 дня, то в 2015 г. – за 0,61 дня. Но такое ускорение оборачиваемости нельзя расценивать положительно, скорость оборачиваемости можно считать приемлемой только в 2013 г. – достаточно высокая и вполне достаточная сумма, а ускорение оборачиваемости к 2010 г. произошло только в результате резкого уменьшения денежных средств, что отрицательно сказалось на показателях ликвидности предприятия.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует отрицательную динамику: с 9,46 оборота в 2013 г. средства предприятия в дебиторской задолженности стали совершать 7,61 оборота в 2015 г., соответственно увеличив продолжительность нахождения средств предприятия в этом виде активов с 38,59 дней до 47,98 дня.

Оборачиваемость кредиторской задолженности предприятия совпадает с оборачиваемостью дебиторской – наблюдается замедление.

В рамках, поставленных в работе задач, необходимо более подробно проанализировать эффективность финансово-хозяйственной деятельности, рассчитав показатели рентабельности в таблице 13.

Таблица 13 - Анализ показателей рентабельности ООО «Тасун» в 2013–2015 гг.

|

Коэффициент |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Рентабельность всего капитала |

0,0108 |

0,0136 |

0,0137 |

126,85 |

|

Рентабельность использования собственного капитала |

0,0464 |

0,0452 |

0,0458 |

98,71 |

|

Рентабельность использования оборотных активов |

0,0190 |

0,0311 |

0,0292 |

153,68 |

|

Рентабельность продаж |

0,0213 |

0,0218 |

0,0414 |

194,37 |

|

Рентабельность производственной деятельности |

0,0055 |

0,0070 |

0,0077 |

140,00 |

|

Коэффициент затрат |

0,9561 |

0,9505 |

0,9214 |

96,37 |

На основании расчетов табл. 13 можно сделать следующие выводы:

- стоит отметить низкий уровень показателей рентабельности, отрицательно характеризующий финансово-хозяйственную деятельность предприятия;

- у показателя рентабельности продаж прослеживается положительная динамика с 2,13% до 4,14% к 2016 г.;

- рентабельность всех вложений также выросла и составила в 2015 г. 1,37 руб. на каждый рубль вложений;

- рентабельность использования собственного капитала – 4,64 руб. на каждый рубль капитала предприятия в 2013 г., наблюдается незначительное уменьшение показателя к 2010 г., что составило 4,58 руб. на каждый рубль;

- в результате использования оборотных активов ООО «Тасун» получало с каждого рубля, вложенного в них, 2,92 руб. в 2015 г.;

- показатели рентабельности продаж также достаточно низок – 2,13 и 4,14 руб. с каждого рубля выручки от реализации товаров, работ, услуг в 2013 и 2015 гг., в целом значений данного показателя явно недостаточно, чтобы говорить о возможности вложений в данное предприятие;

- значения рентабельности производственной деятельности в 2015 г. - 77 коп., говорят о том, что с каждого рубля потраченного на производство и реализацию было получено меньше 1 руб. прибыли. Несомненно, в современных условиях полученные значения должны побудить руководство предприятия к решительным мерам по повышению эффективности хозяйственной деятельности и повышению инвестиционной привлекательности предприятия;

- удельный вес затрат в выручке достаточно высок – 95,61% в 2013 г., хотя и снижается до 92,14% в 2015 г., это свидетельствует о том, что с учетом полученной прибыли, эффективность финансово-хозяйственной деятельности предприятия повышается.

Диагностика вероятности банкротства ООО «Тасун».

В целом вышеприведенные расчеты подтверждают правильность выводов о недостаточности у предприятия собственных средств на протяжении всего исследуемого периода. Поэтому определим тип его финансовой ситуации как неустойчивое финансовое состояние. Таким образом, расчеты подтверждают правильность выводов (на основе анализа структуры пассивов баланса) и свидетельствуют о неустойчивом финансовом состоянии ООО «Тасун».

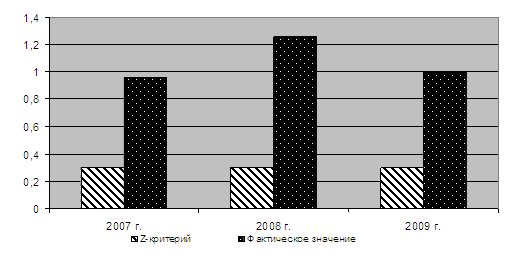

Поэтому необходимо провести диагностику банкротства предприятия по дискриминантной модели Альтмана. Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 14. Константа сравнения - 1,23. Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Таблица 14 - Дискриминантная модель Альтмана

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Изменение +/- |

|

х1 |

СОК/ВБ |

-0,1233 |

-0,2628 |

-0,2324 |

-0,1091 |

|

х2 |

Нераспределенная прибыль/ВБ |

0,0131 |

0,0136 |

0,0137 |

0,0006 |

|

х3 |

Прибыль до уплаты процентов/ВБ |

0,0143 |

0,0168 |

0,0156 |

0,0013 |

|

х4 |

СК/ЗК |

0,3039 |

0,4304 |

0,4252 |

0,1213 |

|

х5 |

Выручка/ВБ |

2,0693 |

2,0293 |

1,9154 |

-0,1539 |

|

Z=0,717 х1 +0,847 х2 +3,107 х3 +0,42 х4 +0,995 х5 |

2,1537 |

2,0753 |

1,9778 |

-0,1759 |

|

Поскольку значение Z-счета больше 1,23 за весь анализируемый период, то можно утверждать, что вероятность банкротства на исследуемом предприятии мала, также стоит отметить уменьшение данного показателя как отрицательный факт. Хотя на основании всех предыдущих расчетов, требуется принятие мер по финансовому оздоровлению ООО «Тасун» и самого пристального внимания руководства предприятия.

Также стоит учесть тот факт, что по модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/заемный капитал), получают очень высокую оценку, что не соответствует действительности.

В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Модель Таффлера. Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 15.

Константа сравнения – 0,3. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше, то банкротство более чем вероятно. Поскольку значение Z-счета больше 0,3 за весь анализируемый период, то можно утверждать, что вероятности банкротства для предприятия ООО «Тасун» нет.

Таблица 15 - Модель Таффлера

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Изменение +/- |

|

х1 |

Валовая прибыль/КО |

0,1312 |

0,1436 |

0,2146 |

0,0834 |

|

х2 |

ОА/ЗК |

3,3271 |

5,6224 |

3,4596 |

0,1326 |

|

х3 |

КО/ВБ |

0,6929 |

0,6991 |

0,7010 |

0,0081 |

|

х4 |

Выручка/ВБ |

2,0693 |

2,0293 |

1,9154 |

-0,1539 |

|

Z = 0,53х1, +0,13х2 +0,18хз +0,16х4 |

0,9579 |

1,2575 |

0,9962 |

0,0383 |

|

Однако следует отметить, что использование зарубежных моделей требует больших предосторожностей. Тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе.

Дискриминантная факторная модель диагностики риска банкротства производственных предприятий Г.В.Савицкой. Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 16.

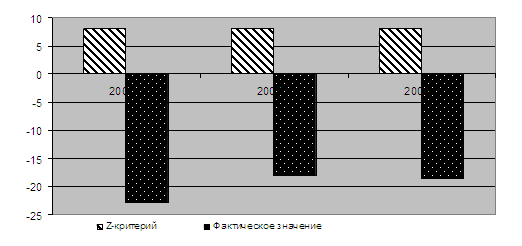

Константа сравнения - 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 - небольшой, от 5 до 3 - средний, ниже 3 - большой, ниже 1 - стопроцентная несостоятельность.

Таблица 16 - Дискриминантная факторная модель Г.В.Савицкой

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Изменение +/- |

|

х1 |

СОК/ОА |

-0,3466 |

-0,6022 |

-0,4975 |

-0,1509 |

|

х2 |

СОК/ВОА |

-0,4586 |

-0,4662 |

-0,4386 |

0,0199 |

|

х3 |

Выручка/СОК |

-10,4832 |

-7,7222 |

-8,2166 |

2,2666 |

|

х4 |

Чистая прибыль/ВБ |

0,0108 |

0,0136 |

0,0137 |

0,0028 |

|

х5 |

СК/ВБ |

0,2331 |

0,3009 |

0,2983 |