Київський національний торговельно-економічний університет

Факультет ресторанно-готельного та туристичного бізнесу

Кафедра готельно-ресторанного та туристичного бізнесу

КУРСОВА РОБОТА

з дисципліни «Економіка та менеджмент підприємства»

на тему:

«Оцінка вартості нематеріальних активів готелю

(на прикладі підприємства готельного господарства «Раціотель ***»,

м. Київ)»

Виконала студентка

4 курсу, 3 групи, д/в

Семенко Ганна Вячеславівна

Науковий керівник –

асистент

Романчук Людмила Дмитрівна

Київ – 2016

ЗМІСТ

Вступ................................................................................

........................................3

Розділ І. Теоретичні аспекти оцінки вартості нематеріальних активів…………………………………………………………………………….7

1.1. Складові нематеріальних активів готелів…………..………………...........7

1.2. Основні етапи та методи оцінки вартості нематеріальних активів готелів……………………...……………………………………………………..14

1.3 Патентно-ліцензійна діяльність готелів…………………….……………...29

Розділ ІІ. Дослідження оцінки вартості нематеріальних активів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ) ………………………………………………………………………….….33

2.1. Організаційно-економічна характеристика готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ) …………..33

2.2. Аналіз основних етапів оцінки вартості нематеріальних активів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ) ………………………………………………………………..…………………...37

2.3. Оцінка ефективності використання нематеріальних активів в готелі (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ) …………………………………………………………………………………….41

Розділ ІІІ. Пропозиції щодо оцінки вартості нематеріальних активів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ) ……………………………...…………………………………….44

3.1. Оцінка факторів, що визначають ефективність використання нематеріальних ресурсів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)………………………………..………44

3.2. Вибір оптимальних методів оцінки вартості нематеріальних активів готелю…………..………………………………………………………………...49

Висновки та пропозиції………………………………………………………..54

Список використаних джерел…………………………………………...........57

Додатки…………………………………………………………………………..61

ВСТУП

Зміщення економічних пріоритетів у бік нематеріальних активів, що відбувається в економіці України в останні роки, визначає підвищення їх значущості для суб’єктів господарювання різних сфер економіки. Провідні сучасні підприємства мають позитивну ділову репутацією, впізнаваний бренд, реалізують товари під власними торговими марками (у тому числі під власним найменуванням), використовують новітні технологічні розробки. Залучення нематеріальних активів (НМА) у фінансово-господарську діяльність підприємств сприяє підвищенню їх капіталізації, інвестиційної привабливості, результативності та конкурентоспроможності. Отже питання визначення вартості та ефективності нематеріальних активів на підприємствах стає все більш актуальними для держави, адже, без налагодженого їх обліку і управління немає перспективи прискореного розвитку промисловості.

В наш час вже неможливо уявити працююче підприємство, яке не використовує такий інструментарій, як реєстрація торгової марки, авторське право; патентування промислового зразка, винахід (корисні моделі); web - сайти, інформаційні та електронні технології і таке інше. Нематеріальні активи є однією з найбільш значимих складових багатьох підприємств, вони можуть виступити гарантом їх присутності, конкурентоспроможності та домінування на ринку, що забезпечить постійну прибутковість провідних компаній та підприємств. З одного боку нематеріальні чинники все активніше використовуються у всіх сферах діяльності (здатних привести в дію механізм інноваційного розвитку), а з іншого – ще знаходять своє теоретичне осмислення вченими і правове оформлення законодавцями.

На сьогодні ситуація в галузі управління нематеріальними активами на підприємствах залишається недосконалою. Пов’язано це насамперед з такими існуючими в Україні проблемами:

по-перше, облікове законодавство звужує склад нематеріальних активів, зокрема, зараховуючи витрати по створенню багатьох нематеріальних активів на витрати звітного періоду. Методика обліку деяких об’єктів інтелектуальної власності взагалі відсутня. Наприклад, при реєстрації торгової марки деякі витрати не будуть включені у вартість торгової марки або облік фірмового найменування до цих пір відсутній;

по-друге, одночасно з існуванням нематеріальних активів, які в господарській діяльності підприємства знаходяться або на правах власності, або на ліцензійній основі (як позикові), методичний підхід до відображення нематеріальних активів у звітності однаковий, що призводить до збільшення вартості майна (з позиції використання витратного підходу) і не дають об’єктивної оцінки для тих користувачів, які не можуть вимагати додаткової інформації;

по-третє, досить часто облікова вартість нематеріальних активів набагато нижче ринкової вартості, що призводить до заниження майнового стану підприємства, оскільки в обліку, як правило, використовується витратний підхід. Наприклад, вартість реєстрації торгової марки підприємства на момент формування нематеріального активу та через деякий час буде включати тільки частину понесених витрат, що значно відрізняється від ціни на ринку, та з часом, як правило, підвищує вартість зареєстрованої торгової марки;

в-четвертих, унікальні нематеріальні активи часто не враховують у балансі, наприклад, гудвіл не враховується в балансі підприємства доки не відбудеться акт купівлі-продажу підприємства.

Існує також багато інших подібних проблем.

Що стосується теоретичної основи, незважаючи на багату кількість вітчизняних та зарубіжних досліджень і публікацій з даної тематики [2, 4-10, 12, 17-18, 26, 28-34, 37, 39-40, 43], в літературі питання щодо нематеріальних активів знаходять досить слабке своє висвітлення. А саме: недостатнє дослідження економічної сутності нематеріальних активів (зокрема, реєстрації торгової марки, авторського права; патентування промислового зразка, винаходу), недостатня розробленість наукової класифікації, відсутність методики обліку окремих операцій з нематеріальними активами (рівень кваліфікації персоналу, перспективні і довгострокові відносини з клієнтами, прихильність покупців, методи управління компанією, а також внутрішньо генерований гудвіл, що не підлягає визнанню як актив і т. ін.), невирішеність питань організації носіїв інформації, поділу на балансовий і позабалансовий облік, амортизаційної політики. Не знайшли також свого належного висвітлення питання аналізу нематеріальних активів. Недосконалою залишається існуюча форма звітності із нематеріальних активів на підприємстві.

Недостатнє вирішення вищеназваних питань призводить до складностей у діяльності підприємств готельного господарства: оскільки на сьогоднішній день ситуація склалася таким чином, що фахівці (бухгалтери, юристи, патентні повірені) вивчають питання, що стосуються реєстрації торгової марки (товарного знака), патентування винаходу, промислового зразка, авторського права і таке інше тільки з позиції отримання правової охорони і захисту, але при цьому не висвітленим є не менш важливі аспекти, а саме, постановка на облік, формування та управління, визначення ефективності використання, відображення нематеріальних активів в звітності підприємства.

У свою чергу, бухгалтери, проводячи облік та визначаючи вартість нематеріального активу, не враховують сутність реєстрації торгової марки (товарного знака), авторського права; патентування винаходу, промислового зразка і т. ін. Причиною тому є нерозуміння суті даних об’єктів інтелектуальної власності, сутність навичок їх правильної постановки на облік, управління ними і відображення у звітності підприємства.

Мета наукової доповіді полягає в обґрунтуванні та розробці методичних підходів щодо оцінки вартості нематеріальних активів підприємства готельного господарства.

Завдання дослідження:

- виявлення економічної сутності нематеріальних активів підприємств;

- розгляд основних складових нематеріальних активів підприємств;

- визначення основних етапів та методів оцінки вартості нематеріальних активів підприємств;

- розгляд патентно-ліцензійної діяльності готелів;

- проведення дослідження оцінки вартості нематеріальних активів готелю;

- обґрунтування методичних підходів щодо оцінки ефективності використання нематеріальних активів на підприємстві для забезпечення їх капіталізації.

Об’єктом дослідження є оцінка вартості нематеріальних активів готелю.

Предмет дослідження: підприємство готельного господарства «Раціотель ***», м. Київ. Тризірковий бізнес-готель, який належить до української мережі готелей «Reikartz».

Розділ І. Теоретичні аспекти оцінки вартості нематеріальних активів

1.1.Складові нематеріальних активів готелю

Відповідно до П(С)БО 8 «Нематеріальні активи» (за редакцією 2008 року) нематеріальний актив - немонетарний актив, який не має матеріальної форми та може бути ідентифікований.

Нематеріальні активи відносяться до основного капіталу підприємства, а саме до юридичного капіталу – це права розпорядження цінностями, які приносять власнику дохід без застосування праці.

Отже, нематеріальні активи – це категорія, яка внаслідок володіння правами на об’єкти інтелектуальної власності або обмежені природні ресурси для використання господарської діяльності для отримання прибутку.

Склад нематеріальних активів згідно стандартам обліку відрізняється від групування нематеріальних об"єктів за законодавством з оцінки майна.

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об"єкта за такими групами [22]:

— права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо);

— права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою, відповідно до земельного законодавства, право користування будівлею, право на оренду приміщень тощо);

— права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо) [16];

— права на об"єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від недобросовісної конкуренції тощо);

— авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп"ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), виконання, фонограми, відеограми, передачі (програми) організацій мовлення тощо);

— незавершені капітальні інвестиції в нематеріальні активи;

— інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо).

За вказаною програмою придбаний або отриманий нематеріальний актив відображається в балансі лише у тому разі, якщо існує імовірність одержання майбутніх економічних вигод, пов"язаних з його використанням, та його вартість може бути достовірно визначена. Із цього витікає, що найбільш достовірною ціною нематеріального активу є та, за яку його придбали.

Якщо нематеріальний актив отримали в результаті власної розробки, його вартість слід відображати в балансі за умовою, що підприємство має намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання. При цьому повинна бути можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу та інформація для достовірного визначення витрат, пов"язаних з його розробкою. У випадку, коли нематеріальний актив не відповідає вказаним критеріям визнання, то витрати, пов"язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені без визнання таких витрат у майбутньому нематеріальним активом. Так само підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені: витрати на дослідження; витрати на підготовку і перепідготовку кадрів; витрати на рекламу та просування продукції на ринку; витрати на створення, реорганізацію та переміщення підприємства або його частини; витрати на підвищення ділової репутації підприємства (гудвіл), вартість видань. Придбані або створені підприємством нематеріальні активи зараховуються на його баланс за первісною вартістю.

Первісна вартість придбаного нематеріального активу складається з ціни (вартості) придбання (крім отриманих торговельних знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов"язаних з його придбанням та доведенням до стану, у якому він придатний для використання за призначенням. Витрати на сплату відсотків за витрачений на це кредит не включаються до первісної вартості нематеріального активу (формула 1.1).

(1.1),

де  –

первісна вартість придбаного нематеріального активу;

–

первісна вартість придбаного нематеріального активу;

–

ціна нематеріального активу;

–

ціна нематеріального активу;

М – мито;

НП – непрямі податки;

–

інші витрати;

–

інші витрати;

–

витрати на сплату кредиту.

–

витрати на сплату кредиту.

У випадку обміну, отримання внаслідок об"єднання або безоплатної передачі, первісна вартість нематеріального активу, дорівнює справедливій вартості об"єкту обміну. Первісною вартістю нематеріальних активів, що внесені до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість. Первісна вартість окремого об"єкта нематеріальних активів, сплачених загальною сумою, визначається шляхом розподілу сплаченої суми пропорційно до справедливої вартості кожного з придбаних об"єктів.

Первісна вартість нематеріального активу, створеного підприємством, включає прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов"язані із створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо). Вона збільшується на суму витрат, пов"язаних із удосконаленнями нематеріального активу, які сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод.

Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів, на які є попит. У разі переоцінки окремого об"єкта нематеріального активу слід переоцінювати всі інші активи групи, до якої належить цей нематеріальний актив, і надалі вони підлягають щорічній переоцінці. Переоцінена первісна вартість або окремо знос об"єкта нематеріального активу визначаються як добуток відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об"єкта, який переоцінюється, на його залишкову вартість. Сума дооцінки залишкової вартості об"єкта нематеріальних активів відображається у складі додаткового капіталу, а сума уцінки — у складі витрат звітного періоду, крім випадків, особливо передбачених Стандартом.

Фінансові витрати не включаються до первісної вартості нематеріальних активів, придбаних (створених) повністю або частково за рахунок запозичень (за винятком фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського обліку 31 "Фінансові витрати").

Найменш опрацьованим питанням у обліку нематеріальних активів є проблема їх амортизації. Кожне підприємство мусить самостійно визначати строк їх корисного використання при визнанні цього об"єкта активом (при зарахуванні на баланс), і єдина вказівка щодо цього — він не повинен бути більше 20 років. Рекомендується при визначенні строку корисного використання об"єкта нематеріального активу враховувати: строки корисного використання подібних активів; моральний знос, що передбачається; правові або інші подібні обмеження щодо строків його використання та інші фактори. Звісно, що коли нематеріальні активи надані у вигляді, наприклад, бізнес-плану, то строк його використання обмежується строком дії самого плану. Що ж до визначення рівня морального зносу, то надійної методики з цього питання поки що немає. З огляду на дуже велике різноманіття видів нематеріальних активів сумнівним є також пошук подібних активів, оскільки немає впевненості, що на вказані подібні активи строк використання встановлений обґрунтовано.

Метод амортизації нематеріального активу також обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Таким чином, вартість активу встановлюється приблизно, оскільки ніхто наперед не може передбачити, наскільки той актив може стати корисним у майбутньому. Строк корисного використання також є стохастичним, тим більш, що нематеріальний актив може втрачати вартість в результаті морального зносу другого роду або зменшення корисності, а може, за рахунок винаходів у суміжних галузях, набути вартість більшу за первісну. Вибір методу амортизації для нематеріальних активів також немає достатнього обґрунтування, та це і не має великого значення, оскільки набагато більше важить база нарахування амортизації. З нашої точки зору взагалі повинен бути лише один метод, який адекватно відображатиме рівень фактичного морального зносу.

Зменшення корисності нематеріальних активів визначається згідно Міжнародним стандартам як втрата вартості від зміни кон"юнктури ринку. Але за Національним стандартом бухгалтерського обліку втрати від зменшення корисності об"єкта нематеріального активу включаються до складу витрат звітного періоду із збільшенням суми зносу об"єкта нематеріальних активів. Ще раз підкреслюємо, що послаблення активів не має нічого спільного із зносом, його потрібно враховувати окремо. За Національним стандартом обліку "Якщо причини зменшення корисності об"єкта нематеріальних активів перестали існувати, то сума відновлення корисності, але не більше суми попереднього зменшення корисності, відображається визнанням доходу з одночасним зменшенням суми зносу об"єкта нематеріальних активів. Відновлення корисності об"єкта нематеріальних активів, відображеного в обліку за переоціненою вартістю" [1, полож. 8]. Вибуття нематеріальних активів відбувається у звичайному порядку.

Актуальність вирішення проблем зближення Національних та Міжнародних стандартів обліку та оцінки пов"язана, у першу чергу, з відсутністю загально визнаної єдиної для обліку та оціночної діяльності трактовки термінів. Навіть стосовно назви "Нематеріальні активи" існує декілька тлумачень, пов"язаних з тим, що немає адекватного перекладу даного терміну з англійської, тому за одними джерелами це "неосяжні" [15], за іншими "невідчутні", "невловимі" [18], за прямим перекладом це активи "неприйнятні дотиком"[19], то краще додержуватись звичної бухгалтерської термінології — "нематеріальні активи", що забезпечить співставність термінології з відповідними аспектами обліку, який теж потребує оцінки об"єктів. Якщо ж треба врахувати існуючі відмінності обліку та оцінки, краще користуватись терміном "нематеріальний об"єкт оцінки", оскільки не кожен такий об"єкт буде визнаний активом.

Питаннями вдосконалення міжнародних стандартів займається Міжнародний комітет зі стандартів фінансової звітності (МКСФЗ), й відповідні стандарти (МСФЗ) вказують, що власність на матеріальний актив або право на користування їм може відділятися від фізичного об"єкта, переходячи до категорії нематеріальних. За таким підходом, до складу нематеріальних активів відноситься таке рухоме майно, як різноманітні законні права або інструменти (патенти на нові технології, розробки, конструкції, товарні знаки, авторські права, витвори мистецтва, контракти, гудвіл та інші), які більшість джерел [13-15, 23-25 та інші] диференціюють на чотири групи:

· майнові права;

· інтелектуальна власність.

· відкладені або відстрочені витрати.

· гудвіл.

За останньою редакцією Національних стандартів обліку [1] груп виділяється, як вказано вище, набагато більше. Гудвіл взагалі розглядається в П(С)БО 19, окремо від нематеріальних активів, які надаються в П(С)БО 8.

На наш погляд виділення груп об"єктів для оцінки повинно відповідати групуванню для обліку. Та й ознаки, за якими виділяються групи повинні все ж таки бути ближче в обліку та в оціночній діяльності.

З точки зору права власності інтелектуальна власність теж майно, але, за специфікою виникнення у порівнянні з майновими правами, її виділено окремим пунктом як для обліку, так і для оціночної діяльності. Крім того, за ринковим підходом майнові права та інтелектуальна власність загалом трактуються, у більшості випадків, як "фінансові інтереси" [15], тоді як їх зміст набагато ближче до категорії "властивість", тобто до категорії потенціал, оскільки, наприклад, при оренді майна орендар отримує тимчасові майнові права на властивості об"єкта, але не право власності на сам об"єкт.

Тим не менш, найбільш сталим є визначення, згідно якому під нематеріальними активами розуміють фінансові інтереси (частки, паї, акції), права та привілеї, які забезпечують власникам певний доход або іншу користь, що вони мають вартість, але не мають матеріально-речовинного змісту [15,17]. Слід зазначити, що це не повна характеристика, оскільки нематеріальні активи обов"язково прив"язані до матеріальних об"єктів або у сучасності, або будуть прив"язані у майбутньому (права прив"язані до матеріальної власності, ідеї до людини, проекти до майбутніх втілень та до автора розробки на момент оцінки, пісні до виконавців та ін.), а також до власника.

Ознаками нематеріальних активів є те, що вони:

— не залежать від матеріальної форми носія (тверда копія, папір, оптичні або магнітні носії інформації);

— не мають власної матеріальної форми (хоча можуть бути відображені у вигляді текстової інформації, математичних розрахунків, електромагнітних аналогових записів, цифрових кодів, графічно, таке інше);

— виникають внаслідок існування певних матеріальних об"єктів, отримують цінність у взаємодії з ними і в подальшому повинні реалізуватись у вигляді прямих прибутків від продажу або нових матеріальних об"єктів, робіт, послуг, які приноситимуть прибуток;

— мають бути офіційно закріплені за власником, мати визнану вартісну оцінку, та відповідати вимогам обліку до вартості та строків корисного використання, інакше вони не будуть визнані активами (постійними, або поточними).

Аналіз законодавства з оцінки нематеріальних активів показав, що в багатьох питаннях воно потребує подальшого узгодження. За Українським законодавством розрізняють нематеріальні об"єкти оцінки, які мають строк корисного використання від року й більше, підлягають амортизації — постійні нематеріальні активи, та аналогічні об"єкти зі строком корисного використання менше одного року, та невеликою вартістю, які включаються до поточних витрат, навіть якщо вони відповідають усім іншим прикметам постійних нематеріальних активів. Мінімальна вартість, за якою об"єкт ще відносять до активів, не може бути фіксованою внаслідок інфляційних процесів, і тому, звичайно, відображує зміни курсу національної валюти.

1.2. Основні етапи та методи оцінки вартості нематеріальних активів готелів

Оцінка вартості нематеріальних активів проводиться в певній послідовності:

1 етап – обстеження нематеріальних активів (необхідно перевірити на матеріальні носії, що є об’єктами обліку);

2 етап – правова експертиза (потрібно пересвідчитися в наявності документів, що підтверджують законне володіння майновими правами (патенти, свідоцтва, ліцензійні договори тощо);

3 етап – з’ясування типу вартості, що визначається, і вибір відповідного методу оцінки вартості (у вітчизняній практиці оцінки нематеріальних активів використовується два типи вартості: інвентарна, яка використовується для інвентаризації бухгалтерського обліку та постановки майна на баланс підприємства; ринкова, яка використовується для визначення розмірів платежів за комерційне використання майна);

4 етап – формування інформаційної бази для проведення оцінки;

5 етап – розрахунки вартості нематеріальних активів за обраними методами;

6 етап – підготовка звіту про оцінку.

На етапі обстеження нематеріальних активів необхідно пересвідчитися в наявності матеріальних носіїв, що є об’єктами обліку. Такими носіями можуть бути письмовий і (або) образотворчий опис, креслення, схеми, зразки продукції, дискети, вінчестери ЕОМ, аудіо-, та відеокасети, CD-ROM та інші носії об’єктів інтелектуальної власності.

На етапі правової експертизи необхідно ідентифікувати права на об’єкти інтелектуальної власності, тобто пересвідчитися в наявності документів, що підтверджують законне володіння майновими правами (патенти, свідоцтва, ліцензійні договори, договори замовлення на створення об’єктів інтелектуальної власності, контракти або авторські ліцензійні договори тощо).

На третьому етапі залежно від мети оцінки, правової ситуації, інших факторів необхідно з’ясувати тип вартості, що визначається. У вітчизняній практиці оцінки нематеріальних активів використовуються в основному два типи вартості: інвентарна та ринкова. Інвентарна використовується для інвентаризації, бухгалтерського обліку та постановки майна на баланс підприємства, а ринкова — для визначення розмірів платежів за комерційного використання майна. Методи оцінки вартості визначаються типом вартості, а також тим, для чого таку оцінку призначено і як планується використати її результати.

На четвертому етапі залежно від типу вартості й вибраного методу здійснюється формування відповідної інформаційної бази для проведення оцінки. Перелік необхідної інформації, зокрема, включає:

– характеристики об’єктів інтелектуальної власності або товарів, виготовлених з використанням таких об’єктів (технічні, споживчі, експлуатаційні та екологічні показники), за необхідності в порівнянні з аналогічними або конкуруючими;

– джерела отримання прибутків від використання об’єктів інтелектуальної власності (збільшення обсягів реалізації конкретних видів або всієї продукції, виготовленої з використанням об’єктів інтелектуальної власності; підвищення ціни залежно від якості продукції; економія у виробництві за використання об’єктів інтелектуальної власності; виручка від продажу (переуступлення) майнових прав або продажу ліцензій тощо);

– опис ринку об’єктів інтелектуальної власності (галузі й напрямки застосування об’єктів інтелектуальної власності за функціональними ознаками і (або) способом застосування, географія збуту, місткість ринку збуту тощо);

– витрати, пов’язані з придбанням прав і використанням об’єктів інтелектуальної власності (на придбання майнових прав; на використання у виробництві й організації випуску товарів, на правову та інші види охорони; на страхування ризиків здійснення проектів із використанням об’єктів інтелектуальної власності тощо);

– собівартість і ціна одиниці товару з використанням об’єктів інтелектуальної власності;

– ризики, що пов’язані з придбанням прав і використанням об’єктів інтелектуальної власності;

– чистий прибуток від використання об’єктів інтелектуальної власності.

Звіт (або акт) про оцінку вартості нематеріальних активів — це офіційний документ, який складається в установленому порядку за результатами оцінки і містить:

– вступ, що в ньому викладено мету оцінки, підстави для проведення оцінки, відомості про оцінювача, зазначено дату оцінки;

– опис об’єктів інтелектуальної власності, що оцінюються, відомості щодо їхньої правової охорони, дані про строки, регіони та сфери дії прав;

– характеристику видів вартості конкретних об’єктів інтелектуальної власності;

– обґрунтування методу оцінки;

– аналіз зібраної інформації з посиланням на джерела її отримання;

– повний розрахунок оцінки вартості нематеріальних активів, а також обмеження щодо застосування отриманого результату;

– інші потрібні відомості щодо оцінки

Необхідність в оцінці інтелектуальної власності та нематеріальних активів виникає за таких умов:

- у разі купівлі-продажу ліцензій;

- при укладанні договорів на передачу ноу-хау;

- під час передачі прав на об"єкти інтелектуальної власності до статутного фонду підприємств;

- при укладанні договорів про спільну діяльність;

- якщо необхідно визначити збитки внаслідок несанкціонованого використання інтелектуальної власності при недобросовісній конкуренції;

- коли встановлюється обґрунтована ринкова вартість підприємства з метою купівлі-продажу майна;

- при отриманні кредитів під заставу;

- під час визначення бази для оподаткування;

- при страхуванні майна;

- при визначенні вартості паїв учасників під час реорганізації чи ліквідації підприємства.

Діяльність з оцінки інтелектуальної власності в Україні регламентується Законом України "Про оцінку майна, майнових прав та професійну оціночну діяльність", а також залежно від мети оцінки: "Стандартами бухгалтерського обліку" - для оцінки з метою бухгалтерського обліку; Законом України "Про господарські товариства" - при створенні господарських товариств; нормативними документами Фонду державного майна України - при приватизації; Законом України "Про інвестиційну діяльність в Україні" - при інвестуванні. Зазначимо, що при іноземному інвестуванні Закон України "Про режим іноземного інвестування" визначає, що вартість іноземної інвестиції має бути підтверджена експертною оцінкою, здійсненою в Україні. Така оцінка здійснюється на підставі Закону України "Про наукову та науково-технічну експертизу". Під час укладання цивільно-правових угод вартість, як правило, визначається за домовленістю сторін.

Основними видами вартості, які розглядаються при оцінці нематеріальних активів згідно міжнародних стандартів є такі:

1. ринкова вартість – це розрахована сума на дату оцінки, за яку інтелектуальна власність обмінюється між покупцем і продавцем за комерційною угодою, під час якої кожна зі сторін діє компетентно, виважено і без примусу;

2. споживча вартість;

3. інвестиційна вартість;

4. вартість відтворення об’єкта (амортизація);

5. вартість заміщення;

6. страхова вартість;

7. вартість для цілей оподаткування майна юридичних та фізичних осіб;

8. ліквідаційна вартість.

Оскільки нематеріальні активи неоднорідні за своїм складом, характером використання чи експлуатації у процесі виробництва та мають різний ступінь впливу на фінансовий стан і результати господарської діяльності підприємства, для їх оцінки неможливо використати традиційні підходи, застосовувані щодо рухомого та нерухомого майна.

Першим етапом при оцінці нематеріального активу є визначення мети оцінки і, залежно від неї, - виду вартості, яку треба розрахувати. Наступним кроком є вибір методології оцінки, тобто загального підходу та конкретних методів оцінки.

Обираючи метод оцінки, оцінювач повинен керуватися такими основними критеріями:

- достовірність: методи оцінки мають викликати довіру і бути достовірними з практичного і теоретичного погляду;

- об"єктивність: оцінювач має керуватись об"єктивною інформацією;

- універсальність: достовірність зростає, якщо використовуються стандартні підходи для підприємств, галузей промисловості та різних видів нематеріальних витрат;

- грошові витрати: обумовлені результатами оцінки вигоди повинні бути достатніми для виправдання зусиль, витрачених на її проведення;

- послідовність: методики мають послідовно використовуватись протягом періоду оцінки, що полегшить цей процес;

- надійність: оцінка має бути достовірною, такою, щоб інші оцінювачі могли відтворити одержані результати, використовуючи аналогічні підходи;

- адекватність: підходи до оцінки повинні відповідати потребам користувача;

- практичність: використовувані методи та параметри мають бути зрозумілими та відносно простими для їх практичного застосування.

Відповідно до міжнародних стандартів оцінки нематеріальних активів зазвичай використовують три основні підходи:

1) витратний;

2) ринковий;

3) прибутковий.

Кожен з цих підходів передбачає застосування ряду методів, які дають різні значення вартості оцінюваного об"єкта. Тому в процесі практичної оцінки вартості нематеріальних активів застосовується порівняльний аналіз використаних методів, виявляються їх переваги та недоліки, здійснюється узгодження вартості і, таким чином, більш обґрунтовано встановлюється ціна об"єкта.

Витратний підхід ґрунтується на вивченні можливостей інвестора щодо придбання нематеріального об"єкта. Під час застосування цього підходу приймається за аксіому таке: покупець не заплатить за нематеріальний актив більшу суму, ніж та, за яку він може купити аналогічний за своїми споживчими властивостями об"єкт без істотних затримок. Цей метод дає об"єктивні результати, коли є можливість точно оцінити величини витрат на створення аналогічного об"єкта інтелектуальної власності та його зносу за обов"язкової умови відносної рівноваги попиту і пропозиції на ринку. Найчастіше для розрахунку поточної вартості об"єкта інтелектуальної власності застосовуються такі його різновиди, як:

· метод визначення первісних витрат;

· метод вартості заміщення;

· метод вартості відтворення.

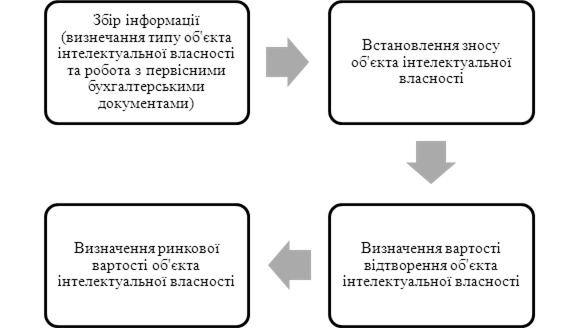

Вартість об"єкта інтелектуальної власності, яка розраховується методом визначення первісних витрат, ще називають історичною тому, що вона насамперед ґрунтується на фактичних витратах, інформація про які міститься у бухгалтерській звітності. При цьому первісні витрати збільшуються на підприємницький прибуток, але водночас враховується знос інтелектуальної власності. В обліку нематеріальних активів враховують строковий та моральний знос. Строковий знос залежить від термінів охорони об"єктів інтелектуальної власності, встановлених законодавством України, та умов договорів. Цей термін може не збігатися з періодом повної амортизації, адже він не пов"язаний прямо з економічним старінням чи моральним зносом інтелектуальної власності (рис. 1.1).

Рис. 1.1. Алгоритм методу первісних витрат.

При оцінці об"єкта інтелектуальної власності методом вартості заміщення за взірець беруть аналогічний за функціональними можливостями та варіантами використання нематеріальний об"єкт. Максимальна вартість інтелектуальної власності визначається мінімальною ціною, яку потрібно сплатити при купівлі інтелектуальної власності з аналогічними споживчими якостями.

Метод вартості відтворення допомагає визначити витрати, необхідні для розробки чи купівлі точної копії оцінюваного об"єкта інтелектуальної власності.

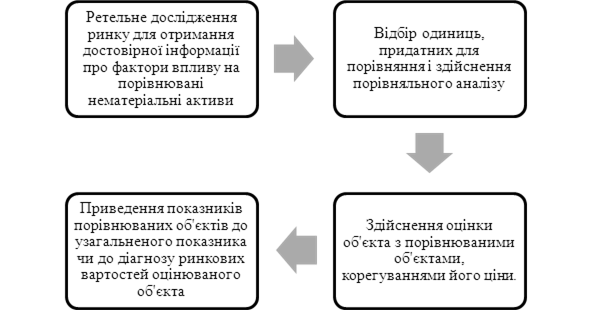

При застосуванні методу вартості заміщення за взірець беруть аналогічний за функціями, можливостями та варіантами використання нематеріальний об’єкт.

Метод вартості відтворення допомагає визначити витрати, необхідні для розробки чи купівлі точної копії оцінюваного об’єкта інтелектуальної власності. Метод вартості заміщення та метод вартості відтворення мають однаковий алгоритм (рис. 1.2).

Ринковий підхід дає досить об"єктивну характеристику вартості об"єкта інтелектуальної власності за умов достатньої насиченості ринку. При цьому застосовується метод прямого порівняльного аналізу продажів. Він містить декілька етапів: спочатку відбувається збір інформації про об"єкти інтелектуальної власності, які були продані на відповідному ринку, потім вносяться корективи щодо можливих відмінностей між оцінюваним об"єктом та об"єктом, використовуваним для порівняння. Тобто цей метод ґрунтується на принципі заміщення (рис.1.2).

Рис. 1.2. Алгоритм методу вартості заміщення та методу вартості відтворення

Прибутковий підхід ґрунтується на припущенні, що інвестор, який купує об"єкт інтелектуальної власності, обов"язково розраховує на майбутній прибуток, тобто вартість оцінюваного об"єкта визначається його здатністю приносити прибуток.

Оцінка інтелектуальної власності за цим методом представляє собою виявлення залежності поточної вартості інтелектуальної власності від вартості всіх майбутніх прибутків, які можна одержати при її використанні. Майбутні вигоди від використання інтелектуальної власності визначаються методом дисконтування кожної майбутньої вигоди з відповідною нормою віддачі або методом капіталізації прибутків із застосуванням коефіцієнта капіталізації, який відображає послідовність отримання прибутків, зміну вартості інтелектуальної власності та прибутку, а також норму віддачі капіталовкладень. Іншими словами, інвестор купує інтелектуальну власність, яка приносить прибуток сьогодні, в обмін на право одержувати майбутні прибутки від експлуатації цієї власності та її продажу.

Прибутковий підхід оцінки нематеріальних активів включає такі різновиди, як:

- метод дисконтування грошових потоків;

- метод капіталізації прибутків;

- метод звільнення від роялті.

Метод дисконтування найкраще використовувати у випадках, коли мають місце нестабільні потоки прибутків та витрат. В його основу покладені фінансові закони, які можна сформулювати таким чином:

- сьогоднішня грошова одиниця коштує більше, ніж завтрашня;

- безризикова грошова одиниця коштує більше, ніж ризикова.

Алгоритм методу дисконтування грошових потоків показано на рис. 1.3.

Рис. 1.3. Алгоритм методу дисконтування грошових потоків

Визначення ставки дисконтування є найвідповідальнішим етапом цього методу оцінки. Існує декілька способів визначення ставки дисконтування. Досить поширеним є шлях кумулятивної побудови ставки. При цьому за основу ставки дисконтування приймається безризикова ставка. Ризик втрати майбутніх доходів вимагає передбачення перевищення ставки ризику над безризиковою ставкою, він також має гарантувати премію за всі види ризику, пов"язані з інвестуванням в оцінювану інтелектуальну власність.

Такими видами ризику є:

- розмір підприємства 0-5%;

- якість менеджменту 0-5%;

- територіальна та виробнича диверсифікованість підприємства 0-5%;

- структура капіталу 0-5%;

- диверсифікованість клієнтури 0-5%; .

- стабільність отримання прибутків та ступінь вірогідності їх отримання 0-5%;

- інші можливі ризики 0-5%.

У промислово розвинених країнах безризикова ставка приймається на рівні З-4%, що відповідає реальній прибутковості довгострокових урядових облігацій США. До цієї ставки додаються премія за ризик країни та премії за інші можливі ризики. В Україні рекомендується за основу безризикової ставки брати ставку за депозитними вкладами юридичних осіб в найнадійніших банках. Ця ставка включає безризикову ставку та ставку за ризик, пов"язаний з інвестиціями в економіку України.

У цілому метод дисконтування грошових потоків, який ґрунтується на аналізі цих потоків за весь період використання об"єкта інтелектуальної власності, дає змогу оцінити вартість інтелектуальної власності при нестабільних грошових потоках.

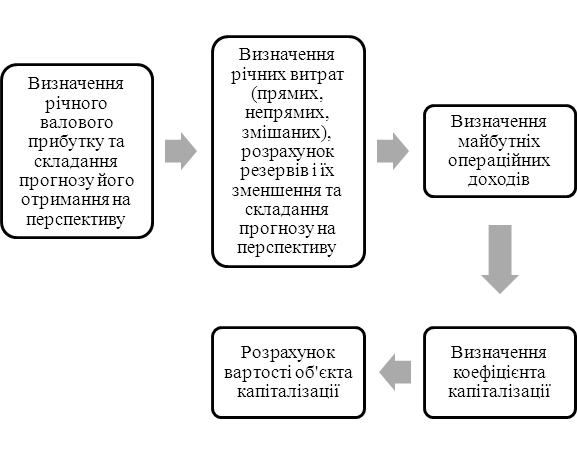

В основі методу капіталізації прибутків лежить капіталізація як процес переведення прибутків від використання майна у його вартість. Істотним припущенням є те, що прибуток не змінюється у часі. Тому цей метод краще використовувати при оцінці нематеріальних об"єктів, які тривалий час застосовуються на ринку інтелектуальної власності і мають стабільні, легко прогнозовані, величини прибутків та витрат. Поточна вартість об"єкта оцінки визначається шляхом ділення щорічного прибутку від його комерційного використання на коефіцієнт капіталізації (рис. 1.4).

Рис. 1.4. Алгоритм методу капіталізації прибутків

Складним етапом цього методу є вибір коефіцієнта капіталізації, який істотно залежить від стабільності прибутку підприємства. Якщо підприємство має стабільний приріст прибутку, то обирається нижній рівень коефіцієнта капіталізації, який, в свою чергу, приводить до зростання ринкової вартості об"єкта інтелектуальної власності. І, навпаки, при нестабільному прирості прибутку враховують високий рівень коефіцієнта капіталізації. Суттєвим недоліком методу капіталізації є те, що його можна застосувати лише у випадках, коли прибуток стабільний або легко прогнозований. Якщо коефіцієнт капіталізації визначити неможливо, цей метод не використовують.

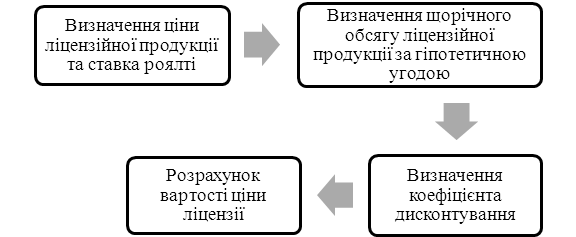

Досить ефективним є метод звільнення від роялті. Оцінка за цим методом передбачає, що використовувана підприємством інтелектуальна власність йому не належить. Тому частину доходу підприємство повинно сплачувати як винагороду за гіпотетичною ліцензією особам, які мають права на відповідні об"єкти. Вартість інтелектуальної власності визначається як сума майбутніх грошових потоків роялті, приведених до поточної вартості з використанням ставки дисконтування.

Алгоритм застосування методу звільнення від роялті наведений на рис. 1.5.

Рис. 1.5. Послідовність оцінки нематеріальних активів за методом звільнення від роялті

На розмір ставок роялті впливають такі фактори:

- економічна ефективність ліцензії;

- наявність та обсяг патентного захисту;

- обсяг прав, які передаються за ліцензією;

- обсяг документації та ноу-хау, що передаються;

- інжиніринговий супровід;

- кон"юнктура ринку;

- конкурентні пропозиції.

Крім загальних методів, існує ряд таких, що застосовуються в окремих випадках і для певних видів інтелектуальної власності. Наприклад, метод ринкових мультиплікаторів, метод оцінки брендів, а також методи, що ґрунтуються на гібридному базисі.

Порівнюючи розглянуті підходи, можна дійти такого висновку: перевагами прибуткового методу є те, що він враховує майбутні очікування прибутків та видатків підприємства, забезпечує облік економічного старіння, а також орієнтується на ринковий аспект. До його недоліків відносять складність здійснення прогнозу і ярко виражений суб"єктивізм. Ринковий підхід вигідний тим, що ґрунтується в основному на ринкових даних і відображає ринкові реалії між покупцями та продавцями. Його недоліки полягають в складності отримання вихідних даних на порівнюваних підприємствах, необхідності внесення ряду суттєвих поправок. Цей підхід базується на минулих тенденціях і не враховує майбутні вигоди. Що ж до витратного підходу, то його перевагами є те, що він ґрунтується на первісній бухгалтерській документації і дає об"єктивну оцінку витрат. А його недолік полягає в тому, що минулі витрати не завжди відображають можливість приносити прибуток у майбутньому.

Відповідно до міжнародних стандартів оцінки при визначенні ринкової вартості об"єктів інтелектуальної власності повинні виконуватись такі дії:

1. Збір та аналіз правових, фінансових, технічних та інших показників оцінюваного нематеріального об"єкта. При цьому необхідно проаналізувати інформацію про:

- власника об"єкта та його безпосереднє оточення;

- юридичний статус об"єкта (вид, форма правової охорони, існування прав власності чи прав використання об"єкта);

- складові частини об"єкта;

- стан ринку стосовно оцінюваного об"єкта.

2. Аналіз основних та альтернативних форм використання оцінюваного нематеріального об"єкта.

3. Збір та аналіз інформації про умови ринкових угод, про угоди з аналогічними об"єктами, які мали місце на ринку інтелектуальної власності в минулому.

Аналізуючи ці дані, треба враховувати істотні відмінності між оцінюваним нематеріальним об"єктом та об"єктами-аналогами, щоб внести відповідні коригування до їх ринкової вартості. Також слід ураховувати відмінності в обсязі прав, що передаються, в умовах оплати під час продажу об"єктів.

Якщо інформації про факти продажу порівнюваних об"єктів недостатньо, використовують дані стосовно пропозиції щодо продажу таких об"єктів, враховуючи при цьому умови та обмеження, існуючі при використанні подібної інформації для оцінки вартості оцінюваного нематеріального об"єкта.

4. Збір та аналіз інформації, необхідної для оцінки складових частин об"єкта.

5. Збір та аналіз інформації щодо фактичних витрат на створення об"єктів, які можуть замінити за своїми споживчими якостями складові частини оцінюваного нематеріального об"єкта.

6. Збір необхідної інформації та визначення наявного зносу (амортизації) оцінюваного нематеріального об"єкта. При цьому враховується функціональний знос (моральне старіння) і можливі втрати вартості, пов"язані з появою на ринку аналогічних об"єктів з кращими техніко-економічними показниками.

7. Збір та аналіз інформації про економічні характеристики оцінюваного нематеріального об"єкта, яка стосується:

- доходів, отримуваних від експлуатації об"єкта (потенційних і фактичних);

- витрат, пов"язаних з експлуатацією (використанням) аналогічних об"єктів (при цьому розробляють, якщо це необхідно, обґрунтований прогноз можливих майбутніх доходів та витрат при експлуатації оцінюваного об"єкта).

8. Збір та аналіз інформації, необхідної для визначення коефіцієнта капіталізації (і/або дисконтування) для оцінки об"єкта.

9. При оцінці ринкової вартості об"єкта враховують вплив строків діючих договорів (опціонів) щодо розробки, продажу і реалізації проектів з використанням оцінюваних об"єктів,

10. Обґрунтоване узгодження розрахованих величин вартості нематеріального об"єкта, отриманих внаслідок використання різних підходів до його оцінки. При цьому кінцевим результатом оцінки може виступати як одна величина, отримана шляхом узгодження обчислених різними способами значень вартості, так і широкий діапазон величин [11].

1.3 Патентно-ліцензійна діяльність готелів

Нематеріальні ресурси за формою охорони прав поділяються на дві основні групи: об"єкти патентного права (права промислової власності) та об"єкти авторського права.

Об"єктом патентного права є продукти науково-технічної творчості, для охорони яких після певної реєстрації видаються патенти або свідоцтва.

Для правової охорони об"єкта промислової власності необхідно подати заявку до Державного патентного відомства (Держпатенту) України, яка проходить належну експертизу, і за певних умов отримати правоохоронний документ (патент).

Патент - техніко-юридичний документ, який засвідчує визнання заявленої пропозиції винаходом, корисною моделлю чи промисловим зразком, авторство на них, пріоритет і право власності на зазначені об"єкти.

Патент можна продати, на його підставі видати ліцензію, використати як внесок до статутного фонду або інвестиції в будь-яке підприємство.

У разі, якщо власником патенту стане роботодавець, він зобов"язаний укласти письмовий договір з винахідником і виплатити йому винагороду, а також у чотиримісячний термін з дати отримання повідомлення від винахідника подати заявку до Держпатенту України. Якщо він цього не зробить у зазначений термін, то право на отримання патенту переходить до винахідника. Власником патенту може бути як безпосередньо винахідник, так і його роботодавець, якщо винахід було зроблено у зв"язку з виконанням службових обов"язків або за дорученням роботодавця.

Патент надає його власнику виключне право використати винахід на власний розсуд. Власник патенту має право на підставі договору передавати право власності на патент іншій особі, яка стає правонаступником власника патенту. Для використання об"єкта патентного права необхідно отримати патентну ліцензію.

Патентна ліцензія - наданий власником патенту дозвіл на використання технічної документації або запатентованих винаходів.

Продаж ліцензій оформлюється ліцензійним договором, який передбачає умови продажу ліцензії, її оплати, права і обов"язки продавця (ліцензіара) і покупця (ліцензіата).

Ліцензійний договір - двостороння угода, за якою ліцензіар зобов"язується передати право на використання об"єкта інтелектуальної власності ліцензіату за певну винагороду.

На практиці здебільшого використовують два види ліцензійних договорів: виключна ліцензія та невиключна або проста ліцензія, умови договору за якими подано в табл. 1.1.

Табл. 1.1

Порівняльна характеристика договорів на видачу виключної і невиключної ліцензії

|

Умови договору |

Договір на видачу ліцензії |

|

|

Виключної |

Невиключної |

|

|

1 |

2 |

3 |

|

Право автора на об’єкт, який передається іншій особі |

Автор втрачає право |

Автор зберігає право |

|

Обмеження щодо дії у часі й просторі |

Можуть установлюватися за згодою сторін |

Здебільшого встановлюються |

продовження табл.1.1

|

1 |

2 |

3 |

|

Права передачі лише одному ліцензіату |

Право може передаватися |

Право не може бути переданим |

|

Оплата у вигляді періодичних платежів |

Проводиться при кожному використанні об"єкта |

Проводиться при кожному використанні об"єкта |

|

Участь автора в захисті прав, переданих за договором у разі їх порушення |

Здійснює нарівні з ліцензіатом |

Може залучати ліцензіата, якщо інше не вказано в договорі |

Особливим видом договору вважається ліцензійний договір, який укладається в електронному варіанті при використанні творів, які містяться в електронних комп"ютерних мережах, або при використанні комп"ютерних програм чи баз даних. У міжнародній практиці такі договори прийнято називати клік-ліцензіями. Особливістю є те, що сторони при їх укладенні не перебувають у безпосередньому контакті.

З метою ефективнішого захисту винаходів та інших запатентованих пропозицій певна інформація залишається нерозкритою, тому винахід використовується неповною мірою. При продажу ліцензії на використання винаходу покупця попереджають про наявність певного нерозкритого секрету (ноу-хау). Сам секрет передається покупцеві за додаткову винагороду і з певними застереженнями (вимога дотримання конфіденційності інформації). Класичні приклади - рецепти і способи виготовлення напою "Кока-кола", парфумів "Шанель № 5".

Право на знаки для товарів і послуг охороняється свідоцтвом, яке видається Держпатентом України. Термін чинності свідоцтва на знак десять років від дня подання заявки, хоча чинність його може бути продовжена ще на десять років. Використання товарного знака певного товару іншим підприємством переслідується законом. Однак власник свідоцтва може передати на підставі договору право власності на знак будь-якій особі, яка стає правонаступником власника свідоцтва. Крім того, власник свідоцтва має право надати будь-якій особі дозвіл (видати ліцензію) на використання знака на підставі ліцензійного договору, який повинен містити умови про те, що якість товарів і послуг, виготовлених чи наданих за ліцензійним договором, не буде нижчою від якості товарів та послуг власника свідоцтва і що той буде здійснювати контроль за виконанням цієї угоди.

Не підлягають реєстрації як знаки для товарів і послуг позначення, які зображують державні герби, прапори та емблеми, офіційні назви держав, скорочені або повні найменування міжнародних та міжурядових організацій, офіційні контрольні, гарантійні та пробірні клейма, печатки, нагороди та інші відзнаки; не мають розрізняльної здатності або є загальновживаними; є тотожними або схожими зі знаками, раніше зареєстрованими.

Розділ ІІ. Дослідження оцінки вартості нематеріальних активів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)

2.1. Організаційно-економічна характеристика готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)

Готель «Раціотель Київ» був заснований у червні 2012 року і він був першим готелем під брендом «Раціотель» від мережі готелів «Reikartz Hotel Management». За такий короткий термін існування готель встиг завоювати популярність серед споживачів готельних послуг, про що свідчить вже достатня кількість нагород з найвищими оцінками.

Готель Raziotel орієнтований на гостей, які подорожують для вирішення питань бізнесу, а також на спортсменів, студентів та економних туристів. Raziotel пропонує сучасні номери європейського рівня «три зірки», безкоштовний сніданок і доступ до мережі Інтернет через Wi-Fi, функціональні конференц-зали, а також високий рівень сервісу і комфорту, що став традиційним для всіх готелів Reikartz Hotel Group» [41].

Організаційно-правова форма готелю – товариство з обмеженою відповідальністю.

«Раціотель Київ» розташований за 500 метрів від станції метро «Бориспільська», за 15 хвилин їзди на машині від міжнародного аеропорту «Бориспіль», за адресою: Київ, Харківське шосе 177/1.

Готель пропонує гостям безкоштовний трансфер за маршрутами «Бориспіль – Раціотель» і «Раціотель – Бориспіль». Щоб замовити послугу, під час бронювання номера вкажіть: контактний номер телефону для зв"язку (активний на території України), номер рейсу, а також зробіть позначку «Автобус з/до аеропорту». Можливе замовлення індивідуального трансферу.

Готель пропонує гостям 108 сучасних номерів чотирьох категорій: «Класик Single», «Стандарт Single», «Стандарт Twin» і «Стандарт Double». Усі номери призначені для некурців.

У вартість проживання входить:

· проживання у номері обраної категорії однієї або двох осіб;

· сніданок «шведський стіл»;

· доступ до мережі Інтернет (Wi-Fi);

· трансфер за маршрутом: «Раціотель – аеропорт «Бориспіль» – Раціотель»;

· податки (окрім туристичного збору 1%).

Діти до 5 років розміщуються безкоштовно в одному номері з батьками без надання додаткового місця.

Аналіз основних показників фінансової звітності готелю «Раціотель Київ» в динаміці можна простежити в таблиці (табл. 2.1), в основі якої лежать дані зі спрощеного фінансового звіту (Додаток А).

Табл. 2.1.

Основні показники фінансової звітності в динаміці за 2013-2015 роки, тис. грн.

|

Показник |

Роки |

Абсолютне відхилення, % |

Відносне відхилення, % |

||||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

|

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

433.2 |

557.3 |

281.8 |

124.1 |

-275.5 |

28.6 |

-49.4 |

|

Інші доходи |

- |

- |

- |

- |

- |

- |

- |

|

Разом доходи |

433.2 |

557.3 |

281.8 |

124.1 |

-275.5 |

28.6 |

-49.4 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

468.6 |

470.6 |

151.0 |

2.0 |

-319.6 |

0.4 |

-67.9 |

|

Інші витрати |

123.3 |

64.6 |

129.2 |

-58.7 |

64.6 |

-47.6 |

100.0 |

|

Разом витрати |

591.9 |

535.2 |

280.2 |

-56.7 |

-255.0 |

-9.6 |

-47.6 |

|

Фінансовий результат до оподаткування |

7.3 |

22.1 |

1.6 |

14.8 |

-20.5 |

202.7 |

-92.8 |

|

Податок на прибуток |

1.0 |

2.0 |

0.5 |

1.0 |

-1.5 |

100.0 |

-75.0 |

|

Витрати (доходи), які зменшують (збільшують) фінансовий результат після оподаткування |

- |

- |

- |

- |

- |

- |

- |

|

Чистий прибуток (збиток) |

6.3 |

20.1 |

1.1 |

13.8 |

-19.0 |

219.0 |

-94.5 |

Також в додатках представлені такі документи як штатний розклад (Додаток Б), податкова декларація з податку на прибуток підприємства (Додаток В) і звіт про діяльність колективного засобу розміщування (Додаток Д).

Оскільки «Раціотель Київ» - готель, який належить до мережі «Reikartz Hotel Management”, він мав низку переваг при вступі:

· Підключення готелю до системи постачальників і підрядників мережі дозволить економити на закупівельних цінах, отримуючи якісні матеріали та послуги (якщо закуповувати каву для одного готелю - це одна ціна, а якщо для 10 готелів, то зовсім інша. Скорочення витрат на безалкогольні напої (beverage costs) може досягти 20%).

· Технології мінімізації витрат прописані в стандартах мережі і знаходяться в компетенції Операційного директора (комунальні витрати, витрати матеріалів під час прибирання, штатний розклад готелю).

· Уся робота готелю, від бронювання та розміщення гостей до найдрібнішої бухгалтерської операції, повинна бути «на видноті». Виникає потреба у професійному технічному рішенні – Servio HMS – та в організованій службі безпеки готелю.

· Впровадження стандартів кадрового менеджменту в діяльність нового готелю мережі забезпечує зниження ФОП на 12-15%. Значна кількість позицій базується в Керуючій компанії: відділ продажів, відділ PR та реклами, відділ закупівель, юридичний відділ тощо. Таким чином, зникає необхідність дублювати ці позиції в кожному готелі (готель на 50 номерів у Європі ефективно прибирають 6 покоївок у дві зміни; для порівняння, згідно з пострадянською практикою зазвичай необхідно мінімум 8 покоївок).

· Новий готель мережі також значно економить на тренінгах і навчанні персоналу. Керуюча компанія має власний відділ тренінгів. Окрім того, активно використовується практика ротації керівного складу між готелями.

· Пізнаваний в Україні бренд Reikartz Hotels & Resorts, як гарантія якісного сервісу, дозволить привернути до готелю постійних гостей і корпоративних клієнтів мережі. Налагоджена система реклами і продажів через центральний офіс Reikartz Hotel Management спонукає нових гостей і корпоративних клієнтів скористатися послугами готелю (згідно зі статистикою, мережевий готель має завантаження як мінімум на 7-10% вище, ніж самостійний готель-конкурент у тому ж регіоні і в аналогічній ціновій категорії. Керуюча компанія має значно більше ресурсів і можливостей завантажити готель, особливо в низький сезон).

· Впровадження в новому готелі мережі розроблених за європейським зразком стандартів обслуговування у всіх службах і сферах - дозволить досягти значного підвищення рівня обслуговування і задоволеності гостей. А це значить - ці гості не раз ще повернуться.

Власник готелю повинен розуміти, що, віддаючи об"єкт в управління, всі права на власність він залишає за собою. У відповідності з договором компанія здійснює керування готелем за встановлену плату. Іншими словами, віддаючи в управління свій готель, ви забуваєте про всі проблеми, пов"язані з наймом персоналу, закупівлями, залученням клієнтів тощо. Ви тільки отримуєте прибуток.

Фінансовий успіх від вступу до мережі гарантований лише в тому випадку, якщо готель з точністю виконує стандарти мережі і розпорядження центрального офісу керуючої компанії.

Керуюча компанія Reikartz Hotel Management розглядає майбутні відносини з власниками готелю як партнерські, тому з самого початку пропонує взяти участь у проекті не лише у вигляді know-how, а й у формі повного або часткового фінансування окремих етапів проекту.

2.2. Аналіз основних етапів оцінки вартості нематеріальних активів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)

У готелях присутній досить широкий спектр нематеріальних активів, однак виділити і визначити їх вартість досить складна і трудомістка задача. Слід зазначити, що бухгалтери обмежують визнання окремих нематеріальних активів тими, які: звичайно пізнаються; мають встановлений законом або договором залишковий термін служби; і / або повинні допускати можливість відділення їх від бізнесу і передачу в індивідуальному порядку. Для оцінювача основоположним параметром є визначення доходу, що припадає на оцінюваний нематеріальний актив, і / або вартість аналогічних нематеріальних активів на ринку, і / або витрати відтворення або заміщення на аналогічний актив.

Найбільшого поширення і широкий обіг в готельному бізнесі мають товарні знаки і бренди. Товарний знак використовується для визначення джерела послуги, щоб відрізняти їх від послуг, що виходять з інших джерел. Товарний знак, також є гарантією якості - споживач звикає пов"язувати рівень якості послуг, з послугами, що носять певний товарний знак. Найчастіше поняття «бренд» і «товарний знак» ототожнюють, проте бренд - скоріше маркетинговий термін або прийом для опису різновиду активів, які не охоплюються строгим терміном «товарний знак». Бренд є «упаковкою» товару або послуги, призначеною для задоволення певних потреб покупця [35].

Раціотель – це одна з чотирьох готельних мереж під управлінням компанії Reikartz Hotel Management, які об’єднуються одним спільним брендом Reikartz Hotel Group. Звісно, споживачі готельних послушш завжди роблять акцент на відомий бренд, тому для Раціотелю дуже вигідно бути його частиною.

Як вже було розглянуто в першому розділі даної роботи, існує всього шість етапів оцінки вартості нематеріальних активів підприємства. То ж проаналізуємо ці етапи готелю «Раціотель Київ».

1 етап – обстеження нематеріальних активів. В готелі «Раціотель Київ» є в наявності матеріальні носії, які є об’єктами обліку:

- письмовий опис готелю: «Готелі Raziotel орієнтовані на гостей, які подорожують для вирішення питань бізнесу, а також на спортсменів, студентів та економних туристів. Слоган нової мережі «Раціональний готель від Reikartz» максимально точно відображає її концепцію, адже гість Raziotel керується принципом: «Я плачу лише за те, що мені дійсно потрібно!». Raziotel пропонує сучасні номери європейського рівня «три зірки», безкоштовний сніданок і доступ до мережі Інтернет через Wi-Fi, функціональні конференц-зали, а також високий рівень сервісу і комфорту, що став традиційним для всіх готелів Reikartz Hotel Group». [41]. Цей опис є нематеріальним активом, який розміщено на сайті готелю, який не являється матеріальним носієм, та в журналі готелю, який, навпаки, є матеріальним носієм.

- образотворчий опис: «Символом Raziotel обрана грецька літера φ «фі», яка позначає всесвітньо відоме поняття пропорційності й гармонії «золотий перетин» (Golden Ratio)», який також є товарним знаком досліджуваного готелю (рис. 2.1). Дана емблема використовується як вивіска готелю. Також її можна зустріти у холі біля стійки рецепції.

Рис. 2.1. Образотворчий опис готелю (емблема)

Готель також має такі матеріальні носії нематеріальних ресурсів як комп’ютери, картки пам’яті, креслення та схеми приміщень будівлі, меню кафе та ін.

2 етап - правова експертиза. Готель «Раціотель Київ» працює за рахунок ліцензії.

Ліцензія – це дозвіл на використання нематеріальних ресурсів, передбачає, що ліцензіат використовуватиме об’єкти інтелектуальної або промислової власності впродовж зазначеного терміну, та сплачуватиме винагороду власникові.

Компанія Reikartz Hotel Management надає ліцензію у вигляді франчайзингу - форма співпраці між юридично та фінансово незалежними сторонами (компаніями та/або фізичними особами), в рамках якої одна сторона (франчайзер), що володіє успішним бізнесом, відомою торговою маркою, ноу-хау, комерційними таємницями, репутацією та іншими нематеріальними активами, дозволяє іншій стороні (франчайзі) користуватися цією системою на певних умовах. Під певними умовами в компанії Reikartz Hotel Management мають на увазі, що власник готелю повинен розуміти, що, віддаючи об"єкт в управління, всі права на власність він залишає за собою. У відповідності з договором компанія здійснює керування готелем за встановлену плату. Іншими словами, віддаючи в управління свій готель, власник забуває про всі проблеми, пов"язані з наймом персоналу, закупівлями, залученням клієнтів тощо. Він тільки отримує прибуток [42].

3 етап - з’ясування типу вартості, що визначається, і вибір відповідного методу (методів) оцінки вартості. В готелі «Раціотель Київ» використовується ринковий тип вартості — для визначення розмірів платежів за комерційне використання майна. Серед методів оцінки вартості надають перевагу прибутковому методу звільнення від роялті, так як досліджуваний готель працює за рахунок франшизи.

4 етап – формування інформаційної бази для проведення оцінки. Найголовнішим об’єктом інтелектуальної власності, який необхідно дослідити, є концепція готелю. «Раціотель Київ» - це тризірковий бізнес готель, який орієнтується переважно на обслуговуванні ділових туристів. Але доступна ціна, високий рівень якості і обслуговування залучає туристів інших категорій, наприклад, спортивних команд, студентів та економних туристів. Найбільшою перевагою готелю є рівень обслуговування, який відповідає європейським стандартам, адже засновником мережі готелів Reikartz Hotel Management є бельгієць Франсуа Рейкарц, який відзначив, що в Україні практично відсутні мережеві готелі європейського рівня 3 і 4 зірки.

Якщо говорити про фінансову схему, керуюча компанія RHM працює за схемою, що використовується у практиці світових операторів:

· винагорода управляючій компанії розраховується як відсоток від обороту і відсоток від прибутку EBITDA;

· їхні ставки значно більш привабливі у порівнянні зі ставками міжнародних операторів;

· готель отримує багато переваг у вигляді бонусів: наприклад, вони не беруть плати за вступ до мережі (entry fee), за установку системи Servio і навчання персоналу, а також за впровадження стандартів і регулярний аудит;

· ставки винагороди КК розраховуються індивідуально для кожного готелю в залежності від його номерного фонду, регіону і домовленостей між КК і власником готелю.

Якщо готель підходить КК Reikartz Hotel Management за форматом і потенціалом, то, крім власне управління готелем, вони готові обговорювати й інші можливі варіанти співпраці: пайова участь в об"єкті, інвестиції в реконструкцію або добудову.

5 етап - розрахунок вартості нематеріальних активів за вибраним методом. Обраним методом є метод звільнення від роялті. Відповідно до даного методу вартість інтелектуальної власності являє собою поточну вартість потоку майбутніх платежів по роялті протягом економічного терміну служби патенту або ліцензії.

Розмір роялті визначається на підставі аналізу ринку і залежно від галузі промисловості підприємства. Ставка роялті підприємств з надання послуг тимчасового розміщення становить 5%.

Формула ціни ліцензії на базі роялті має такий вигляд (формула 2.1):

(2.1),

де  –

обсяг наданих готельних послуг за ліцензією в i-му році, що визначається (шт.,

кг,

–

обсяг наданих готельних послуг за ліцензією в i-му році, що визначається (шт.,

кг,  ):

):

–

продажна ціна послуг за ліцензією в i-му році (грн.);

–

продажна ціна послуг за ліцензією в i-му році (грн.);

–

розмір роялті в i-му році (у%);

–

розмір роялті в i-му році (у%);

T – термін дії ліцензійного договору (роки);

i – порядковий номер розглянутого року дії ліцензійного договору;

–

коефіцієнт дисконтування, який визначається за такою формулою (формула 2.2):

–

коефіцієнт дисконтування, який визначається за такою формулою (формула 2.2):

(2.2),

Тож, визначаємо ціну ліцензії:

(грн.)

(грн.)

6 етап - підготовка звіту (акту) про оцінку, в якому надається інформація, досліджена на п’яти попередніх етапах.

2.3.Оцінка ефективності використання нематеріальних активів в готелі (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)

Нематеріальні активи отримують з метою одержання економічного ефекту від їх використання при виробництві продукції, виконанні робіт, наданні послуг.

У більшості випадків нематеріальні активи – вкладення в об"єкти промислового призначення: купівля ліцензії на використання технології виготовлення продукції; витрати на надання технічної допомоги й інженерних послуг із проектування і розташування виробничих потужностей, організації управління технологічними процесами, збуту й обслуговування ліцензованих виробів. Тому ефективність цих вкладень потрібно розглядати з позиції підвищення прибутковості виробництва.

Розрахунок ефективності використання нематеріальних активів викликає значні труднощі та потребує комплексного підходу. Ефект від придбання підприємством права використання запатентованого виробничого досвіду і знань, а також ноу-хау (незапатентованого досвіду) можна визначити лише за результатами реалізації підприємством продукції, виробленої з використанням ліцензії та ноу-хау. Однак обсяг продажу залежить від багатьох інших чинників (ціни, попиту, якості товару), і виявити дію кожного з них дуже складно.

Ефективність придбання ліцензії та ноу-хау залежить також від розмірів одноразових виплат за них; термінів фінансування й обсягу капітальних вкладень підприємства у виробничий та інші фонди; поточних витрат, пов"язаних із виготовленням і збутом ліцензованої продукції.

Розрахунок економічного ефекту (Е) використання ліцензії за певний період можна розрахувати за формулою (формула 2.3):

(2.3),

де Т – період використання ліцензії;

–

вартісна оцінка результату використання ліцензованої технології на рік t;

–

вартісна оцінка результату використання ліцензованої технології на рік t;

–

витрати, пов"язані з використанням ліцензованої технології на рік t;

–

витрати, пов"язані з використанням ліцензованої технології на рік t;

Р – ставка дисконту (порівняння різночасових витрат).

Розмір економічного ефекту готелю «Раціотель Київ» дорівнює:

(грн.).

(грн.).

Витрати, пов"язані з використанням ліцензій, складаються:

а) з патентів за право користування ліцензіями, здійснюваних у формі одноразових або періодичних фіксованих платежів, або платежів у формі відрахувань із прибутку або обсягу реалізації ліцензованої продукції;

б) поточних витрат на виробництво і збут ліцензованої продукції.

Кінцевий ефект використання нематеріальних активів відображається у загальних результатах господарської діяльності: зниженні витрат на виробництво, зменшенні обсягів збуту продукції, зростанні прибутку, підвищенні платіжності й стійкості фінансового стану. Враховуючи це, основний принцип управління динамікою нематеріальних активів полягає у тому, що потрібно збільшувати темпи зростання віддачі капіталу. Інакше кажучи, у динаміці темпи зростання виручки від реалізації продукції або прибутку мають випереджати темпи зростання нематеріальних активів.

Розділ ІІІ. Пропозиції щодо оцінки вартості нематеріальних активів готелю

3.1. Оцінка факторів, що визначають ефективність використання нематеріальних ресурсів готелю (на прикладі підприємства готельного господарства «Раціотель ***», м. Київ)

Показник вартості готелю є кращим критерієм ефективності діяльності, тому що:

1) він є найважливішою комплексною оцінкою, відповідної економічної ефективності готелю, що відображає його фінансове благополуччя і очікування перспектив діяльності, що реагує на будь-яку зміну ситуації: зниження рентабельності, погіршення платоспроможності, збільшення інвестиційного ризику, втрату конкурентної сили;

2) облік в управлінні вартістю великої кількості вихідних даних, ніж інші показники ефективності діяльності готелю, що робить вартість більш інформативним критерієм діяльності підприємства;

3) значення показників вартості носять довгостроковий характер, тому що базуються на розрахунку грошових потоків в певному часовому інтервалі, а ефективність управління, полягає в порівнянні грошових потоків за різні періоди часу з поправкою на мінливі умови і ризик;

4) максимізація вартості в інтересах акціонерів означає більш високу віддачу на капітал порівняно з рентабельністю власного капіталу підприємств, стратегічно орієнтованих на інші цільові групи. У ході глобалізації ринку та підвищення мобільності капіталу, згадані підприємства будуть відчувати нестачу в інвестиційних ресурсах, що може мати наслідком ослаблення конкурентних позицій. Конкуренція на ринку капіталу пред’являє до об’єкта потенційних інвестицій наступну вимогу: рентабельність інвестованого капіталу повинна перевищувати середньозважену вартість капіталу [27].

Відмінною особливістю вартості підприємства в сучасних умовах є те, що часто вона пов’язана не стільки з матеріальною складовою (будівлі, обладнання тощо), скільки з діловою репутацією, персоналом, результатами інтелектуальної діяльності, іміджем, торговою маркою та іншими нематеріальними активами, тому компанії купуються за ціною, що перевищує в кілька разів вартість їх основного капіталу. Такий значний розрив між вартістю компаній і вартістю їх основних фондів характеризує вплив нематеріальних активів на зростання вартості підприємств.

Важливо відзначити, що існує ряд показників діяльності компанії, які неможливо ідентифікувати і врахувати в балансі та інших нормативних документах, так як вони не відповідають критеріям визнання, встановленими стандартами [36, 38], але суттєво впливають на ефективність діяльності підприємств, у тому числі на формування і зростання їх вартості.

До них можна віднести і кваліфікований персонал, і перспективні і довгострокові відносини з клієнтами, прихильність (loyalty) гостей готелю, методи управління готелем, а також внутрішньо генерований гудвіл. Внутрішньо генерований гудвіл не підлягає визнанню як актив, оскільки він не є ідентифікованим ресурсом (тобто не є виділенням і не виникає з договірних чи інших юридичних прав), який контролюється підприємством і може бути надійно виміряний за собівартістю.

Всі ці активи не мають матеріально-речовинної форми, не можуть бути відчужені від готелю, мають тривалий термін корисного використання. Тому вони можуть бути ідентифіковані як нематеріальні активи готелю, які з різних причин не можуть бути враховані в балансі, іншими словами – небалансові нематеріальні активи. Як балансові, так і небалансові нематеріальні активи дозволяють господарюючому суб’єкту отримати додатковий прибуток, знизити витрати, збільшити обсяг продажів. Тому існує необхідність розробки методів оцінки вартості підприємства, як інтегрального показника ефективності діяльності підприємства, які б враховували вплив не тільки балансових, але і небалансових нематеріальних активів.

Для того щоб врахувати всі ті різноманітні фактори, які впливають на вартість підприємства, можна скористатися методом створення математичної моделі оцінки вартості підприємства шляхом побудови аналога множинної (багатофакторної) регресії. В якості моделюючого показника розглядається вартість підприємства, який приймається як інтегральний показник при оцінці ефективності діяльності підприємства. Безліч чинників, що впливають на модельований показник – це сукупність зовнішніх і внутрішніх факторів діяльності підприємства, у тому числі і тих, які не мають вартісну оцінку і не враховуються балансом підприємства. Мета розробки такої факторної моделі вартості підприємства з урахуванням впливу НМА – виявити ступінь впливу кожного з факторів діяльності підприємства на вартість підприємства, щоб надалі можна було впливати на більш значимі з них для підвищення капіталізації підприємства.

Вкладені кошти в нематеріальні активи мають за мету – отримання додаткового прибутку від їх використання. Тому ефективність їх використання оцінюється за рівнем додаткового доходу на гривню вкладеного капіталу в нематеріальні активи (ДВК) (формула 3.1) [45]:

(3.1),

Розмір цього показника залежить від рентабельності даного виду активів (відношення отриманого прибутку до суми амортизації нематеріальних активів) і коефіцієнта їх обертаємості (відношення суми річної амортизації за нематеріальними активами до середньорічної первинної їх вартості). Взаємозв’язок даних показників можна представити наступним чином (формула 3.2):

(3.2),

де П – прибуток, отриманий від використання нематеріальних активів;

НА – середньорічна вартість нематеріальних активів;

Ам – сума річної амортизації за нематеріальними активами.

Якщо для розрахунку ефективності використання нематеріальних активів за запропонованою методикою відсутня інформація про суму прибутку, що отримана від застосування інтелектуального продукту, то доходність нематеріальних активів розраховується за загальноприйнятою формулою доходності всього капіталу (формула 3.3):

(3.3),

де В – виручка від реалізації продукції чи послуг;

П/В – рентабельність продажу;

В/НА – віддача нематеріальних активів.

Для розрахунку коефіцієнта ефективності репутації використовують формулу (формула 3.4), основою якої є відношення ділової репутації до вартості компанії:

(3.4),

при

(3.5),

де

S – вартість компанії, грош. од.;

А – активи компанії, грош. од.;

О – зобов’язання компанії, грош. од.;

R – ділова репутація компанії, грош. од.

.S=377800-354700+56000=79100

При -1 < KR < 0 компанія має негативну репутацію, при 0 < KR < 1 компанія має позитивну репутацію.

Чим більше KR, тим більша доля репутації у вартості підприємства, і тим вища эффективність репутації.

Для того, щоб зрозуміти, на скільки ефективним буде підприємство у 2016 році, необхідно розрахувати прогноз (табл. 3.1).

Табл. 3.1

Прогноз на 2016 рік, тис. грн.

|

Показник |

Роки |

Темп приросту, % |

Темп приросту середній |

Прогноз на 2016 рік |

|

|

2015 |

2014/2013 |

2015/2014 |

|||

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

281.8 |

28.6 |

-49.4 |

-10.4 |

252.49 |

|

Разом доходи |

281.8 |

28.6 |

-49.4 |

-10.4 |

252.49 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

151.0 |

0.4 |

-67.9 |

-33.75 |

100.04 |

|

Інші витрати |

129.2 |

-47.6 |

100.0 |

26.2 |

163.05 |

|

Разом витрати |

280.2 |

-9.6 |

-47.6 |

-57.2 |

119.93 |

|

Фінансовий результат до оподаткування |

1.6 |

202.7 |

-92.8 |

54.95 |

2.48 |

|

Чистий прибуток (збиток) |

1.1 |

219.0 |

-94.5 |

62.25 |

1.78 |

За прогнозом можна спостерігати незначне підвищення прибутку і фінансового результату. Проте доходи готелю зменшуються, а витрати зростають. Проблем функціонування готелю не передбачено, але можна навести пропозиції щодо покращення роботи підприємства:

1. Проведення курсів підвищення кваліфікації персоналу атестацій тренінгів що включає такі етапи :

- індивідуальний розвиток робітників (формування навичок нового менеджменту з використанням довідників технічних знань);

- планування кадрів тобто надання персоналу можливості кар’єрного зростання;

- професійна робота з персоналом (збори працівників із професіоналами в готельному бізнесі для інструктажу працівників як поводитися з гостями в різних ситуаціях, як правильно обслуговувати гостей вивчення основ психології);

- тренінг (необхідно проводити навчальні курси з розвитку менеджменту);

- кар’єрне просування (програма просування у службовій діяльності із збільшенням майстерності та обов’язків дає можливість зростання на підприємстві).